Tamanho e Participação do Mercado de E-pharmacy

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 125.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 310.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.85% CAGR |

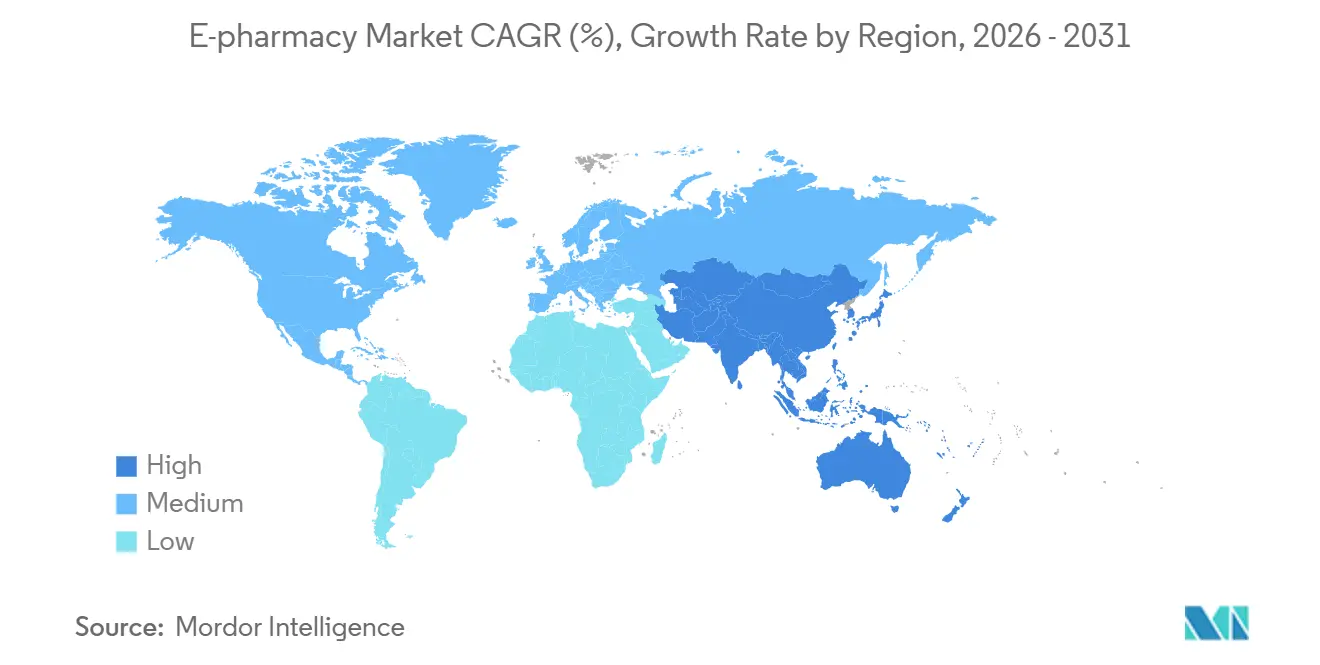

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de E-pharmacy por Mordor Intelligence

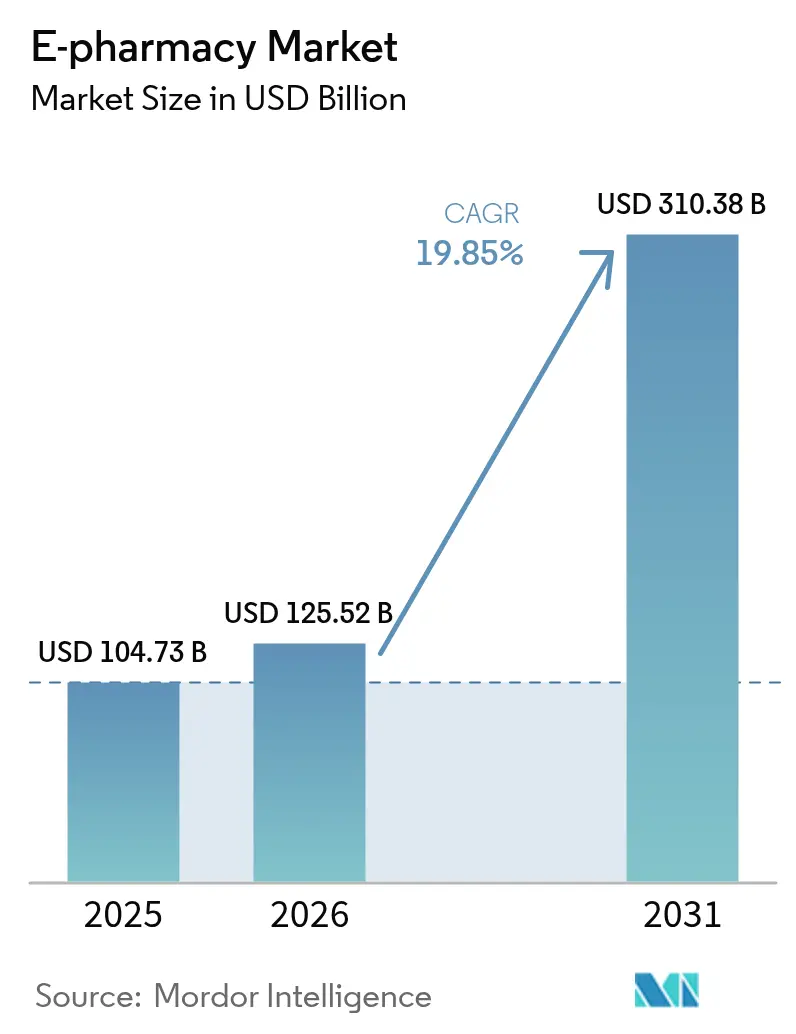

Espera-se que o tamanho do Mercado de E-pharmacy aumente de USD 104,73 bilhões em 2025 para USD 125,52 bilhões em 2026 e atinja USD 310,38 bilhões até 2031, crescendo a um CAGR de 19,85% no período de 2026-2031.

Mandatos de prescrição eletrônica, expansão de desertos farmacêuticos e investimentos em logística estão acelerando a dispensação digital de medicamentos, enquanto modelos diretos ao consumidor de fabricantes ameaçam intermediários tradicionais. A entrega no mesmo dia está se tornando um requisito básico à medida que a Amazon Pharmacy expande o serviço para 4.500 cidades e municípios dos EUA em 2026, aproveitando o fechamento planejado de 2.100 lojas físicas por redes concorrentes. As plataformas da Ásia-Pacífico acrescentam mais impulso ao incorporar vitrines de farmácia com um clique dentro de super-aplicativos, capturando públicos com foco em smartphones e ultrapassando fluxos de trabalho legados. Os avanços na cadeia de frio estão ampliando o mix terapêutico para incluir biológicos e agonistas de GLP-1, elevando os valores médios dos carrinhos de compras. No entanto, a regulamentação global fragmentada e um aumento de sites não autorizados moderam o crescimento, adicionando custos de conformidade e risco reputacional.

Principais Conclusões do Relatório

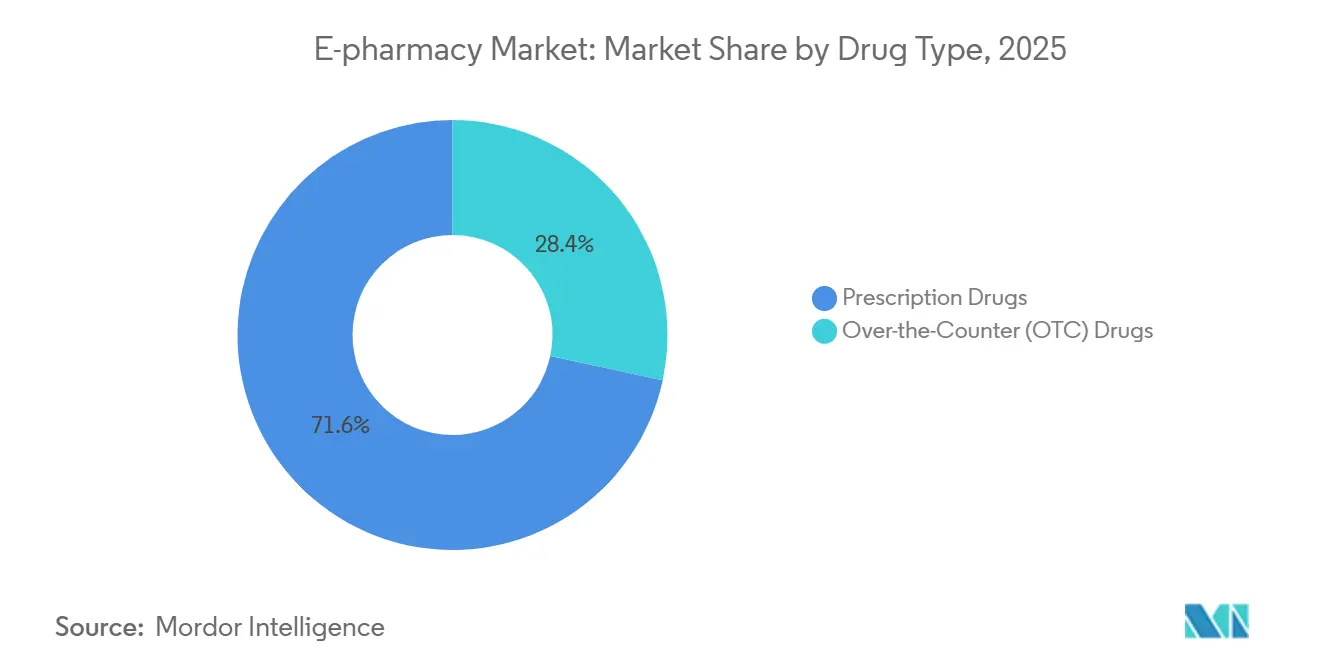

- Por tipo de medicamento, os medicamentos com prescrição lideraram com 71,62% de participação no mercado de E-pharmacy em 2025, enquanto os itens sem prescrição têm previsão de registrar um CAGR de 21,54% até 2031.

- Por tipo de produto, os remédios para resfriado e gripe representaram 24,85% do mercado de E-pharmacy em 2025, mas vitaminas e suplementos alimentares crescerão a um CAGR de 22,32% até 2031.

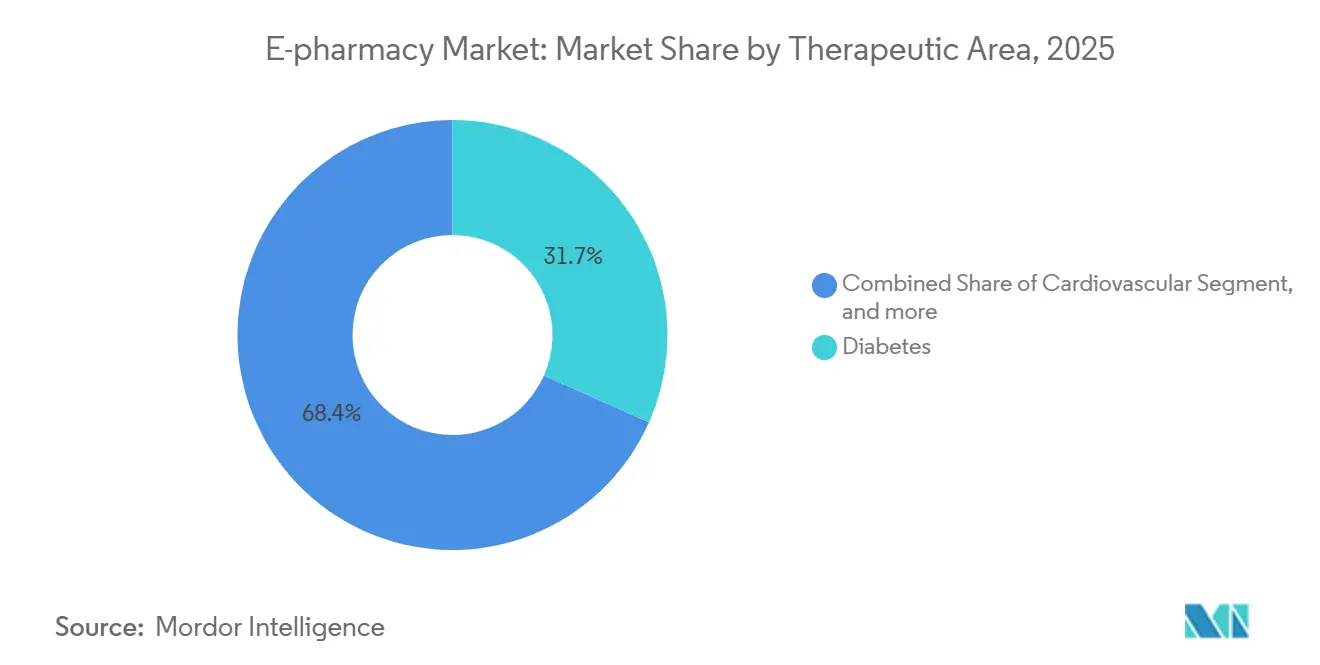

- Por área terapêutica, o diabetes representou 31,65% da receita em 2025, e os distúrbios gastrointestinais devem crescer a um CAGR de 22,67% até 2031.

- Por plataforma, os dispositivos móveis representaram 58,54% da receita de 2025 e estão se expandindo a um CAGR de 22,76% até 2031.

- Por geografia, a América do Norte comandou 42,65% da receita de 2025, enquanto a Ásia-Pacífico tem projeção de crescer a um CAGR de 20,54% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de E-pharmacy

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos Governamentais para Prescrições Eletrônicas | +3.2% | América do Norte e UE, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento da População Idosa e Carga de Doenças Crônicas | +4.5% | Global, com maior intensidade na América do Norte, Europa e Leste Asiático | Longo prazo (≥ 4 anos) |

| Colaborações Estratégicas entre Pagadores, Gerenciadores de Benefícios de Farmácia e E-pharmacies | +2.8% | América do Norte como núcleo, expandindo-se para a UE e mercados selecionados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Investimentos em Atendimento Avançado e Logística de Entrega no Mesmo Dia | +3.1% | América do Norte e centros urbanos da Ásia-Pacífico (China, Índia, Japão) | Curto prazo (≤ 2 anos) |

| Integração com Plataformas de Saúde Digital e Monitoramento Remoto | +2.9% | Global, liderado pela América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Expansão da Distribuição Direta ao Consumidor por Fabricantes de Medicamentos | +2.4% | América do Norte e Europa, projetos-piloto iniciais na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Governamentais para Prescrições Eletrônicas

Novas regras como o HTI-4 dos EUA padronizam o NCPDP SCRIPT e as verificações de benefícios em tempo real até 2027, eliminando a burocracia em papel e favorecendo plataformas que já operam APIs certificadas. A Grécia adotou uma postura totalmente digital semelhante para o reembolso público em 2024, enquanto a UE tem como meta a troca transfronteiriça em 2025. Esses mandatos comprimem os tempos de transferência de prescrições e reduzem o abandono no balcão, mas exigem que estabelecimentos independentes financiem atualizações de software dispendiosas. O patamar de conformidade, portanto, inclina a participação em favor de players de maior escala que podem amortizar os custos de integração, aprofundando a consolidação no mercado de E-pharmacy.

Crescimento da População Idosa e Carga de Doenças Crônicas

A coorte mundial com 60 anos ou mais atingirá 1,4 bilhão até 2030, impulsionando o volume de medicamentos para diabetes, doenças cardiovasculares e respiratórias[1]Organização Mundial da Saúde, "Relatório Global sobre Envelhecimento 2025," who.int. Lembretes automáticos de recarga e entrega em domicílio resolvem barreiras de mobilidade, aumentando a adesão e reduzindo as reinternações hospitalares que os pagadores monitoram sob modelos de cuidado baseado em valor. A entrega domiciliar de insulina da LillyDirect exemplifica a convergência de terapia especializada, telessaúde e atendimento de E-pharmacy. Essas dinâmicas garantem receita recorrente e reforçam o mercado de E-pharmacy como parceiro clínico, e não apenas como um nó de distribuição.

Colaborações Estratégicas entre Pagadores, Gerenciadores de Benefícios de Farmácia e E-pharmacies

A Express Scripts e a Kroger Health conectaram 2.200 farmácias em lojas a 85 milhões de vidas cobertas em 2024, criando poder de direcionamento omnicanal. A CVS Health fundiu as clínicas Oak Street Health com seu braço de dispensação, enquanto o processo judicial da FTC contra os três maiores gerenciadores de benefícios de farmácia submete as táticas de rebate à revisão antitruste. As dinâmicas de redes preferenciais determinam o sucesso ou o fracasso de entrantes menores, ressaltando por que a integração vertical remodela o mercado de E-pharmacy mais do que o preço isoladamente.

Investimentos em Atendimento Avançado e Logística de Entrega no Mesmo Dia

A Amazon Pharmacy entrega prescrições no dia do pedido em 20 cidades e escalará para 4.500 localidades até o final de 2026. O Walmart testa a entrega em 30 minutos a partir de configurações de dark stores, convertendo imóveis em nós de microatendimento. Esses investimentos respondem às lacunas de desertos farmacêuticos criadas pelo fechamento de 2.100 lojas da CVS e da Walgreens. A expansão da cadeia de frio desbloqueia biológicos, mas infla os custos por pedido em até 50%, empurrando as plataformas em direção a embalagens isoladas e rastreamento de temperatura por IoT.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Estrutura Regulatória Internacional Fragmentada | -2.1% | Global, maior atrito na UE e na Ásia-Pacífico emergente | Longo prazo (≥ 4 anos) |

| Proliferação de Farmácias Online Ilegítimas | -1.8% | Global, concentrada em plataformas não regulamentadas | Médio prazo (2-4 anos) |

| Altos Custos de Cadeia de Frio e Conformidade | -2.3% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Controles Complexos de Reembolso e Preços | -2.0% | América do Norte e Europa, com expansão para mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Estrutura Regulatória Internacional Fragmentada

A dispensação transfronteiriça na UE exige reverificação manual em muitos estados porque apenas 12 dos 27 países trocavam prescrições eletrônicas até meados de 2024. A Índia obriga licenças estaduais separadas, um fator na queda de avaliação da PharmEasy para USD 458 milhões em 2024. Nos Estados Unidos, apenas 53 sites possuíam o selo VIPPS da NABP em 2024[2]Associação Nacional de Conselhos de Farmácia, "Lista Certificada VIPPS 2024," nabp.pharmacy. Essas incompatibilidades adicionam tempo de integração, auditorias duplicadas e risco jurídico, reduzindo a trajetória de crescimento do mercado de E-pharmacy.

Proliferação de Farmácias Online Ilegítimas

A Operação Pangea XVII encerrou 500 domínios e apreendeu 1.900 encomendas falsificadas em 2024, mas novos sites surgem em questão de dias. Anúncios de pesquisa ainda direcionam consumidores a vendedores não certificados, com 40% dos cliques em anúncios de 2024 chegando a operadores não autorizados. Plataformas autênticas arcam com custos adicionais de serialização e auditoria para tranquilizar os pagadores, aumentando as despesas gerais em até 8% e reduzindo as margens em todo o mercado de E-pharmacy.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Medicamento: Os Medicamentos sem Prescrição Ganham Terreno à Medida que as Regras de Mudança de Categoria se Aceleram

Os medicamentos sem prescrição crescerão a um CAGR de 21,54% até 2031, superando o crescimento dos medicamentos com prescrição, mesmo que os produtos Rx detivessem 71,62% de participação no mercado de E-pharmacy em 2025. A regra ACNU reduz os prazos de mudança de categoria para 18 meses, levando os fabricantes a buscar estatinas e inibidores da bomba de prótons para uso do consumidor. Pacotes de assinatura dentro de aplicativos reduzem o atrito na recarga e reforçam a fidelidade à marca. No entanto, os biológicos de alto preço mantêm a receita de prescrição dominante, especialmente para indicações especializadas, mantendo o núcleo de receita do mercado de E-pharmacy.

O tamanho do mercado de E-pharmacy capturado por produtos sem prescrição crescerá de forma constante à medida que as tendências de autocuidado se alinham com ferramentas de orientação digitalizadas. A sensibilidade ao preço persiste porque as seguradoras raramente cobrem itens sem prescrição, empurrando os compradores em direção a genéricos. Os medicamentos com prescrição, embora de crescimento mais lento, permanecem essenciais para condições crônicas que exigem supervisão clínica e se beneficiam das verificações de benefícios em tempo real introduzidas pelo HTI-4.

Por Tipo de Produto: Suplementos de Bem-Estar Superam as Categorias Tradicionais

Os remédios para resfriado e gripe detinham 24,85% da participação de produto em 2025, mas vitaminas e suplementos alimentares registrarão um CAGR de 22,32% até 2031 à medida que os consumidores se voltam para o bem-estar preventivo[3]. A Amazon detém 73% das vendas online de suplementos e aproveita recomendações mais o frete Prime para garantir assinaturas mensais, uma dinâmica que aprofunda sua participação no mercado de E-pharmacy.

As diretrizes de comércio eletrônico agora exigem selos de teste NSF ou USP visíveis, elevando os limites de conformidade que favorecem vendedores maiores. Carrinhos de bem-estar combinados — vitaminas imunológicas, probióticos, proteínas de origem vegetal — aumentam o valor médio do pedido e reduzem a sazonalidade. O tamanho do mercado de E-pharmacy para suplementos, portanto, se expandirá mais rapidamente do que as categorias de OTC tradicionais vinculadas a doenças episódicas.

Por Área Terapêutica: Diabetes Domina, Distúrbios Gastrointestinais Crescem Rapidamente

O diabetes representou 31,65% da receita de 2025, impulsionado por sensores de monitoramento contínuo de glicose dispendiosos e injetáveis de GLP-1. A entrega direta pela LillyDirect encurta os ciclos de recarga e captura dados que informam algoritmos de titulação de dose. Os medicamentos gastrointestinais registrarão o maior CAGR de 22,67%, impulsionados pela adoção de biológicos para doenças inflamatórias intestinais, o que se alinha com a infraestrutura de E-pharmacy preparada para cadeia de frio.

As terapias cardiovasculares e respiratórias permanecem líderes em volume, mas enfrentam compressão de preços por genéricos, limitando sua contribuição para o crescimento no mercado de E-pharmacy. As terapias oncológicas, de saúde mental e de dor estão sujeitas a controles online mais rígidos, mantendo a penetração comparativamente baixa até que os processos de credenciamento da DEA amadureçam.

Por Plataforma: Aplicativos Móveis Assumem a Liderança

Os dispositivos móveis representaram 58,54% da receita de 2025 e estão crescendo a um CAGR de 22,76%, refletindo a ubiquidade global dos smartphones e a conveniência do login biométrico e dos lembretes por notificação. O desktop mantém a fidelidade entre pacientes mais idosos que lidam com a papelada de seguros em telas maiores, mas ficará atrás no crescimento.

Os mini-programas do WeChat na China e o aplicativo australiano da MedAdvisor exibem o caráter localizado do atendimento baseado em aplicativos. Os pedidos por voz e os lembretes por smartwatch permanecem em nichos, mas ilustram como o mercado de E-pharmacy está evoluindo em direção ao gerenciamento de medicamentos ambiente e sensível ao contexto.

Análise Geográfica

A América do Norte representou 42,65% da receita de 2025, impulsionada por gastos per capita de USD 1.300 em medicamentos e ampla cobertura de seguros. O fechamento de lojas pela CVS, Walgreens e Rite Aid entre 2024-2027 cria lacunas de acesso que a Amazon Pharmacy e a Optum Rx preenchem com logística de entrega no mesmo dia. Os padrões HTI-4 dos EUA eliminam o atrito na prescrição, e a credenciação VIPPS diferencia sites legítimos. O Canadá e o México ficam para trás em meio a regras fragmentadas, embora as importações canadenses transfronteiriças permaneçam uma solução alternativa para os consumidores.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 20,54% até 2031. Os 600 milhões de usuários de saúde digital da China impulsionam a receita de USD 2,3 bilhões da Alibaba Health em 2024 e a receita de USD 4,8 bilhões da JD Health em 2023. A Índia lida com licenças multiestaduais, impulsionando a consolidação à medida que a Tata 1mg e a Apollo Pharmacy combinam ativos online e offline. A demografia mais idosa do Japão e as rigorosas consultas com farmacêuticos moderam o crescimento, enquanto a MedAdvisor da Austrália mostra ganhos de adesão que as seguradoras recompensam.

A Europa detém uma participação de 25%, mas enfrenta obstáculos transfronteiriços. Apenas uma minoria dos estados da UE troca prescrições eletrônicas de forma fluida, restringindo a DocMorris, que registrou um prejuízo de CHF 84,8 milhões no primeiro semestre de 2024. A Grécia tornou obrigatória a prescrição eletrônica completa em 2024, oferecendo um modelo para o Sul da Europa. O aplicativo NHS do Reino Unido se conecta ao atendimento em lojas físicas, limitando o potencial de crescimento de plataformas exclusivamente digitais. Os estados do Golfo e a África do Sul buscam projetos-piloto digitais, enquanto o Brasil e a Argentina avançam lentamente devido à incerteza logística e regulatória.

Panorama regulatório

A regulamentação da e-farmácia continua a ser específica de cada jurisdição, combinando o licenciamento farmacêutico com regras para e-prescrições, substâncias controladas e proteção do consumidor contra medicamentos falsificados. Em abril de 2026, o Conselho Farmacêutico da Nigéria lançou os Regulamentos de Farmácia Eletrônica de 2026, atualizando regras anteriores e trazendo explicitamente os agregadores de e-farmácia e a manipulação de prescrições para uma estrutura de conformidade definida, juntamente com requisitos relativos à supervisão farmacêutica e controles operacionais para serviços online de medicamentos.

Em mercados maduros, a dispensação online de medicamentos controlados é rigorosamente regulada. Nos Estados Unidos, as obrigações de registro e manutenção de registros de farmácias online são regidas por regras da DEA (incluindo 21 CFR 1301.19 e 21 CFR 1304.40, conforme refletido nos instantâneos do eCFR de março de 2026), enquanto a Agência Europeia de Medicamentos avançou na digitalização das informações regulamentadas de produtos por meio do Guia de Implementação de Informação Eletrônica do Produto (ePI) v1.0.0 (maio de 2025). Em conjunto, esses pilares sustentam uma pilha de conformidade construída em torno da verificação de identidade, transmissão segura de prescrições e rastreabilidade, ajudando a distinguir plataformas credenciadas de sites fraudulentos.

Análise da cadeia de valor

A cadeia de valor da e-farmácia conecta fabricantes e proprietários de marcas, atacadistas e parceiros de distribuição, entidades de dispensação digitalmente habilitadas (e-farmácias puras e redes omnichannel) e provedores de logística de última milha, enquanto pagamentos, PBMs/pagadores (quando aplicável) e integrações de telessaúde/prontuário eletrônico moldam a captura de demanda. A diferenciação vem cada vez mais de camadas de orquestração, como sistemas de gestão de pedidos, visibilidade de estoque em tempo real e fluxos de trabalho digitais voltados ao paciente (reposições, lembretes de adesão e verificações de benefícios), com sobreposições de conformidade (BPF/BPD/BPA, licenciamento e controles antifalsificação) adicionando etapas de processo para integração e cumprimento de pedidos.

O cumprimento de pedidos e a distribuição continuam sendo os gargalos operacionais e os polos de investimento, especialmente para terapias de cadeia fria e de maior complexidade. Provas recentes incluem a CVS Pharmacy comissionando automação avançada em um centro de distribuição em Hainesport, Nova Jersey (junho de 2026) para aumentar a capacidade de processamento, e a McKesson selecionando Moore, Oklahoma, para um centro de distribuição regional automatizado de 330.000 pés quadrados (junho de 2026) para fortalecer a confiabilidade do fornecimento. A expansão de marketplaces do lado da plataforma também traz novos intermediários, como visto na Farmacias del Ahorro implantando o Kibo Order Management System (julho de 2026) para gerenciar o cumprimento de pedidos multivendedor, e o BIG CARING Group revelando um centro de distribuição orientado por automação em Klang, Malásia (abril de 2026) para melhorar a eficiência de entrada e saída.

Cenário Competitivo

As dez maiores empresas representaram aproximadamente 55% da receita de 2025, indicando um mercado moderadamente concentrado. Na América do Norte, CVS Health, Cigna-Express Scripts e UnitedHealth dominam por meio de braços de seguros e gerenciamento de benefícios de farmácia verticalmente integrados que direcionam o fluxo de prescrições. A Amazon Pharmacy contra-ataca com preços transparentes e serviço de entrega no mesmo dia em todo o país, forçando os incumbentes a acelerar suas ofertas digitais.

Na China, a Alibaba Health e a JD Health exercem vantagens de distribuição por super-aplicativos além do alcance ocidental, incorporando farmácias em pagamentos e mídias sociais. A Índia permanece fragmentada, mas madura para consolidação, pois a escassez de financiamento pressiona plataformas menores. A Europa carece de um gigante pan-regional devido à heterogeneidade regulatória, embora a DocMorris permaneça o maior player individual apesar das perdas de reestruturação.

Nichos especializados abrem espaço em branco para a Alto Pharmacy e a Capsule, que fornecem serviços de alto contato para biológicos complexos. Portais de fabricantes como a LillyDirect e os projetos-piloto da Novo Nordisk contornam completamente os varejistas, sinalizando um futuro em que experiências de E-pharmacy de marca coexistem com marketplaces de múltiplas marcas. As vantagens tecnológicas se concentram em APIs de telemedicina, verificação de benefícios em tempo real e lembretes de adesão por IA, enquanto a conformidade com o VIPPS da NABP e o RGPD da UE formam barreiras de confiança e privacidade.

Líderes do Setor de E-pharmacy

Walgreens Boots Alliance

CVS Health Corporation

Cigna Corporation (Express Scripts Holdings)

Amazon Pharmacy (PillPack)

DocMorris / Redcare Pharmacy

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A cobertura de entrega no mesmo dia e acelerada cria um espaço em branco claro para plataformas que conseguem combinar redes densas de última milha com dispensação em conformidade e prontidão para cadeia fria. Em fevereiro de 2026, a Amazon Pharmacy anunciou que expandirá a entrega de medicamentos no mesmo dia para quase 4.500 cidades e vilarejos dos EUA até o final do ano, adicionando quase 2.000 comunidades e expandindo o serviço para estados como Idaho e Massachusetts. Esse referencial operacional eleva o valor da velocidade e da confiabilidade do serviço e apoia o investimento contínuo em microfulfillment, roteamento e embalagens com controle de temperatura para terapias de maior valor.

A interoperabilidade e a integração baseada em padrões continuam sendo áreas subaproveitadas em termos de monetização em várias regiões, especialmente onde a troca de dados de farmácia está atrasada em relação à adoção mais ampla de saúde digital. Em março de 2026, o Sequoia Project publicou casos de uso de interoperabilidade em cuidados farmacêuticos, apontando lacunas ligadas à gestão de doenças crônicas e transições de cuidado que dependem de uma troca de dados mais limpa entre farmácias, trocas de informações de saúde e sistemas clínicos. No Reino Unido, a Community Pharmacy England e o Community Pharmacy IT Group continuaram o trabalho em 2026 na modernização de nova geração do Electronic Prescription Service em direção a uma arquitetura baseada em FHIR, destinada a apoiar fluxos de trabalho de prescrição digital mais consistentes e serviços subsequentes, como gestão de medicamentos e programas de adesão que podem ser incorporados às plataformas de e-farmácia.

Desenvolvimentos recentes do setor

- Junho de 2026: a CVS Pharmacy anunciou participação no programa CMS Medicare GLP-1 Bridge, com vigência a partir de 1º de julho de 2026, juntamente com novos serviços de suporte a GLP-1 projetados para melhorar a acessibilidade e a continuidade do tratamento. O programa liga os fluxos de trabalho de farmácia de varejo e digital a um caminho de benefício público para medicamentos de alta demanda voltados a cuidados crônicos e controle de peso, aumentando a importância da navegação, do suporte à autorização prévia e da educação do paciente como parte da experiência de dispensação.

- Outubro de 2025: a CVS Pharmacy concluiu a aquisição de ativos selecionados da Rite Aid e da Bartell Drugs, incluindo 63 lojas e arquivos de prescrição de 626 farmácias. A integração desses ativos amplia o alcance local de cumprimento de pedidos e a captura de volume de prescrições, fortalecendo a capacidade omnichannel que pode ser direcionada para programas digitais de reposição, entrega e engajamento do paciente.

- Janeiro de 2024: a Eli Lilly lançou a LillyDirect para apoiar o acesso direto ao paciente para medicamentos selecionados, incluindo opções de entrega em domicílio combinadas com caminhos de telessaúde. O lançamento sinalizou o compromisso dos fabricantes com a distribuição direta ao consumidor, remodelando a dinâmica dos canais ao deslocar parte da aquisição de pacientes, captura de dados e comportamento de reposição para longe dos intermediários tradicionais de varejo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange o valor de medicamentos e itens farmacêuticos relacionados vendidos por meio de canais de farmácia digital, onde o pedido é feito online e o cumprimento é entregue ao cliente, incluindo compras de prescrição e sem prescrição.

Exclusões de escopo: excluímos vendas exclusivamente offline em farmácias, e não contabilizamos taxas de teleconsulta pura que não estejam vinculadas a um pedido de e-farmácia.

Visão geral da segmentação

- Por Tipo de Medicamento

- Medicamentos com Prescrição

- Medicamentos sem Prescrição (OTC)

- Por Tipo de Produto

- Cuidados com a Pele

- Odontológico

- Resfriado e Gripe

- Vitaminas e Suplementos Alimentares

- Controle de Peso

- Outros Tipos de Produto

- Por Área Terapêutica

- Diabetes

- Cardiovascular

- Respiratório

- Gastrointestinal

- Outras Áreas Terapêuticas

- Por Plataforma

- Usuários de Dispositivos Móveis

- Usuários de Desktop

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para definir os limites do mercado e construir o primeiro panorama de demanda e oferta para a atividade de farmácia online. Recorremos a fontes públicas como a FDA dos EUA e outros reguladores nacionais de medicamentos para as regras de dispensação de prescrições, e o US Census Bureau e outros institutos nacionais de estatística para sinais de comércio eletrônico e gastos domésticos.

Para evitar estimativas arbitrárias de volumes, também revisamos fontes como a Organização Mundial da Saúde para contexto do sistema de saúde, o Banco Mundial para indicadores de acesso digital, e portais de estatísticas alfandegárias e comerciais para inferir a direção de remessas transfronteiriças onde relevante. Além disso, usamos relatórios anuais de empresas, apresentações a investidores, transcrições de teleconferências de resultados e cobertura de imprensa confiável para entender as mudanças no mix de canais e as principais alterações operacionais. Assinaturas seletas de bancos de dados pagos foram usadas para dados financeiros de empresas e triagem de patentes. A lista acima é ilustrativa, pois muitas outras fontes também foram revisadas para coleta de dados, validação e esclarecimento.

Entrevistas primárias e pesquisas

O trabalho primário concentrou-se em entrevistas e pesquisas estruturadas com partes interessadas em toda a cadeia de valor da e-farmácia, incluindo operadores de farmácia digital, parceiros de logística, farmacêuticos e compradores selecionados do lado pagador e prestador. As respostas foram usadas para confirmar como o comportamento de pedidos com prescrição versus sem prescrição varia por região, como os modelos de entrega afetam os valores médios de pedido, e quais etapas regulatórias mais frequentemente retardam a adoção. Onde a variância permaneceu alta, ajustamos as premissas de acordo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 12% | APAC: 44% |

| Nível médio: 58% | Líderes funcionais/de unidade: 36% | EMEA: 34% |

| Players menores: 15% | Gerentes: 52% | Américas: 22% |

Dimensionamento e previsão de mercado

Nosso modelo principal começa com uma construção de pool de demanda top-down que utiliza a penetração do comércio digital e sinais de gastos com farmácia para estimar quanto a compra de medicamentos pode realisticamente migrar para o ambiente online em cada região. Uma vez definido esse teto, o valor anual de mercado é calculado aplicando padrões de adoção e recompra em cestas de prescrição e sem prescrição, e os totais são então verificados de forma cruzada usando aproximações bottom-up seletivas a partir do preço médio de venda por pedido amostrado, multiplicado pelo número estimado de usuários ativos e pela frequência de pedidos.

Alguns insumos práticos que impulsionam os resultados neste mercado incluem a penetração de usuários de farmácia online, a participação de prescrição versus sem prescrição, o valor médio do pedido por tipo de cesta, a transferência de custos de entrega e cumprimento de pedidos que afeta os preços, a prevalência de condições crônicas que sustenta pedidos recorrentes, e o ritmo de implantação da e-prescrição e da identidade digital onde isso altera o atrito nos pedidos. Quando surgem lacunas de dados para países menores, usamos primeiro proporções de mercados semelhantes, e depois as corrigimos usando feedback de entrevistas sobre a disponibilidade de canais e os tamanhos típicos de pedidos.

A previsão utiliza análise de cenários apoiada por regressão multivariada leve, na qual os indicadores de adoção, acesso à internet e facilidade regulatória são os principais impulsionadores. A revisão por especialistas é usada para manter os intervalos realistas. A previsão é então submetida a testes de estresse com verificações rápidas, como saber se os volumes de pedidos implícitos crescem mais rápido do que a capacidade de cumprimento de pedidos e a expansão da última milha poderiam razoavelmente sustentar no período.

Validação de dados e ciclo de atualização

Os resultados são validados por meio da triangulação de múltiplos sinais, de modo que os totais de mercado são verificados em relação a indicadores independentes, como o crescimento do varejo de saúde no comércio eletrônico, a direção da tendência de dispensação de prescrições e o mix de canais digitais relatado em arquivamentos públicos. Quando surge um valor discrepante, revisamos os insumos quanto à consistência das unidades, ao momento da conversão cambial e à matemática passo a passo. Se a lacuna ainda parecer significativa, repetimos os testes de premissas com ligações de acompanhamento.

Antes da aprovação final, um segundo analista revisa os cálculos-chave e confirma que a definição foi aplicada de forma consistente entre regiões e anos. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem mudanças significativas de política, grandes alterações nas rotas de mercado ou choques de demanda visíveis. Pouco antes da entrega, realizamos uma nova revisão para incluir as atualizações públicas mais recentes que podem alterar o dimensionamento de curto prazo.

Comparação do tamanho do mercado de e-farmácia da Mordor Intelligence com outras estimativas publicadas

Os valores publicados para e-farmácia nem sempre coincidem, mesmo quando o tema parece o mesmo, porque as transações incluídas, os períodos de tempo e as premissas de precificação podem ser tratados de forma diferente. A tabela de referência torna isso visível ao mostrar três valores de 2025 que se movem na mesma direção, mas ainda assim se dispersam em tamanho absoluto, o que é comum em canais de saúde digital de rápido crescimento.

A lacuna geralmente vem do que cada editora considera como receita de e-farmácia, e da rapidez com que os preços e a adoção podem variar ano a ano. A tabela aponta para uma estimativa externa mais elevada que provavelmente incorpora o varejo de saúde online adjacente e vendas mais amplas de marketplace, e também mostra uma estimativa mais baixa que pode refletir uma adoção mais conservadora no cumprimento regulamentado de prescrições. No modelo da Mordor Intelligence, o total de 2025 está vinculado a pedidos de farmácia online e ao cumprimento de entrega para cestas de prescrição e sem prescrição, e é validado com verificações de adoção a nível regional antes da consolidação final.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 104,73 bilhões de USD (2025) | |

| Consultoria Global A | 150,70 bilhões de USD (2025) | Este número parece usar um escopo de canal mais amplo, onde provavelmente estão incluídas algumas vendas de varejo de saúde online que não são de farmácia e vendas mais amplas de marketplace, o que eleva o valor de 2025 acima de uma definição estrita de e-farmácia. |

| Boletim de Analista do Setor B | 106,41 bilhões de USD (2025) | Esta estimativa está próxima em termos de ano, mas as diferenças podem vir do momento da conversão cambial e de como o atrito da verificação de prescrição é modelado, especialmente se a adoção for suavizada ao longo de um horizonte mais longo, com menos aumentos de curto prazo. |

Em conjunto, a dispersão é explicada principalmente por escolhas de escopo e pela forma como a adoção e a precificação são ritmadas entre pedidos de prescrição e sem prescrição. Nossa abordagem mantém as etapas rastreáveis a indicadores de demanda claros, insumos práticos de adoção e verificações cruzadas repetíveis, o que torna o número final mais fácil de auditar e atualizar quando as condições de mercado mudam.

Principais Perguntas Respondidas no Relatório

Qual será o tamanho das vendas online de medicamentos até 2031?

O mercado de E-pharmacy tem projeção de atingir USD 310,38 bilhões até 2031, crescendo a um CAGR de 19,85% a partir de 2026.

Qual categoria de produto crescerá mais rapidamente online?

As vitaminas e os suplementos alimentares estão no caminho para um CAGR de 22,32% até 2031, à medida que os gastos com bem-estar migram para os canais digitais.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A ubiquidade dos smartphones, as integrações com super-aplicativos e as políticas de digitalização favoráveis impulsionam a Ásia-Pacífico a um CAGR de 20,54% até 2031.

Qual é o papel dos mandatos de prescrição eletrônica?

Mandatos como o HTI-4 nos Estados Unidos obrigam todos os prescritores a adotar plataformas digitais até 2027, reduzindo o atrito e expandindo a base de clientes de E-pharmacy.

Como os fabricantes estão perturbando os canais tradicionais de farmácia?

Plataformas como a LillyDirect enviam insulina e outras terapias diretamente aos pacientes, contornando lojas de varejo e gerenciadores de benefícios de farmácia para capturar margens mais altas e dados de adesão.

Os medicamentos falsificados representam um risco sério online?

Sim, com apenas 53 sites dos EUA certificados pelo VIPPS em 2024, ações de fiscalização como a Operação Pangea XVII destacam os desafios contínuos contra vendedores ilegítimos.

Página atualizada pela última vez em: