Tamanho e Participação do Mercado de Software de Cromatografia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.55% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Cromatografia por Mordor Intelligence

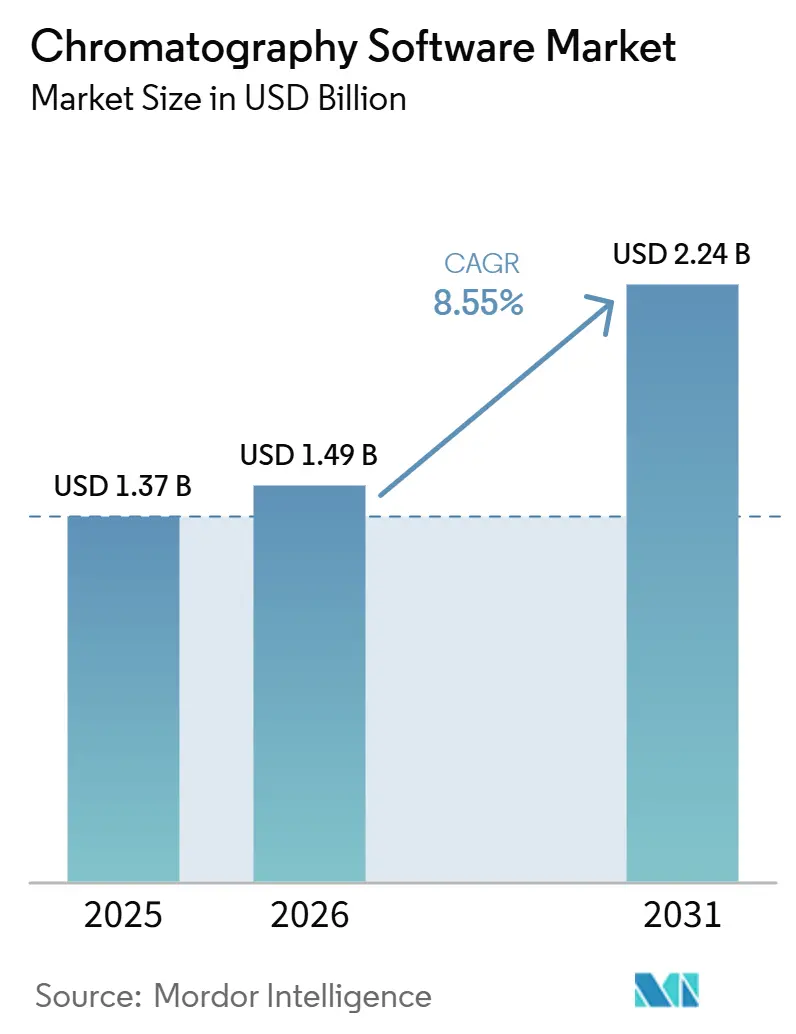

O tamanho do Mercado de Software de Cromatografia tem projeção de expandir de 1,37 bilhão de USD em 2025 e 1,49 bilhão de USD em 2026 para 2,24 bilhões de USD até 2031, registrando um CAGR de 8,55% entre 2026 e 2031.

O mercado de software de cromatografia está sendo moldado pelo aumento da complexidade do pipeline farmacêutico, por requisitos mais rigorosos de integridade de dados e por uma migração constante de estações de trabalho vinculadas a instrumentos para plataformas de informática empresarial que conectam dados, usuários e unidades. O mercado de software de cromatografia também está ganhando valor mais amplo à medida que os sistemas de dados de cromatografia se conectam mais estreitamente com ambientes de LIMS, ELN e SDMS, o que move a demanda por software além da captura de dados e adentra a governança de dados empresariais. A América do Norte permanece a maior base regional no mercado de software de cromatografia, enquanto a Ásia-Pacífico está se expandindo mais rapidamente à medida que as expectativas de conformidade aumentam e a atividade de terceirização cresce na China e na Índia. O mercado de software de cromatografia também está observando uma clara mudança na preferência de implantação, com sistemas locais ainda mantendo a maior base instalada, enquanto os modelos de web e nuvem ganham força em empresas farmacêuticas multissite e OPCs que precisam de acesso a dados flexível, porém controlado. A concorrência no mercado de software de cromatografia permanece moderada no nível empresarial, e os principais filtros de compra continuam sendo a robustez de conformidade, a interoperabilidade em frotas de instrumentos mistos e a capacidade de reduzir os riscos de validação, segurança cibernética e operacionais.

Principais Conclusões do Relatório

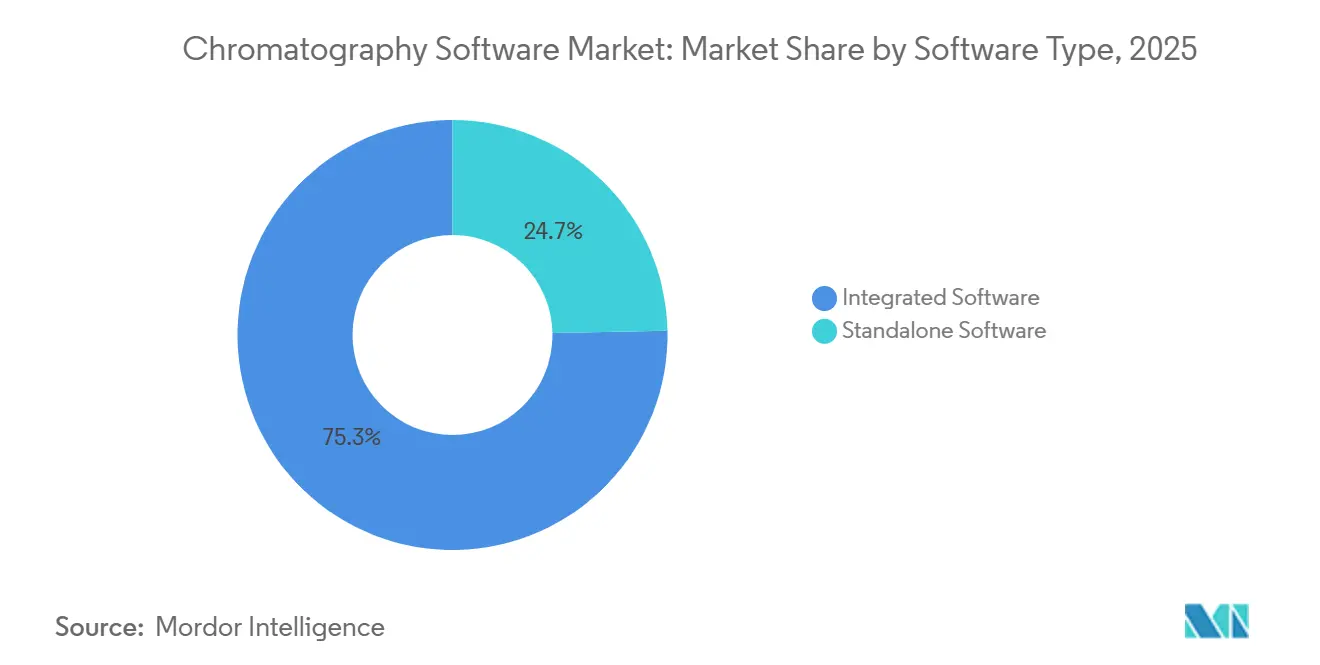

- Por tipo de software, o Software Integrado detinha 75,31% de participação em 2025 e deve crescer a um CAGR de 9,38% até 2031.

- Por modelo de implantação, o Software Local detinha 55,24% de participação em 2025, enquanto o Software Baseado em Web e Nuvem tem previsão de crescer a um CAGR de 9,52% até 2031.

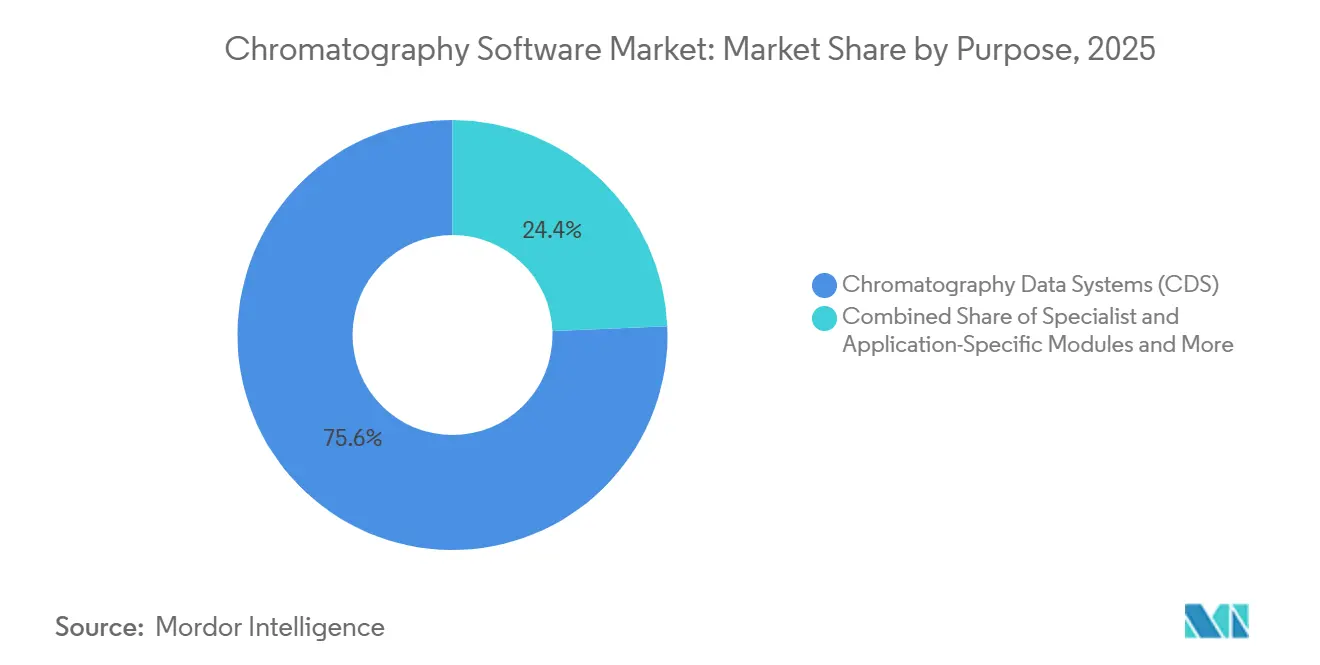

- Por finalidade, os Sistemas de Dados de Cromatografia detinham 75,64% de participação em 2025, enquanto os Módulos Especializados e Específicos por Aplicação têm previsão de expandir a um CAGR de 9,62% até 2031.

- Por usuário final, as empresas Farmacêuticas e de Biotecnologia detinham 36,26% de participação em 2025, enquanto as Organizações de Pesquisa Contratada têm projeção de crescer a um CAGR de 8,95% até 2031.

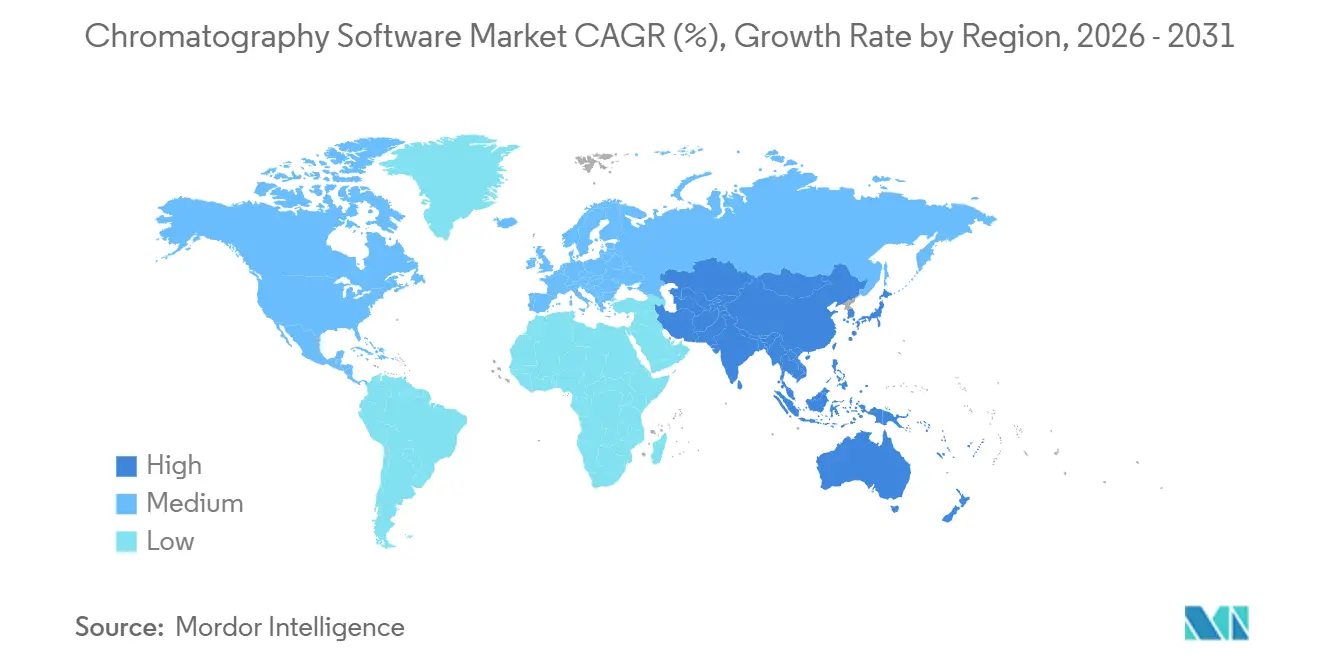

- Por geografia, a América do Norte detinha 46,61% de participação em 2025, enquanto a Ásia-Pacífico tem previsão de crescer a um CAGR de 9,15% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software de Cromatografia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Digitalização de Fluxos de Trabalho Farmacêuticos e de Biotecnologia | +2.5% | Global, concentrado na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Requisitos Regulatórios de Integridade de Dados | +1.9% | América do Norte, Europa e APAC | Curto prazo (≤ 2 anos) |

| Automação Laboratorial e Necessidades de Análise de Alto Rendimento | +1.4% | Global, com APAC apresentando a curva de adoção mais rápida | Médio prazo (2 a 4 anos) |

| Colaboração e Acesso Remoto Habilitados pela Nuvem | +1.1% | América do Norte e Europa, com expansão para APAC | Médio prazo (2 a 4 anos) |

| Pressão por Interoperabilidade Multifornecedor em Frotas de Instrumentos Mistos | +0.6% | Global, especialmente em empresas farmacêuticas multissite | Longo prazo (≥ 4 anos) |

| Revisão de Picos e Tratamento de Exceções Assistidos por IA Prontos para Validação | +0.7% | América do Norte e Europa, com adoção inicial na APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Digitalização de Fluxos de Trabalho Farmacêuticos e de Biotecnologia

O mercado de software de cromatografia está avançando cada vez mais para a digitalização completa de fluxos de trabalho em laboratórios farmacêuticos e de biotecnologia. As empresas não estão mais utilizando software apenas para captura de dados, pois a transferência de métodos, a orientação de execução, a revisão e o suporte à liberação estão se tornando etapas digitais dentro de um processo conectado único. O OpenLab Sync da Agilent ilustra claramente essa mudança, pois vincula o conteúdo de métodos USP legíveis por máquina com a execução digital guiada, o que reduz o manuseio manual e facilita a padronização dos fluxos de trabalho entre unidades. Isso aumenta os custos de migração ao longo do tempo, uma vez que um laboratório que incorpora métodos validados e legíveis por máquina em uma plataforma torna-se menos propenso a transferir esses métodos para outro sistema. A mesma mudança é reforçada pelo controle de qualidade de biológicos, onde o fluxo de trabalho de Método de Atributos Múltiplos da Agilent para LC/HRMS reflete como produtos complexos estão aumentando a demanda por software capaz de suportar análises regulamentadas e de alto conteúdo em operações de rotina.

Requisitos Regulatórios de Integridade de Dados

O mercado de software de cromatografia continua sendo sustentado por marcos regulatórios que exigem registros eletrônicos seguros, acesso controlado, trilhas de auditoria e assinaturas eletrônicas. A Parte 11 do 21 CFR da FDA permanece central, pois ferramentas básicas de estação de trabalho e processos com uso intensivo de papel não atendem aos padrões de controle esperados em ambientes regulamentados[1]Administração de Alimentos e Medicamentos dos EUA, "Registros Eletrônicos, Assinaturas Eletrônicas," Código Eletrônico de Regulamentações Federais, ecfr.gov. O mesmo padrão se estende à Europa por meio do Anexo 11 e à Ásia por meio de reguladores que estão se alinhando às expectativas orientadas pela ICH, o que cria pressão por atualização nas principais regiões de produção farmacêutica. A Waters atendeu a essa necessidade com o Software 2.0 do Sistema Alliance iS HPLC, que vincula verificações de acesso por tela sensível ao toque autenticada com trilhas de auditoria do Empower e reduz erros comuns de usuários em até 40% dentro da cadeia de rastreabilidade. À medida que os reguladores continuam a elevar as expectativas, o mercado de software de cromatografia provavelmente continuará a registrar ciclos de gastos obrigatórios vinculados menos a ganhos opcionais de produtividade e mais a limites mínimos de conformidade.

Automação Laboratorial e Necessidades de Análise de Alto Rendimento

O mercado de software de cromatografia também está sendo impulsionado pela automação laboratorial, que está aumentando o volume e a velocidade dos dados que os laboratórios devem receber, processar, revisar e arquivar. Pesquisas publicadas na revista Accounts of Chemical Research demonstraram que ciclos de retroalimentação automatizados e modelos preditivos podem reduzir os cronogramas de desenvolvimento de métodos de semanas de trabalho manual para um conjunto muito menor de experimentos automatizados, o que transfere mais da carga de trabalho para ambientes controlados por software. Em proteômica, o ProteoAutoNet relatou uma melhoria de duas vezes no rendimento e processou seis placas de 96 poços em três dias, o que demonstra com que rapidez ambientes de alto rendimento podem superar softwares desenvolvidos para ciclos de revisão manual mais lentos. O lançamento do Nexera X4 UHPLC da Shimadzu em 2026 acrescenta pressão adicional, pois análises mais rápidas na camada de instrumentos elevam as expectativas em relação à velocidade do software, ao tratamento de exceções e à capacidade de revisão a jusante. Como resultado, o mercado de software de cromatografia está migrando para plataformas capazes de gerenciar mais dados sem acrescentar esforço de revisão proporcional.

Colaboração e Acesso Remoto Habilitados pela Nuvem

O mercado de software de cromatografia está registrando uma demanda mais forte por colaboração habilitada pela nuvem, especialmente em empresas farmacêuticas multissite e redes de OPCs. O trabalho da Waters com a Amazon Web Services no waters_connect destaca essa direção, pois permite acesso baseado em navegador às informações laboratoriais para monitoramento, revisão e visibilidade entre unidades, sem manter cada fluxo de trabalho vinculado a uma única estação de trabalho local. Isso é relevante porque a seleção de software começa a se afastar de uma decisão de compra por instrumento e avança para uma decisão de infraestrutura mais ampla que abrange múltiplos laboratórios e usuários. O Chromeleon 7.4 da Thermo Fisher também reflete essa tendência por meio de armazenamento centralizado, controle remoto e suporte a classes de instrumentos de espectrometria de massa de múltiplos fornecedores. À medida que esses modelos ganham aceitação, o mercado de software de cromatografia tende a registrar decisões de compra em nível de plataforma de maior porte e uma rivalidade mais intensa entre fornecedores capazes de suportar acesso remoto sem enfraquecer os controles de conformidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Elevado Ônus de Validação e Controle de Mudanças | -0.7% | Global, mais agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Dependência de Instrumentos Legados e Formatos de Dados Proprietários | -0.5% | Global, maior prevalência em mercados farmacêuticos maduros | Médio prazo (2 a 4 anos) |

| Escassez de Talentos em Informática de Cromatografia | -0.4% | América do Norte, Europa e polos emergentes de OPCs na APAC | Médio prazo (2 a 4 anos) |

| Exposição à Segurança Cibernética e Trilhas de Auditoria em Laboratórios Conectados | -0.3% | Global, com exposição crescente na APAC e MEA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Ônus de Validação e Controle de Mudanças

O mercado de software de cromatografia ainda enfrenta um freio significativo decorrente do ônus de validação associado a novas implementações e atualizações importantes em ambientes GMP. As expectativas da FDA e da UE exigem trabalhos documentados de qualificação de instalação, operação e desempenho, o que transforma até mesmo atualizações benéficas em projetos de vários meses para as equipes de qualidade e informática. Esse ônus cria um padrão de compra conservador no mercado de software de cromatografia, onde os laboratórios frequentemente preferem ciclos de versão longos em vez da adoção frequente de novos recursos. O Empower CDS da Waters passou por muitas atualizações de versão desde seu lançamento base em 2010, e cada laboratório ainda precisa validar sua própria versão implantada sob procedimentos internos antes de utilizar recursos mais recentes em escala. Isso deixa uma lacuna entre o que os fornecedores lançam e o que muitos laboratórios regulamentados realmente operam, especialmente em organizações menores que não dispõem de equipes dedicadas de validação.

Dependência de Instrumentos Legados e Formatos de Dados Proprietários

O mercado de software de cromatografia também é limitado por frotas de instrumentos mistos de longa vida útil e pelos formatos de dados proprietários que os acompanham. Os laboratórios frequentemente precisam recuperar dados brutos de múltiplas gerações de instrumentos, o que torna o risco de migração mais elevado quando os dados devem permanecer pesquisáveis, revisáveis e prontos para submissão ao longo de longos períodos de retenção. O trabalho do banco de dados de métodos da Pistoia Alliance demonstrou um caminho viável para a transferência de métodos HPLC-UV independente de fornecedor, utilizando ontologias baseadas em Allotrope nos ambientes Agilent OpenLab e Waters Empower, abordando diretamente uma das barreiras mais persistentes à mobilidade de software. O Programa Piloto de Certificação do Modelo Simples Allotrope, lançado em 2026, é importante pelo mesmo motivo, pois uma certificação ampla ainda é necessária antes que os laboratórios possam tratar a interoperabilidade aberta como uma premissa padrão de aquisição. Até que essa transição esteja mais madura, o mercado de software de cromatografia continuará a favorecer os fornecedores incumbentes em laboratórios onde os formatos proprietários estão profundamente incorporados em fluxos de trabalho regulamentados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Software: Plataformas Integradas Ampliam sua Liderança em Todos os Tipos de Técnica

O Software Integrado detinha 75,31% da participação do mercado de software de cromatografia em 2025 e também é o tipo de software de crescimento mais rápido, com um CAGR de 9,38% até 2031. Essa combinação demonstra que o mercado de software de cromatografia não é apenas liderado por plataformas integradas, mas também está avançando ainda mais nessa direção à medida que os laboratórios substituem softwares de instrumentos isolados por ambientes unificados. Essa mudança é visível em laboratórios multitécnica que desejam fluxos de trabalho de LC, GC, IC e espectrometria de massa sob uma única trilha de auditoria, uma única estrutura de usuários e um único framework de revisão. O OpenLab CDS versão 3.0 da Agilent apoia essa tendência ao estender a capacidade de espectrometria de massa de alta resolução para a mesma plataforma mais ampla utilizada para os fluxos de trabalho existentes de LC e GC[2]Agilent Technologies, "Notas de Versão do OpenLab CDS Versão 3.0," Agilent Technologies, agilent.com.

O mercado de software de cromatografia ainda deixa espaço para produtos independentes em laboratórios acadêmicos e ambientes de pesquisa independentes, onde as exigências regulatórias são menores e a flexibilidade no nível do instrumento permanece atrativa. A compatibilidade mais ampla com instrumentos continua sendo um argumento de venda prático para essas ferramentas, especialmente em ambientes menores que desejam um sistema de menor custo para suportar hardware diversificado em vez de uma implantação empresarial completa. Dito isso, a comparação central no mercado de software de cromatografia é cada vez mais entre a flexibilidade independente e a governança integrada. À medida que os usuários regulamentados ampliam sua necessidade de trilhas de auditoria compartilhadas, permissões centralizadas e revisão harmonizada entre técnicas, o equilíbrio continua a se mover em direção a implantações integradas. O mercado de software de cromatografia, portanto, demonstra uma clara preferência por plataformas que reduzem a fragmentação em vez de preservá-la.

Por Modelo de Implantação: A Economia da Nuvem Está Inclinando um Mercado Conservador

O Software Local representava 55,24% do tamanho do mercado de software de cromatografia em 2025, o que demonstra que a infraestrutura local validada ainda ancora a maioria das implantações regulamentadas. O mercado de software de cromatografia mantém essa grande base instalada porque muitos laboratórios GMP preferem sistemas que se encaixem em ambientes já qualificados e em processos de controle interno estabelecidos. Ainda assim, o Software Baseado em Web e Nuvem tem projeção de crescer a um CAGR de 9,52% até 2031, à medida que OPCs e empresas farmacêuticas multissite buscam maior visibilidade entre unidades e modelos de implantação mais escaláveis. O exemplo do waters_connect da Waters demonstra como o acesso remoto, o monitoramento e a revisão podem ser entregues em uma estrutura compatível, em vez de apenas por meio de ferramentas vinculadas a estações de trabalho.

A tendência no mercado de software de cromatografia não é uma transição direta de tudo local para tudo em nuvem, pois muitos laboratórios estão adotando padrões híbridos primeiro. A visualização de dados, a colaboração e a supervisão podem migrar para ambientes web, enquanto as atividades de aquisição e alguns processos permanecem no local durante as fases iniciais da migração. O Anexo 11 é relevante aqui porque fornece aos usuários regulamentados uma lista de verificação concreta para os controles do fornecedor em relação a acesso, recuperação, continuidade e backup em sistemas informatizados. Uma vez que os fornecedores satisfaçam essas expectativas, as implantações em nuvem podem se tornar muito consolidadas, pois as migrações validadas permanecem difíceis mesmo após a mudança de arquitetura. O mercado de software de cromatografia está, portanto, tornando-se mais favorável a fornecedores capazes de suportar a adoção híbrida sem exigir que os laboratórios aceitem riscos de conformidade desnecessários.

Por Finalidade: A Dominância dos CDS Mascara uma Rápida Ascensão dos Módulos Especializados

Os Sistemas de Dados de Cromatografia representavam 75,64% do tamanho do mercado de software de cromatografia em 2025, o que confirma que as plataformas CDS permanecem o ambiente de trabalho central para a maioria dos usuários regulamentados. O mercado de software de cromatografia ainda depende dos CDS para aquisição, processamento, geração de relatórios e revisão de rotina nos principais grupos de usuários finais, o que mantém essas plataformas centrais para a base de receita. Ao mesmo tempo, os Módulos Especializados e Específicos por Aplicação têm previsão de crescer a um CAGR de 9,62% até 2031, à medida que os laboratórios adicionam ferramentas focadas em biológicos complexos, metabolômica e fluxos de trabalho analíticos avançados. O fluxo de trabalho MAM da Agilent para controle de qualidade de BioPharma ilustra bem esse padrão, pois estende o valor para uma área onde as ferramentas CDS de uso geral por si só não são suficientes para o requisito analítico completo.

O mercado de software de cromatografia também está ampliando o papel das ferramentas orientadas à revisão e das plataformas abertas em grupos de usuários selecionados. O Empower Data Viewer da Waters demonstra como a revisão offline está migrando para a colaboração baseada em navegador e o acesso quase em tempo real em laboratórios parceiros distribuídos, em vez de simples visualização de arquivos. Os usuários acadêmicos e de pesquisa continuam a deixar espaço para plataformas de código aberto e flexíveis quando a personalização e a independência de fornecedor importam mais do que o suporte completo à validação. Isso deixa o mercado de software de cromatografia com uma estrutura de duas camadas, onde as plataformas CDS ocupam o centro, enquanto os módulos especializados e as ferramentas de revisão capturam valor agregado em torno de fluxos de trabalho específicos. O crescimento mais rápido na demanda baseada em finalidade está, portanto, vindo de softwares que complementam o sistema central em vez de tentar substituí-lo.

Por Usuário Final: O Momentum de Crescimento das OPCs Remodela os Requisitos de Software

As empresas Farmacêuticas e de Biotecnologia detinham 36,26% do mercado de software de cromatografia em 2025, o que reflete o volume de trabalho cromatográfico incorporado no desenvolvimento de medicamentos, controle de qualidade e fabricação comercial. O mercado de software de cromatografia ainda extrai sua maior base de receita desses usuários, pois a análise regulamentada, os testes de liberação e o suporte a submissões dependem do manuseio controlado de dados. As Organizações de Pesquisa Contratada estão crescendo mais rapidamente, a um CAGR de 8,95% até 2031, e isso é relevante porque as OPCs devem suportar múltiplos métodos de clientes, contextos regulatórios mistos e ciclos de integração mais rápidos do que muitos laboratórios internos. A colaboração da Agilent com a Virscidian demonstra por que esse segmento é importante, uma vez que o acesso em tempo real ao OpenLab CDS dentro do Analytical Studio suporta fluxos de trabalho de maior rendimento comuns em ambientes de descoberta terceirizada e química medicinal.

O mercado de software de cromatografia também possui uma camada de demanda secundária importante em laboratórios acadêmicos, ambientais e de alimentos. As instituições acadêmicas não geram o mesmo nível de receita comercial, mas influenciam a familiaridade com plataformas e a preferência dos usuários antes que os profissionais migrem para funções industriais. Os laboratórios ambientais e de alimentos criam demanda adjacente porque os frameworks de acreditação e conformidade ainda exigem manuseio confiável de dados, mesmo quando seu perfil de gastos difere dos usuários farmacêuticos. O posicionamento do Chromeleon 7.4 da Thermo Fisher para fluxos de trabalho de testes de PFAS e pesticidas demonstra que os principais fornecedores estão ativamente ampliando seu alcance além da base farmacêutica central. O mercado de software de cromatografia está, portanto, se ampliando por usuário final, mas o crescimento permanece mais forte onde a complexidade regulamentada e a rotatividade de clientes tornam a agilidade do software um requisito operacional direto.

Análise Geográfica

A América do Norte detinha 46,61% da participação do mercado de software de cromatografia em 2025, mantendo-se como a maior base regional de receita. O mercado de software de cromatografia é mais forte na região porque a escala da fabricação farmacêutica dos EUA e as expectativas de integridade de dados da FDA combinam-se para tornar o software compatível uma necessidade operacional de rotina, em vez de uma compra discricionária. O Canadá apoia o mercado de software de cromatografia por meio de investimentos em biofarmacêuticos e atividade de pesquisa acadêmica, enquanto o México acrescenta demanda constante por meio da fabricação farmacêutica orientada à exportação. Outra vantagem para a região é a concentração de talentos em informática de cromatografia nos principais polos de ciências da vida dos EUA, o que ajuda organizações maiores a adotar plataformas empresariais mais rapidamente e cria casos de referência para compradores menores.

A Europa permanece a segunda maior base regional no mercado de software de cromatografia, com Alemanha, Reino Unido, França e Suíça formando os principais centros de demanda. O Anexo 11 continua a moldar o mercado de software de cromatografia na Europa, pois sistemas informatizados validados, registros eletrônicos e planejamento de continuidade de negócios estão incorporados nas expectativas regulatórias em todas as operações farmacêuticas. A Europa também se destaca por seu papel no trabalho de padrões abertos, uma vez que o projeto da Pistoia Alliance utilizou ontologias baseadas em Allotrope para demonstrar a transferência digital independente de fornecedor entre as plataformas CDS da Agilent e da Waters. A Alemanha permanece um importante local de lançamento para tecnologias analíticas, e a apresentação da PerkinElmer na Analytica 2026 reflete essa posição no ecossistema regional[3]PerkinElmer, "PerkinElmer Apresenta o Clarus Nova GC Aprimorado na Analytica 2026," Notícias Corporativas da PerkinElmer, perkinelmer.com.

A Ásia-Pacífico é o segmento regional de crescimento mais rápido no mercado de software de cromatografia, com um CAGR de 9,15% até 2031. A China está expandindo seu papel no mercado de software de cromatografia à medida que as expectativas de integridade de dados aumentam e os produtores biofarmacêuticos domésticos precisam de registros eletrônicos compatíveis para submissões tanto locais quanto voltadas à exportação. A Índia acrescenta uma segunda camada de crescimento porque a expansão de OPCs e CDMOs exige que os parceiros de terceirização utilizem controles de software que correspondam às expectativas dos patrocinadores em fluxos de trabalho regulamentados. O Japão apoia o mercado de software de cromatografia tanto como comprador quanto como inovador, com o PeakIntelligence da Shimadzu demonstrando como o tratamento de picos assistido por IA está migrando para ambientes de software de cromatografia de rotina. O Oriente Médio e África e a América do Sul permanecem mercados menores, mas ainda estão em desenvolvimento à medida que a fabricação farmacêutica, os testes acreditados e os frameworks de conformidade locais criam uma base instalada mais ampla ao longo do tempo.

Cenário Competitivo

O mercado de software de cromatografia é moderadamente consolidado no nível empresarial, onde Agilent Technologies, Waters Corporation, Thermo Fisher Scientific e Shimadzu Corporation detêm as maiores bases instaladas por meio de ofertas vinculadas de hardware e software. O mercado de software de cromatografia recompensa cada vez mais a profundidade do ecossistema em vez de recursos isolados, pois os compradores desejam que a execução de métodos, a conformidade, a integração, a revisão e a conectividade funcionem dentro de um único ambiente validado. A Agilent ampliou esse ecossistema por meio do OpenLab, da execução de métodos vinculada à USP e da conectividade com a Virscidian, enquanto a Waters expandiu o waters_connect como uma camada de informática habilitada pela nuvem em fluxos de trabalho laboratoriais mais amplos. A combinação da Waters em 2026 com os negócios de Biociências e Soluções de Diagnóstico da BD também aponta para um impulso mais amplo em direção a plataformas de dados de ciências da vida conectadas, em vez de informática de separações independente.

O mercado de software de cromatografia é mais fragmentado nas camadas de médio porte e especializadas. Empresas como ACD/Labs, S-Matrix, ChromSword, DataApex e Lablicate competem onde os compradores desejam otimização de métodos, compatibilidade aberta ou profundidade específica de fluxo de trabalho que os grandes conjuntos integrados nem sempre fornecem em igual medida. O Programa Piloto de Certificação do Modelo Simples Allotrope poderia se tornar um ponto de inflexão competitivo significativo, pois uma certificação de padrão aberto mais ampla reduziria a dependência de fornecedores em ambientes de frotas mistas e aumentaria o valor do suporte à interoperabilidade. Pesquisas publicadas na Digital Discovery também demonstram que a detecção de anomalias nativa de IA para trabalho automatizado de HPLC está se aproximando da implantação prática, o que acrescenta pressão sobre os fornecedores estabelecidos para incorporar mais automação na revisão de dados de rotina.

O mercado de software de cromatografia ainda favorece fornecedores capazes de fornecer documentação de conformidade robusta e suporte à migração, pois esses serviços reduzem o atrito nas decisões de compra regulamentadas. A interoperabilidade é agora um fator competitivo mais forte à medida que os laboratórios tentam gerenciar instrumentos mais antigos e plataformas mais novas sem interromper a continuidade dos dados. A prontidão para nuvem e híbrida está se tornando mais importante no mercado de software de cromatografia porque organizações multissite desejam maior visibilidade de dados sem reconstruir cada ambiente local do zero. Os fornecedores especializados ainda podem vencer quando resolvem um problema claro de fluxo de trabalho melhor do que os conjuntos empresariais, especialmente em desenvolvimento de métodos, metabolômica e casos de uso de formato aberto. A concorrência no mercado de software de cromatografia é, portanto, ativa em todos os níveis, mas a liderança permanece mais forte com fornecedores que combinam suporte à validação, profundidade de base instalada e conectividade de plataforma.

Líderes do Setor de Software de Cromatografia

Agilent Technologies, Inc.

Shimadzu Corporation

Thermo Fisher Scientific Inc.

Waters Corporation

PerkinElmer Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2026: O Molnár-Institute estendeu a integração de Automação do DryLab ao Agilent OpenLab CDS, permitindo a importação automatizada de dados de otimização de métodos do OpenLab diretamente para o DryLab para avaliação acelerada de métodos sem transferência manual de dados. Os usuários da Agilent obtêm acesso à eficiência aprimorada do Módulo de Automação e ao acesso integrado em rede em todos os sistemas laboratoriais.

- Junho de 2026: Agilent Technologies e Sound Analytics anunciaram uma colaboração para fornecer um fluxo de trabalho integrado de LC–espectrômetro de massa de triplo quadrupolo para laboratórios de metabolismo de medicamentos e farmacocinética (DMPK), combinando o sistema LC 1290 Infinity III e o espectrômetro de massa de triplo quadrupolo 6495D da Agilent com o software LeadScape da Sound Analytics. A parceria tem como alvo laboratórios DMPK de biofarmacêuticos que buscam melhorar a qualidade dos dados e acelerar os cronogramas de desenvolvimento de medicamentos por meio da integração de software otimizada para fluxos de trabalho.

Escopo do Relatório Global do Mercado de Software de Cromatografia

De acordo com o escopo do relatório, software de cromatografia refere-se a programas de computador especializados projetados para controlar, adquirir, analisar e interpretar dados gerados em experimentos de cromatografia. Essas soluções de software auxiliam no gerenciamento da operação de instrumentos, no processamento de dados analíticos complexos, na identificação e quantificação de compostos e na geração de relatórios.

O mercado de software de cromatografia é segmentado por tipo de software em software independente e software integrado; por modelo de implantação em software local e software baseado em web e nuvem; por finalidade em sistemas de dados de cromatografia, CDS, módulos especializados e específicos por aplicação, software de revisão offline e de dados, e plataformas de código aberto e nuvem; por usuário final em empresas farmacêuticas e de biotecnologia, organizações de pesquisa contratada, institutos acadêmicos e de pesquisa, laboratórios de testes ambientais, empresas de alimentos e bebidas e outros usuários finais; e por geografia em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Software Independente |

| Software Integrado |

| Software Local |

| Software Baseado em Web e Nuvem |

| Sistemas de Dados de Cromatografia (CDS) |

| Módulos Especializados e Específicos por Aplicação |

| Software de Revisão Offline e de Dados |

| Plataformas de Código Aberto e Nuvem |

| Empresas Farmacêuticas e de Biotecnologia |

| Organizações de Pesquisa Contratada |

| Institutos Acadêmicos e de Pesquisa |

| Laboratórios de Testes Ambientais |

| Empresas de Alimentos e Bebidas |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Software | Software Independente | |

| Software Integrado | ||

| Por Modelo de Implantação | Software Local | |

| Software Baseado em Web e Nuvem | ||

| Por Finalidade | Sistemas de Dados de Cromatografia (CDS) | |

| Módulos Especializados e Específicos por Aplicação | ||

| Software de Revisão Offline e de Dados | ||

| Plataformas de Código Aberto e Nuvem | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| Organizações de Pesquisa Contratada | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Laboratórios de Testes Ambientais | ||

| Empresas de Alimentos e Bebidas | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor da demanda global por software de cromatografia em 2026?

O mercado de software de cromatografia está avaliado em 1,49 bilhão de USD em 2026 e tem previsão de atingir 2,24 bilhões de USD até 2031 a um CAGR de 8,55%.

Qual região lidera a receita de software para laboratórios de cromatografia?

A América do Norte liderou com 46,61% de participação em 2025, apoiada pela escala farmacêutica dos EUA e pela forte aplicação regulatória em torno de registros eletrônicos e trilhas de auditoria.

Qual região está se expandindo mais rapidamente até 2031?

A Ásia-Pacífico é o segmento regional de crescimento mais rápido, com um CAGR de 9,15% até 2031, apoiado por atualizações de conformidade na China e pelo crescimento da terceirização na Índia.

Qual tipo de software é mais forte nos laboratórios de cromatografia?

O Software Integrado é o tipo de software líder e de crescimento mais rápido, detendo 75,31% de participação em 2025 e avançando a um CAGR de 9,38% até 2031.

Por que as implantações em nuvem estão ganhando atenção na informática laboratorial?

O Software Baseado em Web e Nuvem está crescendo a um CAGR de 9,52% até 2031 porque empresas farmacêuticas multissite e OPCs precisam de acesso remoto mais fácil, revisão entre unidades e implantações escaláveis.

Quais usuários finais criam a maior oportunidade de crescimento?

As empresas Farmacêuticas e de Biotecnologia permanecem o maior grupo de usuários finais com 36,26% de participação em 2025, enquanto as OPCs oferecem o crescimento mais rápido a um CAGR de 8,95% até 2031 porque precisam de plataformas flexíveis e prontas para conformidade.

Página atualizada pela última vez em: