Tamanho e Participação do Mercado Farmacêutico da Coreia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

| Tamanho do mercado no ano base (2025) | 23.19 Bilhões de dólares |

| Tamanho do Mercado (2026) | 23.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 26.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.37% CAGR |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Farmacêutico da Coreia por Mordor Intelligence

Espera-se que o mercado farmacêutico da Coreia cresça de USD 23,19 bilhões em 2025 para USD 23,74 bilhões em 2026, com previsão de atingir USD 26,69 bilhões até 2031 a um CAGR de 2,37% no período de 2026-2031. Esse crescimento modesto situa-se na interseção de uma sociedade superenvelhecida, capacidade de biológicos orientada para exportação e regras de precificação que favorecem o cuidado baseado em valor. O financiamento governamental para P&D biomédico cresce 15% em 2025, sinalizando vontade política sustentada de apoiar terapias inovadoras, mesmo que o esquema de preço de transação real continue a restringir os tetos de reembolso. As plantas de biológicos em Songdo abastecem as principais multinacionais e impulsionam exportações farmacêuticas recordes, enquanto as reformas de proteção de dados concedem de 4 a 10 anos de exclusividade dependendo da classe do medicamento. Os medicamentos cardiovasculares dominam as prescrições porque 45,2% dos coreanos de meia-idade e idosos têm hipertensão. As linhas de oncologia, beneficiadas por revisões aceleradas da MFDS e agressivos créditos fiscais para P&D, registram o crescimento mais rápido até 2030. As leis de saúde digital e o próximo debate sobre a tele-farmácia sugerem uma disrupção de canal de longo prazo que poderia reformular o mercado farmacêutico da Coreia.

Principais Conclusões do Relatório

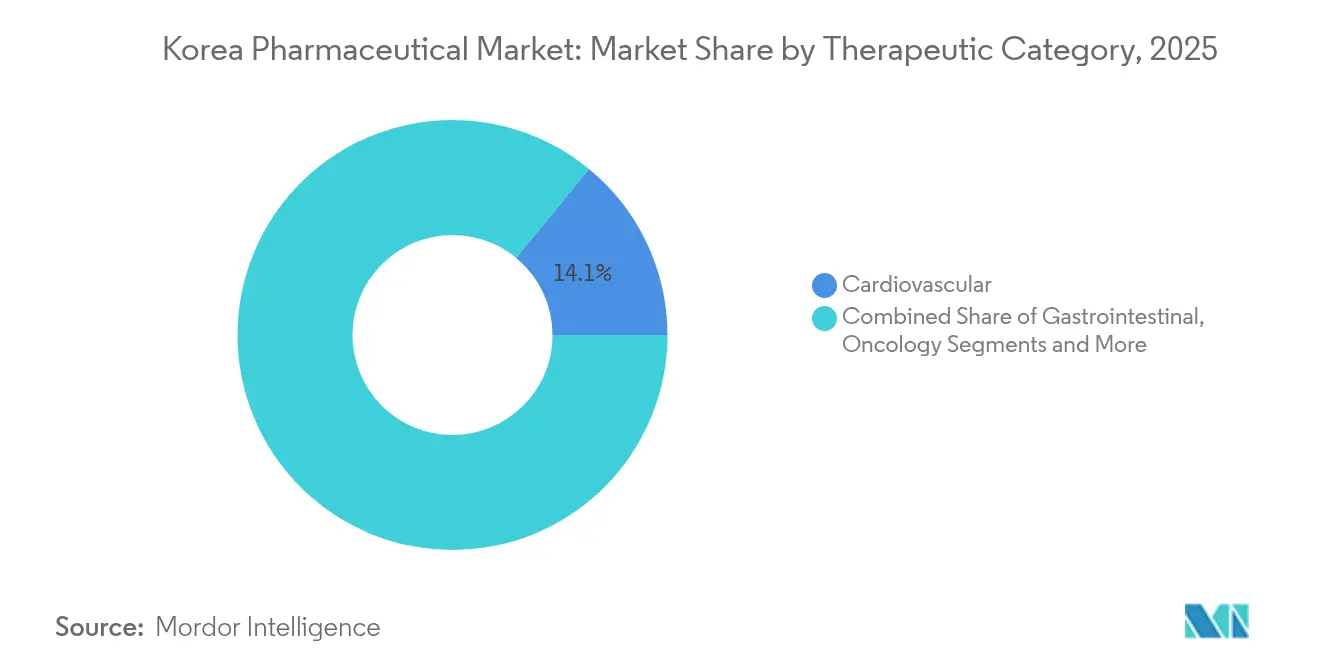

- Por categoria terapêutica, as terapias cardiovasculares detinham 14,05% da participação do mercado farmacêutico da Coreia em 2025; a oncologia está projetada para se expandir a um CAGR de 4,24% até 2031.

- Por tipo de medicamento, os medicamentos com prescrição representavam 86,88% do tamanho do mercado farmacêutico da Coreia em 2025, enquanto os produtos de venda livre avançam a um CAGR de 3,04% até 2031.

- Por tecnologia, as pequenas moléculas respondiam por 67,42% do tamanho do mercado farmacêutico da Coreia em 2025; os biológicos avançam a um CAGR de 3,72% até 2031.

- Por formulação, os comprimidos detinham 51,55% de participação do tamanho do mercado farmacêutico da Coreia em 2025, e os injetáveis crescem a um CAGR de 2,86% até 2031.

- Por canal de distribuição, as farmácias hospitalares controlavam 45,62% do tamanho do mercado farmacêutico da Coreia em 2025; as farmácias on-line registram o CAGR mais rápido de 3,81% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Farmacêutico da Coreia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Marco regulatório governamental de apoio à industrialização biofarmacêutica | +0.7% | Mercados nacionais e de exportação | Médio prazo (2-4 anos) |

| Envelhecimento da população e crescente carga de doenças crônicas | +0.6% | Em todo o país, centros urbanos | Longo prazo (≥4 anos) |

| Aumento da adoção de biossimilares apoiado pela escala de fabricação doméstica | +0.5% | Corredores de exportação domésticos e da UE/EUA | Médio prazo (2-4 anos) |

| Crescimento de contratos de CDMO orientados para exportação de clientes da América do Norte e da UE | +0.3% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Cobertura universal de seguro nacional de saúde impulsionando o consumo de medicamentos | +0.2% | Em todo o país | Longo prazo (≥ 4 anos) |

| Acesso isento de tarifas à UE e aos Estados Unidos | +0.4% | Em todo o país | Curto prazo (≤ 2 anos |

| Fonte: Mordor Intelligence | |||

Marco Regulatório Governamental de Apoio à Industrialização Biofarmacêutica

O plano "Bio Economy 2.0" de 2023 eleva o financiamento biofarmacêutico para 36,7 bilhões de won em 2025, reduz o intervalo entre aprovação e reembolso por meio de um sistema de vinculação da MFDS e consolida a posição de Seul como a principal cidade mundial para ensaios patrocinados pela indústria. Esses mecanismos impulsionam a expansão do pipeline em conjugados anticorpo-fármaco, terapias de RNA e terapias celulares, aumentando a competitividade das exportações para o mercado farmacêutico da Coreia.

Envelhecimento da População e Crescente Carga de Doenças Crônicas

Com os cidadãos com 65 anos ou mais ultrapassando o limiar de 20% em 2025, a prevalência de doenças crônicas dispara. Os custos médicos do próprio bolso para idosos que gerenciam múltiplas condições têm em média USD 1.163,8 em comparação com USD 456,1 para pares sem comorbidades [1]Soojin Park, "Efeitos das Mudanças em Múltiplas Condições Crônicas nos Custos Médicos entre Adultos Mais Velhos na Coreia do Sul", Healthcare, mdpi.com. Os pacotes de "Assistência Médica Essencial" do governo que fortalecem as clínicas locais e o telemonitoramento expandem a demanda de longo prazo por anti-hipertensivos, estatinas e antidiabéticos em todo o mercado farmacêutico da Coreia.

Aumento da Adoção de Biossimilares Apoiado pela Escala de Fabricação Doméstica

A quinta planta da Samsung Biologics eleva a capacidade para 784.000 litros. A Coreia agora ocupa o segundo lugar mundial em biossimilares aprovados pela FDA e desenvolve 1,5 nova entrada por ano. Essa vantagem de escala sustenta conquistas expressivas de exportação para cópias de trastuzumabe e adalimumabe e consolida o mercado farmacêutico da Coreia como um polo global de biossimilares.

Crescimento de Contratos de CDMO Orientados para Exportação de Clientes da América do Norte e da UE

Contratos superiores a USD 13 bilhões vinculam plantas coreanas a 16 dos 20 maiores fabricantes multinacionais de medicamentos. A Celltrion sozinha tem como meta USD 2,1 bilhões em vendas anuais de CDMO até 2031. Esses acordos fortalecem as cadeias de suprimento para lançamentos na Europa e nos EUA, elevando o mercado farmacêutico da Coreia nas redes globais de valor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A política de reprecificação de medicamentos comprime as margens | -0.4% | Em todo o país, mais forte nos inovadores | Médio prazo (2-4 anos) |

| Acordos de compartilhamento de risco atrasam lançamentos ultra-órfãos | -0.3% | Segmentos nacionais de especialidade | Curto prazo (≤ 2 anos) |

| Grande dependência de IFA importado | -0.3% | Cadeias de suprimento globais | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada em BPF | -0.2% | Centros de fabricação em todo o país | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Política de Reprecificação de Medicamentos Comprime as Margens

As auditorias de preço de transação real e limites de volume mais rígidos reduzem os preços de tabela após o lançamento no mercado. Os genéricos ainda carecem de diferenças de preço decisivas em relação aos originais, reduzindo a concorrência [2]Da Hye Lee, "Comparação Internacional de Concorrência Genérica, Preços e Tendências de Uso: Coreia do Sul e Países do G20", Frontiers in Public Health, frontiersin.org. A oncologia absorve 46,2% dos gastos com novos medicamentos, pressionando os recursos para outras áreas e intensificando a pressão para renegociar rebates dentro do mercado farmacêutico da Coreia.

Acordos de Compartilhamento de Risco Atrasam Lançamentos Ultra-Órfãos

Sessenta e oito produtos constam da lista de Acordos de Compartilhamento de Risco da Coreia, mas modelos complexos de rebate prolongam as negociações além dos 30 dias estatutários [3]MedPath, "Coreia do Sul Acelera o Processo de Reembolso de Medicamentos com Novo Programa-Piloto", MedPath, trial.medpath.com. Embora os medicamentos para doenças raras possam contornar as provas de custo-efetividade, disputas de definição sobre "novo medicamento inovador" travam as aprovações. Esses atrasos moderam a adoção de curto prazo de terapias ultra-órfãs no mercado farmacêutico da Coreia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria Terapêutica: Doenças Crônicas Reformulam os Paradigmas de Tratamento

Os medicamentos cardiovasculares representaram 14,05% do tamanho do mercado farmacêutico da Coreia em 2025, impulsionados pela alta prevalência de hipertensão e pela forte adesão a pílulas combinadas. A oncologia supera todos os outros segmentos com um CAGR de 4,24%, apoiada por revisões aceleradas da MFDS e robusto financiamento de capital de risco para conjugados anticorpo-fármaco apresentados na AACR 2025.

Os segmentos antidiabéticos ganham tração à medida que os inibidores de DPP4 e SGLT2 obtêm o status de diretriz, enquanto as terapias gastrointestinais se recuperam com novos lançamentos de bloqueadores ácidos, como o Fexuclue, cujas vendas saltaram 57% no início de 2024. Os produtos respiratórios se estabilizam no período pós-COVID, e os portfólios de doenças raras se beneficiam do fortalecimento da exclusividade de dados, aumentando sua viabilidade dentro do mercado farmacêutico da Coreia.

Por Tipo de Medicamento: Liderança dos Medicamentos com Prescrição em Meio à Aceleração dos Medicamentos de Venda Livre

Os produtos com prescrição detinham 86,88% da participação do mercado farmacêutico da Coreia em 2025, consolidada pelo seguro universal e pela estrita separação entre prescrição e dispensação médica. Os medicamentos de marca sobrevivem à erosão do preço de tabela por meio de reformulações de extensão de linha, enquanto os genéricos têm dificuldade em ganhar volume devido às regras de precificação idênticas.

Os medicamentos de venda livre, embora menores, registram um CAGR de 3,04%, auxiliados por uma lei de 2012 que permite que lojas de conveniência vendam analgésicos selecionados. Aplicativos de autocuidado do consumidor orientam a dosagem e alertas de recarga, aprofundando a penetração de vitaminas e auxiliares digestivos dentro do mercado farmacêutico da Coreia.

Por Tecnologia: Biológicos Ganham Impulso em Relação às Pequenas Moléculas

As pequenas moléculas ainda representam 67,42% do tamanho do mercado farmacêutico da Coreia em 2025, graças às vantagens de custo e à praticidade oral. A intensificação de processos e a fabricação contínua mantêm as margens estáveis.

Os biológicos crescem a um CAGR de 3,72%, impulsionados pela megacapacidade em Songdo e pela Lei de Medicina Regenerativa Avançada, que estabelece regras claras de CMC e acompanhamento. Os biossimilares desbloqueiam economias hospitalares, liberando orçamentos para inibidores de checkpoint inovadores e terapias celulares, reforçando o mercado farmacêutico da Coreia como uma potência de biológicos.

Por Formulação: Comprimidos Dominam Enquanto os Injetáveis Avançam

Os comprimidos constituíam 51,55% do volume de 2025, preferidos pelo baixo custo e estabilidade. As linhas de comprimidos contínuas e os revestimentos de mascaramento de sabor prolongam os ciclos de vida dos produtos no cuidado crônico.

Os injetáveis ganham um CAGR de 2,86% devido aos biológicos e aos depósitos de longa ação. As seringas pré-preenchidas e os autoinjentores reduzem o tempo nas clínicas, enquanto as suspensões de nanopartículas melhoram a solubilidade para IFAs de baixa absorção. Os formuladores também exploram complexos de ciclodextrina como o KLEPTOSE® para estabilização de anticorpos.

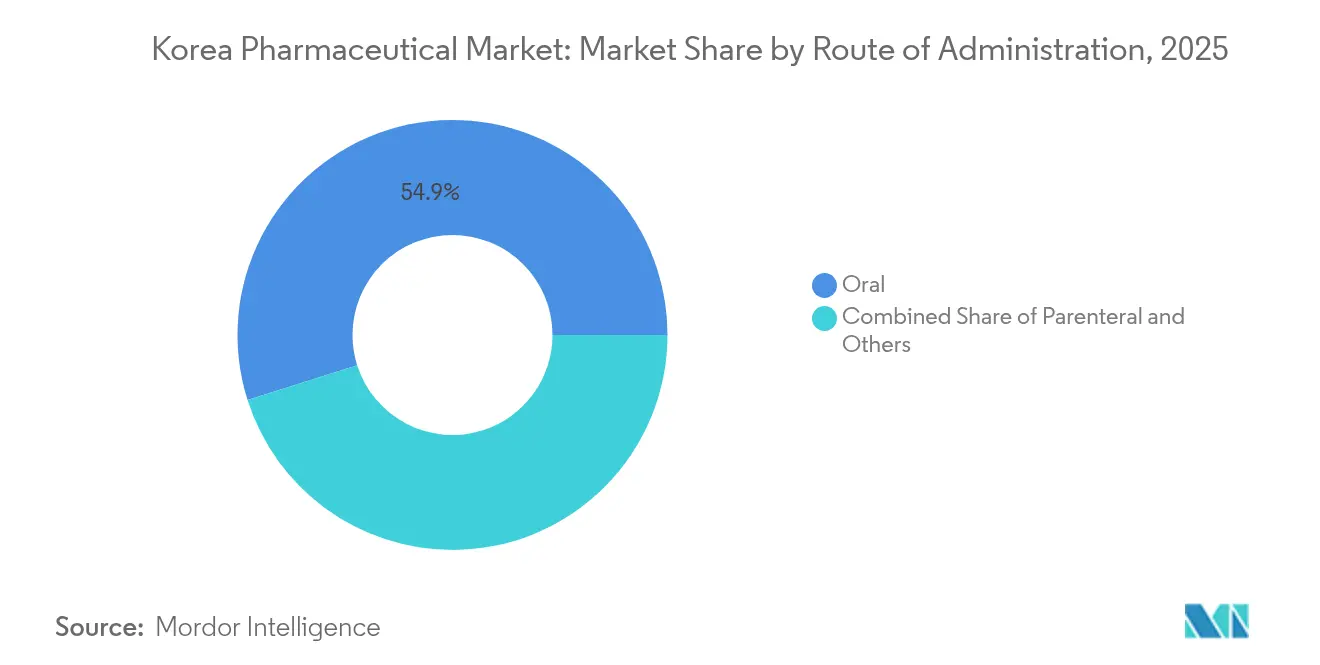

Por Via de Administração: Dominância Oral com Crescimento Parenteral

Os medicamentos orais respondem por 54,88% das prescrições, refletindo a preferência de 73,1% dos pacientes por comprimidos. A nanotecnologia agora enfrenta os obstáculos de absorção de peptídeos, ampliando o futuro pipeline oral.

Os parenterais crescem a um CAGR de 2,94% à medida que biológicos, vacinas e terapias gênicas demandam a entrega direta na corrente sanguínea. As seringas de câmara dupla e as cadeias de frio prontas para mRNA se difundem rapidamente, reforçando a prontidão do mercado farmacêutico da Coreia para as terapias da próxima geração.

Por Canal de Distribuição: Domínio Hospitalar em Meio à Transformação Digital

As farmácias hospitalares controlavam 45,62% dos gastos de 2025, auxiliadas por licitações agrupadas e sistemas integrados de e-procurement. As farmácias de varejo se concentram no aconselhamento de cuidados crônicos, mas enfrentam margens mais estreitas após as lojas de conveniência entrarem nas vendas de medicamentos de venda livre.

As farmácias on-line, embora atualmente restritas, entregam um CAGR de 3,81% para linhas de bem-estar, antecipando um potencial de valorização significativo quando as regras de tele-farmácia evoluírem. A Lei de Produtos Médicos Digitais, em vigor desde janeiro de 2025, estabelece padrões de cibersegurança e desempenho para terapêuticos digitais, criando as bases para a dispensação virtual futura dentro do mercado farmacêutico da Coreia.

Análise Geográfica

Os clusters metropolitanos — Seul, Busan, Incheon — absorvem a maioria das prescrições devido às densas redes hospitalares e à adoção mais precoce de medicamentos inovadores. Seul sedia o maior número mundial de ensaios industriais, permitindo que as empresas avaliem a eficácia no mundo real rapidamente e alcancem a inclusão em formulários mais rapidamente do que nas cidades secundárias. Os projetos de hospitais inteligentes, com dosagem assistida por IA e robótica, fortalecem a liderança das grandes cidades no mercado farmacêutico da Coreia.

Os distritos rurais, enfrentando o despovoamento, registram menor adesão ao rastreamento de câncer. Os adultos mais velhos preferem envelhecer em ambientes familiares apesar das barreiras de transporte, pressionando os atacadistas a aprimorar a logística de cadeia de frio e as farmácias comunitárias a expandir os serviços de entrega domiciliar. Os projetos piloto de telesaúde do governo visam fechar as lacunas de monitoramento, melhorando a adesão à medicação para doenças crônicas em todo o mercado farmacêutico da Coreia.

As zonas econômicas especiais, lideradas pelo Cluster Bio de Songdo, concentram fabricação e P&D. Incentivos fiscais, armazéns alfandegados e desembaraço aduaneiro simplificado aceleram as exportações de biológicos para a UE e os EUA. Outros 17 bioclusters em desenvolvimento disseminarão esse modelo em todo o país, diversificando a contribuição geográfica e ampliando a presença do mercado farmacêutico da Coreia.

Cenário Competitivo

A concorrência combina gigantes domésticos em ascensão com multinacionais consolidadas. A Samsung Biologics opera a maior instalação de biológicos em um único local do planeta e garante contratos de CDMO com 16 dos 20 maiores produtores farmacêuticos. A Celltrion canaliza os lucros de biossimilares para 13 candidatos inovadores e mira uma listagem na Nasdaq em 2027. O Lazertinibe da Yuhan Corporation, direcionado ao EGFR, é o primeiro produto oncológico de origem coreana a ser aprovado pela FDA, abrindo um horizonte global de vendas de USD 750 milhões.

As multinacionais defendem seu território com inibidores de checkpoint e bloqueadores cardiometabólicos, fazendo parceria com OPCs locais para desenvolvimento simplificado e co-promoção. As empresas de médio porte se voltam para nichos de dermatologia, metabólico ou oftalmologia, reduzindo a colisão direta com os maiores players.

A inovação digital torna-se o novo diferenciador. As startups de descoberta baseadas em IA comprimem os ciclos de otimização de lead, e os empreendimentos de entrega de medicamentos atraem financiamento de capital de risco de USD 19,9 milhões desde 2024. As plantas de fabricação implantam manutenção preditiva, minimizando o tempo de inatividade e reforçando as credenciais de qualidade do mercado farmacêutico da Coreia.

Líderes do Setor Farmacêutico da Coreia

AbbVie Inc.

AstraZeneca plc

Bayer AG

SAMSUNG PHARM. Co., LTD.

GlaxoSmithKline plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Celltrion divulga planos de adquirir um fabricante de alimentos para a saúde e visa uma listagem na Nasdaq em 2027.

- Maio de 2025: Grupos farmacêuticos coreanos reservam KRW 60 trilhões para fusões e aquisições, destacando biossimilares e ativos inovadores.

- Abril de 2025: A Lei de Assuntos Farmacêuticos emendada introduz janelas de proteção de dados de 4 a 10 anos.

Escopo do Relatório do Mercado Farmacêutico da Coreia

De acordo com o escopo deste relatório, os produtos farmacêuticos referem-se a medicamentos com e sem prescrição. Esses medicamentos podem ser adquiridos por um indivíduo com ou sem a prescrição do médico e são seguros para o consumo em diversas enfermidades com ou sem o consentimento do médico.

O mercado farmacêutico coreano é segmentado por categoria terapêutica (anti-infecciosos, cardiovascular, gastrointestinal, antidiabético, respiratório e outros) e tipo de medicamento (medicamentos com prescrição (medicamentos de marca e medicamentos genéricos) e medicamentos de venda livre). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Anti-infecciosos |

| Cardiovascular |

| Gastrointestinal |

| Antidiabético |

| Respiratório |

| Oncologia |

| Outros |

| Medicamentos com Prescrição | De Marca |

| Genéricos | |

| Medicamentos de Venda Livre |

| Pequenas Moléculas |

| Biológicos |

| Biossimilares |

| Comprimidos |

| Cápsulas |

| Injetáveis |

| Outros (Tópicos, Adesivos, etc.) |

| Oral |

| Parenteral |

| Outros (Inalatório, Transdérmico) |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias On-line |

| Por Categoria Terapêutica | Anti-infecciosos | |

| Cardiovascular | ||

| Gastrointestinal | ||

| Antidiabético | ||

| Respiratório | ||

| Oncologia | ||

| Outros | ||

| Por Tipo de Medicamento | Medicamentos com Prescrição | De Marca |

| Genéricos | ||

| Medicamentos de Venda Livre | ||

| Por Tecnologia | Pequenas Moléculas | |

| Biológicos | ||

| Biossimilares | ||

| Por Formulação | Comprimidos | |

| Cápsulas | ||

| Injetáveis | ||

| Outros (Tópicos, Adesivos, etc.) | ||

| Por Via de Administração | Oral | |

| Parenteral | ||

| Outros (Inalatório, Transdérmico) | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias On-line | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do Mercado Farmacêutico da Coreia?

Espera-se que o tamanho do Mercado Farmacêutico da Coreia atinja USD 23,74 bilhões em 2026 e cresça a um CAGR de 2,37% para atingir USD 26,69 bilhões até 2031.

Qual área terapêutica está se expandindo mais rapidamente?

A oncologia registra a maior trajetória com um CAGR de 4,24%, impulsionada por aprovações aceleradas da MFDS e robusto financiamento doméstico em P&D.

Quem são os principais players do Mercado Farmacêutico da Coreia?

AbbVie Inc., AstraZeneca plc, Bayer AG, SAMSUNG PHARM. Co., LTD. e GlaxoSmithKline plc são as principais empresas que operam no Mercado Farmacêutico da Coreia.

Por que os biossimilares são centrais para o crescimento das exportações da Coreia?

As plantas domésticas ocupam o segundo lugar global em biossimilares aprovados pela FDA e oferecem anticorpos monoclonais competitivos em custo que impulsionam as remessas para a Europa e os EUA.

Página atualizada pela última vez em: