Tamanho e Participação do Mercado de Viscossuplementação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

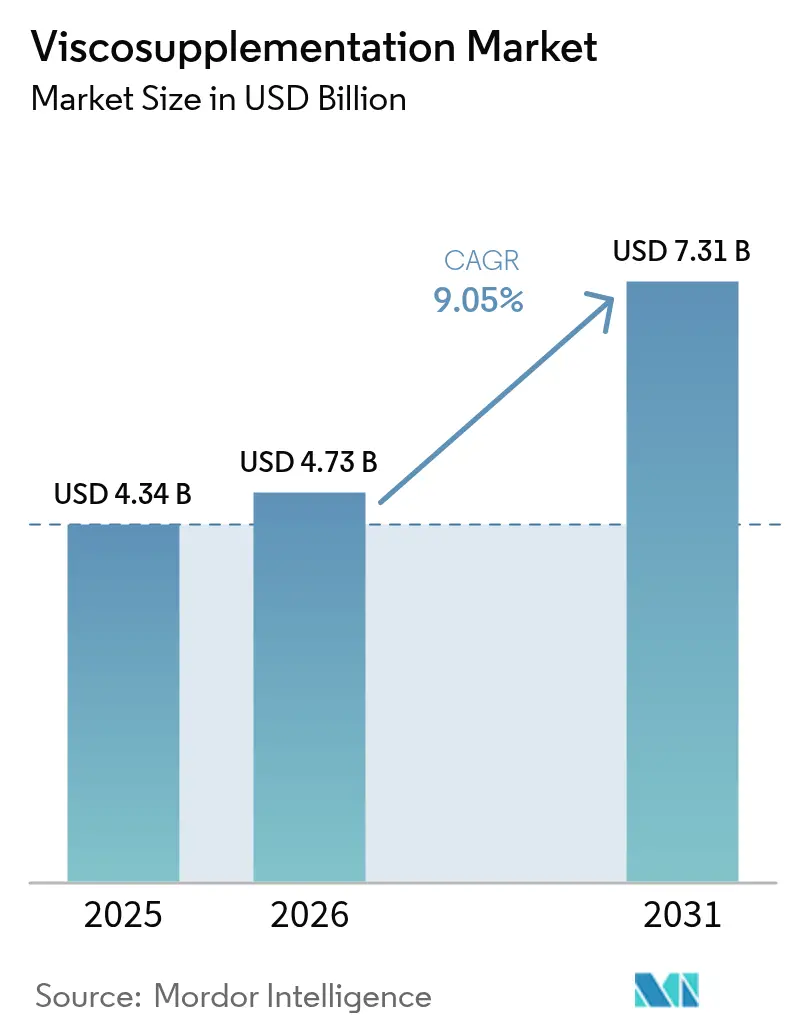

| Tamanho do Mercado (2026) | 4.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.05% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Viscossuplementação por Mordor Intelligence

O tamanho do mercado de viscossuplementação deverá crescer de USD 4,34 bilhões em 2025 para USD 4,73 bilhões em 2026 e está previsto para atingir USD 7,31 bilhões até 2031 a um CAGR de 9,05% ao longo de 2026-2031. O crescimento repousa sobre três pilares: o envelhecimento da população que eleva a incidência de osteoartrite, os avanços na fabricação que permitem a produção de ácido hialurônico de alta pureza em escala e as diretrizes clínicas que recomendam cada vez mais protocolos de injeção única em detrimento dos regimes de múltiplas doses. Na prática, a viscossuplementação adia a artroplastia total do joelho por uma média de 2,6 anos, reduzindo os custos do episódio de cuidado enquanto sustenta a mobilidade de milhões de pacientes. Regionalmente, a Ásia-Pacífico estabelece o ritmo mais acelerado com um CAGR de 10,02%, à medida que a cobertura de reembolso se amplia e os centros ambulatoriais proliferam, enquanto a América do Norte detém a maior participação de receita de 42,07%, sustentada pelo amplo uso dos códigos HCPCS. O campo competitivo permanece moderadamente concentrado; os principais produtores se diferenciam por meio do ajuste de peso molecular, enquanto a incerteza regulatória vinculada a uma possível reclassificação de dispositivo para medicamento pela FDA injeta risco, mas também eleva as barreiras de entrada.

Principais Conclusões do Relatório

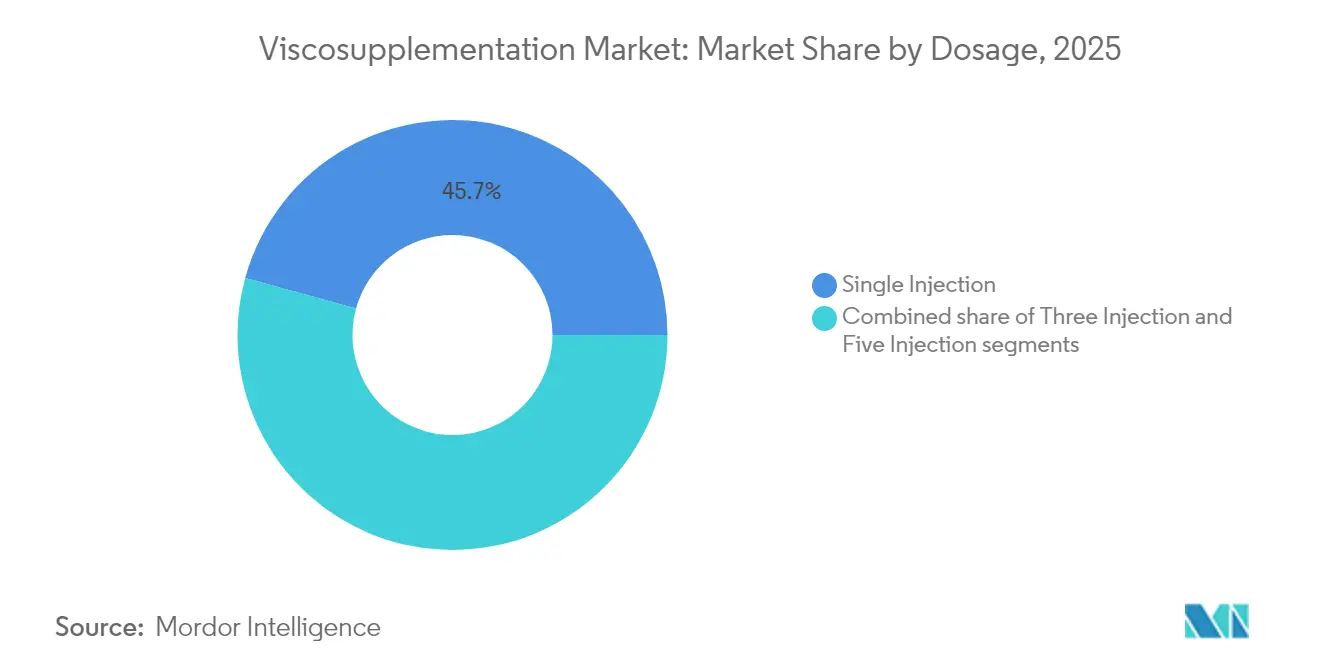

- Por dosagem, os produtos de injeção única detinham 45,72% da participação do mercado de viscossuplementação em 2025 e estão se expandindo ao CAGR líder do segmento de 9,41% até 2031.

- Por fonte do produto, o ácido hialurônico derivado de aves liderou com 53,65% de participação de receita em 2025, enquanto as alternativas baseadas em fermentação crescem a um CAGR de 9,32%.

- Por local de aplicação, as injeções no joelho responderam por 73,88% do tamanho do mercado de viscossuplementação em 2025; espera-se que o segmento Outros registre o CAGR mais rápido de 10,12%.

- Por usuário final, os hospitais retiveram 41,74% da receita em 2025, enquanto os centros cirúrgicos ambulatoriais registram um CAGR de 9,69% até 2031.

- Por geografia, a Ásia-Pacífico registra o maior CAGR de 9,58%; a América do Norte permanece o maior mercado regional com 41,45% de participação em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Viscossuplementação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Prevalência de Osteoartrite Associada ao Envelhecimento | +2.1% | Global, com impacto máximo na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Transição para Regimes de HA de Injeção Única | +1.8% | Global, liderado pela América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aprovações de Produtos e Expansões de Reembolso | +1.4% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Escalabilidade do Fornecimento de HA Vegano Baseado em Fermentação | +1.2% | Global, com fabricação concentrada na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Injeções Guiadas por Ultrassom em Redes de Centros Cirúrgicos Ambulatoriais | +1.0% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Injetáveis Combinados Regenerativos | +0.8% | Global, com adoção precoce na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Prevalência de Osteoartrite Associada ao Envelhecimento

Os casos mundiais de osteoartrite subiram para 607 milhões em 2021, sendo que a doença do joelho representou mais de 56% da carga. A taxa de prevalência padronizada por idade[1]Zihao Wang, "Carga global, regional e nacional da osteoartrite em 1990–2021: uma análise sistemática do estudo de carga global de doenças 2021," BMC Musculoskeletal Disorders, bmcmusculoskeletdisord.biomedcentral.com subiu de 6.393,1 para 6.967,3 por 100.000. A obesidade contribui com aproximadamente 4,43 milhões de anos de vida ajustados por incapacidade, amplificando a gravidade da degeneração articular. As análises saúde-econômicas mostram que a viscossuplementação adia a artroplastia do joelho e reduz a despesa vitalícia com tratamento, posicionando a terapia como um instrumento fiscal para os pagadores que lidam com uma base de pacientes em envelhecimento.

Transição para Regimes de HA de Injeção Única

Ensaios randomizados confirmam que o ácido hialurônico de injeção única proporciona alívio da dor comparável aos esquemas de múltiplas doses, reduzindo as visitas à clínica. A aprovação da FDA do Monovisc, o primeiro produto de injeção única de origem não animal, acelerou a adoção. No entanto, estudos comparativos diretos[2]Selim Safali, "Avaliação de injeções únicas e múltiplas de ácido hialurônico em diferentes concentrações com alto peso molecular no tratamento da osteoartrite do joelho," BMC Musculoskeletal Disorders, bmcmusculoskeletdisord.biomedcentral.com mostram que três injeções em doses baixas podem gerar escores funcionais melhores do que uma injeção em dose alta. Os fabricantes estão, portanto, aumentando o peso molecular para prolongar o tempo de residência, buscando conciliar conveniência com eficácia máxima.

Aprovações de Produtos e Expansões de Reembolso

Aprovações recentes da FDA, como a do Hymovis, ressaltam o foco dos reguladores em resultados clínicos demonstráveis em vez de apenas bioequivalência. Os pagadores nos EUA agora reembolsam códigos HA distintos J7318-J7329, embora as regras de autorização prévia tenham se tornado mais rigorosas. A Tabela de Honorários Médicos de 2025[3]Centros de Serviços Medicare e Medicaid, "Programas Medicare e Medicaid; Políticas de Pagamento do Exercício Civil de 2025 sob a Tabela de Honorários Médicos e Outras Alterações nas Políticas de Pagamento e Cobertura da Parte B; Requisitos do Programa de Economia Compartilhada do Medicare; Programa de Reembolso por Inflação de Medicamentos Prescritos pelo Medicare; e Pagamentos Excessivos do Medicare," federalregister.gov revisa as UVRs de despesas de prática, influenciando as margens dos prestadores. As empresas com portfólios de evidências robustas desfrutam de entrada mais fácil no mercado, enquanto os produtos sem dados comparativos enfrentam resistência dos formulários.

Escalabilidade do Fornecimento de HA Vegano Baseado em Fermentação

A fermentação de Streptococcus zooepidemicus geneticamente modificado agora produz até 4,38 g/L de ácido hialurônico por meio de equilíbrio refinado de precursores e controle de expressão gênica. Esta via evita matérias-primas de origem animal e reduz a exposição a choques de fornecimento relacionados ao H5N1. Ela também permite que os produtores personalizem graus de peso molecular ultra-elevado[4]Filippo Migliorini, "Comparação de Diferentes Pesos Moleculares de Injeções Intra-Articulares de Ácido Hialurônico para Osteoartrite do Joelho: Uma Meta-Análise de Rede Bayesiana de Nível I," Biomedicines, mdpi.com que as meta-análises clínicas associam a um alívio superior da dor. Subprodutos marinhos, como substratos de águas residuais de mexilhões, apresentam opções adicionais de matéria-prima, aprofundando a resiliência do fornecimento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Debate sobre Eficácia Clínica e Resistência dos Pagadores | -1.9% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Risco de Reclassificação de Dispositivo para Medicamento pela FDA | -1.1% | América do Norte, com potencial repercussão para outras regiões | Curto prazo (≤ 2 anos) |

| Choques de Fornecimento Aviário por Surtos de H5N1 | -0.9% | Global, com maior impacto no fornecimento de HA derivado de aves | Curto prazo (≤ 2 anos) |

| Adoção Crescente de PRP/MSCs como Substitutos | -0.7% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Debate sobre Eficácia Clínica e Resistência dos Pagadores

O Colégio Americano de Reumatologia e a Academia Americana de Cirurgiões Ortopédicos classificam as evidências de viscossuplementação como limitadas, alimentando a cautela das seguradoras. As meta-análises mostram alta heterogeneidade nos estudos, permitindo que os pagadores imponham critérios de terapia escalonada que favorecem primeiro os AINEs ou corticosteroides. O plasma rico em plaquetas agora registra resultados de longo prazo mais robustos em vários ensaios, levando os comitês de cobertura a revisar o reembolso de HA. Os prestadores devem compilar históricos detalhados de tratamento conservador para garantir o pagamento, elevando a carga administrativa.

Risco de Reclassificação de Dispositivo para Medicamento pela FDA

Após a decisão judicial Genus, a FDA sinalizou planos de reavaliar o status de dispositivo do ácido hialurônico, o que poderia desencadear ensaios mais onerosos no estilo de medicamentos e ciclos de revisão mais longos. A perspectiva complica o orçamento de P&D e pode favorecer os maiores players farmacêuticos capazes de financiar programas de fase III. As empresas, assim, mantêm estratégias de dossiê duplo para se proteger contra os resultados da classificação final.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Dosagem: A Conveniência da Injeção Única Impulsiona a Adoção

Os produtos de injeção única capturaram 45,72% da participação do mercado de viscossuplementação em 2025 e registram um CAGR de 9,41% até 2031. O tamanho do mercado de viscossuplementação vinculado aos regimes de dose única está previsto em USD 3,38 bilhões em 2031. A popularidade decorre da redução do tempo na clínica e das taxas procedimentais mais baixas. Os esquemas de três injeções mantêm relevância para pacientes que necessitam de controle sintomático incremental, enquanto os regimes de cinco injeções atendem à doença bilateral grave.

Os dados clínicos mostram que as preparações reticuladas concentradas sustentam o alívio dos sintomas por mais de 60 dias. O trabalho de formulação em andamento busca igualar os ganhos funcionais dos protocolos de múltiplas doses, aumentando a viscoelasticidade e o tempo de residência das injeções únicas. Os fabricantes exploram essa tensão clínica para posicionar marcas premium de alto peso molecular na interseção entre conveniência e eficácia.

Por Fonte do Produto: A Fermentação Ganha Terreno Apesar da Dominância Aviária

As fontes aviárias detinham 53,65% do tamanho do mercado de viscossuplementação em 2025, graças a décadas de familiaridade clínica. No entanto, os produtos de fermentação crescem 9,32% anualmente à medida que o mercado de viscossuplementação prioriza a segurança do fornecimento e a rotulagem vegana. O tamanho do mercado de viscossuplementação para HA não aviário está projetado para atingir USD 3,42 bilhões até 2031.

A inovação nos processos permite espectros de peso molecular sob medida sem os riscos de contaminação viral associados ao extrato de crista de galo. As empresas se protegem operando linhas paralelas aviárias e de fermentação, mas o capex de longo prazo se inclina em direção às fermentadoras localizadas na China e na Coreia do Sul, onde as matérias-primas e os custos de utilidades são menores.

Por Local de Aplicação: A Dominância do Joelho Mascara Oportunidades Emergentes

As injeções no joelho geraram 73,88% da receita em 2025, representando a maior fatia da participação do mercado de viscossuplementação. O segmento Outros lidera o campo com um CAGR de 10,12%.

A orientação por ultrassom agora permite acesso preciso ao quadril sob anestesia local, melhorando a tolerância do paciente e expandindo os volumes de encaminhamento. Nos ombros, a viscossuplementação alivia a rigidez glenoumeral em idosos incapazes de se submeter à artroplastia. À medida que os fabricantes de dispositivos lançam agulhas de calibre estreito e equipamentos de imagem portáteis, os ortopedistas ampliam o uso de HA além dos joelhos, gerando novas camadas de receita.

Por Usuário Final: Os Centros Cirúrgicos Ambulatoriais Capitalizam nas Tendências de Eficiência

Os hospitais detinham 41,74% da participação do mercado de viscossuplementação em 2025, mas os centros cirúrgicos ambulatoriais (CCAs) registram um CAGR de 9,69% até 2031, o mais rápido entre os ambientes de cuidado.

O crescimento dos CCAs é impulsionado por modelos de pagamento em pacote que recompensam taxas de instalação mais baixas e alta no mesmo dia. O ultrassom portátil reduz o custo de instalação, permitindo que as clínicas realizem injeções em salas de procedimento em vez de suítes de fluoroscopia. Os consultórios de ortopedia e medicina esportiva ocupam uma posição intermediária, mantendo populações de atletas fiéis enquanto encaminham casos geriátricos complexos de volta para os grupos hospitalares.

Análise Geográfica

A América do Norte contribuiu com 41,45% da participação do mercado de viscossuplementação em 2025 e está prevista para crescer a um CAGR de 8,98% até 2031. Os códigos HCPCS J7318-J7329 asseguram a continuidade do reembolso, mas os pagadores estão endurecendo as regras de autorização prévia que prolongam os ciclos de aprovação. As aprovações de produtos pela FDA sustentam o momentum do pipeline, mas a iminente reclassificação de dispositivo para medicamento poderia inflar os gastos com conformidade, particularmente para os participantes menores. As parcerias de distribuição, como a renovação entre Anika Therapeutics e Pendopharm que se estende até 2030, reforçam a profundidade do mercado.

A Ásia-Pacífico registra o maior CAGR de 9,58%, impulsionado por hospitais urbanos que adotam procedimentos minimamente invasivos de controle da dor e por produtores domésticos de HA que ampliam a capacidade de fermentação. As políticas governamentais de substituição de importações na China e na Índia incentivam os compradores a optarem por marcas locais, reduzindo o custo de importação. O aumento da expectativa de vida e a prevalência de doenças articulares no Japão e na Coreia do Sul sustentam a demanda mesmo em ambientes de pagadores maduros.

A Europa avança a um CAGR de 8,66% sob o rigoroso Regulamento de Dispositivos Médicos da UE, que exige estudos de desempenho pós-comercialização. A carga burocrática elimina os pequenos fabricantes, dando vantagem aos fornecedores bem capitalizados. O Oriente Médio e África seguem com um CAGR de 8,51% impulsionado pela expansão hospitalar nos estados do Conselho de Cooperação do Golfo, enquanto a América do Sul fica para trás com 8,07% devido à austeridade fiscal e à penetração irregular de seguros. Coletivamente, as regiões emergentes formam a próxima fronteira quando a clareza regulatória e os marcos de pagadores se solidificarem.

Panorama regulatório

Os produtos de viscossuplementação para injeção intra-articular são principalmente regulamentados como dispositivos médicos de alto risco. Nos Estados Unidos, a supervisão da FDA ocorre por meio de vias de Aprovação Pré-Mercado (PMA), enquanto na Europa a regulamentação é feita pelo Regulamento (UE) 2017/745 (EU MDR) e pela avaliação de conformidade relacionada por meio de organismos notificados. Nos Estados Unidos, as alterações de ciclo de vida frequentemente seguem por meio de suplementos de PMA, incluindo aprovações da FDA em maio de 2025 para a expansão da capacidade de fabricação do Euflexxa (suplemento de PMA) e para a Channel-Markers Medical adicionar um fornecedor alternativo de hialuronato de sódio a granel para TriVisc e GenVisc 850 (suplemento de PMA), o que mantém os controles de fabricação e a documentação de alterações de matéria-prima como pontos centrais.

As expectativas de qualidade e evidência clínica também estão se tornando mais rigorosas por meio de atualizações no nível do sistema e da implementação do MDR. A FDA implementou o Regulamento do Sistema de Gestão de Qualidade (QMSR) em fevereiro de 2026, aproximando os sistemas de qualidade de dispositivos da ISO 13485:2016 e elevando as expectativas de conformidade em controles de design, gestão de fornecedores e processos pós-comercialização. Na Europa, as atualizações relacionadas ao MDR continuaram com a adoção pela Comissão Europeia do Regulamento Delegado (UE) 2026/1451, enquanto os processos da EMA e dos painéis de especialistas da UE mantêm o escrutínio da avaliação clínica para categorias de dispositivos de maior risco. Essa combinação mantém elevadas as barreiras para fabricantes menores e reforça a importância dos dados de desempenho pós-comercialização.

Análise da cadeia de valor

A cadeia de valor começa com a produção de hialuronato de sódio de grau farmacêutico, obtido a partir da extração de tecido aviário ou, cada vez mais, da fermentação bacteriana, comumente utilizando Streptococcus zooepidemicus, para reduzir a exposição a choques de biossegurança aviária e a riscos de impurezas proteicas ou virais. As etapas upstream incluem purificação, controle de peso molecular e, para produtos de ação mais prolongada, modificação química ou reticulação usando reagentes especializados. Os fabricantes midstream então executam a formulação asséptica, o enchimento de seringas pré-preenchidas, a esterilização terminal ou garantia de esterilidade, e a liberação de qualidade sob sistemas de qualidade de dispositivos médicos alinhados com a ISO 13485, reforçados pela transição para o QMSR da FDA implementada em fevereiro de 2026.

No downstream, os produtos chegam aos clientes por meio de equipes de vendas diretas, distribuidores especializados e aquisição centralizada por grupos hospitalares e centros cirúrgicos ambulatoriais que gerenciam estoque e fluxos de trabalho de reembolso. O manuseio em cadeia fria (comumente entre 2 e 8 graus Celsius) e as restrições de prazo de validade favorecem redes de distribuição estabelecidas, enquanto a administração de reembolso e a autorização prévia criam atritos no ponto de atendimento. A manutenção regulatória e a continuidade da fabricação também permanecem parte da cadeia operacional, como refletido em recentes suplementos de PMA da FDA para mudanças de fabricação e adição de fornecedores de matéria-prima, como as aprovações de maio de 2025 relacionadas à capacidade do Euflexxa e à flexibilidade de fornecedores da Channel-Markers Medical.

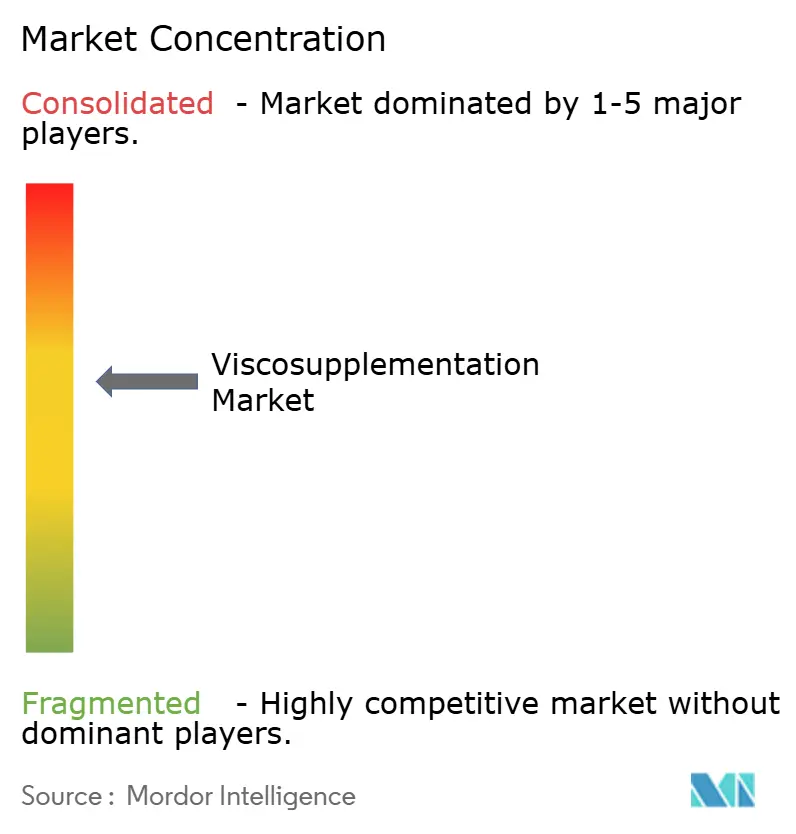

Cenário Competitivo

O mercado de viscossuplementação apresenta concentração moderada: os cinco principais fornecedores respondem por uma grande parcela das vendas globais. Anika Therapeutics lidera com os portfólios Orthovisc e Monovisc, mas sua receita do terceiro trimestre de 2024 caiu 7% em relação ao ano anterior para USD 38,8 milhões, refletindo a fraqueza nos procedimentos nos EUA. Bioventus registrou receita de USD 129 milhões no primeiro trimestre de 2024, alta de 9%, impulsionada pelo lançamento do DUROLANE em novas contas hospitalares.

Os participantes se diferenciam em peso molecular, química de reticulação e cronograma de injeção. Os ativos em pipeline combinam ácido hialurônico com plasma rico em plaquetas para estender o alívio dos sintomas; dados randomizados iniciais indicam maior redução no escore WOMAC do que a monoterapia. As empresas também investem em sistemas de ultrassom portáteis e conjuntos de agulhas de calibre fino que reduzem a dor do procedimento, agrupando descartáveis com seringas de HA para aprofundar a fidelidade das contas.

O foco estratégico permanece afiado: Anika desinvestiu da Parcus Medical em março de 2025 para canalizar recursos para a tecnologia central de HA. Bioventus vendeu sua unidade de Reabilitação Avançada por USD 45 milhões para reduzir dívidas e financiar a P&D de viscossuplementação. Os concorrentes de médio porte buscam acordos de licenciamento em vez de aquisições completas, apostando que os custos de vigilância pós-mercado sob o Regulamento de Dispositivos Médicos da UE levarão as marcas menores a buscar abrigo sob os guarda-chuvas comerciais maiores.

Líderes do Setor de Viscossuplementação

Anika Therapeutics, Inc.

Bioventus Inc.

Fidia Farmaceutici S.p.A.

Seikagaku Corporation

Zimmer Biomet Holdings, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os regimes de injeção única continuam a representar um importante espaço em branco comercial, pois reduzem as visitas às clínicas, enquanto o debate sobre evidências persiste em torno de resultados comparativos versus tratamentos com múltiplas injeções. A geração de evidências continua sendo um insumo direto para o posicionamento de produtos e a padronização de protocolos, incluindo um estudo clínico iniciado em janeiro de 2026 na University of Erlangen-Nurnberg Medical School (NCT07352540) que compara protocolos de ácido hialurônico de injeção única versus tripla. Trabalhos de diretrizes e consenso também estão moldando a adoção, com a ESCEO convocando um grupo de trabalho em janeiro de 2025 para atualizar as evidências sobre ácido hialurônico intra-articular, o que oferece uma vantagem de curto prazo para fabricantes que possam apoiar pacotes de dados comparativos mais sólidos.

A expansão do portfólio também está sendo perseguida por meio de estratégias de química e combinação que diferenciam além do peso molecular isoladamente, incluindo construções lineares versus reticuladas (quimicamente modificadas) e abordagens de coformulação ou coinjeção com agentes não HA. Ações recentes fornecem pontos de entrada concretos, incluindo a aprovação PMA da FDA para o HYMOVIS ONE em abril de 2025, seguida por seu lançamento comercial nos EUA em janeiro de 2026 e visibilidade na AAOS em 2026, o que apoia um caminho para novas ofertas premium de injeção única. No lado da oferta, a aceitação pela FDA de mudanças de fabricação e fornecimento, como as aprovações de maio de 2025 relacionadas à expansão de capacidade e a fornecedores alternativos de hialuronato de sódio a granel, apoia iniciativas de resiliência e amplia o alcance endereçável para estratégias de fornecimento de HA não aviário e de múltiplas fontes.

Desenvolvimentos recentes do setor

- Março de 2026: a Seikagaku Corporation anunciou a reapresentação de sua solicitação à FDA dos EUA buscando aprovação para o SI-6603, um terapêutico injetável para hérnia de disco lombar. A medida reforça o envolvimento regulatório da empresa nos EUA em categorias de manejo de dor injetável adjacentes às vias de tratamento de osteoartrite. Isso pode influenciar o foco competitivo e a atenção a parcerias em intervenções musculoesqueléticas não opioides e baseadas em procedimentos.

- Novembro de 2025: a Anika Therapeutics protocolou o terceiro e último módulo de sua solicitação de PMA junto à FDA dos EUA para o arcabouço de reparo de cartilagem Hyalofast. O protocolo avança o roteiro regulatório da Anika em produtos regenerativos ortopédicos que se posicionam a montante do manejo da osteoartrite em estágio avançado. Também complementa a estratégia da franquia de HA da empresa ao ampliar seu portfólio musculoesquelético além da viscossuplementação isoladamente.

- Outubro de 2024: a Bioventus alienou seu segmento de Reabilitação Avançada para a Accelmed Partners por 45 milhões de dólares americanos, com earn-outs contingentes. A transação simplificou o foco operacional da Bioventus e liberou capital para plataformas de crescimento prioritárias, incluindo suas franquias de osteoartrite e relacionadas à dor. A movimentação também intensificou o foco da empresa em linhas de produtos de maior margem, onde a cobertura de vendas se sobrepõe a contas ortopédicas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado abrange as receitas provenientes de injeções de viscossuplementação usadas para tratar a dor articular relacionada à osteoartrite, incluindo o valor de produto e procedimento captado por meio de ambientes de atendimento comuns nas principais geografias.

Exclusões de escopo: excluímos medicamentos orais para dor, serviços de fisioterapia, implantes ortopédicos e procedimentos cirúrgicos de substituição articular que não fazem parte da receita de injeções de viscossuplementação.

Visão geral da segmentação

- Por Dosagem

- Injeção Única

- Três Injeções

- Cinco Injeções

- Por Fonte do Produto

- HA Derivado de Aves

- Não Aviário

- Por Local de Aplicação

- Joelho

- Quadril

- Ombro

- Outros

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Clínicas de Ortopedia e Esportes

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção do contexto de osteoartrite e tratamento, depois mapeando isso para como as injeções percorrem as vias reais de atendimento. Normalmente contamos com fontes públicas como o CDC e o NIH para a carga da osteoartrite, o CMS para sinais de reembolso e local de atendimento, e bancos de dados da FDA para aprovações de produtos e atualizações de rotulagem.

Para manter o mercado vinculado à atividade observável, também recorremos a fontes como estatísticas de saúde da OCDE e indicadores de envelhecimento populacional da OMS, além de periódicos revisados por pares que discutem padrões e resultados de injeções de ácido hialurônico. Registros de empresas, apresentações a investidores e coberturas de imprensa confiáveis são usados para entender o foco de portfólio e a direção geral de preços, e uma assinatura paga focada em dados financeiros de empresas e bancos de dados de patentes é usada seletivamente para reduzir suposições sobre cobertura de produtos e ritmo de inovação. Esta lista não é exaustiva, e muitas outras referências públicas e pagas foram usadas para coleta de dados, verificações cruzadas e esclarecimentos.

Entrevistas primárias e pesquisas

O trabalho primário é usado para confirmar como a utilização está mudando em hospitais, centros cirúrgicos ambulatoriais e clínicas ortopédicas ou desportivas, e para verificar a coerência dos preços para diferentes regimes de injeção. Também validamos fatores como a adoção de injeção única, a acessibilidade financeira do paciente e a lógica de cobertura de pagadores, conversando com clínicos, distribuidores e líderes operacionais em APAC, EMEA e Américas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 14% | APAC: 41% |

| Nível médio: 54% | Líderes funcionais/de unidade: 40% | EMEA: 36% |

| Empresas menores: 16% | Gerentes: 46% | Américas: 23% |

Dimensionamento de mercado e previsão

Começamos com uma construção top-down, em que a base tratada de osteoartrite é convertida em volumes de procedimentos por local de atendimento, e então convertida em valor usando a mistura típica de regimes e faixas de preço médio de venda. Para manter os totais realistas, os resultados são corroborados com aproximações bottom-up seletivas, como verificações amostrais de preços, feedback de canais de distribuidores e verificações de sanidade de receita em nível de fornecedor, com lacunas tratadas usando faixas conservadoras quando a cobertura é escassa.

As principais entradas que moldam o modelo incluem tendências de prevalência de osteoartrite, crescimento da população envelhecida, a participação de injeções realizadas em hospitais versus centros cirúrgicos ambulatoriais, a combinação de regimes de uma, três e cinco injeções, e a mudança entre fontes de ácido hialurônico derivadas de aves e não aviárias (fermentação). As previsões são desenvolvidas usando análise de cenários, em que a adoção e os preços são testados sob diferentes ambientes de cobertura de pagadores e diretrizes, e depois ajustados com base no consenso de especialistas sobre o que é mais provável de se manter ao longo da janela de previsão.

Validação de dados e ciclo de atualização

A validação é feita por meio de triangulação entre os resultados do modelo, o feedback das entrevistas e sinais independentes, como a direção do reembolso, os cronogramas de aprovação e as mudanças visíveis no local de atendimento. Quando um valor ou taxa de crescimento parece incomum, as suposições são reabertas e as etapas relacionadas são recalculadas antes que os números avancem para revisão.

Segue-se uma revisão analítica em várias etapas, em que entradas, fórmulas e resultados intermediários são verificados quanto à variância e à consistência lógica, e então os valores discrepantes são contestados com verificações adicionais quando necessário. Os relatórios são atualizados anualmente, com atualizações intermediárias acionadas por eventos materiais, como ações regulatórias importantes ou mudanças acentuadas de preços, e uma revisão final antes da entrega é concluída para que os clientes recebam a visão mais atual.

Tamanho do mercado de viscossuplementação da Mordor Intelligence comparado a outras estimativas publicadas

Os valores de mercado publicados para viscossuplementação podem parecer muito distantes porque o escopo e as regras de contagem não são os mesmos, mesmo quando o nome do tema corresponde. As diferenças geralmente vêm do que é tratado como receita, quais ambientes de atendimento são incluídos e se injeções articulares adjacentes são misturadas ao total.

Algumas estimativas misturam a viscossuplementação com cestas mais amplas de injeções para dor articular, ou assumem um aumento agressivo de preços sem reconciliá-lo com o comportamento dos pagadores e as mudanças na combinação de regimes. No nosso caso, o total está vinculado à lógica de volume de procedimentos por regime e local de atendimento, e mantém a demanda liderada pelo joelho como o principal fator, sem inflacionar automaticamente as articulações menores, o que é a principal razão pela qual o valor de 2025 se posiciona onde está para a Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 4,34 bilhões de dólares americanos (2025) | |

| Periódico Comercial A | 4,55 bilhões de dólares americanos (2025) | Este número parece se apoiar em um ritmo mais rápido de curto prazo em preços e utilização, e pode não separar as mudanças na combinação de regimes (injeção única versus múltipla) entre os locais de atendimento antes de avaliar o mercado. |

| Resumo do Setor B | 3,25 bilhões de dólares americanos (2024) | A estimativa está ancorada em uma interpretação de produto mais restrita, que enfatiza as injeções de ácido hialurônico, e pode subestimar o valor onde a combinação de ambientes de procedimento e as diferenças de preço pago são materiais. |

A dispersão nos valores é explicada principalmente pelo que é contabilizado como receita de viscossuplementação, como a combinação de regimes é precificada e com que rapidez as suposições são atualizadas quando as políticas dos pagadores mudam. Ao manter a construção de volume e a lógica de preços rastreáveis aos ambientes de atendimento e padrões de regime, o número final permanece mais fácil de reproduzir e atualizar quando novos sinais surgem.

Principais Perguntas Respondidas no Relatório

Qual tendência clínica está remodelando os protocolos de viscossuplementação?

Os regimes de ácido hialurônico de injeção única estão se tornando a opção preferida porque reduzem as visitas à clínica e melhoram a adesão do paciente sem comprometer os resultados de alívio da dor.

Como os fabricantes estão garantindo o fornecimento de matéria-prima de longo prazo para o ácido hialurônico?

Eles estão expandindo os métodos de produção baseados em fermentação, de origem não animal, que fornecem perfis de peso molecular consistentes e evitam os riscos associados a fontes derivadas de aves.

Por que os centros cirúrgicos ambulatoriais estão ganhando importância neste mercado?

Os pagadores conscientes dos custos favorecem as instalações ambulatoriais, e os avanços no ultrassom portátil agora permitem que os clínicos realizem injeções guiadas com precisão nas salas de procedimento dos centros cirúrgicos ambulatoriais.

Qual mudança regulatória poderia alterar as estratégias de desenvolvimento de produtos?

Uma possível decisão da FDA de reclassificar os produtos de ácido hialurônico de dispositivos para medicamentos exigiria ensaios clínicos mais extensos, elevando tanto os prazos quanto os limiares de investimento.

Qual terapia combinada está emergindo como uma alternativa promissora à monoterapia?

A coinjeção de ácido hialurônico com plasma rico em plaquetas está mostrando melhoras superiores no alívio da dor e na função articular em comparação com o ácido hialurônico isolado.

Como os pagadores estão influenciando a adoção da viscossuplementação?

As seguradoras estão endurecendo as regras de autorização prévia e exigindo falha documentada de tratamentos conservadores, direcionando os clínicos para produtos ricos em evidências e com preços competitivos.

Página atualizada pela última vez em: