Tamanho e Participação do Mercado de Organização de Desenvolvimento e Fabricação por Contrato Farmacêutico (CDMO)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

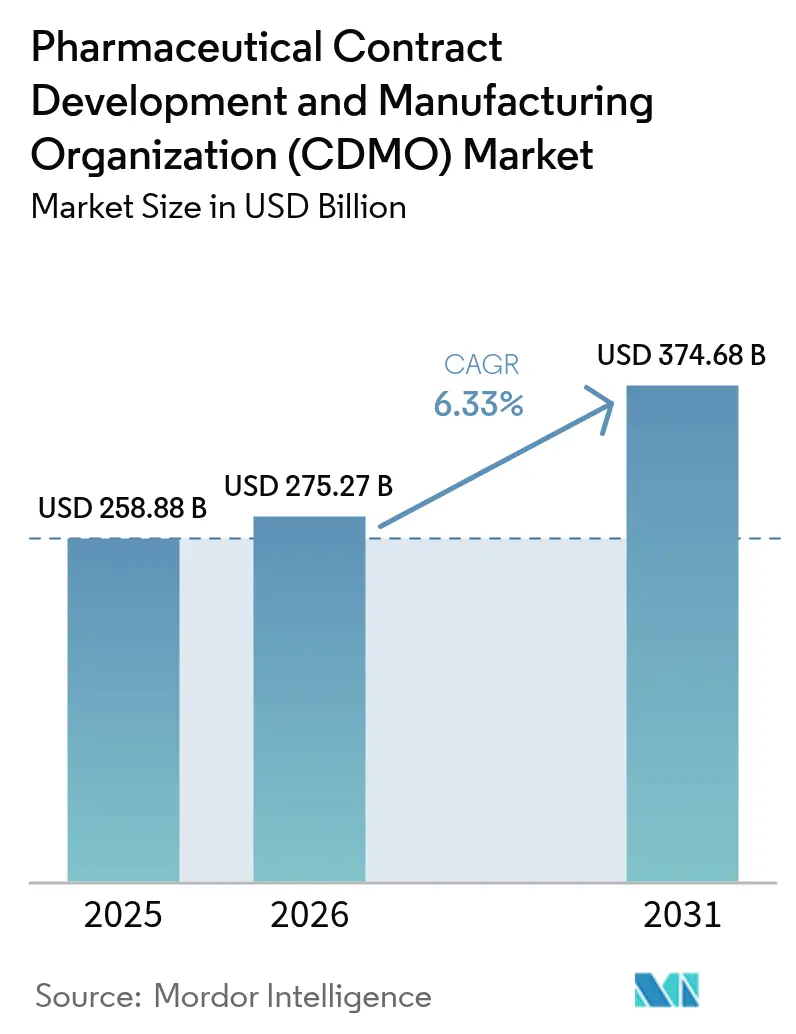

| Tamanho do Mercado (2026) | 275.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 374.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.33% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Organização de Desenvolvimento e Fabricação por Contrato Farmacêutico (CDMO) por Mordor Intelligence

Espera-se que o tamanho do mercado de organização de desenvolvimento e fabricação por contrato farmacêutico (CDMO) cresça de USD 258,88 bilhões em 2025 para USD 275,27 bilhões em 2026, com previsão de atingir USD 374,68 bilhões até 2031 a um CAGR de 6,33% no período 2026-2031. A robusta demanda por terceirização de biológicos complexos, o crescimento de IFAs de alta potência (HPAPIs) e plataformas de desenvolvimento de processos habilitadas por inteligência artificial sustentam essa trajetória. As terapias à base de peptídeos GLP-1, a expansão dos programas de vacinas e o investimento contínuo em plantas digitalmente conectadas amplificam ainda mais a necessidade de parceiros especializados capazes de absorver riscos de capital e regulatórios. Os inovadores norte-americanos continuam a ancorar trabalhos de alto valor em biológicos e terapia gênica, enquanto as vantagens de custo da Ásia-Pacífico aceleram a expansão de capacidade. A consolidação — exemplificada pela aquisição de USD 16,5 bilhões da Catalent pela Novo Holdings — sinaliza uma mudança decisiva em direção a provedores de ponta a ponta que combinam desenvolvimento, escalonamento e produção comercial.

Principais Conclusões do Relatório

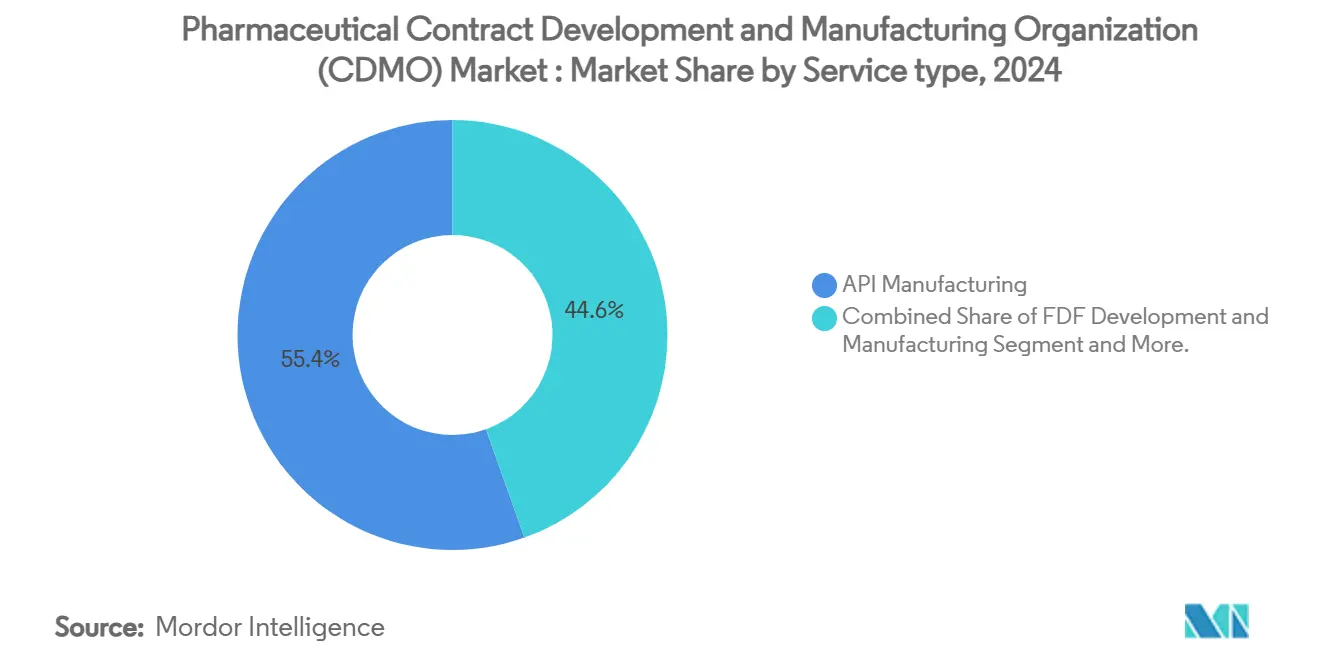

- Por tipo de serviço, a fabricação de IFA deteve 54,92% da participação do mercado de organização de desenvolvimento e fabricação por contrato farmacêutico (CDMO) em 2025, enquanto o desenvolvimento e fabricação de forma farmacêutica acabada (FDF) tem previsão de expansão a um CAGR de 7,18% até 2031.

- Por tipo de molécula, os IFAs de moléculas pequenas capturaram 61,70% do tamanho do mercado de organização de desenvolvimento e fabricação por contrato farmacêutico (CDMO) em 2025; os HPAPIs têm projeção de crescimento a um CAGR de 8,05% até 2031.

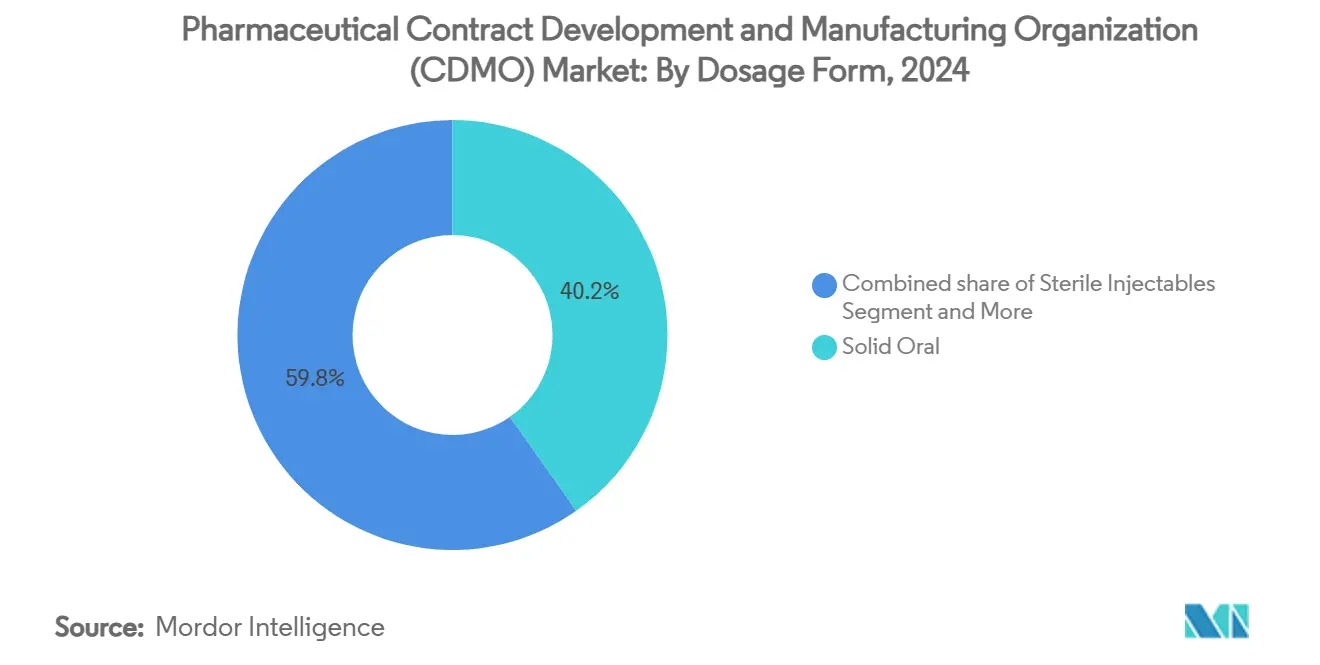

- Por forma farmacêutica, os orais sólidos responderam por 39,88% da participação do tamanho do mercado de organização de desenvolvimento e fabricação por contrato farmacêutico (CDMO) em 2025, enquanto os injetáveis estéreis avançam a um CAGR de 9,05%.

- Por área terapêutica, a oncologia comandou 32,15% da participação de receita em 2025, enquanto os projetos de doenças infecciosas e vacinas apresentam a perspectiva de CAGR mais rápida de 8,16%.

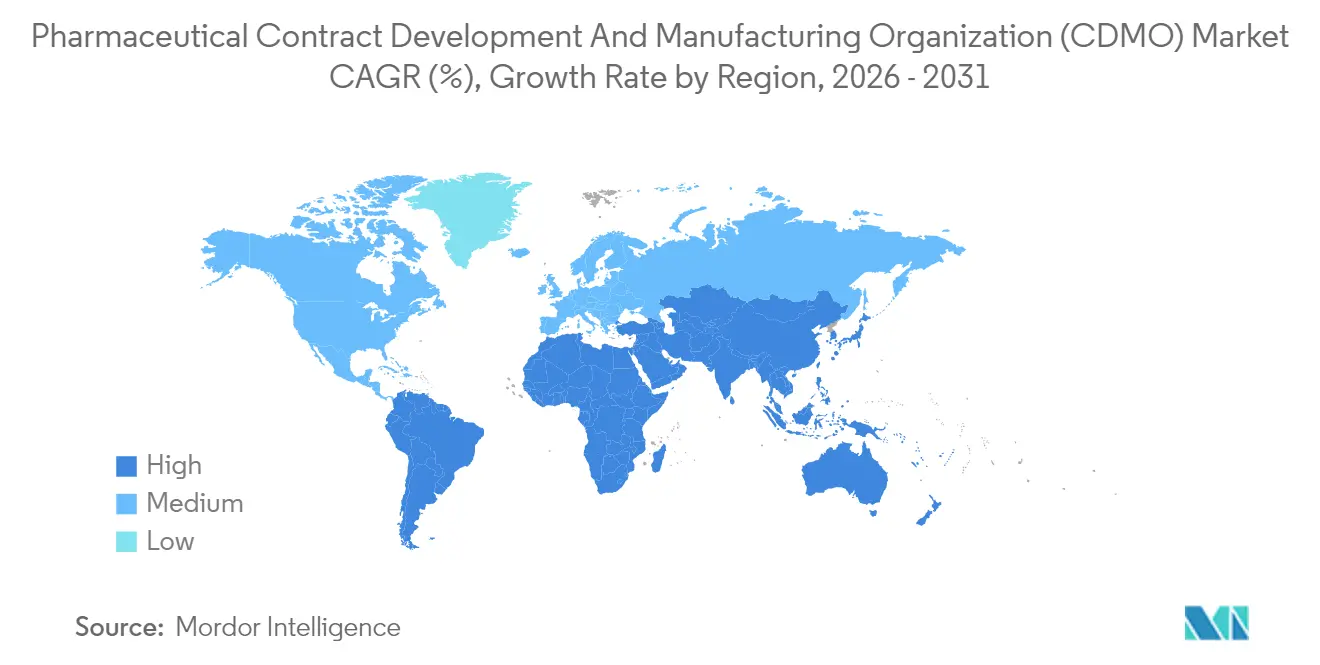

- Por geografia, a América do Norte liderou com 37,95% da participação do mercado de organização de desenvolvimento e fabricação por contrato farmacêutico (CDMO) em 2025; a Ásia-Pacífico registra a maior projeção de CAGR de 7,18%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Organização de Desenvolvimento e Fabricação por Contrato Farmacêutico (CDMO)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do volume de terceirização por grandes empresas farmacêuticas | +1.8% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Crescimento nos pipelines de biológicos e moléculas complexas | +1.5% | América do Norte, UE; APAC emergente | Longo prazo (≥ 4 anos) |

| Vantagem de custo e velocidade de fabricação em mercados emergentes | +1.2% | APAC central; transbordamento para MEA e América do Sul | Curto prazo (≤ 2 anos) |

| Consolidação em direção a CDMOs de solução completa | +0.9% | Global | Médio prazo (2-4 anos) |

| Plataformas de desenvolvimento de processos rápidos habilitadas por IA | +0.7% | América do Norte, Europa; APAC em expansão | Médio prazo (2-4 anos) |

| Expansão de capacidade de HPAPI para GLP-1 e peptídeos | +0.6% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Volume de Terceirização por Grandes Empresas Farmacêuticas

O aumento dos custos de P&D e a complexidade do pipeline levam as grandes empresas farmacêuticas a transferir a fabricação não essencial. Modelos de ativos leves liberam capital para descoberta, ao mesmo tempo que aproveitam a expertise das CDMOs para manter a continuidade do fornecimento global. A aquisição do site de Vacaville da Roche pela Lonza por USD 1,2 bilhão sustenta essa transição, adicionando 330.000 L de capacidade de biológicos para atender à demanda por anticorpos blockbuster. A terceirização é mais intensa para biológicos estéreis e terapias de edição gênica, onde o rigor regulatório e as barreiras técnicas aumentam o valor dos parceiros especializados.

Crescimento nos Pipelines de Biológicos e Moléculas Complexas

As entidades biológicas agora dominam os registros de novos medicamentos, impulsionadas por conjugados anticorpo-fármaco, vacinas de mRNA e terapêuticos à base de células. A Samsung Biologics garantiu USD 1,4 bilhão em novos contratos em 2024 e está expandindo suas unidades de conjugados anticorpo-fármaco, ilustrando a demanda crescente por fornecimento de biológicos em conformidade com cGMP [1]Samsung Biologics, "Samsung Biologics Financial Results 2024," samsung.com Fonte: Economic Times, "India CDMO market to reach $22-25 billion by 2035: Report," economictimes.indiatimes.com . Os rigorosos requisitos de cadeia de frio, controle de contaminação e análise dos biológicos consolidam a preferência por CDMOs de escopo completo com histórico regulatório comprovado.

Vantagem de Custo e Velocidade de Fabricação em Mercados Emergentes

Incentivos regionais, arbitragem de mão de obra e aprovações mais rápidas sustentam a ascensão da APAC. A Índia tem como meta um tamanho de mercado de organização de desenvolvimento e fabricação por contrato farmacêutico (CDMO) de USD 22–25 bilhões até 2035, apoiado por licenças ambientais simplificadas e isenções fiscais. O Brasil e a Arábia Saudita também canalizam recursos públicos para plantas de medicamentos para diabetes e vacinas, a fim de promover a resiliência local.

Consolidação em Direção a CDMOs de Solução Completa

Os patrocinadores de medicamentos reduzem meses dos cronogramas ao entregar uma molécula a um único parceiro, desde a toxicologia pré-clínica até o lançamento global. A aquisição da Catalent pela Novo Holdings em 2024 fundiu expertise em desenvolvimento, vetores virais e enchimento-acabamento sob um mesmo teto. Plataformas maiores exploram sistemas de qualidade compartilhados e gêmeos digitais para reduzir os riscos da transferência de tecnologia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos regulatórios rigorosos em múltiplas regiões | -0.8% | América do Norte, UE | Longo prazo (≥ 4 anos) |

| Risco de utilização de capacidade e prazo de entrega | -0.6% | Global, biológicos crítico | Médio prazo (2-4 anos) |

| Alto investimento de capital para unidades de biológicos estéreis | -0.5% | Mercados desenvolvidos | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada em fabricação asséptica | -0.4% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos Regulatórios Rigorosos em Múltiplas Regiões

Dossiês divergentes e atualizações contínuas, como as novas regras de taxas da Agência Europeia de Medicamentos, aumentam os orçamentos de conformidade e prolongam os prazos de variação da EMA. As CDMOs devem operar sistemas de gestão de qualidade duplicados e alinhar protocolos de integridade de dados em auditorias da FDA, EMA e PMDA, o que representa um desafio para os participantes menores.

Alto Investimento de Capital para Unidades de Biológicos Estéreis

Cada ala de cultura celular Classe A/B exige mais de USD 100 milhões em validação, imobilizando capital desproporcional por até cinco anos. A Lonza reservou CHF 500 milhões para reformar as salas de fermentação de Vacaville em produção de anticorpos de próxima geração, evidenciando obstáculos significativos de custos fixos. A oferta limitada de biorreatores de uso único e isoladores agrava os atrasos de aquisição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Fabricação de IFA Permanece como Âncora

A Fabricação de Ingrediente Farmacêutico Ativo (IFA) é o maior segmento do mercado de Organização de Desenvolvimento e Fabricação por Contrato Farmacêutico (CDMO), detendo uma participação de mercado significativa de aproximadamente 68% em 2023. Este segmento é fundamental devido ao seu papel na produção de componentes essenciais para medicamentos farmacêuticos, que são críticos para o setor de saúde. A dominância deste segmento é impulsionada pela crescente demanda por IFAs, particularmente para medicamentos de moléculas pequenas, que constituem uma grande parcela do mercado farmacêutico. Os avanços tecnológicos na síntese de IFAs e a tendência crescente de terceirização da produção de IFAs para CDMOs especializadas impulsionaram ainda mais o crescimento deste segmento. Além disso, a crescente prevalência de doenças crônicas e a necessidade de terapias inovadoras amplificaram a demanda por IFAs de alta qualidade. O segmento também se beneficia de requisitos regulatórios rigorosos, que incentivam as empresas farmacêuticas a fazer parceria com CDMOs experientes para a fabricação de IFAs. Em geral, o segmento de fabricação de IFAs permanece como pedra angular do mercado de CDMO, impulsionando a inovação e garantindo a disponibilidade de ingredientes farmacêuticos críticos.

Por Tipo de Molécula: Moléculas Pequenas Detêm Escala; HPAPIs Aceleram

As moléculas pequenas capturaram 62,34% do valor de 2024, auxiliadas por vias regulatórias maduras e ampla aplicabilidade terapêutica. Os ganhos de eficiência de reação e os mandatos de química verde incentivam plantas híbridas de batelada contínua que impulsionam a competitividade de custos. No entanto, a migração da oncologia para conjugados anticorpo-fármaco, moléculas degradadoras seletivas e citotóxicos em microdoses impulsiona os HPAPIs a um CAGR de 8,32%. As CDMOs adaptam unidades com isoladores de pressão negativa e skids de manuseio fechado para cumprir os limites de OEL de <1 μg/m³.

O tamanho do mercado de organização de desenvolvimento e fabricação por contrato farmacêutico (CDMO) dedicado a HPAPIs tem previsão de dobrar nos próximos cinco anos, à medida que os GLP-1 à base de peptídeos e os quimioterápicos de próxima geração avançam pela Fase III. Os projetos de HPAPI normalmente exigem prêmios de preço de 25-30% devido à complexidade de contenção e analítica, sustentando margens mais elevadas para provedores especializados.

Por Forma Farmacêutica: Orais Sólidos Dominam; Injetáveis Estéreis Crescem Rapidamente

Os produtos orais sólidos mantiveram 40,23% de participação em 2024. Linhas robustas de comprimidos, flexibilidade de granulação úmida e inigualável aceitação pelos pacientes ancoram este formato. Os esforços para estender a exclusividade de franquia por meio de revestimentos de dissuasão de abuso e cápsulas multiparticuladas sustentam a demanda em mercados maduros. Além disso, as combinações de dose fixa para doenças metabólicas simplificam a adesão.

Os injetáveis estéreis registram o CAGR mais rápido de 9,32%, impulsionados por biológicos, antipsicóticos de longa ação e lançamentos de biossimilares. O tamanho do mercado de organização de desenvolvimento e fabricação por contrato farmacêutico (CDMO) para enchimento-acabamento estéril tem projeção de superar USD 70 bilhões até 2030, à medida que seringas de câmara dupla, autoinjestores e frascos liofilizados obtêm aprovações regulatórias. A expansão de USD 250 milhões da Simtra BioPharma destaca a intensidade de capital e o atrativo das margens parenterais premium[2]Simtra BioPharma, "Sterile Fill-Finish Expansion," simtra.com.

Por Área Terapêutica: Oncologia Mantém a Liderança; Vacinas Crescem

A oncologia respondeu por 32,43% da receita de CDMO em 2024, refletindo o alto valor por grama e a constante reposição do pipeline. Unidades de HPAPI, biorreatores de perfusão de uso único e linhas de conjugação suportam medicamentos de precisão em pequenos lotes. Os picos de demanda por inibidores de checkpoint e terapias com radioligantes mantêm a capacidade restrita e os preços firmes.

Os programas de doenças infecciosas e vacinas crescem a um CAGR de 8,42%. O financiamento governamental para preparação para pandemias, exemplificado pelo contrato de USD 590 milhões da Moderna para mRNA H5N1, sustenta os investimentos em formulação de nanopartículas lipídicas e enchimento asséptico [3]Moderna, "Moderna Receives $590 Million US Government Contract," modernatx.com. A expansão dos calendários de imunização de adultos e as iniciativas de resistência antimicrobiana diversificam os volumes além dos reforços contra a COVID-19. Enquanto isso, os produtos endócrinos impulsionados pelo GLP-1 aceleram a produção de distúrbios metabólicos, sobrecarregando ainda mais os slots de HPAPI.

Análise Geográfica

A América do Norte manteve 37,95% de participação de receita em 2025, impulsionada por programas de biológicos de primeira linha, incentivos de Medicamentos Órfãos da FDA e um profundo pool de capital de risco. Os Estados Unidos sustentam preços premium, pois os custos de conformidade com cGMP e as rigorosas auditorias de integridade de dados elevam as barreiras de entrada. O Canadá se beneficia do acesso ao livre comércio e de recursos qualificados, enquanto o México atrai projetos de embalagem secundária e orais sólidos regionais. A aquisição do negócio de filtração por USD 4,1 bilhões pela Thermo Fisher reforça as estratégias de integração vertical norte-americanas. A Ásia-Pacífico registra o CAGR mais rápido de 7,18% até 2031. A China e a Coreia do Sul financiam megaplantas para anticorpos monoclonais e oligonucleotídeos, embora o risco geopolítico leve os patrocinadores norte-americanos em direção à Índia e ao Sudeste Asiático. O tamanho do mercado de organização de desenvolvimento e fabricação por contrato farmacêutico (CDMO) somente na Índia poderá superar USD 22 bilhões até 2035, auxiliado pelos incentivos PLI e pelos padrões de qualidade harmonizados. A quarta planta da Samsung Biologics, com mais de 600.000 L, consolida Incheon como o maior hub de biológicos de site único do mundo. A Austrália aproveita vias regulatórias aceleradas para ensaios de oncologia e terapia celular em fase inicial.

A Europa apresenta expansão estável ancorada na liderança em qualidade. Os clusters de fabricação contínua da Alemanha e o corredor de terapias avançadas do Reino Unido compensam o atrito do Brexit por meio de isenções de reconhecimento mútuo. As taxas de variação atualizadas da EMA elevam os custos de conformidade de curto prazo, mas garantem aos patrocinadores globais a consistência do rigor de revisão. A Europa Oriental ganha tração como destino de transbordamento para genéricos orais sólidos e embalagem secundária. As regulamentações de sustentabilidade incentivam unidades de recuperação de solventes e liofilização de baixo consumo energético, impulsionando a inovação de processos.

Panorama regulatório

As CDMOs operam sob expectativas de cGMP convergentes que atribuem responsabilidade explícita pelas atividades terceirizadas, aumentando a importância de acordos de qualidade por escrito e da prontidão para auditoria em toda a cadeia de API, produto farmacêutico e embalagem. Nos Estados Unidos, as regulamentações de cGMP da FDA sob o 21 CFR Part 211 cobrem os controles de fabricação e, para medicamentos OTC de varejo, também incluem requisitos de embalagem à prova de violação (21 CFR 211.132), reforçando a integridade do produto embalado como parte da conformidade para redes de fabricação e embalagem sob contrato.

Na Europa, os requisitos alinhados à EMA continuam a enfatizar a submissão e o controle de materiais de rotulagem e embalagem (incluindo maquetes e amostras) durante as atividades de autorização, enquanto as expectativas de documentação da GMP da UE (notadamente o Capítulo 4) reforçam a rastreabilidade em toda a cadeia de contratos. Separadamente, a reforma do Pacote Farmacêutico da UE avançou com textos de compromisso do Conselho Europeu publicados em março de 2026, que podem remodelar a forma como patrocinadores e CDMOs estruturam as responsabilidades de fabricação e distribuição na região em meio a restrições de autorização e fornecimento na cadeia de suprimentos.

Cenário Competitivo

O mercado de CDMO é caracterizado por um alto grau de concorrência e consolidação contínua, refletindo as tendências atuais do mercado de CDMO. Os players globais estão expandindo suas operações em regiões-chave, enquanto as empresas locais estão aprimorando suas capacidades para competir internacionalmente. Fusões e aquisições são uma estratégia comum, permitindo que as empresas ampliem suas ofertas de serviços e alcance geográfico. O investimento em tecnologias avançadas de fabricação, como fabricação contínua e integração digital, também é prevalente, impulsionando o crescimento do setor de CDMO.

Os disruptores de nicho aproveitam o fluxo contínuo, o escalonamento de micro-reatores e a formulação sob demanda para atender pipelines de medicina de precisão com tamanhos de lote na ordem de dezenas de gramas. A escassez de capacidade em HPAPI e enchimento-acabamento de vetores virais cria elasticidade de preços que recompensa os pioneiros. A intensidade competitiva aumentará à medida que os participantes nativos digitais comprimem os ciclos de transferência de tecnologia e as grandes empresas farmacêuticas refinam estruturas de múltiplas fontes para mitigar o risco geopolítico.

Líderes do Setor de Organização de Desenvolvimento e Fabricação por Contrato Farmacêutico (CDMO)

Catalent Inc.

Recipharm AB

Jubilant Pharmova Ltd

Patheon Inc. (Thermo Fisher Scientific Inc.)

Boehringer Ingelheim Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A concentração de investimentos em capacidade de enchimento e acabamento estéril e em combinações de medicamento-dispositivo cria espaço em branco de curto prazo para CDMOs que conseguem integrar a fabricação asséptica com a montagem final, embalagem e manuseio de cadeia fria sob um único sistema de qualidade. Os compromissos de infraestrutura da PCI Pharma Services anunciados em abril de 2026 (mais de 1 bilhão de dólares americanos entre Estados Unidos e Europa) apontam para a demanda por combinações completas de enchimento e acabamento estéril mais entrega de medicamento-dispositivo, consistentes com a aceleração do relatório em injetáveis estéreis e trabalhos com biológicos complexos.

A capacidade especializada de embalagem para injetáveis na Europa e as novas construções de instalações GMP nos Estados Unidos também indicam oportunidades em serviços de fase tardia e de lançamento comercial que combinam embalagem, rotulagem e distribuição com controle de mudanças em conformidade regulatória. O investimento da Sharp em janeiro de 2026 (mais de 20 milhões de euros) para expandir a embalagem de injetáveis, montagem e armazenamento em cadeia fria na Bélgica e na Holanda, e o plano da Tjoapack de dezembro de 2025 para uma instalação GMP de 170.000 pés quadrados em Clinton, Tennessee, ressaltam a expansão contínua de capacidade onde os patrocinadores precisam de redundância e velocidade para parenterais e formatos centrados no paciente (incluindo cadeias de suprimento vinculadas a autoinjetores). Juntos, esses movimentos apoiam uma mudança em direção à embalagem como facilitadora da comercialização, ao lado do desenvolvimento, liberação analítica e integração logística, particularmente para produtos estéreis e modalidades avançadas.

Desenvolvimentos recentes do setor

- Julho de 2026: A Catalent expandiu sua parceria com a Nanoscope Therapeutics para apoiar atividades de desenvolvimento em fase tardia e fornecimento comercial para o candidato de terapia genética optogenética MCO-010, incluindo embalagem e distribuição em conformidade comercial. A expansão reforça a importância das capacidades integradas de embalagem e distribuição global para programas de terapias avançadas em transição para a comercialização.

- Setembro de 2025: A Thermo Fisher Scientific concluiu a aquisição do site da Sanofi em Ridgefield, Nova Jersey, adicionando capacidade de enchimento e acabamento estéril e embalagem nos Estados Unidos. A transação fortalece as opções domésticas de fabricação de produtos farmacêuticos para patrocinadores que buscam um fornecimento norte-americano resiliente e uma coordenação mais estreita entre enchimento e acabamento e produtos acabados embalados.

- Julho de 2024: A Catalent concluiu uma expansão de 25 milhões de dólares americanos de sua instalação de fornecimento clínico em Schorndorf, Alemanha, aprimorando as capacidades de embalagem e distribuição clínica. A capacidade adicionada apoia patrocinadores que conduzem ensaios multirregionais que exigem mudanças rápidas de rotulagem, distribuição controlada e reabastecimento clínico confiável.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange o trabalho terceirizado de desenvolvimento e fabricação farmacêutica realizado por CDMOs, onde a receita provém de serviços como desenvolvimento de API e de formas de dosagem finalizadas, ampliação de escala, fabricação comercial e suporte de embalagem relacionado. A cobertura abrange moléculas pequenas e biológicos.

Exclusões de escopo: O desenvolvimento e a fabricação internos realizados integralmente dentro de empresas farmacêuticas ou de biotecnologia (sem um contrato de serviço CDMO pago) não são contabilizados.

Visão geral da segmentação

- Por Tipo de Serviço

- Fabricação de IFA

- Molécula Pequena

- Molécula Grande

- Alta Potência (HPAPI)

- Desenvolvimento e Fabricação de FDF

- Dose Sólida

- Dose Líquida

- Dose Injetável

- Embalagem Secundária

- Fabricação de IFA

- Por Tipo de Molécula

- Molécula Pequena

- Molécula Grande (Biológicos e Biossimilares)

- IFAs de Alta Potência

- Por Forma Farmacêutica

- Oral Sólido

- Injetáveis Estéreis

- Tópicos e Transdérmicos

- Especialidade/Novos (ex.: ODT, Longa Ação)

- Por Área Terapêutica

- Oncologia

- Metabólica e Endócrina

- Cardiovascular

- Sistema Nervoso Central e Psiquiatria

- Doenças Infecciosas e Vacinas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa com a construção de uma base factual clara sobre a atividade de produção farmacêutica, os fluxos comerciais e a atividade regulatória que moldam a demanda por terceirização. Recorremos a fontes públicas, como as bases de dados da FDA dos EUA (incluindo inspeções e aprovações), a European Medicines Agency e a Organização Mundial da Saúde, uma vez que essas fontes fornecem sinais sobre pipelines de produtos e supervisão de fabricação.

Para fundamentar os insumos do modelo, também utilizamos estatísticas e publicações de referência, como dados de saúde da OCDE, o UN Comtrade para padrões de envio transfronteiriço e periódicos revisados por pares que discutem tendências de API, fabricação estéril e transferência de tecnologia. Relatórios anuais das empresas, apresentações a investidores e comunicados de imprensa são utilizados para entender as adições de capacidade, as mudanças no mix de serviços e a expansão regional. Quando necessário, assinaturas pagas selecionadas são utilizadas apenas para dados financeiros de empresas e bases de dados de patentes, a fim de verificar a direção da receita e o ritmo da atividade de desenvolvimento. Esta lista é ilustrativa, e revisamos fontes adicionais para coleta, validação e esclarecimento de dados.

Entrevistas primárias e pesquisas

Os insumos primários provêm de entrevistas e pesquisas estruturadas com executivos de CDMOs, líderes de planta e qualidade, gerentes comerciais e respondentes de compras ou operações técnicas de compradores farmacêuticos e de biotecnologia. Por se tratar de um mercado global, equilibramos a cobertura entre Américas, EMEA e APAC, para que as premissas sobre intensidade de terceirização, precificação de serviços e utilização de capacidade possam ser verificadas em relação ao que está acontecendo localmente.

O feedback dos respondentes é utilizado para confirmar como a terceirização é contratada na prática, especialmente em torno das transferências de desenvolvimento em fase clínica, das restrições de linhas estéreis e de alta potência, e de como serviços secundários, como embalagem, são tratados na divulgação de receita.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 19% | APAC: 45% |

| Nível médio: 48% | Líderes funcionais/de unidade: 24% | EMEA: 30% |

| Players menores: 19% | Gerentes: 57% | Américas: 25% |

Dimensionamento e previsão de mercado

O dimensionamento é construído utilizando uma abordagem top-down, na qual a demanda de terceirização farmacêutica é reconstruída a partir da atividade observável de desenvolvimento e fabricação, sendo depois mapeada para os grupos de receita de serviços de CDMOs em todas as regiões. Uma vez definido o grupo de demanda, utilizamos verificações seletivas bottom-up para validar a coerência dos totais, principalmente por meio de faixas de receita amostradas de CDMOs, divisões do mix de serviços e verificações de volume vezes ASP para resultados comuns, como quilogramas de API e lotes de enchimento e acabamento estéril.

Os principais insumos que influenciam o modelo incluem o número e a combinação de produtos que avançam pelas fases clínicas, a proporção entre fabricação terceirizada e cativa, as adições de capacidade estéril e de alta potência, os sinais de utilização e prazo de entrega compartilhados pelos entrevistados, e a progressão típica de preços do desenvolvimento até as fases comerciais. Esses insumos são mantidos práticos para que possam ser atualizados com dados públicos e depois validados com feedback de especialistas. Para a previsão, é utilizada a análise de cenários em torno da conversão do pipeline, da restrição de capacidade em linhas estéreis e biológicas, e dos orçamentos de terceirização. O caminho final da previsão é alinhado à visão de consenso reunida nas discussões primárias. Quando faltam informações bottom-up para CDMOs menores ou privadas, tratamos as lacunas aplicando proxies de mix de serviços e faixas de precificação regionais antes de reverificar os totais.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de triangulação entre múltiplos sinais. Na prática, comparamos os totais do modelo com indicadores independentes, como atividade de aprovações, volumes de inspeção e expansões de capacidade relatadas. Se uma região ou linha de serviço apresentar um salto acentuado, revisamos as premissas relacionadas à utilização, precificação ou participação da terceirização, e recontatamos especialistas relevantes para confirmar se isso reflete uma mudança real no mercado.

Antes da aprovação final, o trabalho passa por uma revisão de analista em múltiplas etapas, na qual fórmulas, consistência de unidades e conversões de moeda são verificadas, e as variações são explicadas em linguagem simples. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes adições de capacidade, mudanças regulatórias importantes ou choques de demanda. Pouco antes da entrega, fazemos uma passagem final de atualização para que os clientes recebam a visão mais recente, em vez de um retrato desatualizado.

Estimativa de mercado da Mordor Intelligence para Organizações de Desenvolvimento e Fabricação sob Contrato Farmacêutico (CDMO) em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para CDMOs farmacêuticas frequentemente não coincidem porque os limites de escopo não são idênticos, e o momento do corte dos dados também varia. As diferenças geralmente derivam de quais linhas de serviço são contabilizadas, se a receita de desenvolvimento clínico é mesclada com a receita de fabricação, e como as empresas tratam a embalagem e os serviços secundários.

Os principais fatores de discrepância geralmente são o escopo e a lógica de conversão. Algumas estimativas se apoiam mais fortemente em narrativas amplas de terceirização, enquanto outras baseiam o dimensionamento em atividade observável, como volumes de fase clínica, restrições de capacidade estéril e a proporção do trabalho que é efetivamente terceirizado. O momento cambial também importa em um mercado global, já que as taxas de câmbio e o mix regional podem alterar o total em dólares americanos mesmo quando a demanda local é estável.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 258,88 bilhões de dólares americanos (2025) | |

| Editora do Setor A | 197,40 bilhões de dólares americanos (2025) | Utiliza um grupo de receita mais restrito que parece ponderar mais a fabricação do que o desenvolvimento completo, e também pode tratar a embalagem e serviços adicionais relacionados de forma mais seletiva, o que reduz o valor de serviço contabilizado. |

| Editora do Setor B | 166,00 bilhões de dólares americanos (2025) | Parte de um valor de ano-base menor e aplica uma curva de crescimento mais rápida, o que sugere uma definição mais restrita do que se qualifica como serviço de CDMO e uma divisão diferente entre trabalho em fase clínica e receita de fabricação comercial. |

Ao acompanhar sinais de demanda por fase e a restrição de capacidade em API e produção estéril, a Mordor Intelligence mantém o valor de 2025 vinculado a serviços que são efetivamente terceirizados, em vez de misturar atividades internas adjacentes. A diferença apresentada na tabela é explicada principalmente pela forma como a receita de desenvolvimento e os serviços secundários são tratados, além das escolhas de ano-base, razão pela qual mantemos as regras de escopo explícitas e as verificações repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de organização de desenvolvimento e fabricação por contrato farmacêutico (CDMO)?

O tamanho do mercado de CDMO Farmacêutico é de USD 275,27 bilhões em 2026 e tem projeção de atingir USD 374,68 bilhões até 2031, refletindo um CAGR de 6,33%.

Qual segmento de serviço de CDMO gera a maior receita atualmente?

A fabricação de IFA lidera com 54,92% da receita de 2025, sustentada pela infraestrutura consolidada de moléculas pequenas e pela crescente demanda por IFAs de alta potência.

Qual região detém a maior participação de mercado e qual está se expandindo mais rapidamente?

A América do Norte capturou 37,95% da receita global de 2025, enquanto a Ásia-Pacífico registra o CAGR mais rápido de 7,18% graças às vantagens de custo e às adições de capacidade em larga escala.

Como estão se saindo os IFAs de alta potência (HPAPIs) e os injetáveis estéreis?

Os HPAPIs se expandem a um CAGR de 8,05%, impulsionados pelos pipelines de oncologia e terapias direcionadas, e os injetáveis estéreis avançam a um CAGR de 9,05% com base na demanda por biológicos e vacinas.

Qual é a categoria de serviço de crescimento mais rápido?

O desenvolvimento e fabricação de forma farmacêutica acabada (FDF) registra o CAGR mais alto de 7,18% até 2031, à medida que os patrocinadores de medicamentos buscam formatos centrados no paciente e gestão acelerada do ciclo de vida.

Página atualizada pela última vez em: