Tamanho e Participação do Mercado Europeu de Fabricação Farmacêutica por Contrato

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

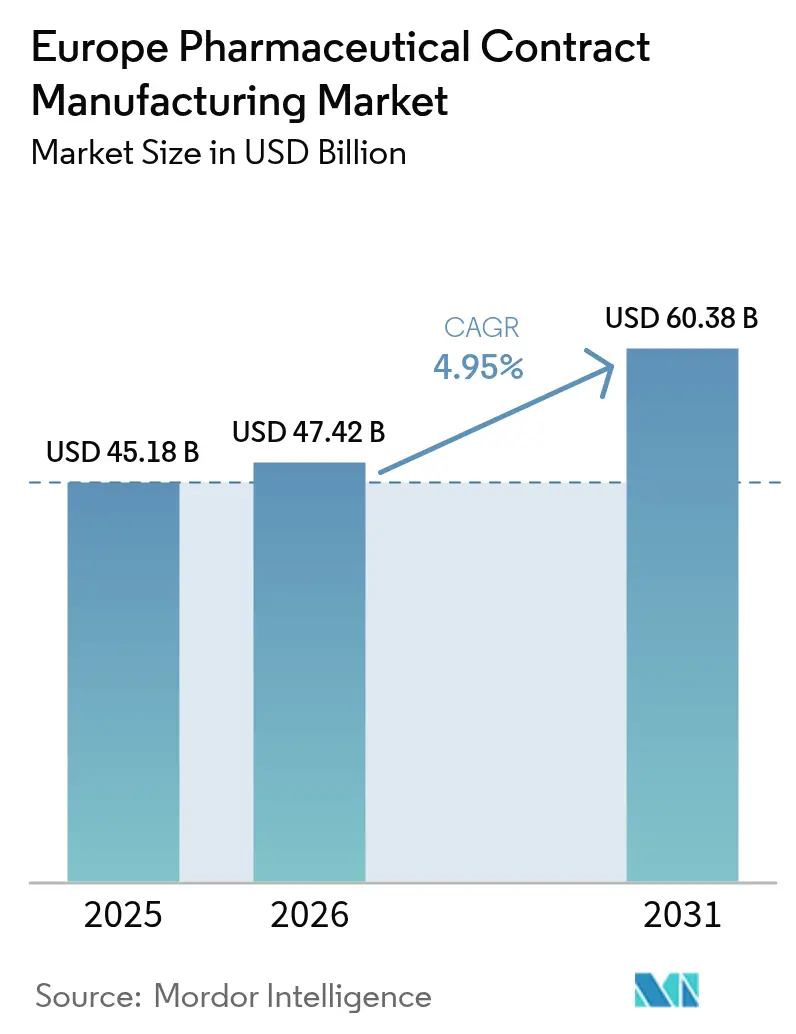

| Tamanho do mercado no ano base (2025) | 45.18 Bilhões de dólares |

| Tamanho do Mercado (2026) | 47.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 60.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.95% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Fabricação Farmacêutica por Contrato pela Mordor Intelligence

O tamanho do mercado de fabricação farmacêutica por contrato na Europa foi avaliado em USD 45,18 bilhões em 2025 e estima-se que cresça de USD 47,42 bilhões em 2026 para atingir USD 60,38 bilhões até 2031, a um CAGR de 4,95% durante o período de previsão (2026-2031). A terceirização contínua por grandes e médios fabricantes de medicamentos, combinada com iniciativas regulatórias como o Regulamento de Avaliação de Tecnologias em Saúde da UE, continua a elevar a demanda por capacidade especializada de biológicos e IFA altamente potente em toda a região. A fabricação de Ingrediente Farmacêutico Ativo (IFA) permanece como o principal contribuinte de receita, enquanto os projetos de formulação de dosagem finalizada (FDF) se aceleram com base em formatos de entrega inovadores e mandatos de serialização. A Alemanha mantém sua posição como o principal polo de produção, ainda que o ambiente rico em incentivos da Espanha esteja catalisando a expansão mais rápida das instalações de fabricação. Aquisições estratégicas, exemplificadas pela compra da Lonza do site Vacaville da Roche e pela integração da Catalent à Novo Holdings, reforçaram plataformas de serviços integrados que comprimem os prazos de desenvolvimento e ampliam as capacidades de solução completa.

Principais Conclusões do Relatório

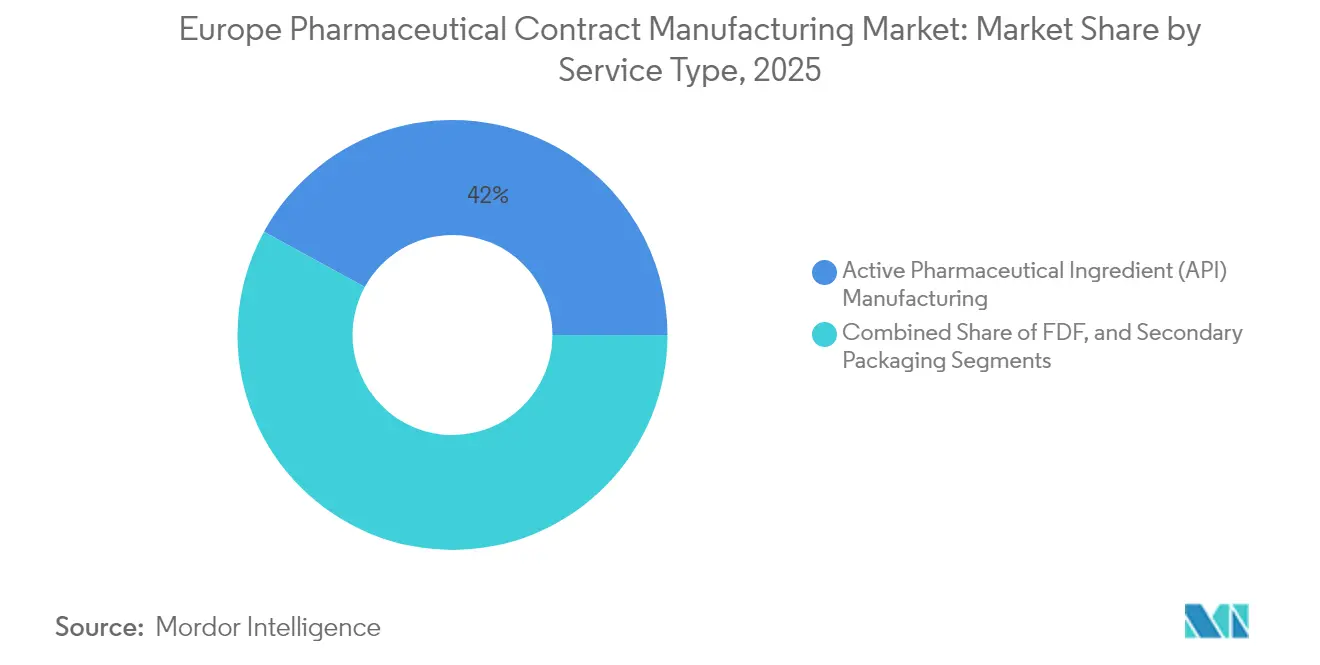

- Por tipo de serviço, a fabricação de IFA liderou com 42,02% da participação do mercado de fabricação farmacêutica por contrato em 2025, enquanto os serviços de FDF estão crescendo a um CAGR de 6,67% até 2031.

- Por tipo de molécula, as moléculas pequenas representaram 58,12% do tamanho do mercado de fabricação farmacêutica por contrato em 2025; os IFAs altamente potentes devem se expandir a um CAGR de 7,02% até 2031.

- Por área terapêutica, a oncologia deteve 28,31% de participação na receita em 2025, enquanto as aplicações respiratórias registraram o maior CAGR previsto de 5,91% até 2031.

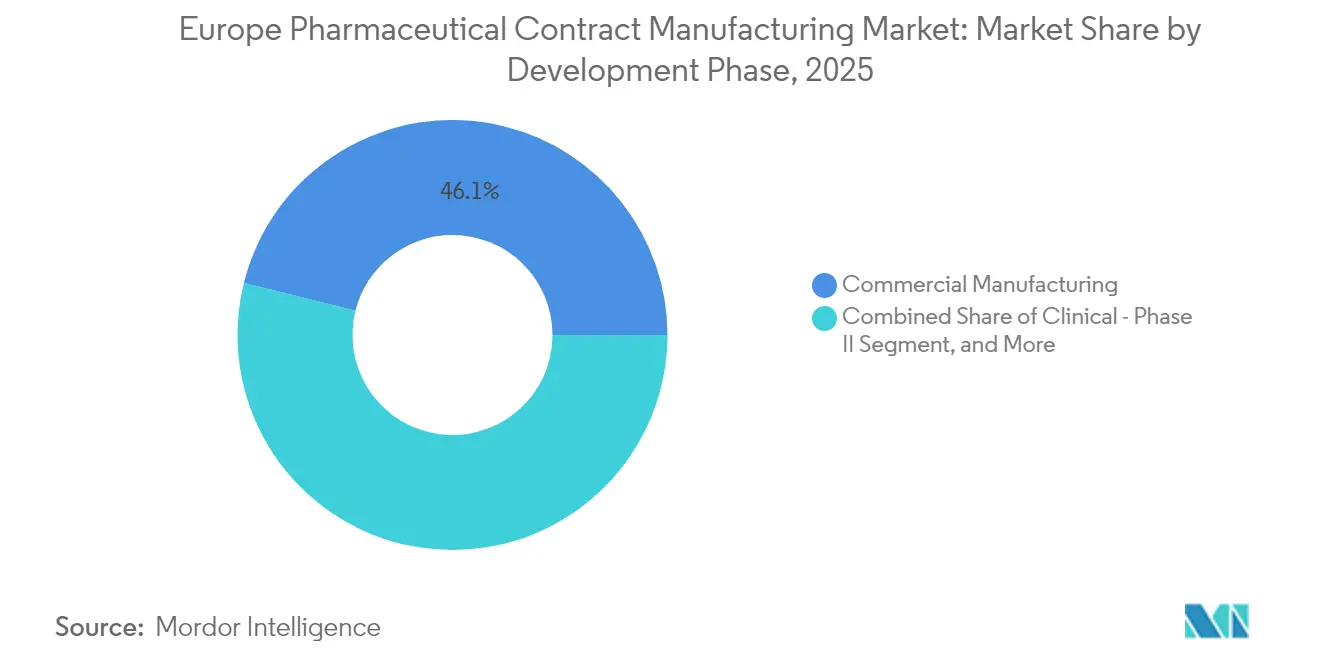

- Por fase de desenvolvimento, a fabricação comercial controlou 46,11% da participação do mercado de fabricação farmacêutica por contrato em 2025, mas os trabalhos clínicos de Fase II estão crescendo a um CAGR de 7,1% até 2031.

- Por tipo de cliente final, a Grande Farmacêutica comandou 50,88% de participação em 2025, enquanto os contratos com pequenas e médias farmacêuticas estão crescendo a um CAGR de 6,88% até 2031.

- Por geografia, a Alemanha capturou 22,41% da participação do tamanho do mercado de fabricação farmacêutica por contrato em 2025; a Espanha avança a um CAGR de 6,92% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Fabricação Farmacêutica por Contrato

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento do volume de terceirização por grandes farmacêuticas da UE | +1.2% | Mercados centrais da Alemanha, França e Reino Unido | Médio prazo (2-4 anos) |

| Crescente complexidade do pipeline de biológicos e HPAPI | +1.8% | Global, concentrado na Alemanha e na Suíça | Longo prazo (≥ 4 anos) |

| Incentivos fiscais e subsídios da UE favoráveis a contratos | +0.9% | Foco na Espanha, Itália e Europa Oriental | Curto prazo (≤ 2 anos) |

| Fusões e aquisições de CDMOs desbloqueando capacidades de solução completa | +1.1% | Pan-europeu com eixo Reino Unido-Alemanha | Médio prazo (2-4 anos) |

| Tecnologia de fabricação sob demanda ganhando tração | +0.7% | Alemanha, Países Baixos e Dinamarca líderes | Longo prazo (≥ 4 anos) |

| Nearshoring impulsionado por cláusulas de segurança da cadeia de suprimentos | +0.6% | Toda a UE, particularmente a Europa Oriental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Complexidade do Pipeline de Biológicos e HPAPI

A crescente demanda por anticorpos monoclonais, biespecíficos e conjugados anticorpo-fármaco está impulsionando os CDMOs a investir em biorreatores de uso único de grande escala, suítes de alta contenção e trens de purificação avançados que poucas instalações conseguem igualar. [1]Samsung Biologics, "Samsung Biologics divulga resultados financeiros do primeiro trimestre de 2025," samsungbiologics.com O contrato multianual de USD 1,4 bilhão da Samsung Biologics com um patrocinador europeu e a expansão de 180.000 litros da Planta 5 exemplificam o prêmio associado à capacidade especializada. Sistemas de gêmeos digitais estão sendo implantados em plantas europeias para viabilizar manutenção preditiva e análise de lotes em tempo real, reduzindo taxas de falha e encurtando ciclos de transferência de tecnologia. Essas atualizações de capital intensivo elevam as barreiras de entrada, concentrando a capacidade do mercado de fabricação farmacêutica por contrato entre um pequeno grupo de fornecedores tecnologicamente avançados. À medida que os princípios ativos biológicos ganham potência, a conformidade com as normas atualizadas do Anexo 1 das BPF da UE diferencia ainda mais os operadores equipados com isoladores, sistemas de barreiras de acesso restrito e estratégias robustas de controle de contaminação.

Aumento do Volume de Terceirização pelas Grandes Farmacêuticas da UE

Os fabricantes de medicamentos regionais continuam desinvestindo em sites não essenciais ao mesmo tempo em que firmam acordos de fornecimento de longo prazo com CDMOs capazes de garantir capacidade, qualidade e alinhamento regulatório. A transferência de instalações da Sanofi para a Thermo Fisher ilustra uma mudança mais ampla que permite aos originadores realocar capital para P&D e comercialização. A Lei dos Medicamentos Essenciais incentiva a produção europeia em múltiplos sites para mitigar riscos de fornecimento, levando as empresas farmacêuticas a dividir portfólios entre vários parceiros contratuais. As decisões de terceirização agora vão além do custo, abrangendo troca de dados ciberresistente, conformidade com serialização e suporte ao gerenciamento de mudanças pós-aprovação. Os CDMOs que conseguem agrupar funções de desenvolvimento em fase inicial, transferência de tecnologia, fornecimento comercial e ligação regulatória se beneficiam de maior participação na carteira e maior fidelização de clientes.

Incentivos Fiscais e Subsídios da UE Favoráveis a Contratos

A iniciativa IPCEI Med4Cure de EUR 1 bilhão e outros créditos fiscais em nível nacional reduzem os períodos de retorno sobre investimentos em biológicos greenfield e em instalações de preenchimento estéril. [2]Comissão Europeia, "Projetos Importantes de Interesse Europeu Comum," commission.europa.eu Os incentivos fiscais da Espanha estão diretamente ligados à sua liderança de CAGR de 7,01%, permitindo que CDMOs de médio porte atualizem linhas de contenção para formulações altamente potentes. Os subsídios da Transição Industrial Limpa favorecem instalações de fabricação contínua que reduzem a pegada de carbono e a intensidade energética. As estruturas de incentivos também estimulam colaborações entre a academia e os CDMOs, acelerando a adoção de tecnologia em modalidades de nicho, como terapêuticos de ácido nucleico e peptidomiméticos.

Fusões e Aquisições de CDMOs Desbloqueando Capacidades de Solução Completa

As mudanças de propriedade produziram redes integradas capazes de acolher química de descoberta, toxicologia habilitante para IND, desenvolvimento de processos e fornecimento comercial global sob sistemas de qualidade unificados. A onda de consolidação comprime as listas de fornecedores para patrocinadores farmacêuticos que buscam lançamentos globais coordenados, ao mesmo tempo em que impulsiona a harmonização de plataformas digitais de gestão da qualidade. As entidades pós-fusão estão investindo em data lakes de ponta a ponta que amalgamam métricas de lote, desvios e liberação, viabilizando o controle de processos orientado por IA e testes de liberação preditivos. Essa escala e integração de dados sustentam prêmios de serviço mais elevados e fomentam barreiras de entrada para fornecedores de nicho independentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preços de energia crescentes na UE pressionando margens | -0.6% | Alemanha, Países Baixos e Bélgica mais afetados | Curto prazo (≤ 2 anos) |

| Lacunas de utilização de capacidade em plantas de moléculas pequenas | -0.4% | Instalações legadas do Reino Unido, Itália e França | Médio prazo (2-4 anos) |

| Escassez de talentos em especialistas em processamento asséptico | -0.5% | Mercados centrais da Alemanha, Suíça e Reino Unido | Longo prazo (≥ 4 anos) |

| Contratos de insumos de CDMOs indexados à inflação limitando o repasse de preços | -0.3% | Pan-europeu, particularmente CDMOs menores | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preços de Energia Crescentes na UE Pressionando Margens

A escalada das tarifas de energia adicionou cerca de EUR 1 bilhão em custos anuais incrementais apenas para os fabricantes europeus de medicamentos genéricos. [3]Banco Central Europeu, "Choques de Energia e Decisões de Investimento Corporativo," ecb.europa.eu Operações unitárias de alta intensidade energética, como liofilização e sínteses de HPAPI em alta temperatura, enfrentam compressão aguda de margens, especialmente na Alemanha, onde os preços da eletricidade industrial permanecem elevados. Os CDMOs respondem acelerando a modernização de recuperação de calor, firmando acordos de compra de energia renovável de longo prazo e pilotando processos contínuos que reduzem o consumo de energia por quilograma produzido. Fornecedores menores sem capital para atualizações de eficiência energética correm o risco de serem excluídos de licitações competitivas.

Lacunas de Utilização de Capacidade em Plantas de Moléculas Pequenas

Reatores em batelada legados construídos para volumes de medicamentos blockbuster estão cada vez mais subutilizados à medida que os pipelines se voltam para terapias oncológicas de nicho e medicamentos órfãos. O capital necessário para modernizar suítes de fluxo contínuo ou de alta potência frequentemente excede os fluxos de caixa disponíveis para instalações na Itália, França e Reino Unido. À medida que a utilização cai abaixo do ponto de equilíbrio de 60%, os proprietários recorrem a redirecionamentos para serviços de nicho (por exemplo, IFAs de substâncias controladas) ou à consolidação. Os CDMOs com ativos multipropósito modernos absorvem a demanda incremental, reforçando a mudança na receita do mercado de fabricação farmacêutica por contrato em direção a fornecedores ágeis e de alta contenção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Fabricação de IFA Lidera Apesar do Crescimento da FDF

A fabricação de IFA contribuiu com 42,02% da receita de 2025, sublinhando seu papel âncora no tamanho do mercado de fabricação farmacêutica por contrato. Os projetos envolvem químicas complexas de múltiplas etapas, biocatálise e trabalho de alta contenção que sustentam preços premium. Picos recentes de demanda em princípios ativos antivirais e oncológicos levaram os CDMOs europeus a desgargalar ativos de quiloescala de laboratório até escala comercial, integrando testes de liberação em tempo real para reduzir os tempos de ciclo.

O trabalho de FDF, embora atualmente menor, deve superar o crescimento geral do mercado a um CAGR de 6,67% com base em filmes finos orais para pacientes, autoaplicadores e formulações inaladas. As regras de serialização previstas na Diretiva de Medicamentos Falsificados geram receitas adicionais de embalagem, enquanto as revisões de medicamentos estéreis do Anexo 1 impulsionam investimentos em linhas de preenchimento baseadas em isoladores. A interação entre o fármaco a granel e a fabricação de dosagens fortalece a contratação em pacote, consolidando ainda mais as oportunidades do mercado de fabricação farmacêutica por contrato entre fornecedores de múltiplos serviços.

Por Tipo de Molécula: Moléculas Pequenas Dominam Enquanto o HPAPI Comanda Preço Premium

A participação do mercado de fabricação farmacêutica por contrato para moléculas pequenas foi de 58,12% em 2025, refletindo a sólida tradição europeia em química sintética e a extensa infraestrutura de reatores. As modernizações de fluxo contínuo reduziram o consumo de solventes e os tempos de ciclo, ajudando ativos mais antigos a permanecerem competitivos em meio ao aumento dos custos de energia.

Os programas de IFA altamente potente crescem a um CAGR de 7,02% com a proliferação de terapias oncológicas e direcionadas. Investimentos em suítes de pressão negativa, isoladores com luvas e sistemas avançados de coleta de pó são obrigatórios para atender aos limites de Exposição Ocupacional abaixo de 10 µg/m³. Os projetos de grandes moléculas biológicas exigem prazos mais longos, mas geram fluxos de receita duradouros devido à complexidade de transferência de tecnologia plurianual e ao maior escrutínio regulatório, reforçando a abordagem de portfólio misto dos CDMOs líderes.

Por Área Terapêutica: Liderança da Oncologia Enfrenta Desafio Respiratório

A oncologia manteve 28,31% da participação da demanda de 2025, impulsionada pela inovação contínua em citotóxicos, conjugados anticorpo-fármaco e inibidores de checkpoint. Contenção especializada, cromatografia de alta pressão e químicas de toxina-ligante definem o fosso de capacidade neste segmento.

Os terapêuticos respiratórios, com crescimento previsto de 5,91% de CAGR, se beneficiam de investimentos acelerados pela pandemia em biológicos inaláveis e dispositivos de pó seco de nova geração. Os CDMOs com linhas integradas de montagem de dispositivo-fármaco podem cobrar margens mais elevadas, expandindo a presença do mercado de fabricação farmacêutica por contrato para o território de produtos combinados.

Por Fase de Desenvolvimento: Dominância da Fabricação Comercial Desafiada pelo Crescimento Clínico

O fornecimento comercial ainda representa 46,11% do tamanho do mercado de fabricação farmacêutica por contrato, refletindo marcas maduras e volumes de biossimilares. Contratos de fornecimento plurianuais estabilizam os fluxos de caixa, permitindo que os CDMOs financiem atualizações de capacidade para modalidades emergentes.

Os programas de Fase II, crescendo a um CAGR de 7,1%, sinalizam um ambiente vibrante de financiamento de biotecnologia e ciclos de feedback regulatório mais rápidos. Biorreatores de uso único flexíveis e salas limpas modulares permitem que os CDMOs alternem entre lotes piloto e comerciais de baixo volume, reduzindo o risco de scale-up e alinhando a capacidade à incerteza de demanda.

Por Tipo de Cliente Final: Estabilidade da Grande Farmacêutica Encontra a Inovação de Médio Porte

A Grande Farmacêutica deteve 50,88% da receita de 2025 ao aproveitar acordos de fornecedor preferencial que garantem reservas de capacidade em múltiplos sites. Esses clientes pressionam por sistemas digitais de qualidade integrados e harmonização global do controle de mudanças.

As pequenas e médias empresas farmacêuticas, crescendo a um CAGR de 6,88%, terceirizam cada vez mais química complexa e biológicos à medida que se concentram em modelos de descoberta de ativos leves. Os CDMOs que oferecem continuidade do desenvolvimento ao fornecimento comercial ganham participação, reforçando um ciclo virtuoso de expansão de capacidade e aprofundamento de expertise no mercado de fabricação farmacêutica por contrato.

Análise Geográfica

A Alemanha gerou 22,41% da receita de 2025, ancorada por profundo talento em engenharia química, rigorosa supervisão regulatória e proximidade às sedes do setor. No entanto, os elevados custos de energia estão forçando os operadores a acelerar modernizações de eficiência, negociar acordos de compra de energia renovável e pilotar a fabricação contínua para proteger as margens brutas.

A Espanha, registrando um CAGR de 6,92%, aproveita incentivos fiscais agressivos, licenças de construção simplificadas e acesso a reservas de mão de obra hispanófona para expansão nas cadeias de suprimentos da América Latina. Os CDMOs se concentram na Catalunha e em Madri, focando em preenchimento e acabamento de biológicos e produtos de inalação, ampliando assim o alcance do mercado de fabricação farmacêutica por contrato para segmentos emergentes.

O Reino Unido, França, Itália e Europa Oriental respondem coletivamente pela participação restante. O Reino Unido pós-Brexit mantém o alinhamento da MHRA com as BPF da UE, permitindo a liberação contínua de lotes no mercado único por meio de vias de reconhecimento mútuo. A França se beneficia de mais de EUR 1,87 bilhão em investimentos de 2024-2025 por grandes inovadores para expandir a produção de anticorpos monoclonais. A Itália explora a maturidade na área de genéricos e custos de mão de obra competitivos, enquanto a Polônia, a Hungria e a República Tcheca atraem conversões de brownfield de plantas legadas em suítes de alta contenção apoiadas por fundos estruturais da UE.

Panorama regulatório

A fabricação farmacêutica sob contrato na Europa é regida pelas GMP da UE e pelas inspetorias nacionais, com a Agência Europeia de Medicamentos (EMA) coordenando as expectativas de qualidade e conformidade em nível de UE para produtos autorizados centralmente. Em março de 2026, a EMA lançou o projeto-piloto de eficácia do Sistema de Qualidade Farmacêutica (PQS) para fabricantes do EEE, alinhado às diretrizes do PIC/S para gestão de mudanças baseada em risco, deslocando as inspeções para o desempenho comprovado do PQS em vez da conformidade por lista de verificação; as inscrições permanecem abertas até 31 de dezembro de 2026 e as inspeções podem ocorrer até 1º de março de 2027.

Os requisitos regulatórios de controle de mudanças e ciclo de vida também se tornaram mais rígidos em 2026 com a aplicação do quadro revisado de variações para autorizações de comercialização, moldando a forma como as CDMOs e patrocinadores gerenciam mudanças de fabricação e de local pós-aprovação. Paralelamente, a agenda de reforma da legislação farmacêutica da UE e as discussões em nível de Conselho incluíram conceitos de aquisição vinculados à segurança do fornecimento e incentivos para a fabricação dentro da União, fortalecendo o duplo fornecimento, a relocalização próxima (near-shoring) e a prontidão documental como diferenciais comerciais na seleção de CDMOs.

Análise da cadeia de valor

A cadeia de valor começa com o fornecimento de matérias-primas, intermediários, excipientes e componentes de embalagem primária, avançando para o desenvolvimento de processos, a fabricação de API clínica e comercial e a fabricação de produtos farmacêuticos (incluindo o enchimento-acabamento estéril quando aplicável), seguida pela embalagem secundária e liberação. Em toda a Europa, a liberação por pessoa qualificada (QP) e a conformidade com as GMP da UE atuam como etapas de controle que influenciam a escolha do local, os prazos de transferência de tecnologia e o grau de integração vertical oferecido pelas CDMOs, particularmente para programas de biológicos e HPAPI que exigem estratégias especializadas de contenção e controle de contaminação validadas.

A jusante, as obrigações de autorização de comercialização e de informação do produto moldam as operações de embalagem e os fluxos de dados. Para produtos autorizados centralmente, a EMA conduz processos formais de verificação de maquetes e amostras de embalagem, enquanto os dispositivos de segurança previstos na Diretiva de Medicamentos Falsificados e no Regulamento Delegado (UE) 2016/161 tornam a serialização e a evidência de violação componentes essenciais da embalagem secundária terceirizada. A transição para a submissão de dados estruturados de produtos via Serviços de Gestão de Produtos (PMS) alinhados ao ISO IDMP, incluindo informações de tamanho de embalagem para a Lista da União de Medicamentos Críticos com prazo em junho de 2026, adiciona uma camada de coordenação orientada por conformidade entre patrocinadores, CDMOs e parceiros de embalagem. Os fornecedores que combinam fabricação, embalagem e prontidão de dados regulatórios sob um único sistema de qualidade obtêm valor incremental.

Cenário Competitivo

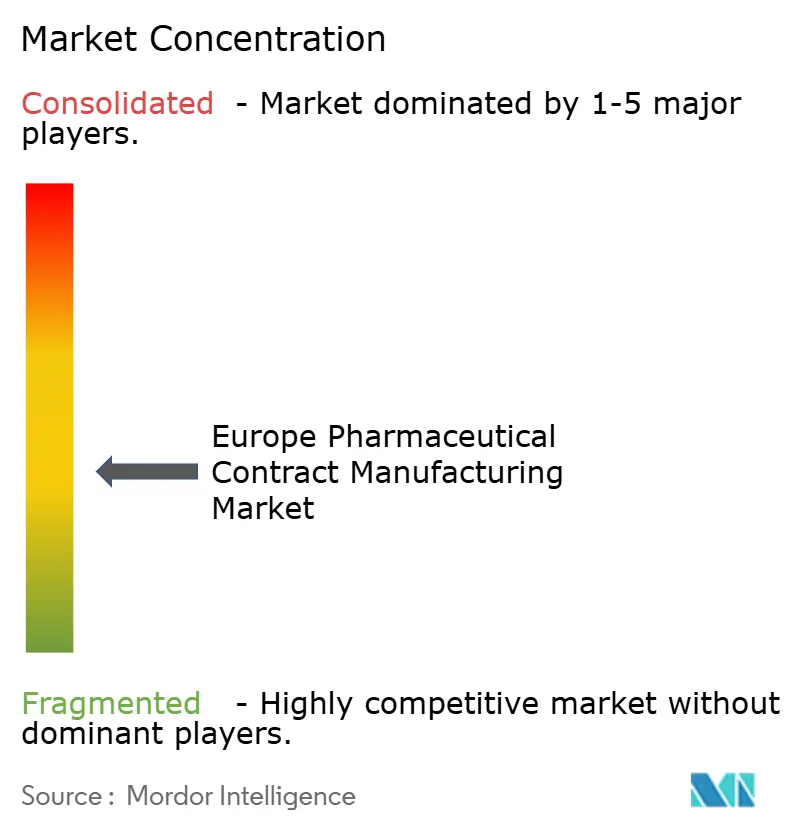

Os CDMOs europeus exibem consolidação moderada, com os cinco principais fornecedores controlando pouco mais de 50% das receitas totais. A compra do site Vacaville pela Lonza por USD 1,2 bilhão expande a capacidade mamífera de grande escala, enquanto a integração da Catalent à Novo Holdings acelera a implantação de capital em linhas de fabricação contínua e tecnologias de entrega avançadas.

A tecnologia permanece o diferenciador central. Os operadores estão adotando cromatografia contínua integrada com MES, liberação em linha habilitada por PAT e análise de desvios baseada em nuvem para encurtar os tempos de ciclo e reduzir o retrabalho. Os gêmeos digitais sustentam a manutenção preditiva que aumenta o tempo de atividade dos ativos em 8-12%, melhorando diretamente a disponibilidade de capacidade no mercado de fabricação farmacêutica por contrato.

Oportunidades de espaço em branco persistem na fabricação de vetores virais para terapia celular e gênica, sólidos orais de alta potência e biológicos estéreis liofilizados. Participantes menores e ágeis focam em módulos de salas limpas e microrreatores contínuos de minilote, posicionando-se como parceiros de transbordamento para grandes CDMOs. A capacidade de gerenciar mandatos de dupla fonte e navegar por diversos regimes de subsídios da UE permanece fundamental para o crescimento sustentado.

Líderes do Setor Europeu de Fabricação Farmacêutica por Contrato

Fareva Holding SA

Recipharm AB

Boehringer Ingelheim Group

Aenova Group

Famar SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma área de oportunidade está surgindo na interface entre fabricação e embalagem para injetáveis e biológicos sensíveis à temperatura, onde os patrocinadores buscam reduzir transferências, garantir armazenamento integrado de cadeia fria e usar formatos de embalagem como seringas pré-cheias e montagem de dispositivos. Isso é reforçado por investimentos contínuos em capacidade na Europa: a Sharp Services anunciou um programa de 20 milhões de EUR para expandir a embalagem de injetáveis em suas instalações em Hamont-Achel (Bélgica) e Heerenveen (Países Baixos), e a Aenova expandiu a capacidade automatizada de embalagem de tubos semissólidos em Feldkirchen (Alemanha) para uma capacidade mínima anual de 50 milhões de tubos. Juntos, esses movimentos apontam para a demanda dos clientes por embalagem automatizada de alto rendimento vinculada a requisitos regulados de liberação.

A gestão do ciclo de vida orientada por regulamentação também cria espaço para CDMOs capazes de operacionalizar a gestão de mudanças pós-aprovação e a troca de dados estruturados junto com a fabricação. A EMA implementou a ferramenta de documento de Gestão do Ciclo de Vida do Produto (PLCM), em vigor desde 15 de janeiro de 2026, para apoiar o tratamento harmonizado de mudanças de CMC, e a EMA adotou uma Diretriz sobre a química de substâncias ativas (em vigor a partir de 01 de setembro de 2026) que eleva as expectativas quanto à química de substâncias ativas e à documentação de qualidade relacionada, com impactos indiretos sobre os controles de fechamento de recipientes e embalagem. Os fornecedores que combinam suporte de documentação regulatória, liberação por QP e embalagem com capacidade de serialização junto com a execução de API/FDF estão posicionados para assumir maior escopo terceirizado à medida que os patrocinadores racionalizam suas listas de fornecedores e reforçam os requisitos de segurança de fornecimento e conformidade em redes europeias multissítio.

Desenvolvimentos recentes do setor

- Julho de 2026: A Sharp Services anunciou um investimento de 20 milhões de EUR para expandir a capacidade europeia de embalagem de injetáveis, incluindo novas salas de embalagem Classe D nos Países Baixos, além de atualizações de cadeia fria e montagem de seringas em seus locais na Bélgica e nos Países Baixos. O investimento aumenta a capacidade disponível para formatos injetáveis de alto valor e fortalece a embalagem integrada e a logística com controle de temperatura para programas de fornecimento de biológicos.

- Julho de 2025: A Alvotech adquiriu o Grupo Ivers-Lee em Burgdorf, Suíça, agregando capacidades de montagem e embalagem para autoinjetores, seringas pré-cheias e dispositivos de segurança às suas operações. A aquisição amplia a capacidade regional de embalagem orientada a dispositivos e apoia patrocinadores que buscam fluxos de trabalho de embalagem de produtos combinados e rotas de liberação europeias qualificadas.

- Outubro de 2024: A Agência Europeia de Medicamentos avançou nas atividades de modernização da legislação farmacêutica da UE, mantendo a segurança do fornecimento e a supervisão do ciclo de vida no centro da mudança regulatória em curso. O foco contínuo na conformidade, nos controles de informação de produtos e na resiliência da fabricação aumenta o prêmio para as CDMOs capazes de gerenciar transferências de tecnologia e mudanças pós-aprovação em múltiplos locais europeus.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o trabalho terceirizado de fabricação farmacêutica realizado por parceiros terceiros na Europa, no qual um patrocinador do medicamento paga pela fabricação de APIs, produção de formas farmacêuticas acabadas e conclusão da embalagem secundária para fornecimento clínico ou comercial.

Exclusões de escopo: Não contabilizamos a fabricação interna realizada nas próprias instalações do patrocinador, nem os serviços exclusivamente de pesquisa que não resultam em produção de fabricação.

Visão geral da segmentação

- Por Tipo de Serviço

- Fabricação de Ingrediente Farmacêutico Ativo (IFA)

- Desenvolvimento e Fabricação de Formulação de Dosagem Finalizada (FDF)

- Formulação de Dose Sólida

- Formulação de Dose Líquida

- Formulação de Dose Injetável

- Embalagem Secundária

- Por Tipo de Molécula

- Molécula Pequena

- Grande Molécula / Biológicos

- IFAs Altamente Potentes (HPAPI)

- Terapias Avançadas (Celular e Gênica)

- Por Área Terapêutica

- Oncologia

- Cardiovascular

- Distúrbios do SNC

- Doenças Infecciosas

- Respiratório

- Outras Áreas Terapêuticas

- Por Fase de Desenvolvimento

- Pré-clínica

- Clínica - Fase I

- Clínica - Fase II

- Clínica - Fase III

- Fabricação Comercial

- Por Tipo de Cliente Final

- Grande Farmacêutica

- Pequenas e Médias Farmacêuticas

- Startups Virtuais / Biotecnologia

- Fabricantes de Genéricos

- Por País

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Resto da Europa

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa mapeando o conjunto de demanda e a presença de fabricação em toda a Europa, e então traduzindo esse panorama em gastos com produção terceirizada. Fontes públicas são usadas para ancorar o que pode ser observado, como as estatísticas estruturais de negócios do Eurostat, bancos de dados da EMA e publicações relacionadas às GMP, comunicados de agências nacionais de saúde e estatísticas comerciais da UN Comtrade ou de portais alfandegários nacionais.

Também nos baseamos em relatórios anuais de empresas, apresentações a investidores, anúncios de plantas e sites de associações para entender adições de capacidade, foco em formas farmacêuticas e mudanças no mix de serviços. Quando a divisão de receita em nível de empresa não está disponível publicamente, utiliza-se uma assinatura paga de dados financeiros e inteligência corporativa para padronizar comparações entre pares. Em casos selecionados, um banco de dados em nível de embarque de importação/exportação é usado para verificar a consistência dos fluxos transfronteiriços de API e produtos farmacêuticos. Essas fontes não são exaustivas, e outros documentos e conjuntos de dados públicos também são referenciados para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

As conversas primárias são usadas para confirmar o que é tipicamente terceirizado versus mantido internamente, e para traduzir sinais de capacidade e pipeline em premissas realistas de utilização e precificação. Conversamos com gerentes e líderes funcionais de fabricantes contratados, equipes de cadeia de suprimentos de patrocinadores e especialistas em qualidade e regulamentação, com cobertura equilibrada entre os principais polos farmacêuticos europeus e o Resto da Europa, de modo a captar as diferenças operacionais locais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 16% | |

| Nível médio: 48% | Líderes funcionais/de unidade: 34% | |

| Participantes menores: 16% | Gerentes: 50% |

Dimensionamento e Previsão de Mercado

O dimensionamento é construído usando lógica top-down e bottom-up, embora a contagem central seja reconstruída a partir de uma visão top-down da produção farmacêutica terceirizada na Europa e depois verificada em relação a sinais do lado da oferta. Na prática, partimos da atividade regional de fabricação de medicamentos e da intensidade de terceirização, e então dividimos os gastos em fabricação de API, trabalho de formulação de dosagem acabada e embalagem secundária, antes de derivar os totais por país.

Os insumos que moldam substancialmente o modelo incluem a combinação de formas farmacêuticas sólidas, líquidas e injetáveis produzidas sob contrato, as tendências de utilização de linhas estéreis e não estéreis, as diferenças típicas de escala de lote entre execuções clínicas e comerciais, e os movimentos de preços observados para serviços de fabricação quando os custos de energia, mão de obra e conformidade mudam. Como os insumos de previsão podem se mover em conjunto, utiliza-se análise de cenários para construir um caso-base e dois casos de sensibilidade. Em seguida, a trajetória futura é ajustada com base no feedback das entrevistas sobre a solidez do pipeline, os prazos de transferência de tecnologia e as adições de capacidade. Quando os sinais bottom-up estão incompletos, aplicamos preenchimentos conservadores de lacunas usando médias de pares para receita por tipo de linha e presenças de local conhecidas, e depois retestamos os totais em relação ao conjunto de demanda top-down.

Validação de Dados e Ciclo de Atualização

A validação ocorre em camadas, começando com verificações básicas de crescimento ano a ano, estabilidade do mix de serviços e movimentos de participação por país que devem corresponder aos polos de fabricação conhecidos. Em seguida, comparamos o resultado do modelo com sinais independentes, como anúncios de expansão de capacidade, padrões de atividade de inspeção regulatória e movimentos amplos de comércio para insumos-chave de medicamentos, e quaisquer grandes variações são sinalizadas para uma segunda revisão.

Antes da aprovação final, os números e premissas passam por uma revisão de analista em múltiplas etapas, e os respondentes são recontatados quando o modelo mostra mudanças inesperadas em degrau na utilização, precificação ou divisões de serviços. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes aquisições de locais, entrada em operação de nova capacidade estéril significativa ou mudanças regulatórias notáveis. Pouco antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atual possível, sustentada pelas evidências disponíveis mais recentes.

Comparação do Tamanho do Mercado Europeu de Fabricação Farmacêutica sob Contrato da Mordor Intelligence com Outras Estimativas Publicadas

Os números publicados para este mercado podem parecer muito distantes entre si mesmo quando o tema soa idêntico, porque o termo fabricação sob contrato é usado de forma diferente entre os estudos, e o momento das premissas de preço varia. As diferenças geralmente decorrem de quais serviços são contabilizados, se o escopo é somente a Europa ou combinado com geografias mais amplas, e como a atividade clínica é tratada em relação ao fornecimento comercial.

Neste estudo, a dispersão é explicada principalmente pelo escopo dos serviços e pelo que é agrupado no total. Algumas estimativas incorporam pesquisa contratada e serviços de desenvolvimento mais amplos, enquanto outras restringem a visão a um subconjunto, como apenas enchimento-acabamento. O ano de conversão cambial e as premissas de inflação de custos também podem alterar o valor em USD.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 45,18 bilhões de USD (2025) | |

| Publicador de Dados do Setor A | 14,99 bilhões de USD (2025) | Este número parece usar uma definição de gasto mais restrita e tende a misturar a linguagem de desenvolvimento e testes com a de fabricação, sem separar claramente API, trabalho de dosagem acabada e embalagem secundária em nível europeu, o que pode comprimir o total quando os serviços são delimitados de forma diferente. |

| Consultoria Regional B | 50,92 bilhões de USD (2023) | Esta estimativa inclui pesquisa contratada e serviços relacionados a ensaios clínicos junto com a fabricação, e utiliza um ano-base anterior, o que pode elevar o valor total em comparação com uma contagem apenas de fabricação e também torna as comparações anuais menos diretas. |

A tabela mostra que a maior parte da diferença não é uma questão de matemática, mas sim do que está sendo contabilizado e em qual ano está sendo avaliado. Ao manter o total vinculado à fabricação de API, à produção de formulação de dosagem acabada e à embalagem secundária dentro da Europa, e ao separar os serviços de pesquisa que não resultam em produção de fabricação, o dimensionamento permanece rastreável a variáveis claras, uma escolha aplicada pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado europeu de fabricação farmacêutica por contrato?

O mercado está avaliado em USD 47,42 bilhões em 2026 e deverá atingir USD 60,38 bilhões até 2031.

Qual segmento de serviço gera a maior receita?

A fabricação de IFA detém a maior participação, com 42,02% da receita de 2025.

Qual país europeu está expandindo a capacidade de fabricação por contrato mais rapidamente?

A Espanha registra o maior crescimento, com previsão de CAGR de 6,92% entre 2026-2031.

Qual área terapêutica impulsiona a maior demanda de fabricação?

A oncologia lidera, representando 28,31% da demanda de fabricação por contrato em 2025.

Por que os biológicos são significativos para os CDMOs europeus?

Biológicos complexos, como anticorpos monoclonais, exigem contenção especializada e capacidade de uso único, permitindo que os CDMOs capturem preços premium.

Como a consolidação está remodelando o cenário competitivo?

Aquisições de alto perfil, como a da Lonza-Roche e a da Novo Holdings-Catalent, criaram plataformas de serviços integrados que comprimem os prazos de desenvolvimento e aprofundam as relações com os clientes.

Página atualizada pela última vez em: