Tamanho e Participação do Mercado de Embalagem Contratual dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

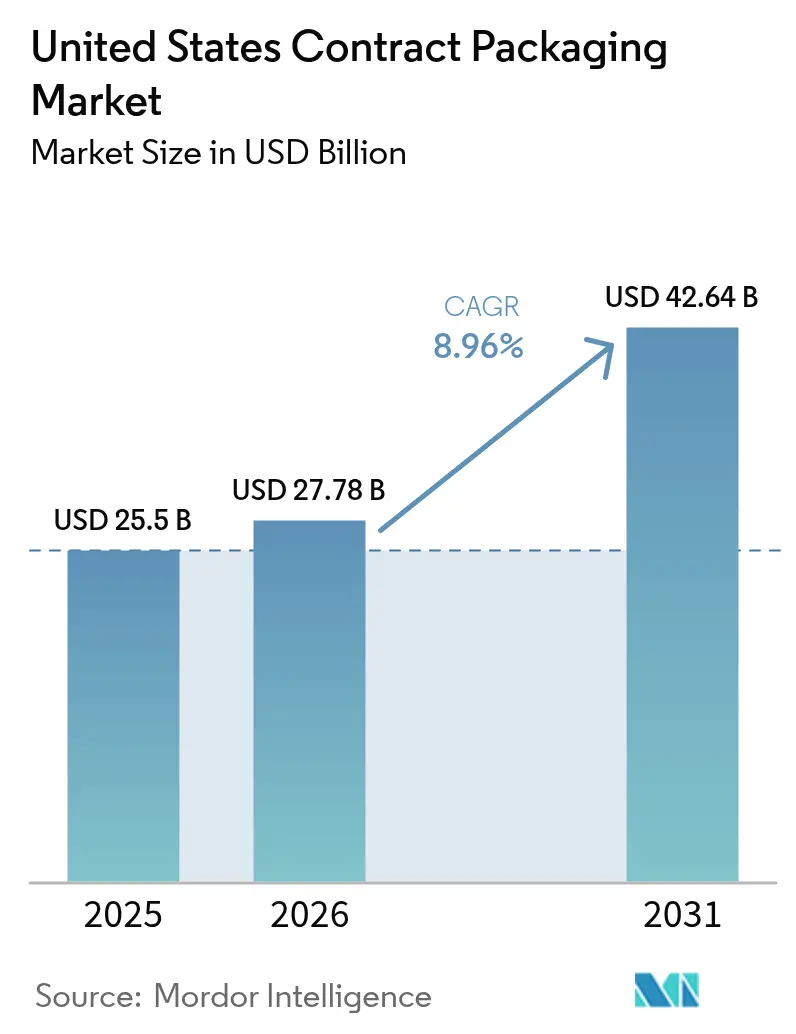

| Tamanho do mercado no ano base (2025) | 25.50 Bilhões de dólares |

| Tamanho do Mercado (2026) | 27.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 42.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.96% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagem Contratual dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de embalagem contratual dos Estados Unidos foi avaliado em USD 25,50 bilhões em 2025 e estima-se que cresça de USD 27,78 bilhões em 2026 para atingir USD 42,64 bilhões até 2031, a uma CAGR de 8,96% durante o período de previsão (2026-2031). O impulso regulatório, liderado pela regra pendente de rotulagem nutricional frontal de embalagem da Agência de Alimentos e Medicamentos dos EUA, está reformulando as especificações e os cronogramas de embalagem, enquanto a ascensão explosiva do atendimento de pedidos do comércio eletrônico continua a recompensar os fornecedores capazes de entregar formatos ágeis e dimensionados adequadamente. A escassez de mão de obra nos polos de manufatura está acelerando a adoção da robótica, e os incentivos federais de reshoring no valor de USD 280 bilhões estão estimulando nova capacidade doméstica para embaladores contratuais farmacêuticos e alimentícios. Ao mesmo tempo, a pressão dos consumidores e da legislação por materiais ecologicamente corretos está direcionando a demanda para substratos biodegradáveis e de base biológica, encorajando os fornecedores a alinhar automação, ciência de materiais e expertise regulatória dentro de modelos de serviços integrados. Em conjunto, essas dinâmicas confirmam que o mercado de embalagem contratual dos Estados Unidos evoluiu de uma opção tática de redução de custos para uma alavanca estratégica de resiliência da cadeia de suprimentos e conformidade.

Principais Conclusões do Relatório

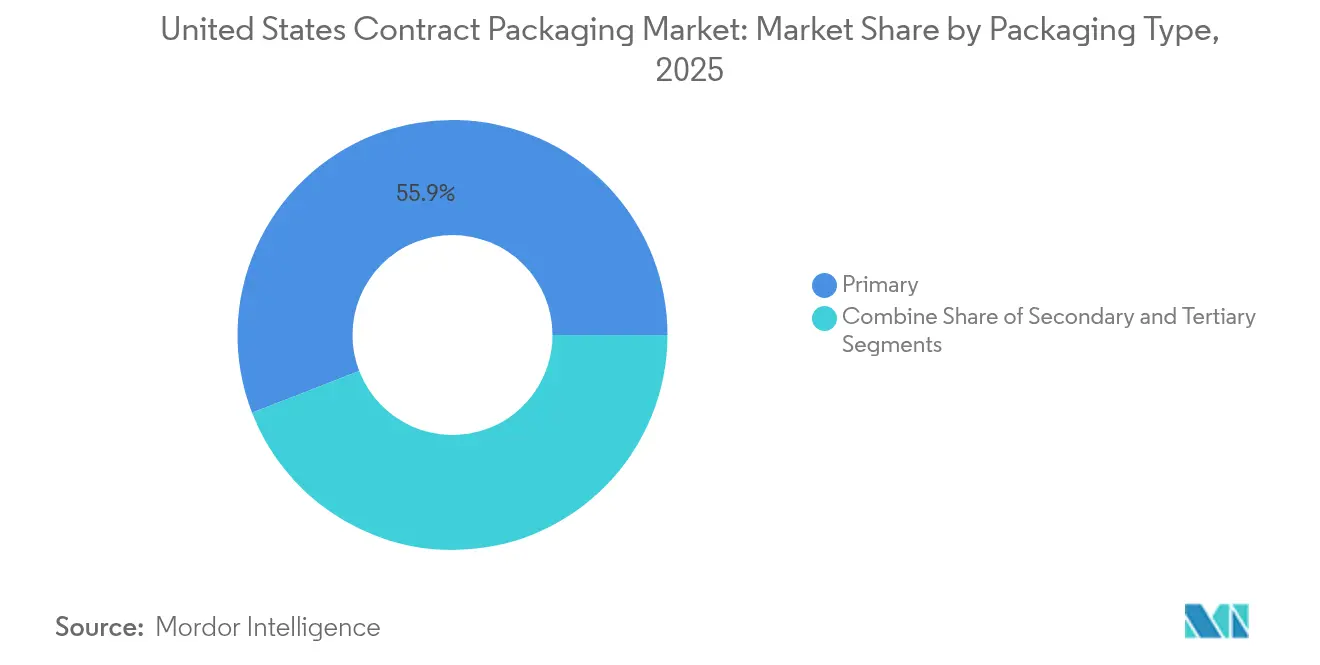

- Por tipo de embalagem, a embalagem primária liderou com 55,88% da participação do mercado de embalagem contratual dos Estados Unidos em 2025; o segmento está se expandindo a uma CAGR de 11,25% até 2031.

- Por setor de usuário final, o setor de alimentos representou 35,06% da participação de receita em 2025, enquanto os produtos farmacêuticos devem crescer a uma CAGR de 13,74% até 2031.

- Por oferta de serviços, envase e montagem comandou 36,12% da participação do tamanho do mercado de embalagem contratual dos Estados Unidos em 2025, enquanto atendimento de pedidos e logística registram a maior CAGR projetada de 12,70% até 2031.

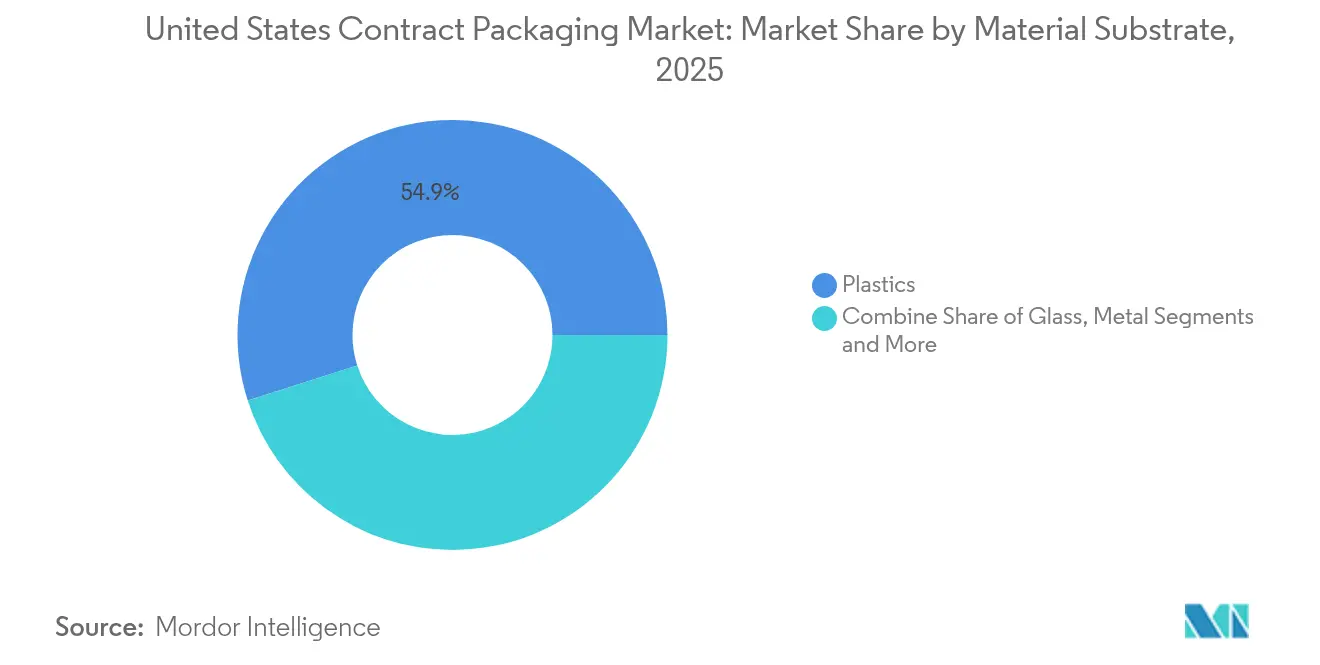

- Por substrato de material, os plásticos retiveram 54,92% de participação em 2025, porém as opções biodegradáveis e de base biológica estão avançando a uma CAGR de 12,97%.

- Por nível de automação, as linhas semiautomatizadas detinham 32,12% de participação em 2025, enquanto os sistemas integrados de robótica estão crescendo mais rapidamente a uma CAGR de 13,70%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagem Contratual dos Estados Unidos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O boom do comércio eletrônico impulsiona a demanda ágil de co-embalagem | +1.2% | Nacional, concentração em polos logísticos | Curto prazo (≤ 2 anos) |

| Aumento da terceirização farmacêutica e de nutracêuticos | +1.5% | Corredores de manufatura do Nordeste e Sudeste | Médio prazo (2-4 anos) |

| A escassez de mão de obra acelera a adoção da robótica | +0.9% | Regiões de manufatura do Meio-Oeste e Sul | Médio prazo (2-4 anos) |

| A regra de rotulagem frontal da Agência de Alimentos e Medicamentos dos EUA impulsiona necessidades de rerotulagem | +0.8% | Nacional, adoção antecipada nas principais áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Incentivos de reshoring elevam a demanda doméstica | +0.7% | Estados do Sul e regiões do Cinturão da Ferrugem | Longo prazo (≥ 4 anos) |

| Mandatos e preferências por embalagens ecologicamente corretas | +0.6% | Califórnia, Nordeste, mercados urbanos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Boom do Comércio Eletrônico Impulsiona a Demanda Ágil de Co-embalagem

A rápida expansão do varejo online continua a reescrever a economia de embalagens para os proprietários de marcas. As políticas de envio por peso dimensional recompensam os formatos que minimizam o ar desperdiçado, levando os co-embaladores a redesenhar embalagens primárias e secundárias para estruturas mais leves e compactas. Uma onda de café pronto para beber, com projeção de atingir USD 64,78 bilhões até 2032, ilustra como o crescimento específico de cada categoria alimenta extensões de linha que requerem capacidade flexível de envase e rotulagem. Os embaladores contratuais capazes de combinar previsão de demanda baseada em inteligência artificial com trocas de linha rápidas capturam uma maior participação nos programas de comércio eletrônico, reforçando a relevância estratégica do mercado de embalagem contratual dos Estados Unidos para marcas omnicanal.

Aumento da Terceirização Farmacêutica e de Nutracêuticos

O aumento do escrutínio regulatório e um pipeline de biológicos complexos estão levando os fabricantes de medicamentos a expandir parcerias externas. Empresas farmacêuticas virtuais reduziram os custos de desenvolvimento em até 50% ao se apoiar em embaladores especializados capazes de gerenciar formulação, envase asséptico estéril e serialização em um único fluxo de trabalho. A necessidade de sistemas de dosagem precisos para as terapias com GLP-1 eleva ainda mais o padrão de controle de contaminação, tornando as expansões de capacidade como a instalação de USD 4,1 bilhões da Novo Nordisk na Carolina do Norte em oportunidades âncora para o mercado de embalagem contratual dos Estados Unidos. [1]Feliza Mirasol, "Novo Nordisk Mira Expansão de USD 4,1 Bilhões," biopharminternational.com Como resultado, os co-embaladores que detêm expertise no Anexo 1 e certificações de salas limpas de grau vacinal estão transitando de fornecedores transacionais para parceiros estratégicos da cadeia de suprimentos.

A Escassez de Mão de Obra Acelera a Adoção da Robótica

Um mercado de trabalho industrial cada vez mais restrito levou os fornecedores de robôs a prever uma recuperação nas instalações nos EUA durante 2024, à medida que os fabricantes retomam projetos suspensos. Nos salões de embalagem, robôs articulados agora controlam tarefas de pegar e colocar para SKUs irregulares, enquanto sistemas de visão por inteligência artificial melhoram o tempo de atividade ao eliminar ajustes manuais. Estudos de caso como o da sala de retorta da Crider Foods, onde o número de funcionários caiu de 20 para 4 e o uso de água diminuiu 66%, demonstram os ganhos de produtividade que justificam investimentos mesmo para fornecedores de médio porte. Esses sucessos reforçam a diferenciação competitiva dos fornecedores prontos para automação no mercado de embalagem contratual dos Estados Unidos.

A Regra de Rotulagem Frontal da Agência de Alimentos e Medicamentos dos EUA Impulsiona Necessidades de Rerotulagem

A proposta da Agência de Alimentos e Medicamentos dos EUA de tornar obrigatórios ícones nutricionais na parte frontal da embalagem até 2028 deverá gerar um aumento plurianual no redesenho de rótulos, qualificação de materiais e baixas de estoque. As grandes marcas acima do limite de vendas de USD 10 milhões enfrentam prazos de conformidade apertados, incentivando-as a aproveitar os embaladores contratuais com gestão turnkey de arte gráfica e capacidade de impressão digital. A oportunidade cumulativa projetada de USD 3,2 bilhões se alinha precisamente com os co-embaladores que mantêm linhas de alto mix e baixo volume capazes de lançamentos paralelos de SKUs. Essa dinâmica sublinha como os eventos regulatórios se traduzem diretamente em receita ampliada para o mercado de embalagem contratual dos Estados Unidos.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos custos logísticos e de cadeia fria | -1.1% | Nacional, impacto agudo em produtos sensíveis à temperatura | Curto prazo (≤ 2 anos) |

| Elevado investimento de capital para automação | -0.9% | Regiões com intensa atividade manufatureira | Médio prazo (2-4 anos) |

| Carga fragmentada de conformidade de suplementos/rotulagem frontal | -0.7% | Nacional, operações em vários estados | Curto prazo (≤ 2 anos) |

| Proprietários de marcas internalizam SKUs principais sob inflação | -0.6% | Nacional, produtos de alta margem | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Custos Logísticos e de Cadeia Fria

As perturbações geopolíticas no Mar Vermelho e nos corredores de canais elevaram as tarifas de frete spot bem acima das médias de longo prazo, adicionando volatilidade ao planejamento doméstico de estoques. [2]UNCTAD, "Tarifas de Frete e Custos de Transporte Marítimo," unctad.org Os segmentos controlados por temperatura carregam risco ainda maior, pois a disponibilidade limitada de contêineres refrigerados infla os custos de desembarque para biológicos e produtos alimentícios premium. Os proprietários de marcas estão repassando essas despesas para a cadeia ascendente, pressionando os embaladores contratuais a ampliar os buffers de capital de giro ou renegociar os termos de entrega. As previsões de demanda derivadas de inteligência artificial, como as implantadas pela Americold, ajudam a mitigar a incerteza, mas não conseguem eliminar completamente as oscilações de custo, restringindo a expansão da margem de lucro dentro do mercado de embalagem contratual dos Estados Unidos.

Elevado Investimento de Capital para Automação

As remessas de maquinário de embalagem atingiram USD 10,9 bilhões em 2024, um nível que sublinha o considerável compromisso de caixa antecipado necessário para a transição de linhas manuais para a robótica. Os co-embaladores de médio porte frequentemente enfrentam acesso limitado a financiamento de baixo custo, desacelerando a adoção apesar dos benefícios de eficiência conhecidos. A complexidade de integração agrava o obstáculo, pois a modernização de transportadores legados e sistemas de visão implica tempo de inatividade prolongado e honorários de engenharia especializada. Essas realidades moderam o ritmo em que o mercado de embalagem contratual dos Estados Unidos pode se automatizar completamente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Embalagem: A Embalagem Primária Domina a Inovação

A embalagem primária representa 55,88% da participação do mercado de embalagem contratual dos Estados Unidos em 2025, e sua CAGR de 11,25% sinaliza que o segmento capturará a maior parte da receita incremental até 2031. A demanda se concentra em kits injetáveis, frascos resistentes a crianças e blisteres inteligentes que monitoram a adesão ao tratamento. O aumento da personalização nas terapias oncológicas e para diabetes reduz os volumes de envase e eleva as contagens de SKUs, favorecendo linhas de envase ágeis com ferramentas de troca rápida. A embalagem secundária continua a atender displays de lojas por atacado e multipacks de varejo, mas a intensidade de inovação permanece menor à medida que as marcas direcionam capital para embalagens primárias inteligentes.

O segmento também é onde as tecnologias de embalagem inteligente se enraízam. Embalagens habilitadas com QR fornecem dados de procedência, enquanto etiquetas NFC coletam feedback de pacientes para programas de evidências do mundo real. Investimentos como a expansão de USD 180 milhões da Gerresheimer na Geórgia sublinham os requisitos de capital para plásticos de grau médico e inaladores moldados por injeção. Como resultado, o mercado de embalagem contratual dos Estados Unidos vê a embalagem primária evoluir de um invólucro passivo para uma interface digitalmente conectada.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Setor de Usuário Final: O Crescimento Farmacêutico Supera a Dominância Alimentícia

O segmento de alimentos continua sendo o maior contribuinte de receita, com 35,06% em 2025, porém os produtos farmacêuticos estão avançando a uma CAGR de 13,74%, o dobro da taxa geral do mercado. Essa divergência reflete a disposição dos fabricantes de medicamentos de terceirizar etapas altamente especializadas de envase-acabamento e rotulagem que exigem salas limpas de Grau C e monitoramento ambiental em tempo real. A orientação atualizada de esterilização do Anexo 1 acrescenta mais ímpeto ao elevar os requisitos de controle de contaminação.

As linhas de alimentos prontos para consumir e bebidas funcionais continuam a alocar volume ao mercado de embalagem contratual dos Estados Unidos, mas o crescimento modera à medida que as marcas amadurecem suas cadeias de suprimentos diretas ao consumidor. Em contraste, as construções multibilionárias da Eli Lilly e da Novo Nordisk na Carolina do Norte estão canalizando uma nova onda de demanda de injetáveis para parceiros regionais de co-embalagem. Ao longo do horizonte de previsão, espera-se, portanto, que a terceirização farmacêutica estreite a lacuna histórica com o setor alimentício na contribuição geral para o mercado de embalagem contratual dos Estados Unidos.

Por Oferta de Serviços: A Integração de Atendimento de Pedidos Impulsiona o Crescimento

Envase e montagem geraram 36,12% da receita total de 2025, porém os serviços de atendimento de pedidos e logística estão no caminho para uma CAGR de 12,70%, refletindo uma mudança em direção a modelos de execução de ponta a ponta. As marcas omnicanal desejam um único parceiro para embalagem, separação e coordenação de última milha, e recompensam os fornecedores capazes de vincular dados de embalagem a sistemas de inventário em tempo real. A mudança também ajuda os co-embaladores a defender margens ao adicionar tarefas de distribuição de alto valor que dependem de integração de sistemas em vez de mão de obra manual.

Formulação e mistura permanecem um nicho, mas são vitais para pós nutracêuticos e misturas para bebidas, enquanto os serviços de embalagem e rotulagem enfrentam disrupção de fluxo de trabalho devido ao futuro ícone nutricional da Agência de Alimentos e Medicamentos dos EUA, aumentando a importância da impressão digital de estágio final. A aquisição de USD 60 milhões da AmeriPac pela Veritiv destaca como a capacidade de atendimento de pedidos tornou-se um diferenciador significativo dentro do mercado de embalagem contratual dos Estados Unidos.

Por Substrato de Material: A Sustentabilidade Reformula as Escolhas de Materiais

Os plásticos retiveram 54,92% da participação de receita em 2025, porém os substratos biodegradáveis e de base biológica estão se expandindo a uma CAGR de 12,97% à medida que as empresas de bens de consumo correm para cumprir os compromissos de redução de resíduos de 2027. As marcas especificam materiais à base de cana-de-açúcar, algas marinhas e cogumelos não apenas pelas credenciais ambientais, mas também pelo storytelling de marca. O tamanho do mercado de embalagem contratual dos Estados Unidos vinculado apenas às embalagens farmacêuticas sustentáveis deve crescer a mais do dobro da taxa dos plásticos convencionais.

O papel e o papelão absorvem o volume do comércio eletrônico porque os varejistas preferem soluções recicláveis na calçada que correspondam aos seus scorecards de sustentabilidade, enquanto os metais mantêm relevância nos formatos assépticos de alimentos e aerossóis. O vidro continua a dominar os frascos de injeção especializados, onde a inércia química é obrigatória, mesmo que o peso limite seu uso no envio direto ao consumidor. As inovações em andamento em revestimentos de barreira devem melhorar a resistência ao oxigênio e à umidade dos filmes compostáveis, ampliando a adoção no mercado de embalagem contratual dos Estados Unidos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Nível de Automação: A Integração de Robótica se Acelera

As linhas semiautomatizadas ainda controlam 32,12% da receita de 2025, mas os sistemas integrados de robótica estão crescendo mais rapidamente a uma CAGR de 13,70%, uma tendência alimentada pela escassez de mão de obra e pelas rigorosas métricas de qualidade nos produtos farmacêuticos. A visão de máquina agora inspeciona os níveis de envase em cada frasco e rejeita variações em tempo real, apoiando as promessas de zero defeito exigidas pelos patrocinadores de medicamentos. As trocas de pequenos lotes executadas por cobôs reduzem o tempo de inatividade para SKUs de comércio eletrônico, melhorando a eficácia geral dos equipamentos.

As operações manuais persistem em kits de cuidados pessoais artesanais e embalagens promocionais de alto mix, onde a economia da robótica ainda não é atraente. As linhas de alta velocidade totalmente automatizadas dominam o envase de latas de bebidas e garrafas PET, mas mesmo essas plantas cada vez mais modernizam robôs colaborativos para tarefas de paletização. Os ganhos mensuráveis de produtividade e rastreabilidade provenientes da automação validam os planos de capital e fortalecem a competitividade de longo prazo do mercado de embalagem contratual dos Estados Unidos.

Análise Geográfica

O Nordeste retém a maior concentração de plantas de embalagem contratual farmacêutica, aproveitando a proximidade histórica com grandes desenvolvedores de medicamentos e uma densa rede de fornecedores de componentes de salas limpas. A expertise em conformidade com a Agência de Alimentos e Medicamentos dos EUA e uma força de trabalho qualificada conferem à região uma vantagem estrutural, mas sua taxa de crescimento fica atrás dos estados mais quentes devido aos maiores custos de imóveis e energia. O Sudeste, liderado pela Carolina do Norte, Geórgia e Flórida, é agora o território de expansão mais rápida no mercado de embalagem contratual dos Estados Unidos, impulsionado por investimentos multibilionários em biológicos e injetáveis da Novo Nordisk, Eli Lilly e Gerresheimer. As parcerias de treinamento de força de trabalho com faculdades comunitárias melhoram os pipelines de talentos, reduzindo um dos gargalos históricos para linhas farmacêuticas de alta especificação.

Os estados do Meio-Oeste continuam a dominar a co-embalagem de alimentos e bebidas devido às suas plantas de processamento estabelecidas e corredores logísticos centrais. No entanto, as instalações envelhecidas enfrentam crescentes requisitos de investimento de capital para acomodar robótica e substratos sustentáveis, levando alguns operadores a buscar joint ventures para aporte de capital. O aumento dos custos de cadeia fria afeta particularmente os embaladores contratuais de laticínios e refeições prontas, incentivando-os a adotar modelos de microssatisfação regional que encurtam as distâncias de entrega.

Na Costa Oeste, os rígidos mandatos de conteúdo reciclado da Califórnia aceleram a adoção de materiais alternativos, posicionando a região como um banco de testes para inovações compostáveis e de base biológica. A necessidade do setor de tecnologia por embalagens de eletrônicos antiestáticas e controladas por temperatura diversifica ainda mais a demanda regional. Enquanto isso, o Sul e o Sudoeste se beneficiam da Lei CHIPS e dos fundos federais de infraestrutura, atraindo marcas globais de eletrônicos e alimentos para construir polos de montagem nearshore. Os fornecedores de embalagem no Texas e no Arizona relatam atividade recorde de cotações para os slots de produção de 2025, confirmando o alcance geográfico crescente do mercado de embalagem contratual dos Estados Unidos.

Cenário Competitivo

A concorrência permanece moderadamente fragmentada. A aquisição pendente da Catalent pela Novo Holdings exemplifica a lógica de consolidação: grandes compradores buscam capacidade estéril avançada, credenciais regulatórias globais e sistemas de qualidade digital que levam anos para ser replicados organicamente. Os patrocinadores financeiros continuam a adquirir co-embaladores de médio porte e investir na integração de robótica, esperando desbloquear expansão múltipla por meio de maior utilização e serviços de atendimento de pedidos agrupados.

A capacidade tecnológica está se tornando o principal eixo de diferenciação. Os fornecedores que implantam análises de qualidade baseadas em inteligência artificial oferecem taxas de defeito abaixo de 2 sigma, um limite que conquista contratos de longo prazo com inovadores farmacêuticos. A automação também alimenta as metas de sustentabilidade ao reduzir o retrabalho e os resíduos, reforçando o argumento de negócio para os players com uso intensivo de capital. As empresas regionais menores defendem sua participação por meio de agendamento flexível, quantidades mínimas de pedido baixas e proximidade com clientes de nicho, mas enfrentam crescente pressão para financiar atualizações de robótica e conformidade para permanecerem relevantes no mercado de embalagem contratual dos Estados Unidos.

As alianças estratégicas vão além das aquisições. A gestão da Thermo Fisher sinalizou que a transação da Catalent desbloqueará sinergias de otimização de rede ao distribuir volumes de envase-acabamento por sites complementares, ilustrando como os footprints integrados criam fidelidade dos clientes. A aquisição da AmeriPac pela Veritiv em 2024 adicionou atendimento de pedidos omnicanal à sua plataforma de distribuição de embalagens, demonstrando que a logística downstream pode ser uma forte adjacência para os co-embaladores. Os disruptores emergentes também estão combinando automação com footprints regionais para conquistar programas de reshoring, apoiando um campo competitivo dinâmico, porém fragmentado.

Líderes do Setor de Embalagem Contratual dos Estados Unidos

Aaron Thomas Company

Multipack Solutions LLC

Pharma Tech Industries

Reed-Lane Inc.

Sharp Packaging Services

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Gerresheimer anuncia expansão de USD 180 milhões de sua instalação em Peachtree City, Geórgia, para aprimorar as capacidades de produção de sistemas médicos para inaladores e autoaplicadores, criando mais de 400 novos empregos e aumentando a área de produção em 18.000 metros quadrados em dois estágios de desenvolvimento.

- Janeiro de 2025: O CEO da Thermo Fisher destaca perspectiva positiva de CDMO citando a aquisição da Catalent pela Novo Holdings e os potenciais benefícios das políticas tarifárias da nova administração, enfatizando o foco na construção de capacidade sustentável e na melhoria do desempenho da cadeia de suprimentos.

- Junho de 2024: A Novo Nordisk anuncia investimento de USD 4,1 bilhões em nova instalação de manufatura de envase/acabamento em Clayton, Carolina do Norte, adicionando 1,4 milhão de pés quadrados de espaço de produção e criando 1.000 novos empregos para atender à crescente demanda por terapêuticos injetáveis de GLP-1.

- Junho de 2025: A Vetter Pharma inicia a construção de novos sites de manufatura em Des Plaines, Illinois e Saarlouis, Alemanha, como parte de um plano de investimento de EUR 1,5 bilhão, com o site de Illinois dobrando a capacidade existente da instalação de Skokie para compostos injetáveis.

Escopo do Relatório do Mercado de Embalagem Contratual dos Estados Unidos

O mercado é definido com base nas receitas geradas por vários tipos de embalagem utilizados em diferentes setores de usuário final, como Alimentos, Bebidas, Produtos Farmacêuticos, Cuidados Domésticos e Pessoais, Automotivo e outros. A análise é baseada nos insights de mercado obtidos por meio de pesquisa secundária e primárias. O mercado também abrange os principais fatores que impactam o crescimento do setor de embalagem contratual em termos de fatores impulsionadores e restritivos. O estudo analisa ainda o impacto geral da COVID-19 no ecossistema.

O Mercado de Embalagem Contratual dos Estados Unidos é segmentado por Tipo de Embalagem (Primária, Secundária e Terciária) e Setor de Usuário Final (Alimentos, Bebidas, Produtos Farmacêuticos, Cuidados Domésticos e Pessoais e Automotivo). Os tamanhos e valores de mercado são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| Primária |

| Secundária |

| Terciária |

| Alimentos |

| Bebidas |

| Farmacêutico |

| Cuidados Domésticos e Pessoais |

| Automotivo |

| Eletrônicos e Alta Tecnologia |

| Alimentos para Animais de Estimação |

| Outros Setores de Usuário Final |

| Formulação e Mistura |

| Envase e Montagem |

| Embalagem e Rotulagem |

| Atendimento de Pedidos e Logística |

| Papel e Papelão |

| Plásticos |

| Metais |

| Vidro |

| Biodegradável/De Base Biológica |

| Manual |

| Semiautomatizado |

| Totalmente Automatizado |

| Integrado de Robótica |

| Por Tipo de Embalagem | Primária |

| Secundária | |

| Terciária | |

| Por Setor de Usuário Final | Alimentos |

| Bebidas | |

| Farmacêutico | |

| Cuidados Domésticos e Pessoais | |

| Automotivo | |

| Eletrônicos e Alta Tecnologia | |

| Alimentos para Animais de Estimação | |

| Outros Setores de Usuário Final | |

| Por Oferta de Serviços | Formulação e Mistura |

| Envase e Montagem | |

| Embalagem e Rotulagem | |

| Atendimento de Pedidos e Logística | |

| Por Substrato de Material | Papel e Papelão |

| Plásticos | |

| Metais | |

| Vidro | |

| Biodegradável/De Base Biológica | |

| Por Nível de Automação | Manual |

| Semiautomatizado | |

| Totalmente Automatizado | |

| Integrado de Robótica |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagem contratual dos EUA?

O tamanho do mercado de embalagem contratual dos EUA é de USD 27,78 bilhões em 2026 e projeta-se crescer de forma constante a uma CAGR de 8,96% para atingir USD 42,64 bilhões até 2031.

Qual segmento está crescendo mais rapidamente dentro do mercado?

A embalagem contratual farmacêutica está se expandindo a uma CAGR de 13,74%, superando todos os outros setores de usuário final à medida que os fabricantes de medicamentos terceirizam tarefas complexas de envase-acabamento e rotulagem.

Por que os materiais biodegradáveis estão ganhando espaço?

As regulamentações estaduais sobre conteúdo reciclado, combinadas com as metas corporativas de sustentabilidade, estão impulsionando as marcas em direção a substratos de base biológica e compostáveis, uma tendência que está gerando uma CAGR de 12,97% para esses materiais.

Como a automação está afetando a estrutura de custos do setor?

Os sistemas integrados de robótica reduzem a dependência de mão de obra, melhoram o controle de qualidade e podem diminuir o consumo de água e energia, embora exijam investimento de capital inicial significativo.

Qual será o impacto da regra de rotulagem frontal de embalagem da Agência de Alimentos e Medicamentos dos EUA?

A regra criará um surto concentrado de rerotulagem antes do prazo de conformidade de 2028, representando uma oportunidade estimada de USD 3,2 bilhões para embaladores com impressão digital escalável e expertise regulatória.

Quão fragmentado é o cenário competitivo?

O mercado é moderadamente fragmentado; os dez principais fornecedores controlam aproximadamente metade da receita total, enquanto inúmeros especialistas regionais competem com base em flexibilidade e proximidade.

Página atualizada pela última vez em: