Tamanho e Participação do Mercado de Organização de Manufatura Contratada Farmacêutica (CMO)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

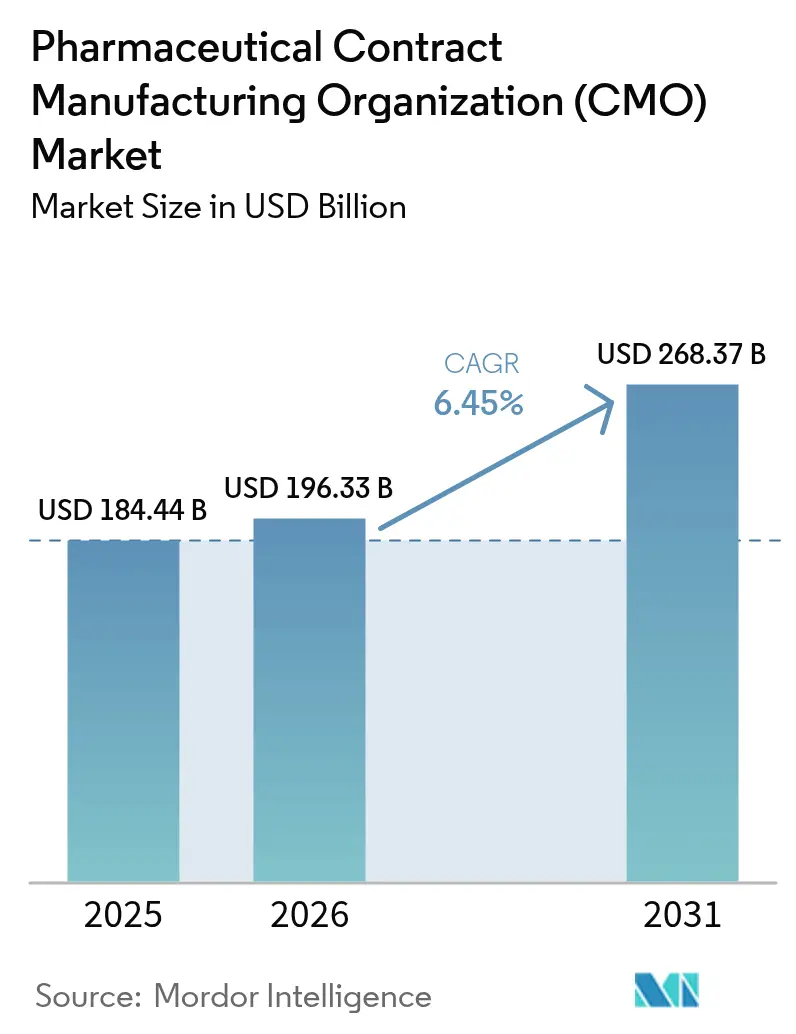

| Tamanho do Mercado (2026) | 196.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 268.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.45% CAGR |

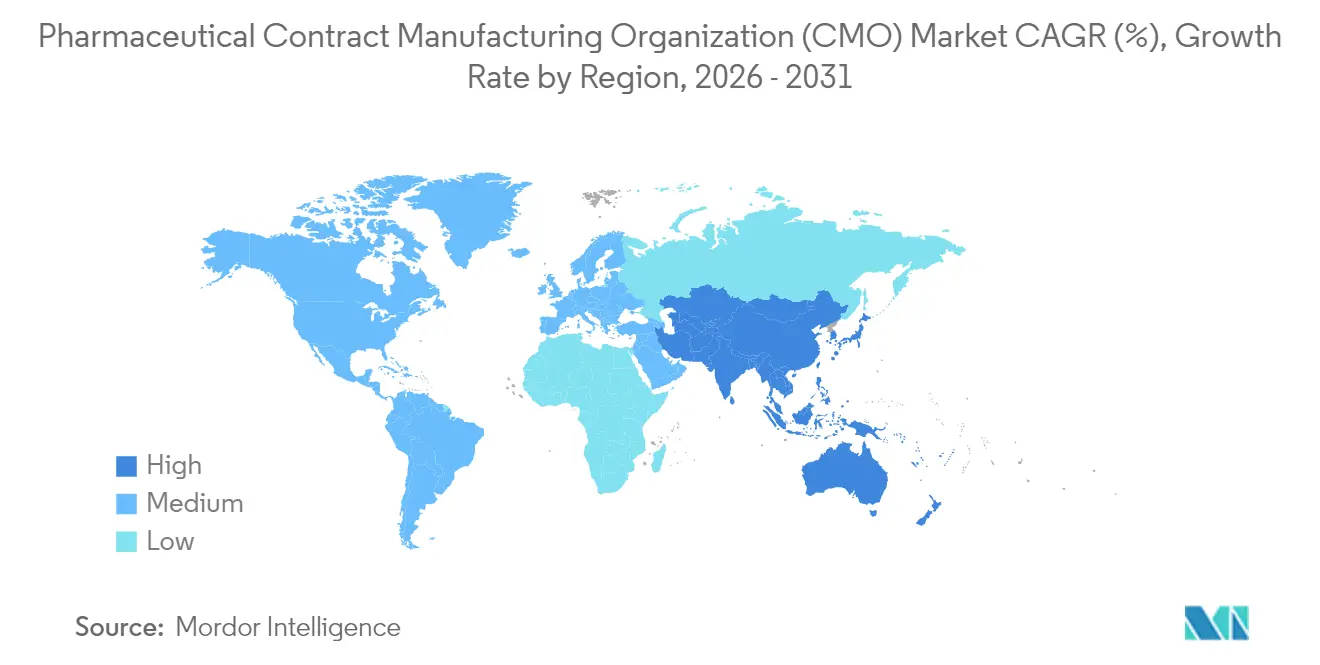

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

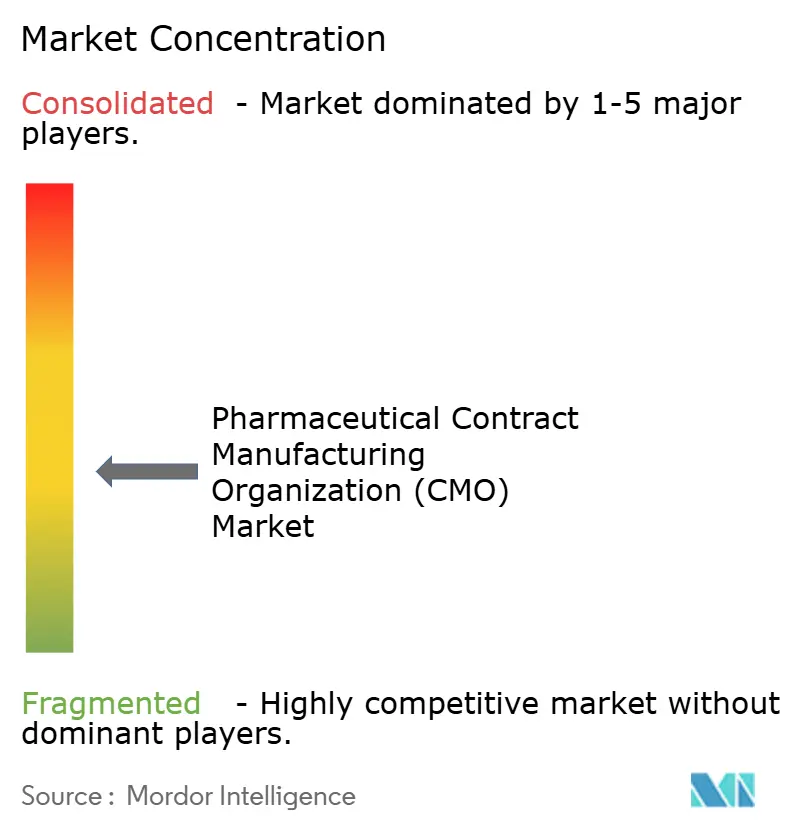

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Organização de Manufatura Contratada Farmacêutica (CMO) por Mordor Intelligence

Espera-se que o mercado de organização de manufatura contratada farmacêutica cresça de USD 184,44 bilhões em 2025 para USD 196,33 bilhões em 2026 e tem previsão de atingir USD 268,37 bilhões até 2031 a um CAGR de 6,45% no período 2026-2031. O impulso decorre do realinhamento estratégico do setor em direção às tarefas centrais de descoberta e comercialização, deixando as atividades de produção complexas a cargo de parceiros especializados. Os aportes de capital de risco em biotecnologias virtuais, os recordes de aprovações de terapias avançadas e a expansão dos pipelines de IFA de alta potência estão reforçando a transição para a capacidade externa. Ao mesmo tempo, as pressões de custo, o escrutínio regulatório e a necessidade de tecnologias de ponta estão motivando grandes farmacêuticas, players de especialidade e genéricos a aprofundarem a colaboração com fabricantes contratados qualificados. Fornecedores capazes de agrupar serviços de desenvolvimento, scale-up e preenchimento e acabamento, mantendo padrões globais de qualidade, continuam a capturar oportunidades desproporcionais no mercado de organização de manufatura contratada farmacêutica. [1]"FDA Anuncia Protocolos de Inspeção Aprimorados para 2024," Administração de Alimentos e Medicamentos dos EUA, fda.gov

Principais Conclusões do Relatório

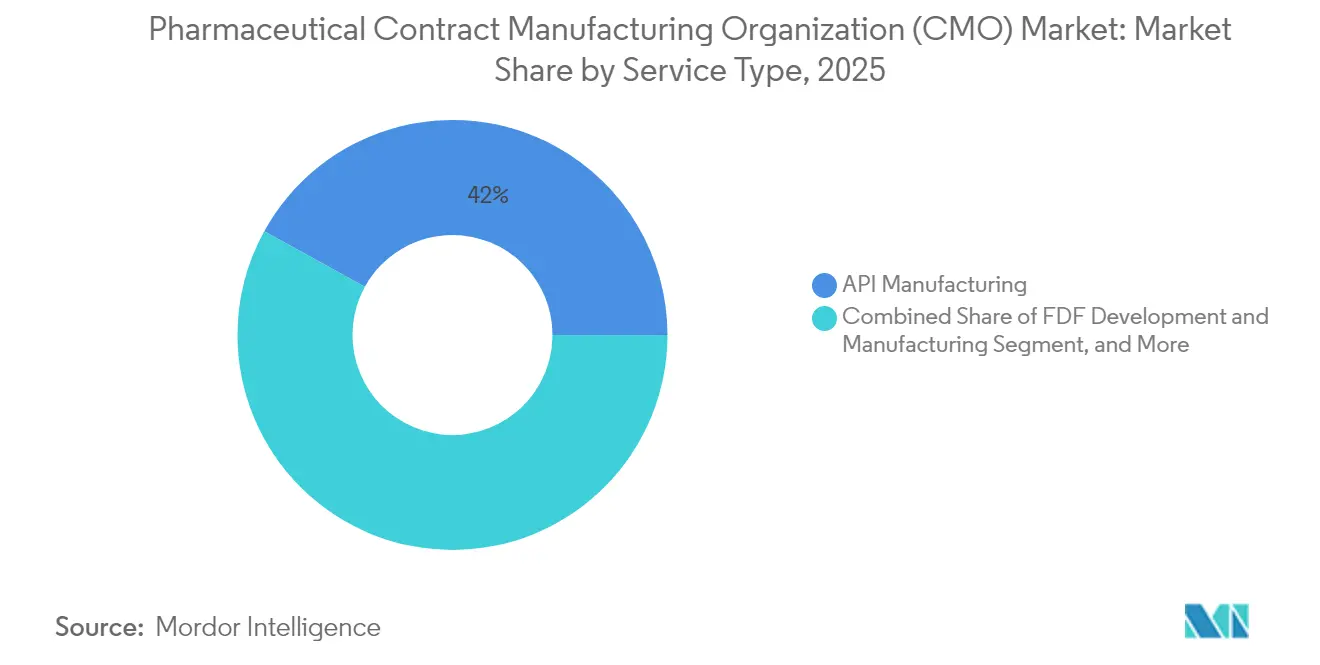

- Por tipo de serviço, a manufatura de IFA liderou com 41,98% da participação do mercado de organização de manufatura contratada farmacêutica em 2025, a um CAGR de 6,44% até 2031.

- Por escala de operação, os acordos em escala comercial entregaram 61,75% da receita de 2025, e a manufatura em fase clínica está avançando a um CAGR de 7,74% até 2031.

- Por molécula do fármaco, as moléculas pequenas ainda responderam por 56,85% da receita de 2025, e as terapias avançadas têm projeção de expandir a um CAGR de 8,22% até 2031.

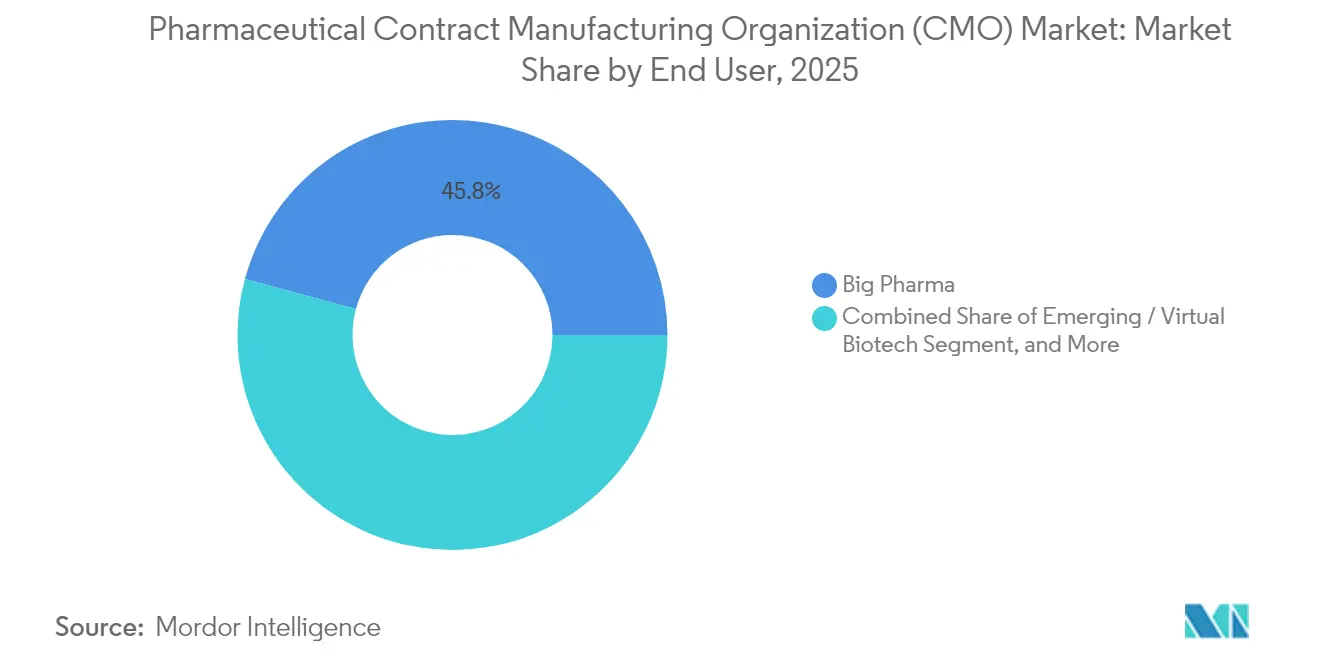

- Por usuário final, os grandes patrocinadores farmacêuticos representaram 45,80% da receita em 2025. No entanto, as biotecnologias emergentes e virtuais estão crescendo mais rapidamente, a um CAGR de 6,89% até 2031.

- Por área terapêutica, a oncologia gerou 38,10% da receita de 2025, e os ativos do sistema nervoso central estão acelerando a um CAGR de 8,88% até 2031.

- Por geografia, a América do Norte deteve 39,85% da receita de 2025, e a Ásia-Pacífico está registrando o maior CAGR regional em 8,91% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Organização de Manufatura Contratada Farmacêutica (CMO)

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da terceirização de farmacêuticas de pequeno e médio porte | +1.2% | Global, concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente complexidade do pipeline de biológicos | +1.5% | Global, com hubs de manufatura na APAC ganhando participação | Longo prazo (≥ 4 anos) |

| Aumento de biotecnologias virtuais financiadas por capital de risco | +0.8% | América do Norte e Europa como principais, APAC como secundário | Curto prazo (≤ 2 anos) |

| Pico de demanda por IFAs de alta potência (HPAPIs) | +0.9% | Global, com instalações especializadas em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Crescimento da capacidade de CDMO para terapias celulares e gênicas | +1.1% | América do Norte e Europa liderando, APAC emergindo | Longo prazo (≥ 4 anos) |

| Qualificação da cadeia de suprimentos vinculada a ESG | +0.4% | Global, com requisitos mais rigorosos em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Terceirização de Farmacêuticas de Pequeno e Médio Porte

O aumento dos custos de conformidade após a revisão das inspeções da FDA em 2024 elevou as despesas anuais com qualidade em USD 2-5 milhões para plantas de médio porte. O ônus de capital está direcionando os patrocinadores com recursos limitados para a terceirização estratégica nos portfólios de oncologia e doenças raras. Os fabricantes contratados com capacidades integradas de desenvolvimento e comercialização se beneficiam de entradas previsíveis no pipeline, enquanto modelos híbridos de taxa por serviço e compartilhamento de riscos estão ganhando força.

Crescente Complexidade do Pipeline de Biológicos

Anticorpos multiespecíficos, conjugados anticorpo-fármaco e terapias celulares autólogas exigem infraestrutura diferenciada de cultura de células upstream, purificação e cadeia de frio que poucos inovadores podem justificar internamente. A Samsung Biologics comprometeu USD 2,4 bilhões em 2024 para expandir a capacidade de biorreatores de uso único, sinalizando a escala de investimento necessária para a produção moderna de biológicos.[2]"Samsung Biologics Anuncia Expansão de Capacidade de USD 2,4 Bilhões," Samsung Biologics, samsungbiologics.com Fornecedores que oferecem desenvolvimento de processos turnkey, remoção viral e serviços de preenchimento e acabamento são agora parceiros críticos ao longo dos ciclos de vida dos biológicos.

Aumento de Biotecnologias Virtuais Financiadas por Capital de Risco

Investidores de capital de risco injetaram USD 15 bilhões em startups de biotecnologia com ativos leves durante 2024, muitas das quais operam sem laboratórios físicos. Essas empresas favorecem contratos ágeis baseados em marcos, incentivando os CDMOs a fornecer suítes modulares, visibilidade de lotes em tempo real e prontidão para transferência de tecnologia em múltiplos locais de produção. A alocação flexível de capacidade e o scale-up rápido continuam sendo diferenciadores centrais para conquistar mandatos de biotecnologia virtual.

Pico de Demanda por IFAs de Alta Potência (HPAPIs)

Medicamentos oncológicos direcionados, hormônios e imunomoduladores dependem cada vez mais de regimes de dosagem em sub-microgramas que exigem contenção rigorosa e controles sofisticados de exposição ocupacional. As suítes de HPAPI em campo aberto frequentemente excedem USD 50 milhões por instalação, levando os patrocinadores a depender de contratados especializados. Os CDMOs com sistemas de isoladores fechados e protocolos de limpeza validados capturam preços premium e contratos plurianuais à medida que os pipelines de HPAPI crescem.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de capacidade nas linhas de preenchimento e acabamento | -0.7% | Global, particularmente crítico na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Escalada de inspeções regulatórias e custos de remediação | -0.5% | Global, com maior impacto em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fornecimento volátil de sistemas de uso único | -0.3% | Global, afetando principalmente a manufatura de biológicos | Curto prazo (≤ 2 anos) |

| Inflação de custos impulsionada por câmbio em hubs emergentes | -0.4% | APAC e mercados emergentes principalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Capacidade nas Linhas de Preenchimento e Acabamento

A utilização acima de 85% e os prazos de entrega superiores a 18 meses para injetáveis complexos limitam a capacidade dos CDMOs de absorver novos programas de biológicos. Suítes estéreis, robótica avançada e atualizações de serialização demandam investimentos plurianuais que retardam o alívio, mantendo o fornecimento de curto prazo apertado e potencialmente restringindo a realização de receita de curto prazo.

Escalada de Inspeções Regulatórias e Custos de Remediação

O quadro aprimorado da FDA prolongou as auditorias médias em 40% enquanto expandiu as verificações de integridade de dados. Observações vinculadas a registros eletrônicos de lotes ou desvios assépticos podem desencadear custos de remediação de até USD 50 milhões, erodindo as margens de fornecedores menores e impulsionando a consolidação no mercado de organização de manufatura contratada farmacêutica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Manufatura de IFA Permanece Fundamental

A manufatura de IFA deteve 41,98% da participação do mercado de organização de manufatura contratada farmacêutica em 2025, sustentando a ampla demanda por medicamentos genéricos e de marca. Embora os volumes de moléculas pequenas permaneçam dominantes, as adições de capacidade de biológicos e HPAPI estão deslocando o mix de receita para ofertas de maior valor. Os clientes buscam cada vez mais serviços integrados que co-localizam síntese, purificação e manufatura de dosagem final para eliminar transferências na cadeia de suprimentos.

Os contratados que oferecem tanto formulação de dose sólida quanto injetável capturam economias de escopo. A serialização digital, a manufatura contínua e a manutenção preditiva estão reformulando as curvas de custo operacional, criando novos limites competitivos de entrada. A integração com serviços de embalagem, particularmente soluções à prova de adulteração e de rastreamento, diferencia ainda mais os fornecedores.

Nota: Participações de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Molécula do Fármaco: Terapias Avançadas Lideram o Crescimento

As moléculas pequenas ainda responderam por 56,85% da receita de 2025, mas as terapias avançadas impulsionaram a expansão mais rápida a um CAGR de 8,22%. A produção de vetores virais, o conhecimento em expansão celular e o armazenamento criogênico agora dominam as prioridades de CAPEX à medida que os desenvolvedores perseguem o potencial curativo de aplicação única. O tamanho do mercado de organização de manufatura contratada farmacêutica para terapias avançadas tem projeção de se ampliar à medida que mais produtos aprovados transitam de processos autólogos para alogênicos, exigindo lotes de manufatura maiores e padronizados.

Os biológicos ocupam uma posição de crescimento intermediário graças à adoção de biossimilares e novos formatos de anticorpos. O investimento sustentado em todas as classes de moléculas confirma o imperativo estratégico para os CDMOs manterem portfólios de tecnologia diversificados em vez de especializações em plataforma única.

Por Escala de Operação: O Peso Crescente da Manufatura Clínica

Os acordos em escala comercial entregaram 61,75% da receita de 2025, refletindo contratos consolidados de fornecimento de blockbusters. No entanto, o trabalho em fase clínica está se expandindo a um CAGR de 7,74%, impulsionado por gastos globais recordes em P&D de USD 244 bilhões em 2024. Tamanhos de lote flexíveis, trocas rápidas e suporte ao registro regulatório definem os fatores de sucesso à medida que os clientes demandam velocidade em detrimento do custo unitário no desenvolvimento inicial.

Os serviços clínicos servem cada vez mais como primeiros pontos de contato que evoluem para parcerias comerciais de longo prazo, consolidando a participação da carteira ao longo dos ciclos de vida dos produtos no mercado de organização de manufatura contratada farmacêutica.

Por Usuário Final: Momentum das Biotecnologias Virtuais

Os grandes patrocinadores farmacêuticos representaram 45,80% da receita em 2025, aproveitando modelos híbridos de produção própria ou compra para preservar capital e gerenciar picos de demanda. No entanto, as biotecnologias emergentes e virtuais estão crescendo mais rapidamente a um CAGR de 6,89%, atraídas por CDMOs com plataformas integradas da descoberta até a comercialização. Sua necessidade de gestão de projetos, documentação regulatória e orquestração global da cadeia de suprimentos posiciona os fornecedores de serviço completo à frente dos players de nicho.

As farmacêuticas genéricas e de especialidade sustentam volumes estáveis, mas a concorrência de preços ressalta a necessidade de excelência operacional e melhoria contínua no setor de organização de manufatura contratada farmacêutica.

Nota: Participações de todos os segmentos individuais disponíveis mediante compra do relatório

Por Área Terapêutica: Oncologia Ainda Comanda a Maior Fatia

A oncologia gerou 38,10% da receita de 2025, impulsionada por avanços em imunooncologia, conjugados anticorpo-fármaco e medicina de precisão. Os ativos do sistema nervoso central estão acelerando a um CAGR de 8,88% após as aprovações de tratamentos para Alzheimer e neurologia rara. Os CDMOs com capacidade em formulações que penetram a barreira hematoencefálica ganham participação neste espaço de oportunidade emergente.

Os programas cardiovasculares e de doenças infecciosas permanecem importantes, mas crescem mais lentamente. A diversificação terapêutica protege o mercado de organização de manufatura contratada farmacêutica da ciclicidade de área única, ao mesmo tempo que pressiona os fornecedores a manter amplos arsenais tecnológicos.

Análise Geográfica

A América do Norte deteve 39,85% da receita de 2025, apoiada por sólidos marcos de propriedade intelectual, proximidade com inovadores de medicamentos e profunda especialização regulatória. O investimento contínuo em manufatura contínua e infraestrutura de terapia celular mantém a região como local de parceria preferencial, embora os elevados custos de mão de obra limitem adições incrementais de capacidade.

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 8,91%, impulsionada por investimentos em escala na China, Índia e Coreia do Sul. A construção de USD 2,4 bilhões da Samsung Biologics exemplifica o compromisso regional com capacidade de biológicos de ponta. A volatilidade cambial e as expectativas de qualidade em evolução representam desafios operacionais, mas custos fixos mais baixos e incentivos governamentais sustentam sua atratividade no mercado de organização de manufatura contratada farmacêutica.

A Europa desfruta de demanda estável graças a clusters estabelecidos na Alemanha, Irlanda, Suíça e Escandinávia. As regulamentações harmonizadas da Agência Europeia de Medicamentos (EMA) fomentam cadeias de suprimentos transfronteiriças, particularmente em terapias avançadas. O Oriente Médio e a África permanecem incipientes, mas demonstram potencial à medida que os governos buscam segurança medicamentosa e mandatos de manufatura local.

Panorama regulatório

A supervisão regulatória está se intensificando para CMOs e empacotadores terceirizados, com expectativas de inspeção mais rigorosas, foco na integridade dos dados e requisitos de identificação de produtos nas principais regiões. Nos Estados Unidos, a FDA publicou uma regra final em março de 2026 estabelecendo um formato obrigatório de 12 dígitos para todos os Códigos Nacionais de Medicamentos (NDC) atribuídos pela FDA, com data de vigência em 7 de março de 2033. A mudança exigirá atualizações de longo prazo em rotulagem, codificação de barras, controle de arte de embalagem e sistemas de dados mestre que muitas CMOs mantêm em nome de múltiplos patrocinadores.

A política comercial e de cadeia de suprimentos também está alterando custos e decisões de fornecimento. Em abril de 2026, o Poder Executivo dos EUA emitiu uma proclamação da Seção 232 sobre produtos farmacêuticos e ingredientes farmacêuticos que pode impor tarifas ad valorem de até 100% sobre produtos farmacêuticos patenteados e ingredientes importados, com vigência a partir de 31 de julho de 2026, para empresas sem acordos específicos de relocalização de produção (onshoring) ou relacionados à NMF. Na Europa, a EMA continua a supervisão formal dos materiais de embalagem de produtos autorizados centralmente por meio de verificações obrigatórias de maquetes e amostras, enquanto as etapas de implementação do IDMP, incluindo um prazo de junho de 2026 para o envio de dados sobre fabricantes e operações comerciais de fabricação para produtos incluídos na Lista da União de Medicamentos Críticos, aumentam a necessidade de preparação estruturada de dados de produtos e fabricação em redes de CMOs transfronteiriças.

Análise da cadeia de valor

A cadeia de valor das CMOs farmacêuticas vai desde a seleção da molécula pelo patrocinador e a transferência de tecnologia, passando pela aquisição de matérias-primas e componentes (APIs, excipientes, sistemas de uso único e componentes de embalagem), desenvolvimento de processos, fabricação clínica e comercial, até o controle de qualidade e a liberação. As atividades posteriores incluem serialização, embalagem e distribuição, com coordenação cada vez mais estreita exigida entre desenvolvimento, fabricação e embalagem secundária para reduzir transições e apoiar a execução do lançamento. Isso é mais visível onde as operações de enchimento-acabamento estéril, montagem de dispositivos e rastreamento precisam ser alinhadas sob controle de mudanças de BPF e acordos de qualidade específicos do patrocinador.

As operações em estágio avançado ainda restringem o rendimento e o momento de entrega em vários pontos da cadeia. Com alta utilização e prazos de entrega estendidos em injetáveis complexos, o planejamento de capacidade, a alocação de tempo (slotting) e as estratégias de estoque estão sendo gerenciados em conjunto entre os pontos de contato de fabricação e embalagem, em vez de otimizados separadamente. Requisitos regulatórios e de sustentabilidade também influenciam a execução: o Regulamento (UE) 2025/40 (em vigor desde 11 de fevereiro de 2025) adiciona obrigações de gestão do ciclo de vida das embalagens e de responsabilidade estendida do produtor que podem afetar as escolhas de materiais e a qualificação de fornecedores, enquanto os requisitos de rotulagem em mercados regulados (lote e validade, entre outros elementos) mantêm a governança da arte de embalagem e a precisão dos dados como insumos operacionais essenciais para as cadeias de suprimentos gerenciadas por CMOs.

Cenário Competitivo

O mercado permanece moderadamente fragmentado, sem que nenhum fornecedor controle mais de 10% da participação. Lonza, Catalent e Samsung Biologics alavancam escala e ofertas integradas para se manterem à frente, enquanto especialistas de médio porte se concentram em HPAPI, injetáveis estéreis ou vetores virais. Movimentos recentes de integração vertical, como a aquisição da Catalent pela Novo Holdings, visam criar plataformas de serviços integrados que abrangem da descoberta ao desenvolvimento e à manufatura.

A adoção de tecnologia é um diferenciador decisivo. A manufatura contínua, os gêmeos digitais e o gerenciamento de qualidade preditivo impulsionado por IA estão migrando de projetos-piloto para implantação de rotina. Fornecedores com registros eletrônicos de lotes validados e análises avançadas melhoram os testes de liberação em tempo real, reduzindo os tempos de ciclo e conquistando contratos premium.

O rigor regulatório está se intensificando. A adesão à orientação do ciclo de vida ICH Q12 e às expectativas de integridade de dados da FDA é agora critério básico de entrada.[3]"Atualização das Diretrizes do Conselho Internacional de Harmonização 2024," ICH, ich.org Fornecedores menores que enfrentam aumento das despesas de conformidade estão explorando cada vez mais fusões ou desinvestimentos, alimentando uma tendência de consolidação no mercado de organização de manufatura contratada farmacêutica.

Líderes do Setor de Organização de Manufatura Contratada Farmacêutica (CMO)

Lonza Group Ltd.

Catalent Inc.

Thermo Fisher Scientific Inc.

Samsung Biologics Co. Ltd

WuXi Biologics (Cayman) Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As expansões de capacidade em enchimento-acabamento estéril e produtos combinados apontam para uma lacuna de curto prazo para CMOs capazes de oferecer fabricação integrada de produtos farmacêuticos, além de embalagem e montagem de dispositivos, sob um sistema de qualidade unificado. Em abril de 2026, a PCI Pharma Services anunciou um programa de investimento global superior a 1 bilhão de dólares para expandir suas capacidades de enchimento-acabamento estéril e de combinação fármaco-dispositivo nos Estados Unidos e na Europa. Em maio de 2026, a PCI Pharma Services também anunciou um investimento de 100 milhões de dólares em seu campus em San Diego para adicionar uma linha de enchimento com isolador de alta velocidade para seringas e cartuchos pré-cheios prontos para uso. Esses anúncios reforçam a preferência dos patrocinadores por menos transições entre enchimento-acabamento, inspeção, rotulagem e embalagem final, particularmente para biológicos injetáveis, onde os gargalos de capacidade e os longos prazos de entrega têm restringido a incorporação de novos programas.

As atualizações em embalagem e identificação de produtos também criam oportunidades orientadas a serviços para CMOs e empacotadores terceirizados que operam linhas multipatrocinadoras e gerenciam dados mestre em escala. A regra final da FDA publicada em março de 2026, que exige o formato de NDC de 12 dígitos (em vigor a partir de 7 de março de 2033), aumenta a necessidade de modernização em fluxos de trabalho de rotulagem, geração de códigos de barras e sistemas de embalagem prontos para serialização, enquanto os controles de maquetes de embalagem da EMA e os envios de dados de fabricantes relacionados ao IDMP incentivam as CMOs a fortalecer a governança de dados estruturados. No segmento oral e tópico, a Aenova Group informou em fevereiro de 2026 a adição de uma linha totalmente automatizada de embalagem de bisnagas de alta velocidade em Feldkirchen, Alemanha, com capacidade anual superior a 50 milhões de unidades, o que indica demanda contínua dos patrocinadores por automação e melhorias de rendimento em formatos de embalagem regulados, em meio à alta complexidade de SKUs e ciclos frequentes de mudança de arte.

Desenvolvimentos recentes do setor

- Julho de 2026: A Morepen Laboratories iniciou o fornecimento comercial no âmbito de um contrato CDMO de 825 crore de INR, com seu primeiro envio de 50 crore de INR concluído no primeiro trimestre do exercício fiscal de 2026-27. O início dos envios comerciais sinaliza a conversão de demanda contratada em volume executado e aumenta a pressão competitiva em programas de terceirização de moléculas pequenas sensíveis a custos.

- Abril de 2026: A PCI Pharma Services anunciou um programa de investimento global superior a 1 bilhão de dólares para expandir suas capacidades de enchimento-acabamento estéril e fármaco-dispositivo nos Estados Unidos e na Europa, incluindo novos Centros de Excelência. A escala e o alcance do programa apoiam ofertas integradas que combinam fabricação de produtos farmacêuticos, embalagem e montagem de produtos combinados sob gestão consolidada de qualidade e projetos.

- Março de 2024: A Lonza anunciou um programa de investimento estratégico para expandir sua rede de fabricação e conjunto de capacidades, com ênfase em modalidades de maior complexidade. A iniciativa está alinhada com a demanda dos patrocinadores por parceiros capazes de apoiar o desenvolvimento de processos até o fornecimento comercial, atendendo simultaneamente a expectativas mais rígidas de inspeção e integridade de dados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Nesta metodologia, o mercado de CMOs farmacêuticas abrange o valor do trabalho de fabricação terceirizado, entregue por organizações terceiras. A receita é atribuída a atividades contratuais como a fabricação de APIs e formas farmacêuticas acabadas, além de serviços de embalagem relacionados.

Exclusões de escopo: excluímos a fabricação cativa interna realizada totalmente dentro das empresas farmacêuticas, e também excluímos o trabalho exclusivamente de pesquisa contratada que não resulta em receita de fabricação.

Visão geral da segmentação

- Por Tipo de Serviço

- Manufatura de IFA

- Molécula Pequena

- Molécula Grande

- IFA de Alta Potência (HPAPI)

- Desenvolvimento e Manufatura de FDF

- Dose Sólida

- Dose Líquida

- Dose Injetável

- Embalagem Secundária

- Manufatura de IFA

- Por Tipo de Molécula do Fármaco

- Molécula Pequena

- Biológicos

- Terapias Avançadas (Celular e Gênica)

- Por Escala de Operação

- Manufatura em Fase Clínica

- Manufatura em Escala Comercial

- Por Usuário Final

- Grande Farmacêutica

- Farmacêutica Genérica

- Biotecnologia Emergente / Virtual

- Farmacêutica de Especialidade

- Por Área Terapêutica

- Oncologia

- Cardiovascular

- Sistema Nervoso Central (SNC)

- Doenças Infecciosas

- Outras Áreas Terapêuticas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Quênia

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental é usada para construir a base do modelo, especialmente em torno de sinais de produção de fabricação, atividade regulatória e onde nova capacidade está sendo adicionada. As fontes públicas incluem bases de dados da FDA (por exemplo, aprovações de medicamentos e ações de inspeção), relatórios públicos de avaliação da Agência Europeia de Medicamentos, orientações e publicações de pré-qualificação da OMS, e estatísticas comerciais publicadas pela UN Comtrade e por portais nacionais de alfândega.

Também revisamos relatórios anuais de empresas, apresentações a investidores e comunicados de imprensa para captar expansões de capacidade anunciadas, adições tecnológicas (como manuseio de alta potência ou linhas estéreis) e mudanças no mix de serviços. Bases de dados de patentes e artigos revisados por pares ajudam a indicar para onde a complexidade das moléculas está se movendo, o que então afeta a intensidade de fabricação e a precificação. As fontes mencionadas acima são ilustrativas, e também utilizamos outras referências públicas, além de um pequeno conjunto de ferramentas de assinatura para dados financeiros de empresas, consultas de patentes e verificações de comércio no nível de envios, para apoiar a coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas primárias e pesquisas

O trabalho primário concentrou-se em validar qual parcela da demanda é de fato terceirizada, como a precificação se movimenta para as principais linhas de serviço e como é a utilização em diferentes tipos de plantas. Conversamos com fabricantes contratados, equipes de terceirização farmacêutica e biotecnológica, e líderes técnicos na Ásia-Pacífico, EMEA e Américas. Isso ajudou a preencher lacunas da pesquisa documental e a reverificar premissas antes da finalização dos totais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | CXOs: 14% | Ásia-Pacífico: 45% |

| Nível médio: 54% | Líderes funcionais/de unidade: 32% | EMEA: 32% |

| Participantes menores: 14% | Gerentes: 54% | Américas: 23% |

Dimensionamento e previsão de mercado

O dimensionamento começa a partir de uma construção top-down, na qual a demanda de terceirização é reconstruída com base nas necessidades de produção farmacêutica, na parcela contratada externamente e no mix de serviços entre API, forma farmacêutica acabada e embalagem secundária. Depois disso, corroboramos os totais com verificações bottom-up seletivas, incluindo consolidações de receita amostradas para principais grupos de serviços e verificações simples de volume multiplicado pelo ASP para formas farmacêuticas comuns. Ajustes são feitos quando as lacunas são explicadas por escopo ou mix.

Os insumos do modelo incluem a penetração da terceirização de API e forma farmacêutica acabada por região, adições de capacidade e tendências de utilização para linhas estéreis e sólidas orais, a mudança de mix em direção a biológicos e moléculas de alta potência, tamanhos médios de contrato por estágio (clínico versus comercial), e a direção de precificação para etapas de fabricação complexas, como enchimento-acabamento. Para a previsão, realizamos análises de cenário em torno da utilização e da intensidade de terceirização, e aplicamos uma regressão multivariada leve quando as relações históricas são estáveis (por exemplo, aprovações e indicadores de demanda de fabricação se movendo juntos). Quando a visibilidade bottom-up é limitada em geografias menores, preenchemos as lacunas usando proporções regionais e depois as reverificamos usando feedback de entrevistas antes da finalização.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de múltiplas verificações para manter o número final alinhado com o que está ocorrendo no mercado real. Comparamos os grupos de receita modelados com sinais independentes, como anúncios de capacidade, comentários sobre utilização e mudanças no mix de terceirização relatadas em materiais públicos. Quando anomalias aparecem, investigamos até encontrar uma razão clara.

Antes da aprovação final, o modelo completo passa por uma revisão interna em que premissas, conversões de moeda e etapas de cálculo são refeitas para identificar variações evitáveis. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando eventos relevantes podem alterar a demanda ou a precificação, seguidas por uma revisão final antes da entrega para garantir que os clientes recebam a visão mais atual.

Tamanho do mercado de organizações de fabricação por contrato (CMO) farmacêutica da Mordor Intelligence em comparação com outras estimativas publicadas

É normal ver diferentes tamanhos de mercado publicados para CMOs farmacêuticas, mesmo quando o nome do tema parece o mesmo. As diferenças geralmente vêm dos serviços contabilizados, do ano e da moeda de referência utilizados, e de como a precificação e a utilização são presumidas ao longo da janela de previsão.

Na prática, as maiores diferenças costumam surgir em torno de se a fabricação ligada ao desenvolvimento está incluída, como a embalagem secundária é tratada e se o modelo assume aumentos agressivos de capacidade para competências complexas, como enchimento-acabamento estéril ou APIs de alta potência. A cadência de atualização também é importante, pois taxas de câmbio, custos de insumos e preços realizados podem variar dentro de um ano, o que então altera a trajetória implícita de ASP usada em um modelo baseado em valor.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 196,33 bilhões de dólares (2026) | |

| Consultoria Global A | 168,24 bilhões de dólares (2025) | A estimativa está ancorada em um ano-base diferente, e também pode ser reduzida se os serviços de embalagem e certos serviços de fabricação orientados por formulação forem tratados como adicionais opcionais, em vez de receita central de CMO. |

| Editora do Setor B | 140,23 bilhões de dólares (2025) | Uma trajetória de crescimento mais lenta é implícita pela CAGR declarada, e a divulgação limitada sobre a progressão de preços e as verificações de utilização podem levar a um mercado endereçável menor quando as etapas de fabricação complexas não são totalmente valorizadas. |

A diferença é explicada em grande parte pelo momento de referência e pelo que é contabilizado como receita de CMO, seguido de como os ASPs são elevados conforme a utilização se intensifica na capacidade estéril e de alta potência. Quando as conversões de moeda são atualizadas mais próximas do ano-base e esses aumentos de ASP são revalidados por meio de verificações complementares com operadores e compradores, o total de 2026 permanece mais consistente. Esta é a diferença orientada por atualização aplicada pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de organização de manufatura contratada farmacêutica em 2026?

O mercado está em USD 196,33 bilhões em 2026 e tem projeção de atingir USD 268,37 bilhões até 2031.

Qual categoria de serviço gera a maior receita?

A manufatura de IFA lidera, detendo 41,98% da receita de 2025 no mercado de organização de manufatura contratada farmacêutica.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico registra o maior CAGR em 8,91% até 2031, graças a vantagens de custo e substanciais investimentos em capacidade.

Qual gargalo mais restringe o crescimento de curto prazo?

As escassez de capacidade de preenchimento e acabamento, com utilização acima de 85% e prazos de entrega de 18 meses, atualmente limitam a integração rápida de novos programas de injetáveis.

Por que as biotecnologias virtuais são importantes para os CDMOs?

As biotecnologias virtuais dependem inteiramente de parceiros terceirizados para a manufatura, impulsionando a demanda por serviços flexíveis e integrados e acelerando os volumes de contratos.

Página atualizada pela última vez em: