Tamanho e Participação do Mercado de Organizações de Fabricação Contratada Farmacêutica da América Latina

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

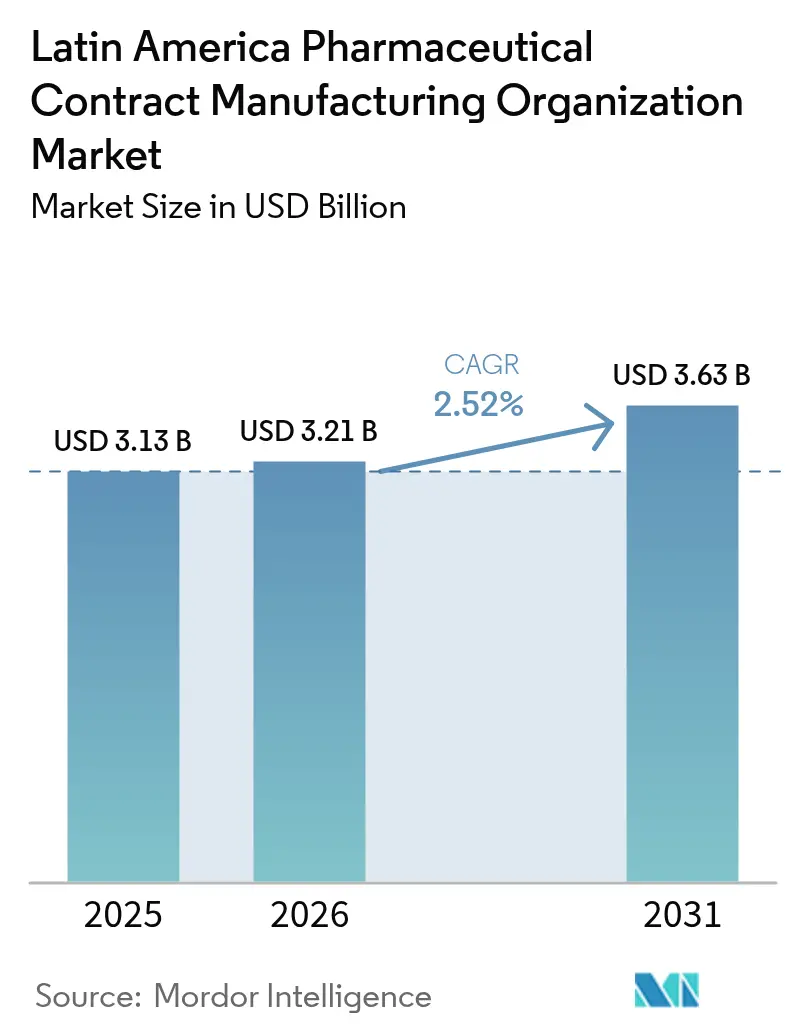

| Tamanho do mercado no ano base (2025) | 3.13 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.52% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Organizações de Fabricação Contratada Farmacêutica da América Latina pela Mordor Intelligence

O tamanho do mercado de organizações de fabricação contratada farmacêutica da América Latina em 2026 é estimado em USD 3,21 bilhões, crescendo a partir do valor de 2025 de USD 3,13 bilhões, com projeções para 2031 mostrando USD 3,63 bilhões, crescendo a um CAGR de 2,52% no período de 2026 a 2031. A contínua relocalização próxima por fabricantes de medicamentos norte-americanos, investimentos expressivos em instalações novas como a unidade GLP-1 de USD 1,09 bilhão da Novo Nordisk no Brasil, e incentivos fiscais regionais para plantas voltadas à exportação sustentam a expansão constante. O rápido crescimento da terceirização de biológicos, a adoção crescente de otimização de processos habilitada por IA e o financiamento vinculado a ESG que reduz o custo de capital reforçam ainda mais a competitividade. Ao mesmo tempo, a volatilidade cambial, a escassez de talentos treinados em BPF fora dos principais centros e a instabilidade da rede elétrica no Nordeste do Brasil moderam o impulso, mas não desviam a trajetória ascendente geral do mercado de organizações de fabricação contratada farmacêutica da América Latina.

Principais Conclusões do Relatório

- Por tipo de serviço, a fabricação de IFA liderou com 42,10% da participação do mercado de organizações de fabricação contratada farmacêutica da América Latina em 2025, e o mesmo serviço tem previsão de avançar a um CAGR de 3,62% até 2031.

- Por molécula do fármaco, as pequenas moléculas dominaram com 56,85% de participação em 2025, enquanto as terapias avançadas devem registrar o CAGR mais rápido de 3,95% até 2031.

- Por escala, as operações comerciais responderam por 61,70% do tamanho do mercado de organizações de fabricação contratada farmacêutica da América Latina em 2025, ao passo que a fabricação em fase clínica crescerá mais rapidamente, a um CAGR de 5,05% até 2031.

- Por usuário final, a Grande Farmacêutica capturou uma participação de 45,80% em 2025, mas empresas emergentes e biotecnológicas virtuais estão posicionadas para o maior CAGR de 4,45% no período de 2026 a 2031.

- Por área terapêutica, a oncologia gerou 38,05% de participação na receita em 2025, enquanto os terapêuticos do SNC têm projeção de acelerar a um CAGR de 4,33% até 2031.

- Por país, o Brasil deteve 48,40% da participação do mercado de organizações de fabricação contratada farmacêutica da América Latina em 2025; o Chile tem estimativa de registrar o CAGR mais rápido de 4,82% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Organizações de Fabricação Contratada Farmacêutica da América Latina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da terceirização de biológicos dentro da LATAM | +0.6% | Brasil, Argentina, Chile | Médio prazo (2 a 4 anos) |

| Crescimento da relocalização próxima por empresas farmacêuticas norte-americanas | +0.8% | México, Brasil, Colômbia | Curto prazo (≤ 2 anos) |

| Expansão da fabricação local de vacinas pós-COVID-19 | +0.7% | Brasil, Argentina, México | Médio prazo (2 a 4 anos) |

| Incentivos fiscais governamentais para CMOs voltadas à exportação | +0.5% | Chile, México, Colômbia | Longo prazo (≥ 4 anos) |

| Otimização de processos habilitada por IA impulsionando as margens das CMOs | +0.4% | Brasil, México, Chile | Longo prazo (≥ 4 anos) |

| Financiamento regional vinculado a ESG desbloqueando CapEx | +0.3% | América Latina | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da terceirização de biológicos dentro da LATAM

As empresas farmacêuticas estão terceirizando crescentemente os biológicos porque os biorreatores especializados, os sistemas de purificação e a infraestrutura de cadeia fria validada exigidos para produtos de grandes moléculas demandam elevados gastos de capital. Os centros de transferência de mRNA da OPAS na Argentina e no Brasil catalisam o conhecimento doméstico, enquanto o acordo Fiocruz–Boehringer para localizar o Jardiance exemplifica como as CMOs estabelecidas se voltam para trabalhos de biológicos de maior margem. As políticas nacionais que subsidiam a transferência de tecnologia amplificam a tendência, e as CDMOs regionais estão agora expandindo sistemas de uso único e biorreatores de aço inoxidável de 2.000 L. A mudança ajuda o mercado de organizações de fabricação contratada farmacêutica da América Latina a garantir contratos maiores e de vários anos de empresas inovadoras que preferem modelos de custo variável em vez de deter capacidade dedicada de biológicos. Como resultado, os biológicos agora ocupam uma parcela crescente dos planos de CapEx de instalações nos principais clusters do Brasil em São Paulo e Minas Gerais.

Crescimento da relocalização próxima por empresas farmacêuticas norte-americanas

O aumento das fricções geopolíticas e os gargalos da cadeia de suprimentos pandêmica levaram patrocinadores dos EUA e do Canadá a realocar partes de seus portfólios de fabricação para mais perto dos Estados Unidos. A proximidade do México, sua força de trabalho bilíngue e as vantagens tarifárias do USMCA permitem ciclos mais rápidos e auditorias da FDA simplificadas, incentivando parcerias como Lupin–Huons para cobertura regional de suprimentos. Linhas de fabricação flexíveis dentro das zonas de livre comércio brasileiras atraem igualmente fabricantes de medicamentos especializados que buscam se proteger da dependência excessiva da Ásia. À medida que essas relocalizações amadurecem, o mercado de organizações de fabricação contratada farmacêutica da América Latina ganha volumes de base consistentes que suavizam o agendamento da produção e elevam a utilização das plantas.

Expansão da fabricação local de vacinas pós-COVID-19

Os consórcios da era pandêmica injetaram recursos públicos e privados em suítes de envase e acabamento de vacinas, laboratórios BSL-2 e câmaras frias auxiliares. A colaboração da Eurofarma com a Pfizer-BioNTech para fornecer doses de mRNA em toda a região exemplifica a nova orientação exportadora das linhas locais de vacinas. Além das imunizações contra o coronavírus, as CMOs agora produzem imunizações de rotina, como antígenos pneumocócicos e de HPV, captando contratos de longo prazo dos ministérios da saúde. Esta atividade estimula segmentos auxiliares — de fabricantes de frascos de vidro a fornecedores de gelo seco — multiplicando a captura de valor para o mercado de organizações de fabricação contratada farmacêutica da América Latina.

Otimização de processos habilitada por IA impulsionando as margens das CMOs

A automação de documentos por IA generativa da Samsung Biologics e o conjunto de ferramentas Pharma 5.0 da Pfizer CentreOne destacam os primeiros êxitos da inteligência artificial dentro da produção regulada.[1]Eunju Hong, "Estudo de Caso: Samsung Biologics Automatiza Trabalhos Baseados em IA Generativa," Samsung SDS, samsungsds.com Algoritmos de reconhecimento de padrões preveem desvios de lotes, reduzem drasticamente desvios, o tempo de retorno de investigações e diminuem o desperdício. O aumento de produtividade permite às CMOs oferecer preços mais competitivos sem comprometer a qualidade, cultivando uma reputação de maturidade digital que atrai clientes biotecnológicos com mentalidade tecnológica para o mercado de organizações de fabricação contratada farmacêutica da América Latina.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inspeções regulatórias frequentes causando atrasos em projetos | -0.4% | Brasil, México, Colômbia | Curto prazo (≤ 2 anos) |

| Volatilidade cambial impactando os custos de matérias-primas importadas | -0.3% | Argentina, Brasil, Chile | Curto prazo (≤ 2 anos) |

| Escassez de talentos treinados em BPF em cidades secundárias | -0.5% | Brasil, México, Argentina | Médio prazo (2 a 4 anos) |

| Instabilidade da rede elétrica elevando os custos operacionais no Nordeste do Brasil | -0.2% | Nordeste do Brasil | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Inspeções regulatórias frequentes causando atrasos em projetos

A agenda da ANVISA para 2025 intensificou as auditorias de BPF não anunciadas, obrigando as plantas a manter prontidão permanente para inspeções e, ocasionalmente, suspender a produção para remediação. A COFEPRIS adotou postura semelhante, ampliando a harmonização de dossiês transfronteiriços com a FDA, o que aumenta a carga de documentação. As CMOs menores no mercado de organizações de fabricação contratada farmacêutica da América Latina desviam engenheiros do aprimoramento de processos para o combate a conformidades, diluindo o foco dos recursos e retardando os lançamentos de transferências de tecnologia.

Volatilidade cambial impactando os custos de matérias-primas importadas

A maioria dos IFAs, filtros e bolsas descartáveis de bioprocessamento é denominada em dólares, enquanto a receita das CMOs frequentemente se acumula em reais ou pesos. Oscilações acentuadas, particularmente na Argentina, corroem a visibilidade da margem e forçam cláusulas de reajuste de preços que alguns patrocinadores resistem. Os operadores se protegem por meio de contratos a termo, mas o custo dos instrumentos financeiros ainda comprime os ganhos, limitando o reinvestimento em modalidades avançadas no mercado de organizações de fabricação contratada farmacêutica da América Latina.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Fabricação de IFA Consolida a Química de Alto Valor

As linhas de IFA responderam por 42,10% da participação do mercado de organizações de fabricação contratada farmacêutica da América Latina em 2025, e a previsão de CAGR de 3,62% sublinha a preferência dos clientes em terceirizar a síntese de compostos potentes. Plantas brasileiras e mexicanas agora operam suítes dedicadas de IFA de alta potência (HPAPI) com barreiras de proteção ao ocupante que atendem às revisões do Anexo 1 da UE. A embalagem secundária permanece menor, mas se beneficia dos mandatos de serialização que exigem atualizações de linha em toda a região. À medida que a confiança regulatória aumenta, os inovadores canalizam mais transferências de tecnologia para etapas complexas em instalações latinas, elevando o portfólio pendente denominado em dólares para o mercado de organizações de fabricação contratada farmacêutica da América Latina.

O crescimento do trabalho de IFA biológica enriquece ainda mais as margens. Conjuntos de uso único e instalações de filtração de fluxo tangencial tornam-se comuns, enquanto os laboratórios analíticos adotam testes de liberação baseados em espectrometria de massa. Consequentemente, a evolução do mix de serviços migra a receita da compressão de comprimidos de baixa margem para a produção de ingredientes químicos e biológicos de maior valor, impulsionando ciclos de reinvestimento que reforçam a competitividade regional dentro do mercado de organizações de fabricação contratada farmacêutica da América Latina.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Tipo de Molécula do Fármaco: Terapias Avançadas Ganham Impulso

As pequenas moléculas ainda sustentam 56,85% da receita graças à demanda estabelecida por genéricos e à química escalável. Porém, o CAGR de 3,95% na fabricação de terapias celulares e gênicas ilustra a mudança de portfólio. As CDMOs adaptam suítes Grau B para envase e acabamento de vetores virais, e os reguladores elaboram diretrizes de biológicos com aprovação acelerada. Pipelines de biológicos, como anticorpos monoclonais, impulsionam instalações híbridas de aço inoxidável e uso único que diversificam o risco e atraem clientes biotecnológicos com capital de risco para o mercado de organizações de fabricação contratada farmacêutica da América Latina.

As modalidades emergentes criam efeitos de rede: à medida que os patrocinadores fora dos EUA garantem fornecimento confiável de vetores virais, eles também transferem trabalhos analíticos e de estabilidade. Esse ciclo virtuoso direciona mais capital para plataformas especializadas, diluindo gradualmente o peso das pequenas moléculas sem deslocar seu papel dominante na receita até 2031.

Por Escala de Operação: Lotes Clínicos se Aceleram

Os lotes em escala comercial representaram 61,70% do tamanho do mercado de organizações de fabricação contratada farmacêutica da América Latina em 2025, refletindo décadas de exportações de genéricos. No entanto, a produção em fase clínica registra um CAGR de 5,05% à medida que os patrocinadores relocalizam ensaios de Fase II e Fase III para aproveitar coortes de pacientes diversificadas. As CMOs investem em isoladores flexíveis de pequenos lotes, laboratórios de métodos microbiológicos rápidos e sistemas de registros de lote eletrônicos. Capacidades de resposta rápida permitem que vençam estruturas de múltiplos estudos que se traduzem em fornecimento comercial futuro, cimentando a presença de longo prazo dos patrocinadores no mercado de organizações de fabricação contratada farmacêutica da América Latina.

Os sistemas de fabricação contínua para sólidos orais ilustram como as lições das linhas de alto volume migram para configurações em estágio inicial, comprimindo os cronogramas de transferência de tecnologia. Os patrocinadores, consequentemente, firmam parceiros regionais precocemente, reforçando a fidelização e inflacionando o valor opcional das reservas de capacidade.

Por Usuário Final: Democratização por meio de Biotecnologia Virtual

A Grande Farmacêutica ainda controla 45,80% dos gastos devido a contratos de medicamentos bloqueadores legados e lançamentos em múltiplos países. No entanto, entidades biotecnológicas virtuais — empresas construídas em torno de um ou dois ativos sem fabricação interna alguma — expandem-se a um CAGR vigoroso de 4,45%. Essas equipes enxutas valorizam soluções completas que abrangem desde lotes toxicológicos até frascos comerciais, tornando as CDMOs integradas responsáveis por todo o continuum da química à clínica no mercado de organizações de fabricação contratada farmacêutica da América Latina.

Os fabricantes de genéricos também terceirizam etapas complexas, como secagem por atomização ou revestimento contínuo, liberando sua própria capacidade para moléculas principais. A crescente diversidade de clientes estabiliza as curvas de demanda e reduz a exposição a renegociações de conta única, aumentando a resiliência financeira das CMOs regionais.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Área Terapêutica: Oncologia Domina, SNC Avança

A oncologia gerou 38,05% das vendas de 2025, impulsionada pelo aumento regional da incidência de câncer e pela robusta demanda contratual por contenção de HPAPI e linhas de envase e acabamento asséptico. Simultaneamente, os terapêuticos do SNC exibem o CAGR mais rápido de 4,33% até 2031, à medida que a conscientização sobre saúde mental cresce e os inovadores reposicionam ativos de neurologia para mercados emergentes. Bolsas multicâmara para antiepilépticos injetáveis e microesferas de depósito para terapia da esquizofrenia entram nos pipelines de transferência de tecnologia, enriquecendo a diversidade de produtos do mercado de organizações de fabricação contratada farmacêutica da América Latina.

Os medicamentos cardiovasculares sustentam volume por meio de programas de cuidados crônicos, enquanto as vacinas contra doenças infecciosas mantêm a utilização de base dos tanques de mistura de adjuvantes instalados durante a pandemia. Esse mosaico terapêutico equilibra a ciclicidade e apoia a especialização contínua da força de trabalho.

Análise Geográfica

O Brasil deteve 48,40% da participação do mercado de organizações de fabricação contratada farmacêutica da América Latina em 2025, ancorado pela rede da Eurofarma que inclui o complexo de Itapevi, produzindo mais de 411 milhões de unidades anualmente. A plataforma de dossiê digital da ANVISA, lançada em 2025, reduz os gargalos de revisão, encorajando os patrocinadores a registrar portfólios de produtos maiores. No entanto, a instabilidade elétrica no Nordeste e a depreciação da moeda local exigem planos robustos de mitigação de riscos para plantas que dependem de serviços ininterruptos.

O Chile, embora menor, tem projeção de superar os pares com um CAGR de 4,82%, impulsionado por fundamentos macroeconômicos previsíveis e estatutos pró-investimento que reembolsam até 50% das despesas de P&D. Seus vínculos com a Aliança do Pacífico abrem corredores isentos de tarifas para a Ásia, atraindo CMOs focadas em biológicos de exportação intensiva a escolher parques industriais em Santiago. Como resultado, os patrocinadores que buscam diversificação em dois hemisférios canalizam lotes clínicos e comerciais de pequeno volume para as linhas chilenas, ampliando a presença do mercado de organizações de fabricação contratada farmacêutica da América Latina no Cone Sul.

A Argentina fornece capacidades de nicho em fracionamento de plasma e envase e acabamento de mRNA sob o programa de transferência de tecnologia da OPAS, porém as tensões de capital de giro decorrentes da volatilidade do peso forçam custos elevados de proteção cambial. O México aproveita as regras de origem do USMCA para hospedar síntese de IFA para genéricos destinados aos EUA, enquanto a simplificação do INVIMA da Colômbia posiciona Bogotá como um hub emergente de serialização. Em conjunto, essas geografias secundárias fornecem redundância e portfólios de risco específicos para clientes, garantindo que o mercado de organizações de fabricação contratada farmacêutica da América Latina exiba dispersão geográfica que proteja a receita contra choques em nível de país.

Panorama regulatório

A fabricação terceirizada de produtos farmacêuticos na América Latina é supervisionada por reguladores nacionais de saúde que aplicam as Boas Práticas de Fabricação (BPF) em atividades de substância farmacêutica, dose acabada e condicionamento (embalagem), liderados pela ANVISA (Brasil), pela COFEPRIS (México) e pela ANMAT (Argentina). Os esforços de alinhamento regional ligados à participação no PIC/S aumentaram as expectativas quanto a práticas de inspeção e pacotes de documentação internacionalmente comparáveis, o que elevou o nível de exigência de conformidade para as CMOs que atendem cadeias de suprimento em múltiplos países.

O México reforçou o vínculo entre a capacidade de produção nacional e a demanda do setor público por meio das Diretrizes para a Promoção do Investimento em Território Nacional na Produção de Medicamentos e Insumos de Saúde, publicadas em maio de 2026. Essas diretrizes enfatizam a fabricação local, o envase e a infraestrutura de embalagem, ao mesmo tempo em que se vinculam a preferências de compras consolidadas. Paralelamente, estruturas de BPF como a NOM-059-SSA1-2015 permanecem centrais no México para fabricação, condicionamento e controle de qualidade, enquanto o Brasil continuou a intensificar a supervisão por meio da intensidade de inspeção liderada pela ANVISA e do tratamento de dossiês baseado em plataforma introduzido em 2025, afetando os cronogramas de projetos e os custos de preparação para CMOs regionais e voltadas à exportação.

Análise da cadeia de valor

A cadeia de valor começa com insumos frequentemente importados e denominados em dólares, incluindo IFAs para alguns programas, excipientes, componentes de embalagem primária e consumíveis de bioprocesso, como membranas de filtração, resinas de cromatografia e conjuntos de uso único, sendo as dependências de fonte única um obstáculo recorrente. As CMOs então realizam a transferência de tecnologia, a validação de métodos analíticos e o aumento de escala para a fabricação segundo as BPF em formas farmacêuticas de IFA e de dose acabada. O condicionamento segue com a embalagem secundária e, quando exigido, a serialização ou agregação, com a liberação de qualidade e a distribuição realizadas por meio de redes logísticas com controle de temperatura para vacinas, produtos biológicos e outros produtos sensíveis.

As operações de fabricação estão centradas em corredores industriais estabelecidos que conectam clusters de produção à infraestrutura logística. Na prática, o eixo São Paulo-Campinas sustenta rotas de cadeia fria ligadas ao Aeroporto Internacional de Viracopos, viabilizando a distribuição regional e o manuseio de exportações. Rio abaixo, os patrocinadores distribuem por meio de distribuidores nacionais, redes de farmácias hospitalares e de varejo e canais de compras governamentais, enquanto o escrutínio regulatório de órgãos como a ANVISA e a COFEPRIS aumenta a participação de volume tratado por instalações certificadas e bem capitalizadas. Isso também eleva o papel de laboratórios especializados de QA/QC e de parceiros de embalagem conformes dentro do ecossistema de fabricação terceirizada.

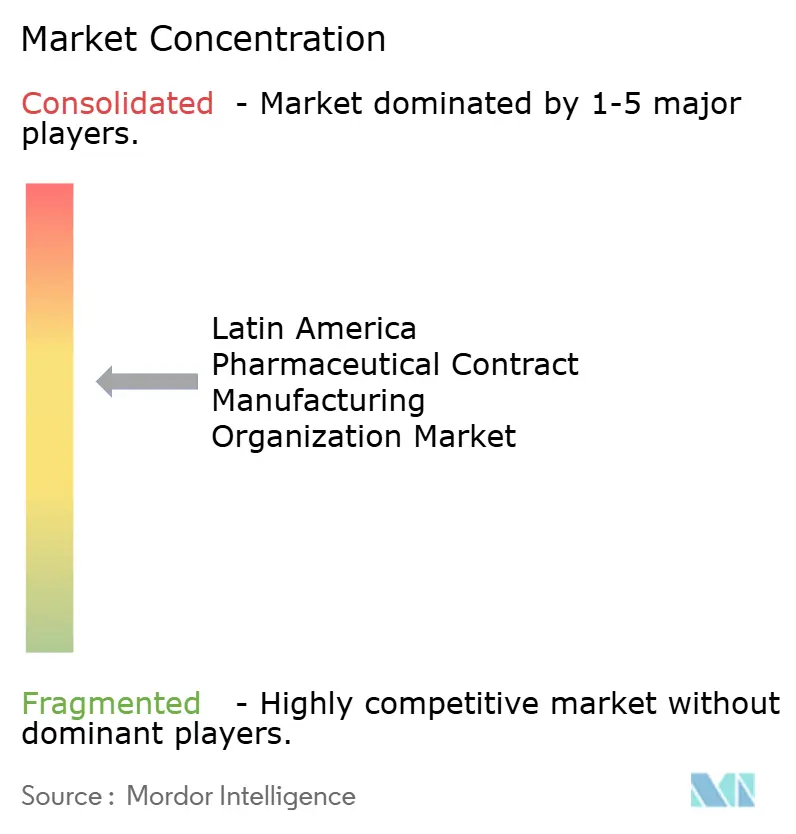

Cenário Competitivo

A concorrência é moderadamente concentrada. Gigantes globais como Catalent, Lonza e Thermo Fisher ancoram capacidades premium de biológicos e produtos estéreis, enquanto líderes regionais como Eurofarma, Grifols e Megalabs dominam sólidos de alto volume e derivados de plasma. O site de São Paulo da Catalent concentra-se em transferências de tecnologia de dissolução rápida Zydis, enquanto a Lonza faz parcerias com incubadoras biotecnológicas locais para co-desenvolver ensaios analíticos de terapia celular. Esses investimentos aguçam o gradiente tecnológico dentro do mercado de organizações de fabricação contratada farmacêutica da América Latina.

A digitalização diferencia os concorrentes: a automação de auditorias por IA da Samsung Biologics comprime os ciclos de conformidade, conferindo-lhe uma vantagem de tempo de chegada ao mercado. A Eurofarma combina painéis de OEE impulsionados por MES com arrays fotovoltaicos que reduzem as emissões de Escopo 2, atraindo patrocinadores orientados por ESG que buscam divulgações de pegada de carbono. A Megalabs canaliza sua instalação de USD 70 milhões do IDB Invest em salas limpas modulares que podem alternar entre linhas de penicilina e cefalosporina, melhorando a flexibilidade para os pipelines dos clientes.

Espaços em branco permanecem na fabricação de vetores virais e na embalagem de cadeia ultrafria. Empresas que expandem a logística de 2-8 °C para formatos de −70 °C podem capturar plataformas emergentes de edição gênica. Da mesma forma, serviços de orquestração da cadeia de suprimentos para ensaios clínicos — kitting validado por temperatura e gestão de devoluções — proporcionam fidelização incremental. À medida que os patrocinadores agrupam esses serviços adjuntos, os players integrados garantem acordos de serviços mestre de vários anos, reforçando a visibilidade da receita em todo o mercado de organizações de fabricação contratada farmacêutica da América Latina.

Líderes da Indústria de Organizações de Fabricação Contratada Farmacêutica da América Latina

Catalent, Inc.

Thermo Fisher Scientific Inc.

Lonza Group AG

Boehringer Ingelheim International GmbH

Pfizer Inc. (Pfizer CentreOne)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Programas de investimento nominados e expansões de capacidade em vários países estão criando espaço em branco para CMOs e embaladores terceirizados que possam apoiar o aumento de escala em conformidade, a validação e a liberação confiável, tanto para o abastecimento regional quanto para programas voltados à exportação. O México é um exemplo claro de formação de demanda impulsionada por política industrial, com o anúncio do Projeto de Investimento em Saúde de maio de 2026, totalizando 21 bilhões de pesos em financiamento do setor privado em sete empreendimentos de produção farmacêutica envolvendo empresas como Abbott, Bristol Myers Squibb, Sanofi e Liomont. A implementação amplia a base de parceiros para serviços locais de desenvolvimento, fabricação e embalagem alinhados aos requisitos da COFEPRIS e a critérios de localização vinculados a compras públicas.

O Brasil e centros menores adicionam faixas adicionais de oportunidade em injetáveis, vacinas e sólidos de alto rendimento. O plano federal para estruturar uma PPP do Complexo Industrial de Biotecnologia em Saúde no Rio de Janeiro (referenciado em escala de USD 1,2 bilhão) visa aumentar a produção regional de vacinas, enquanto expansões de capacidade privada, como o investimento de USD 1,09 bilhão da Novo Nordisk em abril de 2025 para capacidade de GLP-1 e a expansão da fábrica da Adium no Paraguai, em março de 2026, de USD 60 milhões (para 100 milhões de unidades por ano), aumentam a demanda por transferência de tecnologia qualificada, QA/QC e capacidade de embalagem conforme. Juntos, esses movimentos elevam a necessidade de distribuição com capacidade de cadeia fria e de fornecedores de embalagem capazes de integrar serialização e agregação quando os patrocinadores exigem rastreabilidade multimercado.

Desenvolvimentos recentes do setor

- Julho de 2026: a Thermo Fisher Scientific expandiu suas operações no Brasil ao estabelecer uma nova planta de pesquisa. A expansão aumenta as capacidades na região que apoiam programas de fabricação regulamentados por meio de desenvolvimento aplicado e análises, apoiando patrocinadores que realizam transferências de tecnologia e trabalhos de aumento de escala na América Latina.

- Dezembro de 2025: a AptarGroup adquiriu a Sommaplast, uma fornecedora brasileira de soluções de embalagem farmacêutica para dosagem oral. A aquisição adiciona capacidade especializada de embalagem e capacidade local, apoiando a demanda dos patrocinadores por formatos integrados de dispositivo mais embalagem e um fornecimento regional mais resiliente para produtos acabados.

- Julho de 2024: a Grunenthal anunciou um investimento superior a EUR 80 milhões para modernizar seus sites de produção no Chile e no Equador, aumentando a capacidade de fabricação de formas farmacêuticas sólidas. A modernização amplia o rendimento regional qualificado e pode se traduzir em capacidade mais preparada para terceirização, à medida que as plantas atualizam sistemas alinhados às expectativas de BPF.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado é definido como a receita obtida com trabalhos de fabricação farmacêutica terceirizada prestados por fabricantes terceirizados especializados para empresas farmacêuticas em toda a América Latina. Abrange a atividade contratada desde a produção de ingredientes ativos até a fabricação de formas farmacêuticas acabadas e serviços relacionados de embalagem secundária.

Exclusões de escopo: o dimensionamento exclui a produção interna cativa realizada apenas para uma empresa controladora, e também exclui a contratação puramente de pesquisa que não resulte em receita de fabricação.

Visão geral da segmentação

- Por Tipo de Serviço

- Fabricação de IFA

- Pequena Molécula

- Grande Molécula

- IFA de Alta Potência (HPAPI)

- Desenvolvimento e Fabricação de FDF

- Dose Sólida

- Dose Líquida

- Dose Injetável

- Embalagem Secundária

- Fabricação de IFA

- Por Tipo de Molécula do Fármaco

- Pequena Molécula

- Biológicos

- Terapias Avançadas (Celular e Gênica)

- Por Escala de Operação

- Fabricação em Fase Clínica

- Fabricação em Escala Comercial

- Por Usuário Final

- Grande Farmacêutica

- Farmacêutica Genérica

- Biotecnologia Emergente / Virtual

- Farmacêutica Especializada

- Por Área Terapêutica

- Oncologia

- Cardiovascular

- Sistema Nervoso Central (SNC)

- Doenças Infecciosas

- Outras Áreas Terapêuticas

- Por País

- Brasil

- Chile

- Argentina

- Restante da América Latina

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para estabelecer a base factual do modelo, com ênfase na produção farmacêutica, nos fluxos comerciais e no ambiente político que moldam as decisões de terceirização na América Latina. Coletamos estatísticas públicas e pontos de referência de fontes como publicações da OPAS e da OMS, tabelas de comércio da UN Comtrade para insumos e medicamentos farmacêuticos, indicadores macroeconômicos do Banco Mundial, portais nacionais de saúde e regulação no Brasil e no México, e periódicos revisados por pares que abordam tendências de fabricação farmacêutica.

Para traduzir o contexto em insumos de dimensionamento utilizáveis, também revisamos material secundário, como relatórios anuais de empresas, apresentações a investidores, sites de associações e imprensa confiável, para entender o mix de serviços e as adições de capacidade. Em alguns casos, assinaturas pagas que dão suporte a dados financeiros de empresas, patentes e verificações de importação e exportação em nível de envio foram utilizadas para validar premissas direcionalmente importantes. Essas fontes documentais são apenas ilustrativas, e muitas outras referências públicas e pagas foram utilizadas para coleta, verificação cruzada e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em entrevistas e pesquisas estruturadas com fabricantes terceirizados, gerentes de terceirização farmacêutica, especialistas em qualidade e regulação, e líderes de cadeia de suprimentos que administram a produção e o abastecimento regionais. As respostas dos entrevistados foram utilizadas para confirmar quais serviços são rotineiramente terceirizados, como os preços variam por forma farmacêutica e tipo de molécula, e quais mercados nacionais estão impulsionando novos contratos. Em seguida, utilizamos esses esclarecimentos para refinar premissas nos casos em que as divulgações públicas não eram suficientemente específicas para o mix de serviços na América Latina.

Distribuição dos entrevistados do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 15% | |

| Nível médio: 48% | Líderes funcionais/de unidade: 26% | |

| Empresas menores: 15% | Gerentes: 59% |

Dimensionamento de mercado e previsão

A lógica central de dimensionamento é construída usando uma abordagem top-down, na qual a produção, a penetração de terceirização e as participações no mix de serviços são aplicadas a um conjunto de demanda da América Latina, sendo em seguida convertidas em receita de serviços usando faixas de preço realistas. Os totais foram corroborados por meio de aproximações seletivas bottom-up, incluindo a consolidação de uma amostra de receitas de fabricantes terceirizados e a verificação dos volumes implícitos em relação ao rendimento típico das plantas para as principais formas farmacêuticas.

As principais entradas do modelo incluíram a divisão do trabalho terceirizado entre IFA, fabricação de dose acabada e embalagem secundária, a participação da fabricação clínica versus comercial, a progressão média de preços por forma farmacêutica e sinais de demanda em nível de país ligados ao Brasil, ao México e ao restante da região. Também utilizamos os movimentos de exportação e importação de insumos farmacêuticos, os efeitos cambiais sobre as receitas reportadas e as expansões de capacidade anunciadas para evitar contagem excessiva. Para a previsão, foi utilizada análise de cenários em torno da intensidade de terceirização e dos preços, com cenários ancorados em visões de consenso coletadas nas entrevistas sobre o fluxo de contratos e a utilização prováveis nos próximos anos. Onde apareceram lacunas de divulgação em nível de empresa, aplicamos faixas e depois as estreitamos usando comparações entre pares e o mix de serviços descrito pelos entrevistados como mais comum.

Validação de dados e ciclo de atualização

A validação foi tratada por meio de várias camadas de verificação, para que o viés de fonte única não determinasse o número final. Comparamos os resultados do modelo com sinais independentes, como movimentos comerciais das categorias farmacêuticas relevantes, mudanças de capacidade conhecidas e a divisão esperada entre trabalho de IFA e de dose acabada, e então investigamos variações que pareciam grandes demais para o contexto local da América Latina.

Antes da aprovação final, o modelo é revisado em etapas, incluindo uma segunda análise das premissas por outro analista, verificações matemáticas e testes de sensibilidade sobre preços e taxas de terceirização. Se os resultados saíssem das faixas esperadas, os entrevistados eram recontatados para esclarecer o que mudou, como uma grande vitória contratual, uma mudança regulatória ou uma grande oscilação cambial. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, e uma revisão final antes da entrega é concluída para que o cliente receba a visão mais recente.

Tamanho do mercado de fabricação terceirizada de produtos farmacêuticos na América Latina, segundo a Mordor Intelligence, comparado a outras estimativas publicadas

Os tamanhos de mercado publicados sobre este tema podem parecer muito distantes entre si porque os grupos definem o perímetro de serviços de forma diferente e também variam quanto ao ano utilizado, ao tratamento cambial e ao que consideram receita de fabricação. As diferenças também surgem do peso atribuído aos sinais públicos de produção e comércio em comparação com premissas baseadas em entrevistas sobre taxas de terceirização.

Algumas estimativas ampliam o escopo além da fabricação, incluindo pesquisa contratada e outros serviços de apoio, o que naturalmente eleva o total. Para a Mordor Intelligence, a contagem se limita à receita de organizações de fabricação terceirizada em fabricação de IFA, desenvolvimento e fabricação de formulação de dose acabada, e embalagem secundária na América Latina. Isso mantém o número vinculado ao trabalho de fabricação que é efetivamente terceirizado e faturado.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | USD 3,21 bilhões (2026) | |

| Consultoria Global A | USD 24,09 bilhões (2026) | Este número agrupa a fabricação terceirizada junto com pesquisa contratada e serviços de apoio relacionados, de modo que o total não se limita à receita apenas de fabricação. Também utiliza um horizonte de crescimento mais longo, que pode incorporar premissas mais agressivas de terceirização e preços. |

| Consultoria Regional B | USD 3,08 bilhões (2024) | A estimativa está ancorada em um ano-base anterior e pode diferir devido ao momento cambial e à forma como categorias de serviço, como embalagem secundária e trabalho de desenvolvimento, são tratadas. A transparência limitada sobre como o trabalho de fase clínica versus comercial é ponderado também pode alterar o total. |

A tabela mostra que a principal dispersão é explicada pelo escopo e pelo momento, e não por uma única escolha matemática. Ao manter os insumos rastreáveis a serviços de fabricação, sinais de demanda por país e padrões de terceirização confirmados por entrevistas, o tamanho de mercado resultante permanece replicável e mais fácil de reconciliar à medida que surgem novas capacidades e contratos.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de organizações de fabricação contratada farmacêutica da América Latina?

O tamanho do mercado de organizações de fabricação contratada farmacêutica da América Latina foi de USD 3,21 bilhões em 2026 e tem projeção de atingir USD 3,63 bilhões até 2031.

Qual país detém a maior participação em fabricação contratada na América Latina?

O Brasil domina com 48,40% de participação de mercado devido à infraestrutura estabelecida e aos marcos regulatórios favoráveis.

Qual segmento de serviço está crescendo mais rapidamente nas CMOs regionais?

A fabricação de IFA apresenta o maior crescimento, com previsão de expansão a um CAGR de 3,62% até 2031, à medida que os patrocinadores terceirizam a química de compostos de alta potência.

Com que rapidez os serviços de fabricação em fase clínica estão se expandindo?

A fabricação de lotes clínicos tem expectativa de crescer a um CAGR de 5,05% devido ao aumento da atividade de ensaios de Fase II/III migrando para a região.

Por que as empresas norte-americanas estão transferindo a produção para a América Latina?

A relocalização próxima reduz o risco logístico, beneficia-se das condições comerciais do USMCA e mantém as plantas dentro de regimes regulatórios similares, ao mesmo tempo que reduz os custos.

Qual área terapêutica oferece o maior potencial de crescimento para as CMOs?

Os terapêuticos do SNC lideram o crescimento com um CAGR projetado de 4,33%, refletindo o aumento do investimento em pipelines de tratamento de saúde mental.

Página atualizada pela última vez em: