Tamanho e Participação do Mercado de Tampas e Fechamentos Farmacêuticos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.80 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.80 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.99% CAGR |

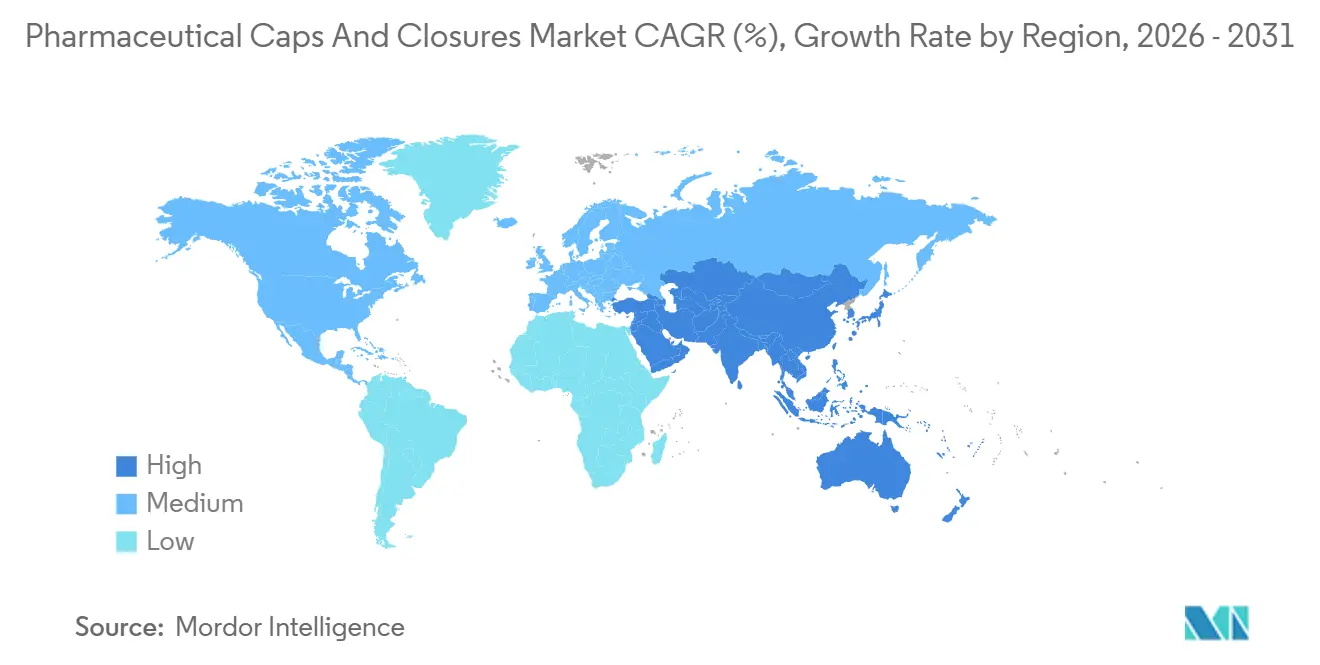

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

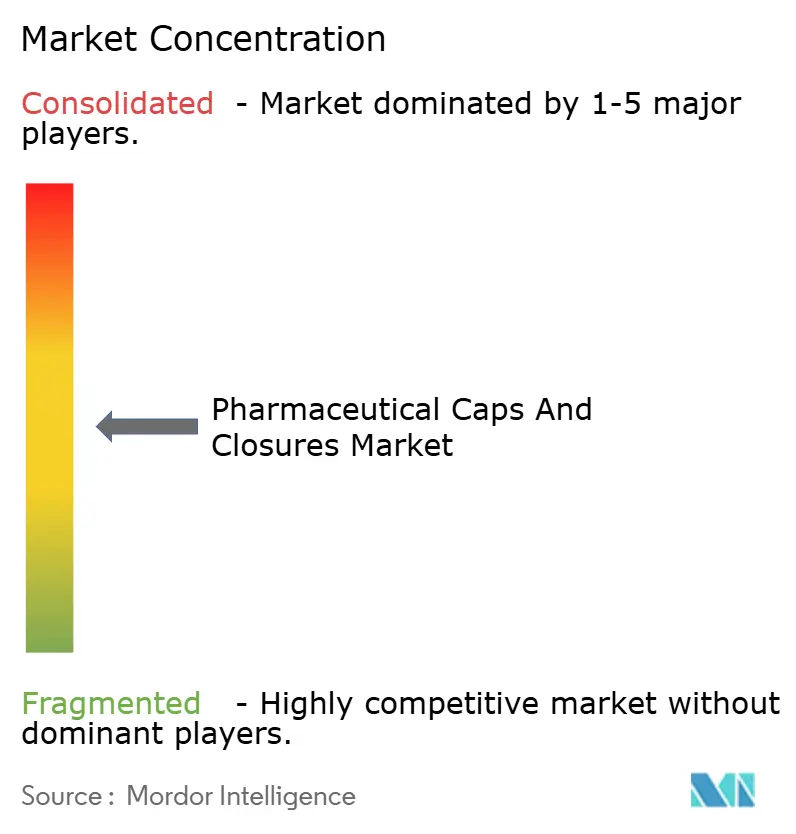

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tampas e Fechamentos Farmacêuticos por Mordor Intelligence

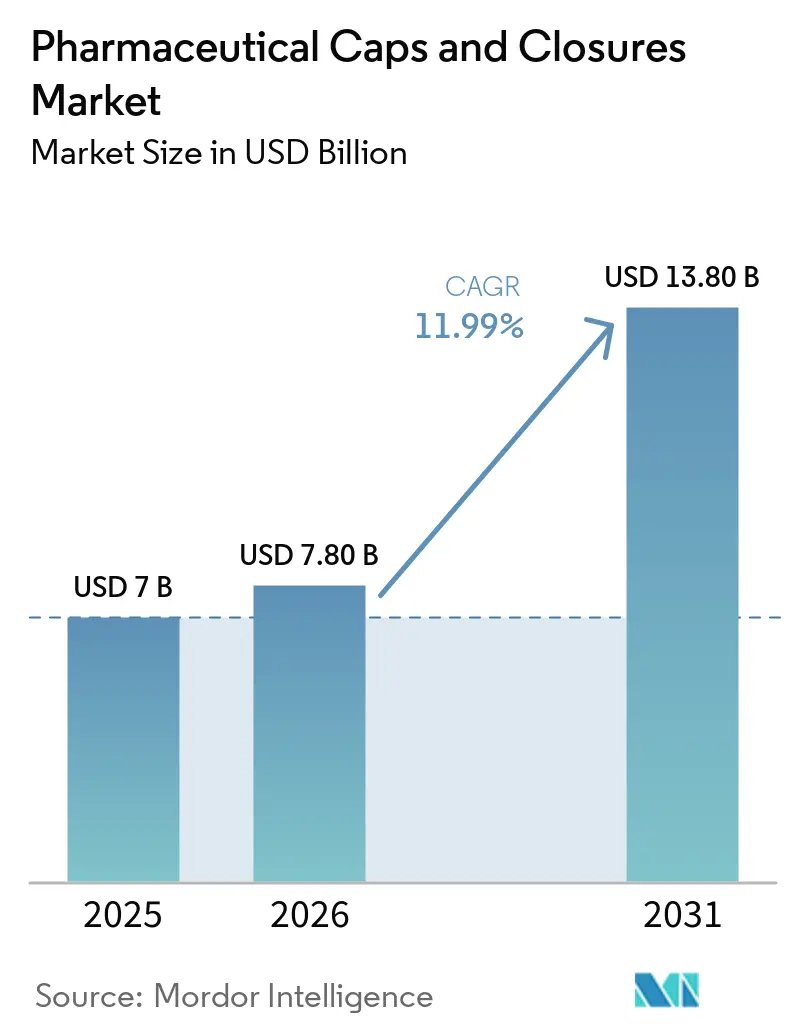

O tamanho do Mercado de Tampas e Fechamentos Farmacêuticos deve crescer de USD 7 bilhões em 2025 para USD 7,80 bilhões em 2026 e está previsto para atingir USD 13,80 bilhões até 2031 a um CAGR de 11,99% no período 2026-2031.

À medida que a demanda por biológicos e injetáveis avançados aumenta, o mercado de tampas e fechamentos farmacêuticos está passando por uma transformação. Essa mudança é impulsionada por vários fatores: a pressão por melhorias na integridade do sistema de fechamento de recipientes após a revisão do Anexo 1 das BPF da UE, e a rápida expansão dos sistemas pré-preenchidos. Os componentes elastoméricos de alto valor estão experimentando forte impulso, acompanhados de investimentos significativos em formatos prontos para uso (RTU). Regulamentações mais rígidas de resistência infantil estão impulsionando ainda mais o capital em direção a tecnologias de fechamento premium. No entanto, os fabricantes enfrentam desafios como a volatilidade dos preços das matérias-primas e limites mais rigorosos para extraíveis e lixiviáveis (E&L), que os obrigam a reformular formulações enquanto mantêm a rentabilidade. Em meio a essas dinâmicas, fornecedores estabelecidos com capacidades de teste acreditadas e extensos portfólios de patentes estão consolidando sua participação de mercado, enquanto players menores lutam com os altos custos de validação. Dado esse equilíbrio entre fatores de oferta e demanda, o mercado de tampas e fechamentos farmacêuticos está posicionado para um crescimento sustentado de dois dígitos até o final da década.

Principais Conclusões do Relatório

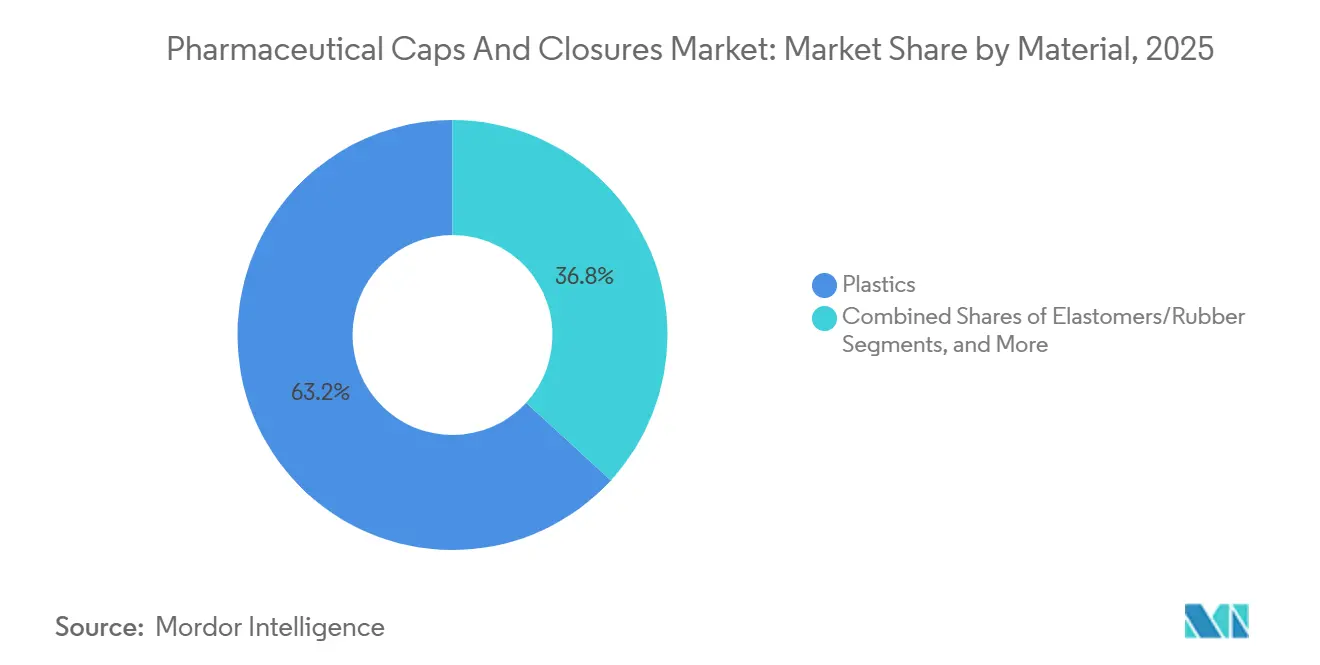

- Por material, os plásticos detinham 63,18% da participação do mercado de tampas e fechamentos farmacêuticos em 2025, enquanto os elastômeros estão projetados para registrar o CAGR mais rápido de 13,87% até 2031.

- Por tipo de fechamento, os selos lideraram com 28,71% de participação na receita do tamanho do mercado de tampas e fechamentos farmacêuticos em 2025; os componentes para seringas e cartuchos devem se expandir a um CAGR de 13,17% até 2031.

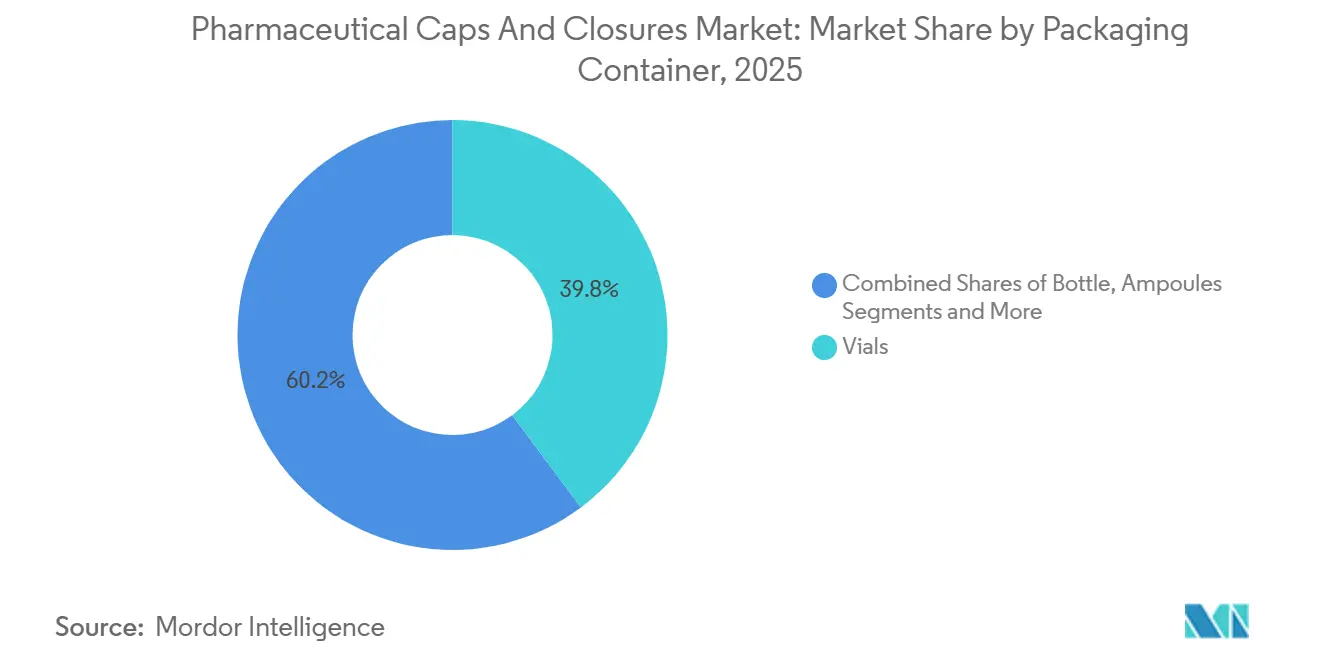

- Por embalagem primária, os frascos de vidro representaram 39,81% da receita do mercado de tampas e fechamentos farmacêuticos em 2025, enquanto as seringas pré-preenchidas avançam a um CAGR de 13,66% até 2031.

- Por geografia, a América do Norte comandou 35,18% da receita do mercado de tampas e fechamentos farmacêuticos em 2025; a Ásia-Pacífico está projetada para crescer mais rapidamente a um CAGR de 14,19% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Tampas e Fechamentos Farmacêuticos

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescimento de biológicos e injetáveis eleva a demanda por rolhas para frascos, selos e fechamentos para seringas/cartuchos | 3.2% | Global, com concentração na América do Norte e Europa para biológicos originadores; Ásia-Pacífico para biossimilares | Médio prazo (2-4 anos) |

| Mandatos mais rígidos de resistência infantil e evidência de violação aumentam a adoção de fechamentos CRC/TE | 1.8% | América do Norte e UE; aplicação emergente nos mercados da APAC | Curto prazo (≤ 2 anos) |

| Expansão de componentes estéreis prontos para uso para envase asséptico impulsiona os fechamentos RTU | 2.9% | Global, liderado pela América do Norte e Europa; adoção na APAC em aceleração | Médio prazo (2-4 anos) |

| Mudança para autoadministração/cuidados domiciliares aumenta a necessidade de fechamentos de dosagem intuitivos e oftálmicos/nasais | 2.1% | América do Norte e Europa para gestão de doenças crônicas; APAC para terapias de diabetes e respiratórias | Longo prazo (≥ 4 anos) |

| O Anexo 1 das BPF da UE de 2022 impulsiona melhorias na integridade do fechamento de recipientes e adoção de CCIT | 2.5% | Europa (obrigatório); América do Norte e APAC (boas práticas voluntárias) | Médio prazo (2-4 anos) |

| O armazenamento ultrafrio/criogênico para ATMPs requer fechamentos de elastômero/laminados de próxima geração | 1.4% | América do Norte e Europa para terapias celulares/gênicas; penetração limitada na APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Biológicos Impulsionam Aumento na Demanda por Rolhas para Frascos, Selos e Fechamentos para Seringas

Em 2025, os biológicos representaram uma parcela significativamente maior do valor dos fechamentos em comparação ao volume, impulsionando um aumento de 20,3% ano a ano na receita de componentes de alto valor para a West Pharmaceutical Services, superando o crescimento geral de vendas da empresa.[1]Orientação Preliminar sobre Impurezas de Nitrosaminas, Administração de Alimentos e Medicamentos dos EUA, fda.gov Os agonistas do receptor GLP-1 sozinhos contribuíram com 10% para a receita total da empresa West, demonstrando o impacto substancial de uma única classe de medicamentos na demanda por fechamentos. Frascos de maior formato e cartuchos para biológicos apresentam desafios durante os ciclos de congelamento-descongelamento, pois as rolhas de butila convencionais não conseguem resolver as incompatibilidades de expansão térmica. As rolhas com revestimento FluroTec da West abordaram esse problema ao atingir um delta de expansão térmica inferior a 5 ppm/°C e reduzir as taxas de vazamento em 40% durante a validação criogênica. Essa inovação permitiu que a West enviasse 43 bilhões de componentes em 2025 a preços premium. À medida que os biológicos em desenvolvimento avançam para os estágios finais dos ensaios clínicos, espera-se que a demanda por rolhas, selos e êmbolos de alta qualidade impulsione um crescimento significativo no mercado de tampas e fechamentos farmacêuticos.

Regulamentações Mais Rígidas Impulsionam a Adoção de Fechamentos Resistentes a Crianças e com Evidência de Violação

Em janeiro de 2024, a Comissão de Segurança de Produtos de Consumo dos EUA revisou as regulamentações, aumentando o limite de taxa de falha para crianças que tentam abrir embalagens de 80% para 85% em cinco minutos.[2]Orientação Preliminar sobre Caracterização Química de Materiais de Dispositivos Médicos, Administração de Alimentos e Medicamentos dos EUA, fda.gov Simultaneamente, as normas ISO 8317 na Europa tornaram obrigatórias as características de evidência de violação para todos os recipientes de prescrição de dose sólida oral. Essas mudanças regulatórias estão acelerando a adoção de fechamentos integrados CRC/TE, como os oferecidos pela Aptar e Berry Global. As embalagens não conformes agora enfrentam recalls e proibições de distribuição, enfatizando a importância da conformidade. Além disso, a orientação da FDA em 2025 identificou os atrasos na validação de CRC como um fator que contribui para a escassez de medicamentos. Consequentemente, as empresas farmacêuticas estão cada vez mais fazendo parcerias com fornecedores que oferecem portfólios pré-validados, fortalecendo a posição dos players estabelecidos e impulsionando a adoção de recursos CRC/TE no mercado de tampas e fechamentos farmacêuticos.

Aumento nos Componentes Estéreis Prontos para Uso para Envase Asséptico Impulsiona a Demanda por Fechamentos RTU

A SCHOTT Pharma iniciou operações em uma instalação de cartuchos RTU de EUR 100 milhões na Hungria em junho de 2025, atendendo a sites de envase em conformidade com o Anexo 1.[3]SCHOTT Pharma Investe Mais de EUR 100 Milhões em Instalação de Cartuchos RTU na Hungria, SCHOTT Pharma, schott.com O cartucho polimérico TOPPAC recém-lançado pela empresa, introduzido em agosto de 2025, reduz as emissões de CO₂ em 58% em comparação ao vidro, ao mesmo tempo em que atende aos rigorosos limites de partículas. A West Pharmaceutical identificou aproximadamente 700 projetos de remediação do Anexo 1 globalmente, com apenas 15% concluídos no início de 2026. Ao eliminar a necessidade de linhas de despirogênação, as barreiras RTU reduzem os riscos de contaminação e encurtam significativamente os tempos de ciclo. Os êmbolos NeoFlex da Datwyler e as rolhas NovaPure da West, com revestimentos FluroTec, oferecem baixos extraíveis, partículas mínimas e compatibilidade com esterilização por radiação gama — fatores-chave que impulsionam a rápida adoção de soluções RTU no mercado de tampas e fechamentos farmacêuticos.

Tendência Crescente de Autoadministração Eleva a Demanda por Fechamentos de Dosagem Intuitivos e Nasais/Oftálmicos

O spray nasal e-Lockout da Aptar combina resistência infantil com rastreamento de dose habilitado por Bluetooth, alinhando-se com a crescente mudança em direção a terapias controladas pelo paciente. A plataforma oftálmica Novelia da Nemera garante esterilidade por 60 dias após a abertura sem o uso de conservantes, em conformidade com as novas diretrizes da UE que desaconselham o cloreto de benzalcônio. A orientação preliminar da FDA de 2025 sobre engenharia de fatores humanos exige validação de usabilidade com pelo menos 15 usuários representativos para cada tarefa crítica, impulsionando o desenvolvimento de designs de fechamento que priorizam o acesso ergonômico enquanto minimizam o uso indevido. A crescente adoção de formatos conectados, de dose única e sem conservantes ressalta o papel evolutivo dos fechamentos como interfaces ativas, em vez de barreiras passivas, no mercado de tampas e fechamentos farmacêuticos.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| A complexidade de conformidade com E&L e CCIT aumenta os custos de validação/tempo de entrada no mercado | -1.9% | Global, com impacto elevado na América do Norte e Europa devido a estruturas regulatórias rigorosas | Médio prazo (2-4 anos) |

| A volatilidade dos preços das matérias-primas (borracha butílica, alumínio) pressiona as margens | -1.5% | Global, com impacto agudo em regiões dependentes de insumos importados (Europa, Ásia-Pacífico) | Curto prazo (≤ 2 anos) |

| A integração de envase-enchimento-selagem pode reduzir o uso de fechamentos separados em determinados formatos líquidos | -0.8% | América do Norte e Europa para oftálmicos e injetáveis estéreis; adoção limitada na APAC | Longo prazo (≥ 4 anos) |

| O gerenciamento de risco de nitrosaminas restringe as escolhas de elastômeros e a flexibilidade de fornecimento | -1.3% | Global, impulsionado pela aplicação regulatória da FDA e da EMA | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Complexidade de Conformidade com E&L e CCIT Aumenta os Custos de Validação/Tempo de Entrada no Mercado

Estudos abrangentes de E&L em um único par fechamento-recipiente podem custar mais de USD 30.000, enquanto o desenvolvimento de métodos pode atrasar os cronogramas de aprovação em até um ano. A orientação preliminar da FDA de 2024 exige avaliações de risco quantitativas para todos os materiais em contato com o paciente, aumentando significativamente o ônus de E&L. Além disso, o ICH Q3E, previsto para lançamento em 2025, reduz o limite diário de lixiviáveis genotóxicos para 1,5 µg, exigindo a reformulação de elastômeros legados. Os métodos determinísticos de CCIT, como a análise do espaço de cabeça a laser, exigem investimentos de capital próximos a USD 500.000, além de custos anuais de calibração. Esses desafios forçam as empresas menores a ponderar os altos custos de laboratórios internos em relação aos prazos estendidos de terceirização, potencialmente restringindo o crescimento no mercado de tampas e fechamentos farmacêuticos.

Volatilidade dos Preços das Matérias-Primas (Borracha Butílica, Alumínio) Pressiona as Margens

Em 2026, os preços do lingote de alumínio aumentaram para USD 2.550 por tonelada, impulsionados pelas tarifas dos EUA que dobraram de 25% para 50% entre março e junho de 2025. Esse aumento de preço se reflete na margem bruta de 36,2% da West Pharmaceutical em 2025, destacando a pressão dos custos crescentes contra acordos de fornecimento a preço fixo com grandes fabricantes de medicamentos. Da mesma forma, as flutuações nos insumos de isobutileno para borracha butílica obrigam os fornecedores de elastômeros a renegociar contratos ou absorver a erosão das margens. Essa volatilidade dificulta a expansão da capacidade e reduz a visibilidade de preços a longo prazo no mercado de tampas e fechamentos farmacêuticos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Plásticos Lideram, Impulsionados pelo Aumento nas Seringas Pré-preenchidas

Em 2025, os plásticos representaram 63,18% da receita do mercado de tampas e fechamentos farmacêuticos, com uma taxa de crescimento anual composta (CAGR) projetada de 13,87% até 2031. A mudança do setor em direção a cilindros de polímero de olefina cíclica e polipropileno para seringas pré-preenchidas impulsionou a demanda por tampas plásticas compatíveis, batentes traseiros e hastes de êmbolo. A seringa polimérica TOPPAC da SCHOTT, introduzida em janeiro de 2025, reduz as emissões de carbono em 58% em comparação às alternativas de vidro. Ela também é compatível com o autoinjector Maggie da SHL Medical, o que acelerou sua adoção entre os fabricantes de medicamentos biológicos. Os elastômeros permanecem essenciais para aplicações de alta barreira, como biológicos liofilizados e vacinas que exigem vida útil de cinco anos, dependendo de rolhas à base de butila com laminados de fluoropolímero. As linhas de produtos NeoFlex da Datwyler e FluroTec da West demonstram o equilíbrio entre o controle de extraíveis e o gerenciamento da transmissão de oxigênio.

Por Tipo de Fechamento: Selos Reinam, Mas Componentes para Seringas Estão em Ascensão

Em 2025, os selos representaram 28,71% da receita no mercado de tampas e fechamentos farmacêuticos, refletindo seu uso generalizado em formatos de frascos. No entanto, os componentes para seringas e cartuchos devem crescer na taxa mais rápida, com um CAGR de 13,17% projetado até 2031, impulsionado pela crescente prevalência de autoadministração e injeções de biológicos em volumes maiores. Uma seringa lançada em janeiro de 2026 integra um êmbolo de borracha com um batente traseiro de polipropileno, simplificando a montagem durante o processo de envase. Os êmbolos universais se alinham com a transição do setor para autoinjectors de dose mais alta, particularmente para terapêuticos GLP-1 e de obesidade. Os avanços nas tecnologias de revestimento também estão ganhando impulso. Os êmbolos sem silicone eliminam partículas subvisíveis associadas a lubrificantes de seringas, oferecendo uma vantagem significativa para terapias celulares sensíveis à ativação imunológica. Além disso, à medida que o CCIT determinístico se torna mais prevalente, os selos de alumínio com códigos 2D inscritos a laser permitem verificação em linha de 100%, melhorando a rastreabilidade. Essas inovações garantem que os selos mantenham sua relevância no mercado, mesmo que os componentes para seringas capturem uma parcela crescente.

Por Embalagem Primária: Frascos se Mantêm Firmes, Mas Seringas Pré-preenchidas Estão Ganhando Impulso

Em 2025, os frascos representaram 39,81% da receita de embalagens primárias, impulsionados por sua versatilidade em aplicações como biológicos liofilizados, vacinas e injetáveis estéreis. No entanto, espera-se que as seringas pré-preenchidas cresçam a um CAGR de 13,66%, apoiadas pela crescente adoção de biológicos para cuidados domiciliares e fluxos de trabalho hospitalares mais eficientes. As seringas apresentadas em 2026 apresentam êmbolos pré-instalados e um sistema de entrega em ninho e bandeja que reduz os tempos de troca em 30%, fortalecendo o argumento econômico para linhas pré-preenchidas. A demanda por cartuchos também está aumentando, impulsionada por seu uso em canetas para diabetes e hormônio do crescimento. Em fevereiro de 2024, foi introduzido um êmbolo de cartucho de 1,5 mL, projetado para análogos de insulina, combinações de GLP-1 e sistemas de duplo hormônio. Essas mudanças nas preferências de recipientes devem realocar continuamente os fluxos de receita no mercado de tampas e fechamentos farmacêuticos, beneficiando fornecedores hábeis no alinhamento do codesenvolvimento de fechamentos e recipientes.

Análise Geográfica

Em 2025, a América do Norte comandou uma participação dominante de 35,18% da receita do mercado de tampas e fechamentos farmacêuticos, impulsionada pela liderança dos EUA em P&D de biológicos e pela aplicação rigorosa do CCIT. A orientação da FDA sobre nitrosaminas, introduzida em setembro de 2024, juntamente com as discussões em andamento sobre a harmonização do Anexo 1, indica demanda sustentada por fechamentos validados muito além de 2028. A Diretoria de Biológicos e Terapias Genéticas do Canadá, juntamente com o crescimento do México em nearshoring, está contribuindo com volumes incrementais, com o México se beneficiando de prazos de entrega mais curtos em comparação à Ásia.

A Europa, em segundo lugar, é impulsionada pela adoção de soluções prontas para uso e mandatos de embalagens verdes. Uma nova instalação de cartuchos RTU na Hungria, com previsão de entrar em operação em 2027, deve apoiar as melhorias do Anexo 1 da UE na Alemanha, França e Itália. O forte setor de desenvolvimento contratual da Alemanha está impulsionando a demanda por elastômeros. Enquanto isso, a divergência regulatória pós-Brexit exige que os fornecedores validem sob os padrões da EMA e da MHRA, estendendo os prazos, mas aumentando as receitas de serviços. Os clusters de biossimilares no sul da Europa, particularmente na Espanha e na Itália, estão consumindo rolhas e selos a taxas de crescimento que superam o PIB, destacando a influência significativa da região no mercado de tampas e fechamentos farmacêuticos.

A Ásia-Pacífico é uma região de destaque, com uma taxa de crescimento anual prevista de 14,19% até 2031, impulsionada pela expansão da produção de biossimilares na China e na Índia e por investimentos greenfield no Sudeste Asiático. A NMPA da China simplificou os processos de revisão para sistemas de fechamento importados que atendem aos padrões ICH Q3E, reduzindo as barreiras de entrada para fornecedores premium. O setor farmacêutico orientado para exportação da Índia, com meta de USD 130 bilhões até 2030, exige cada vez mais conformidade com os padrões da FDA e da EMA, favorecendo plataformas de fechamento certificadas globalmente. Embora o mercado da Austrália seja menor, sua aplicação dos limites de nitrosaminas da TGA, alinhados com os padrões europeus, está empurrando os fornecedores em direção a formulações harmonizadas.

Cenário Competitivo

O mercado de tampas e fechamentos farmacêuticos é moderadamente concentrado. Players globais como West Pharmaceutical, SCHOTT Pharma, Gerresheimer, Stevanato Group, Aptar, Datwyler e Berry Global mantêm laboratórios acreditados e pipelines de validação estabelecidos, resultando em altos custos de troca. Uma aliança de setembro de 2024 entre SCHOTT Pharma, Gerresheimer e Stevanato para padronizar módulos RTU destaca estratégias colaborativas que fortalecem esses incumbentes contra desafios regulatórios. Os portfólios de patentes são uma vantagem competitiva significativa: o portfólio da West, com mais de 800 patentes ativas em revestimentos elastoméricos e barreiras de fluoropolímero, efetivamente impede novos entrantes de replicar suas inovações.

Os nichos de inovação continuam a oferecer oportunidades lucrativas. A tecnologia de êmbolo sem silicone da Gore aborda um problema crítico de partículas em terapias celulares de alto valor. Da mesma forma, os dispositivos CRC conectados da Aptar integram a adesão digital à embalagem. Os fornecedores de materiais também estão expandindo para downstream; por exemplo, a Datwyler agora fornece consultoria abrangente de CCIT, combinando soluções de elastômero com serviços de teste. Apesar da consolidação moderada, os especialistas regionais permanecem competitivos ao personalizar lotes para medicamentos órfãos de nicho e aderir aos requisitos regulatórios locais. Embora a concentração de risco de clientes limite o poder de barganha, os cinco principais players representam aproximadamente 55-60% da receita global, indicando potencial para maior consolidação.

Líderes do Setor de Tampas e Fechamentos Farmacêuticos

AptarGroup, Inc.

Berry Global Group, Inc.

West Pharmaceutical Services, Inc.

Gerresheimer AG

Bormioli Pharma S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Aptar Closures fez parceria com a Cheer Pack North America para integrar válvulas de controle de fluxo elastoméricas SureSnap no novo bico SqueezeNSip da Cheer Pack, garantindo dispensação sem vazamentos para medicamentos de dose única.

- Novembro de 2025: A Zydus Lifesciences e a SIG lançaram sachês com bico de dose única apresentando o StrawCap 30 Linked fixado e a linha de envase SIG Motion Servo 3.2 para medicamentos líquidos para tosse e resfriado.

- Outubro de 2025: A Guala Closures concordou em adquirir a KWK Kunststoffwerk Kremsmünster, adicionando tampas de dosagem de precisão para os mercados farmacêutico e nutracêutico.

Escopo do Relatório Global do Mercado de Tampas e Fechamentos Farmacêuticos

De acordo com o escopo do relatório, as tampas e fechamentos farmacêuticos, incluindo tampas de rosca, bombas e rolhas, servem como dispositivos de vedação especializados para embalagens farmacêuticas primárias, como frascos, ampolas de vidro e tubos. Esses fechamentos protegem os medicamentos de contaminantes, umidade e vazamentos. Eles também garantem dosagens precisas, fornecem evidência de violação e aumentam a segurança infantil. Comumente fabricados com materiais como polipropileno (PP), polietileno (PE) ou alumínio, esses fechamentos frequentemente passam por esterilização, especialmente para aplicações parenterais.

O mercado de tampas e fechamentos farmacêuticos é segmentado por material, tipo de fechamento, embalagem primária e geografia. Por material, o mercado inclui plásticos, elastômeros/borracha e metais (por exemplo, selos de alumínio). Por tipo de fechamento, é segmentado em rolhas, selos, tampas, componentes para seringas e cartuchos, fechamentos de conta-gotas e dispensadores, e portas e sistemas de fechamento de IV. Por embalagem primária, as categorias incluem frascos, ampolas de vidro, ampolas, seringas pré-preenchidas, cartuchos e bolsas/recipientes de IV. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece os tamanhos de mercado e previsões em termos de valor (USD) para os segmentos acima.

| Plásticos |

| Elastômeros/Borracha |

| Metais (Selos de alumínio) |

| Rolhas |

| Selos |

| Tampas |

| Componentes para Seringas e Cartuchos |

| Fechamentos de Conta-gotas e Dispensadores |

| Portas e Sistemas de Fechamento de IV |

| Frascos |

| Ampolas de Vidro |

| Ampolas |

| Seringas Pré-preenchidas |

| Cartuchos |

| Bolsas/Recipientes de IV |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Material | Plásticos | |

| Elastômeros/Borracha | ||

| Metais (Selos de alumínio) | ||

| Por Tipo de Fechamento | Rolhas | |

| Selos | ||

| Tampas | ||

| Componentes para Seringas e Cartuchos | ||

| Fechamentos de Conta-gotas e Dispensadores | ||

| Portas e Sistemas de Fechamento de IV | ||

| Por Embalagem Primária | Frascos | |

| Ampolas de Vidro | ||

| Ampolas | ||

| Seringas Pré-preenchidas | ||

| Cartuchos | ||

| Bolsas/Recipientes de IV | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de tampas e fechamentos farmacêuticos até 2031?

O tamanho do mercado de tampas e fechamentos farmacêuticos está projetado para atingir USD 13,8 bilhões até 2031, expandindo-se de USD 7,8 bilhões em 2026 a um CAGR de 11,9%.

Qual segmento de material está crescendo mais rapidamente em tampas e fechamentos?

Os plásticos são o material de crescimento mais rápido, com expectativa de crescimento composto de 13,87% até 2031, impulsionado pela expansão das seringas pré-preenchidas.

O que impulsiona a demanda por fechamentos RTU?

As melhorias do Anexo 1 das BPF da UE e os ganhos de eficiência no envase asséptico estão impulsionando a adoção de RTU em todo o mundo, especialmente na América do Norte e na Europa.

Qual região verá o crescimento mais rápido?

A Ásia-Pacífico está prevista para crescer a 14,19% ao ano até 2031, impulsionada pela expansão de biossimilares na China e na Índia.

Como os mandatos de resistência infantil estão afetando o design dos fechamentos?

Os protocolos mais rígidos dos EUA e da UE agora favorecem sistemas integrados CRC/TE, levando os fabricantes de medicamentos a buscar soluções pré-validadas para evitar recalls.

Qual é o papel dos terapêuticos ultracongelados?

As terapias avançadas que requerem armazenamento a -80 °C estão gerando fechamentos de elastômero e laminados de próxima geração que preservam a integridade da vedação sob estresse criogênico.

Página atualizada pela última vez em: