Tamanho e Participação do Mercado Pharmerging

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 2.18 Trilhões de dólares |

| Tamanho do Mercado (2030) | 3.45 Trilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.66% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

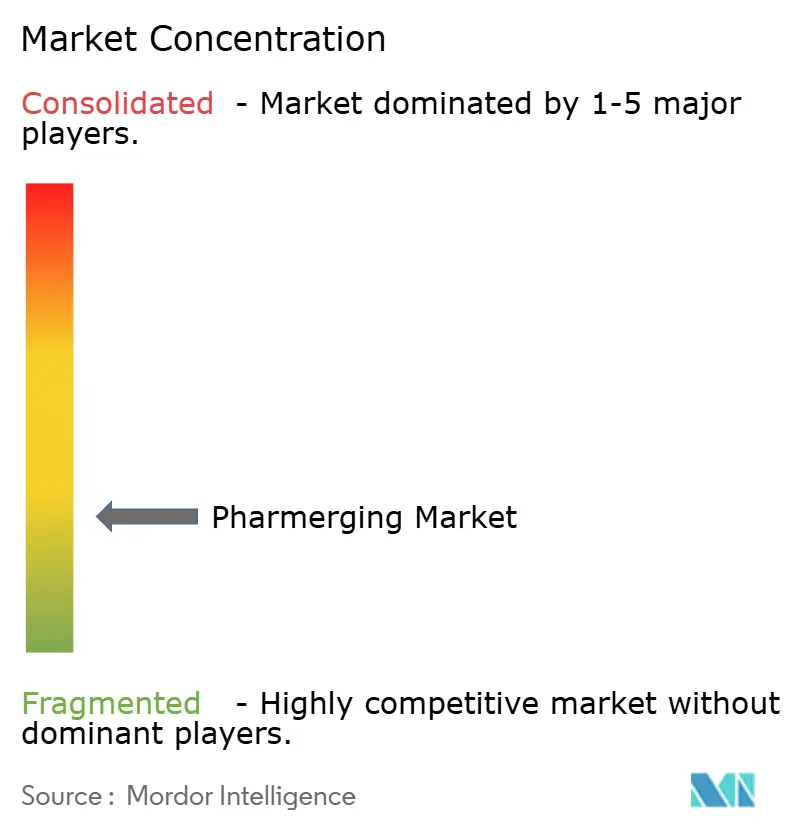

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Pharmerging por Mordor Intelligence

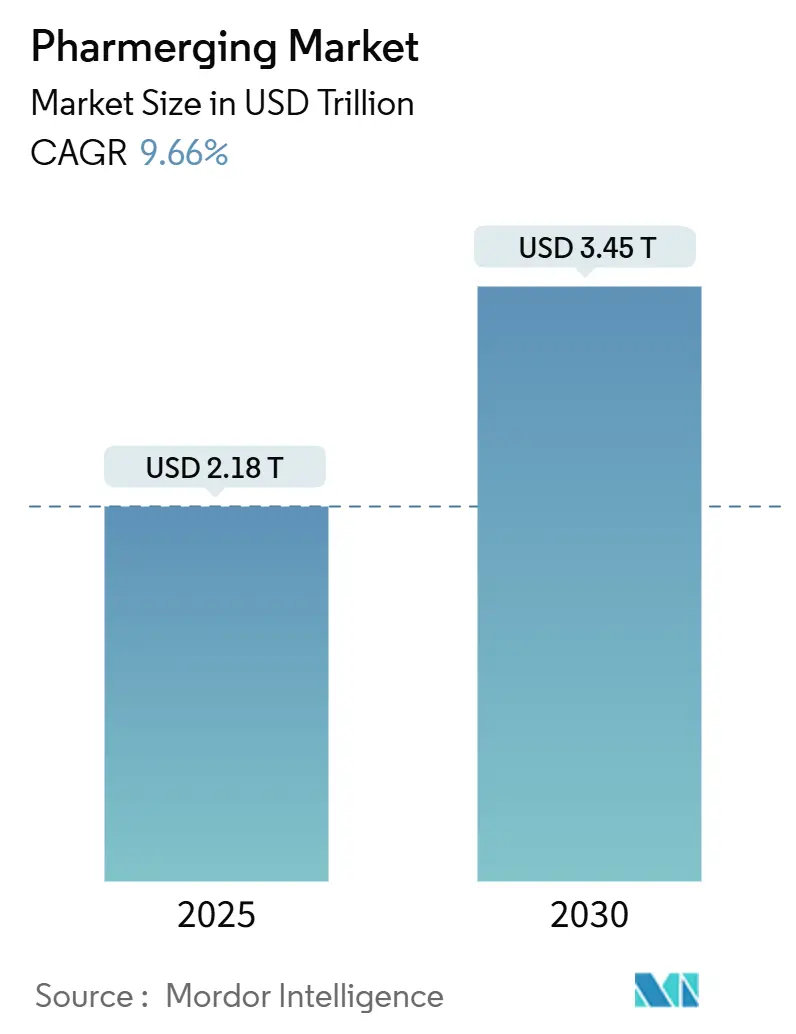

O tamanho do Mercado Pharmerging é estimado em USD 2,18 trilhões em 2025 e deve atingir USD 3,45 trilhões até 2030, a um CAGR de 9,66% durante o período de previsão (2025-2030).

A expansão econômica, a ampliação da infraestrutura de saúde e as mudanças demográficas nas economias emergentes sustentam essa trajetória, uma vez que essas nações respondem por mais de 85% da população global. Os formuladores de políticas estão reforçando a cobertura universal de saúde, enquanto as corporações multinacionais realocam a manufatura e a P&D para regiões com vantagens de custo, intensificando ainda mais a demanda. A rápida urbanização impulsiona a prevalência de doenças crônicas, promovendo o uso de medicamentos de longo prazo, e a adoção da saúde digital amplia o acesso dos pacientes, especialmente em áreas rurais. Gargalos na cadeia de frio e controles de preços moderam o crescimento, mas estimularam a inovação em redes de distribuição e estratégias de gestão de margens.

Principais Conclusões do Relatório

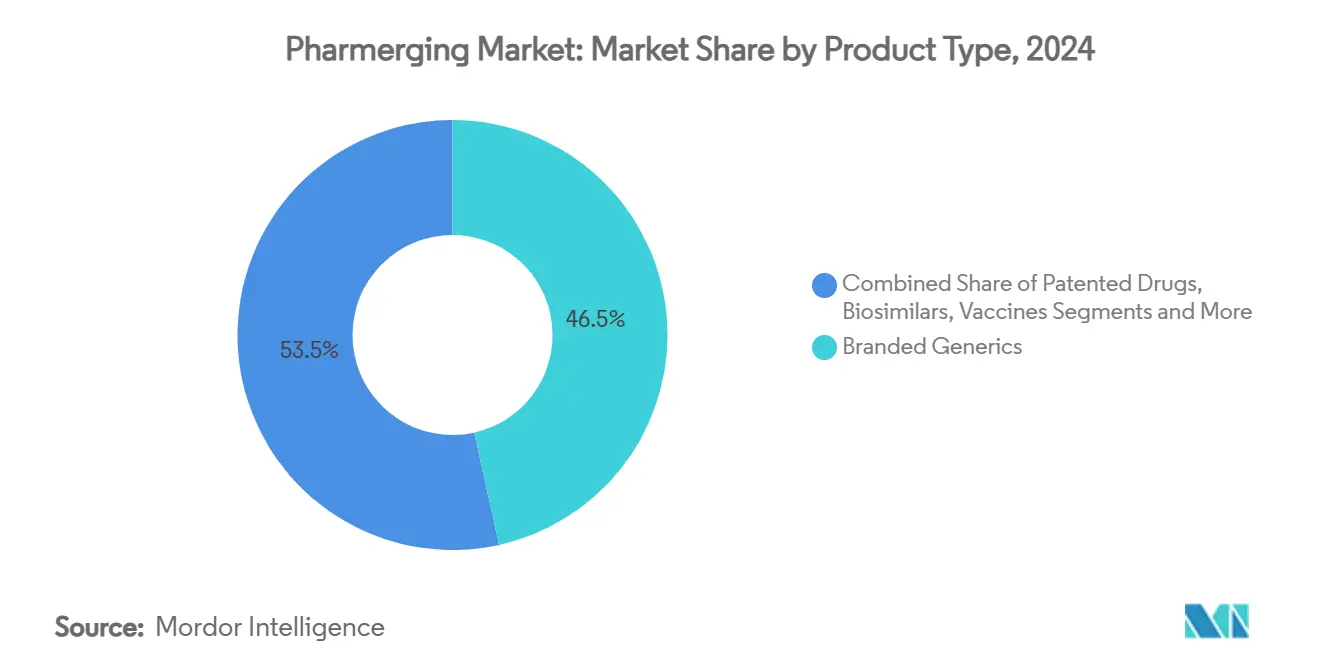

- Por tipo de produto, os genéricos de marca lideraram com 46,53% de participação na receita em 2024; os biossimilares devem se expandir a um CAGR de 12,48% até 2030.

- Por área terapêutica, os anti-infecciosos responderam por 21,36% do tamanho do mercado pharmerging em 2024, enquanto a oncologia avança a um CAGR de 11,67% até 2030.

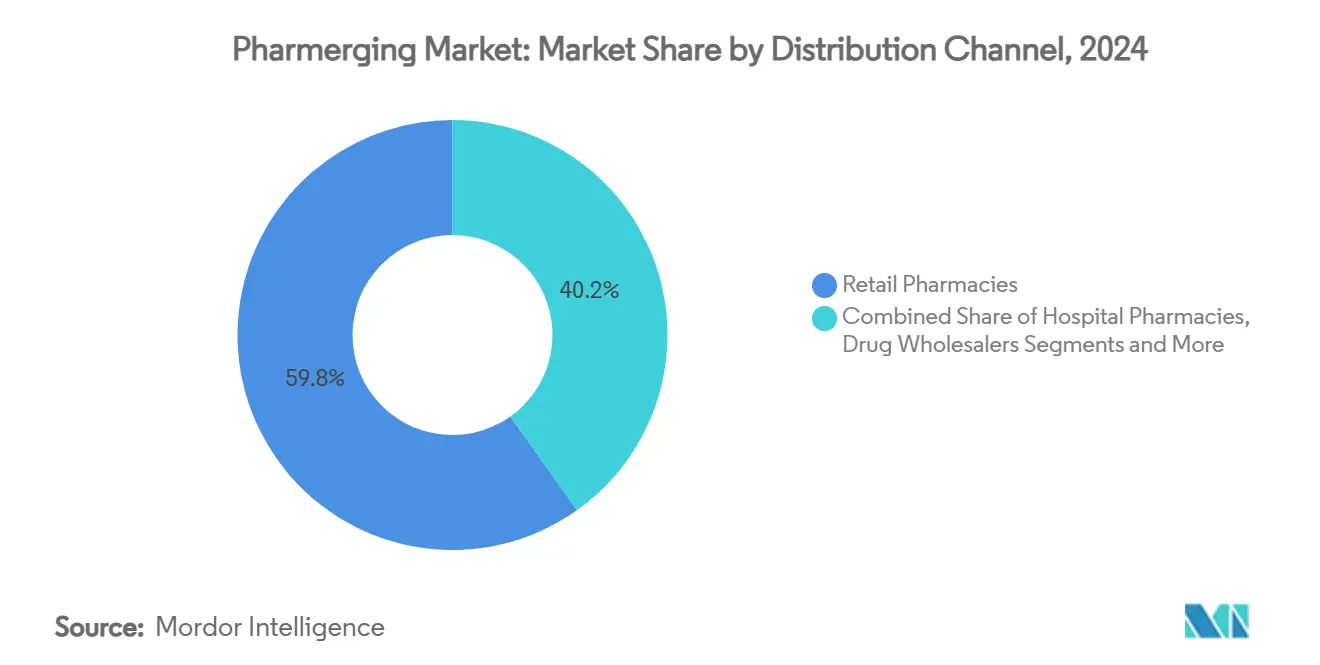

- Por canal de distribuição, as farmácias de varejo detinham 59,84% da participação do mercado pharmerging em 2024, enquanto as plataformas de comércio eletrônico devem crescer a um CAGR de 13,08% até 2030.

- Por formulação, os medicamentos orais sólidos comandavam 51,23% de participação em 2024, mas os injetáveis estão prontos para se expandir a um CAGR de 12,01% até 2030.

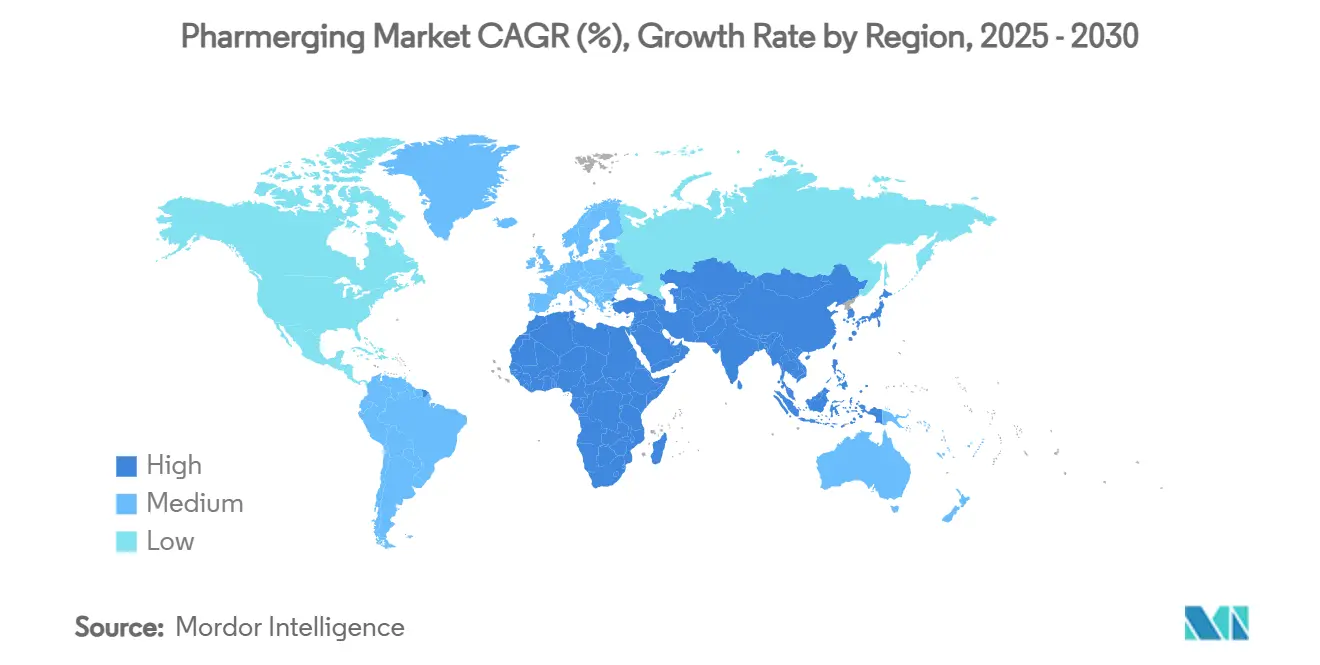

- Por geografia, a Ásia-Pacífico controlava 39,61% da participação do mercado pharmerging em 2024 e deve registrar um CAGR de 11,89% até 2030.

Tendências e Perspectivas do Mercado Pharmerging Global

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento Econômico Acelerado e Aumento dos Gastos com Saúde | +2.1% | Global, mais forte na APAC e na América Latina | Médio prazo (2-4 anos) |

| Crescente Carga de Doenças Crônicas | +1.8% | Global, pronunciado em regiões em urbanização | Longo prazo (≥ 4 anos) |

| Expansão da Cobertura Universal de Saúde | +1.5% | Núcleo da APAC, com extensão para MEA e América Latina | Longo prazo (≥ 4 anos) |

| Transferência da Manufatura Farmacêutica e P&D para Mercados Emergentes | +1.3% | Polos de manufatura da APAC, P&D na Índia e na China | Médio prazo (2-4 anos) |

| Incentivos Governamentais para a Produção Local de Vacinas/Biológicos | +0.9% | África, América Latina, mercados seletivos da APAC | Médio prazo (2-4 anos) |

| Penetração da Saúde Digital e da E-Farmácia | +0.7% | Centros urbanos globalmente, mais rápido na APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Econômico Acelerado e Aumento dos Gastos com Saúde

As economias emergentes estão convertendo a expansão constante do PIB em maiores gastos per capita com saúde, ampliando tanto a cobertura de seguros quanto as compras diretas. O Banco Mundial busca estender serviços de saúde a 1,5 bilhão de pessoas até 2030, enfatizando parcerias público-privadas que estimulam a produção local de medicamentos.[1]Grupo Banco Mundial, "O Grupo Banco Mundial Visa Expandir Serviços de Saúde para 1,5 Bilhão de Pessoas," worldbank.org O plano de Renovação do Setor Nacional de Saúde da Nigéria, de USD 3 bilhões, destina mais de USD 1 bilhão para a manufatura doméstica, ilustrando o efeito multiplicador entre o vigor econômico e a demanda farmacêutica no mercado pharmerging. A Arábia Saudita espera que sua agenda de localização crie 11.000 empregos até 2030 e acrescente USD 34,6 bilhões ao PIB não petrolífero, consolidando ainda mais uma base de consumo estável. O aumento da renda disponível permite que as famílias de classe média atualizem suas terapias, reforçando a expansão constante de volume mesmo durante recessões cíclicas.

Crescente Carga de Doenças Crônicas

As mudanças no estilo de vida e o envelhecimento demográfico estão deslocando o perfil de doenças das condições infecciosas para as crônicas, que exigem tratamentos medicamentosos prolongados. A lacuna de cobertura do Paquistão — um terço das crianças permanece sem vacinação — mostra como o status socioeconômico molda os resultados de saúde.[2]Elias Mossialos, "O Caminho do Paquistão para a Cobertura Universal de Saúde: Perspectivas Nacionais e Regionais," International Journal for Equity in Health, doi.org Dietas urbanas e hábitos sedentários aceleram os casos de diabetes, cardiovasculares e respiratórios, aumentando a demanda por medicamentos de maior valor, como combinações de doses fixas e regimes personalizados. O esquema de seguro de saúde universal da Indonésia enfrenta um déficit de 20 trilhões de rupias, pois as reivindicações superam as contribuições, sublinhando o peso fiscal das doenças crônicas. Essa mudança epidemiológica sustenta fluxos de receita de longo prazo para empresas capazes de atender às necessidades de terapias complexas, particularmente no mercado pharmerging.

Expansão da Cobertura Universal de Saúde

Os governos estão institucionalizando o acesso a medicamentos por meio de programas nacionais de seguro, estabilizando volumes e padronizando as aquisições. Os beneficiários do Seguro de Saúde Universal do Egito relatam maior satisfação e acesso, demonstrando a ligação direta entre cobertura e adesão à medicação.[3]Ahmed Mahmoud Fouad, "Efeito da Implementação do Seguro de Saúde Universal na Avaliação dos Beneficiários sobre as Instalações de Saúde Pública no Egito," International Journal for Equity in Health, doi.org A política de Cobertura Universal de Saúde 2020-2030 do Quênia delineia melhorias abrangentes no atendimento, ampliando formulários e a transparência nas licitações. A implantação gradual da Cobertura Universal de Saúde no Camboja espelha muitos caminhos do mercado pharmerging: incremental, mas catalisadora para uma demanda previsível de medicamentos. As listas harmonizadas de medicamentos essenciais simplificam a entrada no mercado e as previsões para os fabricantes, ao mesmo tempo que apoiam as alocações orçamentárias isoladas da volatilidade do setor privado.

Transferência da Manufatura Farmacêutica e P&D para Mercados Emergentes

Os menores custos de produção, a proximidade dos centros de demanda em rápido crescimento e os incentivos regulatórios estão redirecionando as cadeias de suprimentos globais. A expansão de USD 437 milhões da Sanofi em Hyderabad mais que dobrará o quadro de funcionários para 2.600 até 2026. O setor de CRDMO da Índia deve atingir USD 25 bilhões até 2035, impulsionado por serviços de pesquisa competitivos em custo. A nova regra de pessoa responsável doméstica da China reformula as estruturas das multinacionais estrangeiras, incorporando responsabilidade nas subsidiárias locais. A transferência de tecnologia resultante impulsiona a capacidade local, encurta os prazos de entrega e diversifica o risco de fornecimento global.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Controles de Preços e Políticas de Genéricos Obrigatórios | -1.4% | Global, mais pronunciado na América Latina e na APAC | Longo prazo (≥ 4 anos) |

| Aplicação Fraca da Propriedade Intelectual | -0.9% | África Subsaariana, mercados seletivos da APAC | Médio prazo (2-4 anos) |

| Redes de Distribuição Fragmentadas e Perdas na Cadeia de Frio | -0.7% | Áreas rurais globalmente, crítico no MEA e na América Latina | Médio prazo (2-4 anos) |

| Aumento dos Custos de Conformidade com a Farmacovigilância | -0.5% | Global, maior impacto em fabricantes menores | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Controles de Preços e Políticas de Genéricos Obrigatórios

Preços-teto e esquemas de preços de referência limitam o crescimento da receita de medicamentos inovadores. Os tetos da Índia têm pressionado as empresas locais menores, beneficiando inadvertidamente as grandes multinacionais capazes de absorver margens reduzidas. O aumento médio de 3,8% nos preços de medicamentos no Brasil em 2025, abaixo da inflação, intensifica a pressão de custos. A precificação escalonada de genéricos na Coreia do Sul reduziu o número de entrantes e ampliou as disparidades de preços, mostrando efeitos de consolidação não intencionais. As empresas devem calibrar seus portfólios em direção a moléculas custo-efetivas e biossimilares para compensar a redução das margens e apoiar o crescimento do mercado pharmerging.

Aplicação Fraca da Propriedade Intelectual

A proteção de patentes irregular desencoraja investimentos em P&D de alto valor e alimenta a proliferação de falsificações. Na China, 73,1% dos medicamentos receberam aprovação antes do depósito de patente, e 85,1% dos pedidos de genéricos não tinham registros de patentes, incentivando a atividade de cópia. As novas divisões de propriedade intelectual da Índia agilizam a adjudicação, mas a consistência na aplicação permanece difícil de alcançar. As decisões do Supremo Tribunal do Brasil sobre a duração de patentes introduzem maior incerteza. As estratégias defensivas incluem a gestão acelerada do ciclo de vida e a localização da manufatura para reduzir a exposição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Genéricos de Marca Dominam Enquanto Biossimilares Crescem

Os genéricos de marca capturaram 46,53% da participação do mercado pharmerging em 2024, sublinhando as compras orientadas ao valor por governos e consumidores. As expirações de patentes de 117 moléculas blockbuster no Brasil até 2028 devem expandir o conjunto de oportunidades para biossimilares, elevando o segmento a um CAGR de 12,48%. O tamanho do mercado pharmerging para biossimilares deve acelerar à medida que os produtores locais exploram vantagens de custo, vias regulatórias aceleradas e a demanda estabelecida por biológicos. As vacinas atraem investimentos orientados por políticas porque o fornecimento local é visto como um imperativo estratégico, exemplificado pelo acelerador africano de USD 750 milhões. Os medicamentos patenteados continuam a comandar prêmios em nichos de oncologia e doenças raras, mas o crescente escrutínio de preços incentiva extensões do ciclo de vida e programas de copagamento para preservar os volumes.

A economia por trás da ascensão dos biossimilares reflete menores custos de desenvolvimento — USD 10-20 milhões e prazos de 3-5 anos na Índia — em comparação com os biológicos originadores, impulsionando a rápida expansão de capacidade. Os segmentos de OTC crescem de forma constante à medida que os consumidores de classe média adotam a automedicação, diversificando ainda mais a receita. A concorrência se intensifica à medida que a transferência de tecnologia e as joint ventures proliferam, levando à diferenciação de marca por meio da qualidade da farmacovigilância e dos serviços de suporte ao paciente.

Por Área Terapêutica: Oncologia Acelera, Anti-Infecciosos Mantêm Escala

Os anti-infecciosos mantiveram 21,36% de participação no tamanho do mercado pharmerging em 2024, refletindo as persistentes cargas de doenças infecciosas. Simultaneamente, a oncologia superou todas as outras áreas com um CAGR de 11,67%, impulsionada pelo envelhecimento das populações, diagnósticos mais precoces e reembolso ampliado. Os medicamentos cardiovasculares e para diabetes seguem de perto, impulsionados pelas mudanças na dieta urbana e pelos estilos de vida sedentários. As terapias respiratórias se beneficiam da crescente conscientização sobre a poluição, enquanto os tratamentos para doenças raras passam de nicho para fronteira emergente à medida que os incentivos regulatórios ganham força no cenário do mercado pharmerging.

A aprovação do Socazolimab pela China sublinha a crescente inovação doméstica em imuno-oncologia. O plano da ViiV Healthcare de triplicar o fornecimento de PrEP de HIV de longa ação para regiões de baixa renda ilustra uma mudança para regimes de longo prazo adaptados ao acesso ao mercado pharmerging. A diversificação dos pipelines em direção ao gerenciamento de doenças crônicas ajuda as empresas a manter relevância em todo o espectro terapêutico e a se proteger contra a comoditização dos anti-infecciosos.

Por Canal de Distribuição: Plataformas Digitais Redefinem o Alcance

As farmácias de varejo responderam por 59,84% das vendas do mercado pharmerging em 2024, mas os canais de comércio eletrônico devem crescer a um CAGR de 13,08%, liderados pela proliferação de smartphones e pelos hábitos dos consumidores orientados à conveniência. O tamanho do mercado pharmerging alocado aos canais online está se expandindo à medida que as prescrições de telemedicina se integram perfeitamente ao atendimento digital. As farmácias hospitalares garantem terapias especializadas, particularmente biológicos, enquanto os atacadistas sustentam a penetração rural ao agregar pontos de venda fragmentados. A clareza regulatória permanece fundamental: a rápida adoção online da Arábia Saudita sublinha o potencial de crescimento quando as diretrizes evoluem para garantir a qualidade do produto.

Os ecossistemas de e-farmácia permitem programas de adesão personalizados, monitoramento de estoque em tempo real e planejamento de demanda orientado por dados. As mudanças de comportamento da era pandêmica aceleraram a integração online, e os investimentos contínuos em segurança cibernética e logística de última milha sinalizam mudanças duradouras no mix de canais.

Por Formulação: Injetáveis Ganham Impulso com os Biológicos

Os medicamentos orais sólidos comandavam 51,23% da participação do mercado pharmerging em 2024, favorecidos pela facilidade de administração e pela adequação às terapias crônicas. Os injetáveis, no entanto, registram a adoção mais rápida, com um CAGR de 12,01%, à medida que os volumes de biológicos e vacinas aumentam. O tamanho do mercado pharmerging alocado aos injetáveis cresce com inovações como seringas habilitadas com RFID que melhoram a rastreabilidade e simplificam a supervisão da cadeia de frio. Os líquidos orais atendem às necessidades pediátricas e geriátricas onde os desafios de deglutição persistem, enquanto os sistemas transdérmicos e de inalação ocupam segmentos especializados que prometem diferenciação por patente.

Expansões globais de capacidade, como o site de USD 1 bilhão da Merck na Carolina do Norte e a planta de API de SGD 1 bilhão da Pfizer em Singapura, reforçam a segurança do fornecimento para formulações complexas. As empresas enfatizam combinações avançadas de dispositivo-medicamento, buscando maior adesão e fidelidade à marca em categorias competitivas.

Análise Geográfica

A Ásia-Pacífico respondeu por 39,61% da participação do mercado pharmerging em 2024 e deve registrar um CAGR de 11,89% até 2030, aproveitando vastas populações, incentivos políticos e ecossistemas de manufatura. As reformas da China agilizam as aprovações e ampliam a capacidade doméstica de P&D, enquanto o esquema de Incentivo Vinculado à Produção da Índia estimula a construção de novas instalações e a autossuficiência em ingredientes ativos. As nações do Sudeste Asiático implantam incentivos para ensaios clínicos, encurtando os prazos e localizando os pacotes de dados.

O componente emergente da América do Norte, em grande parte o México, se beneficia das tendências de nearshoring e dos padrões regulatórios alinhados ao NAFTA que facilitam os pipelines de exportação para os Estados Unidos. A América do Sul ganha com ondas de investimento em biossimilares e forte capacidade doméstica no Brasil e na Argentina, embora a volatilidade macroeconômica modere o apetite por risco. Os mercados periféricos da Europa, como a Turquia e a Rússia, navegam pela complexidade geopolítica, mas exploram o posicionamento estratégico entre os principais centros de demanda. O Oriente Médio e a África exibem os maiores percentuais de crescimento, mas enfrentam lacunas de infraestrutura; projetos de grande escala como o corredor farmacêutico da Visão 2030 da Arábia Saudita visam reduzir esses déficits.

Cenário Competitivo

A intensidade competitiva está aumentando à medida que os campeões locais escalam e as multinacionais adotam modelos híbridos que combinam ciência global com execução regional. A dominância de genéricos e biossimilares por empresas domésticas pressiona as margens dos incumbentes, enquanto as empresas originadoras defendem sua participação por meio de serviços de valor agregado e planejamento acelerado de vencimento de patentes. Joint ventures e acordos de transferência de tecnologia proliferam, exemplificados pela parceria Boehringer-Fiocruz no Brasil, destacando mudanças estratégicas dentro do mercado pharmerging.

Análises avançadas, digitalização de processos e descoberta guiada por IA emergem como diferenciadores decisivos, melhorando o tempo de comercialização e os perfis de custo. A harmonização regulatória na ASEAN e nos blocos africanos incentiva a expansão transfronteiriça, mas a aplicação irregular da propriedade intelectual sustenta o risco legal. Oportunidades em espaços inexplorados em doenças raras, formulações pediátricas e sistemas de entrega inteligente atraem financiamento de capital de risco e incentivos do setor público. O roteiro de 2027 do Escritório Geral da China para modernizar a supervisão de medicamentos sinaliza padrões mais elevados que recompensam a qualidade e penalizam os retardatários.

Líderes do Setor Pharmerging

Pfizer Inc.

Novartis AG

Sanofi S.A.

Sun Pharmaceutical Industries Ltd.

Cipla Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Eli Lilly confirmou os lançamentos do Mounjaro na China, Índia, Brasil e México até o final de 2025, após investimentos globais de capacidade de USD 23 bilhões desde 2020.

- Março de 2025: A Merck inaugurou uma instalação de vacina contra o HPV de USD 1 bilhão em Durham, Carolina do Norte, integrando impressão 3D e análises em tempo real.

- Março de 2025: A Bavarian Nordic lançou a VIMKUNYA, a primeira vacina de dose única contra chikungunya aprovada para indivíduos com 12 anos ou mais nos Estados Unidos.

Escopo do Relatório Global do Mercado Pharmerging

| Genéricos de Marca |

| Medicamentos Patenteados |

| Medicamentos OTC |

| Biossimilares |

| Vacinas |

| Oncologia |

| Cardiovascular |

| Anti-Infecciosos |

| Diabetes |

| Respiratório |

| Outros |

| Farmácias de Varejo |

| Farmácias Hospitalares |

| Comércio Eletrônico / Farmácias Online |

| Atacadistas de Medicamentos |

| Oral Sólido |

| Oral Líquido |

| Injetável |

| Tópico e Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Genéricos de Marca | |

| Medicamentos Patenteados | ||

| Medicamentos OTC | ||

| Biossimilares | ||

| Vacinas | ||

| Por Área Terapêutica | Oncologia | |

| Cardiovascular | ||

| Anti-Infecciosos | ||

| Diabetes | ||

| Respiratório | ||

| Outros | ||

| Por Canal de Distribuição | Farmácias de Varejo | |

| Farmácias Hospitalares | ||

| Comércio Eletrônico / Farmácias Online | ||

| Atacadistas de Medicamentos | ||

| Por Formulação | Oral Sólido | |

| Oral Líquido | ||

| Injetável | ||

| Tópico e Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

1. Qual é o tamanho atual do mercado pharmerging?

O tamanho do mercado pharmerging atingiu USD 2,18 trilhões em 2025 e deve chegar a USD 3,45 trilhões até 2030.

2. Qual região lidera o mercado pharmerging?

A Ásia-Pacífico detém a maior participação, com 39,61%, e também é a região de crescimento mais rápido, com um CAGR de 11,89% até 2030.

3. Qual segmento de produto está se expandindo mais rapidamente?

Os biossimilares devem crescer a um CAGR de 12,48% devido às amplas expirações de patentes e aos marcos regulatórios favoráveis.

4. Como os canais digitais estão afetando a distribuição farmacêutica?

As farmácias de comércio eletrônico estão crescendo a um CAGR de 13,08%, aproveitando a penetração de smartphones para ampliar o acesso e reduzir custos.

5. Qual é a principal restrição que poderia limitar o crescimento do mercado pharmerging?

Os controles de preços e as políticas de genéricos obrigatórios podem reduzir as margens ao limitar a flexibilidade de precificação, particularmente na América Latina e em partes da Ásia.

Página atualizada pela última vez em: