Tamanho e Participação do Mercado de Agonistas do Peptídeo-1 Semelhante ao Glucagon (GLP-1) da América Latina

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

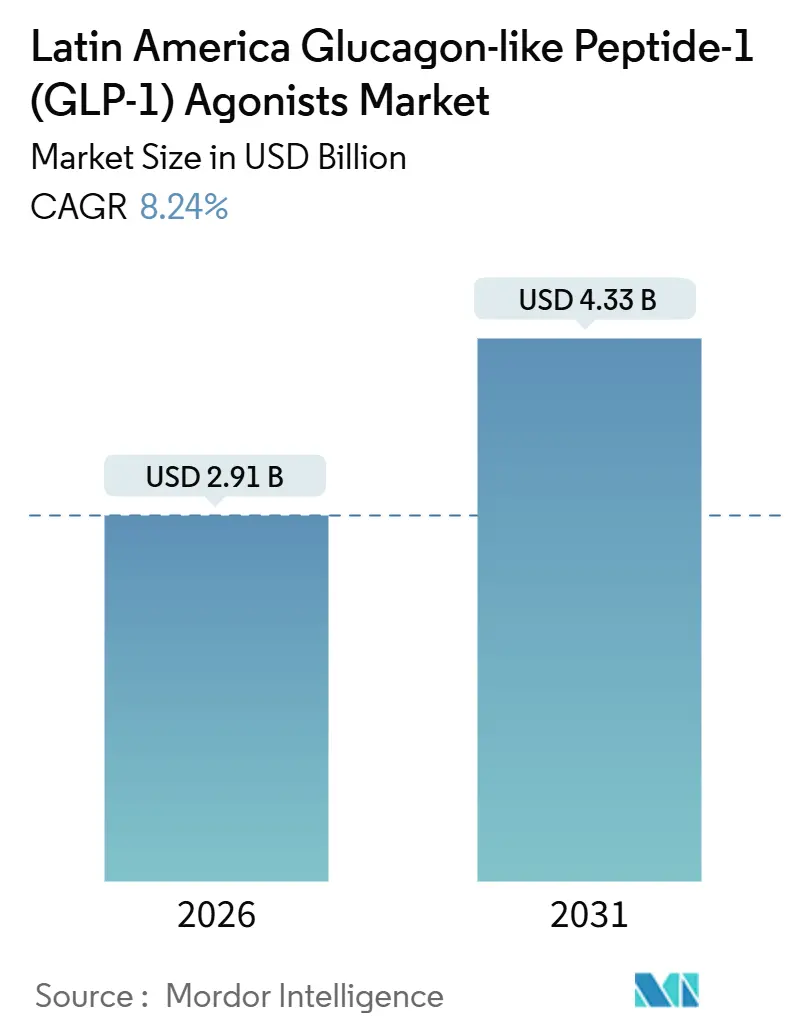

| Tamanho do Mercado (2026) | 2.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.24% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Agonistas do Peptídeo-1 Semelhante ao Glucagon (GLP-1) da América Latina por Mordor Intelligence

O tamanho do Mercado de Agonistas do Peptídeo-1 Semelhante ao Glucagon (GLP-1) da América Latina é estimado em USD 2,91 bilhões em 2026 e deve atingir USD 4,33 bilhões até 2031, a um CAGR de 8,24% durante o período de previsão (2026-2031).

O aumento da prevalência de diabetes e obesidade, um iminente penhasco de patentes para a semaglutida e a escalada dos planos de fabricação local estão reformulando a dinâmica competitiva no Brasil, México, Argentina e mercados secundários. Os pipelines iniciais de biossimilares agora coincidem com inovações de incrementinas únicas semanais e duplas, incentivando os pagadores a reexaminar os limites de custo-efetividade e a ampliar a cobertura de indicações além do controle glicêmico. Ao mesmo tempo, os canais de e-commerce, a prescrição via telemedicina e os modelos omnicanal de varejistas encurtam os caminhos dos pacientes, inclinando o volume para a autoadministração. Os fabricantes estão, portanto, incorporando capacidade de enchimento e acabamento no Brasil e explorando acordos de licenciamento no México para reduzir o risco da cadeia de suprimentos e cumprir com os mandatos de "Compre Nacional". Em conjunto, essas tendências criam um momento decisivo para o mercado de agonistas GLP-1 da América Latina, à medida que os responsáveis pelo orçamento equilibram valor clínico, acessibilidade e requisitos de conteúdo local.

Principais Conclusões do Relatório

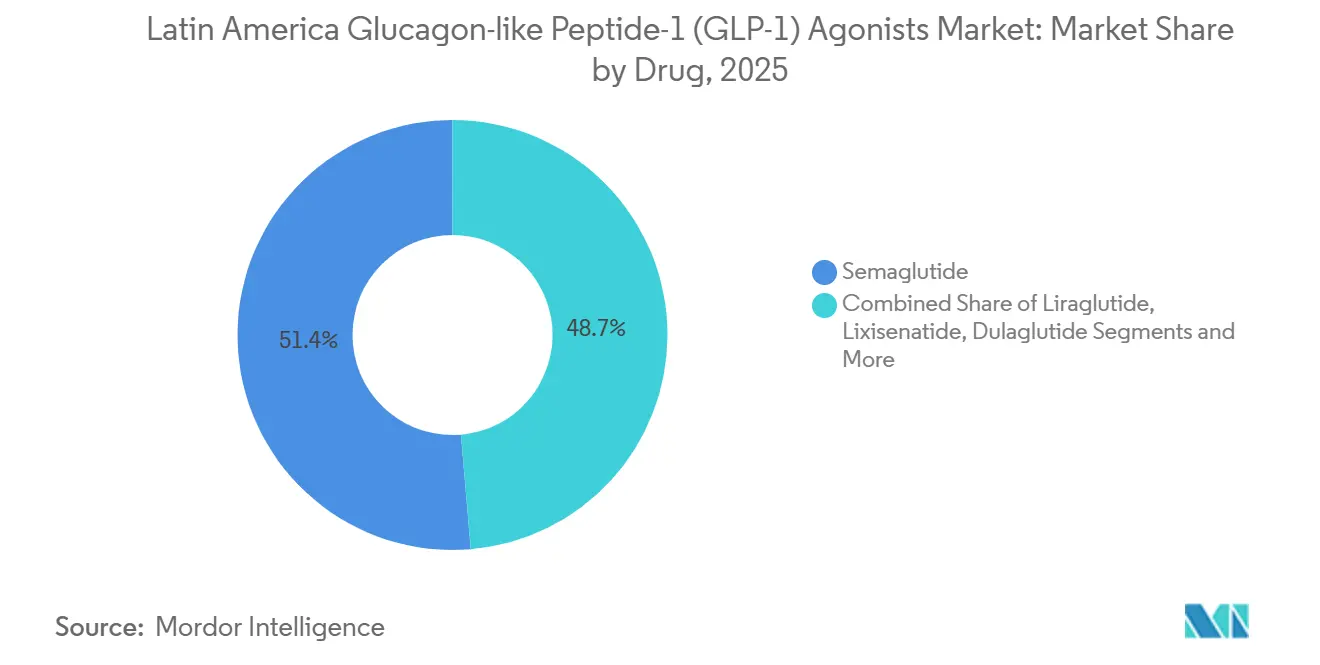

Por medicamento, a semaglutida liderou com 51,35% da participação de mercado de agonistas GLP-1 da América Latina em 2025, enquanto a tirzepatida deve registrar o CAGR mais rápido de 12,12% até 2031.

Por via de administração, as canetas injetáveis detiveram 91,68% da receita em 2025, enquanto os comprimidos orais devem registrar um CAGR de 10,35% no período de 2026 a 2031.

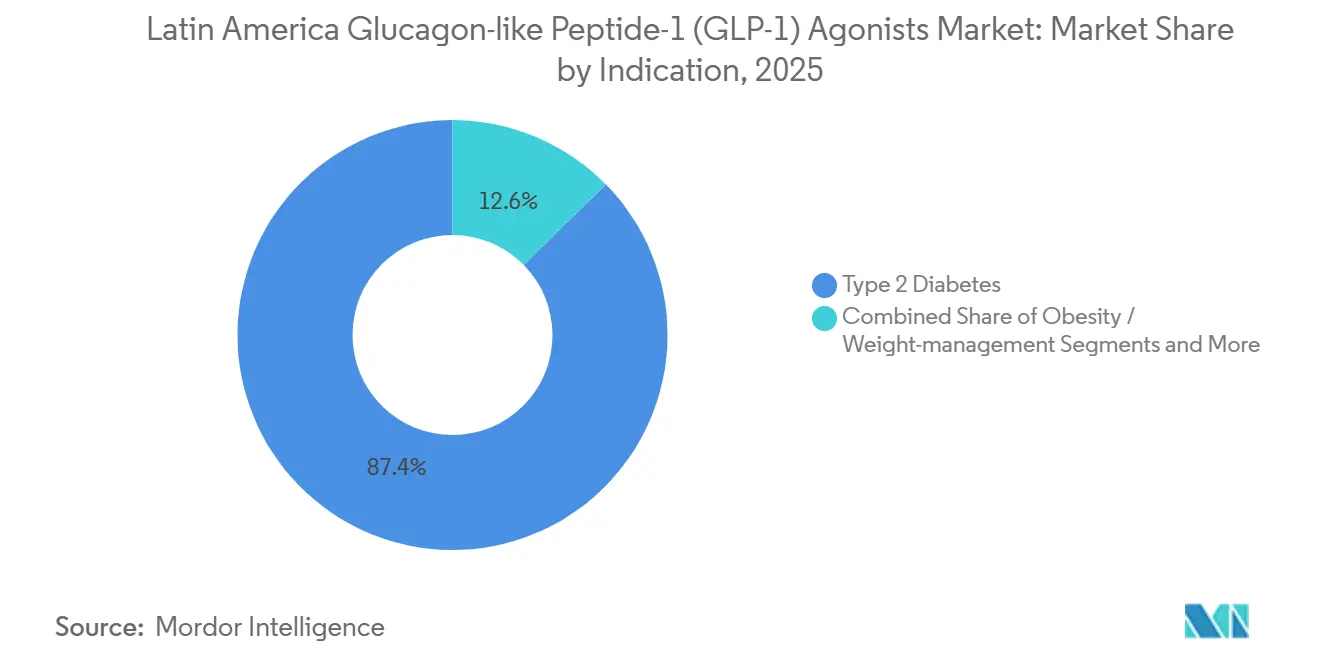

Por indicação, o diabetes tipo 2 representou 87,36% da receita em 2025, mas as prescrições para obesidade e controle de peso devem crescer a um CAGR de 11,57% até 2031.

Por canal de distribuição, as farmácias de redes varejistas capturaram 61,24% da receita em 2025, enquanto as plataformas de e-commerce e telefarmácia estão preparadas para um CAGR de 12,79% até 2031.

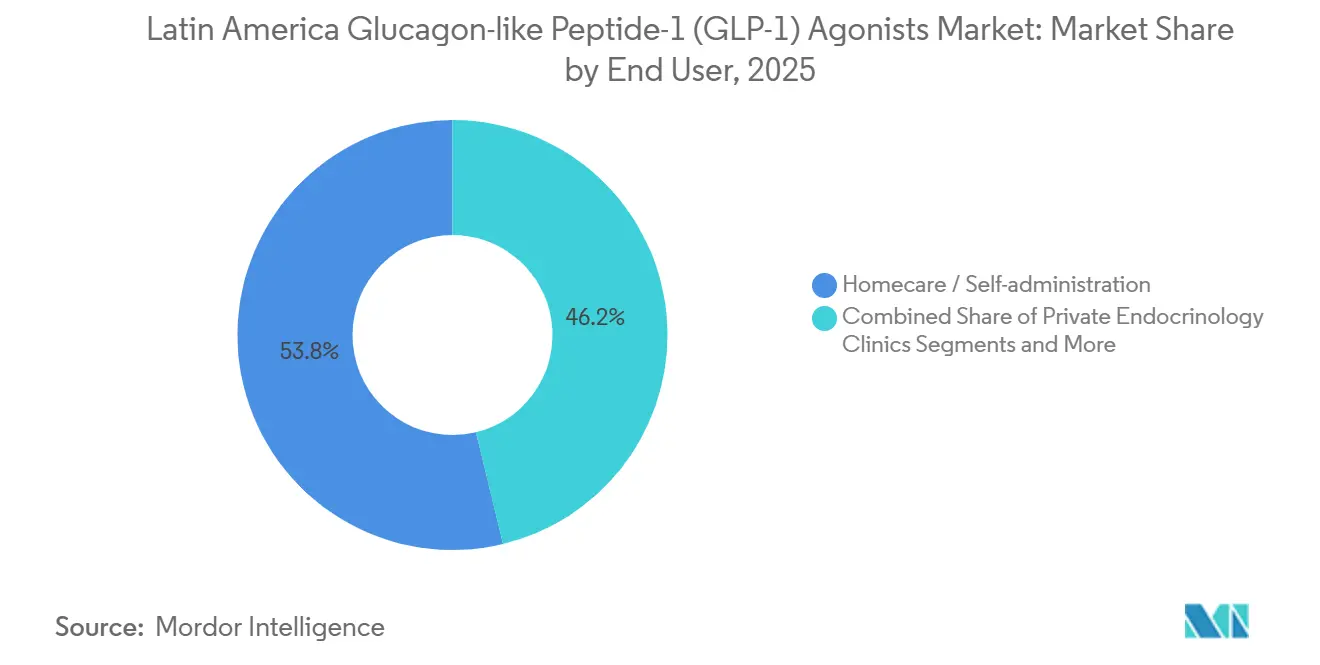

Por usuário final, o cuidado domiciliar e a autoadministração representaram 53,78% da receita em 2025, mas as clínicas privadas de endocrinologia devem expandir-se a um CAGR de 11,24% até 2031.

Por geografia, o Brasil comandou 59,82% da receita em 2025, enquanto o México deve alcançar um CAGR de 10,57% durante o período de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Agonistas do Peptídeo-1 Semelhante ao Glucagon (GLP-1) da América Latina

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescente prevalência de diabetes tipo 2 e obesidade impulsiona a demanda de base | +1.8% | Brasil, México, Argentina, Colômbia | Longo prazo (≥ 4 anos) |

| Mudança dos médicos em direção a terapias uma vez por semana / dupla-incrementina | +1.5% | Brasil, México, centros urbanos da Argentina | Médio prazo (2-4 anos) |

| Expansão gradual do reembolso no Brasil, Colômbia et al. | +1.2% | SUS Brasil, PBS Colômbia, zonas-piloto IMSS México | Médio prazo (2-4 anos) |

| Fabricação local e investimentos em enchimento e acabamento reduzem o risco de fornecimento | +1.0% | Brasil (Montes Claros, Hortolândia), zonas de fronteira do México | Longo prazo (≥ 4 anos) |

| Evidências de desfechos cardiovasculares e renais abrem carteiras de múltiplos orçamentos | +1.4% | Planos privados do Brasil, ISSSTE México, PAMI Argentina | Médio prazo (2-4 anos) |

| Expansão dos canais de telemedicina e e-farmácia amplia o alcance dos GLP-1 | +0.9% | Áreas metropolitanas do Brasil, Cidade do México, Buenos Aires | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O Crescimento da Prevalência de Diabetes Tipo 2 e Obesidade Impulsiona a Demanda de Base

Os casos adultos de diabetes na América do Sul e Central subiram de 32 milhões em 2021 para 35,4 milhões em 2024 e devem atingir 51,5 milhões até 2050, criando um vasto grupo de pacientes para o mercado de agonistas GLP-1 da América Latina.[1]Federação Internacional de Diabetes, "Atlas do Diabetes IDF 2024," Federação Internacional de Diabetes, diabetesatlas.org O México documentou em 2023 uma prevalência de obesidade de 38,9% entre adultos, enquanto 37,3% da população é classificada como com sobrepeso ou obesa, criando um elevado grupo de indivíduos pacientes.[2]Equipe de Dados da Federação Mundial de Obesidade, "Conjunto de Dados de Prevalência de Obesidade no México," Federação Mundial de Obesidade, data.worldobesity.org No Brasil, 16,6 milhões de residentes possuem diagnóstico de diabetes, mas menos de 40% atingem as metas de HbA1c nos modelos de saúde pública. Melhores perfis de adesão para agentes GLP-1 de uma vez por semana apresentam, portanto, uma evolução clínica em relação às sulfonilureias mais antigas. Os dados regionais de mortalidade cardiovascular reforçam ainda mais a urgência de terapias que abordem simultaneamente a glicemia, o peso e o risco cardiometabólico.

Mudança dos Médicos em Direção às Terapias de Uma Vez por Semana e de Dupla-Incrementina

Endocrinologistas brasileiros e mexicanos relatam persistência de 12 meses 30%-40% maior para semaglutida ou dulaglutida de uma vez por semana em comparação com liraglutida diária. A redução média de HbA1c de 2,0%-2,5% da tirzepatida nos estudos SURPASS superou a semaglutida em aproximadamente 0,5 ponto percentual, levando o regulador do México a autorizar o medicamento para obesidade em 2024. Dados de pesquisa do Brasil mostraram que 62% dos especialistas preferem esquemas semanais para pacientes com problemas anteriores de adesão. As seguradoras privadas em São Paulo e Rio registraram um salto anual de 45% nas prescrições de GLP-1 de uma vez por semana em 2025, demonstrando que a conveniência se traduz em ganhos de volume uma vez que os custos se moderam.

Expansão Gradual do Reembolso no Brasil, Colômbia e Outros Países

Embora o órgão de avaliação de tecnologias em saúde do Brasil, a CONITEC, tenha adiado a incorporação total da semaglutida em 2024, o orçamento federal de 2025 aumentou o financiamento para medicamentos para diabetes em 15%, sugerindo capacidade de licitação futura.[3]Artigo de Notícia, "A CONITEC do Brasil Rejeita Medicamentos GLP-1 para Emagrecimento para Inclusão no SUS," Navlin Daily, navlindaily.com O plano de benefícios da Colômbia já cobre a liraglutida para pacientes com IMC elevado, enquanto o IMSS do México registrou uma queda de 1,8% na HbA1c e perda de 8 kg de peso em seu piloto de 2024 que combinou semaglutida com monitoramento remoto. O PAMI da Argentina permite a dulaglutida para aposentados com histórico cardiovascular, estabelecendo precedente para acesso baseado em indicação mesmo sob pressão fiscal.

Fabricação Local e Investimentos em Enchimento e Acabamento Reduzem o Risco de Fornecimento

A ampliação de USD 1,09 bilhão feita pela Novo Nordisk no seu complexo de Montes Claros, anunciada em abril de 2025, começará a produzir canetas GLP-1 domesticamente no final de 2026, protegendo o mercado de agonistas GLP-1 da América Latina de futuras restrições de importação. A fábrica de R$ 60 milhões da EMS em Hortolândia foi inaugurada em agosto de 2024, e seu acordo de transferência de tecnologia com a Fiocruz visa fornecer 2 milhões de canetas biossimilares por ano até 2028. As autoridades mexicanas estão avaliando acordos semelhantes com a Liomont e a Probiomed. A capacidade local não apenas reduz o risco logístico, mas também satisfaz as cláusulas de aquisição que favorecem o conteúdo nacional em licitações públicas.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Alto custo da terapia e cobertura pública irregular | -1.6% | SUS Brasil, IMSS México, sistema público da Argentina | Longo prazo (≥ 4 anos) |

| Escassez global de suprimentos e limites de alocação | -0.9% | Brasil, México, Argentina | Curto prazo (≤ 2 anos) |

| Regras de prescrição antiobesidade mais rígidas | -0.7% | Brasil, extensão à Colômbia | Médio prazo (2-4 anos) |

| Lacunas de codificação de dados que retardam as avaliações de tecnologias em saúde | -0.5% | CONITEC Brasil, IETS Colômbia, CENETEC México | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo da Terapia e Cobertura Pública Irregular

Os custos mensais da semaglutida de marca atingem BRL 1.200 (USD 240) no Brasil — cerca de 80% do salário mínimo —, colocando-a fora do alcance de muitos beneficiários do SUS. O IMSS do México atende menos de 5.000 pacientes com GLP-1 anualmente por meio de vias de exceção, apesar de mais de 12 milhões de diabéticos. A Argentina e a Colômbia aplicam rigorosas barreiras de autorização prévia que prolongam o início do tratamento e reduzem a adoção, confinando efetivamente grandes segmentos do mercado de agonistas GLP-1 da América Latina aos pagadores privados.

Escassez Global de Suprimentos e Limites de Alocação

As escassez de 2023-2024 resultaram em cortes de aproximadamente 25% nos embarques para a América Latina, à medida que a demanda nos Estados Unidos e na Europa disparou. O regulador do Brasil registrou 487 reclamações de escassez no primeiro semestre de 2024, e o México instituiu vias rápidas de importação paralela para compensar os limites. A cautela persistente dos médicos quanto à confiabilidade do fornecimento reduz novos inícios de tratamento mesmo em 2026.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Medicamento: A Dominância da Semaglutida Enfrenta a Disrupção do Duplo Agonista

A semaglutida capturou 51,35% do mercado de agonistas GLP-1 da América Latina em 2025 graças à conveniência da administração semanal e aos robustos dados dos estudos SUSTAIN e STEP. O CAGR previsto de 12,12% da tirzepatida reflete seu mecanismo de receptor duplo e desempenho superior na perda de peso, com a COFEPRIS concedendo um rótulo de obesidade em 2024. A dulaglutida mantém uma base estável de usuários entre as seguradoras privadas brasileiras que favorecem seu design de autoinjetor, enquanto o esquema de injeção diária da liraglutida está perdendo terreno para rivais de ação mais prolongada. Os pipelines de biossimilares serão acelerados após o vencimento da patente brasileira da semaglutida em março de 2026, à medida que a Fiocruz-EMS visa 2 milhões de canetas anuais até 2028. A semaglutida oral permanece uma alternativa de nicho para pacientes com aversão a agulhas, embora os requisitos de administração em jejum limitem a adesão.

Em termos de valor, a tirzepatida poderá comandar 30% da classe de medicamentos até 2031 se os gargalos de avaliação de tecnologias em saúde forem resolvidos e a paridade de preços for reduzida. A exenatida e a lixisenatida permanecem relegadas a lotes de licitação sensíveis ao custo, preservando um volume mínimo, mas estável. O tamanho do mercado de agonistas GLP-1 da América Latina para entrantes de pipeline e biossimilares deve crescer rapidamente assim que os setores públicos garantirem descontos de 30%-40% no preço de tabela.

Por Via de Administração: Canetas Injetáveis Ancoram o Mercado

As canetas injetáveis controlaram 91,68% da receita em 2025 graças à precisão pré-preenchida, ao agendamento semanal e às indicações sonoras de dose que beneficiam pacientes com baixa visão. A regra de telemedicina do Brasil acelera a adoção de canetas porque o treinamento de injeção por vídeo é facilmente ministrado. No entanto, os comprimidos orais devem registrar um CAGR de 10,35% à medida que os planos privados expandem a cobertura do Rybelsus e que a potencial concorrência de biossimilares estreita as diferenças de custo. Se os preços da semaglutida oral caírem abaixo de USD 150 por mês quando os licenciados locais entrarem no mercado, os comprimidos poderão atingir uma participação de 15% até 2031.

A inovação em canetas continua: o FlexTouch da Novo Nordisk e o KwikPen da Eli Lilly incorporam feedback tátil que reduz erros de dosagem. As regras de rotulagem do México exigem instruções em espanhol e indicadores táteis de dose, aumentando os custos, mas melhorando a segurança do paciente. O tamanho do mercado de agonistas GLP-1 da América Latina para canetas ainda supera em muito os comprimidos, mas os formatos orais atrairão cada vez mais quem busca terapia de primeira linha e não gosta de injeções.

Por Indicação: As Aplicações para Obesidade Ganham Impulso

O diabetes tipo 2 gerou 87,36% da receita de 2025, mas a demanda relacionada à obesidade deve expandir-se a um CAGR de 11,57%. As aprovações regulatórias do Wegovy no México e no Brasil ampliam a elegibilidade para milhões de adultos com IMC elevado, enquanto os dados de desfecho cardiovascular apoiam o uso na prevenção secundária. A diretriz da OMS de 2025 fundamenta uma consideração mais ampla dos pagadores, aumentando o tamanho do mercado de agonistas GLP-1 da América Latina para indicações cardiorrenais em aproximadamente 25%. No entanto, as barreiras de pagamento direto mantêm a penetração no mundo real abaixo de 200.000 pacientes até agora, implicando um enorme espaço de crescimento uma vez que os preços dos biossimilares sejam comprimidos.

As prescrições para obesidade poderão superar as prescrições para diabetes após 2028 se os pagadores públicos adotarem a lógica de compensação de custos vinculada à redução de hospitalizações por insuficiência cardíaca e taxas de diálise. A cobertura de risco cardiovascular nos planos privados em São Paulo já aumentou em 2025, e o ISSSTE do México está examinando benefícios adicionais semelhantes para 2027.

Por Canal de Distribuição: O E-Commerce Perturba o Varejo Tradicional

As redes varejistas responderam por 61,24% das vendas de 2025, mas o e-commerce e a telefarmácia devem registrar um CAGR de 12,79% até 2031. A Resolução 2314 do Brasil aprova a prescrição online, enquanto a entrega em cadeia de frio de 24 horas da Drogasil aborda as restrições de temperatura das canetas. A participação da e-farmácia já atinge 8% em São Paulo e Rio, e as Farmacias Guadalajara estão pilotando serviços semelhantes de última milha. As farmácias hospitalares permanecem estáveis, dispensando principalmente para pacientes internados ou programas de diabetes baseados em clínicas. As regras de retenção de prescrições de longa duração introduzidas em 2025 favorecem plataformas bem capitalizadas com TI empresarial, desviando o volume para as marcas dominantes de e-farmácia.

Por Usuário Final: O Cuidado Domiciliar Lidera, Clínicas Privadas Aceleram

O cuidado domiciliar e a autoadministração capturaram 53,78% da receita em 2025, à medida que os autoinjetores de uma vez por semana minimizam as visitas a clínicas. As clínicas privadas lideradas por especialistas devem crescer a um CAGR de 11,24% à medida que os pagadores percebem valor nos protocolos de otimização de dose que reduzem as admissões no pronto-socorro por hipoglicemia ou eventos gastrointestinais. Os modelos de consulta híbridos — titulação inicial na clínica seguida de telessaúde — reduzem os custos gerais e atraem seguradoras preocupadas com custos. Os hospitais mantêm um papel em casos complexos e protocolos pré-bariátricos, mas sua participação é limitada pelas regras de dispensação ambulatorial. O mercado de agonistas GLP-1 da América Latina continua a inclinar-se para caminhos de cuidado gerenciados pelo paciente.

Análise Geográfica

O Brasil gerou 59,82% da receita de 2025, impulsionado por uma população de 16,6 milhões de diabéticos e 50 milhões de vidas com seguro privado. A expansão de USD 1,09 bilhão da Novo Nordisk em Montes Claros planta raízes defensivas contra a pressão dos biossimilares e incorpora conteúdo local para licitações do SUS. A Fiocruz-EMS visa entregar 2 milhões de canetas biossimilares anualmente até 2028, o que poderá reduzir os preços em 30%-40% e ampliar o acesso público. O vencimento da patente em março de 2026 convida mais genéricos, potencialmente acelerando o volume, mas pressionando as margens das marcas dentro do mercado de agonistas GLP-1 da América Latina.

O México deve registrar um CAGR de 10,57%, impulsionado pelos pilotos do IMSS que combinam semaglutida com telemonitoramento e por um regulador que aprovou a tirzepatida para obesidade em 2024. O ISSSTE adicionou a dulaglutida para pacientes com albuminúria em 2025, ilustrando a disposição dos pagadores em financiar terapias com desfechos renais comprovados. As vias rápidas de importação paralela aliviaram, mas não resolveram totalmente, as lacunas de fornecimento, e a inclusão mais ampla no formulário do IMSS permanece o fator determinante para o crescimento futuro.

Argentina, Colômbia, Chile e Peru contribuem com incrementos menores, mas estáveis. A aprovação da tirzepatida pela ANMAT da Argentina ainda não se converteu em volume porque o reembolso permanece restrito a aposentados com eventos cardiovasculares. A Colômbia cobre a liraglutida para casos de IMC elevado, mas impõe autorização prévia em múltiplas etapas. O sistema público do Chile ainda não inclui agentes GLP-1, limitando a adoção às seguradoras privadas. A volatilidade cambial e os menores gastos com saúde retardam a penetração, mas a previsão de prevalência da Federação Internacional de Diabetes sugere eventuais mudanças de política uma vez que os preços dos biossimilares caiam.

Panorama Competitivo

A Novo Nordisk e a Eli Lilly comandam conjuntamente uma parcela expressiva do mercado de agonistas GLP-1 da América Latina por meio dos portfólios de semaglutida, dulaglutida e tirzepatida. A aposta de fabricação da Novo Nordisk no Brasil protege sua participação sob as regras de conteúdo doméstico e mitiga o choque das taxas de câmbio. A Eli Lilly aproveita a superioridade de dupla-incrementina da tirzepatida para justificar preços premium nos planos privados. A Boehringer Ingelheim mantém lealdade de nicho para a dulaglutida por meio de seu design de autoinjetor, embora a erosão de participação seja visível. A lixisenatida da Sanofi permanece favorecida em licitações quando o custo de aquisição supera a conveniência da dosagem.

Concorrentes locais — Biomm, Eurofarma, Hypera — estão preparando linhas de liraglutida biossimilar e exenatida genérica cronometradas para os vencimentos de patentes. A transferência de tecnologia da Fiocruz-EMS representa o primeiro grande esforço doméstico de biossimilares, visando reduzir os preços de marca em até 40%. As oportunidades de espaço em branco se estendem às formulações orais e ao posicionamento de múltiplas indicações para proteção cardiorrenal. Disruptores de saúde digital como a Conexa Saúde e a Dr. Consulta já comandam cerca de 8% do valor de varejo no Brasil ao agregar consultas virtuais, entrega de medicamentos e monitoramento remoto.

Líderes da Indústria de Agonistas do Peptídeo-1 Semelhante ao Glucagon (GLP-1) da América Latina

AstraZeneca

Novo Nordisk A/S

Eli Lilly and Company

Sanofi

Hypera S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Dezembro de 2025: A OMS recomendou os agonistas do receptor GLP-1 como parte do cuidado abrangente da obesidade em adultos, citando benefícios cardiometabólicos.

- Agosto de 2025: A Fiocruz e a EMS formalizaram um acordo de transferência de tecnologia para fabricar liraglutida biossimilar e semaglutida para licitações do SUS, com meta de 2 milhões de canetas anuais até 2028.

- Abril de 2025: A Novo Nordisk comprometeu USD 1,09 bilhão para expandir a capacidade de enchimento e acabamento em Montes Claros, com operações previstas para o final de 2026.

- Fevereiro de 2025: A Novo Nordisk anunciou que a semaglutida 2,4 mg estaria disponível nas farmácias mexicanas até abril de 2025, com uma perda média de peso de 17,5% observada em ensaios clínicos fundamentais.

Escopo do Relatório do Mercado de Agonistas do Peptídeo-1 Semelhante ao Glucagon (GLP-1) da América Latina

Os agonistas do receptor GLP-1 (Peptídeo-1 Semelhante ao Glucagon) mimetizam o hormônio Peptídeo-1 Semelhante ao Glucagon (GLP-1) para controlar o diabetes tipo 2 e a obesidade, estimulando a liberação de insulina, retardando a digestão e reduzindo o apetite. Eles reduzem o açúcar no sangue, auxiliam na perda de peso e beneficiam a saúde cardiovascular e renal.

Medicamentos, via de administração, indicação, canal de distribuição, usuário final e geografia segmentam o mercado de agonistas do peptídeo-1 semelhante ao glucagon (GLP-1) da América Latina. Por Medicamento, o mercado é segmentado em Exenatida, Liraglutida, Lixisenatida, Dulaglutida, Semaglutida, Tirzepatida, GLP-1 de Pipeline e Biossimilar/Genérico. Por Via de Administração, o mercado é segmentado em Canetas Injetáveis e Comprimidos Orais. Por Indicação, o mercado é segmentado em Diabetes Tipo 2, Obesidade / Controle de Peso e Redução do Risco Cardiovascular e Renal. Por Canal de Distribuição, o mercado é segmentado em Farmácias Hospitalares, Farmácias de Redes Varejistas e E-Commerce / Telefarmácia. Por Usuário Final, o mercado é segmentado em Hospitais e Centros Especializados em Diabetes, Clínicas Privadas de Endocrinologia e Cuidado Domiciliar / Autoadministração. Por Geografia, o mercado é segmentado em Brasil, México, Argentina e Restante da América Latina. O relatório oferece o valor (em USD) para os segmentos acima.

| Exenatida |

| Liraglutida |

| Lixisenatida |

| Dulaglutida |

| Semaglutida |

| Tirzepatida (duplo GIP/GLP-1) |

| GLP-1 de Pipeline e Biossimilar/Genérico |

| Canetas Injetáveis |

| Comprimidos Orais |

| Diabetes Tipo 2 |

| Obesidade / Controle de Peso |

| Redução do Risco Cardiovascular e Renal |

| Farmácias Hospitalares |

| Farmácias de Redes Varejistas |

| E-Commerce / Telefarmácia |

| Hospitais e Centros Especializados em Diabetes |

| Clínicas Privadas de Endocrinologia |

| Cuidado Domiciliar / Autoadministração |

| Brasil |

| México |

| Argentina |

| Restante da América Latina |

| Por Medicamento | Exenatida |

| Liraglutida | |

| Lixisenatida | |

| Dulaglutida | |

| Semaglutida | |

| Tirzepatida (duplo GIP/GLP-1) | |

| GLP-1 de Pipeline e Biossimilar/Genérico | |

| Por Via de Administração | Canetas Injetáveis |

| Comprimidos Orais | |

| Por Indicação | Diabetes Tipo 2 |

| Obesidade / Controle de Peso | |

| Redução do Risco Cardiovascular e Renal | |

| Por Canal de Distribuição | Farmácias Hospitalares |

| Farmácias de Redes Varejistas | |

| E-Commerce / Telefarmácia | |

| Por Usuário Final | Hospitais e Centros Especializados em Diabetes |

| Clínicas Privadas de Endocrinologia | |

| Cuidado Domiciliar / Autoadministração | |

| Por Geografia | Brasil |

| México | |

| Argentina | |

| Restante da América Latina |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de agonistas GLP-1 da América Latina?

O tamanho do mercado de agonistas GLP-1 da América Latina é de USD 2,91 bilhões em 2026 e deve crescer para USD 4,33 bilhões até 2031.

Qual CAGR é esperado para as vendas de GLP-1 na América Latina até 2031?

A receita deve crescer a um CAGR de 8,24% no período de 2026 a 2031.

Qual medicamento atualmente lidera as prescrições na região?

A semaglutida detinha 51,35% das prescrições em 2025, tornando-a o agente dominante.

Qual país contribui com a maior receita?

O Brasil gerou 59,82% da receita de 2025 graças aos grandes volumes de licitações e à adoção pelo seguro privado.

O que está impulsionando o crescimento mais rápido no México?

Os pilotos de telemonitoramento do IMSS, as aprovações do rótulo de obesidade para a tirzepatida e a cobertura de proteção renal do ISSSTE estão, em conjunto, impulsionando um CAGR previsto de 10,57%.

Quando a concorrência dos biossimilares impactará significativamente os preços?

A patente da semaglutida vence no Brasil em março de 2026; a Fiocruz-EMS visa fornecer biossimilares até 2028, o que poderá reduzir os preços de aquisição pública em até 40%.

Página atualizada pela última vez em: