Tamanho e Participação do Mercado de Agonistas do Peptídeo-1 Semelhante ao Glucagon

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 52.30 Bilhões de dólares |

| Tamanho do Mercado (2031) | 97.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.26% CAGR |

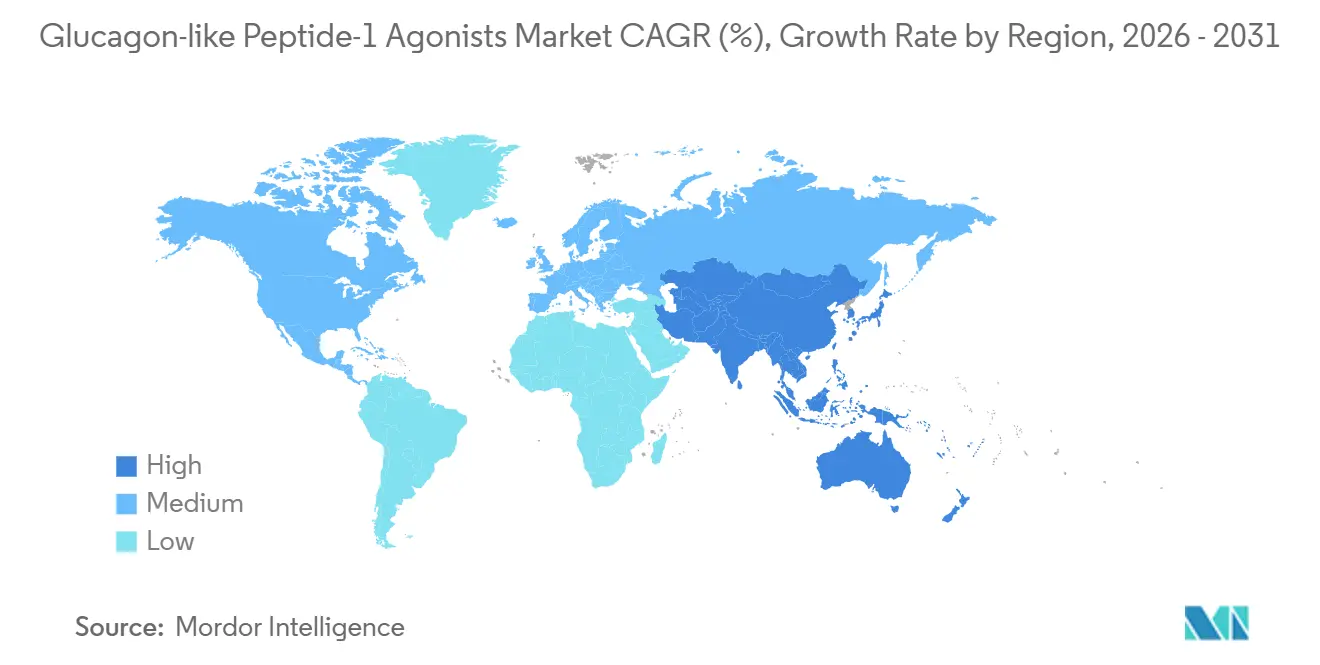

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

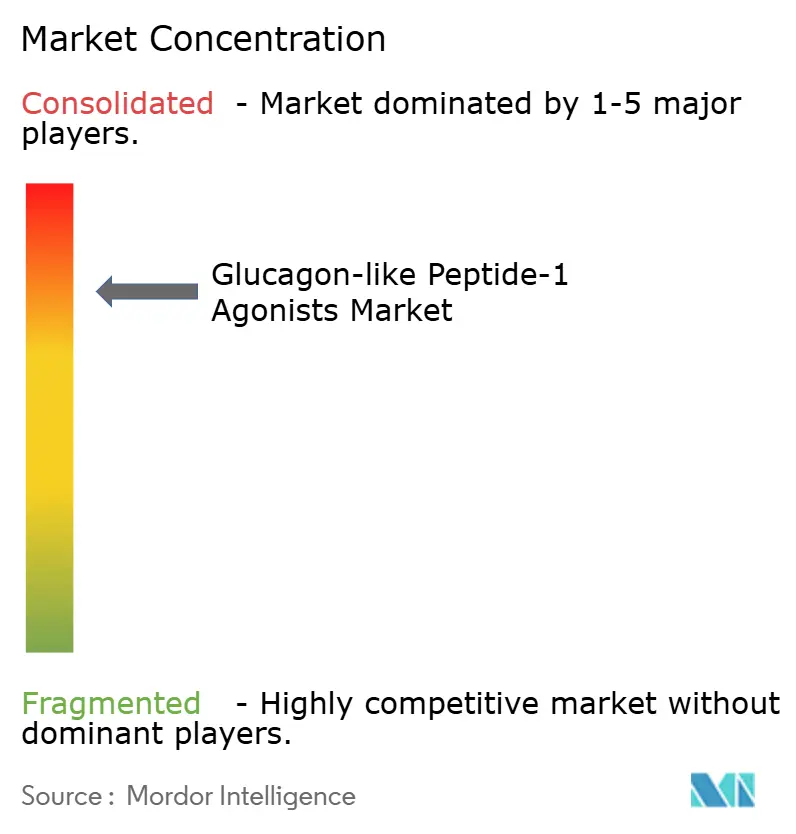

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Agonistas do Peptídeo-1 Semelhante ao Glucagon por Mordor Intelligence

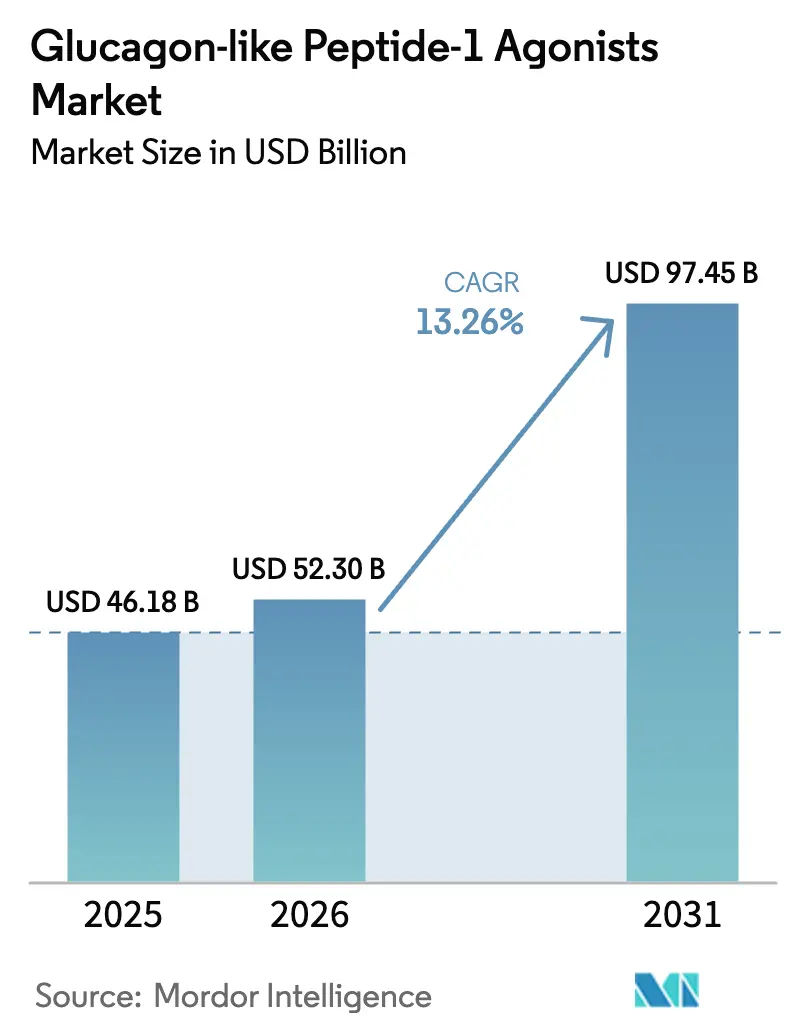

O tamanho do Mercado de Agonistas do Peptídeo-1 Semelhante ao Glucagon deve crescer de USD 46,18 bilhões em 2025 para USD 52,30 bilhões em 2026 e está previsto para atingir USD 97,45 bilhões até 2031 a um CAGR de 13,26% no período 2026-2031.

Esta trajetória de crescimento é impulsionada por extensas expansões de rótulo, ampliação da cobertura por pagadores e crescente respaldo de diretrizes clínicas que posicionam os agonistas do peptídeo-1 semelhante ao glucagon (GLP-1) como opções de primeira linha ou de combinação precoce no diabetes, na obesidade e na redução do risco cardiovascular. Rápidas ampliações de capacidade de fabricação pelos líderes incumbentes, aliadas a investimentos contínuos de fabricantes contratados, estão melhorando a disponibilidade dos produtos e reduzindo o custo dos bens, o que é fundamental para a penetração em mercados emergentes. Enquanto isso, as negociações de formulários vinculadas à Lei de Redução da Inflação dos EUA estão prontas para comprimir os preços médios de venda, mas simultaneamente ampliar o acesso a milhões de beneficiários do Medicare. Pedidos de biossimilares já protocolados na China, na Índia e na Europa sugerem pressão competitiva em meados a fins da década, mas os originadores mantêm exclusividade em torno de formulações orais e de uso único semanal que sustentarão preços premium no curto prazo.

Principais Conclusões do Relatório

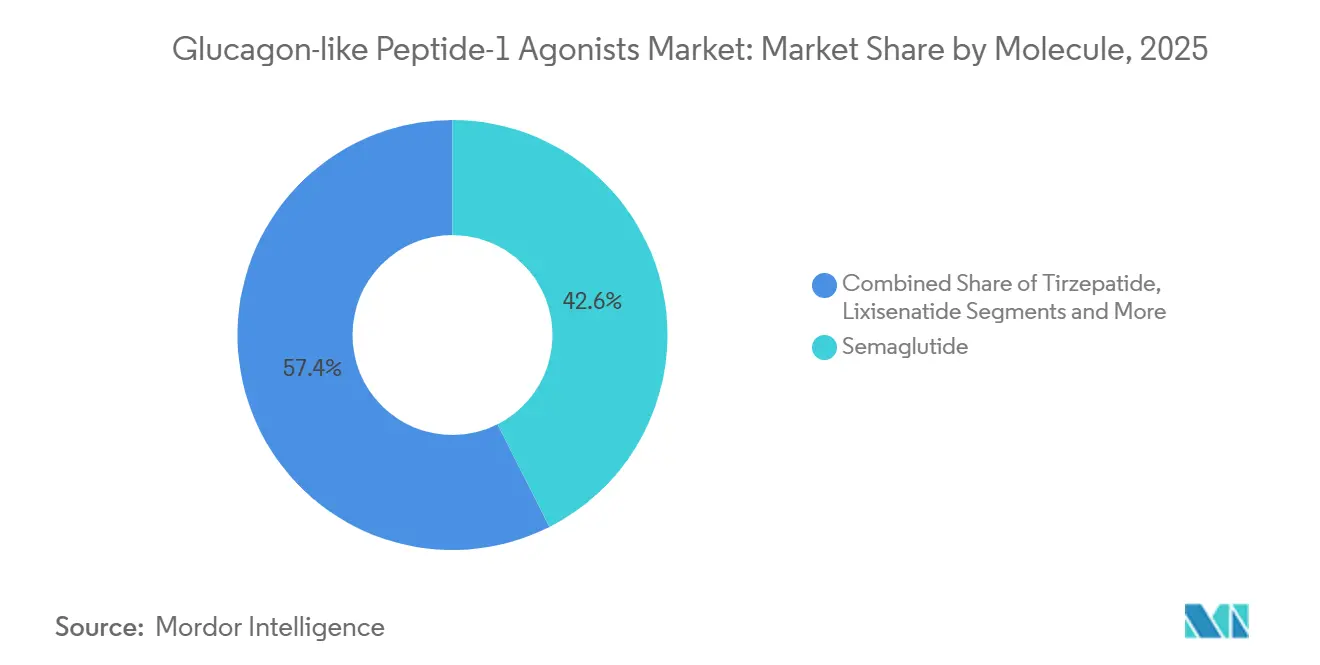

- Por molécula, a semaglutida liderou com 42,56% da participação do mercado de agonistas do peptídeo-1 semelhante ao glucagon em 2025, enquanto a tirzepatida avança a um CAGR de 25,25% até 2031.

- Por via de administração, os injetáveis semanais detinham 65,53% do tamanho do mercado de agonistas do peptídeo-1 semelhante ao glucagon em 2025; as formulações orais de pequenas moléculas estão se expandindo a um CAGR de 28,85% até 2031.

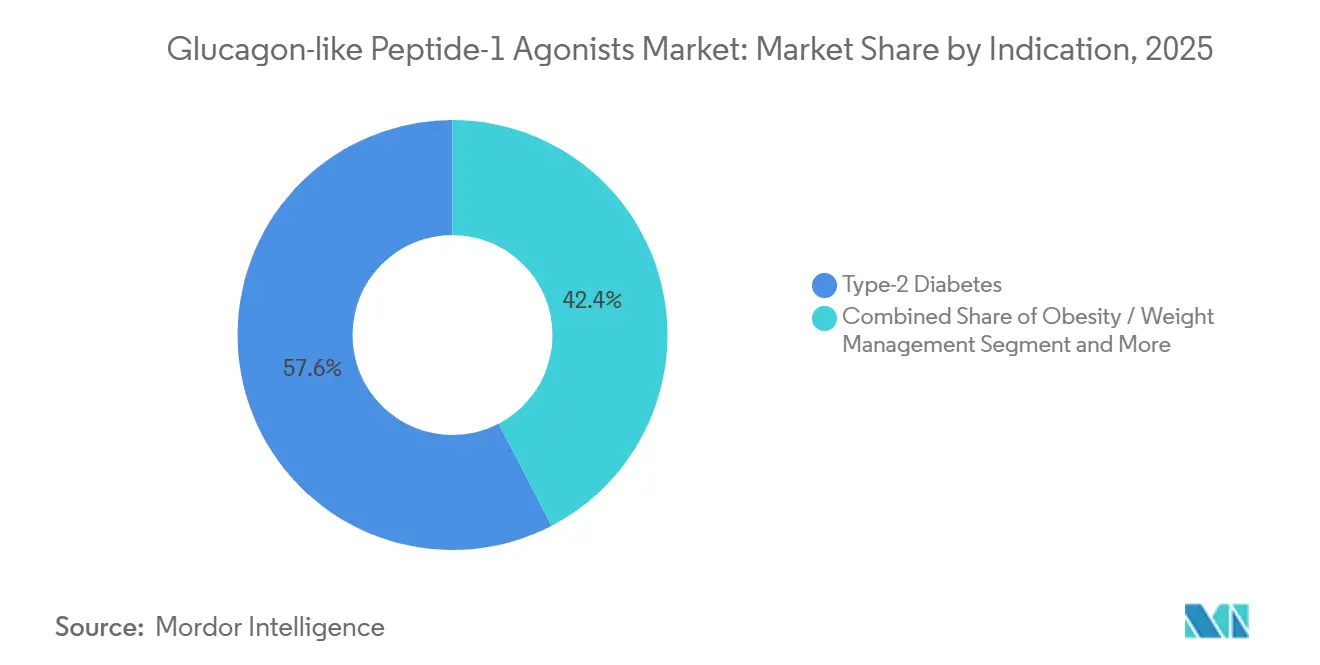

- Por indicação, o diabetes tipo 2 gerou 57,63% da receita de 2025, enquanto as prescrições para obesidade devem crescer a um CAGR de 30,87% entre 2026 e 2031.

- Por geografia, a América do Norte contribuiu com 41,13% da receita global de 2025, mas a Ásia-Pacífico deve liderar o crescimento a um CAGR de 18,81% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Agonistas do Peptídeo-1 Semelhante ao Glucagon

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente prevalência do diabetes tipo 2 | +2.1% | Global, maior carga na Ásia-Pacífico e no Oriente Médio | Longo prazo (≥ 4 anos) |

| Escalada da epidemia de obesidade e aprovações para perda de peso | +3.8% | América do Norte e Europa lideram, emergindo em centros urbanos da APAC | Médio prazo (2-4 anos) |

| Migração dos médicos para GLP-1s de uso único semanal | +1.9% | Global, acelerado na América do Norte e na Europa Ocidental | Curto prazo (≤ 2 anos) |

| Expansão do reembolso e das diretrizes | +2.4% | América do Norte e UE, gradual na APAC e na LATAM | Médio prazo (2-4 anos) |

| Dados de desfechos cardiometabólicos ampliando o acesso | +2.0% | Global, adoção precoce na América do Norte e na Europa | Longo prazo (≥ 4 anos) |

| Ampliação da fabricação de peptídeos reduzindo o custo dos bens | +1.5% | Cadeia de suprimentos global, beneficia todas as regiões | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência do Diabetes Tipo 2

As projeções da Federação Internacional de Diabetes mostram que os casos de diabetes subirão de 537 milhões em 2021 para 783 milhões até 2045, com 90% classificados como tipo 2[1]Federação Internacional de Diabetes, "Atlas do Diabetes da FID, 10ª Edição," diabetesatlas.org. A incidência está se acelerando mais rapidamente nas economias da Ásia-Pacífico em urbanização, onde mudanças no estilo de vida e envelhecimento populacional convergem. Somente a China documentou uma prevalência adulta de 12,4% em 2024, traduzindo-se em mais de 140 milhões de indivíduos que frequentemente permanecem subtratados. A Associação Americana de Diabetes promoveu os agonistas do GLP-1 a agentes de segunda linha preferidos para pacientes com comorbidades cardiovasculares em seus Padrões de Cuidado de 2024, elevando a classe de medicamentos acima das sulfonilureias e dos inibidores da DPP-4 para muitos cenários clínicos. À medida que os pagadores migram para modelos baseados em valor, a capacidade dos agonistas do GLP-1 de reduzir complicações microvasculares e macrovasculares fortalece o suporte dos formulários, impulsionando o mercado de agonistas do peptídeo-1 semelhante ao glucagon (GLP-1) bem ao longo da próxima década.

Escalada da Epidemia de Obesidade e Aprovações para Perda de Peso

Os dados da Organização Mundial da Saúde confirmam que a prevalência mundial de obesidade quase triplicou entre 1975 e 2024, afetando mais de 890 milhões de adultos. O impulso regulatório está acompanhando a urgência epidemiológica. A tirzepatida da Eli Lilly obteve aprovação da FDA para o controle crônico do peso no final de 2023, seguida pela aprovação europeia no início de 2024, quebrando o monopólio inicial do Wegovy. Nos dados pivotais do SURMOUNT-1, a tirzepatida produziu uma redução média de peso de 20,9%, superando o resultado de 14,9% da semaglutida no STEP-1. A aprovação da FDA da semaglutida para apneia obstrutiva do sono em 2025 ampliou ainda mais a população elegível, encorajando os planos Medicare Advantage a abandonar exclusões anteriores. Coletivamente, essas aprovações catalisaram um aumento nas prescrições para obesidade que agora formam o fluxo de receita de crescimento mais rápido dentro do mercado de agonistas do peptídeo-1 semelhante ao glucagon (GLP-1).

Migração dos Médicos para GLP-1s de Uso Único Semanal

Dados do mundo real mostram que as formulações semanais melhoram a persistência em 28% em comparação com as injeções diárias, traduzindo-se em melhores desfechos glicêmicos e de peso. O volume de prescrições de semaglutida (Ozempic) subiu 35% ano a ano nos Estados Unidos durante 2024, em grande parte devido à migração de agentes diários. Os pagadores reforçam a mudança por meio do posicionamento em níveis que favorecem as opções de uso único semanal, reconhecendo as economias de custos a longo prazo. O mercado de agonistas do GLP-1 continua, portanto, a se inclinar para os injetáveis de longa ação, ancorando a semaglutida e a tirzepatida na vanguarda, enquanto relega os produtos diários mais antigos a um status de nicho.

Expansão do Reembolso e das Diretrizes

Os Centros de Serviços Medicare e Medicaid determinaram que os formulários da Parte D incluíssem pelo menos dois agonistas do GLP-1 por via de administração a partir de março de 2024, restringindo as práticas históricas de exclusão. Os pagadores comerciais seguiram rapidamente; a UnitedHealthcare eliminou as edições de etapas para pacientes elegíveis com risco cardiovascular ou renal em maio de 2024. Evidências clínicas como o ensaio de desfechos SELECT, que entregou uma redução de 20% nos principais eventos cardiovasculares em adultos obesos sem diabetes, fundamentam essas mudanças de política. O alinhamento resultante entre diretrizes e reembolso acelera a adoção por especialistas e médicos de atenção primária, expandindo o mercado de agonistas do GLP-1 para populações anteriormente não atendidas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo da terapia e cobertura limitada para obesidade | -2.7% | Global, mais agudo em mercados emergentes e segmentos de pagamento direto nos EUA | Médio prazo (2-4 anos) |

| Efeitos colaterais gastrointestinais e descontinuação | -1.8% | Global, com maior descontinuação em populações sem tratamento prévio | Curto prazo (≤ 2 anos) |

| Escassez de oferta e produtos compostos no mercado paralelo | -1.2% | Principalmente América do Norte; transbordamento para Europa e APAC | Curto prazo (≤ 2 anos) |

| Entrada de biossimilares após 2027 pressionando os preços | -1.5% | Global, com impacto mais precoce na Europa e na Ásia-Pacífico; atrasado nos EUA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo da Terapia e Cobertura Limitada para Obesidade

Os custos anuais de aquisição no atacado nos EUA variam de USD 13.000 a USD 16.000, deixando os beneficiários sem seguro e do Medicare sem diabetes expostos aos preços de tabela integrais[2]Kaiser Family Foundation, "Pesquisa de Benefícios de Saúde do Empregador 2024," kff.org. Apenas 38% dos planos de empregadores cobriam medicamentos antiobesidade em 2024; mesmo assim, autorizações prévias e limites de gastos continuam sendo comuns. O cartão de economia da Novo Nordisk limita as copagamentos do Wegovy a USD 500, mas não aborda a população com 65 anos ou mais excluída por estatuto. Em toda a Índia, a renda familiar mediana de USD 2.400 torna a terapia com GLP-1 de marca inacessível, direcionando a demanda para os biossimilares futuros. Assim, as barreiras de preço e cobertura moderam a expansão geral do mercado de agonistas do GLP-1, particularmente nas indicações exclusivas para obesidade.

Efeitos Colaterais Gastrointestinais e Descontinuação

Dados do mundo real cobrindo 200.000 pacientes mostram que 42% relataram pelo menos um evento gastrointestinal nos três primeiros meses de início da terapia, com 15% de descontinuação no primeiro ano. A FDA adicionou um aviso em caixa à tirzepatida em junho de 2024, destacando o risco de gastroparesia grave, mas observando que os benefícios superam os danos. A titulação de dose, os antieméticos concomitantes e as coformulações de próxima geração visam mitigar os sintomas, mas as desistências motivadas por efeitos colaterais continuam a moderar a adoção no mundo real, reduzindo pontos incrementais do CAGR do mercado de agonistas do GLP-1 no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Molécula: A Tirzepatida Reduz a Vantagem da Semaglutida

A semaglutida gerou 42,56% da receita de 2025, ancorando o mercado de agonistas do peptídeo-1 semelhante ao glucagon por meio de sua marca dupla diabetes-obesidade e extensos dados de desfechos. O CAGR de 25,25% da tirzepatida até 2031 reflete o agonismo duplo GIP/GLP-1 que proporciona maiores reduções de HbA1c e de peso, impulsionado pela estratégia de descontos da Lilly que subestima os preços de tabela do Wegovy. O tamanho do mercado de agonistas do GLP-1 para a tirzepatida poderá atingir USD 38 bilhões até 2031 se as leituras dos dados dos ensaios atuais permanecerem positivas e as expansões de capacidade se mantiverem no cronograma. A dulaglutida e a liraglutida estão entrando em fases de declínio à medida que os formulários dos pagadores migram para medicamentos semanais de maior eficácia. Enquanto isso, os dados em estágio inicial da retatrutida sugerem um potencial ainda maior de perda de peso, indicando um pipeline que poderia remodelar ainda mais as classificações no nível molecular dentro do mercado de agonistas do GLP-1.

Os agentes de segunda geração exenatida e lixisenatida agora atendem a geografias sensíveis ao preço ou pacientes intolerantes a compostos mais potentes. Os pedidos de biossimilar de liraglutida na China e na Índia podem pressionar os preços nos segmentos de valor, mas é improvável que deslocem os produtos de marca em mercados premium que exigem dados de desfechos comprovados. Como resultado, o setor de agonistas do GLP-1 permanece uma corrida de dois participantes no nível molecular, com a semaglutida e a tirzepatida estabelecendo referências de eficácia que os novos entrantes devem igualar ou superar.

Por Via de Administração: As Formulações Orais Ganham Impulso

Os injetáveis semanais detinham 65,53% da receita de 2025, refletindo o conforto dos médicos e a familiaridade dos pacientes. O crescimento de 48% nas vendas da semaglutida oral durante 2024 comprovou o apetite da atenção primária por incretinas não injetáveis, especialmente entre pacientes avessos a injeções ou recém-diagnosticados. A participação do mercado de agonistas do peptídeo-1 semelhante ao glucagon para produtos orais permanece modesta hoje, mas candidatos em pipeline como o GSBR-1290 e o danuglipron visam igualar a eficácia injetável sem exigir intensificadores de absorção. Se bem-sucedidos, os entrantes orais poderão capturar participação de mercado de dois dígitos até o final da década, proporcionando uma vantagem potente de conveniência.

Os formatos injetáveis diários estão se contraindo rapidamente. As prescrições de Saxenda caíram 12% ano a ano à medida que os prescritores de obesidade migraram para opções de uso único semanal, ilustrando como a frequência de dosagem molda a preferência do paciente. Os injetáveis mensais de longa ação, como o maridebart cafraglutida, estão em desenvolvimento na Fase 2 e, se aprovados, poderiam inclinar ainda mais os benefícios de adesão para regimes de ação ultralonga, ampliando em última análise o tamanho do mercado de agonistas do GLP-1 nos segmentos de terapia de manutenção.

Por Indicação: A Obesidade Supera o Crescimento do Diabetes

Embora o diabetes tipo 2 ainda tenha produzido 57,63% das vendas de 2025, as prescrições para obesidade estão avançando a um CAGR de 30,87% até 2031. Essa escalada rápida se deve ao foco social mais amplo no controle do peso e à percepção dos pagadores de que a perda de peso sustentada reduz os custos cardiovasculares a longo prazo. O tamanho do mercado de agonistas do peptídeo-1 semelhante ao glucagon vinculado à obesidade poderá superar USD 50 bilhões até 2031 nas taxas de aceleração atuais. A prevenção cardiovascular agora forma um terceiro pilar de receita após a aprovação da FDA em 2024 que permite o uso da semaglutida em adultos com sobrepeso e doença cardíaca. As novas indicações para apneia do sono e potenciais indicações para NASH ampliam ainda mais o alcance terapêutico, garantindo penetração multiespecialidade que aprofunda o grupo de prescritores e aumenta o valor vitalício do paciente.

Os dados de durabilidade do SURMOUNT-3 indicam que a tirzepatida mantém a perda de peso além das intervenções iniciais no estilo de vida, alimentando a confiança dos pagadores em compensações de custos a longo prazo. À medida que surgem benefícios mais amplos de redução do colesterol, proteção renal e potencialmente cognitivos, o empilhamento de indicações manterá o mercado de agonistas do peptídeo-1 semelhante ao glucagon (GLP-1) em uma trajetória ascendente de receita, mesmo quando as categorias individuais amadurecerem.

Análise Geográfica

A América do Norte manteve 41,13% da receita de 2025, apoiada por aprovações precoces, alta prevalência de obesidade e preços premium. A adoção já migrou do ambiente especializado para o de atenção primária, mas o crescimento unitário está se estabilizando à medida que a cobertura se amplia e a concorrência se intensifica. As negociações de preços da Lei de Redução da Inflação, efetivas em 2027, reduzirão o preço médio de venda, mas impulsionarão o volume, proporcionando estabilidade de receita líquida positiva para o mercado de agonistas do peptídeo-1 semelhante ao glucagon (GLP-1) na região.

A Europa respondeu por 28% das vendas globais em 2025. As aprovações centralizadas aceleram os lançamentos multinacionais, mas as revisões nacionais de custo-efetividade moderam a receita por paciente. A classificação positiva de benefício da Alemanha para a tirzepatida permitiu preços negociados mais altos, enquanto a elegibilidade de IMC mais restrita do Reino Unido reduz a população total endereçável. A expansão contínua do reembolso vinculada a desfechos cardiovasculares e renais deve impulsionar um crescimento de volume de dígito médio único, preservando a Europa como um conjunto de lucros sólido, embora maduro.

A Ásia-Pacífico, registrando o CAGR mais rápido de 18,81%, está prestes a mudar o mix de receita global à medida que China, Japão e Índia desbloqueiam grandes coortes de pacientes. A aprovação da tirzepatida na China no final de 2024 e o compromisso de fabricação local de USD 1 bilhão que a acompanha destacam o foco estratégico na capacidade doméstica que apoia uma rápida aceleração de volume[3]Administração Nacional de Produtos Médicos, "Aprovação da Tirzepatida para Diabetes Tipo 2," nmpa.gov.cn. A primeira aprovação de obesidade da categoria no Japão no início de 2024 gerou forte adoção inicial; as seguradoras locais estão agora reavaliando os tetos de reembolso, o que deve fomentar um crescimento sustentado. À medida que os governos regionais enfrentam os crescentes custos das doenças cardiometabólicas, espera-se uma subsidiação mais ampla, avançando o mercado de agonistas do peptídeo-1 semelhante ao glucagon (GLP-1) em direção à liderança na Ásia-Pacífico no início da década de 2030.

Cenário Competitivo

A concentração do mercado é alta, com Novo Nordisk e Eli Lilly capturando conjuntamente uma parcela significativa da receita global em 2025. Ambas as empresas continuam a investir pesadamente — a Novo Nordisk em Kalundborg e na Carolina do Norte, a Lilly em Indiana, na Carolina do Norte e em Wisconsin — expandindo a síntese de peptídeos e a capacidade de enchimento e acabamento que fortalecem a liderança no fornecimento. Sanofi, AstraZeneca e Boehringer Ingelheim saíram ou despriorizaram seus ativos de primeira geração, cedendo efetivamente participação.

A inovação em espaços em branco agora se concentra em pequenas moléculas orais, injetáveis de ação ultralonga e produtos combinados. Structure Therapeutics e Pfizer estão desenvolvendo candidatos orais sem intensificador de absorção ou de administração duas vezes ao dia, visando expandir a conveniência. O maridebart cafraglutida mensal da Amgen e a combinação de dose fixa CagriSema da Novo Nordisk visam eficácia superior sem frequência adicional de injeção, sinalizando que as dimensões competitivas girarão cada vez mais em torno da simplicidade de dosagem e da sinergia de múltiplas vias.

Participantes regionais na China e na Índia, incluindo Gan & Lee e Hengrui, estão avançando com biossimilares de liraglutida e dulaglutida para lançamentos em 2026. Sua principal oportunidade reside nos formulários locais e nos segmentos de pagamento direto privado, onde as barreiras de custo impedem os agentes de marca. Dada a exclusividade persistente em torno da semaglutida semanal e da tirzepatida até pelo menos 2031, o setor de agonistas do GLP-1 provavelmente permanecerá um duopólio nos mercados premium, com erosão incremental da concorrência no segmento de valor, em vez de mudanças disruptivas de participação.

Líderes do Setor de Agonistas do Peptídeo-1 Semelhante ao Glucagon

AstraZeneca

Eli Lilly and Company

Sanofi

Novo Nordisk A/S

Pfizer Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A OMS publicou sua primeira diretriz reconhecendo a obesidade como uma doença crônica recidivante tratável com terapia de GLP-1.

- Agosto de 2025: A Teva lançou a primeira versão genérica americana do Saxenda (injeção de liraglutida) após aprovação da FDA.

Escopo do Relatório Global do Mercado de Agonistas do Peptídeo-1 Semelhante ao Glucagon

O Agonista do GLP-1 (Agonista do Receptor do Peptídeo-1 Semelhante ao Glucagon) é uma classe de medicamentos que imita a ação do hormônio natural GLP-1. Esses medicamentos se ligam e ativam os receptores de GLP-1 no organismo, o que ajuda a regular os níveis de açúcar no sangue aumentando a secreção de insulina, diminuindo a liberação de glucagon, retardando o esvaziamento gástrico e reduzindo o apetite. Eles são comumente usados no controle do diabetes tipo 2 e às vezes para perda de peso.

O mercado de agonistas do peptídeo-1 semelhante ao glucagon é segmentado por molécula, via de administração, indicação e geografia. Por molécula, o mercado inclui exenatida, liraglutida, dulaglutida, lixisenatida, semaglutida, tirzepatida e outros. Com base na via de administração, a segmentação abrange injetável diário, injetável semanal, pequena molécula oral e mensal de longa ação (pipeline). Por indicação, o mercado é categorizado em diabetes tipo 2, obesidade/controle de peso, redução do risco cardiovascular e outras indicações emergentes. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina. O relatório oferece o valor (em USD) para os segmentos acima.

| Exenatida |

| Liraglutida |

| Dulaglutida |

| Lixisenatida |

| Semaglutida |

| Tirzepatida |

| Outros |

| Injetável Diário |

| Injetável Semanal |

| Pequena Molécula Oral |

| Mensal de Longa Ação (Pipeline) |

| Diabetes Tipo 2 |

| Obesidade / Controle de Peso |

| Redução do Risco Cardiovascular |

| Outras Indicações Emergentes |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Molécula | Exenatida | |

| Liraglutida | ||

| Dulaglutida | ||

| Lixisenatida | ||

| Semaglutida | ||

| Tirzepatida | ||

| Outros | ||

| Por Via de Administração | Injetável Diário | |

| Injetável Semanal | ||

| Pequena Molécula Oral | ||

| Mensal de Longa Ação (Pipeline) | ||

| Por Indicação | Diabetes Tipo 2 | |

| Obesidade / Controle de Peso | ||

| Redução do Risco Cardiovascular | ||

| Outras Indicações Emergentes | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor previsto do mercado de agonistas do GLP-1 em 2031?

O mercado está projetado para atingir USD 97,45 bilhões até 2031, refletindo um CAGR de 13,26%.

Qual molécula lidera atualmente as vendas entre as terapias com GLP-1?

A semaglutida detinha 42,56% da receita de 2025, mantendo a posição de liderança sobre os demais agentes.

Com que rapidez a receita da tirzepatida deve crescer?

A tirzepatida está prevista para se expandir a um CAGR de 25,25% até 2031, impulsionada pela eficácia superior na perda de peso.

Qual região registrará a maior taxa de crescimento para as terapias com GLP-1?

A Ásia-Pacífico está projetada para crescer a um CAGR de 18,81%, superando outras regiões devido às rápidas aprovações regulatórias e à crescente demanda da classe média.

Quais são as principais barreiras de custo para pacientes obesos que buscam terapia com GLP-1?

Os altos preços de tabela, a cobertura de seguro limitada e a exclusão estatutária do Medicare de medicamentos para perda de peso restringem o acesso para muitos adultos obesos.

Quando os biossimilares devem entrar nos mercados premium de GLP-1?

As expirações de patentes após 2027 poderão permitir a entrada de biossimilares de dulaglutida e liraglutida nos EUA e na Europa, mas a exclusividade da semaglutida semanal se estende até 2031.

Página atualizada pela última vez em: