Tamanho e Participação do Mercado de Tratamento de Piolhos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.34% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Piolhos por Mordor Intelligence

Espera-se que o tamanho do Mercado de Tratamento de Piolhos aumente de USD 1,15 bilhão em 2025 para USD 1,21 bilhão em 2026 e atinja USD 1,65 bilhão até 2031, crescendo a uma CAGR de 6,34% ao longo de 2026-2031.

A demanda é impulsionada pelo colapso da eficácia dos piretroides, pelo endurecimento das regulamentações sobre ativos neurotóxicos e por uma acelerada mudança do consumidor em direção a alternativas botânicas ou baseadas em dispositivos. A América do Norte ancora os gastos devido às franquias de venda livre (OTC) de marcas consolidadas e a uma densa rede de clínicas profissionais de remoção, enquanto a Ásia-Pacífico contribui com o maior volume incremental à medida que o comércio eletrônico contorna os intermediários das farmácias. O mercado de tratamento de piolhos também é moldado por modelos de assinatura que transferem custos das famílias para as escolas e por dispositivos de pente com ar quente ou habilitados por inteligência artificial que prometem erradicação sem produtos químicos. A intensidade competitiva permanece moderada porque as baixas barreiras atraem entrantes de marcas próprias e genéricos, enquanto nenhum fornecedor detém mais de 15% de participação no mercado de tratamento de piolhos.[1]Centers for Disease Control and Prevention, "Parasitas – Piolhos – Piolhos de Cabeça," CDC, cdc.gov

Principais Conclusões do Relatório

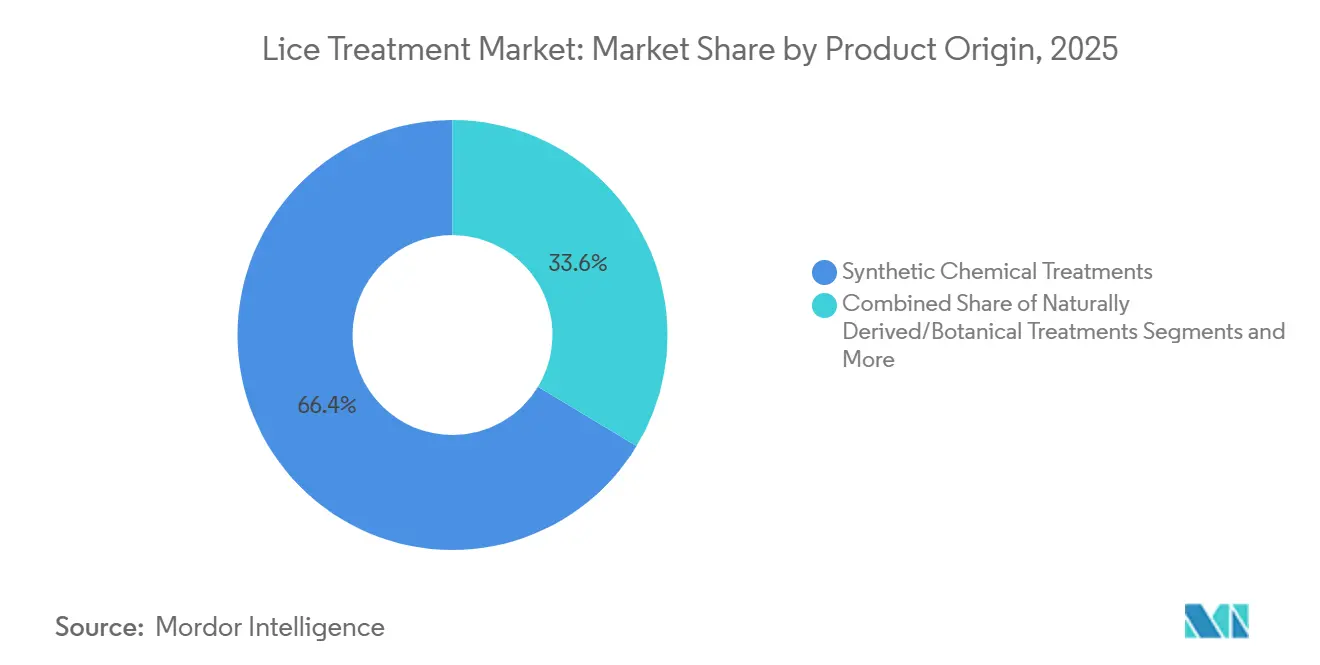

- Por origem do produto, os tratamentos sintéticos detinham 66,36% da participação do mercado de tratamento de piolhos em 2025, enquanto as formulações botânicas avançam a uma CAGR de 10,37% até 2031.

- Por faixa etária, o segmento pediátrico representou 53,62% do tamanho do mercado de tratamento de piolhos em 2025, e os adolescentes devem expandir a uma CAGR de 8,63% até 2031.

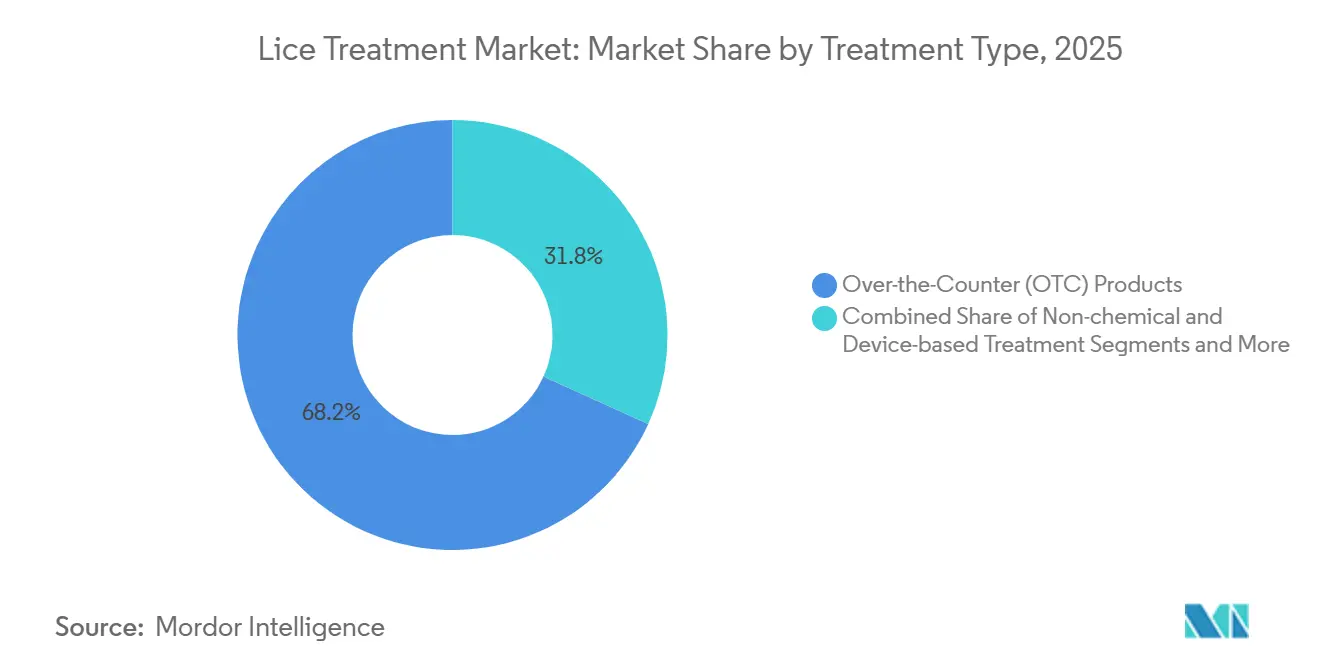

- Por tipo de tratamento, os produtos OTC lideraram com 68,21% de participação no mercado de tratamento de piolhos em 2025, enquanto as plataformas não químicas devem crescer a uma CAGR de 9,52% entre 2026 e 2031.

- Por tipo de produto, os shampoos controlavam 44,14% da receita do mercado de tratamento de piolhos em 2025, mas os dispositivos estão crescendo a uma CAGR de 10,24% até 2031.

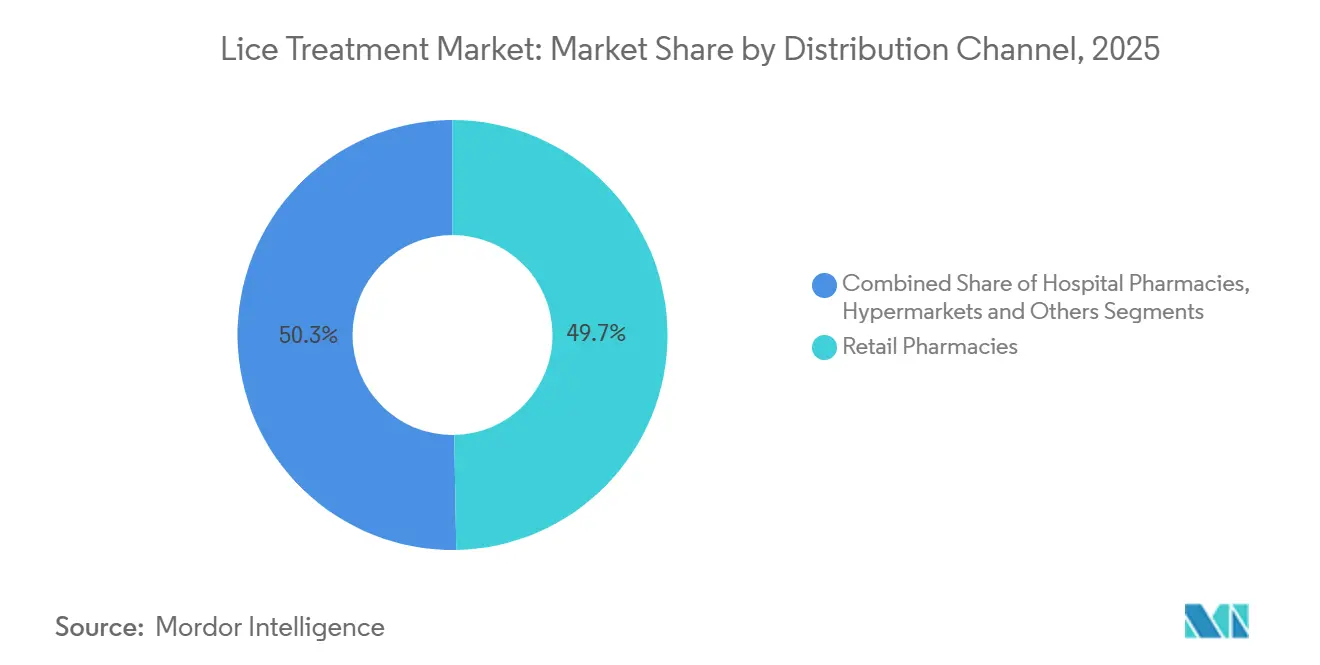

- Por canal de distribuição, as farmácias de varejo distribuíram 49,72% das vendas em 2025, e as farmácias online mais o comércio eletrônico estão expandindo a uma CAGR de 10,63% durante 2026-2031.

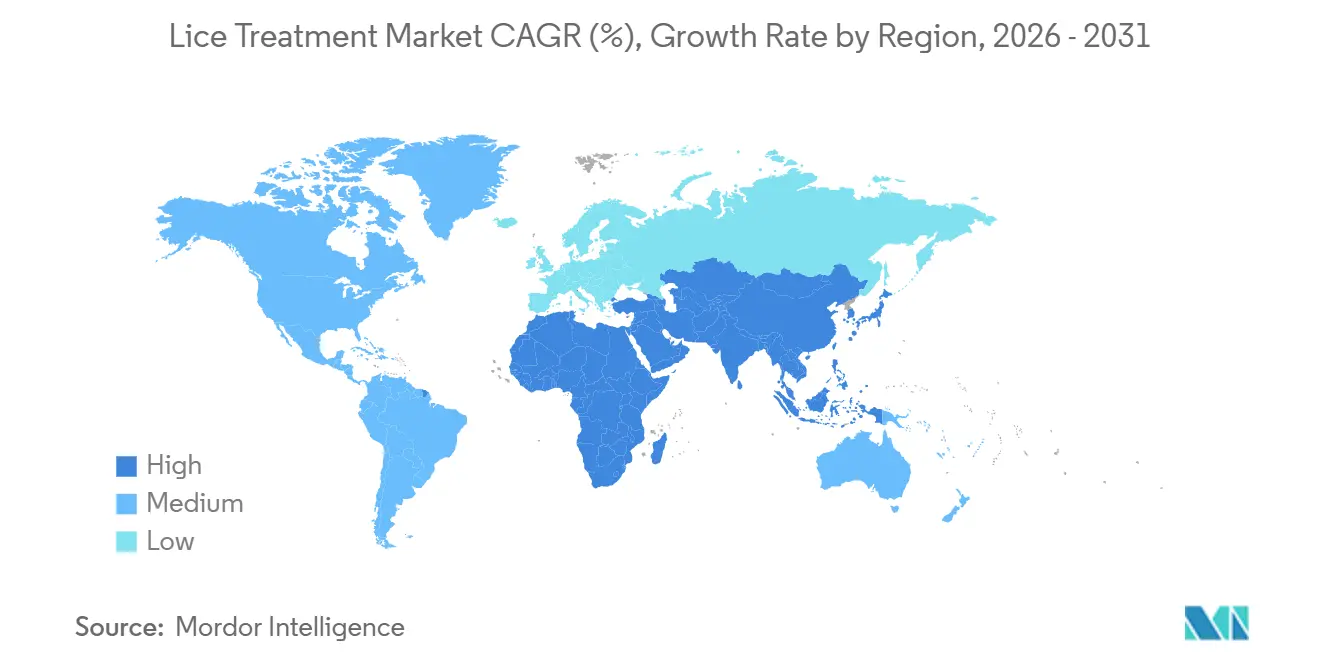

- Por geografia, a América do Norte capturou 33,25% da receita de 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 8,22% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tratamento de Piolhos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência crescente de "superpiolhos" resistentes ao tratamento | +1.2% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Maior disponibilidade de loção genérica de ivermectina 0,5% | +0.9% | América do Norte, Europa, Ásia-Pacífico selecionada | Curto prazo (≤ 2 anos) |

| Maior conscientização dos pais por meio de portais de saúde eletrônica escolar | +0.7% | América do Norte, Europa Ocidental, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Expansão das proibições de permetrina OTC na Europa | +0.6% | Estados membros da União Europeia | Longo prazo (≥ 4 anos) |

| Lançamento no varejo de pentes de detecção de piolhos habilitados por inteligência artificial | +0.5% | América do Norte, Europa Ocidental, Japão | Curto prazo (≤ 2 anos) |

| Crescimento dos contratos de assinatura "escola livre de piolhos" | +0.4% | Estados Unidos, Canadá, Austrália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de "Superpiolhos" Resistentes ao Tratamento

Os piolhos resistentes a piretroides agora dominam as infestações na maioria dos estados dos EUA, e mutações kdr também aparecem em amostras europeias. A literatura clínica publicada em 2025 relatou que 98% dos espécimes norte-americanos carregavam pelo menos um alelo de resistência, levando os cuidadores a buscar soluções com ivermectina, espinosade ou dispositivos.[2]Yuyi Gao, "Prevalência de Alelos de Resistência por Derrubada em Piolhos de Cabeça Norte-Americanos, 2025," Journal of Medical Entomology, pubmed.ncbi.nlm.nih.gov Múltiplos ciclos de tratamento inflam os gastos por episódio e corroem a fidelidade aos shampoos OTC tradicionais. Os fabricantes ainda dependentes da química de piretroides enfrentam pressão sobre as margens, a menos que se diversifiquem em ativos de próxima geração ou dispositivos não químicos.

Crescente Disponibilidade de Genéricos de Sklice (Ivermectina 0,5%) sob Prescrição

Após a FDA transferir a loção de ivermectina 0,5% do status de prescrição para OTC em 2020, os lançamentos de genéricos pela Amneal, Teva e Perrigo reduziram os preços médios no varejo em cerca de 45%. As formulários do Medicaid favorecem essas opções de menor custo, ampliando o acesso para famílias de baixa renda.[3]Food and Drug Administration (agência autora), "FDA Reclassifica a Loção Sklice (Ivermectina 0,5%) para Status de Venda Livre," U.S. Food and Drug Administration, fda.gov Embora a adoção permaneça desigual na Ásia-Pacífico e na América Latina, a queda de preços remodela a economia das prateleiras das farmácias nos Estados Unidos e na Europa.

Maior Conscientização dos Pais por Meio de Portais de Saúde Eletrônica Escolar

Os portais digitais de turmas alertam os pais em poucas horas após um surto, fornecem links para guias de tratamento baseados em evidências e agendam lembretes automáticos para verificações de acompanhamento. Um projeto piloto de 2025 em Ontário mostrou uma redução de 30% nas reinfestações repetidas após a ativação do sistema. Essas plataformas direcionam a seleção de produtos para marcas clinicamente validadas e reforçam o comportamento de compra antecipada.

Expansão das Proibições de Permetrina OTC na Europa

Dinamarca, Suécia e outros membros da UE transferiram a permetrina para canais exclusivos de prescrição sob o Regulamento de Produtos Biocidas. As marcas devem investir em dossiês onerosos para permanecer nas prateleiras ou migrar para linhas botânicas consideradas cosméticos. Essa tensão regulatória direciona as famílias para alternativas de dimeticona ou dispositivos, remodelando o mercado de tratamento de piolhos a longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescentes preocupações de segurança sobre pediculicidas neurotóxicos | -0.8% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Uso crescente de remédios caseiros "sem veneno" | -0.6% | América do Norte, Europa Ocidental, Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Regras rígidas de biocidas da UE atrasando novos ativos | -0.5% | Estados membros da União Europeia | Longo prazo (≥ 4 anos) |

| Genéricos do mercado cinza em economias sensíveis ao preço | -0.4% | Ásia do Sul, África Subsaariana, América Latina | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescentes Preocupações de Segurança em Torno de Pediculicidas Neurotóxicos

As sociedades pediátricas agora aconselham os pais a evitar shampoos neurotóxicos quando existem alternativas, citando sinais de toxicidade ao desenvolvimento em estudos com animais. Os avisos de rótulo na Europa intensificam a percepção de risco, empurrando as famílias para plataformas botânicas ou de dispositivos e reduzindo a demanda por loções de permetrina.

Preferência Crescente por Remédios Caseiros "Sem Veneno" Impactando a Adoção de Produtos

Métodos caseiros como a remoção com pente úmido ou sufocação com azeite de oliva circulam amplamente nas redes sociais. Embora uma análise Cochrane de 2025 tenha situado o sucesso da remoção com pente úmido em apenas 38%, os pais orientados ao bem-estar ainda adotam táticas não comerciais. Essa mudança comportamental desvia volume dos canais formais de varejo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Origem do Produto: Alternativas Botânicas Desafiam a Dominância Sintética

As fórmulas sintéticas capturaram 66,36% da receita de 2025, uma participação construída sobre a confiança de longa data dos farmacêuticos e a validação clínica. No entanto, as soluções botânicas estão escalando a 10,37% à medida que os pais buscam a garantia de "rótulo limpo". O tamanho do mercado de tratamento de piolhos para botânicos deve expandir de forma constante porque as marcas de óleos essenciais navegam por caminhos regulatórios mais leves. Os players sintéticos agora se protegem com kits de combinação que incluem um pente de lêndeas para aumentar o valor percebido. A fragilidade subjacente persiste: a resistência generalizada força uma mudança para ivermectina e espinosade mais caros, enquanto as regras europeias pressionam os piretroides. Os produtos de árvore-do-chá e nim conquistam espaço nas prateleiras apesar das menores taxas de erradicação, graças ao registro cosmético rápido. Os fornecedores de dispositivos, isentos de dossiês de medicamentos, representam uma ameaça disruptiva de longo prazo.

Os efeitos de segunda ordem moldam as margens futuras. Os fornecedores de árvore-do-chá contornam a farmacovigilância, mas as taxas de eliminação inconsistentes provocam reinfestações repetidas que podem corroer a confiança do consumidor. Os géis de dimeticona, que atuam por sufocação e não por neurotoxicidade, preenchem a lacuna de desempenho e se qualificam como dispositivos de Classe I em vários mercados, acelerando as aprovações. Os fabricantes de pentes eletrônicos a vácuo visam reduzir os preços unitários pela metade, posicionando o hardware reutilizável como a saída lógica dos ciclos de resistência no mercado de tratamento de piolhos.

Por Faixa Etária: O Crescimento dos Adolescentes Supera o Núcleo Pediátrico

Crianças de 0 a 11 anos geraram 53,62% das vendas de 2025, refletindo a intensidade de transmissão nos parques e pátios escolares. Os adolescentes de 12 a 17 anos agora expandem a 8,63% porque as triagens em escolas de ensino fundamental II e médio identificam portadores silenciosos, e os jovens valorizam soluções discretas e rápidas. O tamanho do mercado de tratamento de piolhos para o grupo de adolescentes deve se ampliar à medida que o estigma social alimenta a disposição de pagar por dispositivos de sessão única. Os adultos representam casos secundários domiciliares e frequentemente obtêm prescrições cobertas por seguro, enquanto a demanda geriátrica permanece negligenciável.

O comércio digital reordena as jornadas de compra. Os adolescentes, navegando por smartphones, compram loções de ivermectina ou pentes inteligentes sem mediação dos pais, forçando as marcas a otimizar suas vitrines no TikTok e no Instagram. As compras pediátricas ainda favorecem embalagens de shampoo com múltiplas doses, embora as crescentes falhas clínicas empurrem as famílias para franquias profissionais. Os casos adultos gravitam para consultórios dermatológicos, onde a ivermectina oral preenche o nicho refratário. Para os profissionais de marketing, canais e mensagens distintos são obrigatórios em todas as faixas etárias dentro do mercado de tratamento de piolhos.

Por Tipo de Tratamento: Plataformas Não Químicas se Aceleram

Os produtos OTC lideraram com 68,21% de participação no mercado de tratamento de piolhos em 2025, graças ao fácil acesso às farmácias. Ainda assim, as opções não químicas sobem a 9,52% à medida que a resistência se espalha e as regras da UE restringem os ativos neurotóxicos. A ivermectina e o espinosade sob prescrição cobrem casos graves, mas enfrentam barreiras de acesso.

Os produtos de dimeticona, rotulados como dispositivos médicos, contornam os requisitos de medicamentos e mantêm a eficácia contra cepas resistentes. Os sistemas de ar quente desidratam os piolhos em uma única visita, atraindo pais avessos a produtos químicos. Ofertas híbridas surgem: kits OTC que incluem um shampoo químico mais um pente com inteligência artificial para verificação. O fechamento de farmácias durante a era da COVID-19 empurrou os domicílios para o comércio eletrônico, reduzindo o papel do farmacêutico como intermediário no mercado de tratamento de piolhos.

Por Tipo de Produto: Dispositivos Crescem enquanto Shampoos Estabilizam

Os shampoos mantiveram 44,14% de participação em 2025 devido ao hábito e à conveniência. Os dispositivos agora avançam a uma CAGR de 10,24%; as famílias justificam um pente inteligente de USD 40-80 em comparação com múltiplos ciclos de shampoo de USD 20. Loções e cremes atraem cabelos densos ou cacheados onde as espumas de shampoo têm baixo desempenho, enquanto os sprays visam as zonas da nuca de difícil acesso. Os comprimidos de ivermectina permanecem uma opção de nicho, mas indispensável para infestações crônicas.

A participação no mercado de tratamento de piolhos detida pelos dispositivos tende a crescer assim que os preços unitários caírem e os varejistas oferecerem financiamento em pacotes. A aprovação de Classe II da FDA concentra-se na segurança, permitindo melhorias anuais de modelos sem ensaios de vários anos. À medida que a eficácia dos shampoos diminui, os dispositivos ou géis de dimeticona tornam-se a primeira linha nos segmentos afluentes, empurrando os shampoos químicos para o status de commodity.

Por Canal de Distribuição: O Comércio Eletrônico Corrói a Dominância das Farmácias

As farmácias de varejo responderam por 49,72% das vendas em 2025, beneficiando-se das recomendações dos farmacêuticos e da disponibilidade imediata. No entanto, as farmácias online e o comércio eletrônico geral estão crescendo a uma CAGR de 10,63% à medida que a entrega no mesmo dia se expande. Os pais valorizam a discrição e a agregação de avaliações, e os links de telemedicina permitem que os médicos prescrevam ivermectina eletronicamente diretamente para farmácias de pedidos por correio.

Os pontos de venda físicos ainda capturam compras de pânico descobertas após a saída da escola, mas o reabastecimento planejado migra para o online. A Amazon Pharmacy e o CVS.com simplificam a adjudicação de seguros, reduzindo as margens das farmácias locais. As farmácias hospitalares atendem nichos de prescrição, enquanto os hipermercados atraem compradores em grande quantidade. A consistência omnicanal — preços, tamanhos de embalagem, voz da marca — é agora um fator determinante para o crescimento dentro do mercado de tratamento de piolhos.

Análise Geográfica

A América do Norte gerou 33,25% da receita de 2025, impulsionada pela alta penetração de seguros e pela densidade de franquias profissionais. A resistência aos piretroides torna os episódios de tratamento mais caros, elevando os preços médios de venda. As triagens obrigatórias em mais de 40 estados dos EUA sustentam a demanda repetida apesar da incidência estável. As províncias canadenses reembolsam cada vez mais a ivermectina sob prescrição para famílias de baixa renda, suavizando a sensibilidade ao preço. Os centros urbanos mexicanos espelham as preferências de marca dos EUA, mas as áreas rurais ainda dependem de sachês pouco regulamentados, limitando a oportunidade no canal formal.

A Ásia-Pacífico expande a uma CAGR de 8,22% até 2031, com Índia e China impulsionando o volume absoluto. Os genéricos do mercado cinza capturam 30-40% das vendas unitárias, embora o aumento da renda urbana e a adoção de smartphones empurrem os pais para dispositivos de marcas consolidadas. Japão e Coreia do Sul preferem loções botânicas e pentes com inteligência artificial que se alinham com as tendências de tecnologia e beleza limpa. A Austrália, embora pequena em população, exibe dinâmicas norte-americanas: clínicas de franquia, cobertura de seguros e adoção do comércio eletrônico. Estratégias localizadas são imperativas — sachês de baixo preço no Sul da Ásia, experiências premium de unboxing no Leste Asiático e foco em farmácias na Oceania.

A Europa ocupa uma posição intermediária, com seu crescimento amortecido pela rigidez dos biocidas. Alemanha, França e Reino Unido ancoram a demanda e reembolsam pediculicidas sob prescrição para crianças. O Sul da Europa apoia-se em shampoos OTC, enquanto o Leste Europeu ainda confia na permetrina genérica apesar das taxas de cura em queda. Os países nórdicos impulsionam as transições botânicas, tendo restringido a permetrina OTC. Além da Europa, o Oriente Médio e África e a América do Sul permanecem em formação. As startups de tecnologia em saúde do Brasil pilotam pacotes de teleconsulta mais entrega, e as redes sul-africanas testam cabines de serviço de ar quente, mas a logística fraca e o seguro limitado freiam a adoção em massa. Crescentes, mas fragmentadas, essas regiões exigem combinações de canais personalizadas para desbloquear o mercado de tratamento de piolhos.

Cenário Competitivo

O mercado de tratamento de piolhos apresenta fragmentação moderada. Kenvue, Reckitt e Perrigo defendem as linhas de permetrina tradicionais usando incentivos aos varejistas e familiaridade com a marca, embora a erosão da eficácia dilua a fidelidade. Amneal, Teva e Dr. Reddy's ganham no preço após o lançamento de loções genéricas de ivermectina pós-2024. Empresas centradas em dispositivos, como Larada Sciences e Hair Fairies, monetizam tratamentos de ar quente de alta margem por meio de modelos de franquia e contratos institucionais.

A inovação migra para plataformas de engenharia e digitais em vez de química. A via 510(k) da FDA permite que os fabricantes de pentes com inteligência artificial iterem anualmente. Os dados de patentes mostram progresso em pontas de ionização por plasma, contadores de lêndeas por visão computacional e microcápsulas botânicas de liberação lenta. As marcas nativas do comércio eletrônico exploram o Instagram para marketing baseado em narrativas, contornando as taxas de prateleira. Os contratos de assinatura escolar baseados em serviços oferecem aos fornecedores fluxos de caixa previsíveis, uma vantagem estrutural sobre as vendas de produtos avulsos. As futuras vantagens competitivas dependerão do alcance omnicanal, de propostas de serviços em pacote e do domínio regulatório específico por região.

Líderes do Setor de Tratamento de Piolhos

Prestige Consumer Healthcare Inc

Reckitt Benckiser Group plc

Bayer AG

Sanofi S.A

Kenvue

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Pelthos Therapeutics adquiriu o Xeglyze (abametapir) por USD 1,8 milhão, adicionando um pediculicida de aplicação única ao seu portfólio de dermatologia.

- Janeiro de 2026: A Health Canada aceitou o NDS da Cipher Pharmaceuticals para o Natroba (espinosade) para tratar piolhos de cabeça e sarna, avançando o cronograma de lançamento do produto.

- Janeiro de 2026: A Lice Happens celebrou a assistência a 10.000 famílias da Geórgia com seu serviço móvel e não tóxico de remoção de piolhos durante sua primeira década de operação.

Escopo do Relatório Global do Mercado de Tratamento de Piolhos

De acordo com o escopo deste relatório, o tratamento de piolhos refere-se ao processo de remoção de piolhos parasitários e seus ovos (lêndeas) do cabelo, corpo ou roupas usando métodos especializados.

O Relatório do Mercado de Tratamento de Piolhos é segmentado por Origem do Produto, Faixa Etária, Tipo de Tratamento, Tipo de Produto, Canal de Distribuição e Geografia. Por Origem do Produto, o mercado é segmentado em produtos Sintéticos, Botânicos, Baseados em Dispositivos e de Combinação. Por Faixa Etária, o mercado é segmentado em Pediátrico, Adolescentes, Adultos e Geriátrico. Por Tipo de Tratamento, o mercado é segmentado em tratamentos OTC, sob Prescrição e Não Químicos. Por Tipo de Produto, o mercado é segmentado em Shampoos, Loções, Sprays, Dispositivos e Outros. Por Canal de Distribuição, o mercado é segmentado em Varejo, Hospital, Online e Hipermercados. Por Geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também cobre os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões globalmente. O relatório oferece o valor (em USD) para os segmentos acima.

| Tratamentos Químicos Sintéticos |

| Tratamentos Naturalmente Derivados / Botânicos |

| Tratamentos Baseados em Dispositivos / Mecânicos |

| Kits de Combinação (químico + dispositivo / pente) |

| Pediátrico (0-11 anos) |

| Adolescentes (12-17 anos) |

| Adultos (18-64 anos) |

| Geriátrico (65 anos e acima) |

| Produtos de Venda Livre (OTC) |

| Tratamentos sob Prescrição |

| Tratamentos Não Químicos e Baseados em Dispositivos |

| Shampoos |

| Loções e Cremes |

| Sprays |

| Soros e Géis |

| Comprimidos Orais |

| Dispositivos |

| Outros |

| Farmácias de Varejo |

| Farmácias Hospitalares |

| Farmácias Online e Comércio Eletrônico |

| Hipermercados e Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Origem do Produto | Tratamentos Químicos Sintéticos | |

| Tratamentos Naturalmente Derivados / Botânicos | ||

| Tratamentos Baseados em Dispositivos / Mecânicos | ||

| Kits de Combinação (químico + dispositivo / pente) | ||

| Por Faixa Etária | Pediátrico (0-11 anos) | |

| Adolescentes (12-17 anos) | ||

| Adultos (18-64 anos) | ||

| Geriátrico (65 anos e acima) | ||

| Por Tipo de Tratamento | Produtos de Venda Livre (OTC) | |

| Tratamentos sob Prescrição | ||

| Tratamentos Não Químicos e Baseados em Dispositivos | ||

| Por Tipo de Produto | Shampoos | |

| Loções e Cremes | ||

| Sprays | ||

| Soros e Géis | ||

| Comprimidos Orais | ||

| Dispositivos | ||

| Outros | ||

| Por Canal de Distribuição | Farmácias de Varejo | |

| Farmácias Hospitalares | ||

| Farmácias Online e Comércio Eletrônico | ||

| Hipermercados e Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de tratamento de piolhos em 2031?

Prevê-se que atinja USD 1,65 bilhão até 2031, refletindo uma CAGR de 6,34% a partir de 2026.

Qual origem de produto cresce mais rapidamente?

As formulações botânicas devem crescer a uma CAGR de 10,37%, a mais rápida entre todas as origens.

Por que os dispositivos estão ganhando espaço em relação aos shampoos?

Os pais valorizam a erradicação reutilizável e sem produtos químicos; pentes inteligentes e kits de ar quente crescem a uma CAGR de 10,24%, superando os shampoos em estabilização.

Qual região oferece o maior impulso de crescimento?

A Ásia-Pacífico lidera com uma CAGR de 8,22% graças ao acesso ao comércio eletrônico, à matrícula escolar urbana e ao aumento da renda disponível.

O que impulsiona a mudança da permetrina para a ivermectina?

A resistência quase universal aos piretroides e os genéricos de menor custo deslocaram a demanda para loções de ivermectina 0,5%.

Página atualizada pela última vez em: