Tamanho e Participação do Mercado de Tecidos para Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 27.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 38.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.48% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecidos para Saúde por Mordor Intelligence

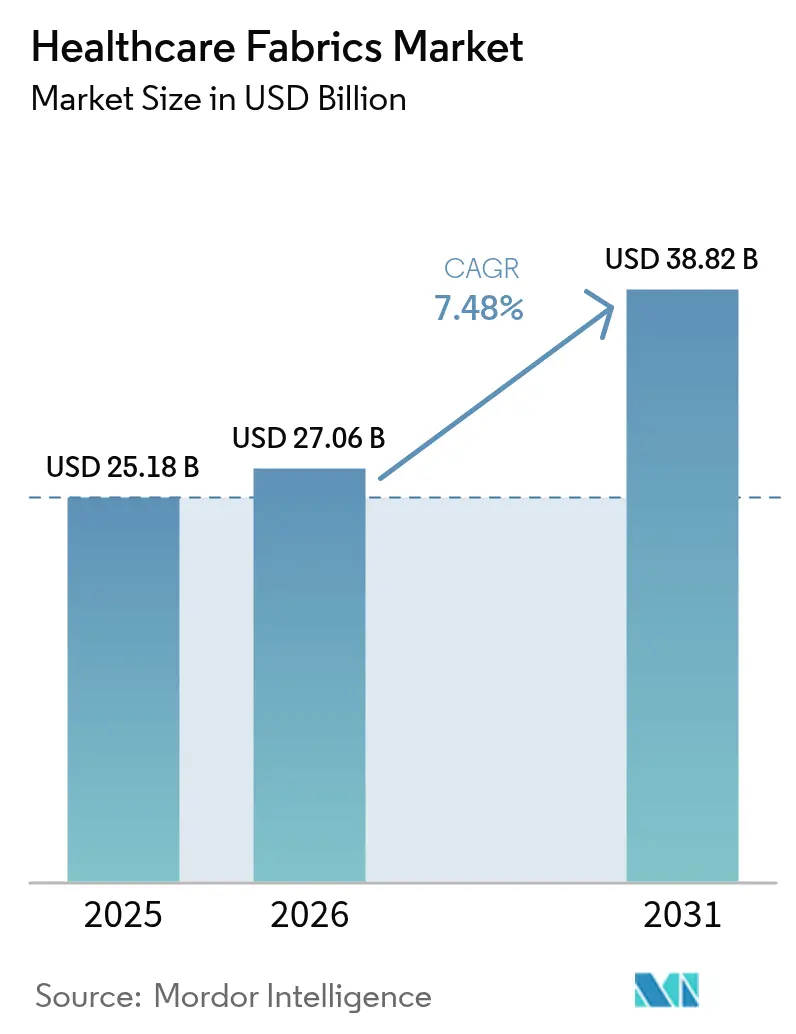

O tamanho do Mercado de Tecidos para Saúde foi avaliado em USD 25,18 bilhões em 2025 e estima-se que cresça de USD 27,06 bilhões em 2026 para atingir USD 38,82 bilhões até 2031, a uma CAGR de 7,48% durante o período de previsão (2026-2031). O aumento dos mandatos de mitigação de infecções associadas à assistência à saúde (IAAS), a transição para fibras à base de celulose e a integração constante de tecidos com sensores ampliam conjuntamente a base endereçável do mercado de têxteis para saúde, ao mesmo tempo em que ajudam os prestadores a cumprir metas de controle de infecções e sustentabilidade. A inovação contínua de materiais, que vai desde gazes de lyocell com recuperação de solvente superior a 99% até tecidos de barreira com nanocompósitos de zinco, permite que os fabricantes ofereçam produtos premium que combinam durabilidade com eficácia antimicrobiana. Tendências regulatórias, como os testes de biocompatibilidade ISO 10993-1 na América do Norte e as próximas restrições a substâncias per e polifluoroalquílicas (PFAS) na Europa, amplificam a necessidade de têxteis conformes e de alto desempenho, reforçando a demanda de longo prazo. Enquanto isso, as expansões de capacidade da Ásia-Pacífico e os lançamentos de seguros nacionais de saúde estão direcionando o crescimento de volume para economias emergentes, mesmo que os compradores norte-americanos continuem sendo os primeiros a adotar tecidos inteligentes de monitoramento. Movimentos de consolidação, ilustrados pela fusão da Berry Global que formou a Magnera Corporation, ressaltam o valor estratégico de escala e integração vertical em um mercado onde os custos de certificação e os gastos com P&D continuam a crescer.

Principais Conclusões do Relatório

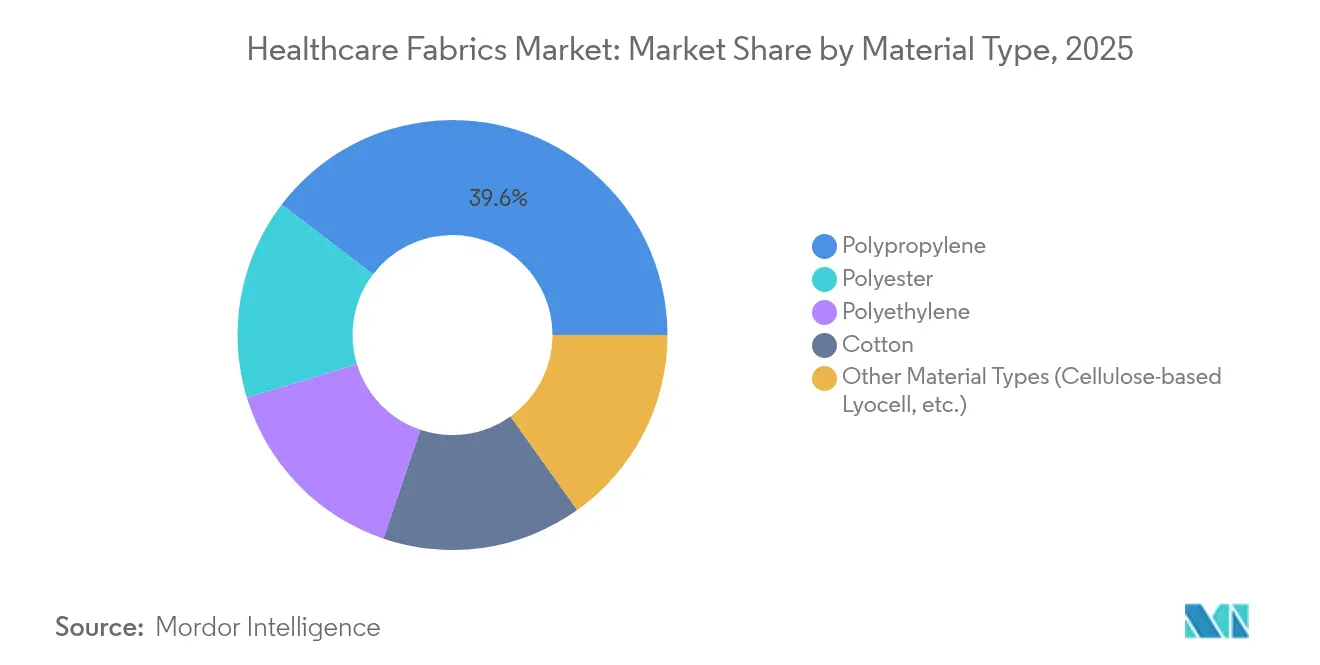

- Por material, o polipropileno capturou 39,62% da participação do mercado de tecidos para saúde em 2025, enquanto outros tipos de materiais devem se expandir a uma CAGR de 9,26% até 2031.

- Por tipo de tecido, os não tecidos detinham 62,15% da participação de receita em 2025; os tecidos de malha representam a categoria de crescimento mais rápido, com uma CAGR de 9,06% até 2031.

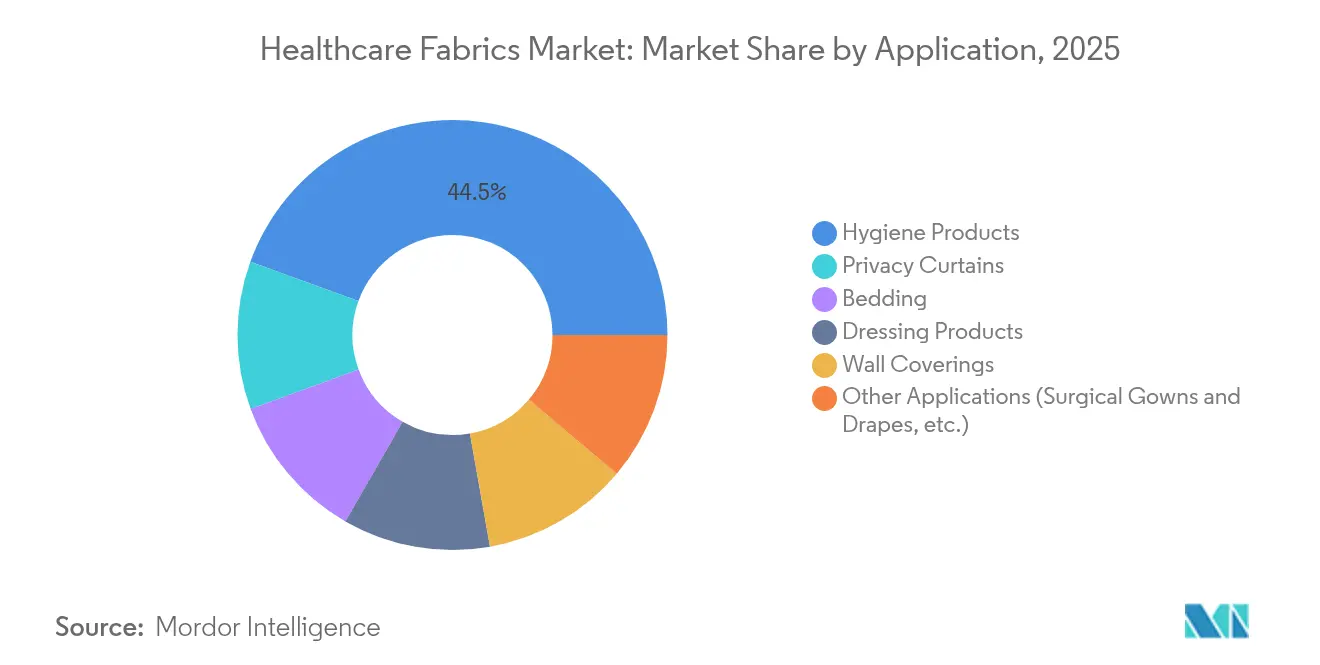

- Por aplicação, os produtos de higiene responderam por 44,47% do tamanho do mercado de tecidos para saúde em 2025, enquanto outras aplicações, como aventais e campos cirúrgicos, devem crescer a uma CAGR de 8,92% até 2031.

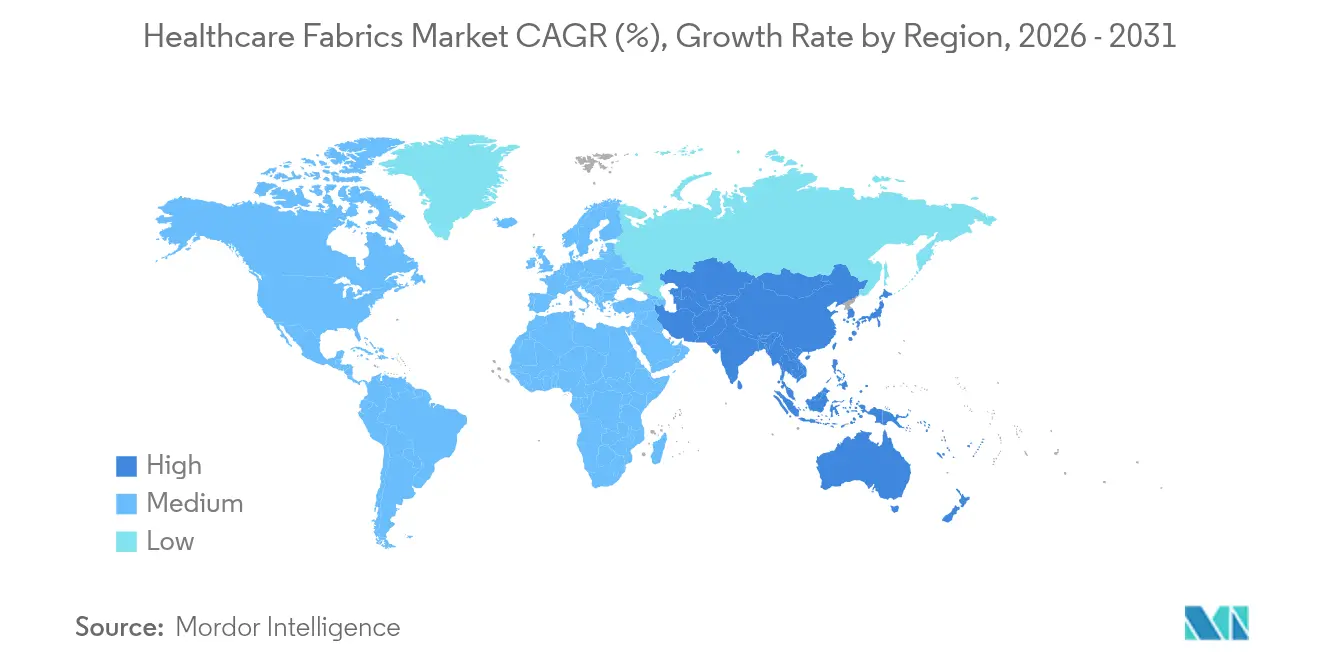

- Por geografia, a América do Norte liderou com 37,68% de participação de receita em 2025; a Ásia-Pacífico avança a uma CAGR de 9,13% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tecidos para Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente em Países em Desenvolvimento | +2.1% | Ásia-Pacífico, América Latina, Oriente Médio e África | Médio prazo (2-4 anos) |

| Uso Crescente de Fibras de Celulose na Saúde | +1.8% | Global, com liderança da União Europeia | Longo prazo (≥ 4 anos) |

| Mandatos de Redução de Infecções Associadas à Assistência à Saúde (IAAS) | +2.3% | América do Norte e União Europeia, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção Crescente de Acabamentos Antimicrobianos e Antivirais | +1.9% | Global | Médio prazo (2-4 anos) |

| Aumento na Integração de Têxteis Inteligentes para Monitoramento de Pacientes | +1.7% | América do Norte, União Europeia, mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente em Países em Desenvolvimento

Programas de seguro de saúde em rápido crescimento estão estimulando a construção de hospitais de Jacarta a Joanesburgo, elevando os orçamentos anuais de aquisição de campos antimicrobianos, uniformes respiráveis e Equipamentos de Proteção Individual (EPI) descartáveis. O setor de têxteis técnicos da Índia, avaliado em USD 19 bilhões, utilizou as permissões de 100% de Investimento Estrangeiro Direto (IED) e a Missão Nacional de Têxteis Técnicos para aumentar a capacidade doméstica, reduzindo a dependência de importações de fibras especializadas [1]Invest India, "Têxteis Técnicos: Próxima Avenida de Crescimento para a Manufatura Indiana," investindia.gov.in. A expansão de Equipamentos de Proteção Individual (EPI) durante a pandemia provou que os fornecedores locais podem atender às necessidades de demanda repentina, uma lição que agora informa as políticas de estocagem estratégica. Os fabricantes que localizam a produção obtêm benefícios tarifários e prazos de entrega mais curtos, posicionando-se para capturar os volumes incrementais gerados pela utilização de serviços de saúde pela classe média. Embora a sensibilidade ao preço permaneça elevada, os documentos de licitação fazem referência crescente às normas da Organização Internacional de Normalização (ISO), da Sociedade Americana para Testes e Materiais (ASTM) e do Regulamento de Dispositivos Médicos da União Europeia (EU MDR), sinalizando um caminho de atualização para produtos certificados de maior margem.

Uso Crescente de Fibras de Celulose na Saúde

As fibras de lyocell e similares de celulose regenerada estão substituindo os sintéticos em curativos, roupas de pacientes e campos sustentáveis, pois oferecem desempenho hipoalergênico, gerenciamento superior de umidade e um perfil benigno ao fim da vida útil. As taxas de recuperação de solvente acima de 99% no processo de N-Metilmorfolina N-óxido (NMMO) reduzem as pegadas ambientais, satisfazendo as próximas regras de ecodesign têxtil da União Europeia (UE). Os pós-tratamentos antimicrobianos com derivados de quitosana, sais de amônio quaternário ou nanopartículas de prata agora se ligam efetivamente às matrizes de celulose sem degradar a resistência à tração. Os locais certificados pela Certificação Internacional de Sustentabilidade e Carbono (ISCC) PLUS do Grupo Lenzing em Luxemburgo e Richmond produzem Lyocell com 100% de eletricidade renovável, oferecendo aos hospitais reduções de emissões de Escopo 3 para cartões de pontuação de aquisição. À medida que as proibições de Substâncias Per e Polifluoroalquílicas (PFAS) se intensificam, as fibras de celulose se destacam pela conformidade com química segura e rastreabilidade de fornecimento, reforçando seu impulso de crescimento de longo prazo.

Mandatos de Redução de Infecções Associadas à Assistência à Saúde

Os Centros de Controle e Prevenção de Doenças estimam que os protocolos de higiene têxtil em conformidade podem reduzir a transmissão de patógenos em mais de 70%, um dado que impulsiona a adoção de roupas de cama antimicrobianas duráveis e cortinas de privacidade laváveis. As regras atualizadas do Sistema de Gestão da Qualidade e Regulamentação (QMSR) da Agência de Alimentos e Medicamentos (FDA), em vigor a partir de fevereiro de 2026, alinham-se com a ISO 13485:2016 e aumentam os requisitos de documentação para testes funcionais de têxteis médicos. Pesquisas mostram que uniformes tratados com biguanida de polihexametileno (PHMB) mantêm mais de 99% de eficácia contra Staphylococcus aureus mesmo após 50 ciclos de lavagem industrial, dando às instalações confiança na proteção de longo prazo. Os hospitais que enfrentam penalidades de reembolso por infecções associadas à assistência à saúde estão incorporando cláusulas de desempenho antimicrobiano em contratos de roupas de cama, acelerando a substituição do algodão não tratado por misturas especiais que oferecem tanto controle de infecção quanto conforto ao paciente.

Aumento na Integração de Têxteis Inteligentes para Monitoramento de Pacientes

Os tecidos com sensores estão migrando de projetos-piloto para listas de aquisição convencionais à medida que os modelos de cuidado se voltam para o monitoramento de doenças crônicas. A plataforma 3DKnITS do Instituto de Tecnologia de Massachusetts (MIT) incorpora sensores de pressão capazes de detectar anomalias na marcha, permitindo avaliações remotas de fisioterapia. Fios de coleta de energia desenvolvidos na Universidade de Waterloo convertem o calor corporal em energia elétrica, eliminando os ciclos de substituição de baterias e reduzindo os custos de manutenção. Hospitais e prestadores de saúde domiciliar veem valor em têxteis que capturam sinais vitais de forma passiva, alimentando plataformas de análise que priorizam alertas e otimizam a alocação de pessoal. Embora os caminhos de certificação ainda sejam incipientes, os primeiros adotantes em ambientes de reabilitação e cuidados com idosos estão validando a utilidade clínica e o Retorno sobre o Investimento (ROI), abrindo caminho para pedidos em escala até 2027.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falta de Conscientização do Consumidor | -1.2% | Global, mais pronunciada em mercados em desenvolvimento | Médio prazo (2-4 anos) |

| Preços Voláteis de Matérias-Primas de Petro-polímeros | -1.8% | Global | Curto prazo (≤ 2 anos) |

| Infraestrutura de Descarte Inadequada para Tecidos de Uso Único | -0.9% | Global, aguda em países em desenvolvimento | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Falta de Conscientização do Consumidor

Os gestores de aquisições em regiões de menor renda frequentemente equiparam a qualidade têxtil à contagem de fios, em vez de à durabilidade antimicrobiana ou à precisão dos sensores, desacelerando os ciclos de atualização. A ausência de normas harmonizadas para têxteis inteligentes complica as avaliações de valor, enquanto a disseminação limitada de estudos de caso mantém os benefícios do custo total de propriedade pouco reconhecidos. As associações do setor estão expandindo os módulos de treinamento, mas a adesão varia amplamente. Até que surjam estruturas consistentes de rotulagem e classificação de desempenho, os compradores em grande escala podem optar pelas opções de menor custo de capital, limitando a penetração de curto prazo de tecidos premium.

Preços Voláteis de Matérias-Primas de Petro-Polímeros

Os preços à vista de polipropileno e poliéster subiram 18% em 2024 em meio a perturbações geopolíticas, pressionando as margens operacionais estreitas dos conversores de não tecidos. Os fabricantes de dispositivos médicos agora alocam 3–5% da receita para mitigação de riscos na cadeia de suprimentos, incluindo múltiplas fontes de fornecimento e instrumentos de hedge [2]Medical Technology, "Os Desafios da Cadeia de Suprimentos se Intensificam para os Fabricantes de Dispositivos," medical-technology.nridigital.com. Embora os insumos à base de celulose ofereçam estabilidade de preços, a adaptação das linhas de fiação por fusão para processá-los exige investimentos de capital de vários milhões de dólares, desacelerando as mudanças no mix de materiais. Os picos frequentes nos custos de matérias-primas moderam o crescimento de curto prazo, especialmente nos segmentos de produtos de higiene sensíveis ao preço, onde os contratos são renovados anualmente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: O Polipropileno Enfrenta Desafios Impulsionados pela Sustentabilidade

O polipropileno manteve uma liderança de receita de 39,62% em 2025 graças ao baixo custo da resina, à versatilidade do processo de sopro por fusão e à hidrofobicidade adequada para produtos de barreira descartáveis. No entanto, o mercado de têxteis para saúde está testemunhando uma mudança à medida que outros tipos de materiais, como os concorrentes à base de celulose, crescem 9,26% ao ano com base em credenciais de biocompatibilidade e ausência de PFAS. A próxima proibição de PFAS na Europa, com vigência a partir de janeiro de 2025, eleva os obstáculos de conformidade para acabamentos fluoroquímicos legados, levando os compradores a optarem por tecidos de lyocell e tratados com quitosana. Vários grupos hospitalares dos Estados Unidos publicaram roteiros de fornecimento que visam uma mudança de 30% no mix de aquisições em direção a insumos de base biológica até 2030, criando espaço considerável para a adoção de celulose. O poliéster continua a atender cortinas de privacidade reutilizáveis e uniformes de alta contagem de lavagem, mas as atualizações de recuperação de energia nas plantas de tingimento estão ajudando a mitigar sua intensidade de carbono. Volumes de nicho de polietileno são preservados para laminados microporosos que oferecem altas taxas de transmissão de vapor de umidade em campos de cuidados intensivos. A presença do algodão recua porque a retenção de umidade aumenta a carga de patógenos, levando à sua substituição por misturas que incorporam químicas antimicrobianas. Inovações de startups, como o branqueamento enzimático e as fórmulas de corantes reativos de baixa temperatura, apontam para um esverdeamento incremental das fibras legadas, mas sua escalabilidade em relação ao processo de circuito fechado da celulose permanece incerta.

Por Tipo de Tecido: A Liderança dos Não Tecidos Estimula a Inovação Contínua

Os não tecidos controlaram 62,15% da receita de 2025, com os processos de sopro por fusão e spunbond escalando para bilhões de máscaras, aventais e absorventes durante as recentes emergências de saúde pública. O segmento ainda cresce 9,06% ao ano à medida que as atualizações de eficiência de filtração e os aditivos de retenção de carga eletrostática estendem a vida útil funcional das peças de uso único, melhorando a percepção de valor. A presença de 46 plantas da Magnera Corporation apoia o atendimento ágil, permitindo que grupos hospitalares construam reservas estratégicas sem inflar os custos de manutenção de estoque. Os compósitos híbridos que fundem a resistência do spunbond com as camadas de filtração de sopro por fusão continuam a avançar, produzindo tecidos que equilibram respirabilidade com resistência a fluidos de Nível 3 da norma ASTM-F2100. Os tecidos tecidos se mantêm em nichos que exigem durabilidade e lavabilidade, como cortinas de privacidade substituídas em ciclos de 9 a 12 meses. Sua viabilidade de reforma se alinha com as metas de redução de carbono, embora os custos de lavagem e a intensidade energética reduzam sua vantagem. Os tecidos de malha estão conquistando espaço em vestuário de conforto para pacientes; a integração de filamentos elastoméricos aumenta o alongamento enquanto mantém a redistribuição de pressão em roupas de cama antiescara. Os avanços em malhas circulares com fios de prata incorporados demonstraram pelo menos uma eliminação bacteriana de 4 log mesmo após 100 ciclos de lavagem, criando oportunidades em centros de reabilitação que exigem tanto controle de infecção quanto durabilidade de longo prazo.

Por Aplicação: Os Produtos de Higiene Mantêm a Liderança em Meio à Integração Inteligente

Os produtos de higiene, como fraldas para adultos, absorventes femininos e absorventes descartáveis, retiveram 44,47% da receita de 2025, uma dominância explicada pelo envelhecimento demográfico e pela maior adesão à prevenção de infecções. Os documentos de licitação agora especificam núcleos superabsorventes com pelo menos 600% de absorção de solução salina, levando os fornecedores a polímeros superabsorventes (SAP) de alta pureza e compósitos de polpa. Os proprietários de marcas se diferenciam por meio de químicas de controle de odor e camadas superiores testadas dermatologicamente, elevando o valor unitário mesmo em ambientes de licitação competitivos. Os têxteis de cortinas de privacidade e revestimentos de parede migram para tecidos antimicrobianos tratados com acabamentos de amônio quaternário ou zeólita de prata que proporcionam reduções de 5 log contra Staphylococcus aureus resistente à meticilina (MRSA) após 12 meses in situ. As soluções de roupas de cama integram microcápsulas de mudança de fase para estabilizar a temperatura da pele do paciente, melhorando a qualidade do sono em enfermarias geriátricas e unidades de queimados.

Análise Geográfica

A América do Norte obteve 37,68% da receita em 2025, sustentada pela rigorosa supervisão da Agência de Alimentos e Medicamentos (FDA) que exige testes ISO-10993-1 para dispositivos em contato com a pele, incluindo campos antimicrobianos e têxteis inteligentes. Os prestadores nos Estados Unidos priorizam a eficácia no controle de infecções e, portanto, adotam tecidos de barreira celulósicos premium ou sem flúor, apesar dos preços unitários mais elevados. A resiliência da cadeia de suprimentos continua sendo uma preocupação no nível do conselho; a pesquisa da Premier de 2023 mostrou que 75% dos executivos esperam que as perturbações persistam por pelo menos mais dois anos, levando a estratégias de múltiplas fontes de fornecimento e iniciativas de nearshoring. O centro de distribuição de 340.000 pés quadrados em Fort Worth da Cardinal Health, habilitado por inteligência artificial, exemplifica o investimento em automação logística que encurta os prazos de entrega e aumenta as garantias de taxa de atendimento.

A Ásia-Pacífico avança a uma CAGR de 9,13% até 2031, à medida que os governos investem capital em infraestrutura hospitalar e incentivam a produção doméstica de têxteis técnicos. A base de têxteis técnicos de USD 19 bilhões da Índia desfruta de créditos tarifários e permissões de 100% de IED, captando pedidos de exportação e substituindo importações. A China está expandindo sua participação nas exportações de ataduras e gazes e direcionando subsídios de P&D para tecidos antimicrobianos e inteligentes sob o 14º Plano Quinquenal, reforçando assim sua posição como polo global de manufatura de têxteis para saúde. O esquema nacional de seguro Jaminan Kesehatan Nasional (JKN) da Indonésia está acelerando a adição de leitos hospitalares, impulsionando maior aquisição de cortinas de privacidade e roupas de cama reutilizáveis. Destinos de turismo médico como Tailândia e Malásia estão especificando aventais avançados e roupas de compressão inteligentes para atrair pacientes internacionais, fomentando a demanda por têxteis tecnologicamente avançados de maior margem. A Europa registra crescimento estável de dígito médio único, impulsionado pela avaliação de risco de PFAS de 2024 da Agência Europeia do Ambiente, que coloca os têxteis em um caminho em direção a controles químicos mais rigorosos. Os sistemas de saúde estão ativamente substituindo as barreiras fluoradas por revestimentos de base biológica, uma mudança que beneficia os tecidos à base de celulose e de tereftalato de polietileno tratados com químicas com certificação ecológica. Os requisitos de ecodesign do Pacto Ecológico Europeu estão estimulando o investimento em não tecidos de mono-material recicláveis e logística de devolução. A América do Sul e o Oriente Médio e África ficam atrás em penetração de mercado, mas exibem bolsões de adoção rápida: os hospitais privados do Brasil agora testam cortinas de privacidade antimicrobianas para conter infecções nosocomiais, enquanto os projetos hospitalares da Visão 2030 da Arábia Saudita incluem especificações para roupas de cama inteligentes que monitoram os sinais vitais dos pacientes.

Análise da cadeia de valor

A cadeia de valor de tecidos para saúde começa a montante com matérias-primas petroquímicas e de base biológica (PP, PE, PET e celulose regenerada), juntamente com aditivos e acabamentos de grau médico usados para desempenho de barreira, absorção e propriedades antimicrobianas ou antivirais. Esses insumos são então convertidos em fibras e tecidos (spunbond, meltblown, spunlace, agulhado, tricotagem e tecelagem) e, por fim, montados em produtos finais como componentes de higiene, curativos, aventais e campos cirúrgicos, e cortinas de privacidade. As atividades a jusante incluem esterilização e embalagem, logística de distribuidores e compras em grupo, e aquisição por hospitais, clínicas e provedores de home care, seguidas de descarte pós-uso ou, no caso de têxteis reutilizáveis, ciclos de devolução, lavagem e esterilização.

Relatórios de março de 2026 também apontam para a sensibilidade da cadeia à logística de energia e matérias-primas. Interrupções em torno do Estreito de Ormuz têm sido associadas a custos mais altos ligados à nafta, o que está se traduzindo em aumento nos preços de PP, PE e PET globalmente, e fabricantes com sede na Índia enfrentaram uma escassez relatada de PP e fortes aumentos de preços, além de restrições elevadas de energia e combustível. Esses choques tendem a reforçar o argumento para o multi-sourcing de resina e insumos não tecidos, validando materiais alternativos, incluindo opções à base de celulose, e intensificando a colaboração entre produtores de tecidos, convertedores e compradores da área da saúde em especificações de desempenho, como durabilidade à lavagem, biocompatibilidade e garantia de esterilidade, para limitar a revalidação quando os materiais mudam.

Cenário Competitivo

O Mercado de Tecidos para Saúde é fragmentado devido à presença de muitos players, mas os inovadores de nicho continuam a garantir contratos especializados. A cisão da Berry Global e a fusão com a Glatfelter, que formou a Magnera Corporation, geraram um gigante de não tecidos de USD 3,6 bilhões com 46 unidades de fabricação em quatro continentes, aproveitando o agendamento entre plantas para reduzir os prazos de entrega de aventais de alta demanda. A DuPont sustenta a diferenciação por meio da ciência de materiais, obtendo a certificação ISCC PLUS para as plantas de Tyvek e garantindo 100% de uso de eletricidade renovável nas operações nos Estados Unidos. A aquisição de EUR 100 milhões da Heytex pela Freudenberg expande a capacidade de têxteis revestidos, reforçando seu portfólio de tecidos de barreira e proporcionando entrada em laminados de filmes técnicos.

Líderes do Setor de Tecidos para Saúde

Amcor plc

Kimberly-Clark Worldwide, Inc.

Freudenberg SE

DuPont

Ahlstrom

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As adições de capacidade e capacidade técnica estão se concentrando em nichos de maior valor e substratos orientados pela sustentabilidade, o que cria espaço para fornecedores capazes de combinar desempenho certificado com um suprimento regional mais resiliente. Na Europa, o anúncio da URGO Group em janeiro de 2026 de investir 60 milhões de EUR em uma nova fábrica em Andrezieux-Boutheon, França, focada em têxteis de compressão médica, aponta para uma demanda contínua por estruturas elásticas ou tricotadas especializadas e materiais de contato com a pele validados para uso médico. Na América do Norte, a aquisição em maio de 2026 pela Arvind Advanced Materials de uma participação majoritária na Dalco-GFT apoia capacidade adicional de tecidos não tecidos especializados agulhados nas Carolinas, melhorando a resposta local mais rápida para não tecidos técnicos usados em especificações de saúde e industriais relacionadas.

Mudanças tecnológicas em consumíveis de alto volume também estão criando oportunidades, particularmente para formatos posicionados como livres de plástico ou com uso reduzido de produtos químicos em toalhetes e substratos relacionados a curativos. O pedido da Kruger Nonwovens em maio de 2026 de uma linha híbrida ANDRITZ Wetlace para uma nova instalação em Trois-Rivieres, Quebec, tem como objetivo toalhetes sustentáveis livres de plástico e de produtos químicos, com produção prevista para 2028. No front da inovação, publicações de 2026 sobre estruturas avançadas de eletrofiação e nanofibras, incluindo não tecidos à base de PLA responsivos a múltiplos estímulos e conceitos de curativos de nanofibra de PVDF, ampliam o pipeline de desenvolvimento para têxteis de próxima geração para cuidados de feridas e contato com pacientes, mas a adoção depende de fabricação escalável, validação de segurança de contato com a pele e aceitação nas compras vinculada a resultados clínicos e operacionais mensuráveis.

Desenvolvimentos recentes do setor

- Julho de 2026: A Arbex, criada pela Kimberly-Clark e Suzano, iniciou operações como uma empresa global independente de tissue e higiene, incorporando ativos anteriormente sob o negócio internacional de Family Care e Professional da Kimberly-Clark. A mudança remodela as pegadas de fornecimento e fabricação para substratos de higiene de grande volume e produtos acabados, influenciando padrões de demanda para não tecidos e outros insumos de tecidos para saúde em várias regiões.

- Outubro de 2025: A Amcor lançou bandejas termoformadas e bobinas AmSecure como uma alternativa reciclável ao PETG para aplicações de embalagens médicas e farmacêuticas. A plataforma apoia clientes da área da saúde que buscam metas de mono-material e reciclabilidade, e intensifica os requisitos para camadas de barreira compatíveis e materiais prontos para esterilização em toda a cadeia de suprimentos, da embalagem ao dispositivo.

- Novembro de 2024: A Berry Global Group, Inc. finalizou sua fusão com a Glatfelter Corporation, combinando o negócio global de não tecidos e filmes de Saúde, Higiene e Especialidades da Berry para formar a Magnera Corporation. A pegada ampliada de não tecidos aumenta a escala no fornecimento de meltblown e spunbond, melhorando a capacidade de resposta para EPI, componentes de higiene e outras categorias intensivas em tecidos para saúde.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange tecidos fabricados para e usados em ambientes de saúde e médicos, onde necessidades de desempenho como higiene, proteção de barreira, conforto e durabilidade moldam as decisões de compra tanto nas instalações quanto entre os fabricantes de produtos.

Exclusões de escopo: excluímos têxteis domésticos não médicos e tecidos de vestuário em geral que não sejam destinados, testados ou comercializados para casos de uso em saúde.

Visão geral da segmentação

- Por Material

- Polipropileno

- Poliéster

- Polietileno

- Algodão

- Outros Tipos de Materiais (Lyocell à base de celulose, etc.)

- Por Tipo de Tecido

- Tecido

- Não Tecido

- Malha

- Por Aplicação

- Cortinas de Privacidade

- Revestimentos de Parede

- Produtos de Higiene

- Produtos de Curativo

- Roupas de Cama

- Outras Aplicações (Aventais e Campos Cirúrgicos, etc.)

- Por Geografia

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com o estabelecimento de limites e terminologia básicos para tecidos para saúde, alinhando então esses limites com a forma como a produção e o uso aparecem em estatísticas públicas. Revisamos fontes como dados de manufatura do US Census Bureau, estatísticas de comércio do UN Comtrade, tabelas industriais do Eurostat, a base de dados e notas orientativas da FDA dos EUA para produtos médicos, e publicações dos Centros de Controle e Prevenção de Doenças (CDC) dos EUA sobre prevenção de infecções.

Para manter as suposições práticas, também analisamos relatórios anuais de empresas, apresentações a investidores, catálogos de produtos e cobertura respeitável da imprensa para entender onde a demanda está crescendo e onde o mix de produtos está mudando para materiais não tecidos e de barreira intensiva. Assinaturas pagas selecionadas são usadas apenas para dados financeiros e inteligência corporativa, buscas de patentes e verificações de importação e exportação em nível de embarque, o que nos ajuda a verificar cruzadamente tendências direcionais antes de conversar com especialistas. Essas fontes são ilustrativas, e muitas outras referências públicas também foram usadas para coleta de dados, validação e esclarecimento de questões em aberto.

Entrevistas primárias e pesquisas

O trabalho primário é usado para testar o que os dados documentais não conseguem explicar totalmente, especialmente movimentos de preço, mudanças de mix entre não tecido e tecido, e o que os compradores consideram um tecido para saúde versus um têxtil adjacente. Conversamos com executivos, gerentes de produto, líderes de compras e equipes operacionais em várias regiões para que nossas suposições sobre volumes, preços médios e mix de aplicação permaneçam consistentes com a forma como os contratos são executados.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 16% | APAC: 40% |

| Nível médio: 46% | Líderes funcionais/de unidade: 31% | EMEA: 36% |

| Participantes menores: 18% | Gerentes: 53% | Américas: 24% |

Dimensionamento e previsão de mercado

Para o dimensionamento, usamos uma abordagem top-down que combina dados de produção e comércio com a intensidade de uso na área da saúde para reconstruir o conjunto de demanda para aplicações de tecidos médicos e para saúde, convertendo-o então em valor usando faixas de preço em nível de aplicação. Corroboramos os totais com aproximações bottom-up seletivas, como padrões amostrados de receita de fornecedores e convertedores, verificações de canal e volume multiplicado pelo preço médio de venda para algumas aplicações de alta visibilidade.

As principais entradas do modelo incluem o crescimento da atividade hospitalar e clínica, tendências de procedimentos e admissões que influenciam o consumo de produtos de higiene e curativos, a mudança de participação em direção a formatos não tecidos, e movimentos de preço ligados a matérias-primas de polipropileno, poliéster e algodão. Sinais regulatórios e de desempenho de produto também são acompanhados, pois podem mudar o mix, como requisitos de controle de infecção e restrições de materiais que impulsionam a substituição. As previsões são construídas usando análise de cenários, onde impulsionadores de curto prazo, como adições de capacidade e ciclos de matérias-primas, são separados da adoção de longo prazo de tecidos de maior desempenho e monitoramento inteligente. Quando a visibilidade direta de volume é limitada para aplicações de nicho, aplicamos taxas de penetração conservadoras e depois as reverificamos por meio de entrevistas antes de finalizar a série.

Validação de dados e ciclo de atualização

Antes da aprovação final, os resultados do modelo são verificados em relação a indicadores independentes, como fluxos de comércio, direção dos preços de matérias-primas e comentários relatados sobre utilização ou capacidade em registros públicos, e quaisquer grandes variações são então investigadas. Valores discrepantes são revisados em mais de uma etapa interna, e recontatamos as fontes quando uma suposição-chave, como o mix de aplicação ou os preços, muda além de um intervalo razoável. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como novas regras de conformidade, grandes mudanças de capacidade ou fortes oscilações nos preços das matérias-primas. Pouco antes da entrega, é realizada uma nova análise por analistas para que os clientes recebam a visão mais atualizada, correspondente às condições atuais do mercado.

Tamanho do mercado de tecidos para saúde da Mordor Intelligence comparado a outras estimativas publicadas

Os valores de mercado publicados para tecidos para saúde podem diferir mesmo quando o nome do tópico parece o mesmo, porque as empresas traçam a linha de forma diferente sobre o que conta como uso na área da saúde e como tratam aplicações que estão próximas de têxteis gerais. As diferenças também aparecem quando a inflação, o momento da conversão de moeda e as mudanças no mix de produtos são aplicados de formas diferentes.

Verificações de fluxo comercial para insumos não tecidos, combinadas com sinais de atividade hospitalar e faixas de preço em nível de aplicação, são as evidências usadas para manter a estimativa da Mordor Intelligence para 2025 vinculada ao conjunto real de consumo para produtos de higiene, roupas de cama e necessidades têxteis focadas em instalações. Alguns estudos parecem aplicar uma definição mais ampla que mescla uma demanda mais geral de têxteis técnicos, ou projetam uma escalada de preços mais rápida sem reverificá-la em relação às tendências de matérias-primas e ao comportamento de compras. A cadência de atualização também importa, porque um modelo que não atualiza as suposições de mix após mudanças regulatórias e de controle de infecção pode se distanciar do que os compradores realmente estão encomendando.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 25,18 bilhões de USD (2025) | |

| Editora de Setor A | 22,01 bilhões de USD (2025) | Essa estimativa parece mais conservadora em relação a preços e demanda de curto prazo, e pode se apoiar mais no crescimento macro amplo sem reconciliar claramente as mudanças no mix de aplicação entre formatos não tecidos e têxteis de instalações. |

| Editora Global B | 20,91 bilhões de USD (2024) | A base do ano difere, e o escopo parece mesclar categorias de aplicação adicionais, como categorias implantáveis e relacionadas a dispositivos, o que pode alterar como o valor do tecido é contabilizado e como os preços médios são aplicados em todo o mercado. |

A dispersão nos valores é explicada principalmente pelos limites de definição, pelo ano usado como ponto de partida e pela forma como preços e mix são projetados na previsão. Ao manter o escopo vinculado aos casos de uso de tecidos para saúde e reverificar os principais impulsionadores com sinais observáveis, nosso número permanece rastreável a entradas que podem ser revisadas e repetidas.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de têxteis para saúde?

O tamanho do mercado de têxteis para saúde é de USD 27,06 bilhões em 2026 e deve atingir USD 38,82 bilhões até 2031 a uma CAGR de 7,48%.

Qual material domina a produção de têxteis para saúde atualmente?

O polipropileno lidera com 39,62% de participação de mercado em 2025, principalmente para aventais e máscaras descartáveis, embora as fibras à base de celulose sejam a alternativa de crescimento mais rápido.

Por que os acabamentos antimicrobianos são tão importantes nas roupas de cama hospitalares?

Os mandatos de redução de Infecções Associadas à Assistência à Saúde (IAAS) mostram que os tecidos tratados podem reduzir a transmissão de patógenos em mais de 70%, diminuindo a responsabilidade e melhorando os resultados dos pacientes.

Qual região está crescendo mais rapidamente na demanda por têxteis para saúde?

A Ásia-Pacífico está se expandindo a uma CAGR de 9,13% até 2031, impulsionada por construções hospitalares em larga escala, turismo médico e políticas de manufatura favoráveis.

Os têxteis inteligentes já são comercialmente viáveis?

As implantações-piloto de aventais e curativos com sensores incorporados demonstram utilidade clínica e estão avançando em direção à aquisição em escala à medida que os caminhos de certificação amadurecem.

Página atualizada pela última vez em: