Tamanho e Participação do Mercado de Biometria na Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 14.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.74% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biometria na Saúde por Mordor Intelligence

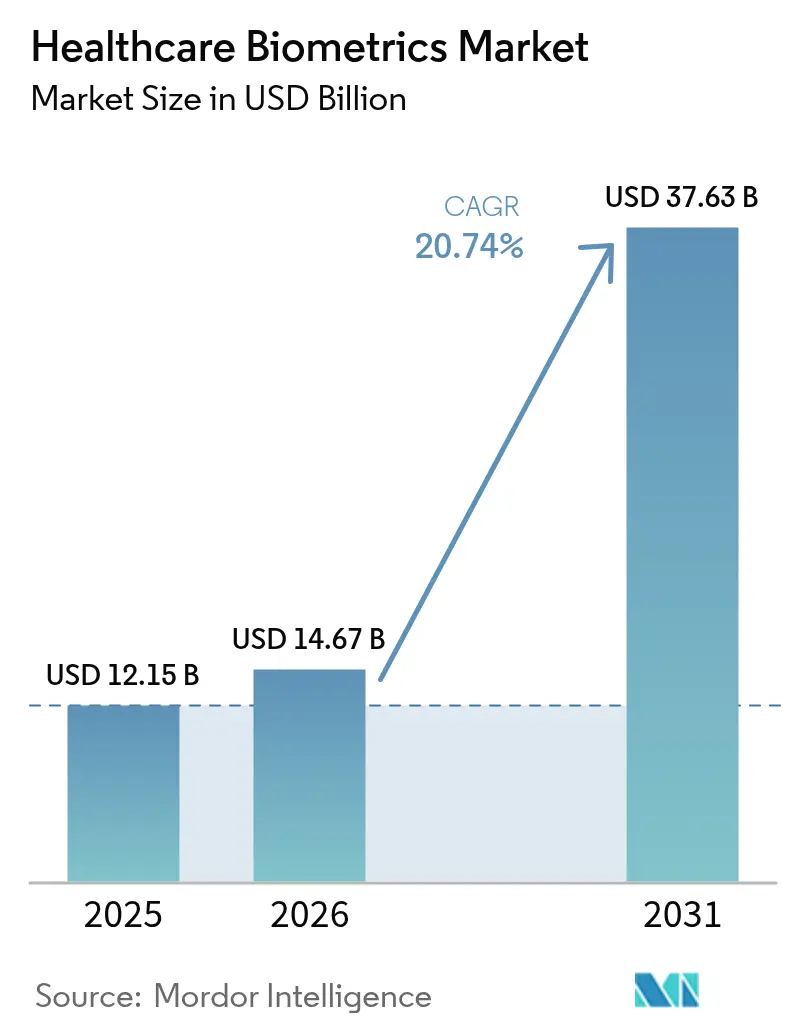

Espera-se que o tamanho do Mercado de Biometria na Saúde cresça de USD 12,15 bilhões em 2025 para USD 14,67 bilhões em 2026 e está previsto para atingir USD 37,63 bilhões até 2031 a um CAGR de 20,74% no período 2026-2031.

O aumento acentuado é impulsionado por mandatos de saúde digital, ecossistemas de prontuários eletrônicos de saúde (PES) em expansão e uma onda recorde de violações de dados que expôs mais de 100 milhões de arquivos de pacientes em 2024 TechCrunch. A crescente fraude de identidade médica, os programas governamentais de identificação eletrônica e a necessidade de fluxos de trabalho clínicos sem senha posicionam agora a autenticação biométrica como infraestrutura crítica, e não como um complemento opcional. O hardware ainda representa a maior parte dos gastos, mas os serviços registram o crescimento mais rápido à medida que os provedores priorizam a expertise em integração. O CAGR de 25,13% da Ásia-Pacífico reflete projetos de grande escala do setor público, enquanto a América do Norte mantém a liderança por meio de leis de privacidade rigorosas e parques de TI hospitalares maduros.

Principais Conclusões do Relatório

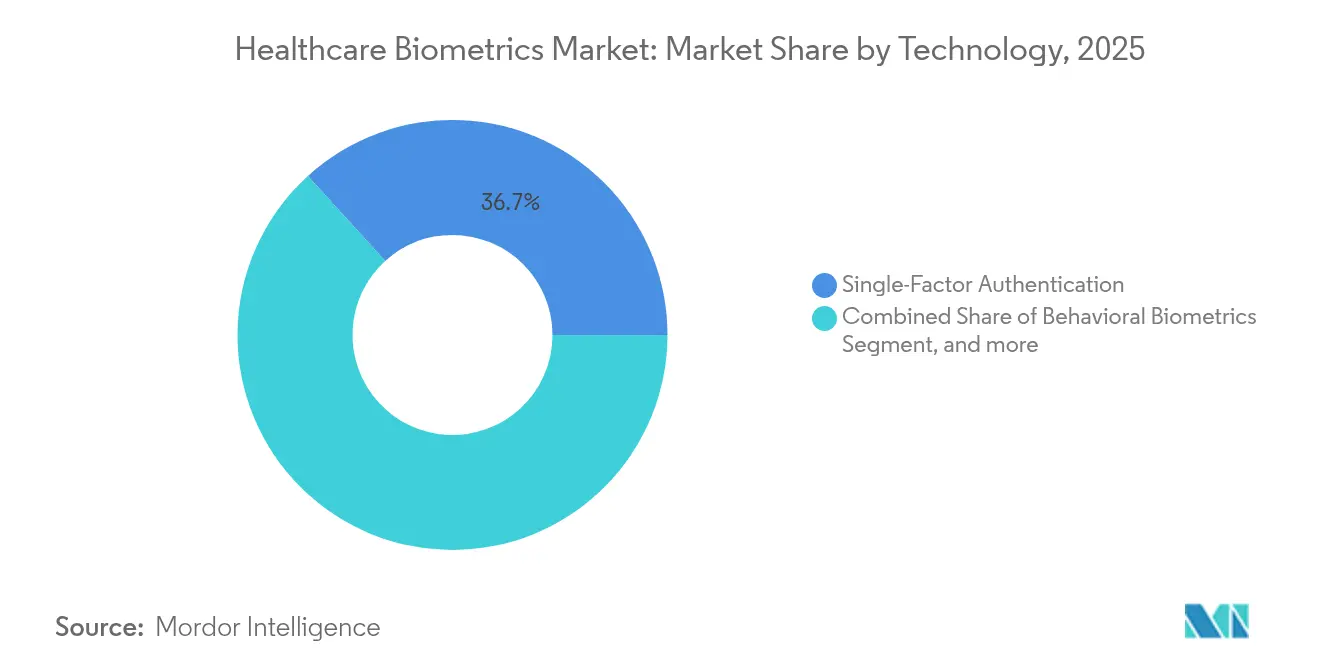

- Por tecnologia, a autenticação de fator único liderou com 36,74% de participação na receita do mercado de biometria na saúde em 2025, enquanto os sistemas multimodais devem se expandir a um CAGR de 23,92% até 2031.

- Por componente, o hardware detinha 51,44% do tamanho do mercado de biometria na saúde em 2025; no entanto, os serviços profissionais e gerenciados devem crescer a um CAGR de 22,18% até 2031.

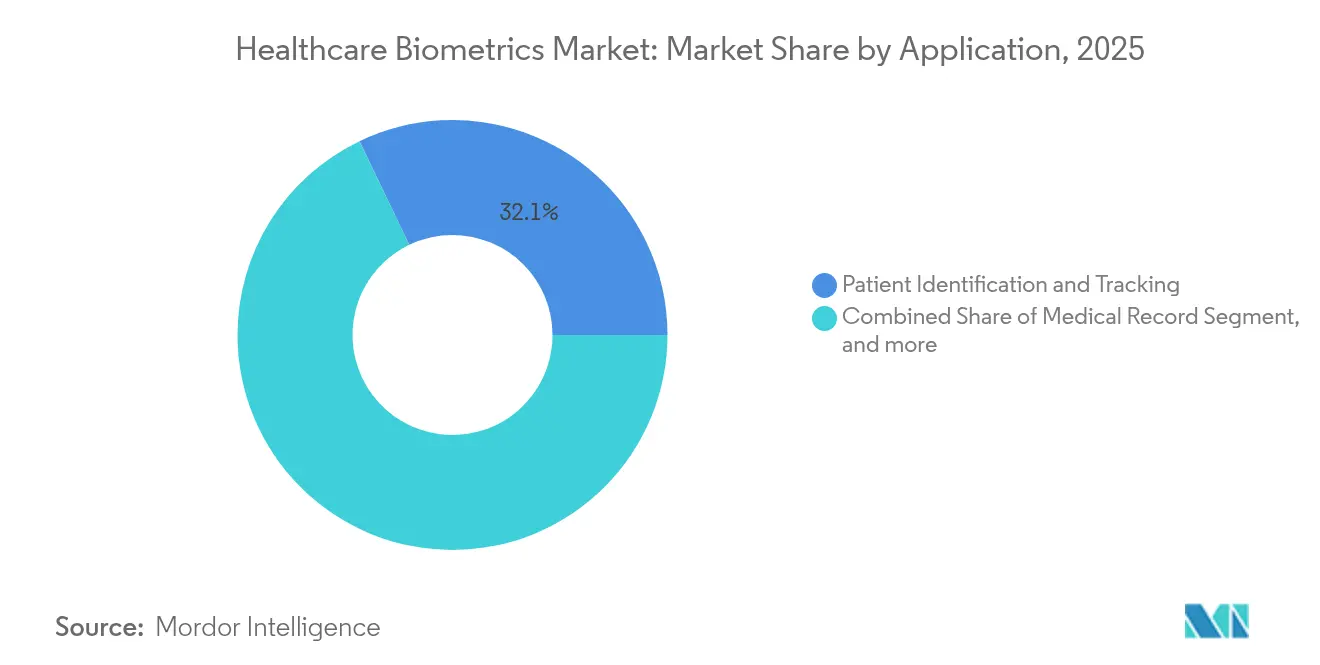

- Por aplicação, a identificação de pacientes reteve 32,12% de participação do mercado de biometria na saúde em 2025, enquanto o cadastramento em telessaúde deve crescer a um CAGR de 26,14%.

- Por usuário final, hospitais e clínicas detinham 41,96% de participação em 2025; instalações de cuidados domiciliares e de idosos apresentam o maior CAGR de 23,02%.

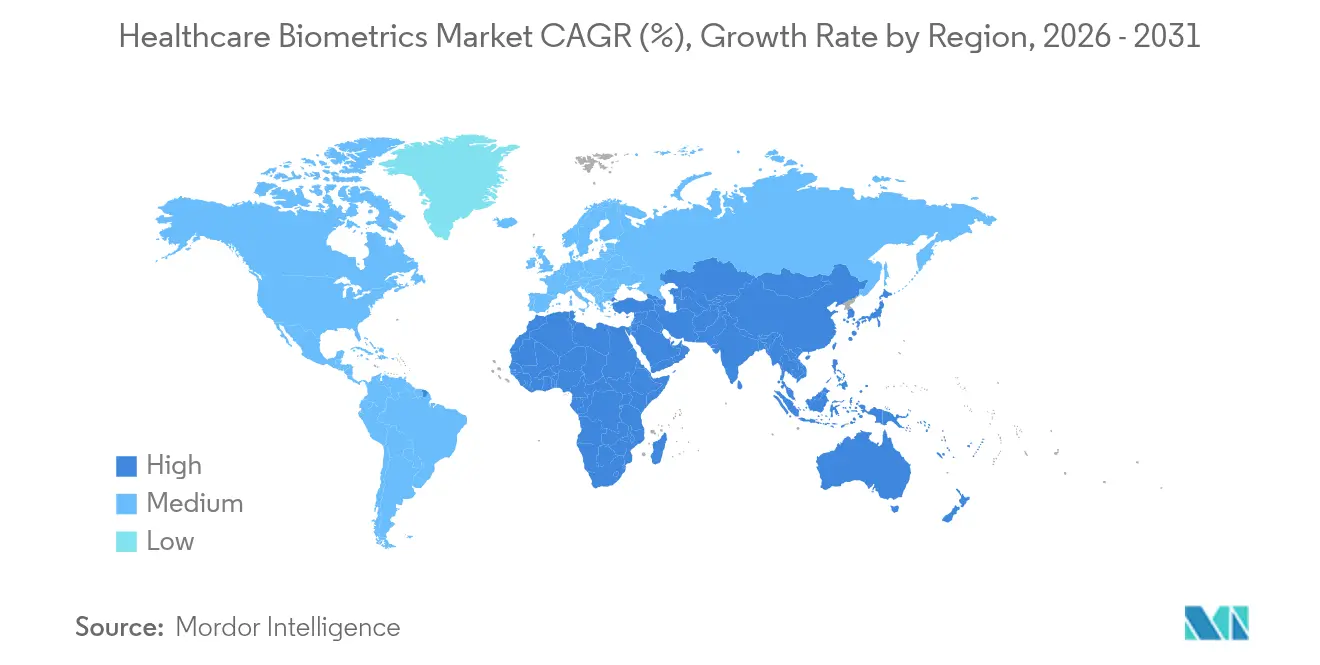

- Por geografia, a América do Norte detinha 36,25% da participação do mercado de biometria na saúde em 2025, e a Ásia-Pacífico está no caminho para o CAGR mais rápido de 24,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Biometria na Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos Governamentais de Identificação Eletrônica e PES | +4.2% | Global; implementações iniciais na Estônia, Índia, Japão | Médio prazo (2-4 anos) |

| Escalada do Roubo de Identidade Médica e Violações de Dados | +3.8% | América do Norte, UE; espalhando-se mundialmente | Curto prazo (≤ 2 anos) |

| Adoção Rápida de PES Impulsionando a Demanda por Login Seguro | +3.1% | Global; acelerado na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento do Cadastramento de Identidade em Telessaúde | +2.9% | Global; intensificado em regiões rurais | Curto prazo (≤ 2 anos) |

| Dispositivos Biométricos Vestíveis para IoT em Hospitais Inteligentes | +2.4% | América do Norte, UE; Ásia-Pacífico seguindo | Longo prazo (≥ 4 anos) |

| Avanços de Precisão Multimodal Impulsionados por IA | +2.1% | Centros tecnológicos globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Governamentais de Identificação Eletrônica e PES

Os programas nacionais de identidade digital estão tornando a verificação biométrica obrigatória na área da saúde. Os cartões de seguro "My Number" do Japão atingiram 92,5% de adoção pelos provedores em dezembro de 2024, vinculando 81 milhões de cidadãos a terminais de reconhecimento facial. A Missão Digital de Saúde Ayushman Bharat da Índia cadastrou mais de 650 milhões de contas de saúde biométricas, simplificando o registro remoto e o acesso a registros. A Estônia amplia o modelo incorporando verificações de identidade baseadas em IA em sua pilha de serviços eletrônicos. Nos Estados Unidos, as pressões de conformidade com a Lei de Curas do Século 21 levam os hospitais a substituir logins por senha por fatores mais robustos, acelerando a adoção do login único biométrico. Coletivamente, essas medidas garantem uma demanda duradoura ao longo dos ciclos econômicos.

Escalada do Roubo de Identidade Médica e Violações de Dados

O ataque de ransomware à Change Healthcare comprometeu mais de 100 milhões de registros americanos em 2024, a pior violação já registrada. Incidentes subsequentes na Kaiser Permanente e em outras redes ilustram a vulnerabilidade do setor tanto ao cibercrime quanto ao compartilhamento não autorizado de dados. A Associação Nacional de Combate à Fraude em Saúde estima a fraude anual em USD 68 bilhões, grande parte enraizada em erros de identificação. A Pew Charitable Trusts calcula que apenas os erros de correspondência custam ao sistema USD 6 bilhões anualmente.[1]Pew Charitable Trusts, "Aprimorando a Correspondência de Pacientes para Melhorar os Resultados de Saúde," pewtrusts.org Essas exposições financeiras estão movendo a biometria de um gasto discricionário para uma prioridade de nível de conselho.

Adoção Rápida de PES Impulsionando a Demanda por Login Seguro

Os clínicos se autenticam frequentemente — até 80 vezes por turno — criando fricção no fluxo de trabalho que a biometria elimina. A autenticação facial compatível com HIPAA da Imprivata para o Epic reduz o tempo de login enquanto atende aos requisitos de auditoria.[2]Imprivata Inc., "Reconhecimento Facial para Epic: Documento Técnico," imprivata.com Sensores vestíveis como o BioButton da BioIntelliSense transmitem 1.440 leituras diárias, exigindo acesso contínuo da equipe sem senhas compartilhadas. Os fornecedores de PES agora incorporam APIs biométricas nativamente, reduzindo os obstáculos de integração e ampliando a adoção em ambientes ambulatoriais e de cuidados intensivos.

Aumento do Cadastramento de Identidade em Telessaúde

As consultas remotas superam os volumes pré-pandemia, com plataformas de vídeo integrando verificações de voz, rosto e vivacidade. As diretrizes da DEA obrigam as prescrições de substâncias controladas a adotar verificação robusta de pacientes, favorecendo a biometria. Soluções como o PatientVerifi da VerifiNow combinam múltiplas modalidades para atender aos requisitos de HIPAA e combate à fraude em seguros. O crescente cadastramento de monitoramento remoto de pacientes, aproximando-se de 50 milhões de americanos, estende ainda mais a demanda biométrica para além dos muros hospitalares.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Dispositivos e Integração | −2.8% | Global; agudo para pequenos provedores | Curto prazo (≤ 2 anos) |

| Obstáculos de Privacidade e Conformidade Regulatória | −2.1% | UE, América do Norte; ampliando-se mundialmente | Médio prazo (2-4 anos) |

| Risco de Litígio por Viés Algorítmico | −1.6% | América do Norte, UE; afetando a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Lacunas de Interoperabilidade de API entre PES e Biometria | −1.3% | Global; pronunciado em sistemas fragmentados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Dispositivos e Integração

Os desembolsos de capital para scanners, servidores e suporte local permanecem substanciais. Práticas menores carecem do volume de transações para amortizar sistemas rapidamente, retardando as implementações mesmo à medida que os modelos de retorno sobre o investimento melhoram. A interface complexa com sistemas legados de informações de saúde exige integradores especializados e eleva os gastos com implementação. Embora a biometria como serviço (BaaS) hospedada na nuvem alivie algumas necessidades de hardware, as assinaturas premium podem sobrecarregar orçamentos apertados até que as economias de escala cheguem.

Obstáculos de Privacidade e Conformidade Regulatória

A Lei de Privacidade de Informações Biométricas (BIPA) de Illinois gerou um aumento nos processos coletivos, elevando os temores de responsabilidade corporativa. O Espaço Europeu de Dados de Saúde e a futura Lei de IA do Colorado exigem avaliações de risco para ferramentas de tomada de decisão automatizada, incluindo mecanismos biométricos. Os provedores devem orçar para análises de impacto na privacidade, auditorias contínuas e medidas de localização de dados, prolongando os ciclos de aquisição e elevando o custo de conformidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Sistemas Multimodais Impulsionam a Inovação

A autenticação de fator único deteve a maior participação na receita de 36,74% em 2025, graças a scanners maduros e econômicos entrincheirados nas admissões hospitalares. No entanto, os mecanismos multimodais estão escalando mais rapidamente a um CAGR de 23,92%, à medida que a precisão, a resistência a falsificações e a capacidade de failover se tornam critérios estratégicos de compra em todo o mercado de biometria na saúde. O sistema de correspondência facial da NEC para vacinas personalizadas contra o câncer exemplifica como o design multimodal suporta fluxos de trabalho de medicina de precisão. A biometria comportamental, rastreando a cadência de digitação e a dinâmica do ponteiro, está entrando nos PES como uma salvaguarda em segundo plano. Enquanto isso, o reconhecimento de íris e veias ganha força em ambientes estéreis onde a operação sem contato é vital. Avanços em modelos de fundação que reduzem as taxas de rejeição falsa provavelmente impulsionarão as opções multimodais em direção à paridade com as impressões digitais até o final da década.

Os fornecedores agora vendem frameworks que orquestram sinais de rosto, voz, íris e comportamentais em um único kit de desenvolvimento de software, reduzindo os custos gerais de integração. Os hospitais citam uma queda de 40% nos incidentes de perda de cartão de acesso após a implantação, liberando orçamentos operacionais para projetos digitais centrados no paciente. No entanto, os sistemas de impressão digital ainda atraem instalações com restrições orçamentárias devido a sensores baratos e ampla familiaridade dos clínicos.

Por Componente: Serviços Aceleram a Implementação

O hardware representou 51,44% da receita de 2025, à medida que as instalações atualizaram quiosques de entrada, dispositivos de ponto de atendimento e leitores móveis. Ao longo do horizonte de previsão, os serviços profissionais e gerenciados superam os equipamentos a um CAGR de 22,18%, agrupando consultoria, mapeamento de fluxo de trabalho e garantia regulatória em pacotes de taxa fixa. A aquisição da linha de governança de identidade da Imprivata pela SailPoint sinaliza o crescente prêmio sobre o conhecimento específico do domínio da saúde.

A complexidade da integração permanece um ponto de venda crítico. Os provedores alocam 40–60% dos orçamentos biométricos totais para serviços que alinham a autenticação com os caminhos de cuidados clínicos, garantem a compatibilidade com HL7/FHIR e mantêm trilhas de auditoria. As ofertas gerenciadas fornecem monitoramento 24 horas por dia, atualizações automáticas de algoritmos e testes trimestrais de viés, aliviando as equipes de TI hospitalares que enfrentam lacunas de pessoal em cibersegurança.

Por Aplicação: Cuidados Remotos Transformam a Demanda

As soluções de identificação de pacientes mantiveram 32,12% de participação na receita em 2025, refletindo seu status como controles fundamentais em balcões de admissão, laboratórios e farmácias dentro do mercado de biometria na saúde. No entanto, o cadastramento em telessaúde, o monitoramento remoto e os cuidados domiciliares registram coletivamente o maior CAGR de 26,14%, impulsionados pelas regras da DEA para prescrição eletrônica e diretrizes de pagadores que combatem reivindicações fraudulentas de teleconsulta. A participação do mercado de biometria na saúde para autenticação de cuidados remotos deve se aproximar de 17,58% até 2031, à medida que uma cobertura de banda larga mais ampla leva novos grupos de pacientes para o ambiente online.

Os casos de uso emergentes mesclam autenticação com funções terapêuticas. Os dispositivos vestíveis biométricos associam a identidade do paciente às leituras contínuas de glicose, garantindo que os clínicos tratem o indivíduo correto enquanto automatizam a documentação de conformidade. Os armários de substâncias controladas em casas de repouso dependem cada vez mais de scanners de veia palmar que associam as credenciais da equipe ao rastreamento de dosagem, reduzindo os incidentes de desvio. À medida que os modelos de cuidados domiciliares escalam, o cadastramento biométrico de baixo atrito se destaca como uma salvaguarda indispensável.

Por Usuário Final: Cuidados Domiciliares Impulsionam o Crescimento

Hospitais e clínicas permaneceram os principais compradores com 41,96% de participação em 2025, mas as instalações de cuidados domiciliares e de idosos registram um CAGR de 23,02% que reduzirá a diferença. O envelhecimento demográfico, as mudanças no reembolso pós-agudo e a preferência do consumidor por serviços baseados em residência impulsionam essa mudança dentro do mercado de biometria na saúde. Os provedores de moradia para idosos instalam fechaduras de porta com reconhecimento facial vinculadas a câmeras de detecção de quedas, aumentando a segurança dos residentes enquanto alivia a carga de trabalho da equipe.

Laboratórios de diagnóstico e centros de pesquisa farmacêutica seguem de perto, adotando portões multimodais de alta segurança para proteger conjuntos de dados genômicos. Seguradoras e pagadores governamentais experimentam biometria de voz em linhas de atendimento ao cliente para conter fraudes relacionadas à identidade. As empresas de telemedicina, frequentemente nativas da nuvem, usam plug-ins biométricos para fornecer segurança de confiança zero sem sobrecarregar os médicos de clínica geral com implantações de hardware complexas.

Análise Geográfica

A América do Norte liderou o mercado de biometria na saúde em 2025 com 36,25% de participação na receita, impulsionada pela rigorosa aplicação da HIPAA, pelo risco de litígio da BIPA e pela rápida penetração dos PES. Os hospitais relatam janelas de retorno sobre o investimento tão curtas quanto 22 meses ao considerar a prevenção de custos relacionados a violações e as eficiências de fluxo de trabalho. As agências federais estão pilotando quiosques multimodais para o cadastramento de cuidados a veteranos, ampliando os grupos de aquisição.

A Europa segue com robustos incentivos do setor público. O Espaço Europeu de Dados de Saúde destina EUR 810 (USD 941) milhões para infraestrutura de dados transfronteiriça, grande parte da qual requer controles biométricos para atender à cláusula de privacidade por design do Regulamento Geral de Proteção de Dados. Os sistemas de saúde escandinavos já incorporam verificação facial em portais de pacientes, registrando 88% de pontuações de satisfação dos usuários para logins sem senha.

A Ásia-Pacífico é a região que avança mais rapidamente. O Ayushman Bharat da Índia agora emite aproximadamente 1 milhão de IDs biométricos diariamente, ilustrando a escala em que a região está ultrapassando os sistemas baseados em cartão. A implementação dos cartões de seguro My Number do Japão leva a autenticação facial sem contato às clínicas de atenção primária em todo o país. A China, por sua vez, implanta corredores de pagamento facial em hospitais que reduzem as filas nas farmácias em 30% e diminuem os custos de manuseio de dinheiro. Esses avanços sustentam um CAGR de 24,02% que elevará a Ásia-Pacífico próxima aos níveis de receita da América do Norte até 2031.

A América Latina, o Oriente Médio e a África estão entrando em uma fase formativa. Projetos piloto no Brasil e nos Emirados Árabes Unidos vinculam a identificação biométrica a registros de vacinação, indicando um compromisso inicial, mas firme. As restrições de financiamento e as lacunas de infraestrutura moderam os volumes de curto prazo, mas espera-se que as subvenções multilaterais de digitalização da saúde acelerem a adoção na segunda metade da década.

Cenário Competitivo

A maioria dos produtos de biometria na saúde é fabricada por grandes players globais. Esperam-se joint ventures e colaborações entre os players no período de previsão. O mercado de biometria na saúde permanece moderadamente fragmentado, embora a consolidação esteja ganhando impulso. A aquisição de USD 2,2 bilhões da Sterling Check Corp pela First Advantage e a planejada compra da IDEMIA Smart Identity pelo IN Groupe refletem movimentos estratégicos para absorver algoritmos especializados e bases de clientes estabelecidas na área da saúde. Os cinco principais fornecedores detêm coletivamente uma participação significativa da receita global, deixando espaço para especialistas regionais prosperarem.

A concorrência tecnológica depende de precisão e mitigação de viés. Os fornecedores que ostentam taxas de aceitação falsa abaixo de 1% em conjuntos de dados de etnia mista garantem o status de fornecedor preferencial em licitações públicas. O mecanismo de reconhecimento facial da NEC adaptado para vacinas genômicas contra o câncer exemplifica a profunda integração vertical que pode excluir concorrentes genéricos. Os entrantes nativos da nuvem, sem as restrições de linhas de hardware legadas, precificam agressivamente em modelos por transação e atraem pequenos provedores que carecem de orçamentos de capital.

Os roteiros de produtos convergem para orquestração multimodal impulsionada por IA, cadastramento de autoatendimento e pontuação de risco em tempo real. Parcerias entre empresas de cibersegurança e fabricantes de dispositivos médicos estão surgindo à medida que os hospitais buscam ambientes de confiança zero de ponta a ponta que combinam telemetria de endpoint com identidade biométrica. As regulamentações regionais, no entanto, podem fragmentar as ofertas; os provedores da UE, por exemplo, exigem hospedagem local que favorece os incumbentes com presença de data centers dentro do bloco.

Líderes do Setor de Biometria na Saúde

Thales Group

Bio-Key International Inc

Fujitsu Limited

Imprivata Inc

NEC Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A NEC Corporation lançou o primeiro sistema de reconhecimento facial do mundo para vacinas personalizadas contra o câncer baseadas em genômica, garantindo a identificação do paciente sem armazenar dados faciais por meio de conversão de assinatura digital e tecnologia de detecção de adulteração.

- Março de 2025: A Regeneron Pharmaceuticals adquiriu a 23andMe por USD 256 milhões em meio à falência do Capítulo 11, com o objetivo de aprimorar o desenvolvimento de medicamentos baseados em genética, mantendo os serviços de genética ao consumidor e enfatizando a adesão às políticas de privacidade após uma significativa violação de dados em 2023.

- Dezembro de 2024: A SailPoint adquiriu o negócio de governança de identidade da Imprivata para aprimorar a segurança de identidade e o gerenciamento de acesso para organizações de saúde globalmente, particularmente na Europa e na Ásia-Pacífico, com planos de integrar IA e modelos de dados unificados para governança complexa de identidade na saúde.

- Dezembro de 2024: O Japão descontinuou oficialmente a emissão de cartões de seguro de saúde, substituindo-os pelos cartões de identificação My Number que integram verificação biométrica por meio de reconhecimento facial em instituições médicas, com mais de 77 milhões de beneficiários registrados até outubro de 2024.

- Dezembro de 2024: A Fujitsu desenvolveu a primeira tecnologia de segurança com múltiplos agentes de IA do mundo para proteção contra ataques cibernéticos. Ela utiliza múltiplos agentes de IA para detecção de ataques, defesa e testes de continuidade de negócios.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de biometria na saúde como todo o hardware, software e serviços geridos que capturam e verificam características fisiológicas ou comportamentais únicas, incluindo impressão digital, facial, íris, veia, palma ou dinâmica de teclas, para identificar doentes, prestadores de cuidados e dispositivos ligados em fluxos de trabalho clínicos, administrativos e de cuidados remotos.

Exclusão do âmbito: As fechaduras de acesso físico autónomas vendidas a edifícios comerciais não clínicos não são contabilizadas.

Visão Geral da Segmentação

- Por Tecnologia

- Autenticação de Fator Único

- Reconhecimento de Impressão Digital

- Reconhecimento Facial

- Reconhecimento de Íris

- Reconhecimento de Veia/Palma

- Biometria Comportamental

- Autenticação Multifator

- Biometria Multimodal

- Biometria como Serviço (BaaS)

- Autenticação de Fator Único

- Por Componente

- Hardware

- Software

- Serviços

- Por Aplicação

- Identificação e Rastreamento de Pacientes

- Segurança de Prontuários Médicos e Data Centers

- Autenticação de Provedores de Cuidados

- Telessaúde e Cadastramento Remoto

- Dispensação em Farmácias e de Substâncias Controladas

- Monitoramento Domiciliar e Remoto de Pacientes

- Por Usuário Final

- Hospitais e Clínicas

- Laboratórios de Diagnóstico e Pesquisa

- Seguradoras e Pagadores

- Instalações de Cuidados Domiciliares e de Idosos

- Empresas Farmacêuticas e de Ciências da Vida

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

A nossa equipa entrevistou CIOs hospitalares, responsáveis de procurement, integradores biométricos e organismos de segurança do doente na América do Norte, Europa, Ásia-Pacífico e no CCG. Os contributos sobre obstáculos à implementação, dispersão de preços e taxas de adoção multimodal permitiram-nos refinar pressupostos e verificar cruzadamente as conclusões de gabinete.

Investigação de Gabinete

Construímos a base de dados a partir de fontes abertas, tais como estatísticas hospitalares da OMS, tabelas de despesas em TI de Saúde da OCDE, o portal de violações de dados do US HHS, inquéritos de e-Saúde do Eurostat e registos de importação aduaneira de sensores biométricos. Registos de empresas cotadas, bases de dados de dispositivos da FDA e documentos técnicos de associações setoriais de referência ajudaram a estabelecer referências para bases instaladas e preços médios de venda. De acordo com os analistas da Mordor Intelligence, o D&B Hoovers, o Dow Jones Factiva e a análise de patentes da Questel enriqueceram as divisões de receitas e os pipelines tecnológicos. Estas fontes estabeleceram a base factual, tendo sido também analisados muitos outros registos publicamente disponíveis para garantir a exaustividade.

Dimensionamento de Mercado e Previsão

Uma construção top-down começa com as contagens de hospitais por país e a penetração de RCE. Esses conjuntos são associados a rácios de adoção biométrica recolhidos em entrevistas, antes de serem multiplicados por ASPs combinados de hardware-software. Verificações bottom-up selecionadas, incluindo volumes de expedição de fornecedores e taxas de licença amostradas, ancoram a razoabilidade. As variáveis-chave incluem incidentes de violação de dados, volumes de consultas de telesaúde, ações de aplicação da HIPAA ou do RGPD e índices de despesas de capital hospitalar. Uma regressão multivariada, testada em cenários de stress, projeta a procura até 2030, enquanto quaisquer lacunas de dados em evidências bottom-up são ajustadas em direção ao ponto médio triangulado.

Ciclo de Validação de Dados e Atualização

Os resultados passam por filtros de anomalias, revisão interna por pares e aprovação de analistas sénior. O modelo é atualizado anualmente, enquanto eventos materiais, como grandes violações cibernéticas, desencadeiam atualizações intercalares. Uma revisão final é concluída antes de cada entrega ao cliente.

Por que Razão a Linha de Base de Biometria na Saúde da Mordor Merece a Confiança dos Decisores

As estimativas publicadas divergem frequentemente porque as empresas adotam diferentes conjuntos tecnológicos, contextos de cuidados e ritmos de atualização. De acordo com a Mordor Intelligence, muitos valores variam simplesmente devido a desvios de âmbito ou pressupostos de custo não testados.

Os principais fatores de lacuna incluem a inclusão seletiva de módulos de software ou de monitorização remota, dados estáticos de censo hospitalar, opções de conversão cambial e diferentes anos de início de previsão, que coletivamente fazem subir ou descer os totais.

Comparação de Referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| 12,15 mil M USD (2025) | Mordor Intelligence | |

| 11,67 mil M USD (2024) | Global Consultancy A | Omite BaaS e biometria comportamental; baseia-se principalmente em investigação de gabinete |

| 8,34 mil M USD (2024) | Trade Journal B | Contabiliza apenas hardware de impressão digital e uma combinação regional restrita |

| 8,46 mil M USD (2024) | Research Publisher C | Utiliza contagens hospitalares de 2019 e extrapolação linear sem verificações primárias |

A comparação demonstra que a seleção disciplinada de variáveis, a atualização anual e a abordagem de dupla validação da Mordor fornecem uma linha de base equilibrada e transparente em que os clientes podem confiar para dimensionar oportunidades e planear investimentos.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de biometria na saúde?

O mercado é avaliado em USD 14,67 bilhões em 2026 e está projetado para atingir USD 37,63 bilhões até 2031.

Qual tecnologia biométrica domina a área da saúde atualmente?

A autenticação de fator único ainda lidera com 36,74% de participação na receita, embora as plataformas multimodais estejam crescendo mais rapidamente a um CAGR de 23,92%.

O que impulsiona o crescimento rápido na Ásia-Pacífico?

Programas governamentais de identidade digital como o Ayushman Bharat da Índia e o sistema de cartão My Number do Japão sustentam um CAGR regional de 24,02%.

Por que os serviços estão superando as vendas de hardware?

Os provedores estão cada vez mais terceirizando integração, garantia regulatória e testes contínuos de viés, gerando um CAGR de 22,18% para serviços até 2031.

Como as regulamentações de privacidade estão afetando a adoção?

Leis como o Espaço Europeu de Dados de Saúde e a BIPA de Illinois adicionam custos de conformidade e risco de litígio, moderando o crescimento em um estimado de −2,1% no CAGR geral.

A biometria é utilizada além da identificação de pacientes?

Sim, as aplicações agora incluem login único para clínicos, dispensação de substâncias controladas e monitoramento remoto seguro em ambientes de cuidados domiciliares.

Página atualizada pela última vez em: