Tamanho e Participação do Mercado de Papel Stretch-Wrap e Materiais de Unitização à Base de Papel

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

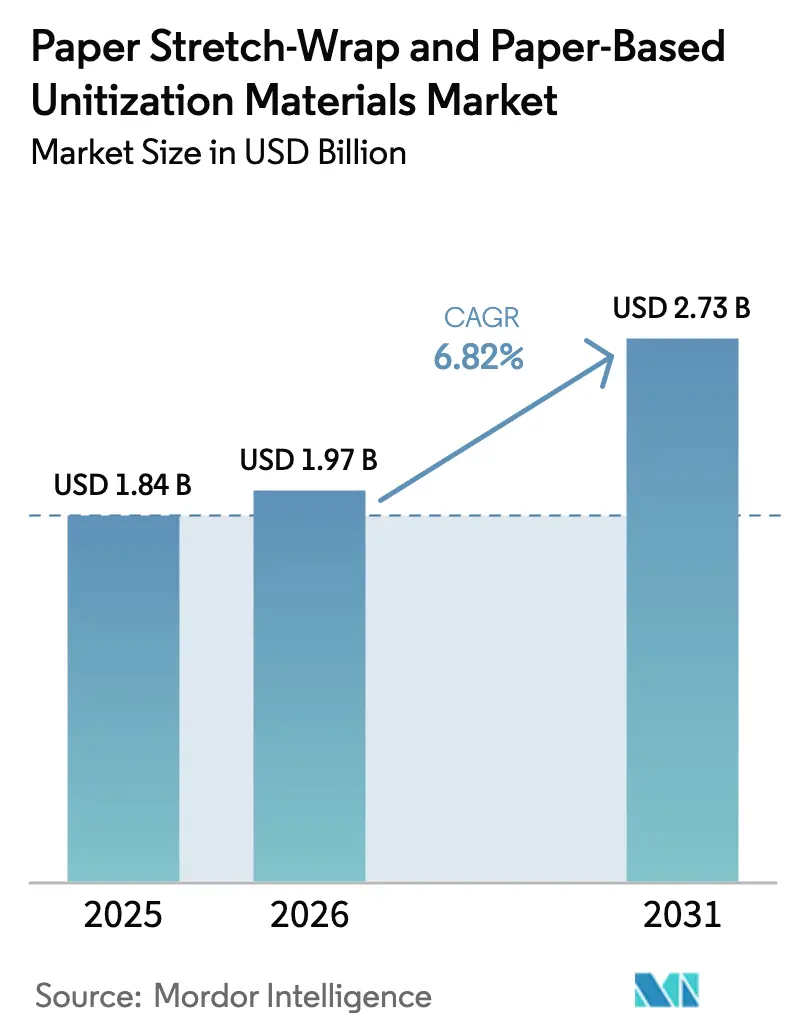

| Tamanho do Mercado (2026) | 1.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.82% CAGR |

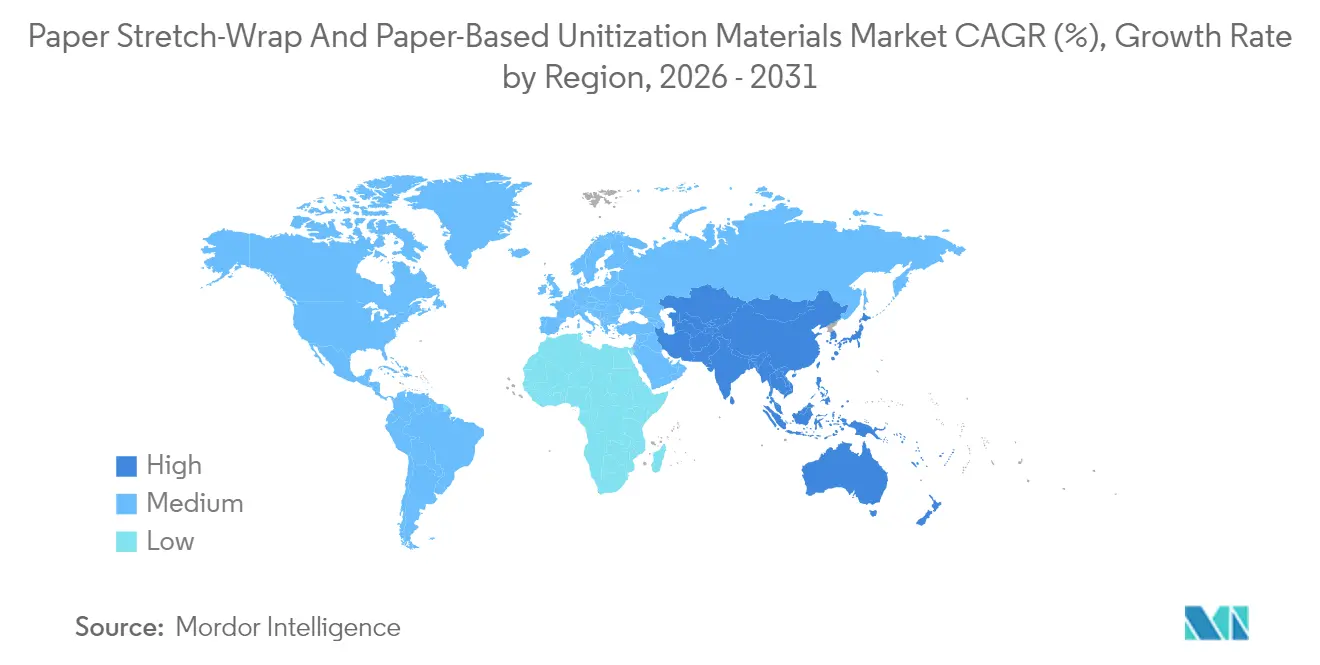

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

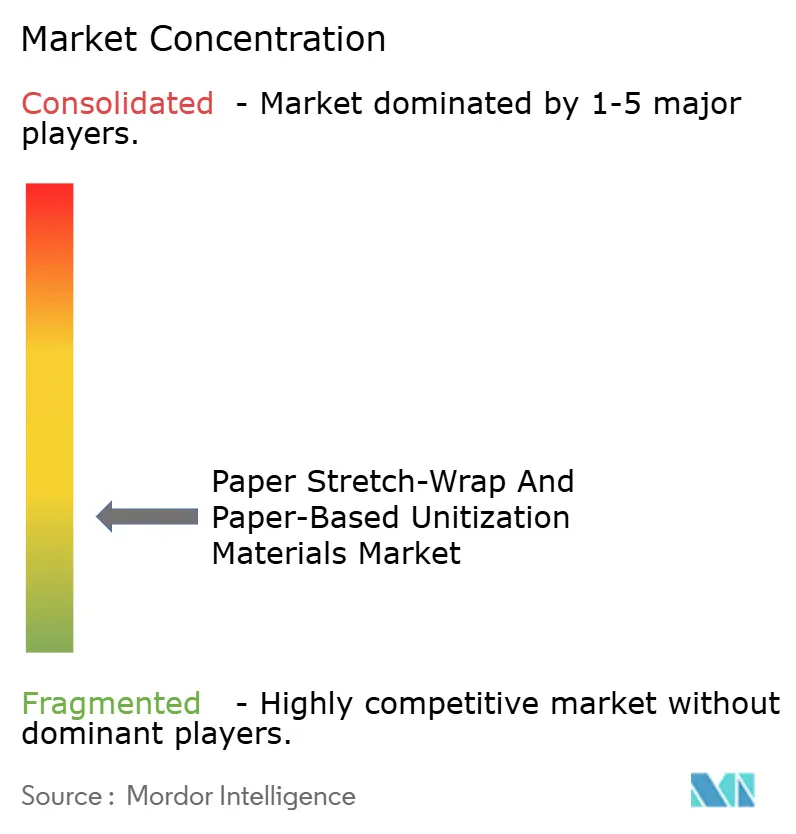

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Papel Stretch-Wrap e Materiais de Unitização à Base de Papel por Mordor Intelligence

O tamanho do mercado de Papel Stretch-Wrap e Materiais de Unitização à Base de Papel deve crescer de USD 1,84 bilhão em 2025 para USD 1,97 bilhão em 2026 e está previsto para atingir USD 2,73 bilhões até 2031 a um CAGR de 6,82% no período 2026-2031. Mandatos corporativos crescentes de sustentabilidade, leis mais rígidas sobre plásticos de uso único e avanços na tecnologia de biocobertura estão impulsionando essa trajetória de crescimento. As redes logísticas estão migrando para embalagens à base de papel porque novas camadas de barreira de origem vegetal oferecem resistência à umidade comparável à do polietileno, preservando a reciclabilidade. Os centros de atendimento de comércio eletrônico preferem fitas e cintas modulares que simplificam os fluxos de logística reversa e atendem às metas de material único dos proprietários de marcas. Fornecedores que investem em formulações de papel compatíveis com máquinas e coberturas resistentes à água praticam preços premium, enquanto os participantes tradicionais de commodities enfrentam pressão nas margens. O impulso regulatório em direção à responsabilidade estendida do produtor acelera a adoção, mas também eleva os custos de conformidade para pequenos conversores.

Principais Conclusões do Relatório

- Por tipo de produto, o papel stretch-wrap capturou 40,95% da participação do mercado de papel stretch-wrap e materiais de unitização à base de papel em 2025.

- Por base de material, o tamanho do mercado de papel reciclado está previsto para avançar a um CAGR de 7,55% até 2031.

- Por indústria de uso final, alimentos e bebidas capturaram 30,88% da participação do mercado de papel stretch-wrap e materiais de unitização à base de papel em 2025.

- Por geografia, o tamanho do mercado para a região Ásia-Pacífico está previsto para avançar a um CAGR de 7,79% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Papel Stretch-Wrap e Materiais de Unitização à Base de Papel

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos Corporativos de Sustentabilidade para Substituir Filmes Stretch à Base de Combustíveis Fósseis | +1.5% | Global, com adoção antecipada na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Proibições Regulatórias e Ecotaxas sobre Plásticos de Uso Único | +1.2% | América do Norte e UE como núcleo, expandindo-se para a APAC | Curto prazo (≤ 2 anos) |

| Crescimento Acelerado de Remessas Paletizadas no Comércio Eletrônico | +0.8% | Global, concentrado em centros logísticos urbanos | Curto prazo (≤ 2 anos) |

| Demanda dos Proprietários de Marcas por Soluções de Embalagem de Material Único | +0.7% | Global, liderado por empresas multinacionais de bens de consumo de alta rotatividade | Médio prazo (2 a 4 anos) |

| Biocoberturas Resistentes à Água Inovadoras que Permitem a Elasticidade do Papel | +0.9% | Implantação inicial na América do Norte e na UE, expansão na APAC | Longo prazo (≥ 4 anos) |

| Leis Nacionais de Responsabilidade Estendida do Produtor Direcionadas a Resíduos de Embalagens Terciárias | +1.1% | Liderança da UE, América do Norte seguindo, APAC emergindo | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Corporativos de Sustentabilidade para Substituir Filmes Stretch à Base de Combustíveis Fósseis

Grandes varejistas e provedores de logística estabeleceram cronogramas de 2025 a 2027 para eliminar gradualmente os filmes stretch à base de petróleo. Contratos de volume garantido reduzem o risco dos investimentos dos fornecedores em linhas de papel e diminuem as diferenças históricas de custo. As métricas de estabilidade de carga agora dominam os critérios de aquisição, deslocando a conversa do preço puro. Multinacionais relatam que alinhar as embalagens terciárias às metas de emissões de Escopo 3 gera progresso mensurável em direção aos compromissos de emissões líquidas zero. À medida que os mandatos se espalham das marcas de alto perfil para os fornecedores de segundo nível, os volumes de papel stretch-wrap crescem rapidamente.[1]Seaman Paper, "Seaman Paper lança SeaStretch, uma alternativa leve à base de papel para o filme plástico de paletização," PaperAge, paperage.com

Proibições Regulatórias e Ecotaxas sobre Plásticos de Uso Único

A SB 54 da Califórnia e as diretivas paralelas da UE exigem que as embalagens de uso único sejam recicláveis ou compostáveis, colocando em evidência os filmes industriais anteriormente isentos de escrutínio. Ecotaxas graduadas em vários estados da UE somam até USD 1.000 por tonelada métrica sobre o filme de paletização não reciclável, tornando o custo total de propriedade favorável ao papel. A fiscalização inclui auditorias surpresa e multas crescentes, incentivando até mesmo os adotantes tardios a migrarem para materiais conformes. A variação jurisdicional leva as empresas globais a harmonizarem-se com as regras mais rígidas para simplificar as cadeias de suprimentos. A legislação acelera as atualizações de equipamentos à medida que os conversores buscam atender aos picos de demanda.

Crescimento Acelerado de Remessas Paletizadas no Comércio Eletrônico

Os armazéns de varejo online movimentam paletes várias vezes por semana e preferem materiais de unitização que possam ser removidos de forma limpa para o processamento de devoluções. Aproximadamente 18% dos pedidos online são devolvidos por canais reversos, aumentando as taxas de uso de embalagens e impulsionando a demanda por opções recicláveis. As cintas de papel modulares suportam cargas com múltiplos itens e reduzem o desperdício de filme. Os centros de atendimento também valorizam embalagens que exibem mensagens de sustentabilidade, aprimorando a percepção da marca. O comércio eletrônico está no caminho de superar a fabricação de alimentos como o maior segmento de demanda até 2027.

Demanda dos Proprietários de Marcas por Soluções de Embalagem de Material Único

Os líderes de bens de consumo estão reduzindo os itens de embalagem e alinhando os materiais primários, secundários e terciários. O uso de papel em todas as camadas simplifica os fluxos de reciclagem e reduz a complexidade das auditorias em dezenas de mercados. Os paletes de material único se integram a programas de recuperação de fibra em circuito fechado que recirculam o material até sete vezes antes da degradação. Os proprietários de marcas citam reduções de dois dígitos nas taxas de desvio de aterro sanitário após as conversões. Os fornecedores capazes de agrupar embalagem, fita e proteção de cantos em grades compatíveis conquistam contratos plurianuais.[2]Pyxera Global, "Otimizando a Logística Circular: Uma Abordagem Revisitada," Pyxera Global, pyxeraglobal.org

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo Unitário Mais Elevado da Embalagem de Papel em Relação ao Filme Stretch de PE | -0.8% | Global, mais acentuado em mercados emergentes sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Resistência Limitada à Umidade e à Perfuração em Cadeias Logísticas Úmidas | -0.6% | Regiões tropicais e costeiras, logística de cadeia de frio | Médio prazo (2 a 4 anos) |

| Custos de Adaptação de Máquinas Existentes de Paletização | -0.4% | Centros logísticos consolidados com equipamentos legados | Curto prazo (≤ 2 anos) |

| Escassez de Fibra devido à Concorrência com Outras Aplicações de Embalagem de Papel | -0.5% | Regiões com recursos florestais limitados, centros de fabricação da APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custo Unitário Mais Elevado da Embalagem de Papel em Relação ao Filme Stretch de PE

As embalagens à base de papel apresentam prêmios de 15 a 25% impulsionados por fibras mais caras, etapas de cobertura e menor escala. Pequenas empresas de logística têm dificuldade em justificar atualizações sem pressão regulatória. As diferenças de preço se ampliam em regiões dependentes de polpa importada, forçando os conversores a misturar conteúdo reciclado para gerenciar custos. À medida que a automação aumenta a produção e o fornecimento de fibra se afrouxa, espera-se que o diferencial se reduza, mas permaneça relevante até 2027. Modelos de compartilhamento de custos, nos quais grandes clientes garantem volumes mínimos, estão surgindo para mitigar as barreiras de investimento de capital.[3]IMPACK, "Preços," IMPACK, impack.ca

Resistência Limitada à Umidade e à Perfuração em Cadeias Logísticas Úmidas

Umidade acima de 70% degrada as embalagens de papel não revestido, causando inchamento das fibras e deslocamento da carga. As rotas de cadeia de frio adicionam risco de condensação que pode reduzir pela metade a resistência à tração em 48 horas. As grades com biocobertura melhoram a resistência ao vapor de água, mas têm preços 20 a 30% mais altos, limitando a penetração fora de bens de alto valor. Peças metálicas com bordas afiadas e produtos de vidro continuam a depender de filmes plásticos para proteção contra perfuração. Os fornecedores estão testando redes híbridas de fibra e polímero, mas os obstáculos de reciclabilidade atrasam a comercialização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância do Stretch-Wrap e Impulso das Fitas

O Papel Stretch-Wrap capturou 40,95% da receita de 2025, sublinhando seu papel como substituto preferencial dos filmes de polietileno nas linhas de paletização convencionais. Aproximadamente 78% das novas embaladoras de alta velocidade instaladas na América do Norte durante 2024 apresentavam controles de tensão compatíveis com papel. O tamanho do mercado de papel stretch-wrap e materiais de unitização à base de papel para o segmento de stretch-wrap está previsto para atingir USD 1,09 bilhão até 2031, com um CAGR de 6,31%. Os fornecedores destacam o menor uso de material por palete, pois as estruturas de papel crepom permitem voltas mais firmes com menos revoluções, reduzindo assim a demanda geral de fibra.

As Fitas de Cintar e Enfaixar estão no caminho da expansão mais rápida, com um CAGR de 7,08%, impulsionadas por centros de comércio eletrônico que buscam reforço seletivo que facilite a remoção de paletes durante o cross-docking. As fitas também servem como bandas com identidade visual que carregam códigos QR para leitura de inventário. As Capas de Papel Corrugado Envolvente mantêm tração em nichos de bens industriais onde a contenção rígida protege componentes de alto valor. As tendências de integração sugerem que os paletes híbridos, combinando uma base fina de stretch-wrap com posicionamentos estratégicos de fita, definirão os padrões de unitização de próxima geração.

Por Base de Material: Resistência do Papel Virgem e Potencial do Reciclado

O Papel Virgem representou 56,15% das vendas de 2025 porque as linhas automatizadas de alta velocidade exigem uniformidade de fibra que o material reciclado tem dificuldade em igualar. O material oferece alongamento consistente na ruptura, minimizando quebras de filme e tempo de inatividade. As grades virgens compostas com biocobertura permitem a implantação em armazéns refrigerados, alcançando 95% de integridade de embalagem após testes de umidade de 48 horas. No entanto, o CAGR de 7,55% do Papel Reciclado sinaliza a pressão da economia circular que está remodelando o fornecimento de fibra. Os proprietários de marcas comprometem-se a obter de 30 a 50% de conteúdo pós-consumo até 2028, forçando os conversores a aprimorar seus aditivos de desintagem e resistência.

O Papel Composto/com Biocobertura situa-se no segmento premium, com preços aproximadamente 25% acima de seus equivalentes não revestidos. A participação do mercado de papel stretch-wrap e materiais de unitização à base de papel para formulações com biocobertura está projetada para dobrar de 6,25% em 2025 para 12,40% até 2031, refletindo a aceitação mais ampla que ocorrerá após os testes em linha confirmarem o desempenho de umidade. A legislação regional que exige conteúdo reciclado em embalagens terciárias, especialmente em toda a UE, acelera a transição para substratos reciclados de alto desempenho.

Por Indústria de Uso Final: Liderança de Alimentos e Crescimento da Logística

Alimentos e Bebidas mantiveram 30,88% da demanda porque o papel evita preocupações com migração associadas a plastificantes, ao mesmo tempo que suporta fluxos de resíduos compostáveis nos centros de distribuição de supermercados. Exportadores de produtos frescos na Espanha relatam taxas de rejeição 12% menores após a adoção de embalagem de papel respirável que mitiga a absorção de umidade. As marcas de Bens de Consumo usam cintas de papel para criar pacotes com evidência de violação que suportam displays prontos para prateleira.

Logística e Armazenagem 3PL é o setor de crescimento mais rápido, com um CAGR de 7,34%, à medida que os operadores de atendimento consomem maiores volumes de embalagem por ciclo de pedido. O tamanho do mercado de papel stretch-wrap e materiais de unitização à base de papel para aplicações de logística está previsto para atingir USD 742 milhões até 2031, impulsionado pelos fluxos de logística reversa e pelos nós de microatendimento urbano. Os Bens Industriais seguem, aproveitando o papel composto resistente à perfuração para componentes pesados, enquanto os produtos farmacêuticos adotam uso seletivo para acessórios não estéreis a fim de evitar ciclos de validação complexos.

Análise Geográfica

A Ásia-Pacífico detinha uma participação de 37,40% em 2025, com a China sozinha respondendo por mais paletes embalados em papel do que toda a UE. O CAGR regional de 7,79% reflete as regras de compras públicas verdes lideradas pelo Estado e o ecossistema de comércio eletrônico em rápido crescimento. Espera-se que as três principais empresas de logística do Japão migrem 60% de seu volume para embalagens de papel até meados de 2025, citando a reciclabilidade superior sob as regras locais de gestão de resíduos. Os conversores sul-coreanos aproveitam as coberturas à base de amido doméstico para se defender contra a alta umidade. O Sudeste Asiático se beneficia de fibra abundante, mas enfrenta dispersão de qualidade, levando as multinacionais a celebrar acordos de duplo fornecimento para se proteger contra a variabilidade.

A América do Norte combina infraestrutura madura com escalada regulatória. A Califórnia impulsiona a adoção antecipada, e mais de 55% dos novos centros de distribuição de alto rendimento a oeste das Montanhas Rochosas especificam embaladoras de duplo material que utilizam papel por padrão. As coalizões do setor fazem lobby por incentivos federais que espelhem as taxas de ecomodulação da UE. O esquema de responsabilidade estendida do produtor do Canadá, em vigor desde 2025, reembolsa até 80% dos custos do sistema de reciclagem para embalagens de papel certificadas, aumentando assim a competitividade.

A Europa lidera em sofisticação de políticas. A França aplica uma penalidade de EUR 0,20 (USD 0,21) por quilograma sobre o filme de paletização não reciclável a partir de 2026, enquanto a emenda VerpackG da Alemanha concede descontos de taxas para soluções de material único. As grades recicladas com biocobertura estão ganhando tração nos corredores de cadeia de frio do Benelux, onde os obstáculos de umidade anteriormente favoreciam o plástico. A Europa Oriental apresenta segmentos sensíveis ao custo, mas se beneficia do financiamento da UE para linhas de embalagem sustentável, direcionando os conversores para soluções à base de papel.

Os pioneiros da América do Sul incluem as redes de supermercados do Brasil, que estão testando cintas de papel para produtos de mercearia. As tarifas de importação sobre papel revestido desafiam os preços, mas as fábricas domésticas estão fazendo parcerias com fornecedores de tecnologia europeus para licenciar formulações de barreira. A demanda no Oriente Médio depende de programas de diversificação que promovem a sustentabilidade nas zonas francas de logística. A África permanece incipiente; no entanto, os varejistas pan-regionais estão realizando projetos-piloto de embalagem de papel na África do Sul como parte de seus esquemas ampliados de garantia de valor.

Cenário Competitivo

O mercado de Papel Stretch-Wrap e Materiais de Unitização à Base de Papel compreende um campo moderadamente fragmentado, com os cinco principais participantes respondendo por aproximadamente 32% da receita global. Gigantes integrados de polpa a embalagem, como Mondi, Smurfit Kappa e International Paper, utilizam suas redes de fábricas para garantir um fornecimento estável de fibra e impulsionar eficiências de custo. Participantes especializados, incluindo Mosca e Signode, se diferenciam por meio de engenharia de aplicação, oferecendo kits de adaptação que convertem linhas plásticas existentes para papel. O lançamento do PaperWrap pela Ranpak em 2025 posiciona a empresa como líder em inovação, conectando os portfólios de amortecimento e paletização.

Os desenvolvedores de tecnologia estão se concentrando em biocoberturas modificadas com amido que mantêm a reciclabilidade da fibra enquanto igualam as barreiras de umidade do polietileno. O SeaStretch da Seaman Paper apresenta microdobras de papel crepom que aumentam o estiramento em 20%, levando à rápida adoção em locais automatizados. Os fabricantes de equipamentos apresentam paletizadoras de duplo material com sensores de autocalibração que alternam os perfis de tensão entre plástico e papel, melhorando a flexibilidade de transição.

Os movimentos estratégicos incluem fusões e aquisições para escala regional. A aquisição da Julius Glatz GmbH pela Seaman Paper em 2024 estabelece uma posição na Europa em meio ao aperto das regulamentações da UE. A Antalis Packaging adiciona cintas de papel ao seu catálogo, facilitando vendas agrupadas. As startups estão buscando oportunidades de nicho em logística reversa, oferecendo bandas de papel reutilizáveis com tecnologia RFID incorporada, que permite o rastreamento e gerenciamento eficientes de mercadorias. As negociações se concentram em acordos plurianuais de compra que fixam volumes de papel com biocobertura, isolando os produtores da volatilidade dos preços da polpa.

Líderes da Indústria de Papel Stretch-Wrap e Materiais de Unitização à Base de Papel

Mondi plc

Smurfit WestRock plc

International Paper Company

Billerud AB

Mosca GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: A Ranpak Holdings Corp introduziu o PaperWrap, uma solução de palete projetada para substituir o filme stretch plástico e aumentar a segurança no transporte, reduzindo as emissões.

- Dezembro de 2024: A Seaman Paper adquiriu a Julius Glatz GmbH, adicionando capacidade europeia para grades de unitização recicláveis.

- Novembro de 2024: A Antalis Packaging lançou cintas de papel biodegradáveis e pastas de documentos para atendimento de comércio eletrônico.

- Março de 2024: A Seaman Paper lançou o SeaStretch, uma embalagem de papel crepom certificada pelo FSC de 42 g/m² compatível com linhas de paletização automatizadas.

Escopo do Relatório Global do Mercado de Papel Stretch-Wrap e Materiais de Unitização à Base de Papel

| Papel Stretch-Wrap |

| Soluções de Papel Corrugado Envolvente |

| Fitas de Cintar e Enfaixar |

| Outros Tipos de Produto |

| Papel Virgem |

| Papel Reciclado |

| Papel Composto/com Biocobertura |

| Alimentos e Bebidas |

| Bens de Consumo e Atendimento de Comércio Eletrônico |

| Bens Industriais e Peças de Reposição para Fabricantes de Equipamentos Originais |

| Produtos Farmacêuticos e Saúde |

| Logística e Armazenagem 3PL |

| Outras Indústrias de Uso Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Turquia | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Produto | Papel Stretch-Wrap | ||

| Soluções de Papel Corrugado Envolvente | |||

| Fitas de Cintar e Enfaixar | |||

| Outros Tipos de Produto | |||

| Por Base de Material | Papel Virgem | ||

| Papel Reciclado | |||

| Papel Composto/com Biocobertura | |||

| Por Indústria de Uso Final | Alimentos e Bebidas | ||

| Bens de Consumo e Atendimento de Comércio Eletrônico | |||

| Bens Industriais e Peças de Reposição para Fabricantes de Equipamentos Originais | |||

| Produtos Farmacêuticos e Saúde | |||

| Logística e Armazenagem 3PL | |||

| Outras Indústrias de Uso Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Turquia | |||

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Quais fatores estão impulsionando a adoção corporativa de papel stretch-wrap na logística?

Mandatos de sustentabilidade, impostos sobre plásticos de uso único e a prevenção de custos sob as leis de responsabilidade estendida do produtor estão ajudando as empresas a justificar atualizações apesar dos custos unitários mais elevados.

Qual será o tamanho da demanda proveniente de logística e armazenagem 3PL até 2031?

As aplicações de logística estão projetadas para atingir USD 742 milhões, avançando a um CAGR de 7,34% à medida que os fluxos de encomendas do comércio eletrônico se aceleram.

Qual região está prevista para liderar o crescimento até 2031?

A Ásia-Pacífico registra o CAGR mais rápido de 7,79% graças à robusta produção industrial e às regras ambientais progressistas em mercados como Japão e Coreia do Sul.

Por que os proprietários de marcas preferem embalagens de material único?

O uso de papel nas camadas primária, secundária e terciária simplifica a reciclagem, reduz a contaminação e facilita a conformidade em múltiplos mercados.

Qual avanço tecnológico mais melhora o desempenho da embalagem de papel?

As coberturas de barreira à base biológica aumentam a resistência à umidade e a elasticidade, permitindo a implantação em condições úmidas e de cadeia de frio, mantendo a reciclabilidade.

Como as empresas podem gerenciar os custos unitários mais elevados durante a transição?

Contratos com volume garantido, equipamentos de duplo material que permitem mudanças graduais e a participação em reembolsos de taxas de responsabilidade estendida do produtor ajudam a compensar os preços premium das embalagens de papel.

Página atualizada pela última vez em: