Tamanho e Participação do Mercado de Tintas de Impressão Curadas por UV

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.17% CAGR |

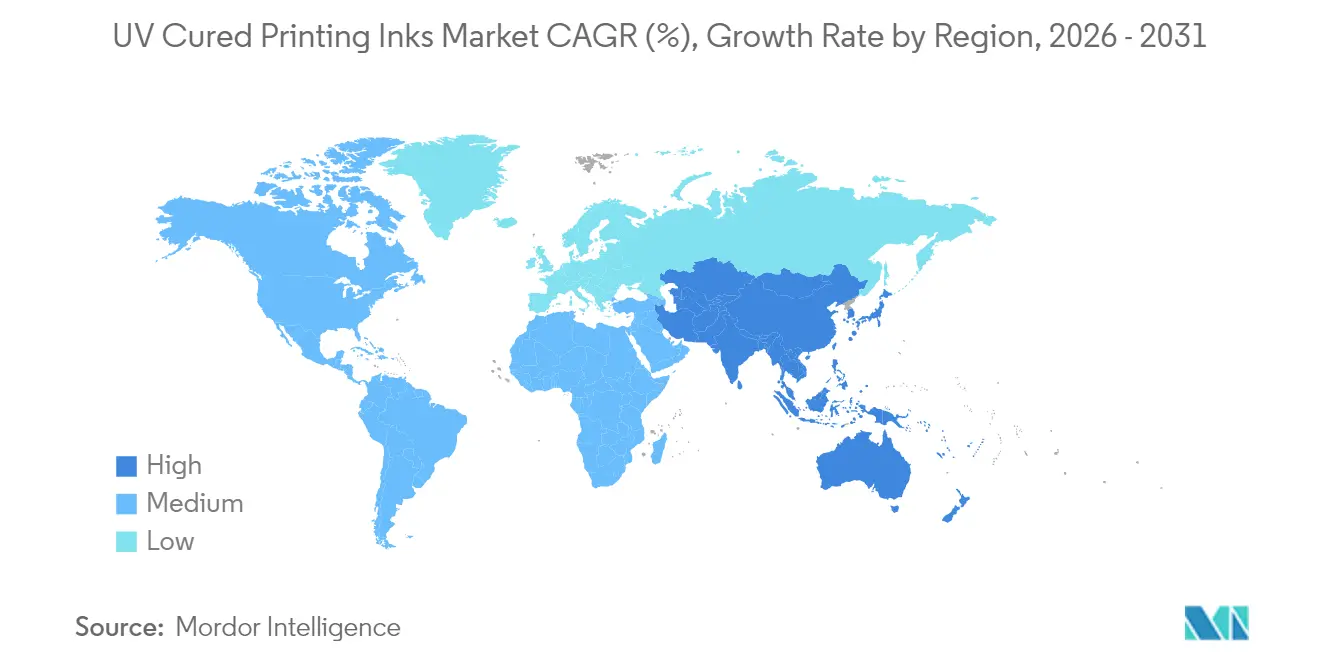

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

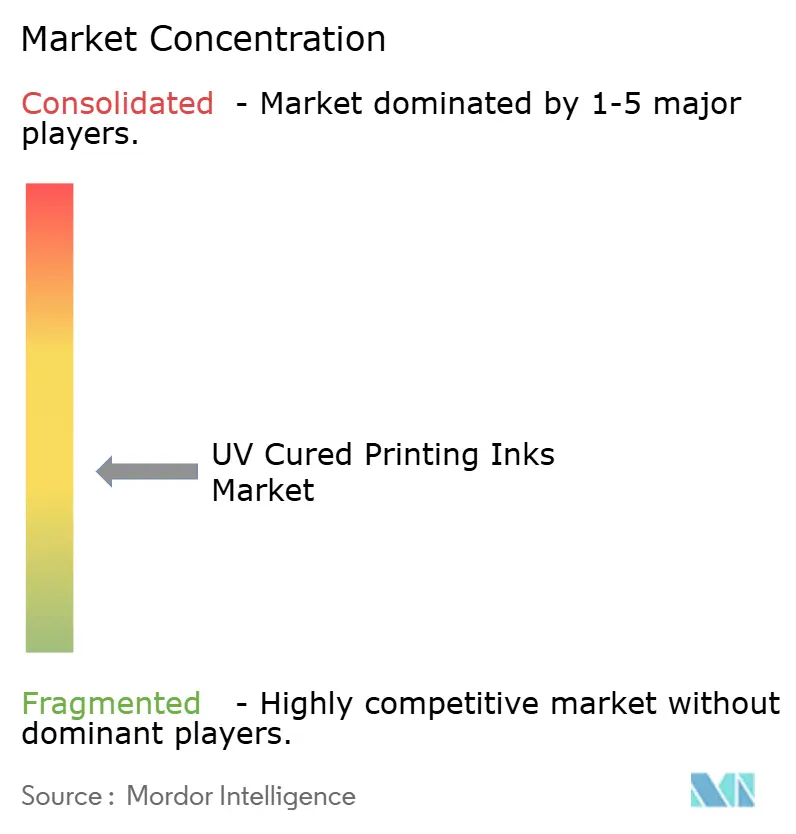

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tintas de Impressão Curadas por UV pela Mordor Intelligence

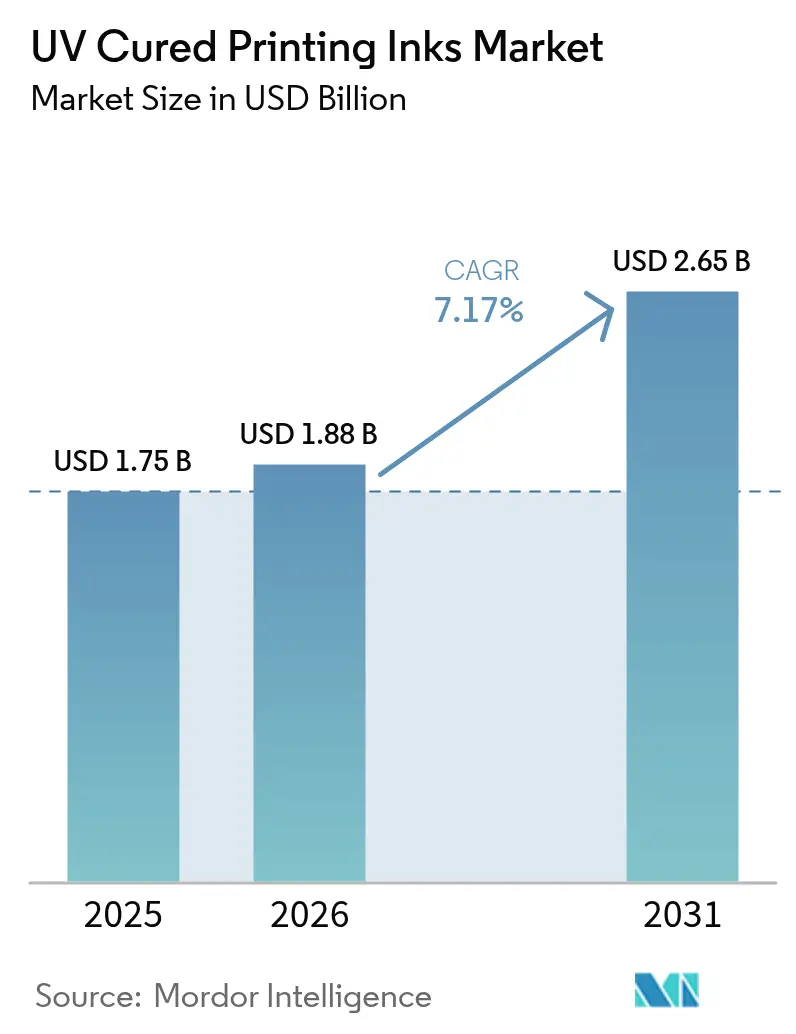

O tamanho do Mercado de Tintas de Impressão Curadas por UV foi avaliado em USD 1,75 bilhão em 2025 e estima-se que cresça de USD 1,88 bilhão em 2026 para atingir USD 2,65 bilhões até 2031, a um CAGR de 7,17% durante o período de previsão (2026-2031). A cura por LED de alta eficiência energética, que reduz o consumo de energia das prensas em 60-65% ao eliminar a manutenção de lâmpadas de mercúrio e as emissões de COV, é o principal motor de crescimento. Os conversores de embalagem estão acelerando a adoção porque as formulações de baixa migração atendem às regras de contato com alimentos cada vez mais rigorosas na Ásia-Pacífico, na União Europeia e na América do Norte. À medida que os OEMs lançam sistemas LED de retrofit que aumentam as velocidades das prensas em 30-50% sem novos gastos de capital, a base instalada endereçável se amplia e as barreiras de entrada diminuem. Ao mesmo tempo, os riscos de fornecimento de fotoiniciadores e as alternativas emergentes à base de água ou curáveis por feixe de elétrons introduzem pressão competitiva que os fornecedores devem administrar por meio de inovação e agilidade de fornecimento.

Principais Conclusões do Relatório

- Por processo de cura, a tecnologia LED capturou 56,14% da participação de mercado de tintas de impressão curadas por UV em 2025 e projeta-se que se expanda a um CAGR de 9,13% até 2031.

- Por tipo de tinta, as tintas flexo UV detiveram 41,32% da participação de receita em 2025, enquanto o segmento "Outros tipos de tintas de impressão curadas por UV" deve crescer a um CAGR de 8,88% até 2031.

- Por aplicação, a embalagem representou 60,25% do tamanho do mercado de tintas de impressão curadas por UV em 2025, enquanto o grupo de aplicação "Outros" avança a um CAGR de 10,24% até 2031.

- Por geografia, a Ásia-Pacífico liderou com 48,05% de participação de receita em 2025 e está no caminho certo para um CAGR de 9,08% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tintas de Impressão Curadas por UV

Análise de Impacto dos Drivers*

| Drivers | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da impressão digital e inkjet | +1.8% | América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão de conversores de embalagem e rótulos | +2.1% | Ásia-Pacífico e outros mercados emergentes | Longo prazo (≥ 4 anos) |

| Regulamentações mais rígidas de COV/sustentabilidade | +1.5% | UE, América do Norte, expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Migração para sistemas UV LED de alta eficiência energética | +2.3% | Adoção antecipada em regiões desenvolvidas, implementação global | Médio prazo (2-4 anos) |

| Tintas de baixa migração em embalagens de alimentos e farmacêuticos | +1.2% | UE, América do Norte, conformidade global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente da Impressão Digital e Inkjet

A adoção de impressão sob demanda permite que as editoras reduzam os gastos com armazenagem e atendam às expectativas de prazo de entrega rápido, e as tintas curadas por UV permitem imagens nítidas em substratos revestidos e não revestidos sem atrasos de secagem pós-impressão[1]"Tendências de Impressão Comercial 2024," HP, hp.com. Os volumes de mala direta estão se recuperando à medida que as marcas integram peças táteis com campanhas digitais, reforçando a demanda por impressões UV duráveis e resistentes a arranhões que suportam o manuseio postal. O impulso de pesquisa e desenvolvimento é visível na patente da FUJIFILM Corporation que cobre formulações inkjet modificadas com surfactante que reduzem o sangramento entre cores e aumentam a uniformidade do brilho, um avanço que fortalece a compatibilidade UV com cabeças piezo de alta velocidade. Gráficas comerciais que adicionam vitrines web-to-print aproveitam trabalhos personalizados de tiragem curta, onde a cura instantânea encurta as filas de trabalho. Embora os volumes de publicações tradicionais continuem diminuindo, a mudança de valor para dados variáveis e substratos especiais produz um impulso líquido positivo no crescimento do mercado de tintas de impressão curadas por UV.

Expansão de Conversores de Embalagem e Rótulos

A capacidade dos conversores está aumentando na Indonésia, Índia e Vietnã à medida que a demanda regional de FMCG cresce e as marcas globais aproximam suas cadeias de fornecimento; cada nova linha de prensa normalmente especifica cura UV LED ou híbrida para reduzir o desperdício na preparação e satisfazer os benchmarks de ESG da fábrica. As atualizações de prensas flexográficas, exemplificadas pela plataforma FLEXCEL NX da Miraclon, permitem que os conversores combinem a estética da gravura usando placas mais finas e menores camadas de tinta que se adequam às formulações UV. Os cartões de pontuação de sustentabilidade dos proprietários de marcas creditam cada vez mais as economias de energia da cura UV LED, empurrando os conversores para a atualização tecnológica. A dupla necessidade de cumprir as regras de contato com alimentos e reduzir o custo total de propriedade consolida a atração da embalagem sobre o mercado de tintas de impressão curadas por UV.

Regulamentações Mais Rígidas de COV/Sustentabilidade

A designação pela União Europeia da tecnologia UV/feixe de elétrons como uma alternativa ambientalmente preferível, aliada ao status de "Super Clean Technology" da Agência de Proteção Ambiental dos EUA, elimina a ambiguidade regulatória para impressores que avaliam o retorno sobre o investimento. A proibição de tolueno em tintas para uso alimentar pela FSSAI da Índia acelerou a substituição para sistemas UV não aromáticos, enquanto a norma GB 4806.14-2023 da China endurece os limites de migração a partir de 2026, obrigando os conversores locais a requalificar os conjuntos de tintas. Os fornecedores de produtos químicos estão mudando proativamente os portfólios de aditivos para insumos isentos de PFAS e de base biológica, como as ceras derivadas de farelo de arroz da Clariant, melhorando ainda mais o perfil ambiental das formulações UV. Essas regras convergentes criam uma atração de conformidade imediata que amplifica a trajetória do mercado de tintas de impressão curadas por UV.

Rápida Migração para Sistemas UV LED de Alta Eficiência Energética

Os arranjos de LED emitem em uma faixa estreita de 365-405 nm que polimeriza cadeias de acrilato sem calor radiante, permitindo que filmes delicados e mangas retráteis sejam executados de forma mais rápida e uniforme. O kit de retrofit Activ Hybrid da Fujifilm aumenta as velocidades de folhas em 30-50% enquanto permite que os operadores alternem entre UV LED e UV convencional, suavizando as curvas de aprendizado e a amortização do capital[2]Fujifilm Lança Sistema de Retrofit UV LED Activ Hybrid," Large Format Review, largeformatreview.com. A plataforma modular Unity LED™ da Baldwin Technology estende a vida útil da lâmpada para além de 25.000 horas, reduzindo o tempo de inatividade e os gastos com peças de reposição. Com o aumento dos custos de eletricidade e o endurecimento das regras de descarte de mercúrio, as atualizações para LED oferecem um ROI quantificável, tornando este driver uma alavanca fundamental no mercado de tintas de impressão curadas por UV.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Declínio da impressão comercial convencional | -1.4% | Principalmente economias desenvolvidas | Longo prazo (≥ 4 anos) |

| Concorrência de sistemas à base de água e de feixe de elétrons | -0.8% | UE, América do Norte | Médio prazo (2-4 anos) |

| Volatilidade da cadeia de fornecimento de fotoiniciadores | -1.1% | Global, fornecimento centrado na China | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Declínio da Impressão Comercial Convencional

A paginação de jornais e revistas continua caindo à medida que os anunciantes canalizam seus orçamentos para plataformas digitais, corroendo a demanda por tintas offset UV tradicionais. As gráficas comerciais que não conseguem se orientar para embalagens, rótulos ou acabamentos de valor agregado enfrentam subutilização das prensas, o que reduz diretamente o consumo de tintas. Embora as tiragens curtas de alta margem atenuem a perda de receita, a diminuição de volume persiste, marcando essa restrição como um obstáculo estrutural.

Concorrência de Sistemas à Base de Água e Curáveis por Feixe de Elétrons

As marcas com rigorosa contabilidade de carbono preferem rótulos à base de água para embalagens de bebidas refrigeradas e laticínios, onde a resistência à condensação é menos crítica, estreitando a participação endereçável do UV nesses nichos. A cura por feixe de elétrons, que elimina totalmente os fotoiniciadores, atrai linhas de produção de fórmulas infantis e embalagens retortáveis sensíveis a potenciais migrantes. No entanto, o UV permanece dominante onde a alta resistência a arranhões ou a retenção de cores escuras é obrigatória, limitando o teto dessa ameaça competitiva.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Processo de Cura: A Tecnologia LED Reformula os Padrões de Adoção

Os sistemas LED representaram 56,14% do tamanho do mercado de tintas de impressão curadas por UV em 2025 e prevê-se que registrem um CAGR de 9,13% até 2031, sublinhando a ampla aceitação da tecnologia entre os conversores focados em métricas de energia. A opção de retrofit reduz as barreiras de capital, permitindo que os operadores preservem as plataformas de prensa existentes enquanto reduzem significativamente o tempo de inatividade. As temperaturas mais baixas na pilha eliminam a distorção de folhas em filmes finos e permitem pressões de contato mais altas que mantêm a precisão de registro em velocidades de prensa acima de 18.000 folhas por hora. Esses atributos sustentam coletivamente a liderança do LED no mercado de tintas de impressão curadas por UV.

A cura por lâmpada de arco mantém uma posição em certas aplicações de tela e impressão em tela de grande largura que necessitam de espectros de banda larga para acionar a fotoquímica catiônica. No entanto, os recentes diodos LED de alta potência que atingem 25 W/cm² reduzem a antiga lacuna na profundidade de cura, e os compartimentos de lâmpadas híbridas permitem que os usuários alternem os modos durante o turno, acelerando a curva de migração. À medida que as restrições governamentais ao mercúrio aumentam, a economia das lâmpadas de arco se deteriorará ainda mais, reforçando a trajetória dominante do LED.

Por Tipo de Tinta: As Formulações Flexográficas Dominam a Demanda dos Conversores

As tintas flexo UV geraram 41,32% da receita em 2025, pois os impressores de embalagens favorecem as trocas rápidas do processo flexo e a limpeza sem solventes, que se alinham com as metas de manufatura enxuta. Brancos de alta opacidade e conjuntos de sete cores de gama expandida permitem que os conversores combinem a densidade da gravura sem sacrificar o rendimento. Consequentemente, o processo flexo comanda a maior fatia de participação no mercado de tintas de impressão curadas por UV em plantas de papelão ondulado, caixas dobráveis e filmes flexíveis.

As tintas UV offset continuam atendendo catálogos comerciais premium e capas de livros onde a fidelidade precisa dos pontos é importante, porém a mudança de volume para embalagens limita o crescimento do segmento. As tintas de serigrafia têm valor de nicho para efeitos de verniz tátil e placas de identificação industriais. O segmento "Outros tipos de tintas de impressão curadas por UV" cresce a um CAGR de 8,88% graças às florescentes prensas inkjet de passagem única para laminados decorativos e recipientes de bebidas de forma direta, expandindo a pegada funcional do setor de tintas de impressão curadas por UV.

Por Aplicação: A Embalagem Permanece a Principal Âncora de Receita

A embalagem contribuiu com 60,25% do total de vendas em 2025, refletindo a demanda incessante dos setores de alimentos, bebidas, cuidados pessoais e farmacêuticos que priorizam padrões gráficos de baixa migração e alta opacidade. As velocidades de cura instantânea permitem que as linhas de forma-enchimento-selagem operem sem transferência de tinta, enquanto os perfis de baixo calor preservam as proporções de retração dos filmes. Consequentemente, a embalagem continuará ditando os fluxos de tonelagem no mercado de tintas de impressão curadas por UV.

O trabalho comercial e editorial enfrenta pressão secular de volume, mas brochuras especiais que empregam verniz dimensional e efeitos de brilho localizado ainda justificam a química UV offset. O grupo "Outros", projetado para crescer a um CAGR de 10,24%, abrange a impressão de circuitos eletrônicos, a decoração de mostradores automotivos e suportes de manufatura aditiva que aproveitam a rápida polimerização do UV. Essa amplitude de uso final ancora a resiliência do mercado de tintas de impressão curadas por UV contra quedas específicas de segmento.

Análise Geográfica

A Ásia-Pacífico gerou 48,05% da receita de 2025 e está acompanhando um CAGR de 9,08% até 2031, liderada pelo prazo de conformidade nacional da GB 4806.14-2023 da China e pela aplicação da norma IS:15495 da Índia, que restringe o tolueno em tintas de embalagens de alimentos. Líderes locais, como a UFlex, introduziram acrilatos de poliéster que se ligam a filmes metalizados, permitindo que os conversores atendam tanto aos objetivos de barreira quanto de migração em uma única passagem. Os incentivos governamentais que reembolsam até 30% dos custos de equipamentos economizadores de energia aceleram ainda mais a adoção do UV LED em novos galpões de gravura e flexografia, consolidando a atração da região no mercado de tintas de impressão curadas por UV.

A América do Norte possui uma base rica em tecnologia, onde os pioneiros adotaram as unidades LED já em 2016. O endosso da Agência de Proteção Ambiental dos EUA e os créditos para manufatura limpa da Lei de Redução da Inflação financiaram numerosos retrofits durante 2024-25. As expansões da capacidade de resinas e aditivos, exemplificadas pelo dobramento da produção do hiperdispersante Solsperse da Lubrizol em Ohio, reforçam a garantia de fornecimento para fabricantes de tintas domésticos.

O Oriente Médio e África, e a América do Sul contribuem com modestas participações de volume hoje, mas representam um potencial latente à medida que os conversores de embalagens migram de linhas de solventes para plataformas LED para cumprir as auditorias dos clientes exportadores. Os impressores de rótulos brasileiros que instalam linhas flexo híbridas UV-feixe de elétrons atestam um salto tecnológico emergente que poderia comprimir os prazos de adoção assim que as condições macroeconômicas se estabilizarem.

Cenário Competitivo

A intensidade competitiva permanece moderadamente fragmentada. A DIC Corporation aproveita duas décadas de experiência em resinas curáveis por UV de filmes ópticos para criar tintas de baixa deformação para embalagens blister, destacando as sinergias entre negócios. Os fornecedores capazes de garantir a continuidade do fornecimento de fotoiniciadores ganham vantagem enquanto o setor se reestrutura em torno de substitutos do TPO. Os pedidos de patente da Meta sobre resinas multifuncionais sugerem uma futura convergência entre os processos aditivos de impressão 3D e as tintas gráficas, prenunciando novos arenas onde os participantes estabelecidos disputarão a vantagem de pioneiro.

Líderes do Setor de Tintas de Impressão Curadas por UV

artience Co. Ltd. (TOYO INK CO., LTD.)

DIC Corporation

Flint Group

Huber Group

Siegwerk Druckfarben AG & Co. KGaA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A Flint Group inaugurou uma planta de 9.000 m² em Savli, Índia, adicionando capacidade à base de água e curável por UV para rótulos e embalagens de tela estreita.

- Março de 2023: A FUJIFILM Corporation lançou tintas termoformadas curadas por UV LED para plataformas planas Acuity Prime, estendendo o alcance do UV para sinalização 3D e painéis de eletrodomésticos.

Escopo do Relatório Global do Mercado de Tintas de Impressão Curadas por UV

As tintas de impressão curadas por UV são tintas formuladas exclusivamente que permanecem líquidas até serem expostas à luz ultravioleta intensa para cura. A luz UV retícula os componentes da tinta em um polímero resistente. Essa reação é quase instantânea. Essas tintas não dependem da absorção em substratos para secagem, pois não contêm solventes. O mercado de tintas de impressão curadas por UV é segmentado por processo de cura, tipo de tinta de impressão curada por UV, aplicação e geografia. O processo de cura segmenta o mercado em cura por arco e cura por LED. Por tipo de tinta de impressão curada por UV, o mercado é segmentado em tintas flexo UV, tintas offset UV, tintas offset UV de baixa energia/LED, tintas de serigrafia UV e outros tipos de tintas de impressão curadas por UV. O mercado é segmentado por aplicação em embalagem, comercial e editorial, e outras aplicações. O relatório também cobre os tamanhos de mercado e previsões para o mercado de tintas de impressão curadas por UV em 15 países nas principais regiões. O dimensionamento e as previsões de mercado de cada segmento são baseados em receita (USD milhões).

| Cura por Arco |

| Cura por LED |

| Tintas Flexo UV |

| Tintas Offset UV |

| Tintas Offset UV de Baixa Energia/LED (Exceto Tintas Offset UV) |

| Tintas de Serigrafia UV |

| Outros Tipos de Tintas de Impressão Curadas por UV |

| Embalagem |

| Comercial e Editorial |

| Outros |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Processo de Cura | Cura por Arco | |

| Cura por LED | ||

| Por Tipo de Tinta | Tintas Flexo UV | |

| Tintas Offset UV | ||

| Tintas Offset UV de Baixa Energia/LED (Exceto Tintas Offset UV) | ||

| Tintas de Serigrafia UV | ||

| Outros Tipos de Tintas de Impressão Curadas por UV | ||

| Por Aplicação | Embalagem | |

| Comercial e Editorial | ||

| Outros | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de tintas de impressão curadas por UV?

O tamanho do mercado de tintas de impressão curadas por UV é de USD 1,88 bilhão em 2026.

Com que velocidade o mercado deve crescer?

Está previsto para se expandir a um CAGR de 7,17%, atingindo USD 2,65 bilhões até 2031.

Qual tecnologia de cura lidera as instalações atuais?

A cura por LED representa 56,14% da receita de 2025 e continua a ganhar participação devido a economias de energia de 60-65%.

Por que os conversores de embalagem preferem as tintas curadas por UV?

A cura instantânea, as baixas emissões de COV e a conformidade com as regulamentações de contato com alimentos impulsionam a adoção na embalagem, que detém 60,25% da receita.

Qual região oferece as perspectivas de crescimento mais fortes?

A Ásia-Pacífico lidera com 48,05% de participação em 2025 e o maior CAGR previsto de 9,08% até 2031.

Quais riscos poderiam desacelerar a expansão do mercado?

A volatilidade do fornecimento de fotoiniciadores, a concorrência de sistemas à base de água e de feixe de elétrons, e o declínio contínuo nos volumes de impressão comercial tradicional são restrições notáveis.

Página atualizada pela última vez em: