Tamanho e Participação do Mercado de Revestimentos Antigraffiti

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

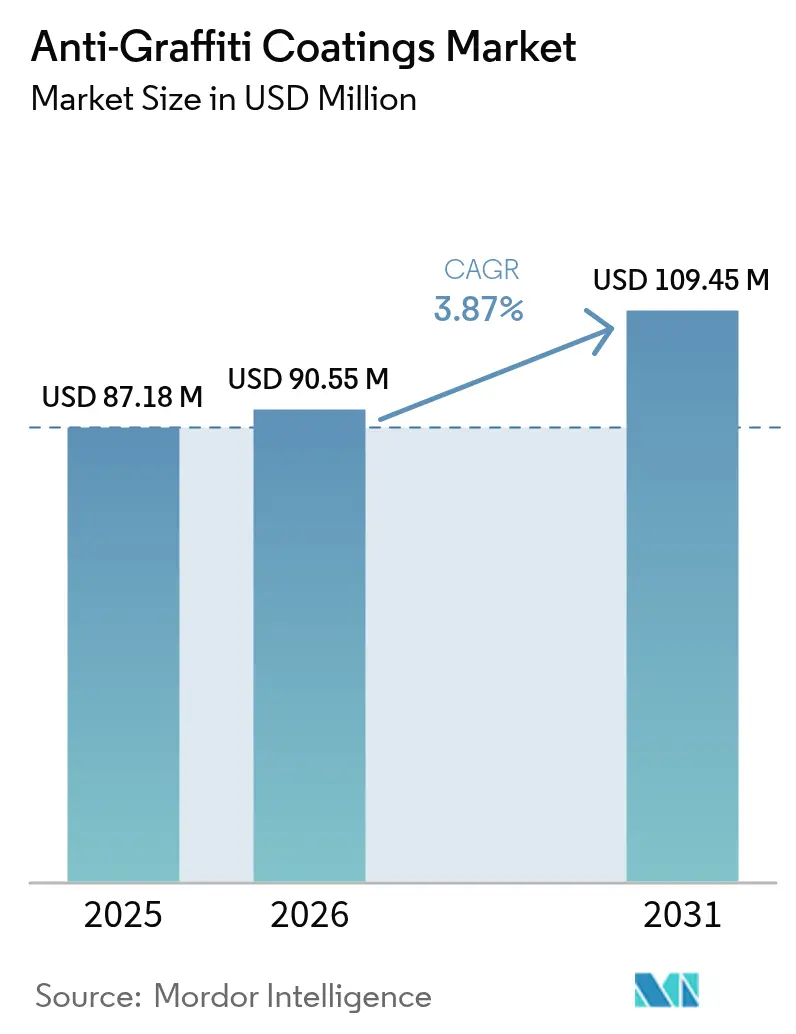

| Tamanho do Mercado (2026) | 90.55 Milhões de dólares |

| Tamanho do Mercado (2031) | 109.45 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.87% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos Antigraffiti por Mordor Intelligence

Espera-se que o tamanho do mercado de Revestimentos Antigraffiti cresça de USD 87,18 Milhões em 2025 para USD 90,55 Milhões em 2026 e está previsto atingir USD 109,45 Milhões até 2031 a um CAGR de 3,87% no período 2026-2031. O crescimento é moldado por uma viragem decisiva para químicas à base de água e ricas em silicone, à medida que as eliminações progressivas de substâncias per e polifluoroalquílicas (PFAS) se alastram da Califórnia à França e à Austrália. Orçamentos municipais mais elevados para remoção de graffiti, robustos pipelines de infraestrutura na Ásia-Pacífico e restrições regulatórias sobre Compostos Orgânicos Voláteis (COV) estão a sustentar a procura de produtos duráveis e de baixas emissões em ativos de construção e transporte. A inovação paralela em formatos de dupla função e em pó está a ampliar as oportunidades competitivas, enquanto as oscilações nos custos de matérias-primas e os desafios de adesão em novos substratos moderam a expansão a curto prazo.

Principais Conclusões do Relatório

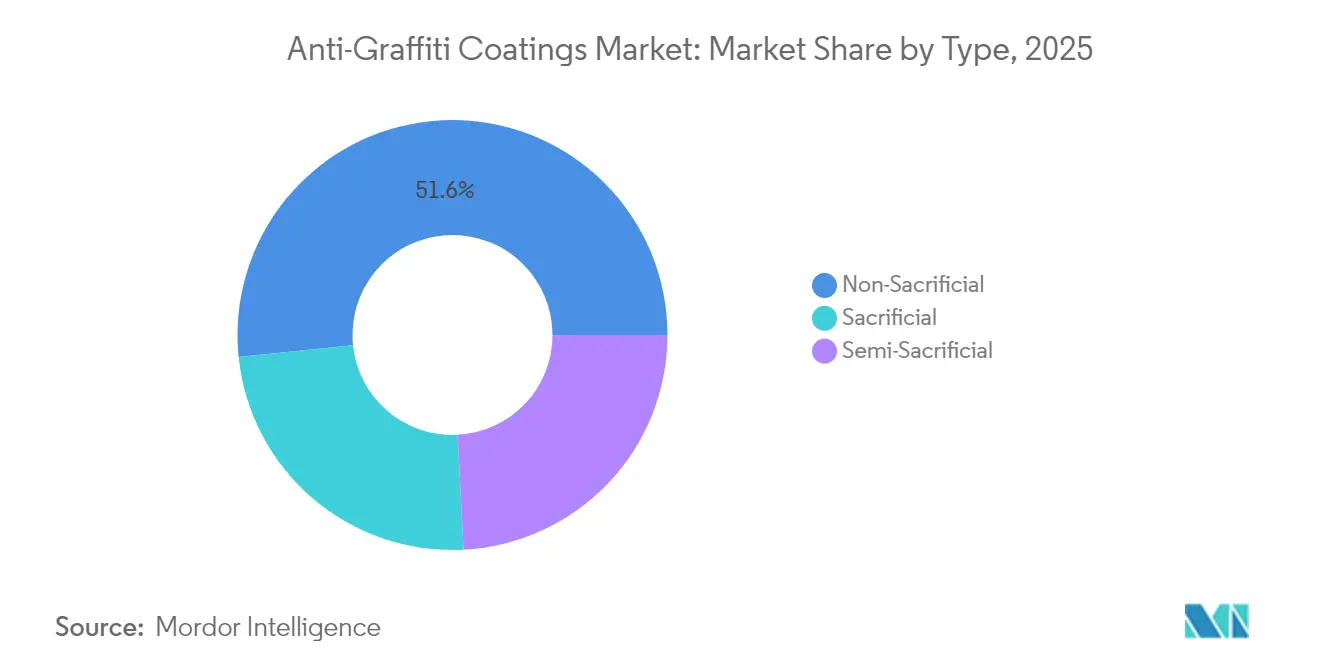

- Por tipo: As soluções não sacrificiais lideraram com 51,63% da participação do mercado de Revestimentos Antigraffiti em 2025 e estão a avançar a um CAGR de 4,42% até 2031.

- Por tecnologia: As químicas à base de água captaram 55,10% da participação do tamanho do mercado de Revestimentos Antigraffiti em 2025 e estão a expandir-se a um CAGR de 4,18%.

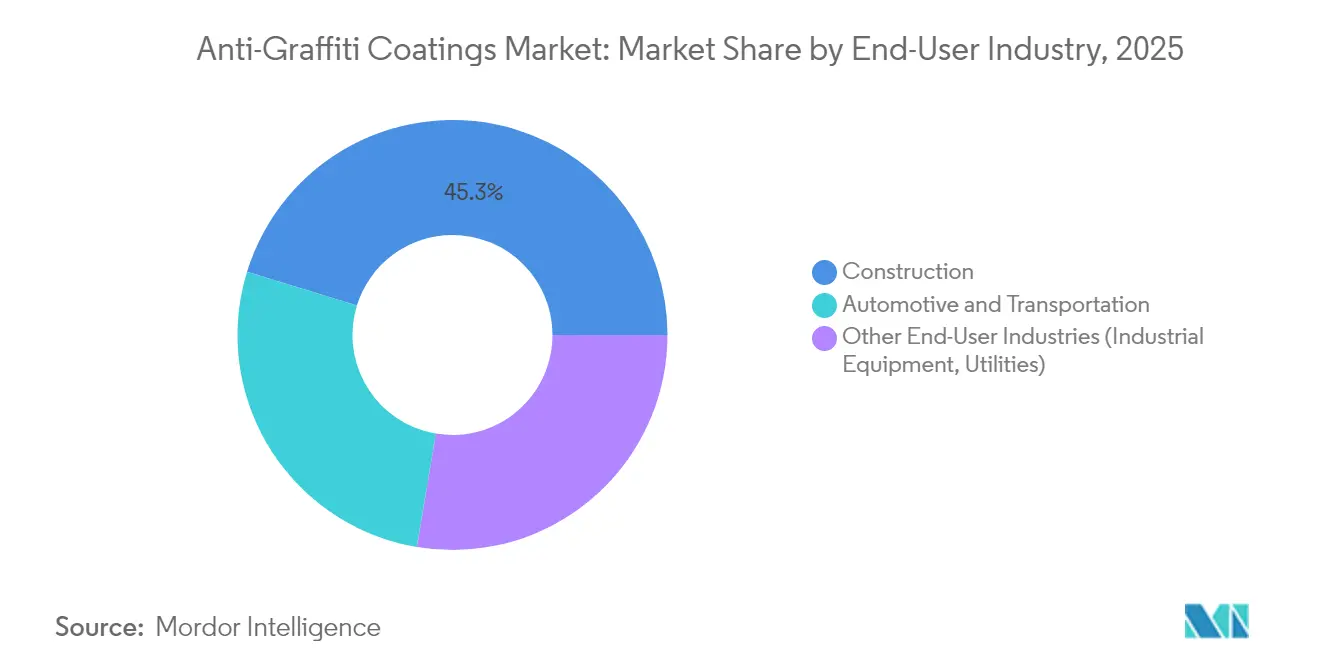

- Por indústria do utilizador final: A Construção representou 45,25% da procura em 2025, enquanto os serviços públicos e equipamentos industriais incluídos em Outras Indústrias de Utilizadores Finais estão a crescer a um CAGR de 4,11% até 2031.

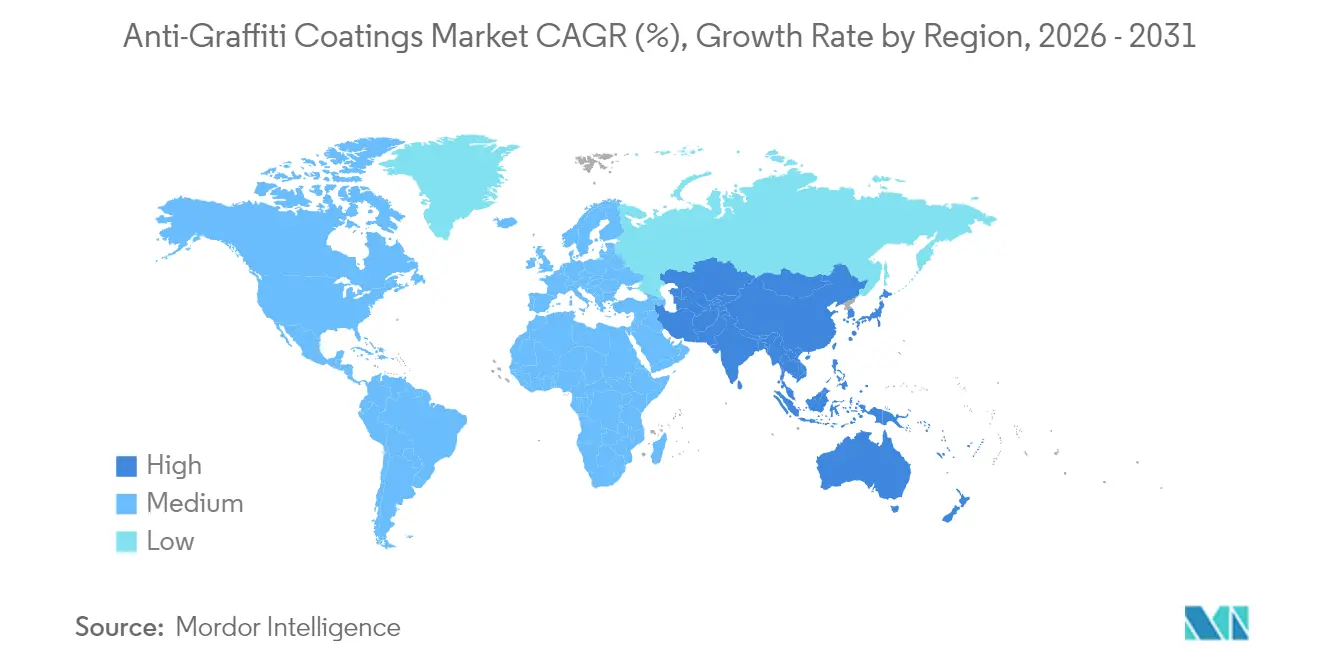

- Por geografia: A América do Norte detinha uma participação de 38,90% em 2025; a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 4,14% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Revestimentos Antigraffiti

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento dos Gastos Municipais em Remoção de Graffiti | +1.0% | América do Norte e Europa, em crescimento na APAC | Médio prazo (2-4 anos) |

| Expansão Rápida da Construção de Infraestruturas Públicas | +0.8% | Núcleo APAC, com extensão ao MEA e América Latina | Longo prazo (≥ 4 anos) |

| Normas Mais Rigorosas sobre Compostos Orgânicos Voláteis (COV) a Acelerar Formulações à Base de Água | +0.6% | América do Norte e UE, em expansão para a APAC | Curto prazo (≤ 2 anos) |

| Adoção de Revestimentos Antigraffiti em Pó para Mobiliário Urbano de Cidades Inteligentes | +0.4% | Centros urbanos globais, com ganhos iniciais em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Convergência de Superfícies Antigraffiti e Antimicrobianas em Ativos de Transporte | +0.3% | Sistemas de transporte globais, adoção mais rápida em mercados pós-pandemia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Gastos Municipais em Remoção de Graffiti

As cidades estão a antecipar orçamentos para conter os crescentes custos de vandalismo que ultrapassam as dotações de manutenção corrente. A Portaria de Emergência 1099-2024 de Portland surge na sequência de um aumento de 586% nas queixas de graffiti entre 2020 e 2022, enquanto o Conselho Municipal de Wellington reservou USD 7,57 Milhões para programas de proteção até 2025 [1]Cidade de Portland, "Portaria de Emergência de Graffiti 1099-2024," portland.gov. O gasto anual de EUR 8 Milhões da Deutsche Bahn em limpeza levou o operador ferroviário a adotar barreiras de polissilazano que toleram ciclos repetidos de lavagem sem solventes. À medida que a prevenção se revela mais económica do que a remoção recorrente, as aquisições municipais favorecem cada vez mais revestimentos permanentes e de baixo teor de COV (Compostos Orgânicos Voláteis) que preservam a estética urbana e minimizam os custos do ciclo de vida. Esta mudança ancora uma absorção de volume estável para o mercado de revestimentos antigraffiti em infraestruturas públicas e ativos de transporte, sustentando a visibilidade de receitas a médio prazo dos fornecedores.

Expansão Rápida da Construção de Infraestruturas Públicas

Os booms de construção na Ásia-Pacífico estão a impulsionar a procura de base por soluções de proteção de superfícies. O roteiro de 2024 da Comissão Nacional de Desenvolvimento e Reforma da China destaca a "infraestrutura de alta qualidade" como catalisador da procura interna, acelerando a especificação antigraffiti em projetos ferroviários, de pontes e de cidades inteligentes. Os corredores paralelos de mobilidade inteligente na Índia e na Indonésia estão a incorporar revestimentos permanentes nos padrões de aquisição para reduzir futuras despesas de manutenção. Fluxos de financiamento semelhantes provenientes da iniciativa Federal Buy Clean dos Estados Unidos canalizam mais de USD 2 Mil Milhões para materiais de construção de baixo carbono, inclinando as preferências para ofertas à base de água e conformes com os Compostos Orgânicos Voláteis (COV). Os empreiteiros em centros emergentes, frequentemente a operar sem frotas de limpeza estabelecidas, encaram os revestimentos duráveis como uma salvaguarda inicial que reduz os custos ao longo da vida útil, reforçando a adoção a longo prazo no mercado de revestimentos antigraffiti.

Normas Mais Rigorosas sobre Compostos Orgânicos Voláteis (COV) a Acelerar Formulações à Base de Água

Os reguladores estão a fechar a janela para as químicas ricas em solventes. Embora a Agência de Proteção Ambiental dos Estados Unidos (US EPA) ainda permita 600 g/L de Compostos Orgânicos Voláteis (COV) para produtos antigraffiti, o Distrito de Gestão da Qualidade do Ar da Costa Sul da Califórnia (AQMD) limita os sistemas não sacrificiais a 100 g/L e os sacrificiais a 50 g/L. As alterações à Regra 1151 que entram em vigor em maio de 2025 proíbem ainda o acetato de terc-butilo e o p-clorobenzotrifluoreto, levando as empresas a reformular as suas composições bem antes do prazo de conformidade de 2033. O roteiro do Pacto Ecológico Europeu e medidas semelhantes na Ásia-Pacífico (APAC) espelham esta trajetória, orientando as aquisições para alternativas à base de água e em pó. Os fabricantes que investem em plataformas de revestimento único que satisfazem os limiares mais rigorosos a nível mundial estão a conquistar o estatuto de fornecedor preferencial e a consolidar volume no mercado de revestimentos antigraffiti.

Adoção de Revestimentos Antigraffiti em Pó para Mobiliário Urbano de Cidades Inteligentes

Os planeadores de cidades inteligentes especificam sistemas em pó que combinam resistência ao graffiti com durabilidade UV e zero COV no local de aplicação. As Especificações Padrão de 2024 da Sound Transit dedicam uma secção completa aos acabamentos repelentes de graffiti para mobiliário urbano e quiosques de bilhética [2]Sound Transit, "Especificações Padrão, Secção 099730 Repelentes de Água e Graffiti," soundtransit.org. As camadas de pó de poliuretano superam os líquidos na retenção de cor e resistência mecânica, prolongando a vida útil e reduzindo a frequência de repintura. O ciclo de aplicação em camada única do formato comprime os calendários de instalação, uma vantagem para as renovações urbanas com programação densa. À medida que as cidades globais adotam bancos com sensores integrados e painéis digitais de orientação, a tecnologia em pó consolida a sua posição no mercado de revestimentos antigraffiti através do seu alinhamento com os critérios de sustentabilidade e infraestrutura inteligente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Custos Voláteis de Matérias-Primas de Siloxano e Fluoropolímero | -0.5% | Global, agudo nos centros de fabrico da Ásia e da Europa | Curto prazo (≤ 2 anos) |

| Restrições Emergentes sobre Substâncias Per e Polifluoroalquílicas (PFAS) que Afetam os Revestimentos Fluorados | -0.3% | América do Norte e UE, com expansão mundial | Médio prazo (2-4 anos) |

| Desafios de Adesão em Fachadas de Betão Impresso 3D Altamente Porosas | -0.2% | Centros urbanos globais, concentrados em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos Voláteis de Matérias-Primas de Siloxano e Fluoropolímero

As oscilações de preços do siloxano e do fluoropolímero estão a comprimir as margens dos produtores numa altura em que os utilizadores finais permanecem sensíveis ao preço. As propostas da Agência Europeia de Produtos Químicos para apertar as regras sobre determinados compostos de silício, incluindo o Dióxido de Silício (SiO₂), aumentaram a cautela na cadeia de abastecimento e inflacionaram as despesas de conformidade. Os produtores estão a experimentar químicas híbridas que reduzem as cargas de siloxano enquanto salvaguardam a durabilidade, mas os obstáculos de reformulação e os prazos de certificação atrasam os lançamentos. Os formuladores de menor dimensão que dependem de compras no mercado spot enfrentam riscos pronunciados de repercussão de custos, restringindo a produção a curto prazo no mercado de revestimentos antigraffiti.

Restrições Emergentes sobre Substâncias Per e Polifluoroalquílicas (PFAS) que Afetam os Revestimentos Fluorados

O S.B. 903 da Califórnia proíbe os revestimentos contendo substâncias per e polifluoroalquílicas (PFAS) a partir de janeiro de 2030, a França promulgou uma proibição a nível nacional em fevereiro de 2025, e o projeto de 2023 da União Europeia (UE) poderá proibir mais de 10.000 substâncias. Os fabricantes com plataformas de fluoropolímero devem investir em substitutos ricos em silicone ou de base biológica, redesenhar as linhas de produção e obter novos dossiês de segurança. A paridade de desempenho continua a ser desafiante em cenários que exigem hidrofobicidade extrema, conduzindo a compromissos temporários de desempenho e a despesas adicionais de investigação e desenvolvimento (I&D) que diluem os resultados. A vaga regulatória limita o potencial de crescimento dos produtos tradicionais no mercado de revestimentos antigraffiti até que as novas químicas atinjam escala.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Soluções Permanentes Impulsionam a Consolidação do Mercado

Os sistemas não sacrificiais detinham 51,63% da participação do mercado de revestimentos antigraffiti em 2025 e estão a expandir-se a um CAGR de 4,42% até 2031. Os clientes favorecem a sua aplicação única e a tolerância à limpeza de enxaguamento repetido que reduzem as despesas do ciclo de vida. Os formatos semissacrificáveis satisfazem orçamentos de nível intermédio com intervalos de reaplicação moderados, enquanto os filmes sacrificiais atendem à preservação histórica ou a substratos sensíveis que não podem receber polímeros duráveis.

A despesa inicial mais elevada em camadas não sacrificiais é compensada por menos encerramentos de estações de transporte ou edifícios públicos para repintura. Estudos de caso sobre barreiras de pó de poliuretano mostram resiliência à lavagem superior a 1.000 ciclos de limpeza sem perda de brilho. Estes fatores económicos reforçam o nicho premium, ancorando a concentração de valor no mercado de revestimentos antigraffiti.

Por Tecnologia: Formulações à Base de Água Capturam Vantagem Regulatória

Os produtos à base de água controlavam 55,10% do tamanho do mercado de revestimentos antigraffiti em 2025 e estão previstos a um CAGR de 4,18% até 2031. Os limites de Compostos Orgânicos Voláteis (COV) de 100 g/L na Califórnia e limiares semelhantes da União Europeia (UE) conferem a estes revestimentos uma vantagem de conformidade. Os sistemas ricos em solventes persistem em funções de nicho de serviço pesado onde a velocidade de cura ou a adesão extrema são primordiais, mas a sua participação está a diminuir sob pressão regulatória. A tecnologia em pó, embora atualmente a menor fatia, assegura especificação em mobiliário urbano inteligente e equipamentos modulares que requerem durabilidade aplicada em fábrica.

Os avanços contínuos na reticulação de resinas e na dispersão de nanopartículas reduziram a histórica lacuna de durabilidade entre as variantes à base de água e as de solvente. Os fornecedores que prosseguem roteiros de fórmula universal que satisfazem os padrões de Compostos Orgânicos Voláteis (COV) mais rigorosos a nível global estão a converter vendas na América do Norte e na Europa e a exportar Unidades de Manutenção de Stock (SKU) idênticas para a Ásia-Pacífico (APAC), reforçando os benefícios de escala no mercado de revestimentos antigraffiti.

Por Indústria do Utilizador Final: Liderança da Construção Enfrenta Desafio do Setor de Serviços Públicos

A Construção comandou 45,25% da procura em 2025, abrangendo fachadas residenciais, pilares de pontes e frentes de comércio a retalho. Os projetos de pipeline satélite na China, Índia e Associação das Nações do Sudeste Asiático (ASEAN) estão preparados para ampliar a especificação de camadas de proteção duráveis à medida que as cidades se urbanizam. Os serviços públicos e equipamentos industriais, incluídos em Outras Indústrias de Utilizadores Finais, são o grupo de crescimento mais rápido com um CAGR de 4,11%. Os operadores de caixas de distribuição elétrica, tanques de tratamento de água e armários de telecomunicações encaram as películas à prova de graffiti como escudos duplos contra ataques químicos e vandalismo, protegendo tanto a imagem pública como a continuidade operacional.

As frotas de transporte e automóvel permanecem um canal de nível intermédio estável, utilizando vernizes transparentes e filmes autoadesivos em autocarros, carruagens ferroviárias e interiores de material circulante. A convergência dos atributos antigraffiti e antimicrobianos neste segmento promete preços premium incrementais e ganhos de participação para os inovadores, apoiando uma matriz de procura equilibrada no setor de revestimentos antigraffiti.

Análise Geográfica

A América do Norte reteve 38,90% da participação do mercado de Revestimentos Antigraffiti em 2025. A Portaria de Emergência 1099-2024 de Portland e mandatos municipais semelhantes integram revestimentos de proteção nos orçamentos de manutenção anuais, traduzindo-se em encomendas recorrentes previsíveis. As cláusulas Buy Clean da região canalizam fundos federais para camadas à base de água e de baixo carbono, elevando os fornecedores conformes na hierarquia de fornecedores preferenciais. Os limites de 100 g/L de Compostos Orgânicos Voláteis (COV) do Distrito de Gestão da Qualidade do Ar da Califórnia (AQMD) para revestimentos não sacrificiais continuam a estimular a produção de investigação e desenvolvimento (I&D), influenciando as linhas de produtos expedidas para todo o mundo.

A Ásia-Pacífico é o território de expansão mais rápida com um CAGR de 4,14% até 2031, impulsionada pela aceleração das infraestruturas da China e pelo lançamento das 100 cidades inteligentes da Índia. Os conselhos urbanos que especificam revestimentos preventivos para pilares de metro e pontes pedonais visam evitar futuros picos nos custos de mão de obra de limpeza. Mercados maduros como o Japão e a Coreia do Sul sustentam o fluxo através da modernização de ativos ferroviários e rodoviários existentes com camadas de baixo teor de COV em conformidade com políticas ambientais mais rigorosas.

A Europa cresce de forma constante sob o peso da regulamentação ambiental progressiva. O embargo francês às substâncias per e polifluoroalquílicas (PFAS) e a pendente restrição de amplo espetro da União Europeia (UE) estão a reorganizar as escolhas de resinas e a acelerar a investigação em silicone e biopolímeros. Os danos causados por graffiti na Alemanha superiores a EUR 200 Milhões por ano reforçam o argumento financeiro para barreiras permanentes, encorajando os consórcios municipais a adjudicar contratos de manutenção de longo prazo com cláusulas antigraffiti. A América do Sul e o Médio Oriente & África, embora menores atualmente, estão a conquistar espaço através de rápidas modernizações de metro em São Paulo e Riade, posicionando o mercado de revestimentos antigraffiti para uma abrangência multirregional.

Análise da cadeia de valor

A cadeia de valor começa com matérias-primas e insumos especiais, incluindo resinas e aditivos derivados de petroquímicos (silanos/siloxanos, blocos de construção de poliuretano e epóxi, ceras), pigmentos e cargas, e matérias-primas fluoradas onde ainda são utilizadas. Esses insumos são processados por fornecedores de resinas e aditivos, e então convertidos por fabricantes de revestimentos e filmes em sistemas antigrafite sacrificiais, semissacrificiais e não sacrificiais, nos formatos à base de água, à base de solvente e em pó. A conformidade e a validação de desempenho estão incorporadas nas atividades upstream e midstream, uma vez que fornecedores e formuladores precisam projetar de acordo com limites de emissões (por exemplo, o limite de VOC da US EPA de 600 g/L para revestimentos antigrafite) e comprovar a resistência a grafite usando testes como o ASTM D6578/D6578M-13 para painéis metálicos revestidos.

A fabricação e a formulação são seguidas pela embalagem e pelo caminho até o mercado por meio de distribuidores de revestimentos protetores, canais de aplicação OEM/fábrica (notadamente para o pó) e vendas diretas a contratantes e equipes de manutenção municipal. Os usuários finais incluem fachadas de construção, ativos de transporte, e serviços públicos e equipamentos industriais, onde a aquisição frequentemente combina o fornecimento de revestimento com preparação de superfície, serviços de aplicação e sistemas de limpeza contínuos. Os principais custos de mudança e obstáculos giram em torno da volatilidade dos preços de matérias-primas para químicas ricas em silicone, ciclos de reformulação para remover teor de PFAS e riscos de desempenho em campo, como aderência em substratos mais novos, incluindo concreto fabricado de forma aditiva altamente poroso. A inovação de produtos também remodela parcerias na cadeia, por exemplo, a Evonik comercializando proteção de fachada sem PFAS sob o nome Protectosil ECO-TRETE ANTIGRAFFITI e o lançamento da CCM GmbH do 646 Permanent Protect (à base de cerâmica), que amplia a cobertura de substratos e afeta as decisões de estoque de aplicadores e distribuidores.

Panorama Competitivo

O mercado de Revestimentos Antigraffiti está moderadamente consolidado. Os grandes players globais de múltiplos produtos, como PPG Industries Inc., The Sherwin-Williams Company, AkzoNobel N.V. e 3M, canalizam orçamentos de Ambiental, Social e Governança (ASG) para lançamentos sem PFAS e descarbonização de instalações. A PPG Industries Inc. reportou 44% das receitas de 2024 provenientes de linhas com vantagem de sustentabilidade, enquanto reduzia os gases de efeito estufa operacionais em 10%. A 3M aproveita a tecnologia de filmes para acompanhar a tendência de dupla função em interiores de transporte, oferecendo soluções integradas que melhoram a economia de aquisição para os operadores de frotas. Os fundos de capital privado estão a adquirir formuladores de nicho de menor dimensão para criar plataformas de escala, apostando no aperto regulatório que favorece a capacidade de conformidade intensiva em capital.

Líderes do Setor de Revestimentos Antigraffiti

The Sherwin-Williams Company

3M

AkzoNobel N.V.

Axalta Coating Systems, LLC

PPG Industries Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A eliminação progressiva de PFAS e o aperto dos requisitos de VOC criam espaço em branco para plataformas sem PFAS e de baixo VOC que mantêm alta capacidade de limpeza e durabilidade em substratos comuns de ativos públicos, como fachadas minerais, metais revestidos, plásticos e vidro. Um sinal claro é o lançamento da Evonik em março de 2026 do Protectosil ECO-TRETE ANTIGRAFFITI, um sistema à base de silano formulado sem PFAS intencionalmente adicionado para fachadas de edifícios, o que mostra fornecedores transformando alternativas conformes em produtos, em vez de depender de isenções para químicas fluoradas legadas. Isso apoia oportunidades para sistemas reformulados não sacrificiais e semissacrificiais, e para soluções em pó especificadas para mobiliário urbano de cidades inteligentes, onde zero VOC no local e durabilidade aplicada em fábrica se alinham com os requisitos de aquisição pública.

As oportunidades também aparecem em revestimentos multifuncionais e químicas à base de água modificadas com nanomateriais, voltadas para limpeza mais rápida, menos tempo de inatividade e benefícios de proteção mais amplos para infraestrutura exposta. Pesquisas e desenvolvimentos publicados entre 2025 e 2026, incluindo sistemas de poliuretano à base de água modificados com nanossílica e POSS e abordagens de resinas híbridas relatadas em periódicos revisados por pares, apontam para caminhos ativos para melhorar dureza, resistência a manchas e desempenho antiborrão, mantendo-se dentro das restrições de baixa emissão. Em termos comerciais, isso sustenta oportunidades em programas de manutenção de transporte e municipais que valorizam ciclos de limpeza repetíveis e padronização de SKU entre regiões, particularmente onde os proprietários de infraestrutura estão apertando as especificações de materiais para reduzir custos de limpeza durante o ciclo de vida e evitar interrupções prolongadas de serviço.

Desenvolvimentos recentes do setor

- Julho de 2026: The Sherwin-Williams Company atualizou os materiais voltados ao mercado para seu revestimento antigrafite à base de siloxano, posicionado como um sistema de um componente, não sacrificial e pronto para uso, que cura por meio da umidade atmosférica. O foco na aplicação simplificada e na proteção permanente se alinha com compradores municipais e de infraestrutura que priorizam rápido retorno e durabilidade para limpezas repetidas, em vez de abordagens sacrificiais que exigem reaplicações frequentes.

- Agosto de 2025: The Sherwin-Williams Company emitiu uma ficha técnica revisada para seu 2K Waterbased Anti-Graffiti Coating, descrevendo um sistema de poliuretano hidrofóbico de dois componentes com teor de VOC inferior a 100 g/L para ativos como encontros de pontes, escolas e estações de transporte. A documentação técnica atualizada apoia projetos orientados por especificações e reforça a mudança para produtos à base de água e de baixo VOC que atendem a limites regionais mais estritos.

- Abril de 2024: A Nano-Care Deutschland AG apresentou sua linha Nanoflex Barrier, incluindo um revestimento antigrafite permanente para superfícies minerais absorventes, além de metais revestidos e madeira. A compatibilidade mais ampla de substratos e o posicionamento de fácil limpeza apoiam a adoção em renovações de construção e manutenção de espaços públicos, onde materiais mistos são comuns.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange revestimentos aplicados em superfícies para evitar que grafite adira fortemente e para facilitar a limpeza. As receitas são contabilizadas como o valor dos produtos de revestimento antigrafite vendidos em um ano nas principais regiões.

Exclusões de abrangência: exclui removedores e limpadores de grafite que não são vendidos como revestimentos protetores, junto com tintas de uso geral que não reivindicam desempenho antigrafite.

Visão geral da segmentação

- Por Tipo

- Sacrificial

- Semissacrificável

- Não Sacrificial

- Por Tecnologia

- À Base de Água

- À Base de Solvente

- Revestimento em Pó

- Por Indústria do Utilizador Final

- Automóvel e Transportes

- Construção

- Outras Indústrias de Utilizadores Finais (Equipamento Industrial, Serviços Públicos)

- Por Geografia

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Países da ASEAN

- Resto da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Países Nórdicos

- Resto da Europa

- América do Sul

- Brasil

- Argentina

- Resto da América do Sul

- Médio Oriente e África

- Arábia Saudita

- África do Sul

- Resto do Médio Oriente e África

- Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental foi usado para definir o limite do setor e coletar dados estáveis e repetíveis que podem ser verificados externamente. As referências incluíram atualizações de regras de VOC da US EPA e de estados dos EUA, notas de restrição química da Agência Europeia de Substâncias Químicas, estatísticas de comércio da UN Comtrade para códigos HS ligados a revestimentos, dados do Banco Mundial e estatísticas nacionais para gastos em construção e infraestrutura, e orientações de normas de órgãos como a ASTM.

Para vincular esses insumos à demanda, também analisamos relatórios anuais de empresas, apresentações a investidores, fichas técnicas de produtos e avisos públicos de licitações para ativos de transporte e manutenção municipal. Quando necessário, foram utilizadas assinaturas pagas para dados financeiros de empresas e triagem de notícias, bancos de dados de patentes para direção tecnológica, e verificações de importação e exportação em nível de embarque para testar a consistência dos fluxos regionais. Essas fontes não são exaustivas, e outros documentos públicos foram analisados para preencher lacunas, validar suposições e esclarecer definições.

Entrevistas e Pesquisas Primárias

Discussões primárias foram realizadas com fabricantes de revestimentos, fornecedores de matérias-primas, aplicadores, distribuidores e proprietários de ativos que gerenciam transporte e infraestrutura pública. Isso ajudou a confirmar faixas de preços e níveis reais de adoção por tipo de superfície. Como a demanda é global, os dados foram verificados na Ásia-Pacífico, EMEA e Américas, de modo que regulamentações regionais, ciclos de aquisição e práticas de manutenção pudessem ser refletidos antes de finalizar o modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | Executivos de alto nível (CXOs): 17% | Ásia-Pacífico: 41% |

| Nível médio: 52% | Líderes funcionais/de unidade: 24% | EMEA: 36% |

| Empresas menores: 17% | Gerentes: 59% | Américas: 23% |

Dimensionamento de Mercado e Previsão

O dimensionamento começa com uma construção top-down, na qual a demanda por revestimentos é reconstruída a partir da atividade de construção e infraestrutura, da intensidade de manutenção de ativos públicos e da penetração prática da proteção antigrafite por região. Para manter os totais realistas, o modelo é corroborado com verificações bottom-up seletivas, incluindo divisões de receita de fornecedores quando disponíveis, feedback de canais de distribuidores e amostragem de preço por litro multiplicado por volumes estimados para alguns casos de uso de alta utilização.

Os principais insumos usados no modelo incluem a base instalada de ativos propensos a grafite (transporte, edifícios públicos, serviços públicos), ciclos de repintura e manutenção, mudanças entre tecnologias à base de água e à base de solvente devido às regras de VOC, taxas típicas de cobertura e frequência de reaplicação por tipo de revestimento (sacrificial, semissacrificial, não sacrificial), e movimentos de preços observados vinculados aos custos de resinas e aditivos. As previsões usam análise de cenários com uma camada leve de regressão multivariada, em que as perspectivas de gastos em construção, a expansão do transporte urbano e as mudanças tecnológicas impulsionadas por regulamentações são usadas como principais direcionadores, e depois ajustadas com base em expectativas de especialistas obtidas em entrevistas. Onde os sinais bottom-up estavam incompletos em países menores, as lacunas foram tratadas por meio de proxy de mercados comparáveis usando urbanização e intensidade de infraestrutura, e depois reverificadas com base em indicadores de comércio e preços.

Validação de Dados e Ciclo de Atualização

Os resultados são verificados por meio de múltiplas passagens para que os totais finais se alinhem com sinais independentes, incluindo indicadores regionais de demanda por revestimentos, direcionalidade comercial e faixas de preços realistas. Se surgirem saltos incomuns, as suposições são revisitadas e os respondentes são recontatados, se necessário, para confirmar se a mudança é uma alteração real ou um artefato de dados.

Antes da aprovação final, outro analista revisa a matemática, a lógica de abrangência e as variações ano a ano para confirmar que são explicáveis com os direcionadores usados. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, incluindo grandes mudanças regulatórias ou oscilações acentuadas nos preços de matérias-primas. Imediatamente antes da entrega, uma nova verificação é realizada para que os clientes recebam a visão mais atual disponível.

Comparação da Estimativa de Mercado de Revestimentos Antigrafite da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para revestimentos antigrafite costumam variar porque os grupos nem sempre aplicam o mesmo limite de produto, ano-base e lógica de precificação, mesmo ao descrever um uso final semelhante. As diferenças também surgem quando uma estimativa se baseia mais fortemente em sinais de demanda da atividade de construção, enquanto outra enfatiza os embarques dos fornecedores ou a capacidade declarada.

A tabela indica uma ampla dispersão nos valores declarados de 2024 a 2026, o que geralmente é impulsionado pelo que é tratado como um revestimento antigrafite versus um revestimento protetor mais amplo, e por suposições sobre a rapidez com que os preços médios de venda se movem sob regulamentação e oscilações de custo de matérias-primas. A dispersão também pode vir do fato de os formatos de revestimento em pó serem incluídos de forma consistente, de os usuários finais como serviços públicos e equipamentos industriais serem contabilizados integralmente, e de como o momento da conversão de moeda é tratado ao consolidar os totais regionais.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 90,55 milhões de USD (2026) | |

| Consultoria Global A | 144,60 milhões de USD (2024) | Utiliza um ano-base anterior e parece aplicar um escopo de revestimento mais amplo, que pode incorporar demanda adjacente de revestimentos protetores, o que eleva o total mesmo quando a linguagem de uso final parece semelhante. |

| Editora do Setor B | 94,70 milhões de USD (2025) | Depende de uma janela temporal diferente e de detalhes públicos limitados sobre consolidações regionais, o que pode alterar a forma como a penetração e a precificação são aplicadas em ativos de construção e transporte. |

A principal lacuna é a amplitude do escopo e a escolha do ano-base. No modelo da Mordor Intelligence, o valor está vinculado a tipos e tecnologias de revestimento antigrafite (incluindo à base de água, à base de solvente e em pó), em vez de contabilizar revestimentos protetores mais amplos que podem ser usados para outras necessidades de desempenho. Quando o mercado é ancorado em direcionadores claros de adoção, como ciclos de manutenção de ativos e mudanças tecnológicas impulsionadas por regulamentações, o resultado é mais fácil de rastrear e reexecutar conforme novos dados são adicionados a cada ano.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de revestimentos antigraffiti?

O tamanho do mercado de revestimentos antigraffiti situa-se em USD 90,55 Milhões em 2026 e está previsto atingir USD 109,45 Milhões até 2031.

Qual o tipo de revestimento com maior participação de receitas?

Os revestimentos não sacrificiais lideram com uma participação de 51,63% e exibem o crescimento mais elevado com um CAGR de 4,42%.

Por que razão as formulações à base de água estão a ganhar popularidade?

O aperto das regras sobre Compostos Orgânicos Voláteis (COV), especialmente o limite de 100 g/L da Califórnia, e as políticas paralelas da União Europeia (UE) favorecem as químicas à base de água que cumprem os limites de emissões mais rigorosos.

Qual a região de crescimento mais rápido?

A Ásia-Pacífico é a região de expansão mais rápida, registando um CAGR de 4,14% graças ao investimento em infraestruturas de grande escala na China, Índia e ASEAN.

Como estão as proibições de substâncias per e polifluoroalquílicas (PFAS) a influenciar o desenvolvimento de produtos?

As próximas proibições de substâncias per e polifluoroalquílicas (PFAS) na Califórnia, França e União Europeia (UE) estão a acelerar a investigação e desenvolvimento (I&D) em alternativas à base de silicone, de base biológica e reforçadas com grafeno para manter o desempenho repelente à água sem substâncias restritas.

Página atualizada pela última vez em: