Tamanho e Participação do Mercado de Revestimentos para Embalagens

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.56% CAGR |

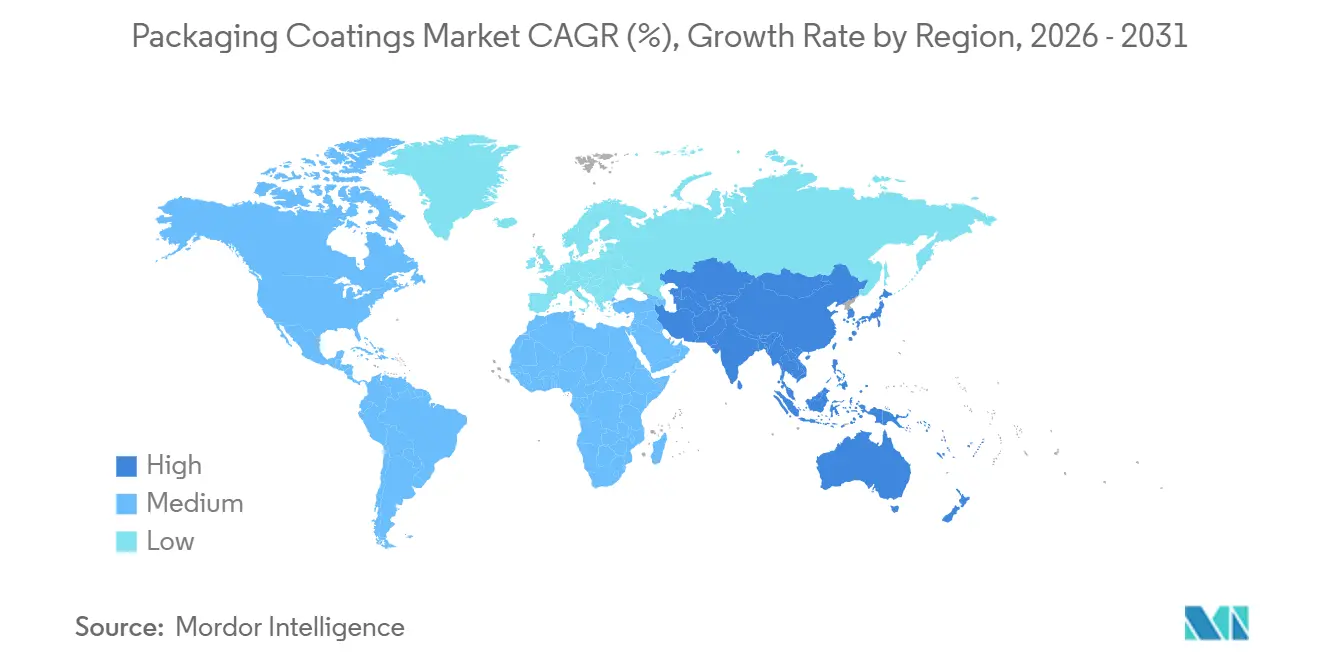

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

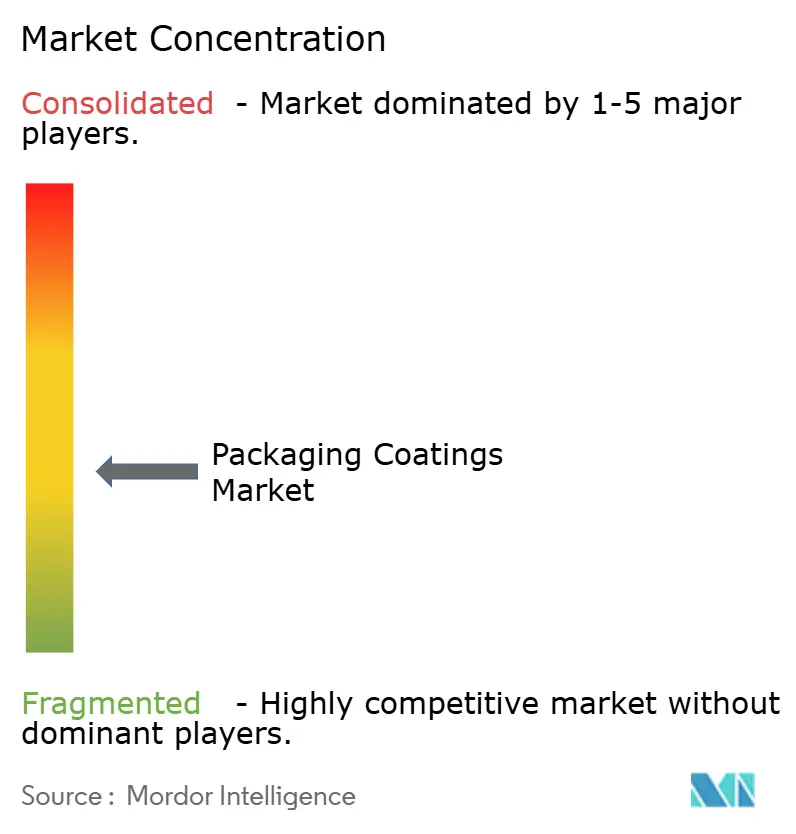

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos para Embalagens por Mordor Intelligence

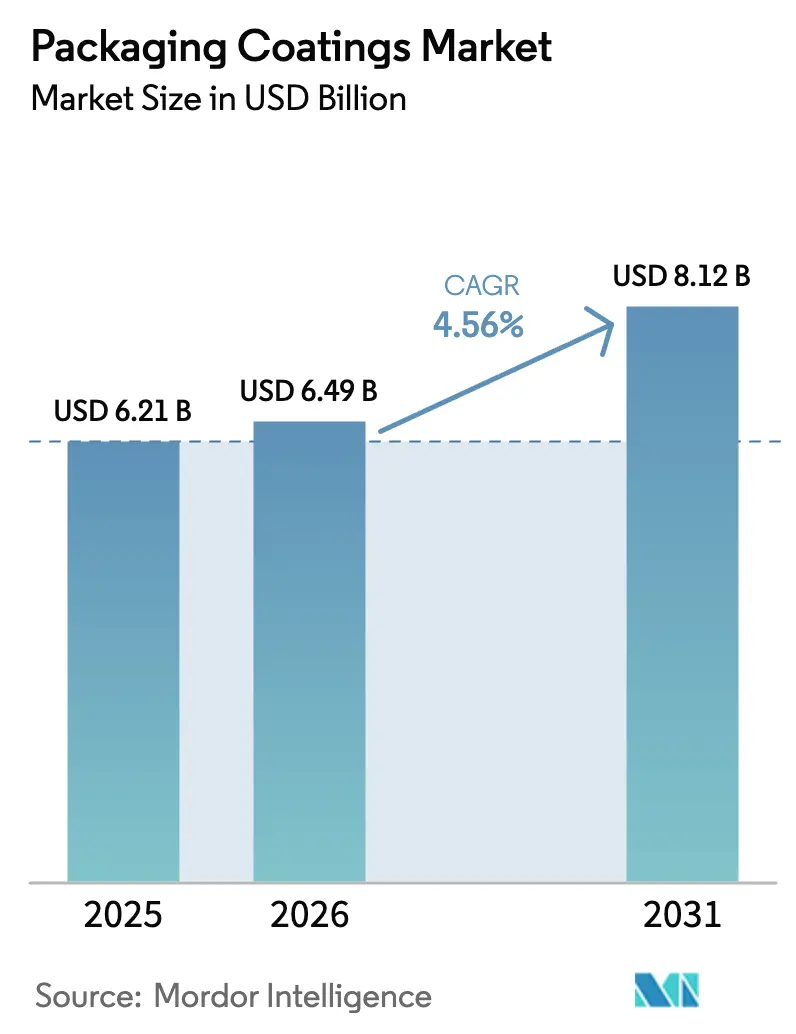

O tamanho do Mercado de Revestimentos para Embalagens deve crescer de USD 6,21 bilhões em 2025 para USD 6,49 bilhões em 2026 e está previsto para atingir USD 8,12 bilhões até 2031, a um CAGR de 4,56% no período 2026-2031. A expansão está ligada às exigências de ausência de BPA que aceleram as reformulações de resinas, a um setor de bebidas artesanais em expansão que depende de vernizes curáveis por UV, e à logística de comércio eletrônico que exige revestimentos resistentes a arranhões para tampas e fechamentos. As químicas epóxi ainda dominam devido às suas comprovadas propriedades de adesão e barreira, mas os sistemas de poliéster e acrílico estão absorvendo participação à medida que os reguladores restringem os limites de migração. As formulações à base de água e em pó estão avançando à medida que as linhas à base de solvente enfrentam limites mais rígidos de COV, enquanto as plataformas de cura por radiação ganham tração ao reduzir o consumo de energia dos fornos em até 85%. A Ásia-Pacífico permanece tanto o motor de fabricação quanto a região consumidora de crescimento mais rápido, apoiada por projetos de grande escala de bobinas de alumínio para latas na China, Índia e Vietnã.

Principais Conclusões do Relatório

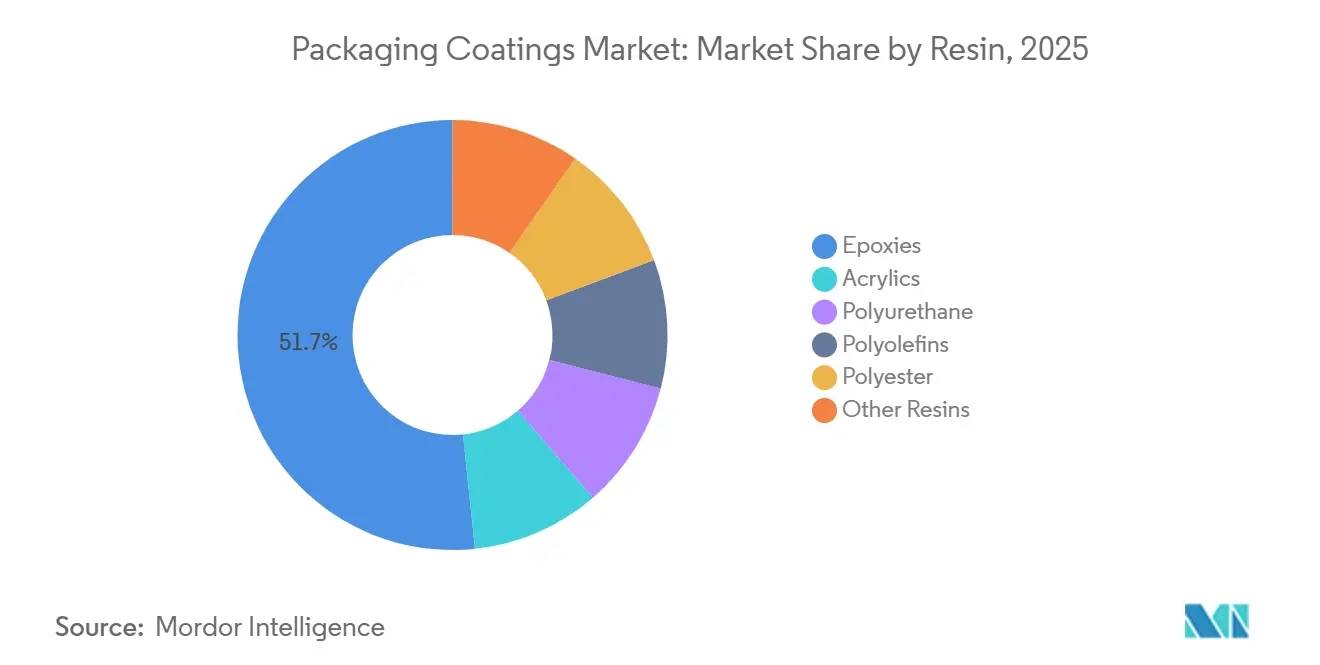

- Por tipo de resina, os epóxis lideraram com 51,67% da participação do mercado de revestimentos para embalagens em 2025; os epóxis estão projetados para registrar o CAGR mais rápido de 4,81% até 2031.

- Por tecnologia de revestimento, os sistemas à base de água detinham 43,44% da receita em 2025, enquanto as soluções curáveis por UV devem se expandir a um CAGR de 5,11% até 2031.

- Por tipo de embalagem, as embalagens rígidas (latas, tampas e fechamentos) capturaram 60,54% da receita em 2025; as embalagens flexíveis (sachês, filmes, envelopes) estão previstas para registrar o CAGR mais alto de 4,86% até 2031.

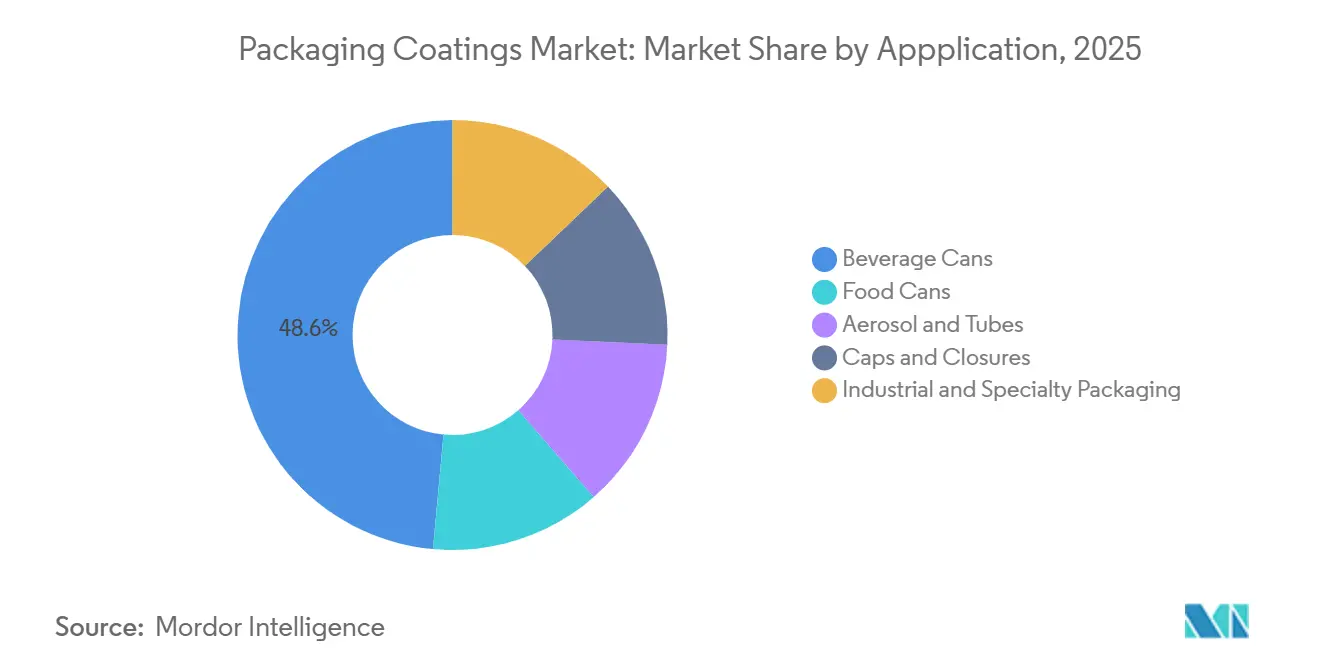

- Por aplicação, as latas de bebidas representaram 48,56% da participação do tamanho do mercado de revestimentos para embalagens em 2025 e estão crescendo a um CAGR de 4,99% até 2031.

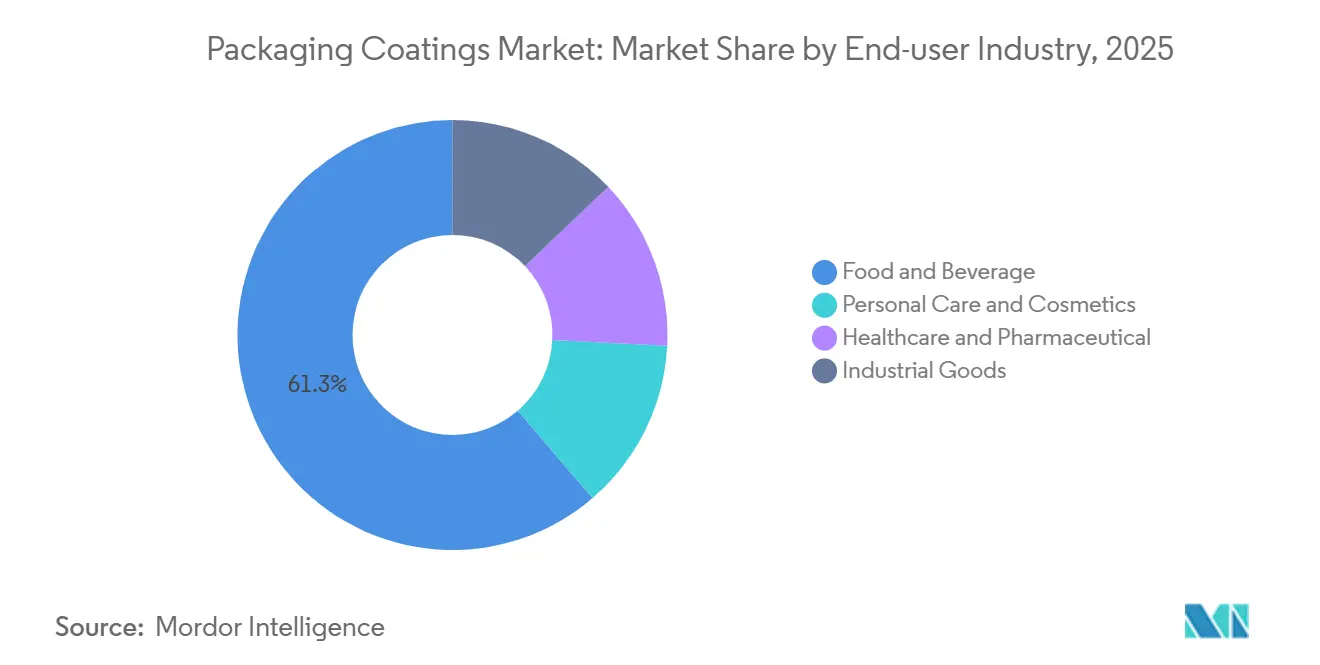

- Por setor de usuário final, alimentos e bebidas capturaram 61,29% da receita em 2025; saúde e farmacêutico estão previstos para registrar o CAGR mais alto de 5,35% até 2031.

- Regionalmente, a Ásia-Pacífico controlou 43,75% da receita em 2025 e está se expandindo a um CAGR de 4,79% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Revestimentos para Embalagens

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Exigências de revestimento interno de latas sem BPA na América do Norte e Europa | +1.2% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Boom de bebidas artesanais impulsionando a demanda por vernizes curáveis por UV | +0.9% | Global, com concentração na América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Logística de e-commerce de alimentos impulsionando revestimentos resistentes a arranhões para tampas e fechamentos | +0.7% | Global, liderado pela América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Ascensão das embalagens metálicas prontas para recarga | +0.6% | Europa, América do Norte, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção de impressão inkjet direta na forma elevando necessidades de cura a baixa temperatura | +0.5% | Global, adoção antecipada na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Exigências de Revestimento Interno de Latas Sem BPA

O Regulamento 2024/3190 da União Europeia proíbe o BPA em revestimentos em contato com alimentos a partir de 20 de janeiro de 2025, estabelecendo prazos de transição que terminam em julho de 2026 para latas de bebidas e janeiro de 2028 para outros formatos metálicos [1] Comissão Europeia, "Regulamento (UE) 2024/3190 sobre Bisfenol A em Materiais em Contato com Alimentos," europa.eu. Os fabricantes de latas estão substituindo os revestimentos epóxi-fenólicos tradicionais por químicas acrílicas, de poliéster e de poliolefina que igualam o desempenho de barreira sem os blocos construtores de bisfenol. A AkzoNobel investiu EUR 32 milhões em janeiro de 2024 para ampliar a capacidade sem bisfenol, ilustrando como os participantes estabelecidos tratam a conformidade como uma alavanca competitiva em vez de um ônus de custo. Nos Estados Unidos, restrições estaduais e eliminações voluntárias por parte dos proprietários de marcas como Coca-Cola e PepsiCo estão harmonizando as práticas norte-americanas com as normas da UE. Janelas de reformulação comprimidas de 12 a 18 meses recompensam os fornecedores que oferecem qualificação rápida de produtos e serviço técnico online.

Boom de Bebidas Artesanais Impulsionando a Demanda por Vernizes Curáveis por UV

Cervejarias independentes e coquetéis prontos para beber premium preferem latas de alumínio pela reciclabilidade e gráficos em toda a superfície, criando demanda por vernizes externos curáveis por UV que endurecem em menos de um segundo e não requerem fornos térmicos. Um estudo da Coors Brewing registrou economias de energia de 14.000 MMBtu por bilhão de latas ao mudar da cura térmica para a cura por UV[2]Miltec UV, "Economias de Energia do Verniz Curável por UV em Latas de Bebidas," milteclighting.com. O portfólio DuraNEXT da PPG, lançado em julho de 2024, estende as químicas de feixe de elétrons e UV de revestimentos de madeira e bobinas para embalagens metálicas, oferecendo bases sem solvente que curam à temperatura ambiente. Trocas mais rápidas são adequadas para produtores artesanais que executam lotes curtos e múltiplos SKUs, enquanto os Centros de Excelência em Gráficos da Ball Corporation validam designs de verniz UV para diferenciação de marca.

Logística de E-commerce de Alimentos Impulsionando Revestimentos Resistentes a Arranhões para Tampas e Fechamentos

O atendimento automatizado expõe os fechamentos metálicos ao manuseio robótico que os revestimentos tradicionais não conseguem suportar. O sistema iSense Gloss da PPG melhora a resistência à abrasão, reduzindo devoluções relacionadas a tampas arranhadas. Os limpadores e selantes BONDERITE da Henkel equilibram adesão e estabilidade mecânica em altas velocidades de linha. Como as tampas representam 12 a 15% do volume em formato rígido, mas carregam gráficos críticos para a marca, falhas de desempenho afetam diretamente a percepção do consumidor. Os fornecedores estão respondendo com formulações de alto teor de sólidos que aumentam a espessura do filme seco por passagem sem adicionar peso.

Ascensão das Embalagens Metálicas Prontas para Recarga

As metas de economia circular da UE exigem embalagens reutilizáveis, impulsionando o desenvolvimento de recipientes metálicos construídos para mais de 20 ciclos de lavagem. O portfólio CIRKIT da Siegwerk, lançado em abril de 2024, oferece primers de barreira de oxigênio e de desintagem que preservam a integridade da lata em lavagens alcalinas repetidas. A aquisição da Allinova pela Siegwerk em agosto de 2025 fortalece sua linha de dispersão à base de água para sistemas de recarga. A UACJ do Japão faz parceria com a Suntory para prototipar latas com 100% de conteúdo reciclado, exigindo revestimentos que tolerem superfícies de ligas variadas. Embora as embalagens recarregáveis ainda representem menos de 2% do volume de embalagens metálicas, a pressão legislativa e os compromissos das marcas prenunciam uma adoção mais ampla.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço da resina epóxi | -0.8% | Global, aguda na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Cadeias de reciclagem fracas limitando a adoção de barreiras biológicas | -0.5% | Global, mais pronunciado em mercados emergentes | Médio prazo (2-4 anos) |

| Custos de conformidade com emissões de COV | -0.4% | América do Norte, Europa, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço da Resina Epóxi

Os preços à vista de epóxi nos EUA subiram 2,18% em janeiro de 2025, enquanto as cotações na UE aumentaram após direitos antidumping de até 40,8% sobre importações chinesas. Os contratos de fornecimento anuais deixam os fabricantes de latas expostos quando os custos de resina sobem no meio do ano, comprimindo as margens. Embora os acrílicos e poliésteres sem BPA reduzam a exposição ao epóxi, essas químicas enfrentam suas próprias oscilações de matéria-prima. Grandes fornecedores se protegem por meio de integração vertical ou assinando acordos de matéria-prima de vários anos, mas empresas menores têm dificuldade em financiar tais estratégias.

Cadeias de Reciclagem Fracas Limitando a Adoção de Barreiras Biológicas

Os revestimentos à base biológica de bagaço de tomate ou óleos de soja exibem desempenho de barreira competitivo, mas os sistemas municipais de reciclagem não conseguem facilmente remover os biofilmes do sucata de alumínio. A Metodologia de Avaliação de Reciclabilidade do Reino Unido classifica os revestimentos difíceis de reciclar como vermelhos, desencorajando a adoção pelas marcas. Até que a remoção de revestimentos por plasma ou enzimática se torne comercial, as barreiras biológicas permanecerão confinadas a circuitos controlados, como embalagens recarregáveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Resina: Epóxis Mantêm Dominância em Meio à Pressão Regulatória

Os epóxis detinham 51,67% do tamanho do mercado de revestimentos para embalagens em 2025 e estão previstos para registrar um CAGR de 4,81% até 2031. Seu status consolidado decorre de adesão incomparável ao alumínio e ao aço, além de décadas de dados de migração que reduzem o risco de recall. Os fornecedores estão reformulando em torno de espinhas dorsais de bisfenol-S ou sem bisfenol para cumprir as regras da UE sem sacrificar o desempenho. Os acrílicos, liderados pelo INNOVEL PRO da PPG, estão ganhando participação em latas de bebidas por meio de menor migração e certificações de saúde de materiais de nível platina. Os poliésteres estão ganhando tração em embalagens de alimentos retortados e de saúde graças à estabilidade térmica e baixos extraíveis, enquanto os poliuretanos preenchem funções de nicho em tubos dobráveis que exigem alta flexibilidade.

Os acrílicos e poliésteres irão corroer a participação dos epóxis à medida que as proibições se ampliam, mas as compensações de custo-desempenho mantêm os epóxis relevantes em aplicações industriais e de latas de tinta. Os participantes do mercado esperam que os portfólios de resinas se fragmentem ao longo das linhas de aplicação: epóxis para ambientes de alta corrosão, acrílicos para latas de refrigerantes e cerveja, poliésteres para latas médicas e poliuretanos para aerossóis de cuidados pessoais.

Por Tecnologia de Revestimento: Sistemas à Base de Água Lideram, Curáveis por UV Crescem Mais Rápido

As químicas à base de água capturaram 43,44% da participação do tamanho do mercado de revestimentos para embalagens em 2025, devido a duas décadas de restrições de COV. Essas dispersões curam a 150–200°C, aproveitando partículas poliméricas estabilizadas por surfactante que se coalescam à medida que a água evapora. Os sistemas à base de solvente recuam para usos de aerossol de nicho onde a evaporação rápida é essencial. Os revestimentos em pó, exemplificados pela linha Hoba da PPG para aerossóis monobloco, oferecem zero COVs, mas requerem altas temperaturas de cura, limitando o uso a tampas e latas de calibre mais espesso.

As plataformas curáveis por UV e por feixe de elétrons representam a fatia de crescimento mais rápido, avançando a um CAGR de 5,11% à medida que os fabricantes de latas buscam economias de energia e trocas mais rápidas. Sua cura em menos de um segundo elimina os fornos, reduzindo o espaço no chão de fábrica e as emissões de carbono. A adoção é mais forte em bebidas artesanais, aerossóis de cuidados pessoais e latas impressas digitalmente, onde a exposição térmica deve ser minimizada.

Por Tipo de Embalagem: Formatos Rígidos Dominam Enquanto Flexíveis Ganham Terreno

Os formatos rígidos, latas de bebidas, tampas e fechamentos, detinham 60,54% do volume de mercado em 2025, impulsionados por taxas de reciclabilidade superiores a 70% em várias economias importantes. Investimentos massivos como a planta de 800 milhões de latas da Baosteel Packaging no Vietnã e a instalação de 950 milhões de latas da AGI Greenpac na Índia sustentam o crescimento do volume e reforçam as cadeias de suprimentos regionais. Tampas e fechamentos comandam preços premium devido aos requisitos de evidência de adulteração e durabilidade para e-commerce de alimentos.

As embalagens metálicas flexíveis, embora menores, estão crescendo a um CAGR de 4,86% à medida que as marcas buscam redução de peso e sistemas de sachê prontos para recarga. Os revestimentos de poliuretano e acrílico que mantêm a flexibilidade durante as operações de formação-enchimento-selagem são críticos. As camadas de barreira CIRKIT da Siegwerk visam tornar as bolsas laminadas compatíveis com a reciclagem mecânica ou química, mas as amplas lacunas de infraestrutura moderam a penetração no curto prazo.

Por Aplicação: Latas de Bebidas Lideram, Aerossóis e Tubos se Diversificam

As latas de bebidas representaram 48,56% da participação do tamanho do mercado de revestimentos para embalagens em 2025 e se expandirão a um CAGR de 4,99% até 2031. Cerveja artesanal, bebidas energéticas e seltzers alcoólicos impulsionam a proliferação de SKUs que favorece gráficos de alta definição e cura rápida de verniz. As latas de alimentos permanecem uma base para alimentos ácidos e retortados, aproveitando sprays internos sem BPA otimizados para extremos de pH.

As latas de aerossol e os tubos de alumínio diversificam o crescimento por meio de lançamentos de cuidados pessoais, domésticos e farmacêuticos que exigem revestimentos resistentes a propelentes de hidrocarbonetos e esterilização. A linha de poliéster valPure da Sherwin-Williams e a litografia de alto impacto da Sonoco fornecem melhorias estéticas e funcionais que comandam margens mais altas do que as latas de bebidas de commodities.

Por Setor de Usuário Final: Alimentos e Bebidas Dominam, Saúde Acelera

Os produtores de alimentos e bebidas consumiram 61,29% dos volumes de revestimento em 2025, refletindo a demanda estável por alimentos enlatados e bebidas carbonatadas. As proibições de BPA intensificam a cooperação entre fabricantes de latas, fornecedores de revestimentos e proprietários de marcas para validar revestimentos internos acrílicos e de poliéster.

Saúde e farmacêuticos representam o uso final de crescimento mais rápido a um CAGR de 5,35% à medida que os inaladores de aerossol de dose unitária e os tubos com evidência de adulteração proliferam. Os revestimentos devem suportar esterilização por gama ou EO sem lixiviar, direcionando os compradores para químicas de poliéster e acrílico que atendem à FDA 21 CFR 175.300 e à ISO 11607. Cuidados pessoais, cosméticos e bens industriais completam a demanda com necessidades especializadas de acabamentos táteis ou resistência química.

Análise Geográfica

A Ásia-Pacífico representou 43,75% do mercado em 2025 e está projetada para avançar a um CAGR de 4,79% até 2031. As regras de COV cada vez mais rígidas da China estão acelerando a mudança para linhas em pó e à base de água, enquanto o Vietnã e a Índia abrigam plantas de latas em mega escala que ancoram o fornecimento regional. A taxa de reciclagem de 73,9% do Japão e as colaborações em latas com 100% de conteúdo reciclado posicionam o país como um campo de teste de economia circular. Os mercados do Sudeste Asiático, incluindo Indonésia, Tailândia e Malásia, se beneficiam do aumento da renda disponível e das expansões de bebidas multinacionais.

A demanda da América do Norte é impulsionada por um ecossistema florescente de bebidas artesanais e normas estaduais de COV mais rígidas do que os limites federais. Os investimentos em linhas curáveis por UV e centros de serviço técnico apoiam a rápida rotatividade de SKUs. As vantagens de custo do México sob o USMCA estão estimulando a produção de revestimentos tanto para canais domésticos quanto de exportação para os EUA.

A participação da Europa é impulsionada pelo Regulamento 2024/3190, que proíbe o BPA e acelera a adoção de poliéster e acrílico. A expansão de capacidade sem bisfenol de EUR 32 milhões da AkzoNobel exemplifica a prontidão dos fornecedores. O sistema de pontuação de reciclabilidade do Reino Unido pressiona as marcas a selecionar revestimentos compatíveis com a recuperação de metais em circuito fechado, remodelando ainda mais o mix de produtos regional.

Panorama regulatório

A atenção regulatória está cada vez mais focada na segurança do contato com alimentos, restrições químicas e circularidade de embalagens, com a UE estabelecendo cronogramas de conformidade que impactam diretamente as formulações de revestimentos de latas, fechos e cartão. O Regulamento (UE) 2024/3190 proíbe o BPA em revestimentos de contato com alimentos a partir de 20 de janeiro de 2025, com prazos de transição terminando em julho de 2026 para latas de bebidas e janeiro de 2028 para outros formatos metálicos. Essa sequência acelera a substituição em direção a sistemas acrílicos, poliésteres e poliolefínicos sem intenção de BPA.

Paralelamente, o Regulamento de Embalagens e Resíduos de Embalagens (PPWR), Regulamento (UE) 2025/40, aplica-se a partir de 12 de agosto de 2026 e adiciona obrigações voltadas ao fabricante, como a Declaração de Conformidade e maior escrutínio das substâncias usadas em embalagens, reforçando os requisitos de documentação e rastreabilidade em toda a base de fornecimento de revestimentos. Além do BPA, a conformidade está se tornando mais rígida em relação a substâncias restritas e pacotes de aditivos usados em revestimentos de embalagens. As restrições do Anexo XVII do REACH que entram em vigor em 2026, incluindo limites a certos ftalatos e químicas relacionadas a PFAS mencionadas em atualizações regulatórias, restringem ainda mais o conjunto de ferramentas de formulação e aumentam a necessidade de comunicação de SVHC em componentes de embalagens importados. Nos Estados Unidos, o caminho de Notificação de Contato com Alimentos da FDA continua a moldar o acesso ao mercado para novos sistemas polimérico usados em revestimentos de contato com alimentos, com múltiplas FCNs entrando em vigor em 2026 para materiais usados em artigos revestidos de contato com alimentos. Isso apoia a comercialização de químicas alternativas e mantém a qualificação e os testes de migração centrais nas decisões de compra de proprietários de marcas e fabricantes de latas.

Análise da cadeia de valor

A cadeia de valor vai desde matérias-primas e aditivos upstream, incluindo resinas epóxi, acrílicas, poliéster e poliolefínicas, agentes de reticulação, pigmentos, surfactantes e aditivos especiais, até a formulação e fabricação de revestimentos por fornecedores de revestimentos. Essas camadas são então aplicadas em conversores e fabricantes de latas, incluindo por meio de linhas de pulverização, rolo ou coil-coating, antes da qualificação por proprietários de marcas e envasadores sob requisitos de contato com alimentos e reciclabilidade. O PPWR da UE (Regulamento (UE) 2025/40), aplicável a partir de 12 de agosto de 2026, está se tornando um insumo estrutural nessa cadeia, pois aumenta a carga de conformidade, incluindo documentação, limites de substâncias e restrições de reciclabilidade, que se propaga dos proprietários de marcas para os formuladores de revestimentos e fornecedores de matéria-prima upstream. Isso desloca o valor em direção a plataformas validadas de baixa migração, alternativas a PFAS e sem intenção de BPA.

Operacionalmente, a cadeia permanece sensível a movimentos de custo ligados à petroquímica e a prazos de qualificação. A volatilidade em matérias-primas e intermediários-chave restringe a agilidade de preços para formuladores menores, enquanto players maiores dependem de serviço técnico, laboratórios e portfólios mais amplos para acelerar as aprovações de clientes quando reformulações são desencadeadas por normas como proibições de BPA e restrições do REACH. Infraestrutura de inovação e escala também fazem parte da cadeia. Por exemplo, a Dow opera um centro de ciência de embalagens e sustentabilidade em Midland, Michigan, focado em trabalhos de materiais relacionados a embalagens, enquanto conversores e proprietários de marcas solicitam cada vez mais pacotes de dados de fornecedores, incluindo migração, compatibilidade de reciclabilidade e declarações, para manter as linhas de embalagem funcionando durante as janelas de transição regulatória.

Cenário Competitivo

O mercado de Revestimentos para Embalagens é moderadamente fragmentado. Especialistas regionais como Siegwerk e DIC estão se expandindo por meio de investimentos direcionados: a atualização de INR 350 crore da Siegwerk em seu Centro de Inovação e Competência em Gráficos na Índia aumenta a velocidade de correspondência de cores para tiragens curtas, enquanto a planta certificada HACCP da DIC em Jacarta se concentra em revestimentos de contato direto com alimentos para o Sudeste Asiático. Os espaços em branco estão nas embalagens de saúde e nos formatos metálicos recarregáveis, segmentos que combinam demandas regulatórias rigorosas com margens acima da média. Os fornecedores hábeis em integrar químicas de baixa migração, resistência à esterilização e princípios de design circular estão posicionados para crescimento premium.

Líderes do Setor de Revestimentos para Embalagens

Akzo Nobel N.V.

PPG Industries, Inc.

The Sherwin-Williams Company

Axalta Coating Systems, LLC

Kansai Paint Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade primária está nos programas de reformulação e requalificação vinculados a marcos de conformidade da UE, particularmente a data de aplicação do PPWR de 12 de agosto de 2026 e o cronograma de proibição do BPA sob o Regulamento (UE) 2024/3190 com o ponto final de transição de latas de bebidas em julho de 2026. Essas datas estão impulsionando a substituição ativa de produtos em direção a sistemas sem intenção de BPA e alternativos a PFAS em embalagens metálicas, e em direção a revestimentos de barreira funcional que ajudam a preservar a reciclabilidade em formatos à base de fibra. Movimentos nomeados de capacidade e capacidade reforçam esse espaço em branco: a Sherwin-Williams concluiu uma grande expansão em sua unidade em Tournus, França, para aumentar a produção de revestimentos epóxi não-BPA valPure V70, e a PPG introduziu uma nova capacidade de revestimento interno PVC-NI para aplicações em latas de comida para animais nos Estados Unidos, sublinhando o prêmio associado a sistemas internos conformes e com desempenho validado.

Uma segunda oportunidade envolve plataformas de cura de menor energia e desenvolvimento de precisão mais rápidas de qualificar, que reduzem o tempo de troca para lotes curtos, atendendo às expectativas cada vez mais rígidas de química e migração. A Evonik atualizou equipamentos de revestimento curável por UV em seu Shanghai Innovation Park em junho de 2026 para melhorar a precisão dos testes de formulação e apoiar a adoção da tecnologia de cura por LED, alinhando-se com a mudança do mercado em direção à cura por radiação e outros caminhos energeticamente eficientes destacados por fabricantes de latas e requisitos de bebidas artesanais. No lado do usuário de embalagens, a expansão em usos finais de maior regulação apoia a demanda por revestimentos especiais: a Amcor abriu uma instalação de embalagens para saúde de 35 milhões de dólares americanos em Subang Jaya, Malásia (abril de 2026), com atualizações de tecnologia de revestimento, criando uma demanda concreta por sistemas de revestimento de baixa extração, tolerantes à esterilização e rastreáveis usados em componentes de embalagens médicas e farmacêuticas.

Desenvolvimentos recentes do setor

- Abril de 2026: a PPG lançou o PPG NUTRISHIELD MAX PPG7590, descrito como o primeiro revestimento interno PVC-NI de componente único aplicado em bobina de alumínio para latas de comida para animais nos Estados Unidos. O lançamento amplia as opções de revestimento interno conforme para aplicações alimentares sensíveis e apoia a produtividade do coil-coating ao simplificar os fluxos de aplicação e cura.

- Novembro de 2025: a AkzoNobel introduziu sua linha de revestimentos Accelshield BPAni no mercado brasileiro de bebidas. A medida expande a disponibilidade regional de soluções de revestimento de latas sem bisfenol e fortalece o posicionamento do fornecedor à medida que proprietários de marcas e fabricantes de latas padronizam especificações sem intenção de BPA em diferentes geografias.

- Outubro de 2024: a Sherwin-Williams concluiu uma grande expansão em sua unidade de fabricação em Tournus, França, aumentando a capacidade de produção em cerca de 70% para produzir revestimentos epóxi não-BPA valPure V70. A capacidade adicional reforça a garantia de fornecimento na Europa durante os cronogramas de transição do BPA e apoia uma qualificação mais rápida dos clientes ao aumentar a escala de fabricação local.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange revestimentos protetores e funcionais aplicados em superfícies de embalagens para melhorar o desempenho de barreira, a resistência química e a aparência, em formatos de embalagens rígidas e flexíveis. Os valores são medidos em termos de receita para revestimentos usados em substratos de embalagens.

Exclusões de escopo: excluímos tintas de impressão isoladas sem função de camada protetora, adesivos de laminação e demanda por tintas arquitetônicas ou decorativas não vinculadas ao uso em embalagens.

Visão geral da segmentação

- Por Resina

- Epóxis

- Acrílicos

- Poliuretano

- Poliolefinas

- Poliéster

- Outras Resinas

- Por Tecnologia de Revestimento

- À base de água

- À base de solvente

- Em pó

- Curável por UV

- Por Tipo de Embalagem

- Rígida (Latas, Tampas e Fechamentos)

- Flexível (Sachês, Filmes, Envelopes)

- Por Aplicação

- Latas de Alimentos

- Latas de Bebidas

- Aerossóis e Tubos

- Tampas e Fechamentos

- Embalagens Industriais e Especiais

- Por Setor de Usuário Final

- Alimentos e Bebidas

- Cuidados Pessoais e Cosméticos

- Saúde e Farmacêutico

- Bens Industriais

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Indonésia

- Malásia

- Tailândia

- Vietnã

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Nórdicos

- Turquia

- Rússia

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Oriente Médio e África

- Catar

- Emirados Árabes Unidos

- Nigéria

- Egito

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental começa com indicadores públicos de atividade de embalagens, o que ajuda a estabelecer pools de demanda realistas antes da modelagem de receita. Recorremos principalmente a fontes como agências nacionais de estatística para produção industrial, estatísticas alfandegárias e comerciais para fluxos de materiais revestidos, e entidades setoriais que publicam tendências de produção de embalagens para latas metálicas e embalagens flexíveis. A direção regulatória e de segurança (por exemplo, limites de migração e atualizações relacionadas ao BPA) também é acompanhada por meio de publicações oficiais de reguladores.

Para tornar os insumos utilizáveis para o dimensionamento, relatórios anuais de empresas públicas, apresentações a investidores e imprensa confiável são revisados quanto ao mix de revestimentos, exposição a mercados finais e quaisquer menções a capacidade ou expansão. Bancos de dados de patentes são usados para mapear para onde a tecnologia está se movendo, incluindo sistemas à base de água e curáveis por UV/EB e alternativas às químicas legadas. Um banco de dados de embarques de importação-exportação em nível de envio também é usado seletivamente para verificar a consistência dos principais movimentos transfronteiriços de categorias químicas e de revestimento relevantes. As fontes listadas aqui são apenas ilustrativas, e muitas outras referências públicas e pagas também foram consultadas para coletar, verificar e esclarecer os dados.

Entrevistas e Pesquisas Primárias

O trabalho primário é usado para testar as premissas documentais com pessoas que acompanham preços, mudanças de especificação e alterações de formato de embalagem em tempo real. Conversamos com um mix equilibrado de formuladores de revestimentos, conversores de embalagens, equipes de embalagens voltadas para marcas e especialistas do lado da distribuição em APAC, EMEA e Américas, para que o modelo reflita diferentes combinações de substratos, restrições regulatórias e velocidade de adoção para sistemas à base de água e de cura por radiação.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 12% | APAC: 45% |

| Nível médio: 53% | Líderes funcionais/de unidade: 35% | EMEA: 31% |

| Players menores: 16% | Gerentes: 53% | Américas: 24% |

Dimensionamento de Mercado e Previsão

O dimensionamento começa com uma construção top-down em que os sinais de produção de embalagens são reconstruídos em pools de demanda de revestimento, e então o valor é formado usando lógica de preços prática por substrato e tecnologia. Para revestimentos de embalagens, os principais pilares de demanda usados em nosso modelo incluem tendências de produção de latas metálicas, produção de filmes de embalagem flexível e cartão, a mudança de mix em direção a sistemas sem BPA ou de baixa migração, e o ritmo de adoção de sistemas à base de água e curáveis por UV/EB em linhas de embalagem. Quando esses indicadores de demanda são traduzidos em consumo realista de revestimentos, o total do mercado é precificado em USD somente após essa etapa.

Verificações seletivas bottom-up são então usadas para corroborar e ajustar os totais, como preços médios de venda amostrados por tipo de revestimento, exposição de receita dos fornecedores a embalagens, e verificações de canal sobre pesos de revestimento típicos e atualizações de especificação. Quando os sinais bottom-up estão incompletos, as lacunas são tratadas aplicando faixas de penetração conservadoras acordadas em entrevistas, seguidas de verificações de sensibilidade para que nenhuma premissa isolada determine o resultado completo.

Para a previsão, utiliza-se análise de cenários vinculada a um pequeno conjunto de variáveis que os especialistas podem validar, como o crescimento do volume de embalagens, a substituição de sistemas à base de solvente, o endurecimento regulatório que acelera os ciclos de reformulação, e os padrões de repasse de custos de insumos que influenciam os preços realizados. A trajetória final de previsão é revisada em relação ao ritmo observado de transições tecnológicas em revestimentos de embalagens, para que a curva permaneça realista, em vez de ser puramente ajustada por tendência.

Validação de Dados e Ciclo de Atualização

A validação ocorre em várias etapas para que os valores discrepantes sejam identificados precocemente. Os resultados do modelo são comparados com sinais independentes, como mudanças na produção de embalagens, direção dos movimentos comerciais e o gasto implícito em revestimento por unidade de embalagem, e as maiores variações são investigadas até que a narrativa e os números estejam alinhados.

Antes da aprovação final, o trabalho é revisado por outro analista, e quaisquer grandes variações em relação à edição anterior ou aos principais indicadores públicos desencadeiam novas verificações e, quando necessário, recontatos rápidos com os respondentes primários. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos materiais, como uma grande mudança regulatória ou uma variação acentuada nos preços de matérias-primas. Imediatamente antes da entrega, é feita uma revisão final para que os clientes recebam a visão mais atual que pode ser sustentada por insumos rastreáveis.

Comparação da Estimativa de Mercado de Revestimentos para Embalagens da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para revestimentos de embalagens frequentemente diferem porque cada publicador traça a linha em torno do que conta como um revestimento de embalagem, e então aplica uma abordagem diferente de precificação e ano-base. Alguns estudos também escolhem uma janela de tempo diferente para o "ano atual", o que pode alterar os valores mesmo que a taxa de crescimento de longo prazo pareça semelhante.

A tabela mostra uma dispersão perceptível em relação à linha de base, e no modelo da Mordor Intelligence, apenas revestimentos que desempenham um papel protetor ou funcional em substratos de embalagens são contabilizados, enquanto tintas de impressão sem essa função protetora e adesivos de laminação são mantidos fora do escopo. As diferenças também vêm de como os preços médios de venda progridem (estáveis versus aumentos escalonados decorrentes de reformulação e mudanças de conformidade) e da temporalidade cambial, já que alguns publicadores usam um único ponto de conversão enquanto outros combinam médias de vários meses.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 6,21 bilhões de dólares americanos (2025) | |

| Jornal Setorial A | 4,41 bilhões de dólares americanos (2025) | Usa um pool de receita mais restrito que parece mais próximo apenas de revestimentos de embalagens flexíveis, e aplica precificação de ano-base menos sensível a prêmios de reformulação orientados por conformidade. |

| Consultoria Global B | 5,51 bilhões de dólares americanos (2025) | Ancora o modelo em uma base de 2024 e projeta uma curva de preços mais suave, o que pode subestimar mudanças abruptas decorrentes de transições tecnológicas e atualizações de produtos impulsionadas por regulamentações. |

Em conjunto, a comparação aponta para os limites de escopo e a progressão de preços como as duas razões práticas pelas quais as estimativas mais divergem. Ao manter os pilares de demanda vinculados à produção de embalagens e, em seguida, verificar cruzadamente com precificação e faixas de penetração baseadas em entrevistas, o número resultante permanece transparente e repetível para uso no planejamento.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e futuro do mercado de revestimentos para embalagens?

O tamanho do Mercado de Revestimentos para Embalagens deve crescer de USD 6,21 bilhões em 2025 para USD 6,49 bilhões em 2026 e está previsto para atingir USD 8,12 bilhões até 2031, a um CAGR de 4,56% no período 2026-2031.

Qual tipo de resina detém a maior participação em revestimentos para embalagens?

As químicas epóxi comandaram 51,67% da participação global em 2025 graças ao comprovado desempenho de adesão e barreira.

Por que os revestimentos curáveis por UV estão ganhando popularidade em embalagens metálicas?

Os sistemas UV curam em menos de um segundo, reduzem o consumo de energia dos fornos em até 85% e são adequados para as tiragens curtas comuns em bebidas artesanais e latas personalizadas.

Qual região lidera a demanda por revestimentos para embalagens?

A Ásia-Pacífico gerou 43,75% do mercado global em 2025 e está no caminho certo para se expandir a um CAGR de 4,79% até 2031.

Como as regulamentações sobre BPA afetarão a cadeia de suprimentos de revestimentos?

As proibições da UE e em nível estadual estão acelerando uma mudança dos revestimentos internos epóxi-fenólicos para alternativas acrílicas e de poliéster, impulsionando investimentos consideráveis dos fornecedores em capacidade sem bisfenol.

Página atualizada pela última vez em: