Tamanho e Participação do Mercado de Materiais de Revestimento de Papel

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.4 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.18% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Materiais de Revestimento de Papel por Mordor Intelligence

O tamanho do mercado de Materiais de Revestimento de Papel deve crescer de USD 1,23 bilhão em 2025 para USD 1,26 bilhão em 2026, com previsão de atingir USD 1,4 bilhão até 2031 a um CAGR de 2,18% no período 2026-2031. A crescente substituição de plásticos de uso único, o rápido crescimento do comércio eletrônico e o investimento sustentado em capacidade de revestimento de barreira ancoram coletivamente a perspectiva de médio prazo para o mercado de materiais de revestimento de papel, mesmo com a pressão das mídias digitais sobre os volumes de impressão tradicionais. A participação de 42,37% do carbonato de cálcio em 2024 garante vantagens de custo e desempenho óptico que superam os concorrentes de polímeros de preço mais elevado, enquanto os revestimentos de polímero registram um CAGR mais rápido de 3,24% até 2030, impulsionado pelos requisitos de barreira para embalagens de grau alimentício. Regionalmente, a Ásia-Pacífico detém 47,36% da demanda global, graças à expansão de 7,2% da produção de papel revestido da China em 2024 e ao boom de embalagens da Índia, que cria economias de escala para os fornecedores de matérias-primas. A volatilidade contínua nos preços de caulim, polpa e aglutinantes de látex permanece o principal obstáculo de custo, porém os ventos regulatórios favoráveis ligados às proibições de plásticos e aos mandatos de reciclagem sustentam o investimento em formulações sustentáveis de próxima geração.

Principais Conclusões do Relatório

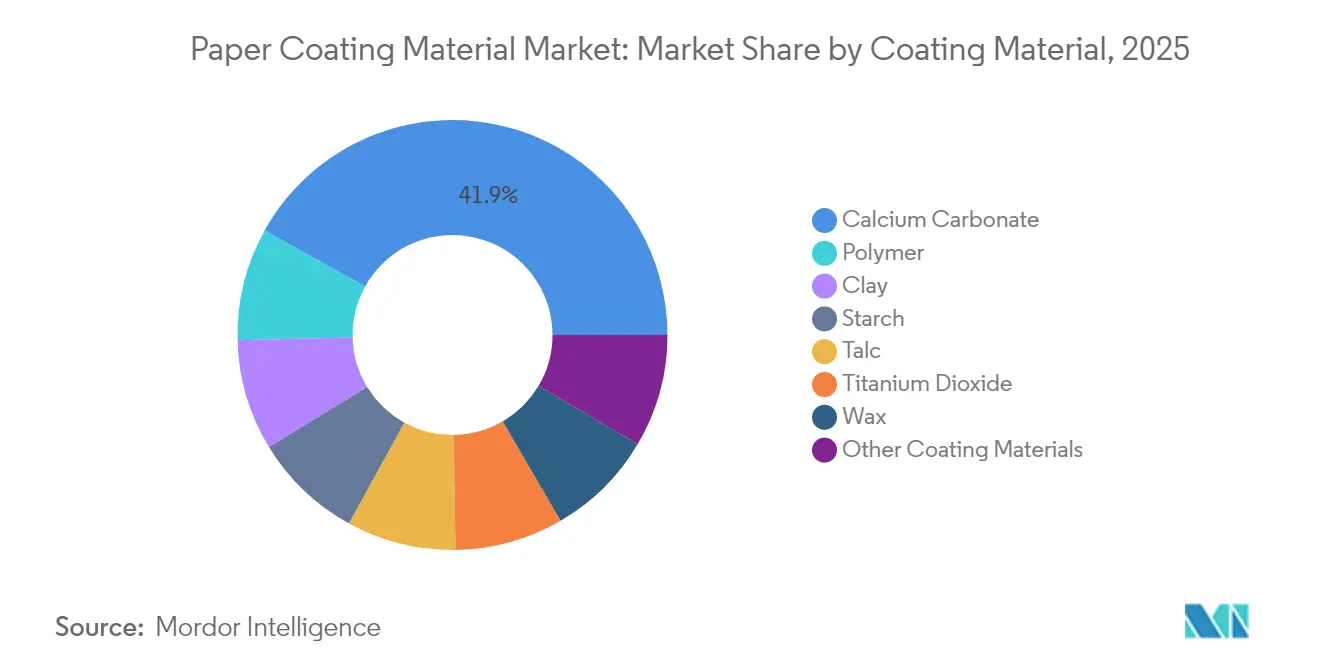

- Por material de revestimento, o carbonato de cálcio liderou com uma participação de 41,92% do mercado de materiais de revestimento de papel em 2025, enquanto os revestimentos de polímero têm projeção de expansão a um CAGR de 3,07% até 2031.

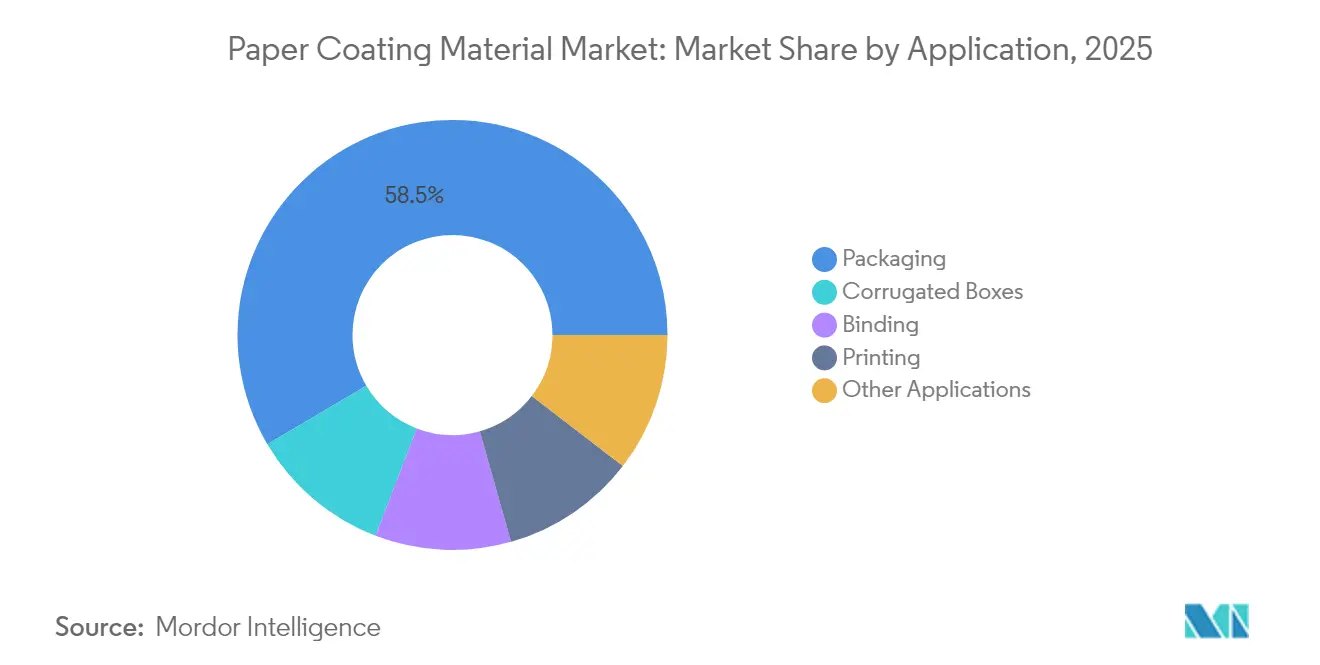

- Por aplicação, a embalagem capturou 52,96% do tamanho do mercado de materiais de revestimento de papel em 2025, e as caixas de papelão ondulado têm previsão de registrar um CAGR de 2,97% entre 2026 e 2031.

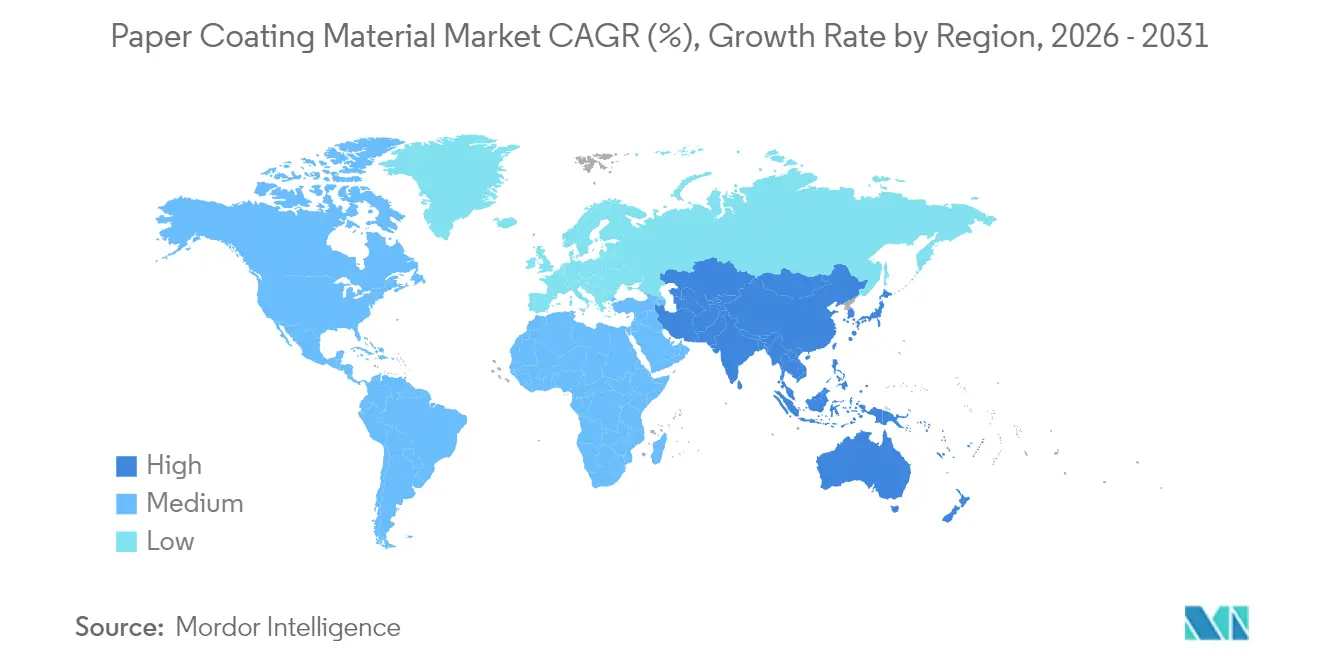

- Por geografia, a região Ásia-Pacífico deteve 46,88% da demanda total em 2025; espera-se que avance a um CAGR de 3,39% até 2031, a taxa de crescimento mais rápida no mundo.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Materiais de Revestimento de Papel

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda da indústria de impressão e embalagem | +0.8% | Global, com a Ásia-Pacífico liderando o crescimento | Médio prazo (2 a 4 anos) |

| Proibições regulatórias de plásticos de uso único impulsionando a substituição pelo papel | +0.6% | União Europeia e América do Norte como núcleo, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento impulsionado pelo comércio eletrônico em embalagens de papel ondulado e flexível | +0.7% | Global, concentrado em mercados urbanos | Curto prazo (≤ 2 anos) |

| Desempenho óptico custo-efetivo dos revestimentos ricos em carbonato de cálcio | +0.4% | Centros de manufatura globais | Médio prazo (2 a 4 anos) |

| Linhas de revestimento de barreira em escala industrial entrando em operação após 2025 | +0.5% | Ásia-Pacífico como núcleo, com expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda da Indústria de Impressão e Embalagem

Os proprietários de marcas estão migrando para embalagens sustentáveis à medida que os governos restringem os plásticos de uso único, elevando a demanda geral por substratos de papel revestidos para fornecer barreira, capacidade de impressão e atributos estéticos[1]Comissão Europeia, "Revisão de Embalagens e Resíduos de Embalagens," ec.europa.eu. Os volumes do comércio eletrônico cresceram 12,3% em 2024, impulsionando um processamento de caixas de papelão ondulado sem precedentes e elevando o consumo de revestimento por mil caixas expedidas. As embalagens premium de luxo utilizam revestimentos multicamadas que proporcionam acabamentos de alto brilho, sustentando a expansão de margens mesmo com a redução dos volumes de impressão em massa. As partes interessadas da cadeia de suprimentos estão cada vez mais co-desenvolvendo químicas especializadas que permitem que o papel substitua o filme em embalagens de alimentos congelados e refeições prontas. Esse perfil de demanda mantém a alta utilização das fábricas apesar dos declínios estruturais nos volumes de impressão.

Proibições Regulatórias de Plásticos de Uso Único Impulsionando a Substituição pelo Papel

O mandato de reciclagem de 65% da União Europeia para embalagens até 2025 acelera a migração para soluções de papel revestido que atendem aos parâmetros de contato alimentar e reciclabilidade. A eliminação gradual de PFAS na América do Norte e na Europa elimina as opções fluoradas, criando espaço para alternativas à base de carbonato de cálcio e polímero que cumprem com os rigorosos limites de migração. Normas como a EN 13432 e a ISO 12625 incentivam os fornecedores a desenvolver revestimentos biodegradáveis. As leis de responsabilidade estendida do produtor pressionam as marcas a adotar embalagens que evitem taxas de aterro sanitário, colocando os formatos de papel revestido no centro das decisões de design. O alinhamento regulatório entre regiões encurta os ciclos de comercialização para grades de revestimento uniformes a nível global.

Aumento Impulsionado pelo Comércio Eletrônico em Embalagens de Papel Ondulado e Flexível

O varejo on-line exige meios de envio robustos, porém leves, reforçando a demanda por revestimentos resistentes à umidade que protejam os produtos em redes de distribuição densas[2]Corrugated Packaging Alliance, "Análise de Mercado 2024," corrugated.org. As caixas de papelão ondulado têm projeção de registrar um CAGR de 3,10% até 2030 à medida que o atendimento omnicanal se expande para incluir alimentos e produtos farmacêuticos. As embalagens de papel flexível estão ganhando tração na entrega de alimentos, dependendo de misturas de amido-polímero para bloquear gordura e evitar vazamentos. Os fornecedores de revestimento capturam valor com grades de alta operabilidade que reduzem o peso de base sem sacrificar a resistência à compressão. Os varejistas monetizam experiências de unboxing com identidade visual, levando as gráficas a especificar revestimentos de alta opacidade e alto brilho que elevam a qualidade gráfica.

Desempenho Óptico Custo-Efetivo dos Revestimentos Ricos em Carbonato de Cálcio

O carbonato de cálcio moído e precipitado mantém o brilho óptico e a opacidade a uma fração do custo do dióxido de titânio, sustentando sua ampla adoção em embalagens de alto volume. Processos avançados de modificação de superfície adaptam a morfologia das partículas para suspensões de baixa viscosidade, melhorando assim a uniformidade do peso de revestimento. As reservas minerais abundantes e as redes logísticas maduras mantêm preços previsíveis em meio à volatilidade petroquímica. As formulações híbridas de CaCO₃-polímero estendem a funcionalidade de barreira para embalagens de salgadinhos resistentes à gordura e revestimentos para alimentos refrigerados. À medida que as fábricas integram capacidade de PCC no local, os fornecedores de revestimento fortalecem acordos de volume de longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mídia digital canibalizando os volumes de impressão | -0.5% | Global, mais severo nos mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Preços voláteis de polpa, minerais e aglutinantes de látex | -0.3% | Cadeias de suprimentos globais | Curto prazo (≤ 2 anos) |

| Crescimento dos custos de conformidade para emissões de COV e efluentes | -0.2% | União Europeia e América do Norte principalmente | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Mídia Digital Canibalizando os Volumes de Impressão

As aplicações de impressão tradicionais estão enfrentando um declínio estrutural à medida que os padrões de consumo de mídia digital se deslocam permanentemente para formatos eletrônicos, reduzindo a demanda por papéis de impressão revestidos. Os volumes de impressão comercial caíram 4,2% ao ano desde 2020, com os segmentos de jornais e revistas experimentando as contrações mais acentuadas. A impressão de livros mantém relativa estabilidade, mas a transformação digital da publicação educacional reduz a demanda por revestimento de livros didáticos nos mercados desenvolvidos. A transição cria excesso de capacidade na produção de revestimento para impressão, o que pressiona as margens e força os fornecedores a se reposicionarem em direção às aplicações de embalagem. As formulações de revestimento tradicionais otimizadas para aplicações de impressão frequentemente requerem reformulação para atender aos requisitos de desempenho de embalagem, resultando em custos de transição e desafios técnicos.

Preços Voláteis de Polpa, Minerais e Aglutinantes de Látex

A instabilidade dos preços das matérias-primas perturba a rentabilidade dos fornecedores de revestimento e as negociações de contratos com clientes, com os preços do caulim aumentando 10% em 2024 na sequência de perturbações na cadeia de suprimentos. A volatilidade dos preços da polpa afeta a economia das fábricas de papel e as taxas de aplicação de revestimento, criando incerteza de demanda que complica as decisões de planejamento de capacidade. Os custos dos aglutinantes de látex flutuam com os preços das matérias-primas petroquímicas, impactando as margens do segmento de revestimentos de polímero e o posicionamento competitivo em relação às alternativas à base de minerais. A concentração da cadeia de suprimentos em depósitos minerais-chave cria risco geográfico, particularmente para grades de revestimento especiais que requerem distribuições de tamanho de partícula específicas. As flutuações cambiais agravam a volatilidade dos custos das matérias-primas para os fornecedores de revestimento globais com operações multirregionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Material de Revestimento: A Dominância do Carbonato de Cálcio Enfrenta a Inovação em Polímeros

O carbonato de cálcio deteve 41,92% da participação do mercado de materiais de revestimento de papel em 2025, representando o maior contribuinte individual para o tamanho total do mercado de materiais de revestimento de papel naquele ano. Os revestimentos de polímero, no entanto, exibem o crescimento mais rápido a um CAGR de 3,07% porque as embalagens de alimentos requerem barreiras contra umidade e gordura que os minerais por si só não conseguem fornecer.

As químicas à base de amido conquistam a preferência das marcas em embalagens de salgadinhos compostáveis, combinando renovabilidade com economia competitiva. O talco e o dióxido de titânio servem a funções de nicho em termos de brilho ou suavidade, porém seu custo mais elevado limita sua penetração a grades premium. As formulações de cera permanecem como um produto básico para o controle de umidade em frutas e alimentos congelados, embora sua participação esteja diminuindo à medida que os polímeros à base biológica amadurecem. Os fornecedores estão cada vez mais promovendo sistemas híbridos mineral-polímero que combinam a eficiência de dispersão do CaCO₃ com a vedação polimérica para equilibrar desempenho e preço.

Por Aplicação: A Supremacia da Embalagem Impulsiona a Evolução do Mercado

As aplicações de embalagem responderam por 52,96% da demanda global em 2025, tornando-se a maior fatia do mercado de materiais de revestimento de papel. As caixas de papelão ondulado lideram com um CAGR de 2,97% até 2031 à medida que o varejo omnicanal se expande, enquanto as embalagens flexíveis capturam participação emergente à medida que os serviços de alimentação rápida migram para formatos de fibra.

Os grades de impressão e escrita declinam em conjunto com a substituição digital, embora nichos como livros de arte, álbuns de fotografias e impressão de segurança sustentem uma demanda limitada, porém estável, por papel revestido. A encadernação e os rótulos especiais se beneficiam de recursos de segurança de marca, aproveitando revestimentos de micro-gravação em relevo para combater falsificações. À medida que os bens de consumo migram para compromissos de plásticos mínimos, os revestimentos para embalagens se diversificam em barreiras de dispersão à base de água e bioceras, ampliando o portfólio endereçável para segmentos de alta margem.

Análise Geográfica

A região Ásia-Pacífico representou 46,88% do consumo global em 2025 e tem projeção de avançar a um CAGR de 3,39%, sublinhando seu papel central na definição da escala futura e da composição da demanda do mercado de materiais de revestimento de papel. O aumento de produção de 7,2% da China, combinado com a crescente produção de bens de consumo embalados da Índia, sustenta a tonelagem incremental. Mão de obra competitiva em custo, densas redes de matérias-primas e infraestrutura apoiada pelo governo fomentam um polo de manufatura que se auto-reforça e ancora as cadeias de suprimentos regionais.

A América do Norte sustenta uma demanda considerável, porém madura, onde a inovação tem mais peso do que o volume puro. As barreiras de dispersão de grau alimentício em conformidade com as regras de migração da FDA comandam preços premium, e as fábricas estão cada vez mais modernizando revestidores de cortina para fornecer copos reciclados em conformidade com as tendências atuais. O alinhamento político da Europa com os objetivos da economia circular leva os compradores em direção a revestimentos biodegradáveis, e a meta de reciclagem de 65% até 2025 acelera os ciclos de qualificação para novas químicas.

A América do Sul e o Oriente Médio e África evoluem a partir de bases incipientes, mas a urbanização e a expansão do varejo aumentam o uso de embalagens per capita. O retorno do Brasil ao crescimento do PIB revitaliza os embarques de papelão ondulado, enquanto os incentivos de localização da Visão 2030 da Arábia Saudita atraem investimentos em linhas de revestimento de produtores de papel multinacionais. O risco da cadeia de suprimentos, a volatilidade cambial e a incerteza política moderam o ritmo, porém os fornecedores pioneiros garantem posições por meio de joint ventures e centros de serviços técnicos locais.

Cenário Competitivo

O mercado de Materiais de Revestimento de Papel é moderadamente concentrado. Os líderes de mercado aproveitam a produção integrada e a P&D para se diferenciar com base no desempenho de barreira e nas credenciais de sustentabilidade. O desinvestimento de ativos de revestimento não essenciais da BASF em 2024 redireciona o capital para linhas de biodispersão de alta barreira que atendem às embalagens premium. A Dow inaugurou sua plataforma BLUEWAVE de USD 15 milhões na França durante 2025 para acelerar o lançamento de tecnologias de dispersão para copos e embalagens prontos para reciclagem. As colaborações estratégicas estão crescendo à medida que as fábricas instalam revestidores de barreira em linha; os parceiros de papel e produtos químicos co-desenvolvem grades para atender às metas de vida útil e capacidade de impressão, enquanto encurtam o tempo de chegada ao mercado. Os portfólios de propriedade intelectual centrados em dispersão sem PFAS e reticuladores enzimáticos estão emergindo como novos fossos competitivos. Apesar da consolidação moderada, os players regionais continuam a reter nichos por meio de serviços ágeis e formulações adaptadas para substratos locais.

Líderes do Setor de Materiais de Revestimento de Papel

BASF

Dow

Imerys

Omya International AG

APP Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Dow anunciou a inauguração de sua avançada instalação BLUEWAVE no local de Materiais de Revestimento da Dow em Lauterbourg, França. A Tecnologia BLUEWAVE permitirá que a Dow aumente sua produção de revestimentos de barreira de dispersão. Esses revestimentos são essenciais para o desenvolvimento de soluções inovadoras de embalagens de papel com um perfil ambiental superior.

- Abril de 2023: A Omya International AG anunciou sua intenção de investir em sete plantas no local para carbonato de cálcio moído e precipitado em locais de fábricas de papel e papelão na China e na Indonésia. As novas plantas serão capazes de produzir um amplo portfólio de produtos, incluindo PCC e GCC de grau de carga, GCC de grau de revestimento e GCC de alta qualidade para substituição de argila.

Escopo do Relatório Global do Mercado de Materiais de Revestimento de Papel

A mistura de materiais ou um polímero usado para conferir certas qualidades ao papel é referida como material de revestimento de papel. Esses materiais são usados como revestimentos sobre o papel de base para melhorar sua suavidade, textura e resistência.

O mercado de materiais de revestimento de papel é segmentado por material de revestimento, produto, aplicação e geografia. Por material de revestimento, o mercado é segmentado em argila, caulinita, carbonato de cálcio, bentonita, talco e outros materiais de revestimento. Por produto, o mercado é segmentado em papéis revestidos acabados a máquina, papéis finos revestidos padrão, papéis de baixo peso de revestimento, papel artístico e produtos. Por aplicação, o mercado é segmentado em embalagem, encadernação, impressão, caixas de papelão ondulado e outras aplicações.

O relatório também abrange o tamanho do mercado e as previsões para o mercado de materiais de revestimento de papel em 27 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram feitos com base no valor (USD).

| Argila |

| Carbonato de Cálcio |

| Amido |

| Talco |

| Dióxido de Titânio |

| Cera |

| Polímero |

| Outros Materiais de Revestimento |

| Embalagem |

| Encadernação |

| Impressão |

| Caixas de Papelão Ondulado |

| Outras Aplicações |

| Outras Aplicações |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Malásia | |

| Tailândia | |

| Indonésia | |

| Vietnã | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Turquia | |

| Rússia | |

| Países Nórdicos | |

| Resto da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Resto da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Catar | |

| África do Sul | |

| Emirados Árabes Unidos | |

| Egito | |

| Resto do Oriente Médio e África |

| Por Material de Revestimento | Argila | |

| Carbonato de Cálcio | ||

| Amido | ||

| Talco | ||

| Dióxido de Titânio | ||

| Cera | ||

| Polímero | ||

| Outros Materiais de Revestimento | ||

| Por Aplicação | Embalagem | |

| Encadernação | ||

| Impressão | ||

| Caixas de Papelão Ondulado | ||

| Outras Aplicações | ||

| Outras Aplicações | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Malásia | ||

| Tailândia | ||

| Indonésia | ||

| Vietnã | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Turquia | ||

| Rússia | ||

| Países Nórdicos | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Catar | ||

| África do Sul | ||

| Emirados Árabes Unidos | ||

| Egito | ||

| Resto do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual CAGR o mercado de materiais de revestimento de papel espera entre 2026 e 2031?

O mercado tem projeção de se expandir a 2,18% ao ano, passando de USD 1,26 bilhão em 2026 para USD 1,4 bilhão até 2031.

Qual material de revestimento detém a maior participação atualmente?

O carbonato de cálcio domina com 41,92% da demanda de 2025 porque equilibra custo e desempenho óptico.

Por que a Ásia-Pacífico é o principal consumidor regional?

O aumento de produção de 7,2% da China e o crescimento das embalagens da Índia conferem à Ásia-Pacífico uma participação de 46,88% e a mais alta taxa de crescimento de 3,39%.

O que está impulsionando um crescimento mais rápido para os revestimentos de polímero?

As químicas de polímero fornecem barreiras contra gordura e umidade essenciais para embalagens de alimentos, gerando um CAGR de 3,07% até 2031.

Como as regulamentações de proibição de plásticos influenciam a demanda?

Os mandatos de reciclagem da União Europeia e da América do Norte direcionam os conversores para o papel revestido que atende às metas de barreira e compostabilidade.

Página atualizada pela última vez em: