Tamanho e Participação do Mercado de Aditivos para Revestimentos de Embalagens

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

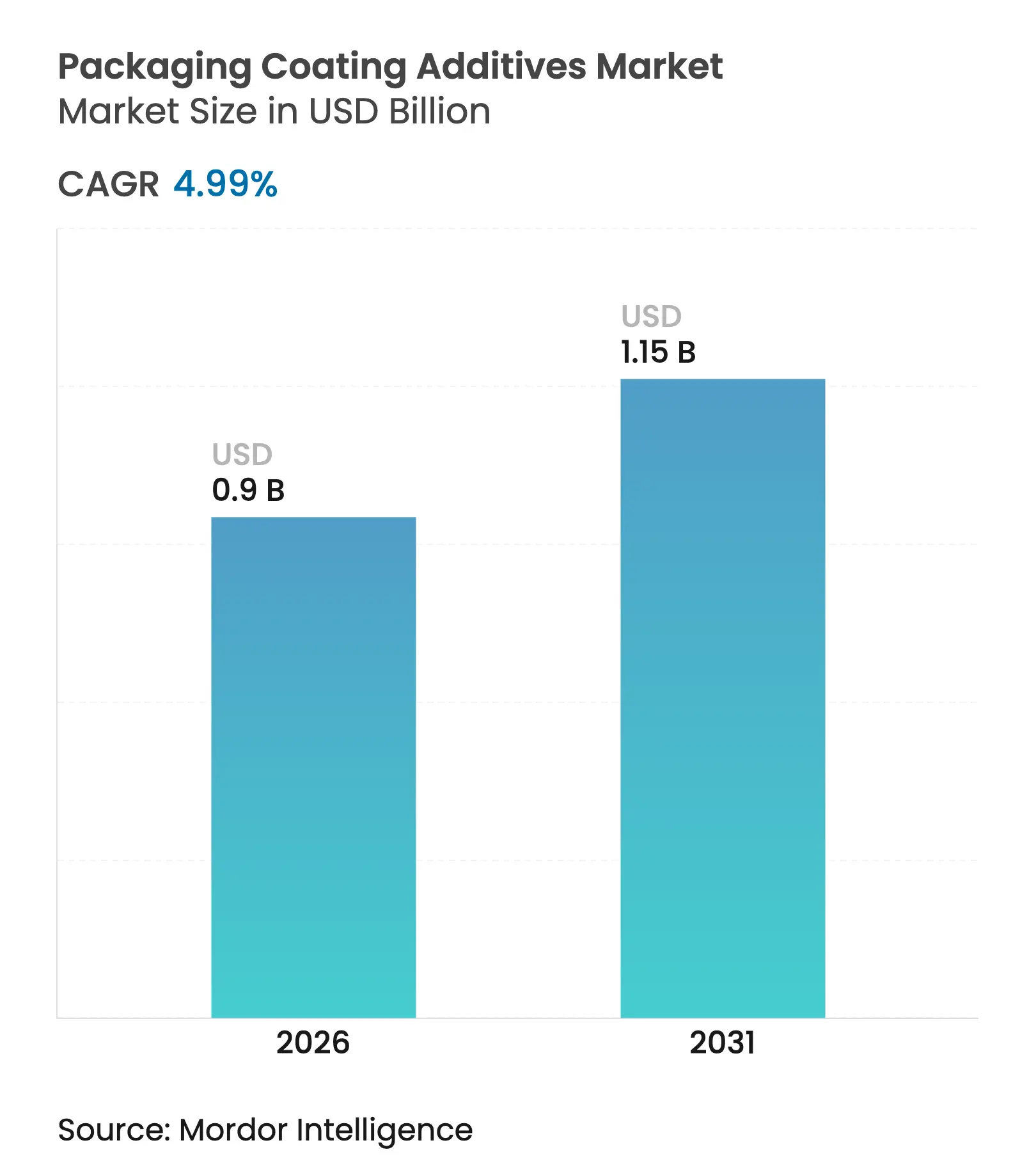

| Tamanho do Mercado (2026) | 0.9 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.99% CAGR |

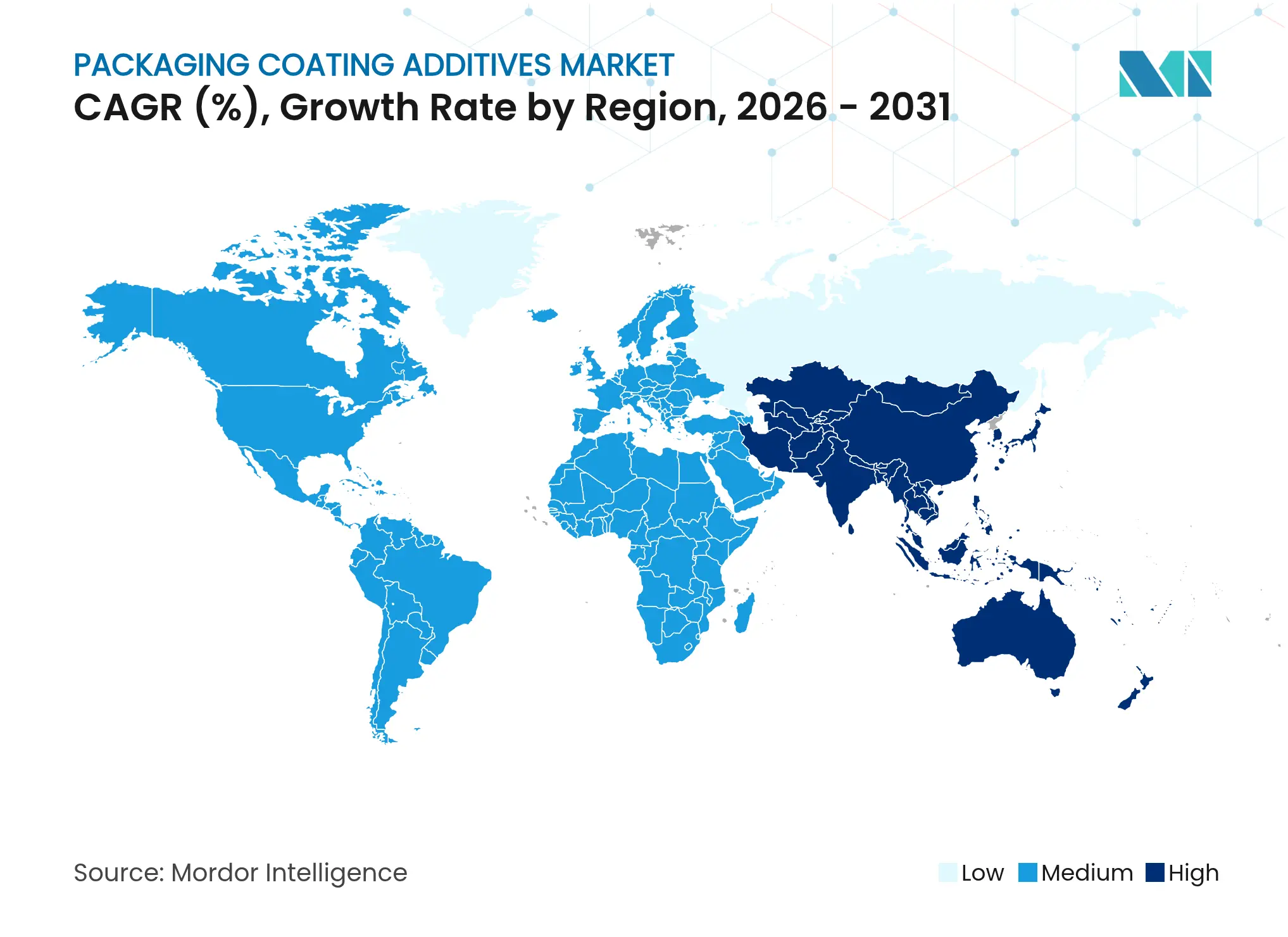

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aditivos para Revestimentos de Embalagens pela Mordor Intelligence

O tamanho do Mercado de Aditivos para Revestimentos de Embalagens foi avaliado em USD 0,86 bilhão em 2025 e estima-se que cresça de USD 0,9 bilhão em 2026 para atingir USD 1,15 bilhão até 2031, a um CAGR de 4,99% durante o período de previsão (2026-2031). A crescente demanda por embalagens higiênicas, visualmente atraentes e ecologicamente corretas nos canais de alimentos, bebidas, saúde e bens de consumo reforça a trajetória de crescimento. O impulso regulatório favorável às tecnologias de base aquosa, combinado com a rápida implantação de soluções antimicrobianas, reformula os portfólios de produtos e acelera a substituição de materiais. Os fabricantes estão ampliando as químicas de base biológica para facilitar as restrições de compostos orgânicos voláteis (COV) sem sacrificar o desempenho de barreira ou deslizamento. Ao mesmo tempo, a logística do comércio eletrônico e a expansão da cadeia de frio estão ampliando a oportunidade endereçável, particularmente para as ofertas antiembaçantes e antimicrobianas. A atividade de fusões e aquisições (M&A) estratégicas redefine o posicionamento competitivo à medida que as empresas buscam alcance geográfico, segurança de matéria-prima e talentos de pesquisa e desenvolvimento (P&D) de próxima geração.

Principais Conclusões do Relatório

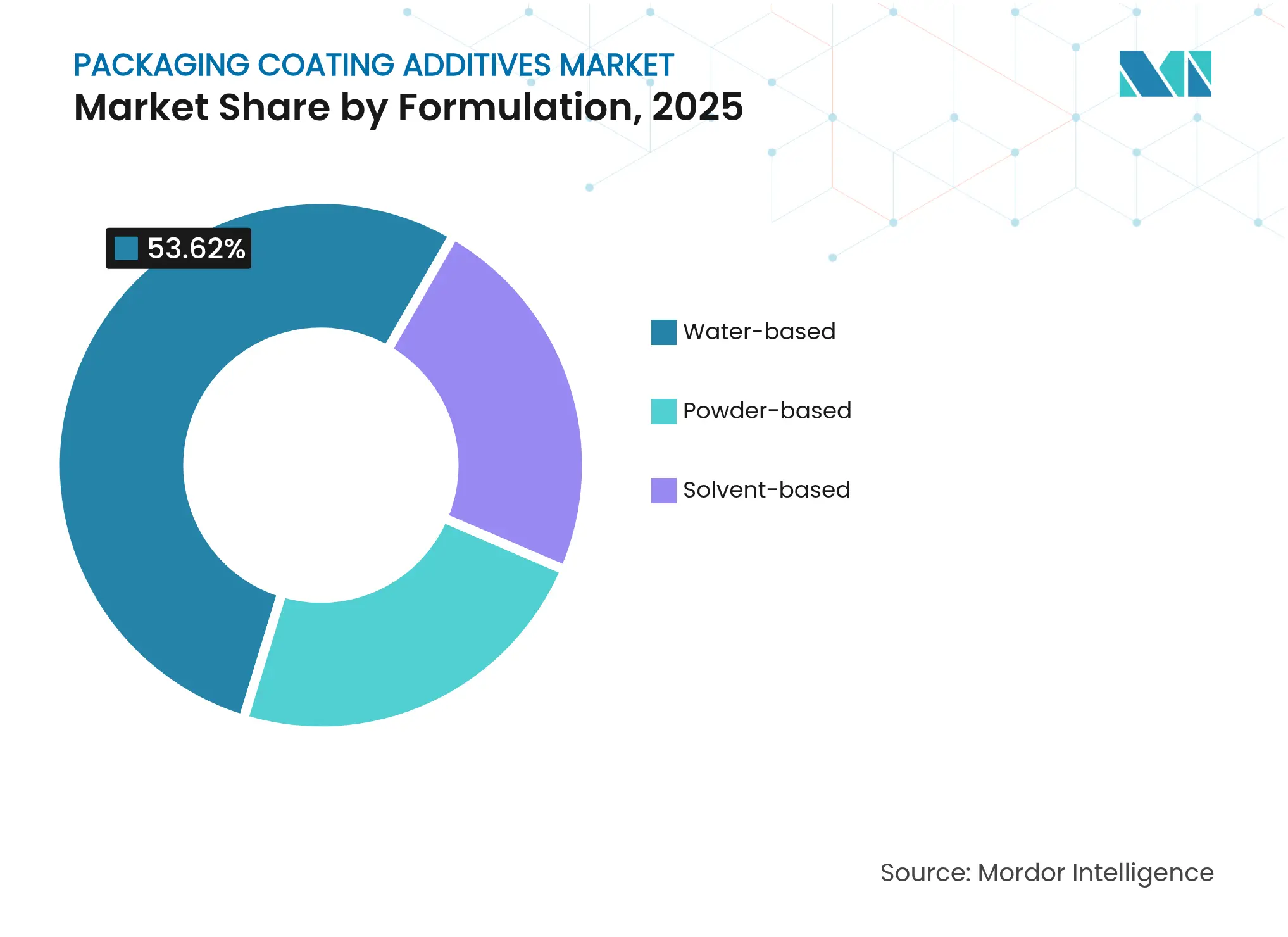

- Por formulação, as soluções de base aquosa lideraram com 53,62% de participação no mercado de Aditivos para Revestimentos de Embalagens em 2025 e estão no caminho de um CAGR de 5,72% até 2031.

- Por função, os aditivos antimicrobianos estão definidos para crescer a um CAGR de 5,64% entre 2026-2031, superando a maior base de participação de 36,21% do segmento de deslizamento.

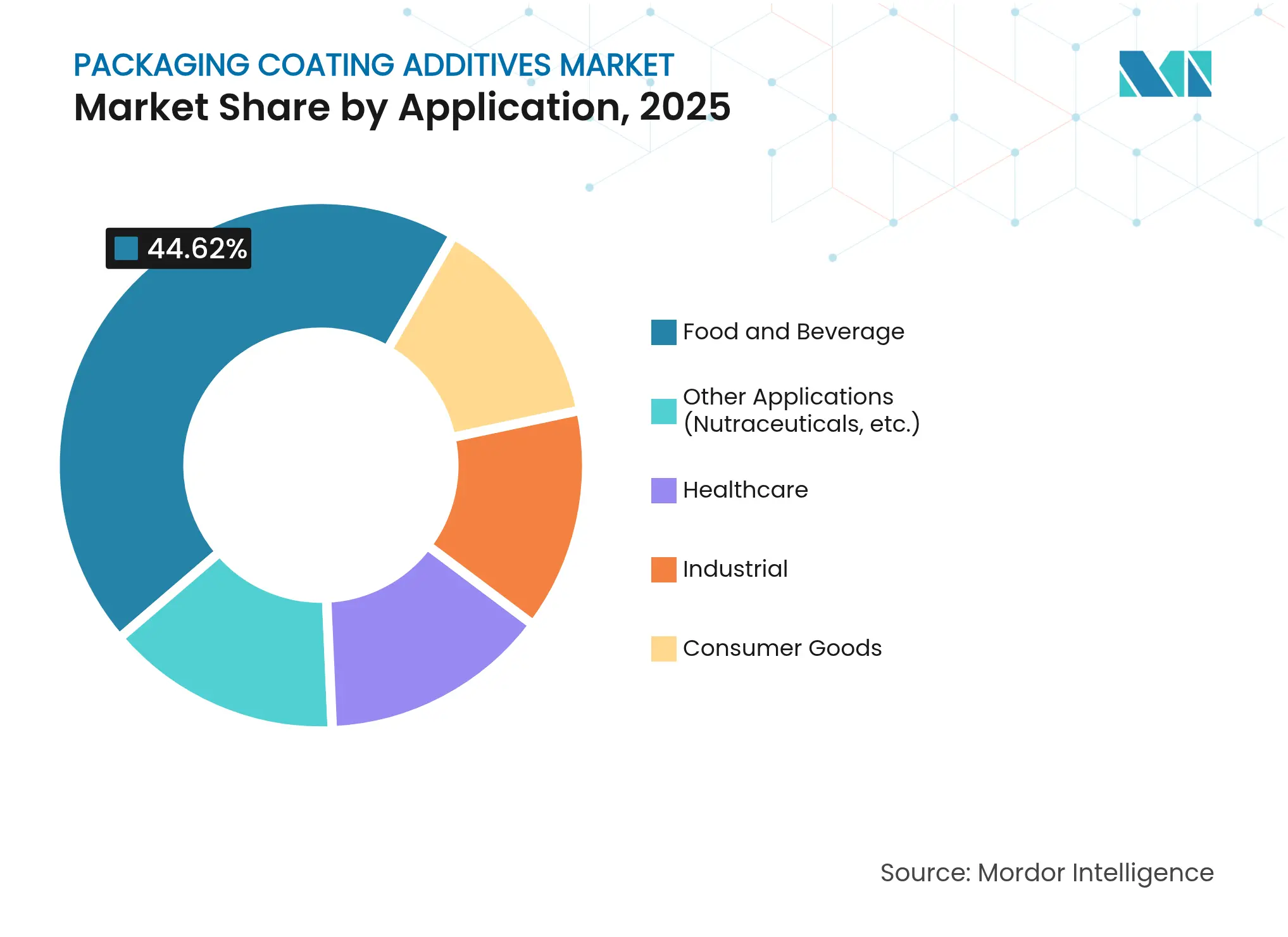

- Por aplicação, o segmento de alimentos e bebidas comandou 44,62% do tamanho do mercado de Aditivos para Revestimentos de Embalagens em 2025, enquanto as embalagens para saúde estão se expandindo a um CAGR de 5,81%.

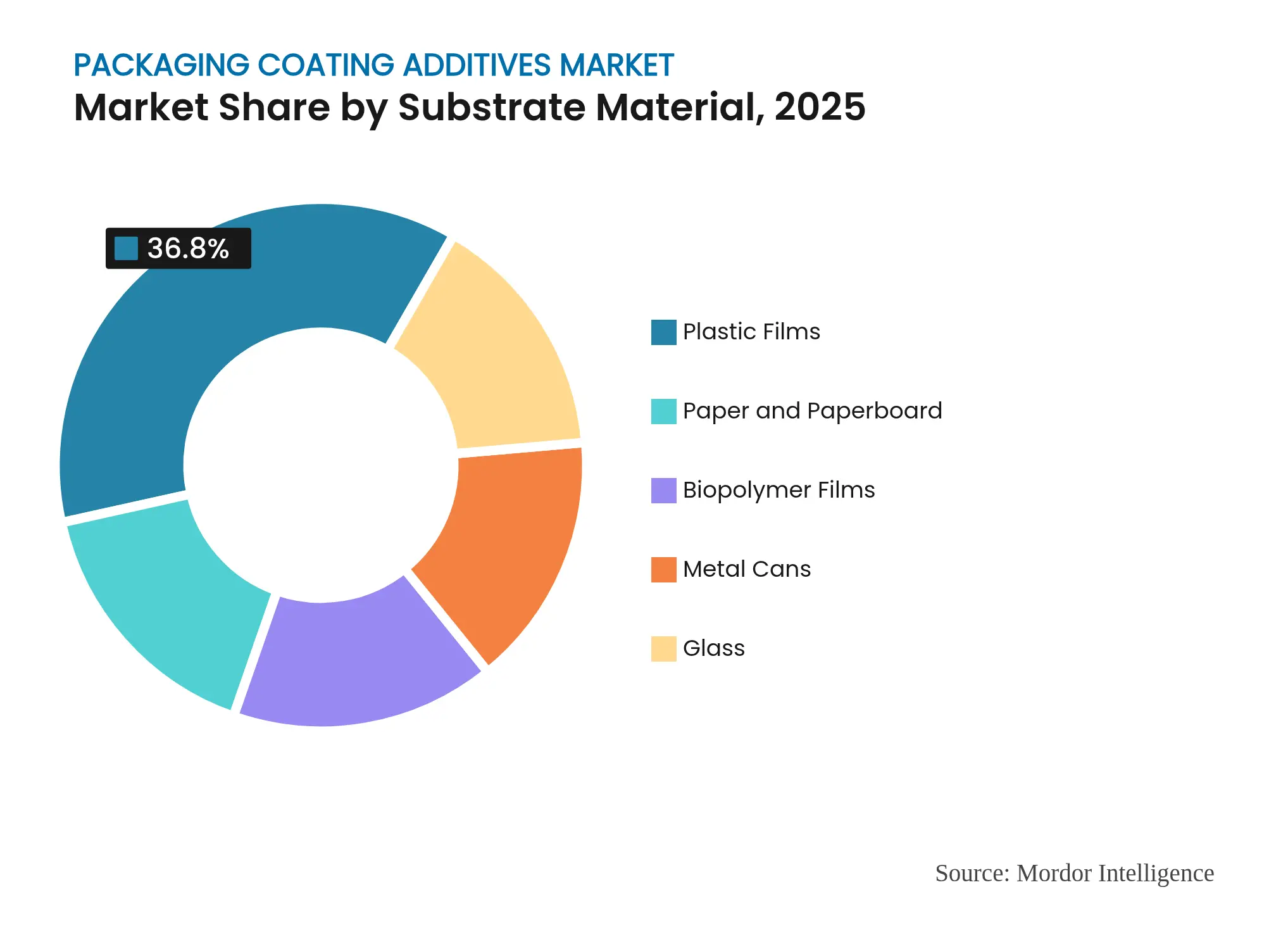

- Por substrato, papel e papelão tem previsão de registrar um CAGR de 5,34%, desafiando a liderança de participação de 36,80% dos filmes plásticos.

- Por geografia, a Ásia-Pacífico garantiu 39,51% do tamanho do mercado de Aditivos para Revestimentos de Embalagens em 2025 e está progredindo a um CAGR de 5,46% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Aditivos para Revestimentos de Embalagens

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescente Demanda em Embalagens de Alimentos e Bebidas | + 1.2% | Global, com mercados centrais da APAC liderando | Médio prazo (2-4 anos) |

| Expansão de Embalagens a Granel Industrial | + 0.8% | América do Norte e Europa, expandindo para APAC | Longo prazo (≥ 4 anos) |

| Cadeia de Frio do Comércio Eletrônico Impulsionando Aditivos Antiembaçantes e Antimicrobianos | + 0.6% | Global, com adoção antecipada em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Crescimento da Indústria de Cuidados Pessoais e Cosméticos | + 0.5% | América do Norte, Europa e segmentos premium da APAC | Médio prazo (2-4 anos) |

| Requisitos Estéticos e de Imprimabilidade Aprimorados | + 0.4% | Global, com foco no mercado premium | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda em Embalagens de Alimentos e Bebidas

O boom dos alimentos embalados está elevando as expectativas de funcionalidade dos aditivos, com a extensão da vida útil e o controle de patógenos sendo agora requisitos básicos. As economias emergentes, impulsionadas pelo aumento da renda disponível, apresentam um significativo potencial de volume e favorecem sistemas de base aquosa econômicos que cumprem com os códigos mais rígidos de contato com alimentos. Os órgãos regulatórios, especialmente na União Europeia, estão exigindo credenciais antimicrobianas e de barreira que anteriormente eram opcionais, levando os formuladores a integrar químicas multifuncionais em revestimentos únicos. Parcerias como o trabalho da Dow com a Procter & Gamble sobre reciclagem por dissolução mostram como a sustentabilidade e a segurança estão convergindo no design de aditivos [1]Dow, "Dow e P&G Avançam na Colaboração de Tecnologia de Dissolução," dow.com. Como resultado, as embalagens premium de base aquosa que atendem aos padrões de COV e higiene estão ganhando preferência de compra nas redes de supermercados e plataformas de mercearia online.

Expansão de Embalagens a Granel Industrial

Produtores químicos, agrícolas e farmacêuticos estão migrando para formatos a granel que reduzem os custos logísticos, mas impõem maior estresse às superfícies das embalagens. Esse comportamento impulsiona a demanda por aditivos de deslizamento e antibloqueio que eliminam o desgaste e a adesão durante o manuseio automatizado. Os investimentos em robótica de armazém intensificam a necessidade de um coeficiente de atrito consistente, levando os fornecedores a refinar formulações à base de cera, silicone e polietileno para filmes mais espessos e recipientes rígidos. A Ásia-Pacífico está instalando novas plantas de dispersão de aditivos para alinhar a produção à migração dos usuários finais, enquanto os conversores norte-americanos se concentram em graus de alta pureza premium para conteúdos perigosos. As pressões de redução de custos também motivam os formuladores a integrar potenciadores de desempenho que tolerem resinas recicladas sem diminuir o rendimento da linha.

Cadeia de Frio do Comércio Eletrônico Impulsionando Aditivos Antiembaçantes e Antimicrobianos

As compras de mercearia direta ao consumidor e o envio de produtos farmacêuticos sensíveis à temperatura multiplicaram os pontos de contato da cadeia de frio, tornando a clareza da embalagem e a integridade microbiológica críticas para a confiança da marca. Os agentes antiembaçantes preservam a visibilidade sob umidade cíclica, enquanto os revestimentos antimicrobianos inibem a deterioração e a contaminação cruzada. As marcas que atendem a compradores online tratam as embalagens como um nó da experiência do cliente, impulsionando a inovação em filmes transparentes e imprimíveis que resistem à condensação. Os primeiros adotantes na América do Norte e na Europa demonstram picos de receita ligados à conformidade premium com a cadeia de frio, alimentando a replicação em mercados emergentes que se adaptam à crescente penetração do comércio eletrônico urbano. Essas dinâmicas aceleram a mudança para polímeros hidrofílicos e surfactantes de origem biológica que cumprem os critérios de desempenho e as métricas Ambientais, Sociais e de Governança (ESG).

Crescimento da Indústria de Cuidados Pessoais e Cosméticos

As linhas de cuidados de pele premium e cosméticos coloridos dependem da diferenciação tátil e visual, incentivando aditivos de revestimento que realçam o brilho, o brilho metálico ou a uniformidade mate, ao mesmo tempo que protegem as formulações sensíveis. Os rótulos premium reavaliam as escolhas de substrato, integrando conteúdo biológico ou plástico reciclado pós-consumidor (PCR), mas exigindo adesão idêntica de tinta e resistência à abrasão. Os produtores de aditivos colaboram com casas de design para co-desenvolver dispersões habilitadoras de textura, como agentes de matificação à base de sílica misturados com modificadores de deslizamento para bombas sem ar. A priorização pelo consumidor de embalagens com rótulo limpo direciona a adoção de dispersões sem solvente que atendem às certificações cruelty-free e veganas. O escrutínio regulatório sobre o derramamento de microplásticos estimula ainda mais os programas de pesquisa e desenvolvimento (P&D) para desenvolver partículas degradáveis sem comprometer o apelo háptico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Regulamentações Globais Rígidas de COV e Plásticos | -0.9% | Global, com UE e Califórnia liderando | Curto prazo (≤ 2 anos) |

| Volatilidade dos Preços de Matérias-Primas | -0.8% | Global, com mercados emergentes mais afetados | Curto prazo (≤ 2 anos) |

| Eliminação Progressiva de PFAS Limitando os Aditivos de Deslizamento Fluorados | -0.7% | América do Norte e Europa, expandindo globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Globais Rígidas de COV e Plásticos

O aumento dos limites de emissões e as proibições de plásticos de uso único elevam os custos de conformidade e prolongam os ciclos de validação para receitas de revestimento à base de solvente. Os limites de COV da União Europeia e as normas do Conselho de Recursos do Ar da Califórnia impõem reformulação imediata aos conversores que dependem de sistemas de alto teor de sólidos ou à base de solvente. Os Fabricantes de Equipamentos Originais (OEMs) investem em auditorias de transição e execuções piloto para qualificar formatos de base aquosa ou em pó, mas essas alternativas podem exigir janelas de cura mais longas. As agências de certificação exigem testes exaustivos de migração e odor, prolongando o tempo de comercialização para novas químicas. Os gastos de capital para atualizações de captura e controle de emissões desviam orçamentos das iniciativas de crescimento, moderando as taxas de adoção no curto prazo.

Eliminação Progressiva de PFAS Limitando os Aditivos de Deslizamento Fluorados

Os reguladores globais estão proibindo as substâncias per e polifluoroalquílicas devido a preocupações com persistência e toxicidade, eliminando uma classe de aditivos reconhecida pelas suas propriedades de baixa energia superficial e liberação. Os revestidores se esforçam para substituir as ceras fluoradas estabelecidas por análogos não fluorados que alcançam redução semelhante do coeficiente de atrito. O Ceridust 8170 M sem PFAS e a linha AddWorks PPA da Clariant ilustram como a transição técnica é alcançável, embora os caminhos de qualificação continuem sendo rigorosos para aplicações médicas ou de contato com alimentos [2]Clariant, "Clariant Apresenta Portfólio de Aditivos sem PFAS," clariant.com. Fornecedores menores que carecem de profundidade em pesquisa de polímeros correm risco de saída do mercado, consolidando a demanda em torno de multinacionais preparadas para financiar longos ensaios toxicológicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Formulação: Soluções de Base Aquosa Impulsionam a Conformidade Regulatória

Os produtos de base aquosa representaram 53,62% da participação de mercado de Aditivos para Revestimentos de Embalagens em 2025 e estão se expandindo a um CAGR de 5,72%, espelhando a aplicação mais intensa dos limites de COV e os mandatos de sustentabilidade das marcas. As lacunas de legislação volátil estão se fechando na Ásia-Pacífico à medida que os formuladores de políticas emulam as normas europeias, tornando a migração à base de solvente menos viável. A inovação contínua de resinas, especialmente acrílicos autorreticula veis, reduz as disparidades de desempenho que antes favoreciam os graus de solvente. Os sistemas de base em pó crescem a partir de uma base de nicho, oferecendo higiene de processamento sem solvente, embora os requisitos de capital para linhas eletrostáticas limitem a adoção a conversores de alto volume.

A adoção mais ampla de dispersões de base aquosa se correlaciona com os compromissos dos proprietários de marcas com as Metas Baseadas na Ciência e os pactos de plásticos que penalizam as pegadas de alto COV. Os formuladores integram surfactantes de baixa espuma e reticuladores de carbodiimida para superar os benchmarks de adesão legados. A série Hypac 2025 da Stahl demonstra melhorias de resistência à tração e ao calor anteriormente consideradas exclusivas das redes de epóxi de solvente. Enquanto isso, os revestimentos de base solvente, como interiores de tambores metálicos, sobrevivem onde prevalecem condições extremas de abrasão, óleo ou exposição química. Estratégias híbridas envolvendo bases aquosas para obras de arte externas e polissiloxanos de solvente para revestimentos internos equilibram conformidade com necessidades de durabilidade.

Por Função: Crescimento Antimicrobiano Supera as Aplicações Tradicionais de Deslizamento

Os agentes de deslizamento detinham 36,21% do peso de mercado em 2025 devido à demanda entrincheirada na extrusão de filmes, no entanto, os aditivos antimicrobianos capturam o CAGR mais rápido de 5,64% até 2031 com base na vigilância de higiene pós-pandemia. Hospitais e mercearias de cadeia de frio buscam revestimentos que possam inibir o crescimento bacteriano entre o enchimento na fábrica e o uso final, adicionando valor premium acima dos auxílios de processo básicos. Os agentes antiembaçantes testemunham um novo impulso graças aos kits de refeição transparentes e frascos de vacinas enviados sob temperaturas flutuantes, enquanto os materiais antiestáticos permanecem essenciais para o enchimento de eletrônicos.

Os graus multifuncionais que mesclam características de deslizamento, antibloqueio e antimicrobianas em uma única dispersão estão ganhando aceitação, simplificando inventários e compensando os prêmios de custo. A nanotecnologia aproveita portadores de íons de prata ou óxido de zinco em matrizes compatíveis com contato com alimentos que liberam íons gradualmente, equilibrando eficácia com limites de migração. Os aditivos antibloqueio se deslocam para misturas minerais com geometria de partículas projetada para minimizar a névoa em calibres mais finos. "Outras funções", como desespumantes e modificadores de reologia, registram demanda constante à medida que os conversores otimizam as linhas de laminação de alta velocidade, apoiando um valor mais amplo do ecossistema funcional.

Por Aplicação: Saúde Impulsiona o Crescimento Premium Apesar da Dominância de Alimentos

Alimentos e bebidas retiveram 44,62% do tamanho do mercado de Aditivos para Revestimentos de Embalagens em 2025, apoiados pela proliferação constante de unidades de manutenção de estoque (SKU) e pelo crescimento de produtos frescos. Os embaladores integram absorvedores de oxigênio com agentes antimicrobianos para prolongar a vida útil, especialmente para refeições prontas para consumir. As aplicações industriais dependem de remessas a granel de mercadorias perigosas ou de alta pureza, enfatizando a resistência do filme e a lubrificidade para revestimentos de tambores e contêineres intermediários para granel flexível (FIBCs).

A saúde, embora menor em valor de base, está acelerando a um CAGR de 5,81% à medida que os padrões de cadeia de frio farmacêutica e esterilidade de dispositivos médicos se tornam mais rígidos. Os protocolos da Organização Internacional de Normalização (ISO) 11607 exigem aditivos rastreáveis e de baixa lixiviação que passem em testes de envelhecimento acelerado e esterilização por Óxido de Etileno (ETO). Os fabricantes co-criam formulações com os desenvolvedores de medicamentos para evitar interferências de extraíveis, exigindo prêmios de preço. As categorias de bens de consumo, como cuidados pessoais, capitalizam em pistas visuais e de textura que justificam orçamentos de aditivos mais altos apesar das menores necessidades de barreira. A polinização cruzada ocorre quando sistemas antimicrobianos comprovados em bolsas médicas migram para carnes fatiadas ou embalagens de nutrição infantil, ampliando os horizontes de receita.

Por Material de Substrato: Inovação em Papel Desafia a Dominância dos Filmes Plásticos

O filme plástico representou 36,80% de participação de mercado em 2025, ancorado pelo custo, versatilidade de selagem e cadeias de suprimentos bem estabelecidas. No entanto, as soluções de papel e papelão estão traçando um CAGR de 5,34% à medida que os proprietários de marcas se comprometem com formatos à base de fibra para reivindicações de reciclabilidade à beira do passeio. Os aditivos de revestimento abordam a porosidade do papel e os déficits de barreira à umidade, possibilitando a paridade funcional com os laminados de poliolefina. O BYKO2BLOCK-1200 da BYK-Chemie melhorou a impermeabilidade a gases do ácido polilático (PLA) em mais de 30%, equipando biofil mes para competir por oportunidades de embrulho de salgadinhos, produtos frescos e cuidados pessoais.

As latas de metal dependem de camadas de epóxi e poliéster resistentes à corrosão, aprimoradas por dispersões de cera de deslizamento que facilitam a eficiência de enchimento. A demanda permanece estável nas linhas de bebidas e aerossóis, com a substituição das substâncias per e polifluoroalquílicas (PFAS) sendo uma prioridade de curto prazo. Os substratos de vidro empregam modificadores de superfície para aumentar a resistência a arranhões e a adesão de rótulos. Os filmes de biopolímero emergem como uma estratégia estratégica para os varejistas que estão migrando dos plásticos fósseis, mas sua estrutura de custos requer pacotes de aditivos que reforcem a resiliência à perfuração e os limites de selagem a quente.

Análise Geográfica

A Ásia-Pacífico controlou 39,51% do tamanho do mercado de Aditivos para Revestimentos de Embalagens em 2025 e está progredindo a um CAGR de 5,46% à medida que os governos promovem a agregação de valor doméstico e o Investimento Estrangeiro Direto (IED) global tem como alvo hubs de processamento na China, Índia e Sudeste Asiático. Os conversores locais ampliam a capacidade para atender às crescentes concentrações de fabricação de alimentos, bebidas e cuidados pessoais. As autoridades regionais adotam diretivas de plásticos no estilo da União Europeia (UE), impulsionando a conversão antecipada para base aquosa e a substituição de PFAS, o que favorece os fornecedores com químicas comprovadas e em conformidade. Na Índia, os incentivos para parques farmacêuticos e de dispositivos médicos contribuem para o aumento nos pedidos de aditivos para embalagens estéreis.

A América do Norte exibe um perfil maduro, mas de inovação intensa. Os proprietários de marcas dos Estados Unidos se concentram em cadeia de frio premium, compatibilidade avançada de reciclagem e reivindicações de rótulo de carbono, recompensando os fornecedores de aditivos que validam os ganhos de Avaliação do Ciclo de Vida. A tendência de nearshoring do México atrai investimentos em plantas de embalagens flexíveis equipadas com linhas de cura energeticamente eficientes que empregam por padrão dispersões de baixo COV. A regulamentação de plásticos de uso único do Canadá acelera a mudança de lacas de solvente para primers aquosos para copos à base de fibra, impulsionando ensaios conjuntos entre moinhos de celulose, formuladores de revestimento e redes de restaurantes de serviço rápido.

A Europa continua sendo um precursor para a formulação de regras ambientais e política de economia circular. A Alemanha e a França intensificam as taxas de Responsabilidade Estendida do Produtor vinculadas aos índices de reciclabilidade, levando os proprietários de embalagens a adotar laminados de mono-material aprimorados por revestimentos de base aquosa de nova geração. A Dow, a Henkel e a Kraton reduziram a intensidade de carbono dos adesivos em 25% ao implantar matérias-primas de base biológica, ilustrando a colaboração de fornecedores para atender aos benchmarks do Pacto Verde Europeu. Os países nórdicos são pioneiros em esquemas de depósito para embalagens flexíveis, criando retorno sobre o investimento (ROI) para aditivos de estruturas de papel de alta barreira. A Europa Oriental oferece capacidade para conversão por contrato, aproveitando os menores custos de mão de obra enquanto adere às normas técnicas comuns da UE.

Os mercados da América do Sul e do Oriente Médio e África contribuem com valor modesto, mas as atualizações de infraestrutura em logística refrigerada e o crescimento das populações urbanas preveem uma penetração mais ampla de aditivos. Os conversores brasileiros experimentam revestimentos antiembaçantes resistentes ao clima tropical, enquanto os gigantes petroquímicos do Golfo exploram oportunidades de integração retroativa em dispersões de cera especial para aproveitar a matéria-prima cativa.

Cenário Competitivo

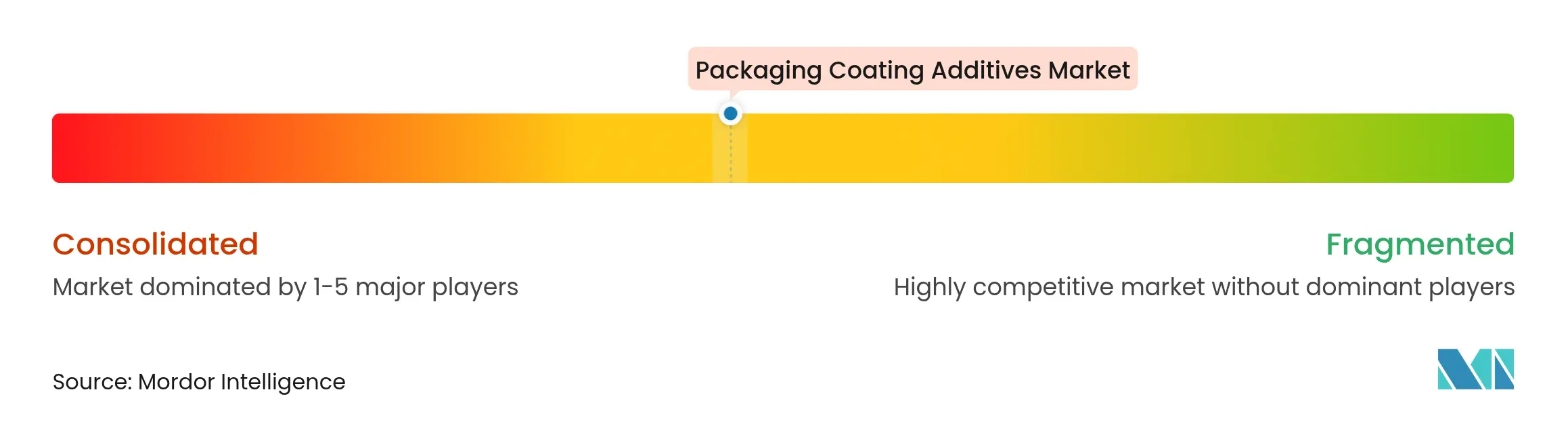

O mercado de Aditivos para Revestimentos de Embalagens apresenta consolidação moderada, com grandes empresas químicas diversificadas como BASF, ALTANA Group, Arkema e Clariant AG aproveitando extensas bases de P&D e posições integradas de matéria-prima. Esses líderes alocam orçamentos robustos para tecnologias sem PFAS, de base biológica e multifuncionais para se manterem à frente dos cenários de conformidade em constante mudança. Os especialistas de médio porte conquistam nichos em segmentos de alta pureza, específicos de região ou de desempenho crítico. A volatilidade das matérias-primas permanece como um risco primário à medida que as matérias-primas vinculadas ao petróleo bruto flutuam. Os fornecedores que possuem integração retroativa ou acordos de múltiplas fontes mitigam a compressão de margens. As plataformas de formulação digital e a simulação orientada por IA encurtam os ciclos de desenvolvimento, oferecendo uma vantagem de pioneiro.

Líderes do Setor de Aditivos para Revestimentos de Embalagens

BASF

ALTANA Group

Arkema

Clariant AG

Evonik Industries AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Stahl lançou uma nova linha de aditivos reticuladores de carbodiimida altamente funcionais com a marca Hypac, especialmente desenvolvidos para revestimentos de embalagens. Esses aditivos podem melhorar a resistência à tração de um revestimento e a resistência a rachaduras, abrasão, produtos químicos, água e calor.

- Março de 2025: A Evonik Coating Additives, uma subsidiária da Evonik Industries AG, lançou seus dois primeiros aditivos de revestimento de balanço de massa, TEGO Wet 270 eCO e TEGO Foamex 812 eCO, fornecendo aos formuladores de revestimentos e tintas de embalagens e outros aplicações propriedades de alto desempenho de desespumante e agente molhante com uma pegada de carbono reduzida.

Âmbito do Relatório Global do Mercado de Aditivos para Revestimentos de Embalagens

Os aditivos para revestimentos de embalagens são componentes cruciais que melhoram o desempenho e a vida útil dos materiais de embalagem. Esses aditivos, incluindo agentes antiembaçantes, antimicrobianos, de deslizamento e antiestáticos, modificam as propriedades superficiais dos materiais de embalagem, permitindo-lhes resistir a fatores externos como calor, luz, umidade e estresse mecânico. Os aditivos para revestimentos de embalagens são amplamente utilizados nas indústrias de alimentos e bebidas, farmacêutica, cosmética e de bens de consumo. Eles contribuem para salvaguardar a segurança, qualidade e longevidade do produto. Além disso, melhoram a resistência e a durabilidade dos materiais de embalagem, proporcionam resistência ao desgaste e prolongam a vida útil.

O mercado de aditivos para revestimentos de embalagens é segmentado por formulação, função, aplicação e geografia. Por formulação, o mercado é segmentado em base aquosa, base solvente e base em pó. Por função, o mercado é segmentado em deslizamento, antiestático, antiembaçante, antimicrobiano e antibloqueio. Por aplicação, o mercado é segmentado em alimentos e bebidas, industrial, saúde, bens de consumo e outras aplicações (nutracêuticos). O relatório também abrange o tamanho do mercado e as previsões para o mercado de aditivos para revestimentos de embalagens em 15 países nas principais regiões.

Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Base aquosa |

| Base solvente |

| Base em pó |

| Deslizamento |

| Antiestático |

| Antiembaçante |

| Antimicrobiano |

| Antibloqueio |

| Outras Funções (Desespumantes, Molhantes, Reologia) |

| Alimentos e Bebidas |

| Industrial |

| Saúde |

| Bens de Consumo |

| Outras Aplicações (Nutracêuticos, etc.) |

| Filmes Plásticos |

| Papel e Papelão |

| Latas de Metal |

| Vidro |

| Filmes de Biopolímero |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Formulação | Base aquosa | |

| Base solvente | ||

| Base em pó | ||

| Por Função | Deslizamento | |

| Antiestático | ||

| Antiembaçante | ||

| Antimicrobiano | ||

| Antibloqueio | ||

| Outras Funções (Desespumantes, Molhantes, Reologia) | ||

| Por Aplicação | Alimentos e Bebidas | |

| Industrial | ||

| Saúde | ||

| Bens de Consumo | ||

| Outras Aplicações (Nutracêuticos, etc.) | ||

| Por Material de Substrato | Filmes Plásticos | |

| Papel e Papelão | ||

| Latas de Metal | ||

| Vidro | ||

| Filmes de Biopolímero | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor esperado do mercado de Aditivos para Revestimentos de Embalagens até 2031?

Prevê-se que atinja USD 1,15 bilhão, apoiado por um CAGR de 4,99% entre 2026-2031.

Qual região lidera tanto em participação quanto em crescimento neste mercado?

A Ásia-Pacífico detém 39,51% de participação em 2025 e registra o maior CAGR de 5,46% até 2031.

Por que as formulações de base aquosa estão ganhando terreno tão rapidamente?

Os limites rigorosos de COV e as metas de sustentabilidade das marcas favorecem os sistemas de base aquosa que agora oferecem desempenho comparável de deslizamento, barreira e imprimabilidade.

Qual categoria de aditivo funcional está se expandindo mais rapidamente?

Os aditivos antimicrobianos, impulsionados pela maior conscientização sobre higiene e pela demanda de embalagens para saúde, estão avançando a um CAGR de 5,64%.

Como as regulamentações de PFAS estão alterando o desenvolvimento de produtos?

A eliminação progressiva obriga os fornecedores a criar químicas de deslizamento e liberação não fluoradas, recompensando as empresas com fortes recursos de P&D.

Página atualizada pela última vez em: