Tamanho e Participação do Mercado de Dispositivos de Osteossíntese

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 11.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.85 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.88% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Osteossíntese por Mordor Intelligence

O tamanho do Mercado de Dispositivos de Osteossíntese é estimado em USD 11,53 bilhões em 2026 e deve atingir USD 16,85 bilhões até 2031, a um CAGR de 7,88% durante o período de previsão (2026-2031).

A adoção acelerada de metais bioabsorvíveis, implantes habilitados por dados em tempo real e modelos de pagamento baseados em valor estão remodelando a dinâmica competitiva, enquanto a volatilidade persistente no fornecimento de materiais e os atrasos regulatórios moderam o crescimento no curto prazo. Os cirurgiões continuam a preferir a fixação interna para fraturas de rotina, mas os sistemas externos avançam mais rapidamente à medida que a cirurgia de controle de danos em estágios ganha espaço. Os hospitais dominam as aquisições, mas os centros cirúrgicos ambulatoriais capturam participação incremental, auxiliados pela expansão das listas de procedimentos do CMS. Regionalmente, a América do Norte mantém a maior base de receita, enquanto a Ásia-Pacífico apresenta o maior CAGR, impulsionado por atualizações nacionais no atendimento a traumas.

Principais Conclusões do Relatório

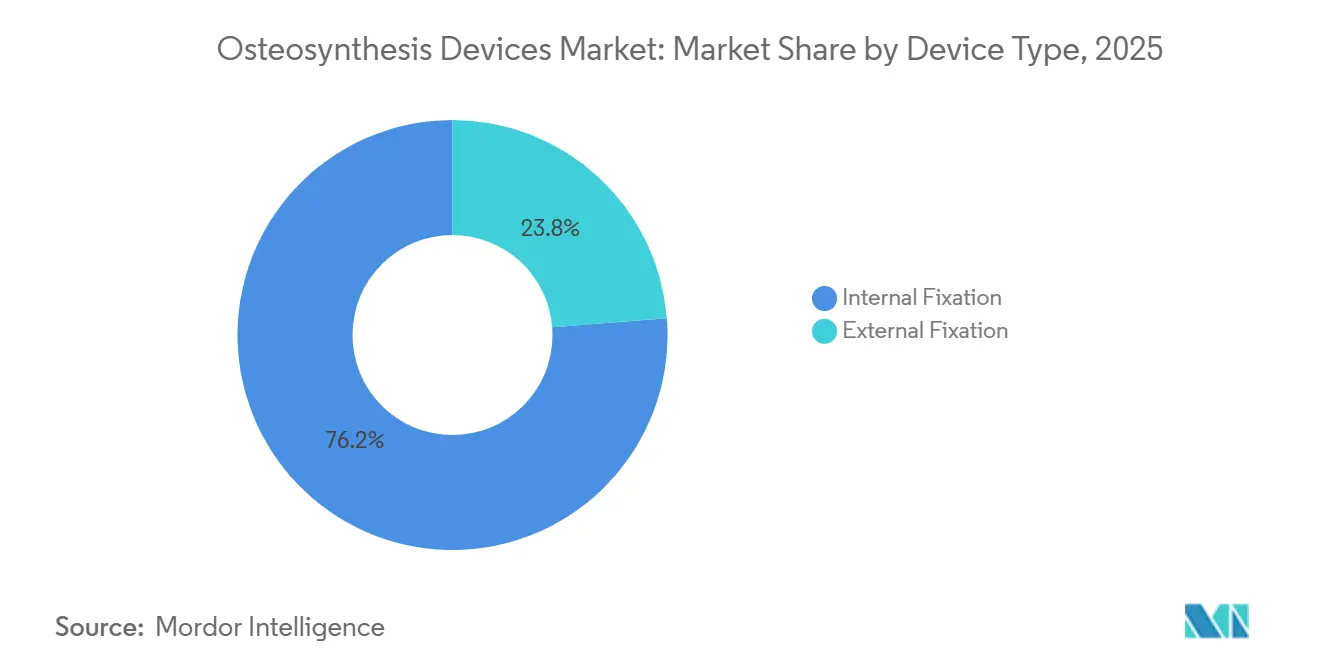

- Por tipo de dispositivo, a fixação interna liderou com 76,24% da participação do mercado de dispositivos de osteossíntese em 2025; a fixação externa tem previsão de expansão a um CAGR de 9,02% até 2031.

- Por material, metais e polímeros não degradáveis responderam por 78,45% do tamanho do mercado de dispositivos de osteossíntese em 2025; as ligas degradáveis avançam a um CAGR de 11,45% até 2031.

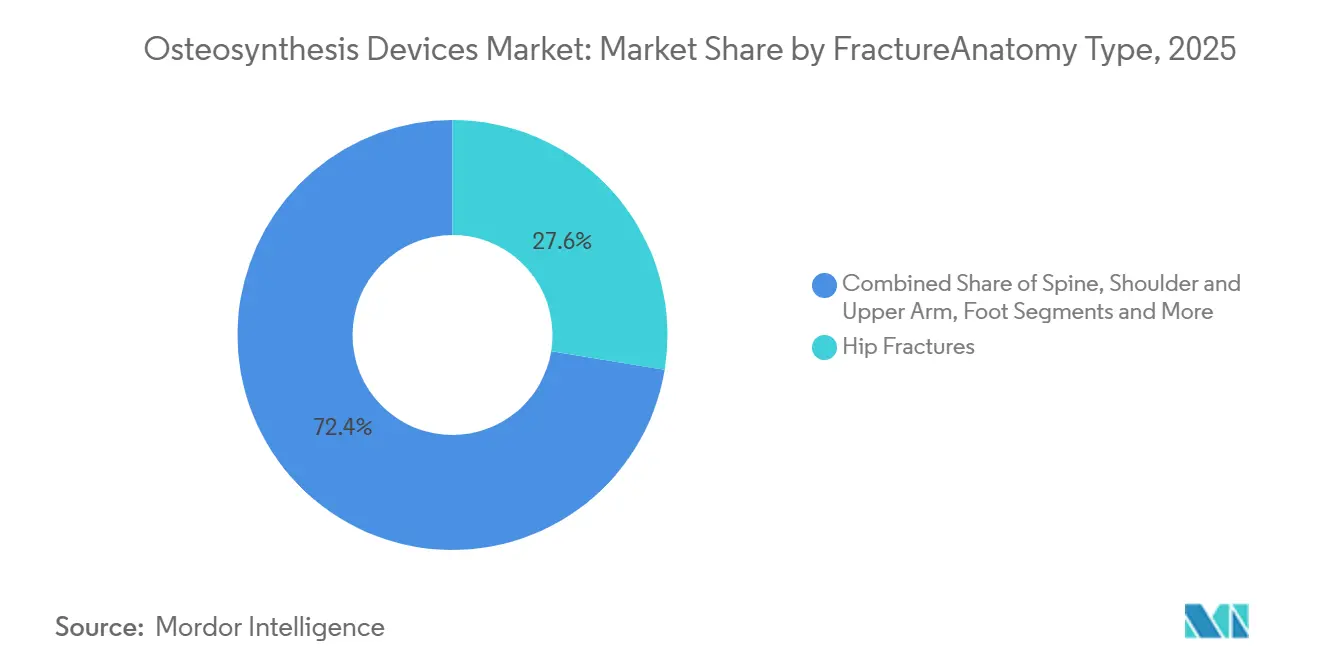

- Por anatomia, as fraturas de quadril detiveram 27,58% da participação de receita em 2025; a fixação da coluna tem projeção de expansão a um CAGR de 8,35% entre 2026 e 2031.

- Por usuário final, os hospitais retiveram 64,25% do tamanho do mercado de dispositivos de osteossíntese em 2025; os centros cirúrgicos ambulatoriais crescem a um CAGR de 9,24% até 2031.

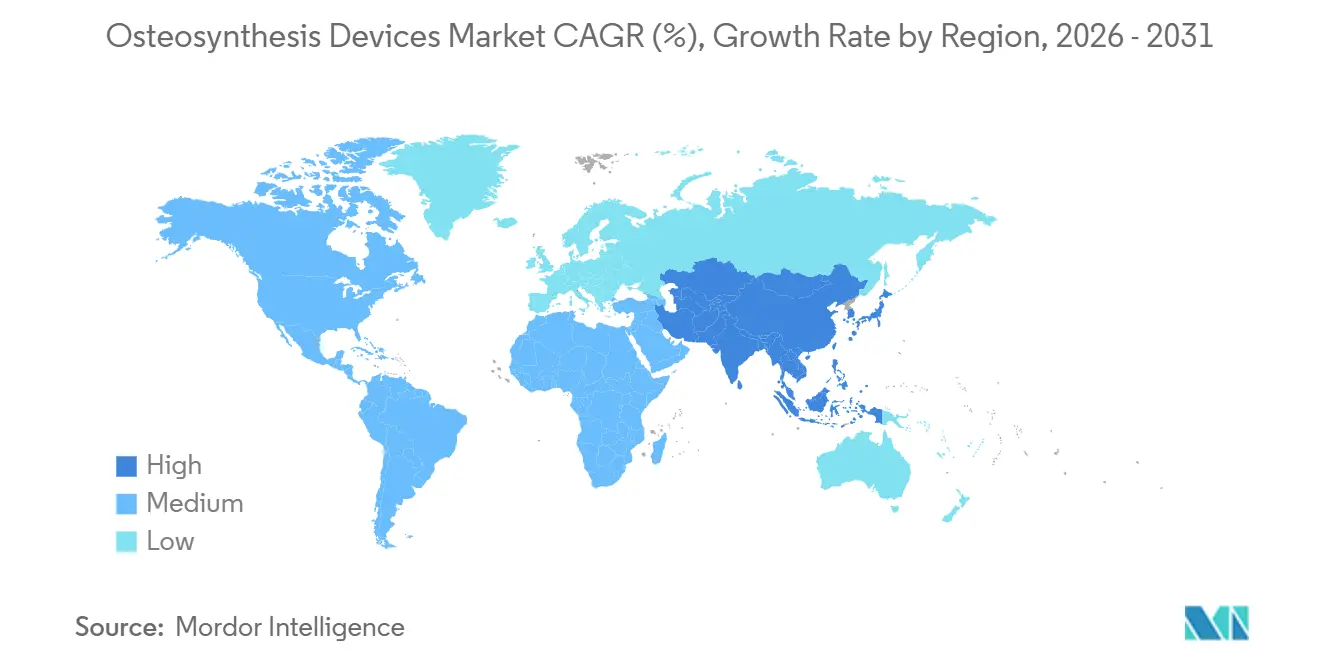

- Por geografia, a América do Norte comandou 34,67% da participação do mercado de dispositivos de osteossíntese em 2025, enquanto a Ásia-Pacífico tem previsão de expansão a um CAGR de 9,13% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Osteossíntese

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento de fraturas geriátricas e prevalência de osteoporose | +1.4% | Europa, América do Norte, APAC em envelhecimento | Longo prazo (≥ 4 anos) |

| Aumento de acidentes de trânsito e lesões esportivas | +1.1% | Índia, China, Sudeste Asiático, MEA | Médio prazo (2-4 anos) |

| Avanços em tecnologia de placa de bloqueio e fixação minimamente invasiva | +1.3% | América do Norte, Europa, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Expansão do atendimento a traumas em mercados emergentes | +0.9% | China, Índia, Brasil, CCG | Longo prazo (≥ 4 anos) |

| Adoção de implantes com revestimento antibacteriano e habilitados por sensores | +0.8% | Estados Unidos, Europa Ocidental, CCG | Curto prazo (≤ 2 anos) |

| Aprovações regulatórias aceleradas para implantes bioabsorvíveis de Mg/Zn | +0.7% | Estados Unidos, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de Fraturas Geriátricas e Prevalência de Osteoporose

A população global com 60 anos ou mais atingirá 1,4 bilhão até 2030, acrescentando milhões de fraturas por fragilidade que demandam fixação confiável.[1]Organização Mundial da Saúde, "Envelhecimento e Saúde," OMS, who.int As hospitalizações por fratura de quadril nos Estados Unidos chegaram a 300.000 em 2025, com custos médios de internação superiores a USD 40.000 por episódio, o que intensifica a pressão dos pagadores por implantes que apoiem uma recuperação mais rápida.[2]Centros de Controle e Prevenção de Doenças, "Fraturas de Quadril em Adultos Mais Velhos," CDC, cdc.gov A menor densidade mineral óssea dobra o risco de fratura, levando os cirurgiões a optarem por placas de bloqueio de titânio que reduzem o blindamento de tensão no osso osteoporótico. Os modelos de pagamento agrupado recompensam dispositivos que minimizam a reoperação, reforçando a adoção de implantes premium no mercado de dispositivos de osteossíntese. Em conjunto, essas forças demográficas e econômicas elevam os volumes de procedimentos no longo prazo na Europa, América do Norte e economias asiáticas em envelhecimento.

Aumento de Acidentes de Trânsito e Lesões Esportivas

As colisões nas estradas causam 50 milhões de lesões não fatais anualmente, muitas das quais requerem tratamento cirúrgico de fraturas. A Índia registrou 461.000 mortes no trânsito em 2024, um aumento vinculado a acidentes com motocicletas com uso de capacete abaixo de 40%, elevando a demanda por hardware de fixação tibial e femoral. A China documentou 58.000 fraturas relacionadas a esportes que necessitaram de cirurgia em 2025, um salto de 12% associado à prática de esqui e maratonas entre os millennials urbanos. Traumas de alta energia produzem fraturas cominutivas que primeiro recebem estruturas externas de controle de danos antes da fixação interna definitiva, impulsionando as vendas de dispositivos duplos no mercado de dispositivos de osteossíntese. Evidências de que protocolos em estágios reduzem complicações pulmonares em 30% consolidam ainda mais o crescimento dos fixadores externos em economias de rápido crescimento.[3]Academia Americana de Cirurgiões Ortopédicos, "Ortopedia de Controle de Danos: Evidências e Resultados," AAOS, aaos.org

Avanços em Tecnologia de Placa de Bloqueio e Fixação Minimamente Invasiva

Os parafusos de bloqueio poliaxiais reduzem a consolidação viciosa em fraturas do fêmur distal em 18% em comparação com os designs monoaxiais, ressaltando o valor clínico das construções de ângulo fixo. A inserção percutânea de placa guiada por fluoroscopia reduz o tempo operatório em até 35%, uma métrica crítica para os centros cirúrgicos ambulatoriais que agora realizam mais procedimentos de trauma. O portfólio AxSOS 3 da Stryker registrou um aumento de receita de 23% em 2025, ilustrando como as placas modulares e anatomicamente contornadas ressoam com as unidades de trauma movimentadas. Doze novos sistemas de bloqueio receberam aprovação da FDA em 2025, vários com parafusos autorroscantes que reduzem a contagem de bandejas de instrumentos e os custos de esterilização. Essas inovações elevam o teto de desempenho para a fixação interna e sustentam a elasticidade de preço premium no mercado de dispositivos de osteossíntese.

Expansão do Atendimento a Traumas em Mercados Emergentes

A iniciativa China Saudável 2030 alocou USD 1,2 bilhão em 2025 para equipar 1.200 hospitais municipais com suítes de imagem e estoques de placas de bloqueio, reduzindo as transferências de pacientes entre províncias em aproximadamente 70%. O programa Ayushman Bharat da Índia adicionou 18 procedimentos ortopédicos à sua lista de reembolso em 2024, catalisando o crescimento de volume para implantes de aço inoxidável com custo eficiente, com preços abaixo de USD 150. O Brasil certificou 14% mais centros de trauma em 2025, a maioria em regiões onde as taxas de lesões por acidentes de trânsito superam as médias nacionais em 40%. O Banco Mundial calcula um retorno econômico de USD 3,2 milhões para cada USD 1 milhão investido em capacidade de trauma, reforçando os compromissos de financiamento público. À medida que a infraestrutura se expande além das cidades de primeiro nível, os números de procedimentos crescem mais rapidamente do que o produto interno bruto, ampliando a presença do mercado de dispositivos de osteossíntese nas regiões emergentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de implantes avançados em regiões de baixa renda | −0.6% | África Subsaariana, Sul da Ásia, Estados Andinos | Longo prazo (≥ 4 anos) |

| Padrões regulatórios e de testes rigorosos | −0.4% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Volatilidade no fornecimento de matérias-primas (ligas de Ti e Mg) | −0.5% | Global, gargalos na China e na Ucrânia | Curto prazo (≤ 2 anos) |

| Lacuna de habilidades cirúrgicas para técnicas minimamente invasivas | −0.3% | APAC rural, MEA, América Latina | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Implantes Avançados em Regiões de Baixa Renda

As placas de bloqueio e os parafusos bioabsorvíveis são vendidos a um preço três a cinco vezes superior ao dos implantes básicos de aço inoxidável, criando barreiras de acessibilidade onde os gastos de saúde do próprio bolso superam 50% das despesas totais. A despesa per capita em saúde foi em média apenas USD 78 na África Subsaariana em 2025, forçando os cirurgiões a depender de fios de Kirschner e fixadores externos com preços abaixo de USD 100. Na Índia rural, uma placa de titânio de USD 500 equivale a dois meses de renda familiar, limitando a adoção apesar do crescente volume de casos de trauma. Os implantes com engenharia de valor com preços abaixo de USD 200 carecem de evidências clínicas robustas, restringindo sua inclusão nos formulários públicos. Como resultado, a penetração de hardware premium permanece superficial, restringindo o crescimento do mercado de dispositivos de osteossíntese nas regiões mais pobres.

Padrões Regulatórios e de Testes Rigorosos

O acúmulo de processos do Regulamento de Dispositivos Médicos da União Europeia ultrapassou 10.000 arquivos em dezembro de 2025, elevando os custos de recertificação acima de USD 500.000 por linha de produto para fabricantes de médio porte. A FDA recebeu 4.200 submissões 510(k) no exercício fiscal de 2025, um aumento de 18% em relação ao ano anterior que estendeu os tempos medianos de aprovação para 11 meses. Os requisitos de biocompatibilidade da ISO 10993 e de testes mecânicos da ASTM acrescentam 12 a 18 meses aos ciclos de desenvolvimento de novos bioabsorvíveis, corroendo a vantagem do pioneiro. Os inovadores menores frequentemente carecem do capital e da infraestrutura de gestão da qualidade para superar esses obstáculos, levando a cortes de portfólio ou saídas do mercado. Esses fatores retardam o fluxo de novos produtos e moderam os ganhos impulsionados pela inovação no mercado de dispositivos de osteossíntese.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: A Fixação Externa Ganha Participação em Traumas Complexos

Os sistemas externos representaram 23,76% da receita em 2025 e devem crescer a um CAGR de 9,02%, a trajetória mais rápida por tipo de dispositivo no mercado de dispositivos de osteossíntese. A ortopedia de controle de danos favorece a estabilização rápida, tornando as estruturas circulares e híbridas indispensáveis durante o manejo de lesões multissistêmicas. As construções no estilo Ilizarov para alongamento de membros entregam 11% de crescimento anual, enquanto os fixadores articulados permitem o movimento articular precoce que reduz o risco de contratura. A fixação interna permanece o principal recurso, assegurando 76,24% de participação de mercado em 2025; no entanto, seu CAGR fica atrás em 7,5% à medida que a maturação limita o potencial de crescimento. O tamanho do mercado de dispositivos de osteossíntese para placas e parafusos tem previsão de atingir USD 9,8 bilhões até 2031, apoiado por designs modulares que reduzem os tempos de rotatividade na sala de cirurgia.

O encavilhamento definitivo precoce das diáfises femoral e tibial sustenta volumes estáveis de fixação interna, mas as fraturas periarticulares complexas começam cada vez mais com estruturas externas temporárias antes da conversão, uma mudança de protocolo que amplia a demanda por dispositivos duplos. Protótipos de hastes inteligentes que transmitem dados de carga poderiam fechar o ciclo de retroalimentação entre cirurgias em estágios, impulsionando a integração entre dispositivos. O crescimento dos centros cirúrgicos ambulatoriais também impulsiona os sistemas externos de baixa instrumentação adequados para ambientes ambulatoriais. Em conjunto, as inovações em fixação externa estão reduzindo a diferença histórica de receita e alterando os mapas de investimento dos fornecedores.

Por Material: As Ligas Degradáveis Perturbam a Dominância dos Metais

O aço inoxidável não degradável, o titânio e os compósitos de PEEK entregaram 78,45% da participação do mercado de dispositivos de osteossíntese em 2025, mas os materiais degradáveis registram o maior CAGR de 11,45%. Os parafusos de magnésio-cálcio se reabsorvem em 12 meses, eliminando cirurgias de remoção secundária que acrescentam USD 5.000 a 8.000 por episódio. As ligas à base de zinco com degradação mais lenta de 18 a 24 meses estendem a bioabsorvibilidade para anatomias de suporte de carga. O tamanho do mercado de dispositivos de osteossíntese atribuível aos degradáveis tem projeção de superar USD 2,3 bilhões até 2031, ressaltando sua relevância estratégica. Enquanto isso, o titânio, impulsionado pela compatibilidade com a manufatura aditiva, mantém a dominância na fixação de coluna de alto valor, e as gaiolas de CFR-PEEK asseguram vantagens de visualização radiolúcida para avaliação de fusão.

A adoção de degradáveis acelera quando os pagadores reconhecem as economias totais por episódio; os primeiros projetos piloto de pagamento agrupado nos EUA relatam cortes de custos de 18 a 23% quando os reabsorvíveis evitam cirurgias de remoção. Os problemas na cadeia de suprimentos, incluindo as cotas de exportação de magnésio da China impostas em meados de 2025, ameaçam a estabilidade de preços, levando os fabricantes de equipamentos originais a considerar a fundição localizada de ligas. As construções híbridas que combinam placas de titânio com parafusos bioabsorvíveis surgem como soluções de compromisso em cenários de suporte de carga.

Por Tipo de Fratura/Anatomia: A Fixação da Coluna Supera o Segmento de Quadril

As fraturas de quadril capturaram 27,58% da receita de 2025, mas a fixação da coluna registra o CAGR mais forte de 8,35%. Os sistemas de parafuso pedicular projetados para inserção percutânea reduzem a perda de sangue em 65% e encurtam as internações para 23 horas, tornando-os adequados para centros cirúrgicos ambulatoriais. As placas de bloqueio volar para fraturas do rádio distal migram os pacientes para a mobilização imediata do punho, reduzindo os cronogramas de reabilitação. A participação do mercado de dispositivos de osteossíntese para hardware de coluna deve atingir 19% até 2031, à medida que a prevalência de fraturas por compressão vertebral aumenta entre as coortes em envelhecimento.

A tecnologia de fixação de quadril continua evoluindo por meio de hastes cefalomedulares com lâminas helicoidais que reduzem as falhas relacionadas ao implante no osso osteoporótico. As fraturas periprotéticas ao redor dos implantes totais de joelho acrescentam demanda incremental por placas de fêmur distal, reforçando portfólios anatômicos diversificados. Os sistemas de mini-fragmentos para mão e pé representam itens de baixo valor individualmente, mas cumulativamente entregam quase USD 700 milhões em receita anual, tornando-os nichos valiosos para fornecedores especializados.

Por Usuário Final: Os Centros Cirúrgicos Ambulatoriais Capturam Participação dos Hospitais

Os hospitais ainda respondem por 64,25% da receita por usuário final, mas os centros cirúrgicos ambulatoriais avançam a um CAGR de 9,24% à medida que o CMS aprova procedimentos adicionais de fratura para reembolso no mesmo dia. A redução das taxas de instalação, os tempos de procedimento mais curtos e as consolidações por capital privado energizam a mudança. O tamanho do mercado de dispositivos de osteossíntese proveniente dos centros cirúrgicos ambulatoriais poderá superar USD 5,1 bilhões até 2031 se o momentum atual persistir. Os hospitais permanecem indispensáveis para casos de politrauma e com alta comorbidade, sustentando volumes em massa para dispositivos de alta complexidade.

As clínicas especializadas em ortopedia crescem 6,8% ao ano, impulsionadas por modelos integrados de propriedade de cirurgiões que capturam tanto as margens profissionais quanto as de instalação. Os centros militares e acadêmicos apoiam a adoção precoce de implantes inteligentes por meio de ensaios financiados por subsídios que alimentam evidências nos dossiês de aprovação. O cenário de usuários, portanto, exige linhas de produtos em camadas que abrangem configurações premium, de valor e de grau de pesquisa.

Análise Geográfica

A América do Norte reteve 34,67% da receita em 2025, apoiada pela penetração de 54% do Medicare Advantage e pelos incentivos de pagamento agrupado que valorizam a fixação durável. O Canadá pilota a aquisição baseada em valor, reduzindo os gastos com implantes em 18% em Ontário por meio de acordos de fornecimento plurianuais. Os programas de trauma transfronteiriços do México impulsionam a demanda por implantes nos estados fronteiriços. O tamanho do mercado de dispositivos de osteossíntese na América do Norte deve atingir USD 5,9 bilhões até 2031.

A Ásia-Pacífico entrega o maior CAGR de 9,13%. A China registrou 2,8 milhões de cirurgias de fixação em 2025, com as atualizações de hospitais municipais sob a iniciativa China Saudável 2030 fornecendo a maior parte do volume incremental. A expansão do reembolso do Ayushman Bharat da Índia impulsiona a demanda por placas de aço inoxidável, enquanto o Japão aproveita sua via rápida Sakigake para acelerar as aprovações de placas de bloqueio. A cobertura de seguro da Coreia do Sul para bioabsorvíveis pediátricos estimula parcerias regionais com fornecedores, e o alinhamento da TGA da Austrália com a FDA reduz o atraso regulatório, atraindo novos lançamentos para o sul.

A Europa enfrenta a redução de SKUs impulsionada pelo Regulamento de Dispositivos Médicos; a Alemanha relatou uma queda de 12% nas faixas de placas de trauma disponíveis. A França agora exige dossiês de custo-efetividade para implantes premium, retardando a adoção de dispositivos bioabsorvíveis e inteligentes. O Reino Unido centraliza as aquisições para obter cortes de preço de 25% nos contratos do NHS. O Oriente Médio e África e a América do Sul mostram crescimento devido à expansão do atendimento a traumas financiada pelo Estado e à capacidade de fabricação regional.

Cenário Competitivo

O mercado é de concentração moderada. A fábrica de USD 120 milhões da Stryker em Suzhou localiza a produção de placas de titânio, protegendo contra riscos cambiais e de frete. A aquisição em 2025 pela Zimmer Biomet de um portfólio europeu de implantes de magnésio amplia seu pipeline de bioabsorvíveis. A DePuy Synthes prototipou uma haste intramedular habilitada por Bluetooth que obteve a designação de avanço da FDA, posicionando a Johnson & Johnson para a liderança precoce em implantes inteligentes.

A aquisição da NuVasive pela Globus Medical em 2024 forjou uma participação de 18% em parafusos pediculares, intensificando a rivalidade em hardware de coluna. Os especialistas regionais na China e na Índia exploram a manufatura aditiva para oferecer implantes específicos para o paciente a um custo 40% menor, uma vantagem em licitações sensíveis ao preço. As concessões de patentes para ligas de magnésio e zinco subiram 34% em 2025, refletindo um aumento na pesquisa e desenvolvimento de metais degradáveis. No geral, os titulares defendem posições por meio da integração vertical da cadeia de suprimentos e de pegadas de fabricação geográfica, enquanto os disruptores aproveitam as vias regulatórias aceleradas e evidências clínicas de nicho para capturar segmentos emergentes.

Líderes do Setor de Dispositivos de Osteossíntese

Stryker Corporation

Smith & Nephew plc

B. Braun Melsungen AG

Johnson & Johnson Services LLC

Zimmer Biomet Holdings

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A subsidiária da Spineway, Spine Innovations, obteve a aprovação da GMED para sua nova linha de produção de próteses ESP, garantindo capacidade contínua de fornecimento.

- Junho de 2025: A Smith + Nephew lançou o pino tibial TRIGEN MAX, o primeiro sistema específico por lado que oferece trajetórias de parafuso anatômicas com opções sem cabeça.

- Fevereiro de 2025: A Bioretec obteve a marcação CE para o portfólio de Parafusos de Trauma RemeOs, abrindo imediatamente a distribuição europeia para indicações em adultos e pediátricas.

Escopo do Relatório Global do Mercado de Dispositivos de Osteossíntese

Os dispositivos de osteossíntese são definidos como implantes cirúrgicos especializados, tipicamente feitos de metal, como placas, parafusos, hastes, pinos e fios, projetados para alinhar, estabilizar e unir fragmentos ósseos após fraturas ou osteotomias. Esses dispositivos fornecem estabilidade mecânica para facilitar a cicatrização óssea mais rápida e a recuperação funcional.

O Relatório do Mercado de Dispositivos de Osteossíntese é segmentado por Tipo de Dispositivo, Material, Tipo de Fratura/Anatomia, Usuário Final e Geografia. Por Tipo de Dispositivo, o mercado é segmentado em Fixação Interna e Fixação Externa. Por Material, o mercado é segmentado em Não Degradável, Degradável/Bioabsorvível e Composto/Híbrido. Por Tipo de Fratura/Anatomia, o mercado é segmentado em Quadril, Joelho, Coluna, Ombro, Antebraço, Mão, Pé e Outros. Por Usuário Final, o mercado é segmentado em Hospitais, Clínicas Especializadas em Ortopedia, Centros Cirúrgicos Ambulatoriais e Outros. Por Geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências nas principais regiões globalmente. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Fixação Interna | Placas e Parafusos |

| Fios e Pinos | |

| Hastes e Pinos Intramedulares | |

| Dispositivos de Fixação da Coluna | |

| Fixação Externa | Estruturas de Fixação de Fraturas (unilateral / bilateral) |

| Fixadores Circulares (Ilizarov, Taylor Spatial) | |

| Fixadores Híbridos (combinações de anel e barra) | |

| Fixadores Externos Dinâmicos (articulados, com articulação) | |

| Sistemas de Alongamento Ósseo |

| Não Degradável | Ligas de Aço Inoxidável |

| Ligas de Titânio e Ti-6Al-4V | |

| Ligas de Cobalto-Cromo | |

| Polímeros de PEEK | |

| Compósitos de CFR-PEEK | |

| Degradável / Bioabsorvível | Polímeros (PLA, PGA, PLGA, PCL) |

| Ligas à Base de Magnésio | |

| Ligas à Base de Zinco (Zn-Mg, Zn-Cu) | |

| Materiais Compostos / Híbridos | Compósitos de Biocerâmica e Polímero |

| Compósitos Reabsorvíveis Reforçados com Fibra |

| Quadril |

| Joelho / Fêmur Distal e Tíbia Proximal |

| Coluna |

| Ombro e Braço Superior |

| Antebraço e Punho |

| Mão e Dedos |

| Pé |

| Outros |

| Hospitais |

| Clínicas Especializadas em Ortopedia |

| Centros Cirúrgicos Ambulatoriais |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Dispositivo | Fixação Interna | Placas e Parafusos |

| Fios e Pinos | ||

| Hastes e Pinos Intramedulares | ||

| Dispositivos de Fixação da Coluna | ||

| Fixação Externa | Estruturas de Fixação de Fraturas (unilateral / bilateral) | |

| Fixadores Circulares (Ilizarov, Taylor Spatial) | ||

| Fixadores Híbridos (combinações de anel e barra) | ||

| Fixadores Externos Dinâmicos (articulados, com articulação) | ||

| Sistemas de Alongamento Ósseo | ||

| Por Material | Não Degradável | Ligas de Aço Inoxidável |

| Ligas de Titânio e Ti-6Al-4V | ||

| Ligas de Cobalto-Cromo | ||

| Polímeros de PEEK | ||

| Compósitos de CFR-PEEK | ||

| Degradável / Bioabsorvível | Polímeros (PLA, PGA, PLGA, PCL) | |

| Ligas à Base de Magnésio | ||

| Ligas à Base de Zinco (Zn-Mg, Zn-Cu) | ||

| Materiais Compostos / Híbridos | Compósitos de Biocerâmica e Polímero | |

| Compósitos Reabsorvíveis Reforçados com Fibra | ||

| Por Tipo de Fratura / Anatomia | Quadril | |

| Joelho / Fêmur Distal e Tíbia Proximal | ||

| Coluna | ||

| Ombro e Braço Superior | ||

| Antebraço e Punho | ||

| Mão e Dedos | ||

| Pé | ||

| Outros | ||

| Por Usuário Final | Hospitais | |

| Clínicas Especializadas em Ortopedia | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual CAGR é esperado para os dispositivos de osteossíntese globais entre 2026 e 2031?

O segmento tem previsão de expansão a um CAGR de 7,88%, crescendo de USD 11,53 bilhões em 2026 para USD 16,85 bilhões até 2031.

Qual categoria de dispositivo tem projeção de exibir o crescimento mais rápido nos próximos cinco anos?

Os sistemas de fixação externa, impulsionados por protocolos de controle de danos em estágios e procedimentos de alongamento de membros, têm previsão de crescer a um CAGR de 9,02% até 2031.

Como as ligas bioabsorvíveis de magnésio e zinco estão remodelando as decisões de compra em ortopedia?

Essas ligas eliminam a cirurgia de remoção de implante em segundo estágio, impulsionando um CAGR de 11,45% para materiais degradáveis, especialmente em casos pediátricos e osteoporóticos onde o risco anestésico é elevado.

Por que os centros cirúrgicos ambulatoriais estão ganhando participação na fixação de fraturas?

O CMS adicionou 12 procedimentos de trauma à lista de centros cirúrgicos ambulatoriais, reduzindo as taxas de instalação para aproximadamente USD 3.200 e elevando a receita dos centros cirúrgicos ambulatoriais para um projetado USD 5,1 bilhões até 2031.

Quais riscos na cadeia de suprimentos as equipes de aquisição devem monitorar em 2026?

A volatilidade na esponja de titânio proveniente da Ucrânia e as cotas de magnésio da China continuam a pressionar os custos de insumos, com o pó de Ti-6Al-4V subindo 22% entre janeiro de 2024 e dezembro de 2025.

Página atualizada pela última vez em: