Tamanho e Participação do Mercado de Implantes Ortopédicos para Reparo de Fraturas por Osteoporose

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.60 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.90 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.33% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

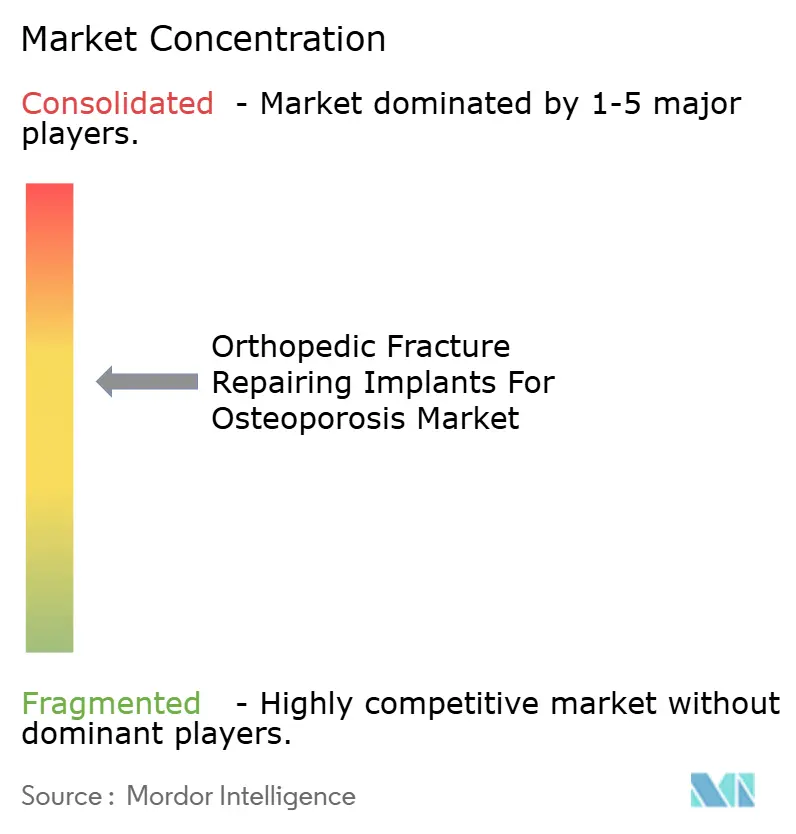

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Implantes Ortopédicos para Reparo de Fraturas por Osteoporose por Mordor Intelligence

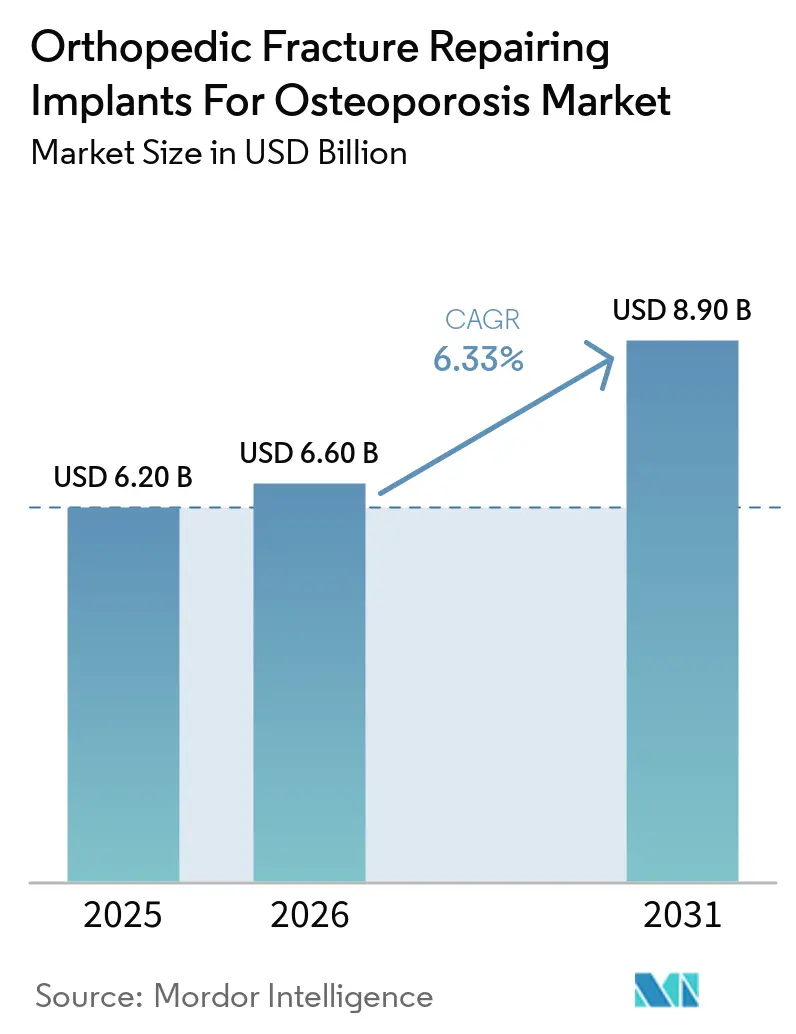

O tamanho do Mercado de Implantes Ortopédicos para Reparo de Fraturas por Osteoporose deve aumentar de 6,20 bilhões de USD em 2025 para 6,60 bilhões de USD em 2026 e atingir 8,90 bilhões de USD até 2031, crescendo a um CAGR de 6,33% no período de 2026 a 2031.

A demanda por volume continua a crescer à medida que a expectativa de vida global aumenta, os registros de fraturas por fragilidade melhoram e a aumentação vertebral minimamente invasiva passa a integrar a prática ortopédica de rotina[1]Bone Health & Osteoporosis Foundation, "Fatos e Estatísticas sobre Fraturas," BONEHEALTHANDOSTEOPOROSIS.ORG. Os hospitais estão sob pressão para operar dentro de pacotes DRG fixos, de modo que os fornecedores capazes de comprovar menor tempo de sala cirúrgica ou menos revisões estão obtendo concessões de preço em vez de cortes generalizados. Centros de trauma especializados estão agora contornando as cadeias de suprimentos hospitalares e adquirindo diretamente dos fornecedores, acelerando a migração de implantes premium para canais de maior margem. Simultaneamente, os pagadores na América do Norte e na Europa Ocidental estão recompensando a cirurgia de fratura de quadril em 24 horas com bônus financeiros, mantendo a economia unitária favorável aos implantes premium mesmo com a inflação dos preços dos metais arrefecendo.

Principais Conclusões do Relatório

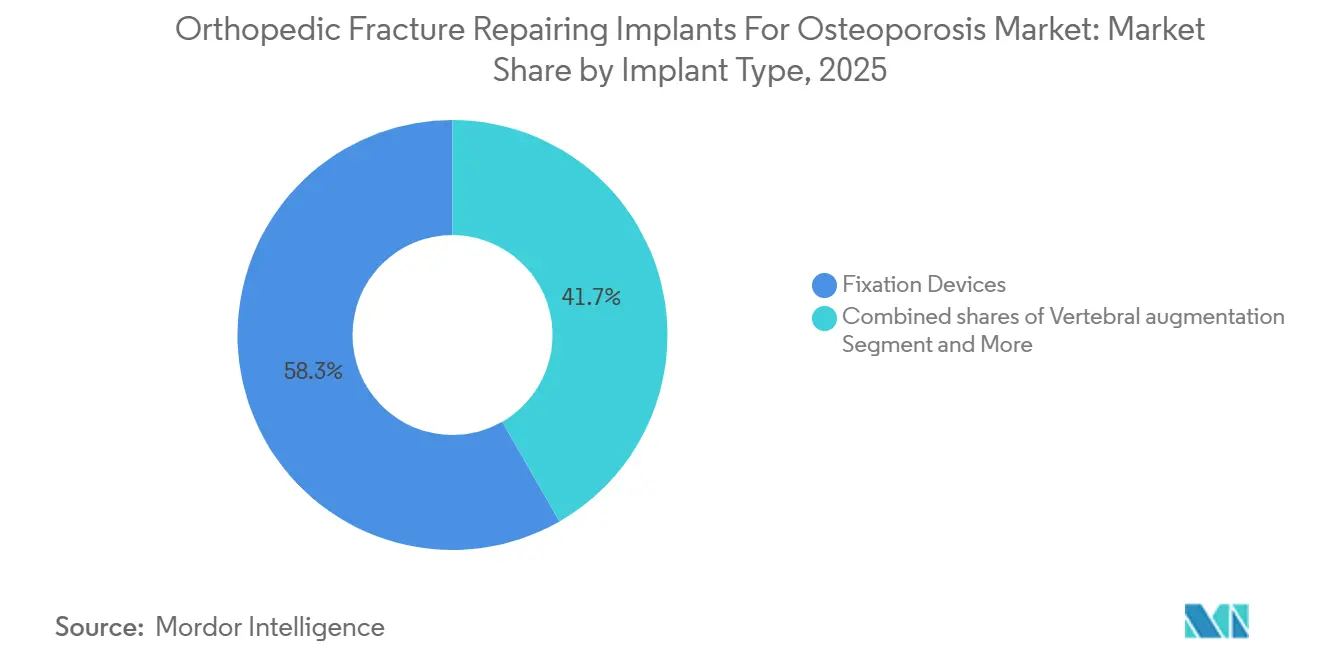

- Por tipo de implante, os dispositivos de fixação lideraram com 58,30% dos implantes ortopédicos para reparo de fraturas no mercado de osteoporose em 2025. No entanto, a aumentação vertebral deve registrar um CAGR de 6,76% até 2031.

- Por sítio de fratura, as fraturas por compressão vertebral avançam a um CAGR de 6,95% até 2031. Enquanto isso, o quadril/fêmur proximal liderou com 38,63% de participação de mercado em 2025.

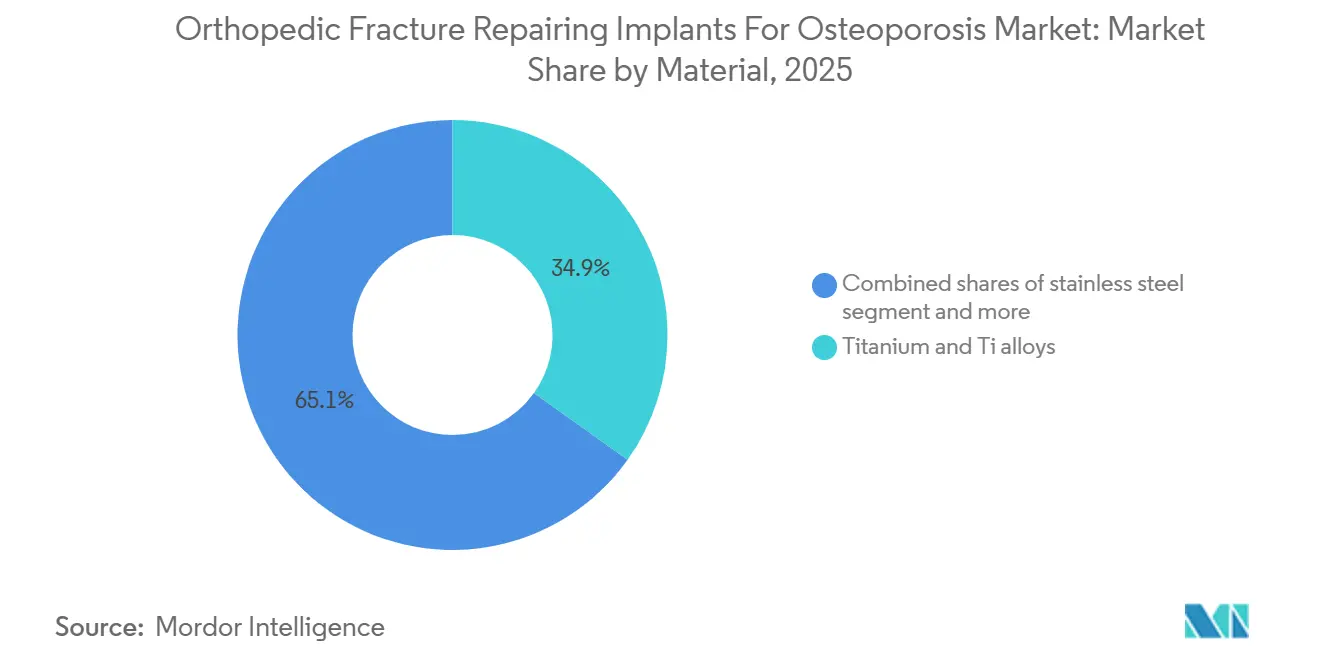

- Por material, o titânio representou 34,86% da participação de mercado de implantes ortopédicos para reparo de fraturas em 2025. No entanto, os polímeros reforçados com PEEK e fibra de carbono avançam a um CAGR de 7,03%.

- Por usuário final, os centros ortopédicos especializados crescem a um CAGR de 7,14% até 2031. Enquanto isso, os hospitais lideraram com 57,18% de participação de mercado em 2025.

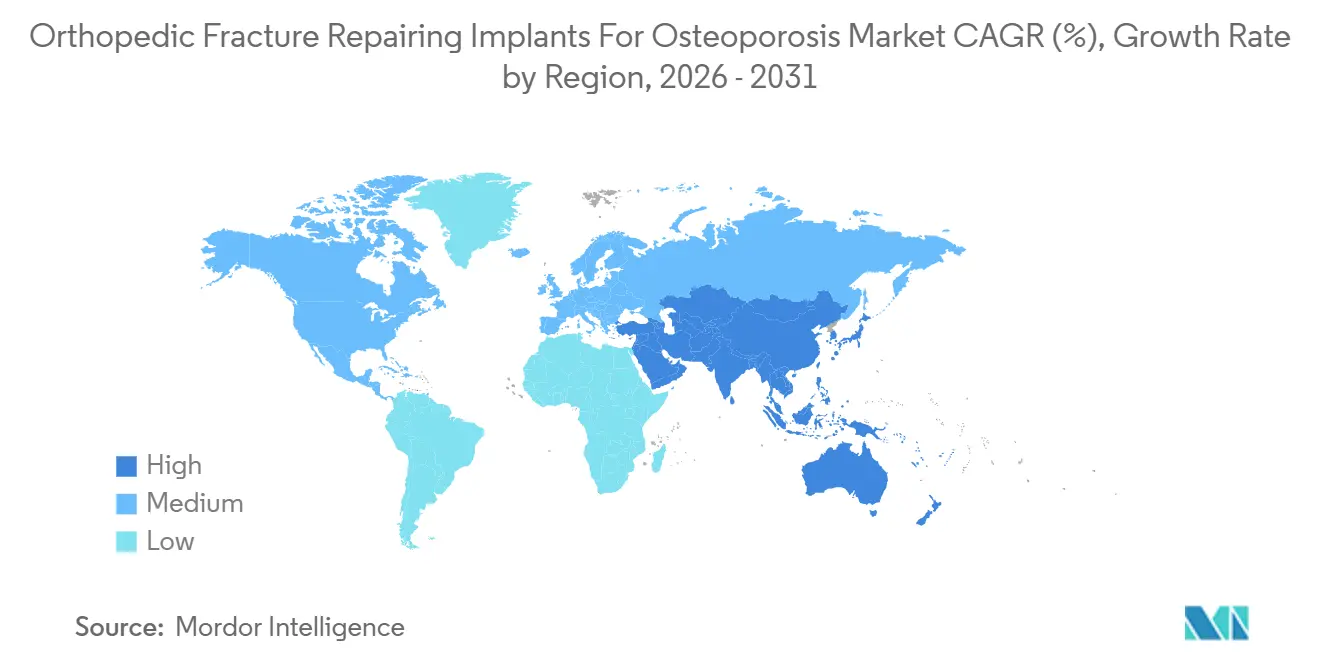

- Geograficamente, a América do Norte representou 43,18% do mercado, mas a Ásia-Pacífico deve crescer 6,95% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Implantes Ortopédicos para Reparo de Fraturas por Osteoporose

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Envelhecimento populacional e crescente carga de fraturas por fragilidade | +1.8% | Japão, Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Adoção de aumentação vertebral minimamente invasiva | +1.3% | América do Norte, Europa, centros urbanos da APAC | Médio prazo (2 a 4 anos) |

| Avanços na tecnologia de fixação para osso osteoporótico | +1.1% | Global, liderado pela América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Reembolso favorável para cirurgia precoce de fratura de quadril | +0.9% | América do Norte, Europa Ocidental | Curto prazo (≤ 2 anos) |

| Serviços de Ligação de Fraturas ampliando a captação cirúrgica | +0.7% | Europa, Austrália, Canadá | Médio prazo (2 a 4 anos) |

| Fixação com cimento aumentado expandindo indicações | +0.5% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento Populacional e Crescente Carga de Fraturas por Fragilidade

As fraturas por fragilidade já ultrapassam 2 milhões de episódios anuais nos Estados Unidos, e cada fratura de quadril carrega uma mortalidade em um ano superior a 20%, com custos diretos em torno de USD 40.000. O Japão registra 180.000 fraturas de quadril por ano, enquanto 29,1% de seus cidadãos têm pelo menos 65 anos[2]Departamento de Estatística do Japão, "Estimativas Populacionais por Idade e Sexo," STAT.GO.JP. Uma auditoria hospitalar de 2024 no nordeste da China mostrou que as fraturas de quadril representaram um número significativo do total de fraturas osteoporóticas e revelou que menos de 9% dos pacientes receberam medicamentos anti-osteoporóticos posteriormente, criando as condições para refraturas. Esses números confirmam a demanda demograficamente "consolidada" por implantes ortopédicos para reparo de fraturas por osteoporose, mas também destacam o desafio de engenharia de ancorar implantes com segurança em ossos que perderam densidade estrutural.

Adoção de Aumentação Vertebral Minimamente Invasiva

A diretriz clínica de 2025 da Sociedade Norte-Americana de Coluna endossa a aumentação vertebral após 4 a 6 semanas de tratamento conservador sem sucesso, alinhando a política dos pagadores com a preferência clínica[3]Sociedade Norte-Americana de Coluna, "Diretriz de Prática Clínica sobre Aumentação Vertebral," SPINE.ORG. Sistemas como o DFINE StabiliT MX da Merit Medical utilizam osteótomos direcionáveis e PMMA de alta viscosidade para reduzir as taxas de extravasamento, enquanto o SpineJack da Stryker, com aprovação da FDA, eleva o platô vertebral com até 1.000 N de força antes do preenchimento com cimento. Como o procedimento é percutâneo e dura menos de 40 minutos, está rapidamente migrando para centros cirúrgicos ambulatoriais, onde a economia média para os pagadores é de USD 2.602 por caso e o tempo de bloco em dias úteis é abundante.

Avanços na Tecnologia de Fixação para Osso Osteoporótico

Parafusos fenestrados que permitem injeção de cimento in situ, hastes cefalomedulares com lâmina helicoidal que comprimem o osso esponjoso e placas de bloqueio ajustadas para ancoragem em córtex de baixa densidade estão reescrevendo a biomecânica da fixação. Uma metanálise de 2024 sobre fraturas do úmero proximal mostrou que os parafusos com cimento aumentado reduziram à metade a taxa de afrouxamento em comparação com as placas convencionais. Placas de PEEK radiolucentes, como o Carbostick da CarboFix, permitem que os cirurgiões verifiquem a redução por TC sem artefato metálico, e os compósitos bioabsorvíveis aprovados pela FDA em 2023 eliminam a necessidade de remoção de hardware em pacientes frágeis.

Reembolso Favorável e Vias de Cuidado para Cirurgia Precoce de Fratura de Quadril

Os sistemas de pagamento da América do Norte e do Reino Unido agora penalizam atrasos, recompensando financeiramente os hospitais quando a cirurgia ocorre dentro de 24 a 36 horas. O CMS manteve os pagamentos adicionais intensivos em dispositivos em seu Cronograma de Honorários Médicos de 2025, permitindo que os fabricantes obtenham prêmios por implantes que reduzem o tempo operatório ou diminuem as transfusões. A Tarifa de Melhores Práticas do Reino Unido reduziu a mortalidade em 30 dias para 6,1% em 2023, ao associar cirurgia rápida ao co-gerenciamento ortogerátrico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Controvérsia de evidências e cobertura variável dos pagadores | -0.6% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Extravasamento de cimento e riscos de segurança perioperatória | -0.4% | Global | Médio prazo (2 a 4 anos) |

| Licitações hospitalares e pressão de custo DRG | -0.5% | Europa, Ásia-Pacífico, Global | Curto prazo (≤ 2 anos) |

| Subdiagnóstico de fraturas vertebrais | -0.3% | Economias de baixa e média renda | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Controvérsia de Evidências e Cobertura Variável dos Pagadores para Aumentação Vertebral

Ensaios clínicos controlados por placebo iniciais mostraram benefício limitado em comparação com procedimentos simulados, de modo que vários planos regionais dos EUA ainda exigem evidências de imagem avançada de uma fissura vertebral antes de autorizar o tratamento. As negações obrigam os consultórios a gastar tempo administrativo com recursos, desacelerando o crescimento dos procedimentos em consultórios de menor margem. Os fabricantes estão, portanto, financiando grandes registros pós-comercialização para produzir as evidências do mundo real que os pagadores exigem.

Extravasamento de Cimento e Riscos de Segurança Perioperatória

Uma revisão sistemática de 2024 situou a incidência de extravasamento de PMMA entre 8,6% e 41% para vertebroplastia e entre 7% e 20% para cifoplastia, com 5,2% tornando-se sintomáticos e ocasionalmente causando êmbolos pulmonares potencialmente fatais. Os fornecedores agora combinam cimento de alta viscosidade com pistolas de entrega com sensor de pressão, mas os cortes de reembolso no Sistema de Pagamento Prospectivo Ambulatorial dos EUA de 2024 reduziram os pagamentos por pacote, deixando menos recursos para financiar esses acessórios de segurança premium.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Implante: Sistemas Vertebrais Superam a Fixação Tradicional

Os sistemas de aumentação vertebral devem registrar um CAGR de 6,76% até 2031. Os dispositivos de fixação geraram 58,30% da receita de 2025, mas agora enfrentam concorrência genérica em placas e hastes. Os kits de cimento permanecem a menor fatia, mas se beneficiam da migração para hardware fenestrado e cimentos de fosfato de cálcio.

Os cirurgiões estão exigindo implantes expansíveis que restaurem a altura e utilizem volumes menores de cimento, abrindo espaço para precificação diferenciada. A aprovação pela FDA do Catalyft PTC da Medtronic para aplicações tibiais sugere expansão além da coluna vertebral. Os fornecedores que harmonizam dispositivos de entrega, cartuchos de PMMA e parafusos fenestrados em um único kit estão conquistando a preferência dos comitês de compras por soluções integradas.

Nota: Participações de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Sítio de Fratura: Fraturas por Compressão Vertebral Ganham Visibilidade Diagnóstica

As fraturas de quadril e fêmur proximal ainda representaram 38,63% da receita em 2025, pois os protocolos de pronto-socorro garantem intervenção cirúrgica quase universal. No entanto, as fraturas por compressão vertebral registraram o crescimento mais rápido, com um CAGR de 6,95%, à medida que a tomografia computadorizada oportunista e os Serviços de Ligação de Fraturas evidenciam deformidades em cunha silenciosas. A participação de mercado de implantes ortopédicos para reparo de fraturas por osteoporose nos casos vertebrais deve aumentar significativamente até 2031.

A prática no rádio distal está migrando para placas volares de baixo perfil, permitindo movimento imediato do punho, enquanto o manejo do úmero proximal está adotando parafusos com cimento aumentado após dados randomizados confirmarem menor colapso em varo. Parafusos minimamente invasivos guiados por navegação tornam agora possível a fixação pélvica em octogenários frágeis, expandindo um nicho que antes recorria ao repouso no leito.

Por Material: PEEK e Bioabsorvíveis Desafiam a Hegemonia do Titânio

O titânio manteve uma participação de receita de 34,86% em 2025, mas as placas, hastes e gaiolas de PEEK crescem 7,03% ao ano, pois os departamentos de radiologia preferem imagens sem artefatos. A participação de mercado de implantes ortopédicos para reparo de fraturas por osteoporose do PEEK deve ultrapassar USD 1,4 bilhão até 2031. O aço inoxidável está cedendo espaço nos mercados ocidentais, mas mantendo sua posição em segmentos orientados ao valor no Sul da Ásia. Os parafusos de liga de magnésio que se reabsorvem completamente em 12 a 18 meses proporcionam mitigação de infecção em tornozelos diabéticos e obtiveram a marcação CE em janeiro de 2025. Como nenhum material único atende a todas as indicações, os fornecedores agora oferecem menus de múltiplos materiais e cirurgiões de treinamento para orientar os algoritmos de seleção.

Nota: Participações de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Usuário Final: Centros Especializados Capturam Casos Complexos

Os hospitais responderam por 57,18% dos gastos de 2025 ao absorver traumas agudos, mas os centros ortopédicos especializados avançam 7,14% ao ano. Os centros cirúrgicos ambulatoriais já realizam quase 40.000 artroplastias totais de joelho e estão adicionando reparos percutâneos de fraturas sob anestesia local. Para os fornecedores, um canal bifurcado exige kits simplificados de uso único para centros cirúrgicos ambulatoriais orientados ao custo e implantes premium integrados à robótica para centros especializados que buscam inovação.

Análise Geográfica

A América do Norte gerou 43,18% da receita global em 2025, impulsionada pelo pagamento separado do Medicare para procedimentos intensivos em dispositivos. A Ásia-Pacífico é o motor de crescimento, com um CAGR de 7,5% até 2031, à medida que China e Índia ampliam a infraestrutura de trauma. A Europa se beneficia de redes integradas de prevenção secundária que encaminham pacientes com fraturas por fragilidade a cirurgiões a uma taxa 20 a 30 pontos acima dos sistemas minimamente organizados.

A América do Sul e o Oriente Médio estão atrás, mas os governos do CCG estão financiando centros de excelência ortopédica, e a coorte urbana envelhecida do Brasil está impulsionando a demanda por hastes de quadril. A participação de mercado de implantes ortopédicos para reparo de fraturas por osteoporose na Ásia-Pacífico deve aumentar significativamente até 2031.

Cenário Competitivo

Johnson & Johnson (DePuy Synthes), Stryker, Zimmer Biomet e Medtronic detiveram coletivamente a maioria da receita de 2025, conferindo ao setor uma concentração moderada. Todos os quatro alinham seus roteiros de produtos em torno de três pilares: robótica, implantes expansíveis cimentáveis e kits de portfólio cruzado. O ExcelsiusGPS da Globus Medical ultrapassou 200.000 posicionamentos cumulativos de parafusos até setembro de 2024, evidenciando o efeito multiplicador na fixação guiada por navegação. A Stryker adquiriu a Vexim para assegurar sua tecnologia SpineJack, enquanto a atualização do Rosa Knee da Zimmer Biomet agora aborda fraturas com consolidação viciosa. Os concorrentes chineses Weigao e Double Medical já controlam participação de mercado doméstico de dois dígitos em hospitais de Nível 2 por meio de preços mais baixos e maior agilidade em licitações públicas. Disruptores como OSSIO e Bioretec visam nichos bioabsorvíveis que os grandes players de metal ignoraram, e a Merit Medical promove cânulas de cimento direcionáveis que reduzem o extravasamento. Com o EU-MDR enrijecendo os requisitos de evidências pós-comercialização, empresas pequenas e especializadas devem ampliar seus orçamentos regulatórios ou licenciar sua tecnologia para parceiros maiores.

Líderes do Setor de Implantes Ortopédicos para Reparo de Fraturas por Osteoporose

Johnson & Johnson

Stryker Corporation

Zimmer Biomet Holdings, Inc

Medtronic Plc

Globus Medical

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: O Centro de Inovação Ortopédica da Universidade de Utah recebeu aprovação da FDA para seu Sistema CoAptix S 7,5 mm.

- Janeiro de 2025: A Stryker anunciou a proposta de desinvestimento de seu negócio de coluna vertebral, sinalizando um reposicionamento estratégico de seu portfólio ortopédico.

- Janeiro de 2025: A Zimmer Biomet firmou um acordo para adquirir a Paragon 28, movimento destinado a fortalecer seu portfólio de pé e tornozelo, uma área de alto crescimento para o tratamento de fraturas osteoporóticas.

Escopo do Relatório do Mercado Global de Implantes Ortopédicos para Reparo de Fraturas por Osteoporose

De acordo com o escopo do relatório, os implantes ortopédicos para reparo de fraturas osteoporóticas são dispositivos médicos especializados projetados para fornecer estabilidade mecânica imediata e promover a cicatrização em ossos que se tornaram frágeis e finos devido à baixa densidade mineral óssea. Como o osso osteoporótico frequentemente carece de integridade estrutural para sustentar o hardware tradicional, os cirurgiões utilizam com frequência placas e parafusos de bloqueio, que criam uma construção de ângulo fixo que não depende exclusivamente do osso circundante para ancoragem.

O Mercado de Implantes Ortopdicos para Reparo de Fraturas por Osteoporose é segmentado por tipo de implante, local da fratura, material, usuários finais e geografia. Por tipo de implante, o mercado é segmentado em dispositivos de fixação, aumento vertebral e kits de entrega e aumento de cimento. Por local da fratura, o mercado é segmentado em quadril/fêmur proximal (intertrocantérico, colo do fêmur, subtrocantérico), fraturas de compressão vertebral (torácica/lombar), rádio distal (Colles/Smith), úmero proximal, fraturas do anel pélvico e acetabulares em idosos, tíbia proximal e fraturas do tornozelo. Por material, o mercado é segmentado em titânio e ligas de Ti, aço inoxidável, ligas de cobalto-cromo, polímeros bioabsorvíveis (PLLA/PGA), polímeros reforçados com PEEK e fibra de carbono, cimento ósseo de PMMA, cimentos de fosfato de cálcio/sulfato de cálcio. Por usuários finais, o mercado é segmentado em hospitais (cuidados agudos), centros cirúrgicos ambulatoriais e centros especializados em ortopedia e coluna.

Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões do mundo. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Dispositivos de Fixação |

| Aumentação Vertebral |

| Kits de Entrega e Aumentação de Cimento |

| Quadril/Fêmur Proximal (Intertrocantérico, Colo do Fêmur, Subtrocantérico) |

| Fraturas por Compressão Vertebral (Torácica/Lombar) |

| Rádio Distal (Colles/Smith) |

| Úmero Proximal |

| Fraturas do Anel Pélvico e Acetabulares em Idosos |

| Tíbia Proximal |

| Fraturas de Tornozelo |

| Titânio e Ligas de Ti |

| Aço Inoxidável |

| Ligas de Cobalto-Cromo |

| Polímeros Bioabsorvíveis (PLLA/PGA) |

| Polímeros Reforçados com PEEK e Fibra de Carbono |

| Cimento Ósseo de PMMA |

| Cimentos de Fosfato de Cálcio/Sulfato de Cálcio |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais (ASCs) |

| Outros Usuários Finais (Centros Ortopédicos e de Coluna Especializados) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Implante | Dispositivos de Fixação | |

| Aumentação Vertebral | ||

| Kits de Entrega e Aumentação de Cimento | ||

| Por Sítio de Fratura | Quadril/Fêmur Proximal (Intertrocantérico, Colo do Fêmur, Subtrocantérico) | |

| Fraturas por Compressão Vertebral (Torácica/Lombar) | ||

| Rádio Distal (Colles/Smith) | ||

| Úmero Proximal | ||

| Fraturas do Anel Pélvico e Acetabulares em Idosos | ||

| Tíbia Proximal | ||

| Fraturas de Tornozelo | ||

| Por Material | Titânio e Ligas de Ti | |

| Aço Inoxidável | ||

| Ligas de Cobalto-Cromo | ||

| Polímeros Bioabsorvíveis (PLLA/PGA) | ||

| Polímeros Reforçados com PEEK e Fibra de Carbono | ||

| Cimento Ósseo de PMMA | ||

| Cimentos de Fosfato de Cálcio/Sulfato de Cálcio | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais (ASCs) | ||

| Outros Usuários Finais (Centros Ortopédicos e de Coluna Especializados) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado dos implantes ortopédicos para reparo de fraturas por osteoporose em 2031?

O mercado está a caminho de atingir USD 8,9 bilhões até 2031, expandindo-se a um CAGR de 6,33% de 2026 a 2031.

Qual segmento de implantes está crescendo mais rapidamente?

Os sistemas de aumentação vertebral avançam a um CAGR de 6,76% até 2031, à medida que os implantes expansíveis e os cimentos de alta viscosidade ganham preferência.

Por que os implantes de PEEK e fibra de carbono estão ganhando participação?

Os cirurgiões preferem materiais radiolucentes para TC e ressonância magnética pós-operatórias, e esses polímeros mitigam o blindamento de tensão em osso osteopênico.

Qual região oferece a maior oportunidade de crescimento?

A Ásia-Pacífico deve crescer a um CAGR de 7,5% até 2031, impulsionada pela rápida urbanização, envelhecimento demográfico e expansão da capacidade ortopédica privada.

Página atualizada pela última vez em: