Tamanho e Participação do Mercado de Dispositivos de Sutura Endoluminal

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

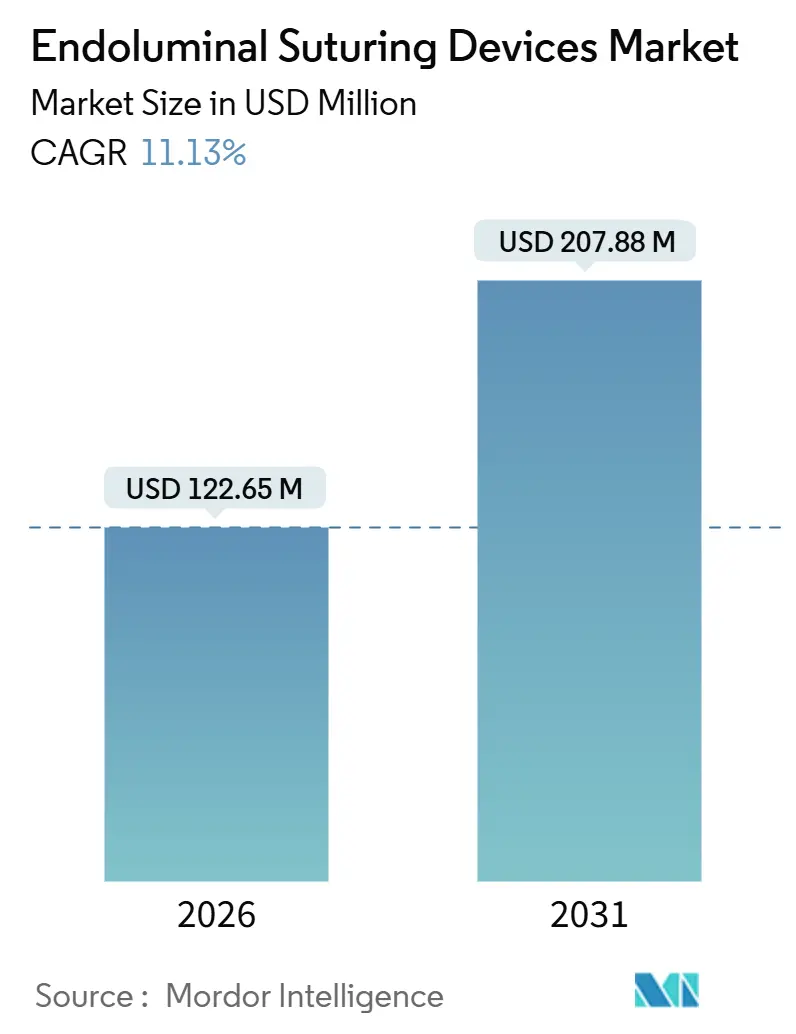

| Tamanho do Mercado (2026) | 122.65 Milhões de dólares |

| Tamanho do Mercado (2031) | 207.88 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.13% CAGR |

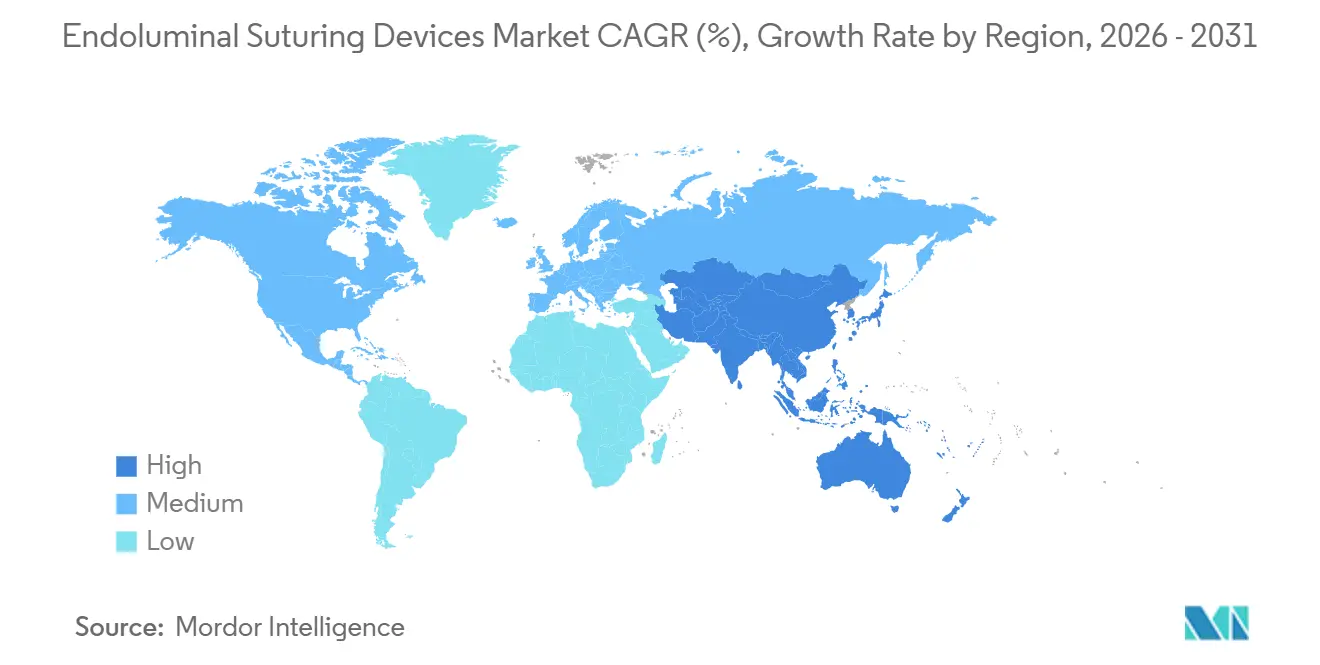

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

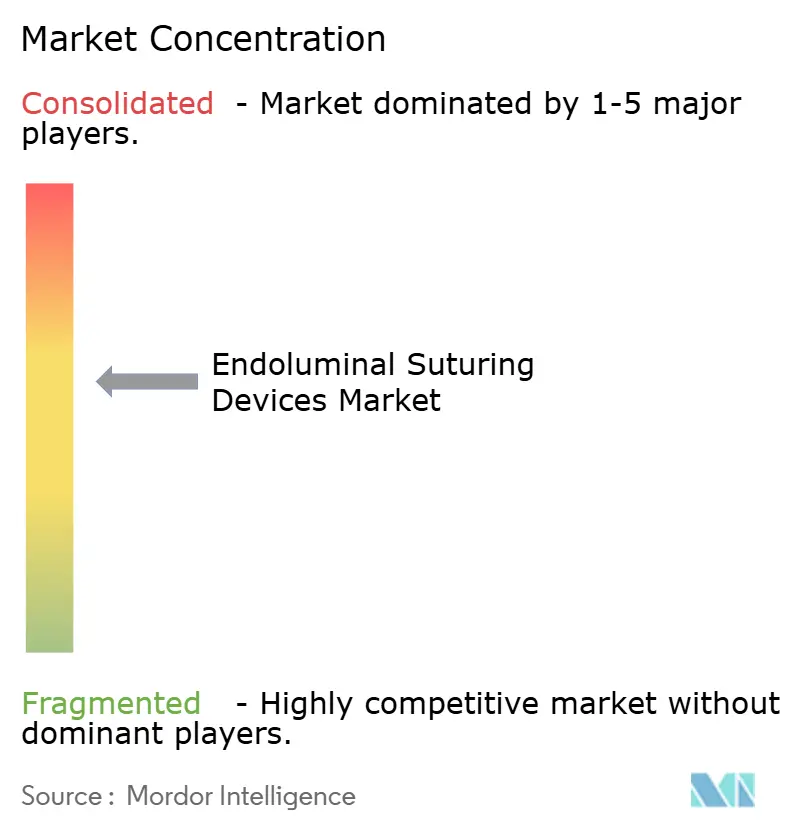

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Sutura Endoluminal por Mordor Intelligence

O tamanho do Mercado de Dispositivos de Sutura Endoluminal é estimado em USD 122,65 milhões em 2026 e deve atingir USD 207,88 milhões até 2031, a um CAGR de 11,13% durante o período de previsão (2026-2031).

O impulso decorre da crescente prevalência da obesidade, da preferência dos sistemas de saúde por cuidados sem incisão e da integração constante de orientação robótica e de inteligência artificial nos fluxos de trabalho de sutura. Os sistemas descartáveis já dominam as salas de procedimentos, as plataformas automatizadas estão se expandindo rapidamente e as agências regulatórias aprovaram múltiplas indicações bariátricas e antirrefluxo nas principais regiões, reduzindo as barreiras de adoção. A robótica com retroalimentação de força, o registro de casos baseado em nuvem e o reconhecimento de tecidos orientado por inteligência artificial estão comprimindo as curvas de aprendizado, enquanto os modelos de atendimento ambulatorial direcionam o volume de procedimentos das salas cirúrgicas hospitalares para os centros ambulatoriais. Ao mesmo tempo, os caminhos de reembolso permanecem irregulares, a pressão da farmacoterapia com agonistas do receptor GLP-1 paira no horizonte e os selantes bioadesivos introduzem risco de substituição, moldando coletivamente a disciplina de preços e a estratégia de margem no mercado de dispositivos de sutura endoluminal.

Principais Conclusões do Relatório

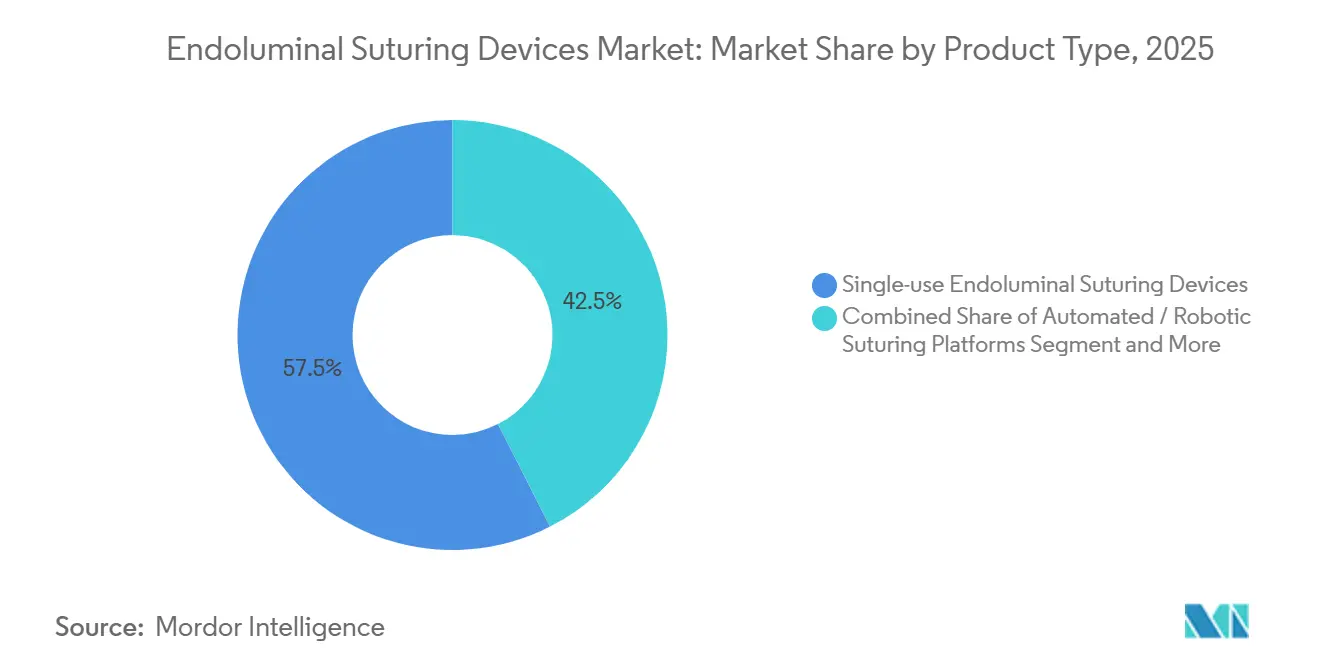

- Por categoria de produto, os sistemas de uso único lideraram com 57,55% da participação do mercado de dispositivos de sutura endoluminal em 2025. As plataformas automatizadas e robóticas devem se expandir a um CAGR de 14,25% até 2031.

- Por aplicação, a cirurgia gastrointestinal comandou uma participação de 44,53% do tamanho do mercado de dispositivos de sutura endoluminal em 2025 e avança a um CAGR de 11,13% até 2031. Os procedimentos para doença do refluxo gastroesofágico têm previsão de crescimento a um CAGR de 12,85% até 2031.

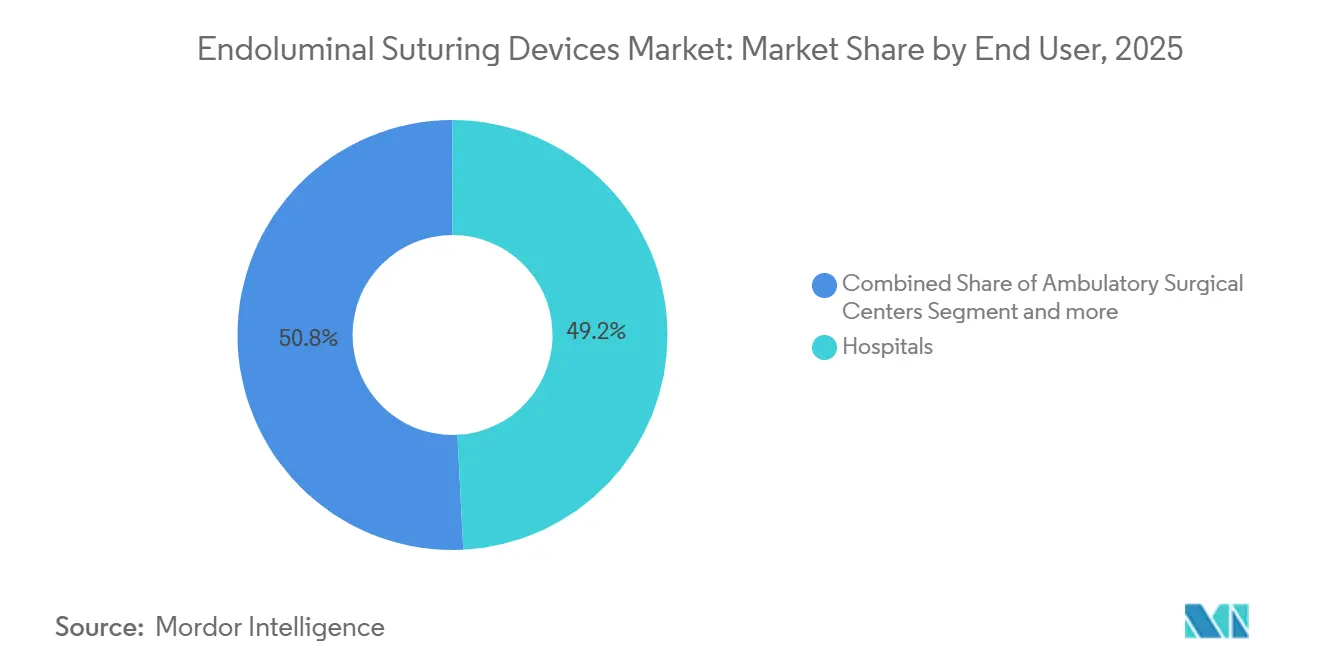

- Por usuário final, os hospitais detiveram 49,23% da participação de receita em 2025, enquanto os centros cirúrgicos ambulatoriais registraram o maior CAGR projetado de 12,55% até 2031.

- Por geografia, a América do Norte respondeu por 41,25% da receita em 2025; a Ásia-Pacífico está posicionada para um CAGR de 13,21% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Sutura Endoluminal

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente prevalência de obesidade e distúrbios gastrointestinais | +2.8% | Global, maior na América do Norte, Oriente Médio e cidades da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção crescente de endoscopia minimamente invasiva | +2.5% | Global, liderada pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Avanços tecnológicos em robótica e inteligência artificial | +2.2% | América do Norte e Europa para P&D; Ásia-Pacífico para comercialização | Longo prazo (≥ 4 anos) |

| Reembolso favorável para gastroplastia endoscópica em manga e endoterapia para DRGE | +1.8% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Aumento na revisão endoscópica de cirurgias bariátricas malsucedidas | +1.5% | América do Norte, Europa, início na América Latina | Médio prazo (2-4 anos) |

| Programas ambulatoriais de gastroplastia endoscópica em manga em centros de saúde de varejo | +1.3% | América do Norte, Oriente Médio emergente, partes da Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Obesidade e Distúrbios Gastrointestinais

A prevalência global de obesidade continua aumentando, gerando um fluxo constante de candidatos à gastroplastia endoscópica em manga, fundoplicatura transoral e procedimentos de fechamento de defeitos. A doença do refluxo gastroesofágico afeta aproximadamente um em cada cinco adultos nas nações ocidentais, e muitos pacientes buscam alternativas aos inibidores de bomba de prótons de longo prazo, impulsionando a demanda por procedimentos. Nas regiões emergentes, a capacidade cirúrgica bariátrica permanece limitada, posicionando o mercado de dispositivos de sutura endoluminal como uma terapia de ponte essencial. Aliado a distúrbios gastrointestinais crônicos, como úlceras hemorrágicas e vazamentos anastomóticos, a população clínica endereçável está se expandindo mais rapidamente do que o crescimento da força de trabalho cirúrgica. Consequentemente, os pagadores estão analisando resultados de cinco anos que indicam perda de peso duradoura e resolução de sintomas, inclinando o cálculo de benefício-risco em favor de soluções minimamente invasivas.

Adoção Crescente de Procedimentos Endoscópicos Minimamente Invasivos

As intervenções endoscópicas estão substituindo as operações bariátricas abertas ou laparoscópicas para grupos selecionados de pacientes porque encurtam a recuperação, reduzem o risco de complicações e não deixam cicatrizes externas. O ensaio randomizado MERIT relatou uma melhora de 13,1 pontos percentuais na perda total de peso corporal aos 12 meses com a gastroplastia endoscópica em manga em comparação com a terapia de estilo de vida, enquanto os eventos graves permaneceram próximos de 2% e não ocorreram conversões cirúrgicas. As sociedades profissionais agora apoiam a gastroplastia endoscópica em manga para obesidade de classe I–II, citando análise agrupada de mais de 15.700 casos com apenas 1,25% de eventos graves. Hospitais e centros ambulatoriais estão adaptando suas salas com endoscópios de canal duplo, visualização de alta definição e sistemas avançados de sutura. O curso STAR Fundamentos de Sutura da Sociedade Americana de Endoscopia Gastrointestinal, lançado em dezembro de 2025, está ampliando a base de operadores[1]Sociedade Americana de Endoscopia Gastrointestinal, "Curso STAR Fundamentos de Sutura," asge.org. Coletivamente, essas tendências aceleram a migração de procedimentos das salas cirúrgicas para as unidades de endoscopia flexível, aumentando a utilização de equipamentos e fortalecendo o mercado de dispositivos de sutura endoluminal.

Avanços Tecnológicos em Robótica e Sutura Guiada por Inteligência Artificial

As plataformas robóticas e assistidas por inteligência artificial estão transformando a sutura manual tecnicamente exigente em uma rotina guiada digitalmente. O da Vinci 5 obteve aprovação da Administração de Alimentos e Medicamentos em março de 2024, trazendo retroalimentação de força para os efetores finais que poderiam eventualmente melhorar as plicaturas gástricas de espessura total[2]Intuitive Surgical, "Relações com Investidores e Atualizações de Produtos," intuitive.com. A Olympus investiu USD 65 milhões na Swan EndoSurgical em 2025 para desenvolver um conjunto robótico flexível visando uma oportunidade de USD 2 bilhões no mercado norte-americano até 2040. A KARL STORZ incorporou os ativos Senhance e LUNA da Asensus Surgical ao seu programa em 2024, acelerando as capacidades de cirurgia guiada por desempenho. A Boston Scientific seguiu com o OverStitch NXT, adicionando retratores controlados pelo médico e melhor articulação. Dados preliminares mostram que essas melhorias podem encurtar os tempos de procedimento, reduzir a curva de aprendizado e abrir novos alvos anatômicos, reforçando as perspectivas de crescimento de dois dígitos para o mercado de dispositivos de sutura endoluminal.

Reembolso Favorável para Gastroplastia Endoscópica em Manga e Endoterapia para DRGE

As evidências econômicas estão convencendo os pagadores de que as abordagens endoluminais economizam dinheiro em comparação com a medicação em pacientes adequados. Uma análise publicada no JAMA em 2024 constatou que a gastroplastia endoscópica em manga economizou USD 33.583 por paciente ao longo de cinco anos em comparação com a semaglutida, caso o medicamento permanecesse nos preços de tabela. O Medicare já reembolsa a fundoplicatura transoral sem incisão sob critérios definidos, fortalecendo a economia dos procedimentos. Os sistemas de saúde europeus reembolsam a gastroplastia endoscópica em manga dentro de programas estruturados de obesidade, impulsionando os volumes na Alemanha, França e países nórdicos. Ainda assim, a heterogeneidade dos pagadores persiste; a BCBS de Rhode Island classificou as terapias transorais como "não medicamente necessárias" em 2025, ilustrando a variabilidade que pode frear o impulso. A publicação sustentada de dados de durabilidade de 10 anos e comparações diretas com a terapia medicamentosa será decisiva para a expansão do mercado a longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo de capital e de procedimento | −1.2% | Global, mais agudo em mercados emergentes e centros de baixo volume | Curto prazo (≤ 2 anos) |

| Número limitado de operadores qualificados | −0.9% | Global, especialmente Ásia-Pacífico e América Latina | Médio prazo (2-4 anos) |

| Choques tarifários em ligas metálicas | −0.6% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Tendência para fechamento bioadesivo | −0.7% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital e de Procedimento dos Sistemas Avançados

Um console OverStitch deve ser combinado com endoscópios especializados, enquanto cada caso normalmente consome múltiplos hélices, grampos e suturas descartáveis que podem elevar os custos de suprimentos por procedimento acima de USD 1.000. Mercados emergentes e centros ambulatoriais de baixo volume consideram tais despesas proibitivas. Os fabricantes enfrentam custos crescentes de conformidade com esterilização à medida que a Agência de Proteção Ambiental dos Estados Unidos endurece as regras sobre óxido de etileno, potencialmente inflacionando os custos dos acessórios reprocessados. A Medtronic divulgou pressão de preços na categoria de grampeamento no exercício fiscal de 2025, destacando a intensificação da concorrência que limita a flexibilidade de precificação[3]Medtronic, "Apresentação de Resultados do Exercício Fiscal 2025," medtronic.com. Para defender a participação de mercado, os fornecedores negociam preços em pacote e descontos baseados em volume, mas o obstáculo de capital ainda retarda o lançamento de novos programas e modera a expansão do mercado de dispositivos de sutura endoluminal.

Número Limitado de Operadores Qualificados em Sutura Endoscópica

A sutura avançada exige tanto destreza cognitiva quanto manual. Os programas de treinamento globais historicamente se concentraram na endoscopia diagnóstica em vez da terapêutica, deixando muitas regiões com escassez de operadores credenciados. O curso STAR da Sociedade Americana de Endoscopia Gastrointestinal aborda a lacuna nos Estados Unidos, mas a Ásia-Pacífico e a América Latina ainda ficam atrás em centros de simulação e programas de tutoria. A fragmentação por especialidade agrava o problema; gastroenterologistas, e não cirurgiões, realizam a maioria dos casos de gastroplastia endoscópica em manga, causando sub-representação nos registros cirúrgicos e limitando a difusão entre pares. A aquisição da Asensus pela KARL STORZ visa incorporar retroalimentação háptica e orientação passo a passo nos dispositivos, reduzindo o limiar de aprendizado. Até que essas plataformas alcancem ampla implantação, a escassez de operadores limitará os volumes de procedimentos em muitos hospitais, restringindo o mercado de dispositivos de sutura endoluminal.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância do Uso Único em Meio à Aceleração das Plataformas Robóticas

Os dispositivos de uso único capturaram 57,55% da receita de 2025, refletindo as regras de controle de infecção hospitalar que desestimulam o reprocessamento e uma mudança dos fabricantes em direção a fluxos de consumíveis previsíveis. Hélices, grampos e cartuchos descartáveis frequentemente respondem pela maior parte dos gastos por caso e sustentam margens brutas atrativas no mercado de dispositivos de sutura endoluminal. Os consoles reutilizáveis enfrentam gargalos de esterilização à medida que as regras da Agência de Proteção Ambiental endurecem as emissões de óxido de etileno, elevando os custos de conformidade e direcionando os compradores para descartáveis ou kits semiautomatizados.

Paralelamente a esse aumento no consumo de descartáveis, os conjuntos totalmente automatizados e robóticos estão registrando o crescimento mais rápido, com um CAGR projetado de 14,25% até 2031, à medida que as alianças Olympus-Swan e KARL STORZ-Asensus canalizam capital para atuadores com retroalimentação de força e grampeamento guiado por visão. O OverStitch NXT da Boston Scientific mostra como melhorias incrementais — um canal auxiliar de irrigação e plicaturas maiores — prolongam a vida das plataformas manuais enquanto o mercado absorve as opções robóticas premium. Dispositivos emergentes através do endoscópio, como o EndoZip, prometem limiares de capital mais baixos ao eliminar consoles externos, potencialmente expandindo os locais endereçáveis entre hospitais comunitários e centros ambulatoriais. Ao longo do horizonte de previsão, a segmentação de produtos provavelmente se estratificará em robótica premium, endoscópios semiautomatizados de médio alcance e kits de uso único com foco em custo, cada um visando faixas de volume distintas e níveis de complexidade de casos no mercado de dispositivos de sutura endoluminal.

Por Aplicação: Cirurgia Gastrointestinal Lidera enquanto os Procedimentos para DRGE Aceleram

Os procedimentos de cirurgia gastrointestinal — incluindo gastroplastia endoscópica em manga, fechamento de defeitos e redução revisional de saída — geraram 44,53% da receita em 2025 e continuam a ancorar o tamanho do mercado de dispositivos de sutura endoluminal. Os centros bariátricos gravitam em torno da sutura porque ela permite a remodelação gástrica duradoura com menos complicações do que o grampeamento. Enquanto isso, as intervenções para doença do refluxo gastroesofágico estão em uma trajetória mais acentuada de CAGR de 12,85%, impulsionadas pelos dados TEMPO de cinco anos que mostram 86% de eliminação da regurgitação e expansões de cobertura dos pagadores para a fundoplicatura transoral.

Os pagadores comerciais permanecem divididos; a negação da BCBS de Rhode Island em 2025 contrasta com a cobertura definida do Medicare, mas as crescentes evidências de registro — 94% de sucesso clínico e 72% de normalização da exposição ácida — fortalecem o caso de reembolso. Em outros segmentos, o controle de sangramento, o reparo de vazamentos anastomóticos e o fechamento mucoso pós-dissecção endoscópica submucosa oferecem bolsões de crescimento incremental onde as suturas competem diretamente com clipes e selantes. No geral, o mix de aplicações está se deslocando para cargas de casos pesadas em doença do refluxo gastroesofágico e revisão, mas as aplicações de manga bariátrica sustentarão a liderança até 2031, apoiando a resiliência de volume em diversos ambientes de atendimento no mercado de dispositivos de sutura endoluminal.

Por Usuário Final: Hospitais Mantêm Participação enquanto os Centros Ambulatoriais Ganham Impulso

Os hospitais mantiveram 49,23% da receita global em 2025 graças aos programas bariátricos estabelecidos, às equipes multidisciplinares e aos ciclos de orçamento de capital alinhados com a aquisição de dispositivos. No entanto, os centros cirúrgicos ambulatoriais estão avançando a um CAGR de 12,55%, impulsionados pelos pagamentos neutros por local do Medicare e pela preferência dos pacientes pela alta no mesmo dia. Os centros cirúrgicos ambulatoriais aproveitam as taxas de instalação mais baixas e o agendamento simplificado para atrair pacientes de gastroplastia endoscópica em manga e fundoplicatura, ampliando a rotatividade de dispositivos.

Clínicas especializadas e provedores de saúde de varejo estão adicionando suporte nutricional de concierge e preços de pacote transparentes às ofertas de gastroplastia endoscópica em manga, descentralizando ainda mais o fluxo de pacientes dos centros terciários. Os institutos de pesquisa, embora pequenos em receita, permanecem vitais para os ensaios multicêntricos que validam a robótica de próxima geração e a orientação por inteligência artificial. Ao longo do horizonte de previsão, os hospitais ainda liderarão os casos complexos de revisão e espessura total, mas os centros cirúrgicos ambulatoriais os superarão em crescimento de volume, diversificando a base de clientes para o mercado de dispositivos de sutura endoluminal.

Análise Geográfica

A América do Norte gerou 41,25% da receita de 2025, beneficiando-se das aprovações antecipadas da Administração de Alimentos e Medicamentos, das extensas redes de treinamento em endoscopia bariátrica e do reembolso do Medicare para procedimentos selecionados antirrefluxo e bariátricos. Os sistemas de saúde da região têm a infraestrutura para integrar a robótica rapidamente, e as aquisições estratégicas — como a da Asensus pela KARL STORZ — fortalecem os pipelines de tecnologia que alimentarão a adoção futura. No entanto, a Ásia-Pacífico está no caminho para um CAGR de 13,21% até 2031. A Administração Nacional de Produtos Médicos da China aprovou o sistema Ion da Intuitive em 2024, e os reguladores japoneses aprovaram múltiplos acessórios de sutura em 2025, posicionando os líderes regionais de endoscopia para localizar as plataformas ocidentais.

A crescente demanda da classe média por cirurgia metabólica, combinada com parcerias hospitalares que co-desenvolvem currículos de treinamento, acelera a adoção. A Europa, embora modesta no crescimento geral, mantém uma base instalada sólida, apoiada pela orientação técnica unificada da Sociedade Europeia de Endoscopia Gastrointestinal e pelo reembolso financiado pelo Estado na Alemanha, França e países nórdicos. Os mercados da Europa Central e Oriental adicionam potencial de crescimento à medida que adotam a gastroplastia endoscópica em manga dentro das estratégias nacionais de obesidade. A América Latina e o Oriente Médio apresentam quadros mistos; os pagadores privados impulsionam a adoção premium nos países do Conselho de Cooperação do Golfo, enquanto os orçamentos públicos no Brasil e no México restringem o volume às áreas urbanas de alta renda. No geral, o mix geográfico se inclinará gradualmente para a Ásia-Pacífico sem deslocar a América do Norte da liderança em receita, garantindo um perfil de demanda equilibrado para o mercado de dispositivos de sutura endoluminal.

Cenário Competitivo

O mercado de dispositivos de sutura endoluminal é moderadamente concentrado. O OverStitch da Boston Scientific e o conjunto da Apollo Endosurgery ainda dominam as cargas de casos rotineiras, mas a participação está sendo corroída à medida que as multinacionais implantam robótica para se diferenciar pela facilidade de uso. O investimento da Olympus em 2025 na Swan EndoSurgical aposta na captura de um nicho de robótica de USD 2 bilhões nos Estados Unidos até 2040, capitalizando na participação global de 70% em endoscópios da empresa para semear atualizações em toda a sua frota. A KARL STORZ integrou a háptica da Senhance com seus sistemas de visualização, criando um conjunto guiado por desempenho voltado tanto para salas cirúrgicas quanto para salas de endoscopia. O da Vinci 5 da Intuitive adiciona sensação tátil que poderia se estender à endoscopia flexível, enquanto a plataforma Ion da empresa registrou quase 100.000 procedimentos globalmente em 2024, validando a demanda por fluxos de trabalho endoluminais robóticos.

Disruptores como EndoQuest e Nitinotes estão testando sistemas de sutura automatizados que prometem tempos de procedimento mais curtos e curvas de aprendizado mais suaves, embora precisem provar durabilidade em ensaios multicêntricos de dispositivos investigacionais. Entrantes de bioadesivos como o VISTASEAL da Ethicon avançam nos casos de fechamento de baixa complexidade, mantendo os titulares vigilantes. As alianças estratégicas — KARL STORZ com a Fujifilm para co-comercializar endoscópios e software de integração — sublinham a mudança para a venda de ecossistemas em vez de dispositivos isolados. Nos próximos cinco anos, os titulares buscarão fidelizar clientes por meio de contratos de frota plurianuais, assinaturas de software e análise de dados em nuvem, enquanto os novos entrantes aproveitarão a inovação de custos ou indicações de nicho para se inserir no mercado de dispositivos de sutura endoluminal.

Líderes do Setor de Dispositivos de Sutura Endoluminal

Boston Scientific Corporation

Medtronic plc

Apollo Endosurgery Inc.

Johnson & Johnson (Ethicon)

Olympus Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Nitinotes tratou o primeiro paciente nos Estados Unidos em seu Ensaio EASE de dispositivo investigacional, avaliando o Sistema de Sutura Automatizada EndoZip para gastroplastia endoscópica em manga no Hospital Lenox Hill, em Nova York.

- Setembro de 2025: A EndoQuest Robotics concluiu o primeiro procedimento liderado por gastroenterologista no Ensaio PARADIGM, avaliando seu Sistema Cirúrgico Endoluminal para aplicações no trato gastrointestinal inferior.

Escopo do Relatório Global do Mercado de Dispositivos de Sutura Endoluminal

De acordo com o escopo do relatório, os dispositivos de sutura endoluminal são ferramentas médicas especializadas projetadas para facilitar a sutura (costura) dentro do lúmen de estruturas tubulares no corpo, como o trato gastrointestinal ou vasos sanguíneos, utilizando técnicas endoscópicas minimamente invasivas. Esses dispositivos permitem a aproximação e o fechamento precisos de tecidos durante procedimentos endoscópicos, reduzindo a necessidade de cirurgia aberta.

A segmentação do mercado de dispositivos de sutura endoluminal é categorizada por tipo de produto, aplicação, usuário final e geografia. Por tipo de produto, o mercado inclui dispositivos de sutura endoluminal de uso único, dispositivos de sutura endoluminal reutilizáveis, componentes descartáveis e plataformas de sutura automatizadas/robóticas. Por aplicação, abrange cirurgia bariátrica, cirurgia gastrointestinal, procedimentos para doença do refluxo gastroesofágico e outros procedimentos terapêuticos. Por usuário final, a segmentação inclui hospitais, centros cirúrgicos ambulatoriais, clínicas especializadas e institutos de pesquisa. Por geografia, o mercado é dividido em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Dispositivos de Sutura Endoluminal de Uso Único |

| Dispositivos de Sutura Endoluminal Reutilizáveis |

| Componentes Descartáveis |

| Plataformas de Sutura Automatizadas / Robóticas |

| Cirurgia Bariátrica |

| Cirurgia Gastrointestinal |

| Procedimentos para DRGE |

| Outros Procedimentos Terapêuticos |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas |

| Institutos de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Dispositivos de Sutura Endoluminal de Uso Único | |

| Dispositivos de Sutura Endoluminal Reutilizáveis | ||

| Componentes Descartáveis | ||

| Plataformas de Sutura Automatizadas / Robóticas | ||

| Por Aplicação | Cirurgia Bariátrica | |

| Cirurgia Gastrointestinal | ||

| Procedimentos para DRGE | ||

| Outros Procedimentos Terapêuticos | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas | ||

| Institutos de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de dispositivos de sutura endoluminal em 2026?

O tamanho do mercado de dispositivos de sutura endoluminal atingiu USD 122,65 milhões em 2026 e tem previsão de crescimento a um CAGR de 11,13% até 2031.

Qual tipo de produto detém a maior participação?

Os sistemas de uso único lideraram com 57,55% de participação de receita em 2025, impulsionados pelos mandatos de controle de infecção hospitalar.

Qual é a aplicação de crescimento mais rápido?

Os procedimentos para doença do refluxo gastroesofágico têm projeção de expansão a um CAGR de 12,85% entre 2026 e 2031.

Por que os centros cirúrgicos ambulatoriais estão ganhando tração?

Os centros cirúrgicos ambulatoriais se beneficiam do reembolso neutro por local, dos modelos de alta no mesmo dia e das taxas de instalação mais baixas que atraem pacientes de gastroplastia endoscópica em manga.

Qual região adicionará a maior receita incremental até 2031?

A Ásia-Pacífico, apoiada pelo crescimento de dois dígitos na China e no Japão, deve contribuir com a maior parcela de nova receita.

Quais tecnologias estão moldando o crescimento futuro?

A robótica com retroalimentação de força, a captura de tecidos guiada por inteligência artificial e a análise de dados em nuvem estão reduzindo as barreiras de habilidade e expandindo as indicações.

Página atualizada pela última vez em: