Tamanho e Participação do Mercado de Sistemas Densitômetros Ósseos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 309.34 Milhões de dólares |

| Tamanho do Mercado (2031) | 385.99 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.53% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

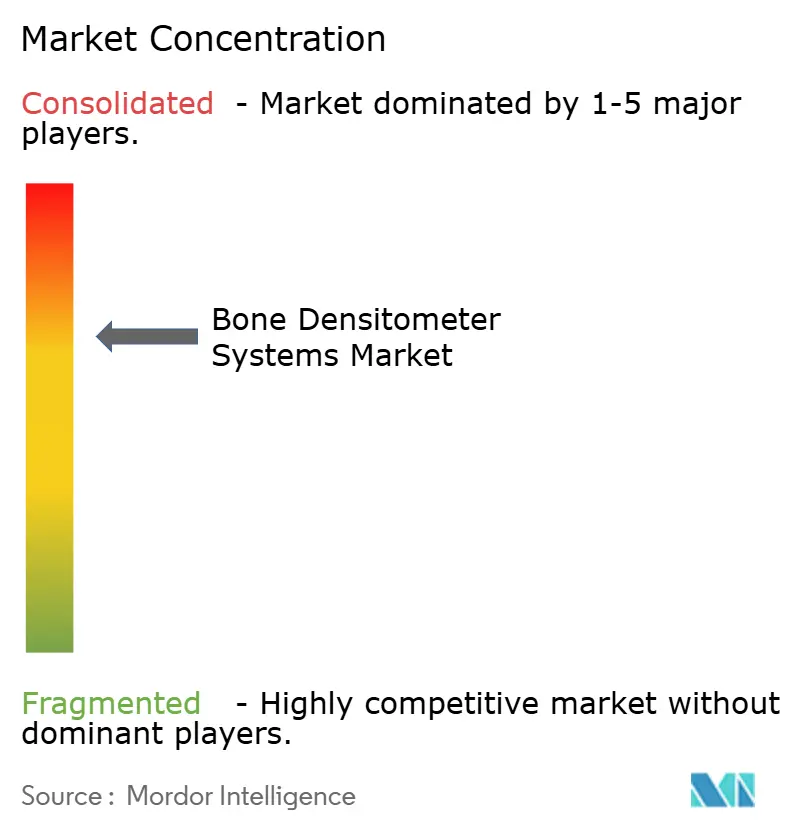

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas Densitômetros Ósseos por Mordor Intelligence

O tamanho do mercado de sistemas de densitometria óssea em 2026 é estimado em USD 309,34 milhões, crescendo a partir do valor de 2025 de USD 295,95 milhões, com projeções para 2031 mostrando USD 385,99 milhões, crescendo a um CAGR de 4,53% no período 2026-2031. O crescimento é impulsionado pelo envelhecimento das populações, pela crescente prevalência de osteoporose e pela rápida integração da inteligência artificial, que permite o rastreamento oportunístico em imagens de TC existentes sem radiação adicional. A inovação em hardware e software, aliada ao lançamento de sistemas portáteis em farmácias e clínicas comunitárias, está ampliando o acesso e aprimorando os protocolos de acompanhamento. Os fornecedores também estão priorizando modalidades sem radiação, como ultrassom quantitativo e REMS, uma mudança que responde às preocupações com segurança e abre portas para a implantação na atenção primária. As oportunidades regionais são mais fortes na Ásia-Pacífico, onde as mudanças demográficas e a expansão dos planos de seguro saúde sustentam a adoção acelerada de dispositivos. Enquanto isso, as pressões de reembolso e a escassez de tecnólogos na América do Norte estão levando os prestadores a adotar análises baseadas em nuvem, controle de qualidade automatizado e modelos de serviços compartilhados que mantêm os custos de exames sob controle.

Principais Conclusões do Relatório

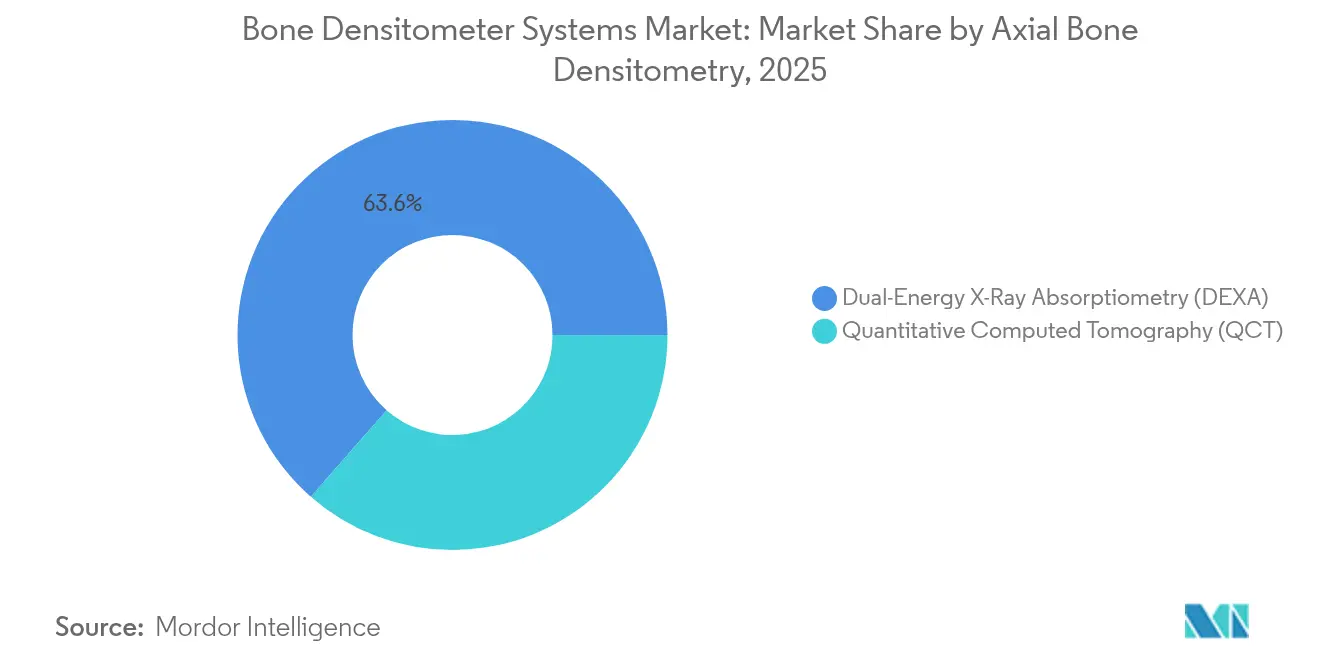

- Por tecnologia, a Absorciometria de Raios X de Dupla Energia liderou com 63,55% da participação do mercado de sistemas de densitometria óssea em 2025, enquanto o ultrassom quantitativo tem previsão de crescer a um CAGR de 10,21% até 2031.

- Por usuário final, os Hospitais detinham uma participação de receita de 52,85% em 2025, e os centros de diagnóstico por imagem estão avançando a um CAGR de 9,77% até 2031.

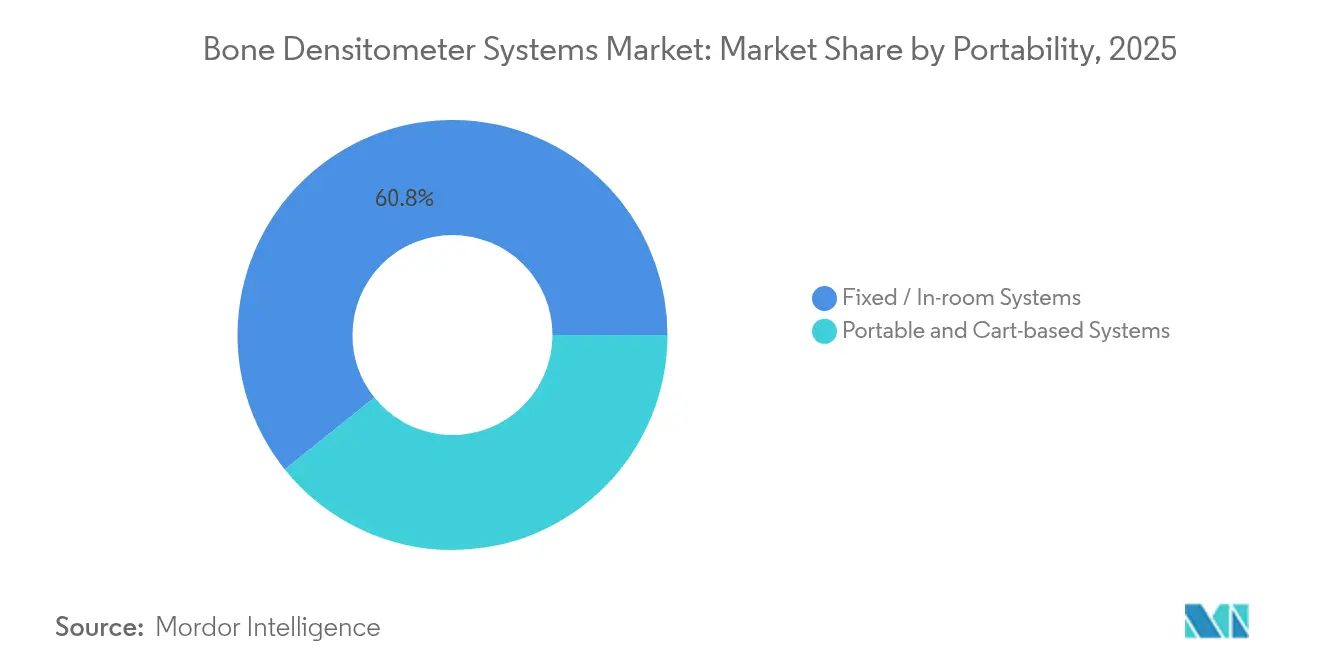

- Por portabilidade, os sistemas fixos representaram 60,75% do mercado de sistemas de densitometria óssea em 2025; os sistemas portáteis e em carrinho estão se expandindo a um CAGR de 11,98%.

- Por aplicação, o diagnóstico de osteoporose representou 71,95% do mercado de sistemas de densitometria óssea em 2025, enquanto a análise de composição corporal tem projeção de registrar um CAGR de 11,32%.

- Por componente, o Hardware dominou com uma participação de 68,55% em 2025; o segmento de software e análise está crescendo a um CAGR de 12,79%.

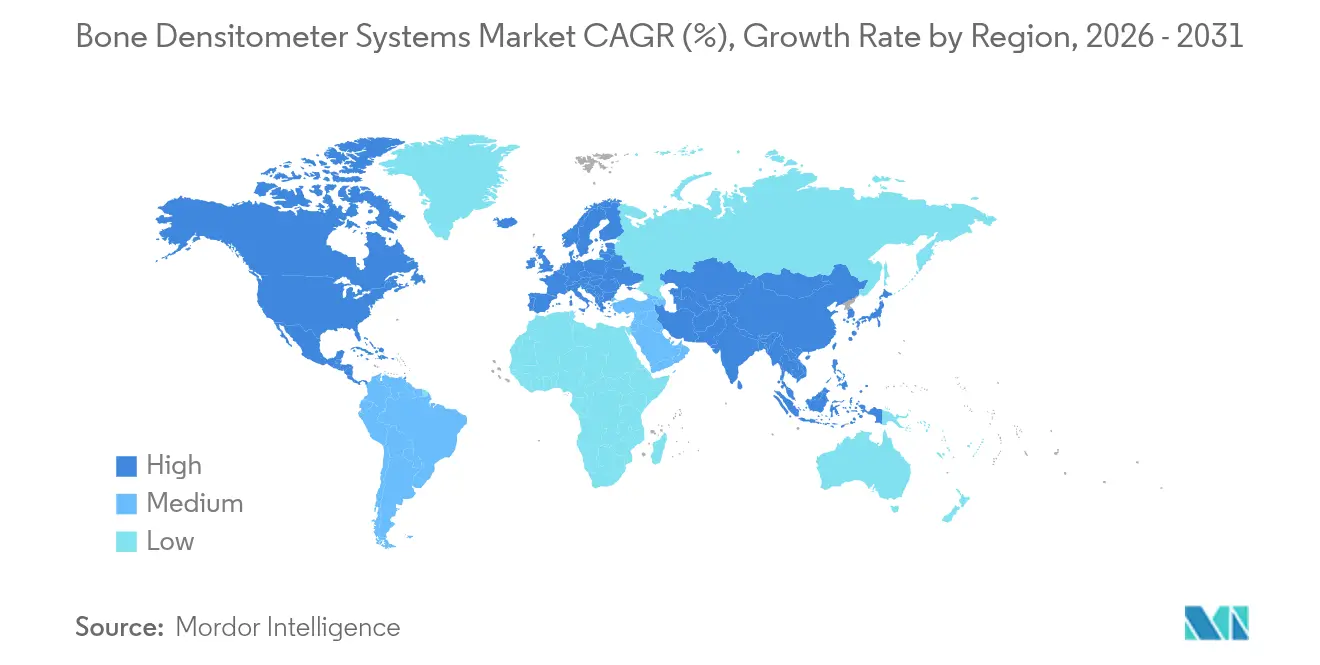

- Por geografia, a América do Norte comandou 24,32% do mercado de sistemas de densitometria óssea em 2025, mas a Ásia-Pacífico está definida para registrar o CAGR mais rápido de 8,19%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas Densitômetros Ósseos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na Incidência de Osteoporose e Deficiência de Vitamina D | +1.20% | Global, com maior impacto na Ásia-Pacífico e nas populações europeias em envelhecimento | Longo prazo (≥ 4 anos) |

| Base Populacional em Rápido Envelhecimento | +0.90% | América do Norte e UE como núcleo, com extensão para mercados desenvolvidos da APAC | Longo prazo (≥ 4 anos) |

| Adoção Mais Ampla de Densitômetros em Ambientes de Atenção Primária | +0.80% | América do Norte e UE, com adoção antecipada em centros urbanos da APAC | Médio prazo (2-4 anos) |

| Atualizações Contínuas de Tecnologia DXA e QUS | +0.60% | Global, com adoção mais rápida em mercados de alta renda | Médio prazo (2-4 anos) |

| Lançamento de DXA Portátil no Ponto de Atendimento em Farmácias | +0.40% | América do Norte como núcleo, programas-piloto na UE e APAC | Curto prazo (≤ 2 anos) |

| Leitura Oportunística de DMO Habilitada por IA a partir de Arquivos de TC | +0.30% | Sistemas de saúde avançados da América do Norte e UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Incidência de Osteoporose e Deficiência de Vitamina D

O ônus da osteoporose atinge atualmente um estimado de 500 milhões de indivíduos, e os epidemiologistas preveem que mais da metade de todas as fraturas por fragilidade ocorrerão na Ásia até 2050. Somente na China, 13,54% dos adultos apresentam osteoporose definida por DXA, equivalendo a aproximadamente 145,86 milhões de pessoas.[1]Liu Z. et al., "Prevalência de Osteoporose na China," bmj.comA deficiência de vitamina D agrava o risco de fraturas e catalisou a inovação em dispositivos, como o wearable Osteoboost aprovado pela FDA que retarda a perda óssea em mulheres pós-menopáusicas. Os custos para o sistema de saúde permanecem elevados: o Medicare gastou USD 5,7 bilhões em fraturas osteoporóticas em 2016, mas apenas 9% das mulheres com fratura receberam um exame DXA de acompanhamento dentro de seis meses, ilustrando lacunas persistentes no rastreamento. A elevada necessidade não atendida sustenta a demanda pelo mercado de sistemas de densitometria óssea em hospitais, centros de imagem e novos programas baseados em farmácias.

Base Populacional em Rápido Envelhecimento

Adultos com 65 anos ou mais estão projetados para dobrar globalmente até 2050, intensificando os requisitos de rastreamento. O Medicare já expandiu a cobertura de medição de massa óssea para incluir artrite por doença óssea e flexibilizou as regras de copagamento para aumentar a adesão.[2]Registro Federal, "Cobertura Medicare de Medições de Massa Óssea," federalregister.gov Países como Japão e Coreia do Sul, onde um quarto dos cidadãos supera os 65 anos, estão ampliando programas comunitários de DXA e realizando projetos-piloto de leituras remotas. A oferta de mão de obra está defasada; as taxas de vagas para tecnólogos atingiram 6,9% em 2023, levando os prestadores a adotar triagem por IA e teleinterpretação para manter os níveis de serviço. À medida que a incidência de fraturas aumenta, as fraturas de quadril isoladamente podem crescer 310% em homens e 240% em mulheres. Até 2050, o acesso ao exame torna-se imperativo para o controle de custos.

Adoção Mais Ampla de Densitômetros em Ambientes de Atenção Primária

Unidades de DXA miniaturizadas e paridade de reembolso estão transferindo os exames para fora das salas de radiologia. Clínicas móveis de DXA nos Estados Unidos demonstraram ser financeiramente sustentáveis, ao mesmo tempo em que reduzem as barreiras de deslocamento para idosos em áreas rurais. Rastreamentos conduzidos por farmacêuticos identificam osteoporose de risco médio ou alto em aproximadamente um terço dos participantes, um número que destaca o potencial de rastreamento da saúde no varejo.[3]Summers B., Brock T., "Rastreamento de Osteoporose Baseado em Farmácia," japha.org Diferenças regulatórias persistem — muitos estados ainda insistem que tecnólogos radiológicos certificados operem o DXA periférico — mas o ultrassom quantitativo, que é livre de radiação e mais fácil de operar, contorna essas restrições. Os fornecedores agora oferecem interfaces de tela sensível ao toque e calibração automatizada para simplificar os fluxos de trabalho na atenção primária.

Atualizações Contínuas de Tecnologia DXA e QUS

Os redatores de diretrizes enfatizam intervalos de referência padronizados, calibração rotineira de fantomas e harmonização entre fabricantes. O REMS oferece densidade mineral óssea sem radiação mais um "Escore de Fragilidade", proporcionando uma visão microarquitetural além dos T-scores convencionais. Programas de IA que analisam imagens de TC de rotina alcançam valores de AUC próximos a 0,81 para detecção de osteoporose, aproveitando exames existentes para ampliar a identificação de casos sem novas exposições. Esses sistemas, integrados a painéis em nuvem, agora sinalizam automaticamente fraturas vertebrais por compressão incidentais e enviam cartas de resultados aos médicos de atenção primária, agilizando o cuidado de acompanhamento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com Radiação e Segurança em Exames Seriados | -0.70% | Global, com maior sensibilidade na UE e nos mercados desenvolvidos da APAC | Médio prazo (2-4 anos) |

| Alto Custo de Capital e Ciclo de Vida dos Sistemas DXA | -0.50% | Mercados emergentes e sistemas de saúde rurais globalmente | Longo prazo (≥ 4 anos) |

| Escassez de Tecnólogos DXA Treinados | -1.20% | América do Norte e UE como núcleo, com extensão para mercados desenvolvidos da APAC | Curto prazo (≤ 2 anos) |

| Lenta Harmonização dos Padrões de Calibração ISO-10012 | -0.80% | Global, com maior impacto em redes de saúde com múltiplos locais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Radiação e Segurança em Exames Seriados

Embora um exame de DXA emita apenas 0,001–0,01 mSv — semelhante a um dia de exposição à radiação de fundo — as doses cumulativas ao longo de décadas preocupam clínicos e pacientes mais jovens. Os reguladores responderam com orientações atualizadas de controle de dose que obrigam os fabricantes a incorporar algoritmos de otimização e blindagem aprimorada. A atenção está direcionando a demanda para REMS e ultrassom sem radiação, ao mesmo tempo em que estimula pesquisas de DXA de ultrabaixa dose. Os prestadores aplicam cada vez mais os princípios ALARA e realizam campanhas de educação ao paciente para combater equívocos que podem atrasar exames vitais.

Alto Custo de Capital e Ciclo de Vida dos Sistemas DXA

As unidades premium de DXA têm preço de tabela entre USD 100.000 e USD 300.000, e contratos de serviço, fantomas e salários de tecnólogos podem elevar os gastos operacionais anuais para além de USD 50.000. Em contraste, o Medicare dos EUA reembolsa USD 53,26 por um exame do esqueleto axial, uma discrepância que forçou muitas práticas independentes a desativar seus equipamentos. Consequentemente, fornecedores emergentes promovem plataformas de ultrassom por USD 50.000 e pacotes de arrendamento com opção de compra que reduzem o risco de aquisição para pequenos prestadores. Os sistemas de saúde também estão agrupando ativos por meio de compartilhamento em modelo hub-and-spoke ou frotas móveis que revezam equipamentos entre clínicas para maximizar a utilização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Disrupção do Ultrassom Desafia a Supremacia do DXA

O mercado de sistemas de densitometria óssea permanece ancorado pelo DXA, que garantiu 63,55% da receita em 2025 graças às diretrizes clínicas consolidadas e à ampla cobertura pelos pagadores. No entanto, o ultrassom quantitativo está crescendo rapidamente com um CAGR de dois dígitos e ameaça corroer a dominância do DXA à medida que os prestadores migram para fluxos de trabalho sem radiação. A tomografia computadorizada quantitativa mantém uma posição para pesquisas tridimensionais focadas em trabéculas, mas é cara demais para avaliação de rotina. O REMS, uma modalidade derivada do ultrassom, exemplifica o salto em direção a dispositivos portáteis e prontos para IA que podem operar em clínicas de varejo ou à beira do leito.

Os fabricantes estão competindo para aprimorar a sensibilidade dos detectores, automatizar a calibração de fantomas e incorporar aprendizado de máquina que gera escores de risco de fratura em tempo real. Vários sistemas agora se conectam diretamente a prontuários eletrônicos de saúde, encaminhando alertas quando os T-scores caem abaixo dos limites monitorados. Tais integrações ajudam a sustentar o mercado de sistemas de densitometria óssea ao incorporar medições em painéis de doenças crônicas. Enquanto isso, softwares de rastreamento oportunístico analisam exames de TC arquivados, um fluxo de trabalho que expande o tamanho do mercado de sistemas de densitometria óssea sem nenhum investimento em hardware. À medida que as modalidades sem radiação ganham reconhecimento nas diretrizes, os compradores avaliam o custo total de propriedade, o rendimento e o suporte de IA ao atualizar suas frotas.

Por Usuário Final: Centros de Imagem Reduzem a Diferença em Relação aos Hospitais

Os hospitais ainda ancoram o mercado de sistemas de densitometria óssea, detendo 52,85% dos volumes de estudo em 2025. Sua dominância se apoia em prontuários eletrônicos integrados, especialistas no local e reembolso agrupado para vias de gestão de fraturas. No entanto, os centros de imagem estão avançando a um CAGR de 9,77% à medida que a demanda ambulatorial aumenta e as seguradoras direcionam exames de baixa complexidade para ambientes mais eficientes em termos de custo. Programas conduzidos por farmacêuticos e clínicas ortopédicas formam um terceiro pilar, aproveitando unidades compactas de ultrassom ou REMS que cabem em espaços reduzidos e necessitam de blindagem limitada.

Para contornar os déficits de mão de obra, os hospitais terceirizam cada vez mais as leituras secundárias para grupos de telerradiologia, enquanto os centros de imagem implantam triagem por IA que pré-classifica estudos normais, reduzindo a carga de trabalho dos tecnólogos. Instalações rurais, incapazes de justificar equipamentos dedicados, contratam serviços móveis rotativos — um modelo que estende o mercado de sistemas de densitometria óssea para novos códigos postais. Prestadores que combinam leituras remotas com controle de qualidade automatizado podem manter a conformidade com a ISO mesmo com equipes enxutas. Esse tecido de cuidados distribuídos é central para sustentar o crescimento à medida que a demografia acentua as curvas de risco de fratura.

Por Aplicação: Do Diagnóstico de Osteoporose a Perspectivas de Corpo Inteiro

A detecção de osteoporose permanece a espinha dorsal da demanda, representando 71,95% do tamanho do mercado de sistemas de densitometria óssea em 2025. O aumento da incidência de fraturas e os incentivos de pagamento por desempenho para reduzir rehospitalizações ancoram sua dominância. A análise de composição corporal é o segmento de crescimento mais rápido, impulsionado pelo desempenho esportivo, pelo gerenciamento da obesidade e pelo monitoramento de sarcopenia em adultos idosos. Os softwares modernos de DXA e REMS agora fornecem segmentação de gordura visceral e massa magra em menos de dois minutos, ampliando a utilidade clínica.

A pediatria, embora de nicho, se beneficia do perfil de dose zero do REMS para monitorar a terapia crônica com corticosteroides. Programas de medicina esportiva que utilizam DXA de corpo inteiro para ajustar o treinamento em atletas de elite ilustram a diversificação. Essas indicações ampliadas mantêm o mercado de sistemas de densitometria óssea atraente para investidores de capital de risco e estimulam os fornecedores a aprimorar painéis multiparamétricos adequados para consultas de medicina do estilo de vida.

Por Portabilidade: A Inovação Móvel Ganha Impulso

Os equipamentos fixos ainda detêm 60,75% da receita em 2025, mas as unidades portáteis e em carrinho estão registrando um CAGR de 11,98% e ampliando o alcance do mercado de sistemas de densitometria óssea. Ultrassons movidos a bateria e carrinhos compactos de DXA se movem facilmente entre salas de exame ou em vans comunitárias. Redes de farmácias os implantam ao lado de postos de vacinação contra gripe, oferecendo a conveniência de "exame enquanto você compra" que eleva a adesão aos cuidados preventivos. Frotas móveis na Austrália e nos Estados Unidos realizam 30 a 40 exames por dia em cidades remotas, comprovando a viabilidade econômica fora dos centros de imagem tradicionais.

O upload de dados sem fio, o PACS em nuvem e a interpretação por IA quase instantânea comprimem o tempo de retorno de dias para minutos. Como resultado, os clínicos podem ajustar a terapia para osteoporose durante a mesma consulta, um fluxo de trabalho que fortalece a adesão à medicação e posiciona as plataformas portáteis como habilitadoras de cuidados crônicos. A onda de portabilidade também penetra nos mercados emergentes, onde a infraestrutura é precária; dispositivos que funcionam com baterias de carro ou carregadores solares expandem o mercado de sistemas de densitometria óssea para postos de saúde em aldeias.

Por Componente: Software e Análise Capturam Novo Valor

O hardware ainda ancora 68,55% da receita, mas software e análise estão superando esse ritmo com um CAGR de 12,79% à medida que os hospitais buscam ganhos de produtividade. A IA hospedada em nuvem agora quantifica deformidades vertebrais, verifica a deriva de calibração e sinaliza valores discrepantes que necessitam de revisão manual — funções que reduzem exames repetidos e elevam a conformidade com o reembolso. Consumíveis — fantomas, auxiliares de posicionamento, coberturas descartáveis para pacientes — oferecem margem estável, mas pouca diferenciação.

Painéis integrados reúnem dados ósseos de DXA, ultrassom e TC em visões unificadas do paciente, uma capacidade cada vez mais exigida por organizações de cuidados responsáveis. Os fornecedores agrupam licenças de assinatura nas cotações de hardware, suavizando os fluxos de caixa e fortalecendo o vínculo com o cliente. Essa fusão de excelência em hardware e atualizações no estilo de software como serviço posiciona o mercado de sistemas de densitometria óssea para uma receita recorrente digital duradoura.

Análise Geográfica

A América do Norte comandou 24,32% do mercado de sistemas de densitometria óssea em 2025 devido ao reembolso bem estabelecido, à alta conscientização sobre osteoporose e às amplas bases instaladas de DXA. A decisão do CMS de dispensar os copagamentos dos pacientes para exames preventivos sustenta os testes de rotina, embora a redução das tabelas de honorários pressione as margens ambulatoriais. A escassez de tecnólogos — com vagas atingindo 6,9% — leva os prestadores a adotar IA e modelos de leitura remota para manter o rendimento. O rastreamento em áreas rurais permanece irregular, impulsionando o crescimento de vans móveis e programas em farmácias que aproximam os equipamentos dos idosos em risco.

A Ásia-Pacífico é o motor da expansão futura, registrando um CAGR de 8,19%. Somente a China conta com quase 146 milhões de adultos osteoporóticos, uma prevalência que leva os orçamentos de saúde provinciais a subsidiar salas comunitárias de DXA. O Japão exige DXA em seu "Checkup Kensa" para idosos, enquanto o seguro nacional da Coreia do Sul adicionou códigos de REMS portátil em 2025. Fornecedores como o Grupo DMS registraram crescimento de vendas de 68% na Ásia durante 2024, sublinhando o apetite da região por unidades inteligentes e compactas.

A Europa apresenta crescimento estável de dígito médio único, sustentado por diretrizes harmonizadas e robustos serviços de ligação para fraturas. A Itália endossou oficialmente o REMS em 2024, desbloqueando o reembolso para exames sem radiação. O Fantoma Europeu da Coluna Vertebral ancora a consistência da calibração em redes multinacionais, apoiando comparações longitudinais confiáveis. O Oriente Médio e África e a América do Sul ficam atrás na adoção, mas representam espaços em branco onde unidades móveis e arrendamento de serviços compartilhados compensam restrições orçamentárias e escassez de especialistas, ampliando o mercado global de sistemas de densitometria óssea.

Panorama regulatório

Nos Estados Unidos, os densitômetros ósseos são regulamentados pela FDA como dispositivos diagnósticos de Classe II sob o 21 CFR 892.1170, portanto a maioria dos sistemas entra pela via 510(k), juntamente com obrigações como conformidade com o Sistema de Qualidade e relatórios pós-comercialização. As normas de consenso reconhecidas pela FDA moldam o design e a verificação do produto quanto à segurança elétrica e ao desempenho essencial, incluindo a família IEC 60601-1 (reconhecida nos EUA por meio da ANSI/AAMI ES60601-1). Isso é especialmente relevante à medida que os fornecedores adicionam análises habilitadas por IA e conectividade aos fluxos de trabalho de densitometria.

Na Europa, a continuidade comercial depende cada vez mais da conformidade com o Regulamento de Dispositivos Médicos (UE) 2017/745 (MDR), que substituiu a antiga Diretiva de Dispositivos Médicos e elevou as exigências de documentação, avaliação clínica e requisitos pós-comercialização. O anúncio da DMS Group em abril de 2026, de que obteve a certificação MDR da UE para suas linhas de produtos de densitômetros ósseos STRATOS e STRATOS DR, ilustra como a transição para o MDR pode afetar a concorrência, ajudando a empresa a manter o acesso a licitações da UE enquanto outros fornecedores lidam com restrições de capacidade dos organismos notificados.

Panorama Competitivo

A liderança de mercado permanece com GE HealthCare, Hologic e Grupo DMS, cuja receita combinada em 2024 capturou aproximadamente dois terços das vendas de dispositivos. No entanto, a receita de saúde esquelética da Hologic caiu 37,8% no primeiro trimestre de 2025, à medida que os compradores adiaram atualizações e migraram para o ultrassom. A GE HealthCare respondeu adicionando IA à sua linha Lunar e lançando APIs de ecossistema que se integram às plataformas de análise hospitalar. O Grupo DMS está promovendo o Onyx Mobile e o conjunto de IA ADAM para aproveitar a onda de portabilidade na Ásia.

Especialistas emergentes como Echolight (REMS) e Osteometer Meditech (pQUS) cortejam cadeias de atenção primária e farmácias com unidades sem radiação que contornam as regras de blindagem. A Nanox aproveita sua IA de análise de TC para identificar osteoporose durante leituras de exames de tórax, posicionando o software como um disruptor independente de hardware. As estratégias incluem licenciamento cruzado de algoritmos de calibração, construção conjunta de plataformas em nuvem e patrocínios de bem-estar atlético (por exemplo, a parceria da Hologic com a WTA que equipa eventos de tênis com vans de DXA Horizon). A resiliência dos componentes é agora uma prioridade máxima após a FDA sinalizar vulnerabilidades na cadeia de suprimentos para peças críticas de imagem em 2024.

À medida que as aquisições migram para hardware agrupado com análise, os titulares sem profundidade em software como serviço correm risco de erosão de participação. Por outro lado, os entrantes de ultrassom devem comprovar reprodutibilidade longitudinal para conquistar paridade nas diretrizes. A intensidade competitiva permanecerá elevada à medida que os compradores avaliam portabilidade, sofisticação de IA e custo total de propriedade ao renovar suas frotas no mercado de sistemas de densitometria óssea.

Líderes do Setor de Sistemas Densitômetros Ósseos

Hologic Inc.

MEDILINK

Swissray International, Inc.

DMS Imaging

GE Healthcare

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Existe um espaço em branco claro em modelos de fluxo de trabalho que expandem a identificação de casos de osteoporose sem adicionar capacidade de escaneamento, incluindo avaliação oportunista a partir de imagens já existentes e relatórios simplificados para ambientes não especializados. O impulso da pesquisa em torno do aprendizado profundo para extrair biomarcadores ósseos e risco de fratura a partir de tomografias de rotina e outras imagens, combinado com o interesse dos sistemas de saúde em triagem oportunista, sustenta uma abordagem em que os fornecedores de densitômetros combinam hardware com análises em nuvem. Essas ferramentas podem triar, padronizar resultados e reduzir a dependência de tecnólogos de DXA escassos.

A lacuna de triagem permanece visível nos percursos de cuidado (por exemplo, a baixa conclusão de exames de DXA de acompanhamento pós-fratura observada no contexto do relatório atual), de modo que soluções que automatizam os alertas de referência e o acompanhamento longitudinal podem converter necessidades não atendidas em volume de exames mensurável em hospitais e centros de imagem. Âncoras regulatórias e diretrizes também estão abrindo vias comerciais de curto prazo para portfólios de produtos renovados e conformes. Em abril de 2026, a GE Medical Systems Ultrasound & Primary Care Diagnostics, LLC recebeu autorização 510(k) da FDA para o densitômetro ósseo Lunar Astra, apoiando a demanda por substituição e a atualização das bases instaladas em mercados vinculados à autorização da FDA e às vias de DXA apoiadas por pagadores. Ao mesmo tempo, fornecedores voltados à Europa que superam os obstáculos do MDR ganham elegibilidade para licitações e reduzem o risco de interrupção decorrente da transição para o MDR, como refletido na certificação MDR da DMS Group em abril de 2026 para STRATOS e STRATOS DR. Essa prontidão regulatória se alinha com a demanda dos prestadores por entrega de serviços padronizada e disciplina de calibração enfatizadas por órgãos como a Royal Osteoporosis Society (ROS) em suas diretrizes de serviço de densitometria óssea de agosto de 2025.

Desenvolvimentos recentes do setor

- Abril de 2026: A DMS Group anunciou que obteve a certificação MDR da UE (Regulamento (UE) 2017/745) para suas linhas de produtos de densitômetros ósseos STRATOS e STRATOS DR. O marco apoia o acesso contínuo a licitações europeias e ciclos de substituição hospitalar em um momento em que a conformidade com o MDR é um fator determinante para aquisições. Também eleva a barra competitiva para fornecedores que ainda estão migrando portfólios legados para os requisitos do MDR.

- Julho de 2025: O Isle of Wight NHS Trust instalou um scanner de densidade óssea Hologic Horizon em seu centro de diagnóstico comunitário para apoiar seu serviço de DXA e equipe de osteoporose. O local destacou recursos avançados, como avaliação de deformidade vertebral e cálculo do escore de osso trabecular (TBS), refletindo como os prestadores estão adquirindo plataformas com utilidade clínica mais ampla do que apenas a DMO. A padronização em uma plataforma de fornecedor comum também simplifica o treinamento e a calibração cruzada dentro das redes regionais de DXA, reforçando as vantagens da base instalada local.

- Junho de 2024: A Hologic emitiu uma correção urgente de dispositivo médico para os sistemas de densitometria óssea Horizon, coordenando medidas corretivas com a IQVIA MedTech. A ação reforça a importância de uma vigilância pós-comercialização robusta e da capacidade de correção em campo para fabricantes de densitômetros que operam grandes bases instaladas. Também aumenta a atenção de curto prazo a sistemas de qualidade e à capacidade de resposta de serviço como diferenciais durante substituições competitivas e decisões de atualização.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange a receita gerada pela venda de sistemas de densitometria óssea que medem a densidade mineral óssea para triagem, diagnóstico e monitoramento de condições esqueléticas em ambientes clínicos.

Exclusões de escopo: unidades recondicionadas, analisadores de composição corporal independentes e ofertas somente de software não são contabilizados.

Visão geral da segmentação

- Por Tecnologia

- Densitometria Óssea Axial

- Absorciometria de Raios X de Dupla Energia (DEXA)

- Tomografia Computadorizada Quantitativa (QCT)

- Densitometria Óssea Periférica

- Absorciometria de Raios X de Energia Única (SEXA)

- DEXA Periférico (pDEXA)

- Absorciometria Radiográfica (RA)

- Ultrassom Quantitativo (QUS)

- QCT Periférico (pQCT)

- Densitometria Óssea Axial

- Por Usuário Final

- Hospitais

- Clínicas Especializadas e Ortopédicas

- Centros de Diagnóstico por Imagem

- Outros

- Por Aplicação

- Diagnóstico de Osteoporose

- Análise de Composição Corporal

- Saúde Óssea Pediátrica

- Medicina Esportiva e Desempenho

- Por Portabilidade

- Sistemas Fixos / Em Sala

- Sistemas Portáteis e em Carrinho

- Por Componente

- Hardware

- Software e Análise

- Consumíveis e Acessórios

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir a estrutura inicial do mercado e ancorá-la em sinais reais de pacientes e procedimentos. Revisamos estatísticas de saúde pública e referências de carga de doença, como materiais do CDC, recursos do NIH e publicações da OMS relacionadas ao envelhecimento e à osteoporose, para entender como a demanda por triagem se forma ao longo do tempo. Esses dados foram combinados com diretrizes e posicionamentos de órgãos como a International Osteoporosis Foundation e sociedades focadas em radiologia, para verificar onde a densitometria é recomendada e com que frequência os exames de acompanhamento costumam ser realizados.

Para converter sinais de demanda em uma visão de valor de mercado, também recorremos a fontes como cronogramas de reembolso da CMS para a economia dos exames, estatísticas nacionais de alfândega e comércio para tendências de movimentação de dispositivos, e periódicos de imagem revisados por pares para padrões de uso de modalidades e notas de adoção tecnológica. Relatórios anuais de empresas, documentação regulatória e de produtos, e imprensa confiável foram então usados para confirmar a disponibilidade de produtos e as vias de venda típicas. Assinaturas pagas seletas que dão suporte a informações financeiras de empresas e buscas de patentes foram usadas apenas para melhorar a completude do universo de empresas e verificar a intensidade de inovação. As fontes documentais específicas listadas aqui são ilustrativas, e muitas outras referências públicas também foram usadas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar as suposições da pesquisa documental e preencher lacunas em torno dos ciclos de compra, faixas de preço médio de venda e a divisão da demanda entre hospitais, centros de imagem e clínicas especializadas. Conversamos com uma combinação de especialistas do lado dos fabricantes e do lado dos usuários em várias regiões principais, para que o modelo refletisse diferenças em reembolso, acesso a imagens e comportamento de triagem. Posteriormente, os resultados foram reverificados sempre que alguma variável saía de uma faixa realista.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 35% | CXOs: 14% | APAC: 43% |

| Nível médio: 48% | Líderes funcionais/de unidade: 35% | EMEA: 33% |

| Players menores: 17% | Gerentes: 51% | Américas: 24% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual o conjunto endereçável de testes é reconstruído usando a prevalência de osteoporose e osteopenia, a proporção de pacientes elegíveis que são examinados, e os padrões de frequência de acompanhamento, que são então traduzidos em volumes anuais de procedimentos. Em seguida, esses volumes são vinculados à demanda por equipamentos por meio de ciclos de substituição, utilização da base instalada e a proporção típica de exames realizados em sistemas centrais versus periféricos.

Uma vez definidas as unidades de demanda, a receita é estimada usando suposições de preços combinados que refletem o mix de modalidades (DXA, QCT e ultrassom quantitativo), diferenças típicas de configuração e serviços agregados quando vendidos como parte do pacote do sistema. Verificações bottom-up são então usadas para manter os totais realistas, incluindo padrões amostrados de receita dos fornecedores, feedback de canal sobre o ritmo de pedidos e verificações de plausibilidade em nível de país em relação à economia de reembolso. Quando os dados são escassos em países menores, aplicamos proporções substitutas de sistemas de saúde semelhantes e depois revalidamos com feedback de entrevistas.

Para a previsão, usamos principalmente análise de cenários apoiada por uma regressão multivariada leve sobre alguns fatores estáveis, como o crescimento da população idosa, a adoção de diretrizes de triagem, a estabilidade do reembolso e os ciclos de gastos de capital de hospitais e centros de imagem. As suposições são ajustadas somente após verificarmos concordância entre múltiplas perspectivas de especialistas, de modo que a curva projetada siga o comportamento prático de compra, e não a necessidade médica ideal.

Validação de dados e ciclo de atualização

A validação é feita por meio de várias verificações, para que valores discrepantes não passem despercebidos. Comparamos o resultado do modelo com sinais independentes, como a economia dos procedimentos, a direção da participação das modalidades e o comportamento da base instalada, e então qualquer grande variação é rastreada até a variável específica que a causou. Se a lacuna não puder ser explicada de forma clara, a suposição é revisada e respondentes selecionados são recontatados.

Antes da aprovação final, a planilha completa é revisada em etapas, incluindo verificações cruzadas por região e uma varredura de consistência entre os anos, para que aumentos repentinos sejam questionados e resolvidos. O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como mudanças de reembolso, lançamentos de produtos importantes ou mudanças perceptíveis nos gastos hospitalares. Imediatamente antes da entrega, o analista realiza uma revisão final para que os clientes recebam a visão mais atual disponível.

Comparação do tamanho do mercado de sistemas de densitometria óssea da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para sistemas de densitometria óssea podem parecer inconsistentes porque o limite de escopo nem sempre é o mesmo, e porque as suposições de preço e substituição são tratadas de forma diferente. O tempo também importa, já que algumas estimativas são ancoradas em anos-base anteriores e depois estendidas para o futuro sem reverificar os principais indicadores de demanda.

As principais lacunas geralmente vêm do que é contabilizado como receita do sistema, se unidades recondicionadas são incluídas e de como o mix de modalidades é tratado ao combinar preços entre dispositivos baseados em DXA, QCT e ultrassom. Ao acompanhar os ciclos de substituição da base instalada e as faixas de preço, a Mordor Intelligence mantém o total de 2026 alinhado apenas às vendas de novos sistemas, o que reduz a inflação decorrente de envios recondicionados e receita somente de software que algumas publicações podem adicionar.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 309,34 milhões de USD (2026) | |

| Editora do Setor A | 265,10 milhões de USD (2025) | Usa um ano-base diferente e um valor de prazo mais próximo, e a descrição do escopo é menos explícita quanto à exclusão de unidades recondicionadas, o que pode comprimir o mercado declarado quando comparado a uma definição de apenas sistemas novos. |

| Editora de Saúde B | 274,30 milhões de USD (2026) | Baseia-se em uma abordagem de segmentação por tipo de produto e pode aplicar preços combinados com componentes adicionais mais amplos, o que pode alterar os totais dependendo de se serviço, software ou componentes de imagem adjacentes estão incluídos no valor do dispositivo. |

A dispersão na tabela é explicada principalmente pela ancoragem do ano e pelo que é tratado como receita do sistema versus complementos adjacentes. Quando o escopo é mantido restrito a novos sistemas de densitometria e a lógica de preços é vinculada ao mix de modalidades e ao comportamento de substituição, o número resultante se torna mais fácil de reproduzir e acompanhar ao longo do tempo.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sistemas de densitometria óssea em 2026?

O mercado de sistemas de densitometria óssea gerou USD 309,34 milhões em 2026 e tem projeção de atingir USD 385,99 milhões até 2031.

Qual tecnologia atualmente domina a medição de densidade óssea?

A absorciometria de raios X de dupla energia (DXA) lidera com 63,55% de participação, embora o ultrassom quantitativo esteja ganhando terreno com um CAGR de 10,21%.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

O rápido envelhecimento da população, os grandes grupos de osteoporose não tratada e a expansão da cobertura de seguros sustentam um CAGR de 8,19% na Ásia-Pacífico.

Quais são as principais restrições que limitam uma adoção mais ampla?

O alto custo de capital, as preocupações com radiação, a escassez de tecnólogos e a lenta harmonização dos padrões de calibração freiam coletivamente o impulso de crescimento.

Página atualizada pela última vez em: