Tamanho e Participação do Mercado de Implantes de Osseointegração

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

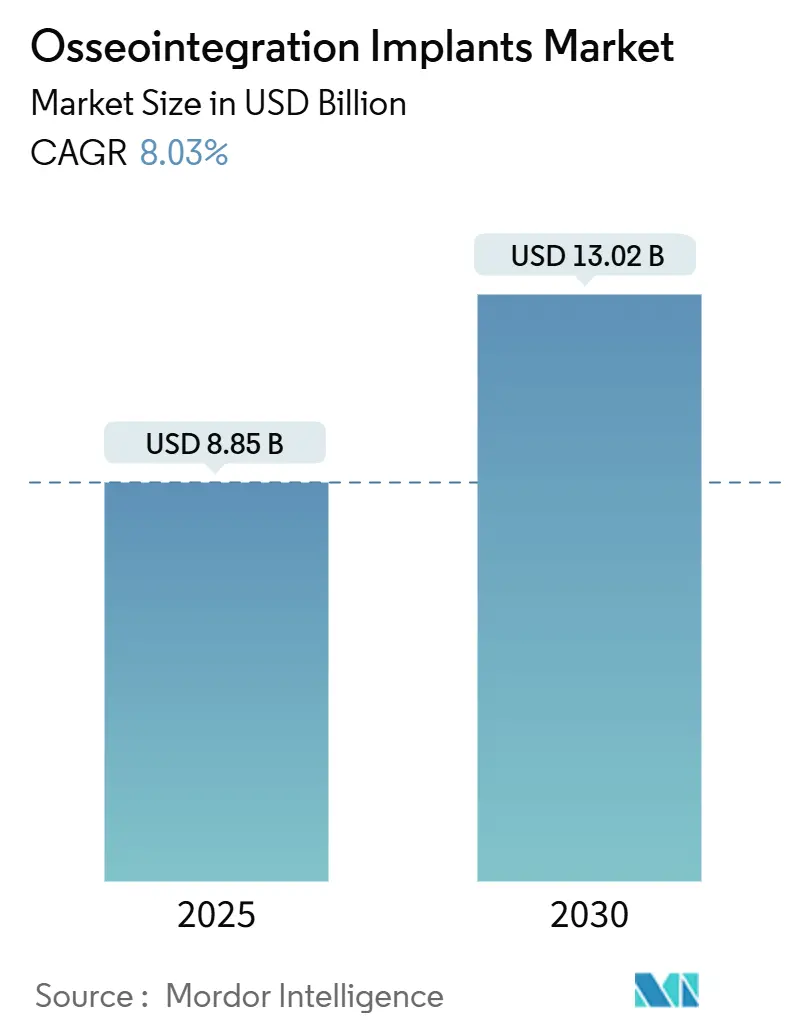

| Tamanho do Mercado (2025) | 8.85 Bilhões de dólares |

| Tamanho do Mercado (2030) | 13.02 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.03% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Implantes de Osseointegração por Mordor Intelligence

O tamanho do Mercado de Implantes de Osseointegração é estimado em USD 8,85 bilhões em 2025 e deve alcançar USD 13,02 bilhões até 2030, a um CAGR de 8,03% durante o período de previsão (2025-2030).

A trajetória ascendente do mercado reflete o aumento da expectativa de vida, uma mudança constante em direção a soluções dentárias fixas e a crescente aceitação clínica de próteses ancoradas no osso para amputados. A intensificação da inovação em engenharia de superfície, a introdução de implantes habilitados com sensores e uma cobertura de reembolso mais ampla em economias de alta renda também sustentam a demanda. Por outro lado, os riscos de infecção peri-implantar e a disponibilidade desigual de treinamento cirúrgico moderam a trajetória de crescimento em diversas nações emergentes.

Principais Conclusões do Relatório

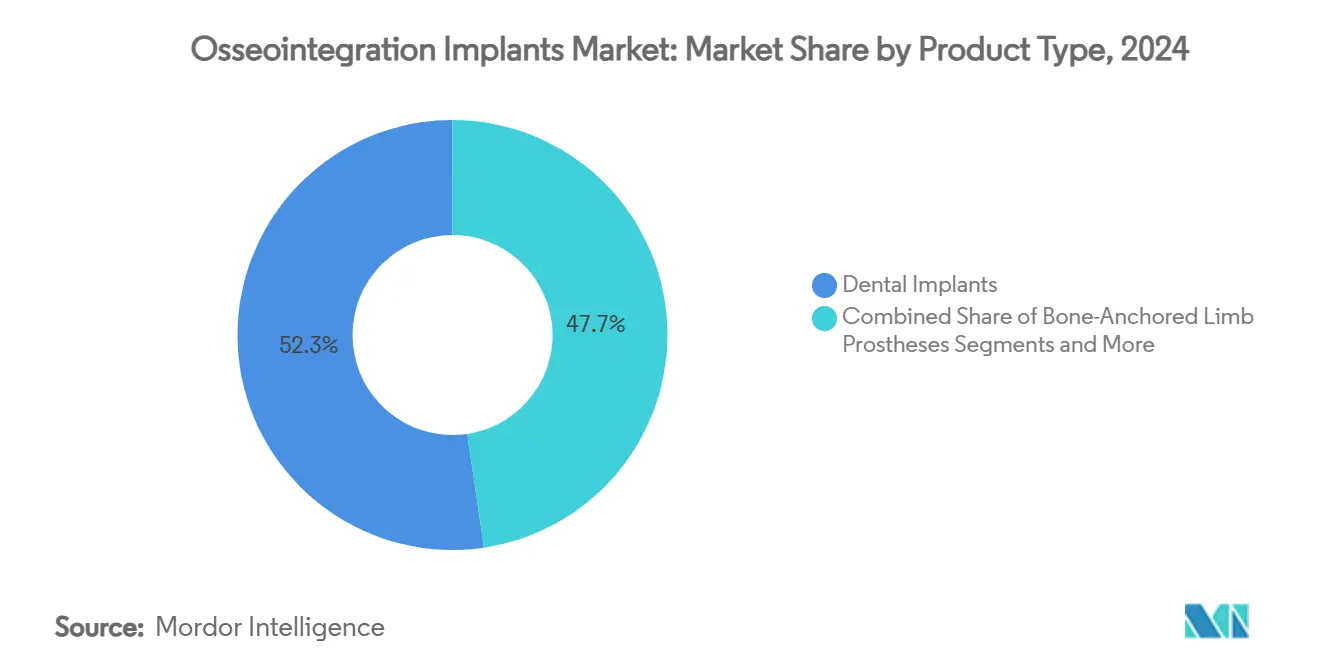

- Por tipo de produto, os implantes dentários lideraram com 52,34% da participação do mercado de implantes de osseointegração em 2024, enquanto as próteses de membros ancoradas no osso devem se expandir a um CAGR de 11,34% até 2030.

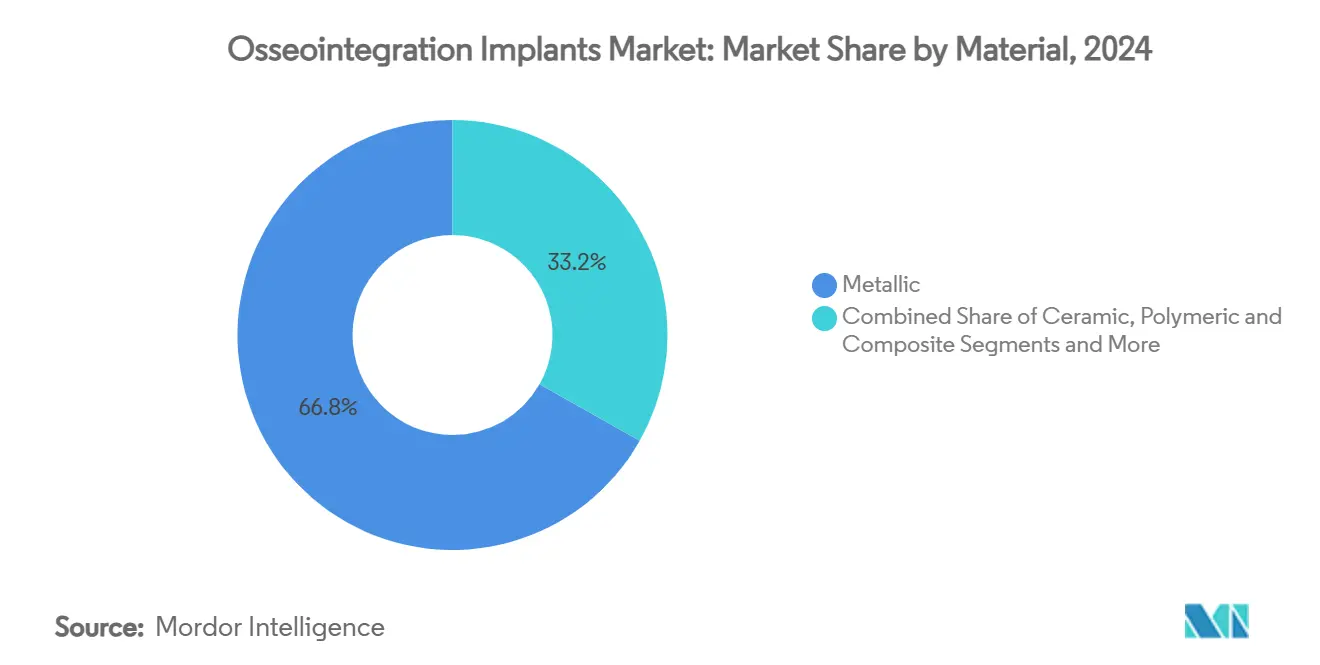

- Por material, os sistemas metálicos detinham 66,81% do tamanho do mercado de implantes de osseointegração em 2024; as alternativas cerâmicas devem crescer a um CAGR de 12,64% até 2030.

- Por usuário final, hospitais e centros cirúrgicos ambulatoriais responderam por 44,56% da receita em 2024; os centros ortopédicos e de reabilitação devem crescer a um CAGR de 9,94% ao longo do período de previsão.

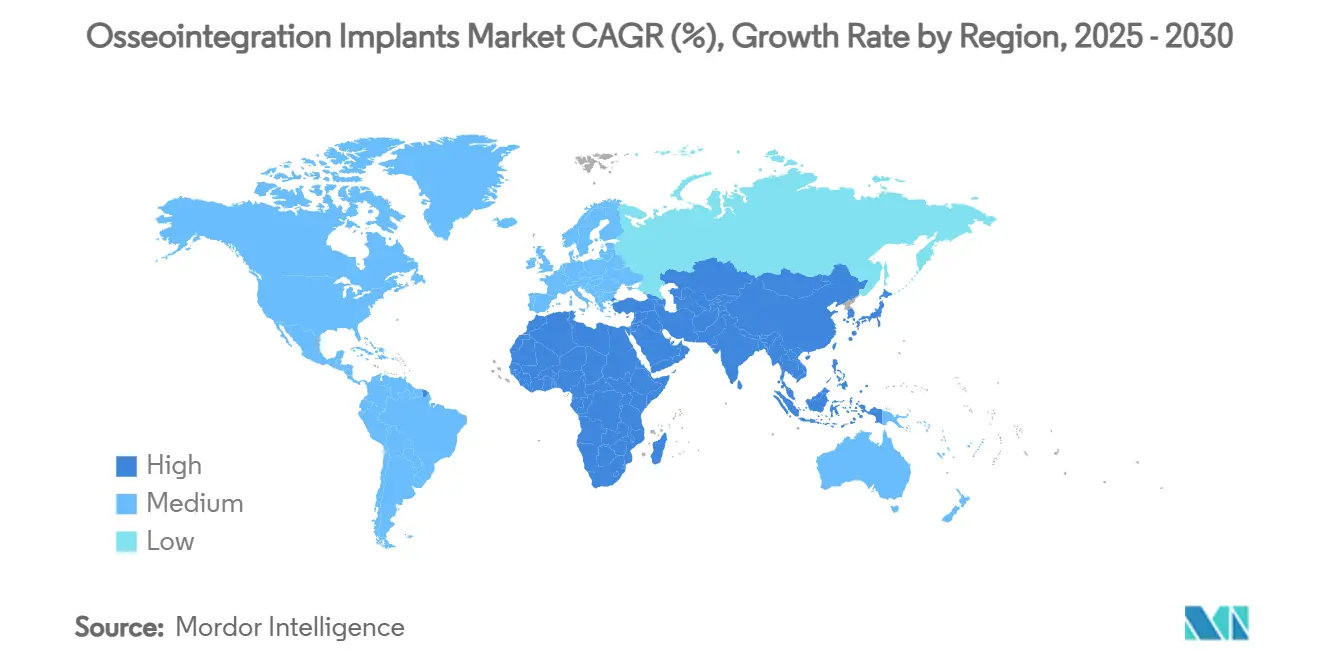

- Por geografia, a América do Norte capturou 34,55% da participação em 2024, enquanto a Ásia-Pacífico deve registrar o CAGR mais rápido de 10,63% até 2030.

Tendências e Perspectivas do Mercado Global de Implantes de Osseointegração

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento dos Procedimentos de Implantes Dentários na População Idosa | +1.8% | Global, com impacto concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Aumento das Amputações de Membros Impulsionando a Demanda por Próteses Ancoradas no Osso | +1.2% | América do Norte e Europa, expandindo-se para a APAC | Médio prazo (2-4 anos) |

| Avanços na Engenharia de Superfície de Titânio e Zircônia | +1.0% | Global, com adoção antecipada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Surgimento de Implantes de Osseointegração "Inteligentes" Habilitados com Sensores | +0.8% | América do Norte e Europa, com adoção seletiva na APAC | Longo prazo (≥ 4 anos) |

| Programas de Reconstrução de Membros Financiados pelo Setor Militar | +0.6% | Principalmente América do Norte, com repercussão em nações aliadas | Curto prazo (≤ 2 anos) |

| Integração de Fluxos de Trabalho Digitais e Posicionamento de Implantes Guiado por Robô | +0.9% | Global, com adoção mais rápida em mercados tecnologicamente avançados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Procedimentos de Implantes Dentários na População Idosa

Os ganhos na expectativa de vida global aumentaram o número de pessoas com mais de 65 anos que dispõem de renda disponível suficiente para buscar restaurações dentárias fixas em vez de dentaduras removíveis. A maior conscientização sobre os benefícios dos implantes na qualidade de vida relacionada à saúde bucal, combinada com uma cobertura robusta de seguradoras para odontologia restauradora nos Estados Unidos e na Europa Ocidental, mantém consistentemente alta a demanda por procedimentos de colocação de implantes. As superfícies avançadas de jateamento com grão grosso e condicionamento ácido agora garantem estabilidade secundária mais rápida em osso osteoporótico, permitindo que os clínicos tratem pacientes idosos com confiança.[1]Tomas Albrektsson, "A Regulação Osteoimmune Fundamenta a Osseointegração de Implantes Orais e Sua Perturbação," Frontiers in Immunology, frontiersin.org A crescente preferência por protocolos de estágio único reduz ainda mais as consultas, tornando os implantes premium o novo padrão para idosos e sustentando o impulso em todo o mercado de implantes de osseointegração.

Aumento das Amputações de Membros Impulsionando a Demanda por Próteses Ancoradas no Osso

Lesões de combate, traumas de trânsito e complicações do diabetes elevam anualmente os volumes de amputações acima do joelho, estimulando o interesse em próteses transfemorais ancoradas no esqueleto que eliminam o rompimento da pele relacionado ao encaixe. Centros militares dos EUA relatam reabilitação mais rápida e pontuações de mobilidade mais altas após a cirurgia de osseointegração em comparação com dispositivos convencionais. A modelagem de saúde econômica indica benefícios de custo-utilidade ao longo da vida que compensam o prêmio cirúrgico inicial, catalisando a disposição dos pagadores em reembolsar e ampliando a base do mercado de implantes de osseointegração tanto em coortes de veteranos quanto civis.

Avanços na Engenharia de Superfície de Titânio e Zircônia

A texturização em nanoescala, os revestimentos híbridos de hidroxiapatita-quitosana e as camadas antibacterianas dopadas com prata encurtam a cicatrização ao acelerar a atividade dos osteoblastos enquanto reduzem a formação de biofilme.[2]Weilong Tang, "Revestimentos Híbridos em Implantes Dentários e Ortopédicos de Titânio: Avanços Atuais e Desafios," BMEMat, onlinelibrary.wiley.com Para zonas estéticas, a zircônia rugosa condicionada com ácido oferece alta estabilidade primária sem o brilho metálico do titânio, atraindo pacientes com biótipos gengivais finos.[3]Abdulaziz Gulab, "Implantes Dentários de Zircônia; A Relação Entre Design e Resultado Clínico: Uma Revisão Sistemática," Journal of Dentistry, sciencedirect.com Esses avanços materiais abrem oportunidades para implantes de diâmetro menor e protocolos de carga imediata, apoiando indicações clínicas mais amplas e reforçando o crescimento do mercado de implantes de osseointegração.

Surgimento de Implantes de Osseointegração "Inteligentes" Habilitados com Sensores

Sistemas articulares e dentários equipados com Bluetooth agora capturam dados de amplitude de movimento, contagem de passos e temperatura do implante, oferecendo aos clínicos percepções objetivas durante a recuperação. O joelho Persona IQ da Zimmer Biomet, aprovado pela FDA, estabeleceu o caminho regulatório para hardware conectado que se integra perfeitamente aos prontuários eletrônicos de saúde. Embora os padrões de segurança cibernética ainda estejam evoluindo, os primeiros adotantes relatam menos consultas não programadas graças a alertas proativos, sustentando uma proposta de valor que provavelmente se traduzirá em aplicações dentárias e de ancoragem de membros no mercado de implantes de osseointegração.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Alto Custo do Procedimento e Reembolso Irregular | -1.5% | Global, com impacto agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Infecção Peri-Implantar e Risco de Revisão | -1.2% | Global, com maior impacto em regiões com cuidados pós-operatórios limitados | Longo prazo (≥ 4 anos) |

| Preocupações com Privacidade de Dados em Implantes Conectados | -0.8% | Principalmente mercados desenvolvidos com regulamentações rígidas de proteção de dados | Curto prazo (≤ 2 anos) |

| Escassez de Cirurgiões Treinados na Técnica de Osseointegração em Dois Estágios | -1.0% | Global, com escassez aguda em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo do Procedimento e Reembolso Irregular

A cirurgia de osseointegração em dois estágios exige centros cirúrgicos especializados, múltiplas internações e fisioterapia prolongada, que elevam as faturas hospitalares muito acima das próteses baseadas em encaixe. As seguradoras em muitas economias em desenvolvimento ainda classificam a modalidade como experimental, obrigando os pacientes a se autofinanciarem ou a renunciarem ao tratamento. Mesmo nos Estados Unidos, a aprovação pelo Medicare é caso a caso, criando obstáculos administrativos que desestimulam os prestadores. Até que os modelos de pagamento agrupado reconheçam os ganhos de mobilidade a longo prazo, a sensibilidade ao custo limitará a penetração do mercado de implantes de osseointegração em regiões de menor renda.

Infecção Peri-Implantar e Risco de Revisão

A peri-implantite induzida por biofilme afeta até 22% dos implantes e pode reduzir pela metade as taxas de sobrevivência quando a perda óssea ultrapassa limiares críticos.[4]Sung Wook Hwang, "Análise de Sobrevivência de Implantes após Tratamento Cirúrgico de Peri-implantite," BMC Oral Health, bmcoralhealth.biomedcentral.com A cirurgia de revisão frequentemente requer enxerto e antibióticos sistêmicos, adicionando complexidade clínica e despesas. Embora nanopartículas de prata, revestimentos de grafeno e sistemas de limpeza galvânica reduzam a adesão microbiana, os protocolos universais de manutenção permanecem inconsistentes. Consequentemente, a ansiedade com infecções persiste entre cirurgiões e pacientes, restringindo o mercado geral de implantes de osseointegração em ambientes clínicos avessos ao risco.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância Odontológica Impulsiona a Liderança de Mercado

Os implantes dentários respondem por 52,34% do mercado global de implantes de osseointegração em 2024, refletindo décadas de familiaridade clínica e redes de distribuição robustas. Os fluxos de trabalho digitais no consultório, o posicionamento guiado por CBCT e os blanks de titânio a granel acessíveis reduziram o tempo cirúrgico, permitindo que dentistas gerais integrem a implantodontia à prática rotineira. A orientação robótica oferece desvio angular inferior a 2°, aumentando a confiança em arcos de carga imediata e ampliando as indicações para pacientes com osso limitado. A preferência dos pacientes por mastigação natural e estética sustenta a demanda recorrente, ancorando a receita do mercado de implantes de osseointegração.

As próteses de membros ancoradas no osso detêm uma base menor, mas se expandem a um CAGR de 11,34%, impulsionadas por programas de reabilitação de veteranos e pela crescente prevalência do diabetes. Protocolos cirúrgicos de linguagem única, como o sistema Compress, reduzem o tempo de internação, enquanto conectores impressos em 3D oferecem amortecimento torcional personalizado que melhora a simetria da marcha. A análise de custo-utilidade revisada por pares revela razões de custo-efetividade incremental abaixo de USD 300 por QALY, fortalecendo as negociações com pagadores. Em conjunto, esses elementos posicionam a diversificação de produtos como um pilar central de competitividade no mercado de implantes de osseointegração.

Por Material: Fundamentos Metálicos com Inovação Cerâmica

As plataformas metálicas, lideradas pelo titânio comercialmente puro e pelas ligas Ti-6Al-4V, representam 66,81% do uso devido à resistência à tração e à resistência à corrosão incomparáveis. As camadas de hidroxiapatita por aspersão a frio agora incentivam a deposição precoce de osteoide, encurtando os tempos de carga em reconstruções de arco completo. Além disso, as ligas Ti-Zr atingem limites de fadiga mais altos, tornando-as adequadas para aplicações em cristas estreitas sem comprometer a estabilidade. Essas características preservam o papel do titânio como espinha dorsal do mercado de implantes de osseointegração.

Os implantes cerâmicos crescem a um CAGR de 12,64% à medida que os pacientes buscam soluções sem metal e os clínicos exploram a baixa afinidade da zircônia por placa bacteriana. Os pinos de zircônia rugosa condicionada com ácido apresentam perda óssea marginal comparável ao titânio comercialmente puro, aliviando preocupações sobre a confiabilidade a longo prazo. Inovações como o policristal de zircônia tetragonal dopado com ítria melhoram a resistência à fratura, enquanto conceitos de guia de onda fotodinâmica exploram a terapia antibacteriana através do próprio corpo do implante. Em conjunto, esses avanços diversificam as opções de material e enriquecem o mercado de implantes de osseointegração.

Por Usuário Final: Integração Hospitalar Encontra Crescimento Especializado

Hospitais e centros cirúrgicos ambulatoriais capturam 44,56% da receita, aproveitando equipes multiespecialidades, imagens de alta resolução e capacidades de cuidados intensivos para casos bilaterais complexos. Os centros terciários frequentemente participam de ensaios clínicos, garantindo acesso antecipado a implantes em investigação e reforçando o fluxo de pacientes. A integração com laboratórios protéticos digitais no mesmo dia encurta ainda mais os ciclos restauradores, aumentando o rendimento e estabilizando o mercado de implantes de osseointegração.

Os centros ortopédicos e de reabilitação se expandem a um CAGR de 9,94% à medida que os modelos de negócios focados em ambulatório se alinham com os incentivos dos pagadores para reduzir os custos totais do episódio. Laboratórios de marcha dedicados, fisioterapia baseada em realidade virtual e monitoramento domiciliar conduzido por enfermeiros impulsionam a satisfação dos pacientes, enquanto salas de cirurgia modulares permitem que os cirurgiões realizem revisões de ponte óssea em alto volume. A crescente rede de tais centros especializados redistribui os volumes de procedimentos que antes eram prerrogativa dos hospitais acadêmicos, ampliando a base de clínicos e aprofundando o mercado de implantes de osseointegração.

Análise Geográfica

A América do Norte permanece o maior contribuinte regional com 34,55% de participação em 2024, ancorada pelas aprovações antecipadas da FDA e pelo financiamento abrangente do Departamento de Assuntos de Veteranos que legitima as modalidades de implantes mais recentes. A robusta penetração de seguros odontológicos e a alta incidência de comorbidades que requerem reconstrução de membros sustentam a demanda terapêutica. A presença das sedes de P&D dos principais fabricantes fomenta iterações rápidas de produtos que continuamente elevam os benchmarks de desempenho clínico.

A Ásia-Pacífico exibe o CAGR mais rápido de 10,63% até 2030, à medida que a crescente renda disponível se cruza com investimentos do setor público em cuidados terciários de trauma. Os líderes de implantes da China dobraram as vendas em áreas metropolitanas após lançar roadshows direcionados de treinamento de cirurgiões, uma estratégia espelhada por multinacionais que exploram hospitais de nível municipal. O Japão pilota cirurgia zigomática robótica autônoma, sinalizando uma preferência cultural por precisão que poderia se expandir para casos de ancoragem de membros. Enquanto isso, o nascente setor de seguros privados da Índia começa a reembolsar a osseointegração, ampliando o acesso além dos centros urbanos de elite.

A Europa mantém uma adoção estável com base nos rigorosos requisitos de marcação CE que pressionam os fabricantes a publicar dados de longo prazo. Os fundos de saúde da Alemanha reembolsam uma parcela crescente de implantes dentários quando clinicamente justificado, enquanto o Reino Unido testa pagamentos baseados em resultados que recompensam os prestadores pelos ganhos de mobilidade. Os registros escandinavos rastreiam métricas de infecção e revisão de forma abrangente, informando a melhoria contínua e preservando a confiança pública. Coletivamente, esse ecossistema regulatório maduro mantém os volumes de procedimentos resilientes e sustenta o mercado de implantes de osseointegração em todo o continente.

Cenário Competitivo

O ambiente competitivo é moderadamente concentrado: os cinco principais fabricantes combinados respondem por aproximadamente 65% da receita global, mas inovadores de nicho penetram em subsegmentos específicos por meio de especialização digital ou de materiais. A Zimmer Biomet aproveita a análise de implantes conectados para fortalecer sua franquia de ortopedia, enquanto o Straumann Group acelera a expansão na APAC por meio de parcerias com distribuidores locais e lançamento de linhas de produtos em camadas. A Dentsply Sirona se diferencia por meio de ecossistemas CAD/CAM no consultório que fidelizam os dentistas a fluxos de consumíveis proprietários.

Os movimentos estratégicos destacam a ampliação do portfólio e a integração vertical. O Persona SoluTion PPS fêmur da Zimmer Biomet, aprovado no final de 2024, aborda a sensibilidade ao níquel, capturando um subconjunto de pacientes mal atendido pelas ligas convencionais. O protocolo RevEX da Straumann combina planejamento totalmente digital com fresagem de arco completo em zircônia, aumentando a eficiência laboratorial e a adoção pelos clínicos. Enquanto isso, startups como a restor3d empregam titânio poroso impresso em 3D em placas de fusão de tornozelo, competindo com base na geometria específica do paciente em vez de manufatura em escala.

As barreiras de entrada no mercado incluem exigências de vigilância pós-comercialização de vários anos, curvas de aprendizado cirúrgico acentuadas e limiares de evidências dos pagadores que favorecem os incumbentes com conjuntos de dados clínicos extensos. Ainda assim, a rápida adoção de software de planejamento guiado por IA reduz os requisitos de infraestrutura, permitindo que empresas ágeis visem nichos de mercados emergentes mal atendidos. A interação resultante entre escala e especialização molda um mercado de implantes de osseointegração em evolução, mas disciplinado.

Líderes do Setor de Implantes de Osseointegração

Zimmer Biomet

Straumann Group

Envista

Dentsply Sirona

Stryker Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: a restor3d apresentou o Sistema de Fusão de Tornozelo Ossera AFX aprovado pela FDA no ACFAS 2025, destacando a arquitetura porosa impressa em 3D para fusão mais rápida.

- Fevereiro de 2025: a Maxx Orthopedics obteve aprovação FDA 510(k) para uma placa tibial de titânio poroso dentro do Sistema de Joelho Total Freedom, possibilitando uma construção tibiofemoral sem cimento.

- Fevereiro de 2025: a MIS lançou o implante dentário LYNX, oferecendo ampla compatibilidade dimensional e preço acessível para colocação imediata em alvéolo pós-extração.

Escopo do Relatório Global do Mercado de Implantes de Osseointegração

| Próteses de Membros Ancoradas no Osso |

| Implantes Dentários |

| Implantes Espinhais e Outros Implantes Ortopédicos |

| Metálico (Titânio, Ligas de Ti) |

| Cerâmico (Zircônia, Alumina) |

| Polimérico e Composto |

| Revestimentos Bioativos / Aprimorados com Grafeno |

| Hospitais e Centros Cirúrgicos Ambulatoriais |

| Clínicas Odontológicas |

| Centros Ortopédicos e de Reabilitação |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Próteses de Membros Ancoradas no Osso | |

| Implantes Dentários | ||

| Implantes Espinhais e Outros Implantes Ortopédicos | ||

| Por Material | Metálico (Titânio, Ligas de Ti) | |

| Cerâmico (Zircônia, Alumina) | ||

| Polimérico e Composto | ||

| Revestimentos Bioativos / Aprimorados com Grafeno | ||

| Por Usuário Final | Hospitais e Centros Cirúrgicos Ambulatoriais | |

| Clínicas Odontológicas | ||

| Centros Ortopédicos e de Reabilitação | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

1. O que está impulsionando a rápida expansão do mercado de implantes de osseointegração na Ásia-Pacífico?

Melhorias na infraestrutura de saúde, aumento da renda disponível e programas mais amplos de treinamento de cirurgiões impulsionam um CAGR de 10,63% na região, superando todas as outras geografias.

2. Por que os implantes cerâmicos estão ganhando popularidade em relação aos sistemas tradicionais de titânio?

A zircônia oferece estética sem metal, baixa afinidade por placa bacteriana e osseointegração comparável, levando a um CAGR previsto de 12,64% para materiais cerâmicos.

3. Quão significativa é a infecção peri-implantar como restrição de mercado?

A doença peri-implantar afeta até 22% dos casos e pode reduzir a sobrevivência do implante para 21,3% nos estágios graves, levando a uma adoção cautelosa em pacientes de alto risco.

4. Qual segmento de produto deve crescer mais rapidamente até 2030?

As próteses de membros ancoradas no osso, impulsionadas pela reabilitação militar e amputações relacionadas ao diabetes, devem se expandir a um CAGR de 11,34%.

5. Qual tendência tecnológica está remodelando o monitoramento pós-operatório?

Implantes "inteligentes" habilitados com sensores que transmitem métricas de recuperação em tempo real aos clínicos estão emergindo, com exemplos iniciais já aprovados pela FDA.

Página atualizada pela última vez em: