Tamanho e Participação do Mercado de Produtos para Substituição Óssea

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

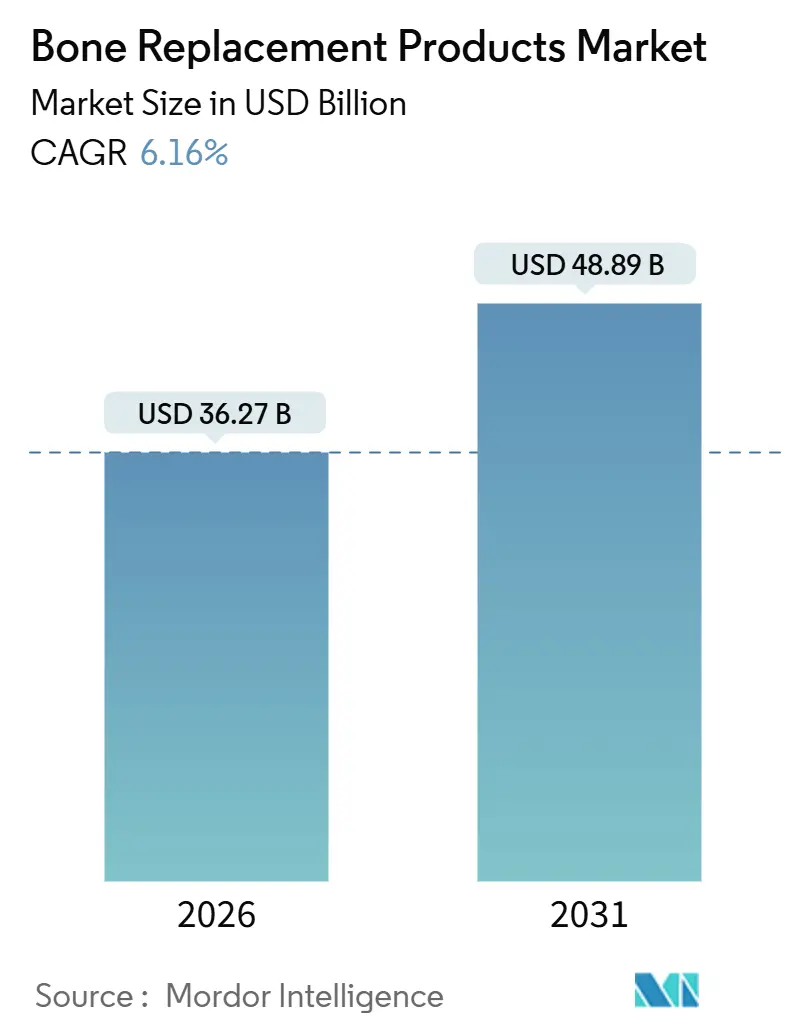

| Tamanho do Mercado (2026) | 36.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 48.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.16% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos para Substituição Óssea por Mordor Intelligence

O tamanho do Mercado de Produtos para Substituição Óssea é estimado em USD 36,27 bilhões em 2026, com expectativa de atingir USD 48,89 bilhões até 2031, a uma CAGR de 6,16% durante o período de previsão (2026-2031).

O aumento da expectativa de vida, as reformas de reembolso que apoiam a artroplastia ambulatorial e os avanços em impressão 3D, sensores inteligentes e materiais biorreabsorvíveis estão ampliando o conjunto cirúrgico endereçável e redefinindo as prioridades de design de produtos. Os fabricantes estão migrando de estruturas metálicas padronizadas para sistemas habilitados por dados e personalizados para o paciente, que prometem recuperação mais rápida e maior longevidade dos implantes. Hospitais, centros cirúrgicos ambulatoriais (CCAs) e clínicas ortopédicas agora competem em volume de atendimento e economia de pagamentos agrupados, motivando os fabricantes de dispositivos a oferecer bandejas de instrumentos mais compactas, fluxos de trabalho guiados por robótica e painéis de monitoramento baseados em nuvem. Ao mesmo tempo, a aquisição baseada em volume da China, os incentivos à produção da Índia e o Regulamento de Dispositivos Médicos da União Europeia estão remodelando as estratégias globais de entrada no mercado, à medida que as pressões de preço e conformidade colidem com a crescente demanda por procedimentos.

Principais Conclusões do Relatório

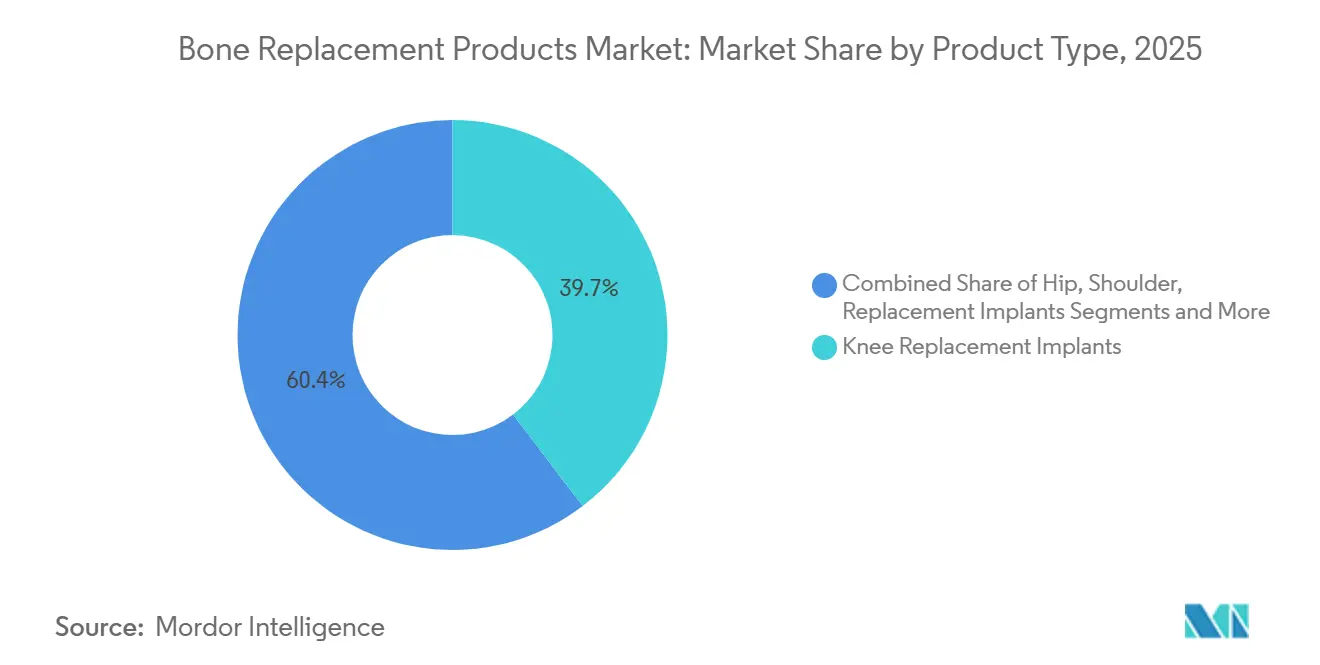

- Por categoria de produto, os implantes de joelho lideraram com 39,65% da participação do mercado de produtos para substituição óssea em 2025, enquanto os implantes de ombro têm previsão de expansão a uma CAGR de 9,36% até 2031.

- Por material, as estruturas de liga metálica representaram 46,36% do tamanho do mercado de produtos para substituição óssea em 2025, e os compósitos biorreabsorvíveis têm projeção de crescimento a uma CAGR de 10,67% até 2031.

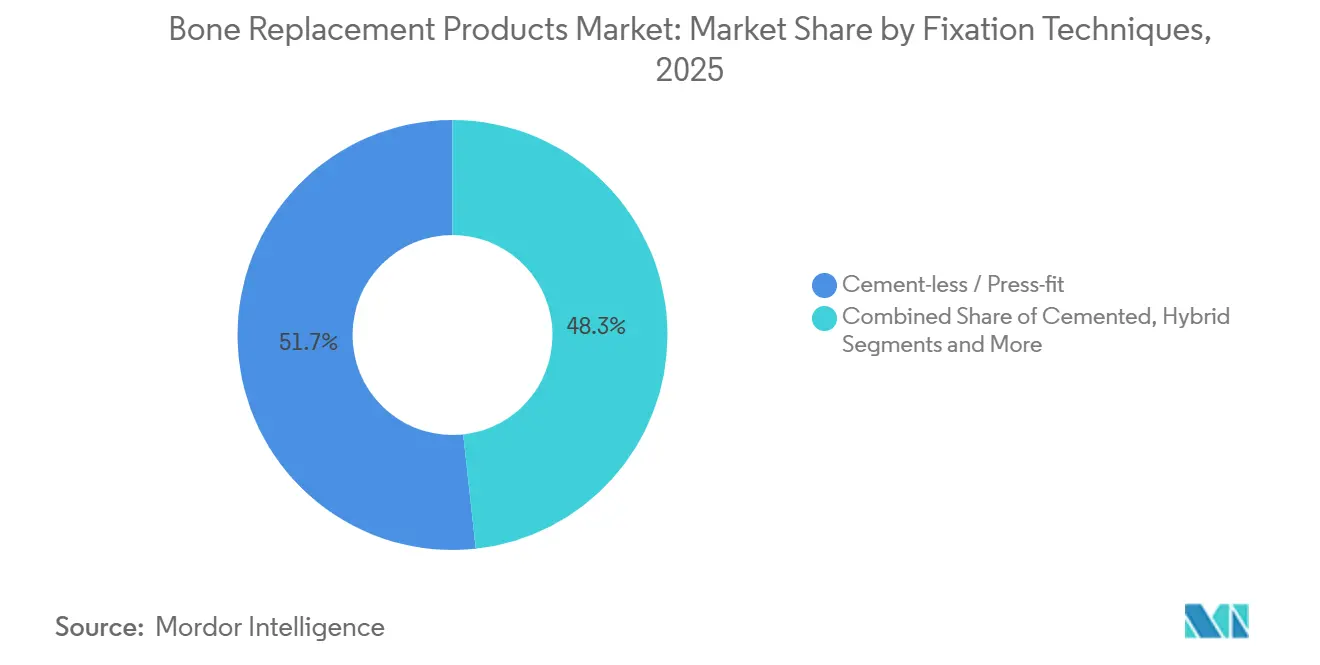

- Por técnica de fixação, os sistemas de encaixe por pressão sem cimento capturaram 51,73% de participação em 2025; os implantes impressos em 3D personalizados para o paciente registram a maior CAGR projetada de 9,74% até 2031.

- Por usuário final, os hospitais detiveram 64,26% do volume em 2025, enquanto os CCAs devem crescer a uma CAGR de 8,83% até 2031.

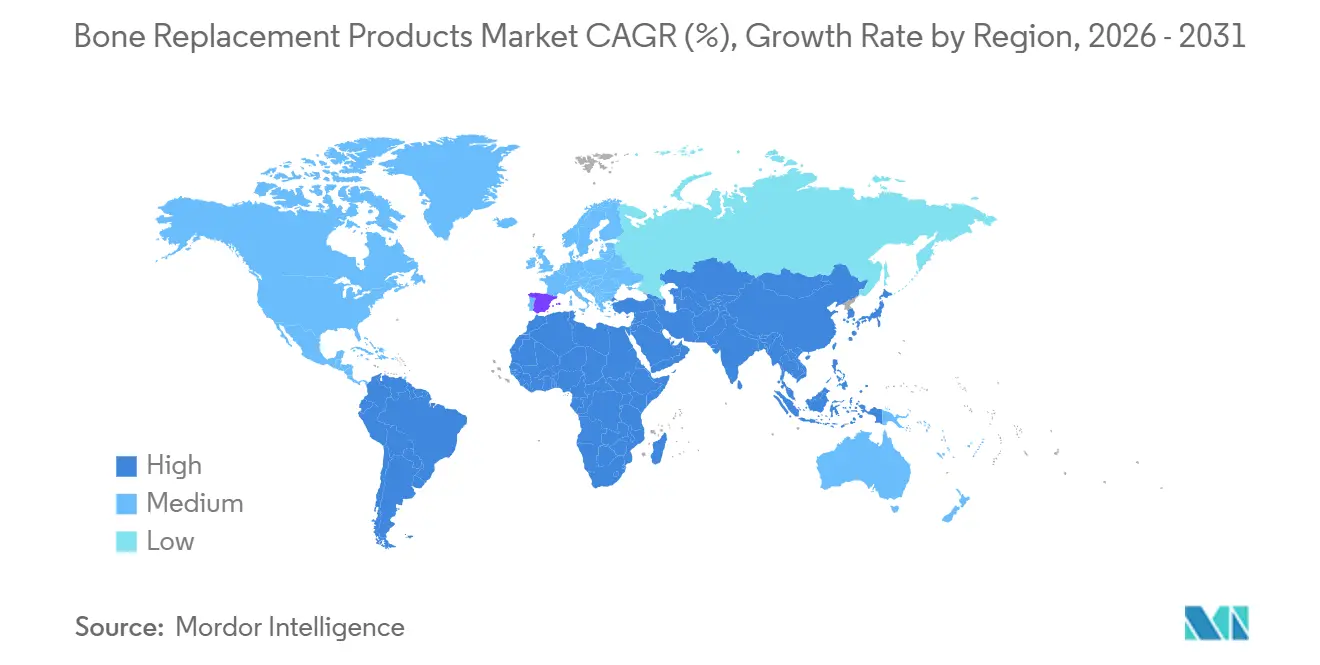

- Por geografia, a América do Norte liderou com 39,52% da receita em 2025, sendo a Ásia-Pacífico a região de crescimento mais rápido, com uma CAGR de 8,22% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Produtos para Substituição Óssea

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento da População e Aumento da Incidência de Osteoartrite | +1.8% | Japão, Alemanha, Itália, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Avanços Tecnológicos em Implantes Impressos em 3D e Específicos para o Paciente | +1.2% | América do Norte, UE, cidades de primeiro nível da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Maior Preferência por Substituição Articular Minimamente Invasiva e Ambulatorial | +1.0% | América do Norte, Europa Ocidental, Austrália | Curto prazo (≤ 2 anos) |

| Expansões de Reembolso em Mercados em Desenvolvimento | +0.9% | China, Índia, Brasil, CCG | Médio prazo (2-4 anos) |

| Implantes Habilitados por Sensores Inteligentes para Monitoramento de Carga em Tempo Real | +0.7% | Estados Unidos, Alemanha, Reino Unido | Médio prazo (2-4 anos) |

| Incentivos de Cuidados Baseados em Valor para Reduzir Cirurgias de Revisão | +0.6% | Estados Unidos, Reino Unido | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da População e Aumento da Incidência de Osteoartrite

O estudo Global Burden of Disease de 2021 registrou 606 milhões de casos de osteoartrite e projetou 1 bilhão até 2050, à medida que a longevidade e a obesidade aumentam.[1]Saeid Safiri, "Estudo da Carga Global de Osteoartrite 1990-2021," The Lancet Rheumatology, thelancet.com O Japão já tem 29,1% de seus cidadãos acima de 65 anos, impulsionando 1,2 milhão de artroplastias de quadril e joelho por ano.[2]Ministério da Saúde, Trabalho e Bem-Estar do Japão, "Relatório Anual sobre Saúde, Trabalho e Bem-Estar 2024," Ministério da Saúde, Trabalho e Bem-Estar do Japão, mhlw.go.jp Pacientes com idades entre 55 e 70 anos optam cada vez mais pela cirurgia mais cedo para preservar o tempo de trabalho e lazer, comprimindo o intervalo entre o início dos sintomas e a substituição. Os hospitais respondem adicionando plataformas robóticas que reduzem os minutos operatórios e os atrasos de rotatividade. Os sistemas nacionais de saúde veem a intervenção precoce como uma salvaguarda de produtividade, criando ventos favoráveis de volume duradouros para o mercado de produtos para substituição óssea.

Avanços Tecnológicos em Implantes Impressos em 3D e Específicos para o Paciente

A aprovação da FDA do sistema craniano VSP PEEK da 3D Systems em 2024 validou a fabricação rápida de digitalização para implante em 72 horas. A Conformis enviou mais de 200.000 joelhos personalizados para o paciente antes de sua reestruturação em 2024, demonstrando apetite comercial quando a personalização reduz o tempo cirúrgico e os cortes ósseos. Um estudo de 2025 do Journal of Arthroplasty associou guias de corte personalizados a uma queda no mau alinhamento além de 3 graus, de 18% para 7%, com claros benefícios de longevidade.[3]Michael J. Thomas, "Guias de Corte Específicos para o Paciente Reduzem o Mau Alinhamento na Artroplastia Total do Joelho," Journal of Arthroplasty, arthroplastyjournal.org No entanto, o reembolso nos EUA ainda limita os implantes personalizados a revisões complexas, uma postura política que deve se suavizar à medida que os dados longitudinais se acumulam.

Maior Preferência por Substituição Articular Minimamente Invasiva e Ambulatorial

O CMS incluiu a artroplastia total do joelho na lista de CCAs em sua regra final de 2025, alinhando os pagamentos com os departamentos ambulatoriais hospitalares. A plataforma Mako da Stryker permite incisões anteriores de quadril de 6 a 8 cm que reduzem a perda de sangue para menos de 100 mL e permitem que 85% dos pacientes recebam alta em quatro horas. As bandejas de uso único adicionam custo por caso, mas eliminam os gargalos de esterilização — um preço que muitos CCAs pagam de bom grado. Os cirurgiões veem os percursos ambulatoriais como uma alavanca estratégica para controlar agendas e melhorar a satisfação do paciente, acelerando a migração do mercado de produtos para substituição óssea para locais de menor complexidade.

Expansões de Reembolso em Mercados em Desenvolvimento

O esquema de Incentivo Vinculado à Produção da Índia oferece subsídios de vendas de 5% aos fabricantes ortopédicos locais até 2029, com o objetivo de substituir as importações em 400.000 substituições articulares anuais. A aquisição baseada em volume da China em 2024 reduziu os preços dos implantes em 70-80%, mas gerou um salto de 35% nas cirurgias entre 300 milhões de cidadãos segurados. O Brasil adicionou a artroplastia total do quadril à sua lista de alta complexidade em 2025, reembolsando USD 3.200 por caso e atraindo alianças entre empresas estrangeiras e locais. Essas alavancas políticas ampliam o acesso a procedimentos e mantêm as regiões emergentes como centrais para o crescimento de longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Implantes e Procedimentos | -1.1% | Economias de baixa e média renda; não segurados nos EUA | Longo prazo (≥ 4 anos) |

| Caminhos Regulatórios Globais Longos e em Evolução | -0.8% | Jurisdições da FDA, EMA, NMPA | Médio prazo (2-4 anos) |

| Risco na Cadeia de Suprimentos para Titânio e Ligas de Co-Cr | -0.6% | América do Norte, UE | Curto prazo (≤ 2 anos) |

| Preocupações com Segurança Cibernética e Privacidade de Dados | -0.4% | Estados Unidos, UE, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Implantes e Procedimentos

Os pacientes do Medicare ainda enfrentaram USD 4.200 em custos diretos para um joelho total em 2025, adiando a cirurgia para muitas famílias com renda abaixo de USD 50.000. Os pacientes indianos frequentemente pagam de 12 a 30 meses de salário por uma substituição de quadril, pois a cobertura privada alcança apenas 20% dos cidadãos. Os implantes de USD 900 da China compensam apenas a parte do hardware; as taxas hospitalares e dos cirurgiões mantêm as contas totais próximas de USD 5.000. A compressão das margens segue à medida que os pagadores exigem preços tudo incluído, enquanto os hospitais hesitam em investir em robôs de um milhão de dólares sem garantias firmes de volume.

Caminhos Longos e em Evolução para Aprovação Regulatória Global

As revisões do FDA 510(k) têm em média de 6 a 12 meses, mas o MDR europeu agora estende a certificação para 18 a 24 meses com vigilância pós-mercado obrigatória. O "canal verde" da China pode aprovar sistemas domésticos em nove meses, mas os fornecedores estrangeiros ainda enfrentam cronogramas de vários anos e devem realizar ensaios locais. A regra de segurança cibernética da FDA de 2024 adiciona camadas de validação de software especificamente para implantes conectados. Tal divergência força lançamentos escalonados e aumenta as chances de um concorrente entrar primeiro nos mercados em crescimento, suprimindo a receita de curto prazo para o setor de produtos para substituição óssea.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Implantes de Ombro Superam os Líderes de Volume de Joelho

Os sistemas de joelho dominaram com 39,65% de participação em 2025, mas os ombros estão a caminho de uma CAGR de 9,36% até 2031, à medida que os designs reversos libertam pacientes com manguitos rotadores não reparáveis. O tamanho do mercado de produtos para substituição óssea para dispositivos de ombro está, portanto, crescendo a partir de uma base menor, mas superando as categorias de quadril e coluna em termos relativos. Os quadris de dupla mobilidade detiveram 28% da receita graças ao menor risco de luxação entre idosos frágeis. As gaiolas espinhais expansíveis registraram uma CAGR de 7,8%, pois restauram a altura vertebral sem coleta de enxerto.

A participação de 68% do ombro reverso em todos os procedimentos de ombro em 2025 confirma seu status convencional. Os implantes de cotovelo e punho permanecem em nicho com 3%, pois o reembolso fora da artrite reumatoide permanece limitado. A artroplastia de tornozelo e pequenas articulações, no entanto, cresceu 8,1% com base no sistema STAR da Stryker, melhorando o movimento em relação à fusão. A migração ambulatorial pressiona os preços, levando os fabricantes a reduzir os SKUs de baixo volume e aprimorar as propostas de valor em todo o mercado de produtos para substituição óssea.

Por Material: Compósitos Biorreabsorvíveis Desafiam a Dominância dos Metais

As ligas metálicas mantiveram 46,36% de participação em 2025, sublinhando suas vantagens de resistência em relação ao peso em articulações de suporte de carga. No entanto, os arcabouços biorreabsorvíveis crescem a uma CAGR de 10,67%, pois os clínicos valorizam o hardware que desaparece após a cicatrização óssea. As cabeças cerâmicas, como alumina e zircônia, reivindicaram 18% de participação, alcançando 0,02% de desgaste anual para quadris jovens e ativos.

As estruturas poliméricas, principalmente UHMWPE e PEEK, contribuíram com 22% da receita; o polietileno reticulado reduz os detritos em 90%, diminuindo o risco de osteólise. A radiolucência do PEEK auxilia na imagem, mas sua hidrofobicidade retarda a ligação óssea, levando a híbridos revestidos de titânio de empresas como a NuVasive. Os compósitos de fibra de carbono agora mostram 70% da resistência do titânio com 40% do peso, mas carecem de caminhos regulatórios definidos, um obstáculo que moldará a participação futura de materiais no mercado de produtos para substituição óssea.

Por Técnica de Fixação: A Impressão 3D Personalizada para o Paciente Perturba as Normas de Encaixe por Pressão

As estruturas de encaixe por pressão representaram 51,73% das cirurgias em 2025, consolidando a integração biológica como preferência dos cirurgiões. Os hastes cimentados mantiveram um nicho de 32% em cenários osteoporóticos ou de revisão. A fixação híbrida ocupou 11%, combinando abordagens à qualidade óssea individual.

Os implantes impressos em 3D personalizados, embora ainda emergentes, registram uma CAGR de 9,74% e prometem fluxos de trabalho de sala cirúrgica mais enxutos ao eliminar o dimensionamento de teste. As aprovações da FDA estão se acelerando, como demonstrado pelo caminho de 6 a 9 meses do dispositivo craniano PEEK da 3D Systems. O argumento econômico se fortalece onde as taxas de revisão são altas, alinhando-se com as metas dos pagadores de reduzir cirurgias de refazimento dispendiosas e expandindo a penetração de longo prazo no mercado de produtos para substituição óssea.

Por Usuário Final: Centros Ambulatoriais Ganham Participação por Meio da Paridade de Pagamento

Os hospitais processaram 64,26% dos procedimentos em 2025, sendo essenciais para revisões e casos de múltiplos traumas. Os CCAs, no entanto, registram uma CAGR de 8,83% até 2031 após a paridade de pagamento do CMS. As clínicas ortopédicas mantiveram 14% de participação, principalmente em mercados que permitem que instalações de propriedade de médicos capturem taxas de instalação.

Os CCAs favorecem a anestesia regional em 85% das vezes, permitindo alta no mesmo dia para 90% dos quadris e joelhos. No entanto, os desembolsos de capital de USD 1 a 2 milhões para robótica limitam a adoção a centros com mais de 300 casos anuais. Os hospitais respondem com CCAs em joint venture, garantindo 60% da receita das instalações enquanto transferem casos de baixa complexidade para fora das enfermarias hospitalares mais caras. Esse reequilíbrio de locais molda o design de implantes, a logística e os preços em todo o mercado de produtos para substituição óssea.

Análise Geográfica

A América do Norte gerou 39,52% da receita de 2025, à medida que o CMS ampliou a elegibilidade ambulatorial e os Estados Unidos registraram 1,2 milhão de substituições de grandes articulações. O Canadá segue tendências semelhantes à medida que os pagadores provinciais implementam pagamentos agrupados. A Ásia-Pacífico, no entanto, lidera o crescimento com uma CAGR de 8,22% até 2031. O acordo de preço-volume da China reduziu os preços dos implantes de USD 4.500 para USD 900, mas aumentou o número de procedimentos em 35% em um ano. O programa de incentivos da Índia leva as multinacionais a fazer parcerias locais e aproveitar suas 400.000 cirurgias anuais. A sociedade envelhecida do Japão empurra os hospitais em direção à robótica para lidar com altas cargas de casos.

A Europa reflete altos volumes de procedimentos, mas os custos de conformidade com o MDR que agora consomem 30-40% dos orçamentos regulatórios. A orientação sobre rolamentos cerâmicos do Reino Unido fortalece os segmentos premium de materiais. O Oriente Médio e África capturaram 6% à medida que as nações do Golfo constroem centros de turismo médico sob a Visão Saudita 2030. A participação de 5% da América do Sul se apoia no reembolso de USD 3.200 por quadril pelo Brasil em 2025 sob o SUS, atraindo joint ventures na cadeia de suprimentos.

A Austrália reduziu a aprovação de implantes para seis meses para dispositivos com marcação FDA ou CE, atraindo empresas frustradas com o atraso do MDR europeu. O segurador da Coreia do Sul começou a cobrir ombros reversos em 80%, aumentando os volumes em 40%. A proximidade industrial mexicana reduziu os prazos de entrega para distribuidores dos EUA de 90 dias para 30 dias, à medida que as plantas de Tijuana e Monterrey aumentaram a produção. Em conjunto, essas mudanças ampliam as oportunidades regionais, tornando a estratégia de localização fundamental para o mercado de produtos para substituição óssea.

Cenário Competitivo

O mercado é moderadamente concentrado. O robô Mako da Stryker, presente em mais de 1.500 locais, vincula os pedidos de implantes a atualizações de software proprietário, consolidando a fidelização de clientes. O joelho Persona IQ da Zimmer Biomet estende a receita além do hardware por meio de análises por assinatura integradas aos modelos de pagamentos agrupados do CMS. A Smith & Nephew combina joelhos de zircônia oxidada com garantias de compartilhamento de risco que reembolsam os hospitais quando as taxas de revisão excedem os limites estabelecidos.

Concorrentes de médio porte, como a LimaCorporate, usam titânio com estrutura em treliça para personalizar rapidamente quadris de revisão, enquanto a AK Medical e a MicroPort aproveitam a aquisição da China para vencer nas linhas de valor. A falência da Conformis em 2024, seguida pela compra pela Xtant, sublinha o consumo de caixa necessário para escalar implantes personalizados sem um catálogo amplo. As startups em biorreabsorvíveis e compósitos de carbono perseguem nichos de fratura e craniofacial, mas a clareza regulatória e a consistência de fabricação permanecem como obstáculos. No geral, os titulares pressionam vantagens em robótica, dados e infraestrutura de conformidade, mas os entrantes ágeis ainda encontram aberturas no mercado de produtos para substituição óssea onde a personalização ou a disrupção de custos importa.

Líderes do Setor de Produtos para Substituição Óssea

Zimmer Biomet Holdings

Stryker Corporation

Smith & Nephew plc

Medtronic plc

Johnson & Johnson

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Cerapedics obteve aprovação da FDA para expandir o uso do enxerto ósseo PearlMatrix P-15 para pacientes com doença degenerativa do disco.

- Outubro de 2025: A FDA concedeu o status de Dispositivo Inovador ao sistema de substituição total do quadril tratado com iodo da Zimmer Biomet.

- Abril de 2025: A CGBIO, com sede na Coreia do Sul, obteve aprovação IDE da FDA para realizar ensaios de fusão espinhal NOVOSIS PUTTY nos Estados Unidos.

Escopo do Relatório Global do Mercado de Produtos para Substituição Óssea

Os produtos para substituição óssea, também conhecidos como substitutos ósseos ou substitutos de enxerto, são biomateriais projetados para substituir osso ausente, preencher defeitos ou apoiar a cicatrização de fraturas, imitando a estrutura óssea natural e promovendo o novo crescimento ósseo (osteocondução e osteoindução).

O Relatório do Mercado de Produtos para Substituição Óssea é segmentado por Tipo de Produto, Material, Técnica de Fixação, Usuário Final e Geografia. Por Tipo de Produto, o mercado é segmentado em Quadril, Joelho, Ombro, Cotovelo e Punho, Espinhal e Extremidade. Por Material, o mercado é segmentado em Liga Metálica, Cerâmica, Polimérico e Biorreabsorvível. Por Técnica de Fixação, o mercado é segmentado em Cimentado, Sem Cimento, Híbrido e Impresso em 3D. Por Usuário Final, o mercado é segmentado em Hospitais, CCAs e Clínicas. Por Geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, MEA e América do Sul. O relatório de mercado também cobre os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Implantes de Substituição de Quadril |

| Implantes de Substituição de Joelho |

| Implantes de Substituição de Ombro |

| Implantes de Cotovelo e Punho |

| Substituição do Corpo Vertebral Espinhal |

| Extremidade e Outros |

| Liga Metálica |

| Cerâmica |

| Polimérico (UHMWPE, PEEK) |

| Biorreabsorvível e Compósito |

| Cimentado |

| Sem Cimento / Encaixe por Pressão |

| Híbrido |

| Impresso em 3D Personalizado para o Paciente |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Ortopédicas e Especializadas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Implantes de Substituição de Quadril | |

| Implantes de Substituição de Joelho | ||

| Implantes de Substituição de Ombro | ||

| Implantes de Cotovelo e Punho | ||

| Substituição do Corpo Vertebral Espinhal | ||

| Extremidade e Outros | ||

| Por Material | Liga Metálica | |

| Cerâmica | ||

| Polimérico (UHMWPE, PEEK) | ||

| Biorreabsorvível e Compósito | ||

| Por Técnica de Fixação | Cimentado | |

| Sem Cimento / Encaixe por Pressão | ||

| Híbrido | ||

| Impresso em 3D Personalizado para o Paciente | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Ortopédicas e Especializadas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de produtos para substituição óssea em 2026?

O tamanho do mercado de produtos para substituição óssea é de USD 36,27 bilhões em 2026 e tem previsão de crescer para USD 48,89 bilhões até 2031 a uma CAGR de 6,16%.

Qual categoria de implante lidera a receita atualmente?

Os sistemas de joelho detêm a maior participação de receita com 39,65% em 2025.

Qual segmento está crescendo mais rapidamente?

Os implantes de ombro, especificamente os sistemas de ombro reverso, têm projeção de expansão a uma CAGR de 9,36% até 2031.

Por que os centros cirúrgicos ambulatoriais estão ganhando volume?

A paridade de pagamento do CMS e a robótica minimamente invasiva permitem alta no mesmo dia, impulsionando uma CAGR de 8,83% nos procedimentos de CCAs até 2031.

Qual tendência de material os fornecedores devem observar?

Os compósitos biorreabsorvíveis são a classe de material de crescimento mais rápido, crescendo a uma CAGR de 10,67%, à medida que os cirurgiões buscam implantes que eventualmente se dissolvem.

Página atualizada pela última vez em: