Tamanho e Participação do Mercado de Enxertos Ósseos e Substitutos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

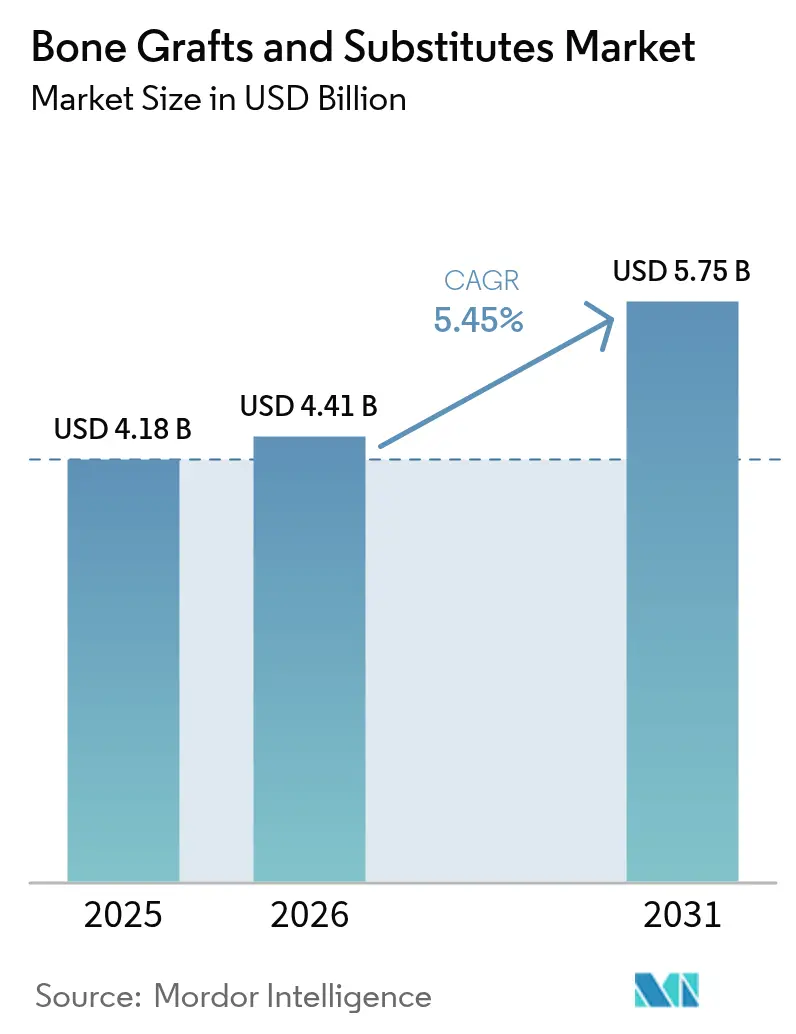

| Tamanho do Mercado (2026) | 4.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.75 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.45% CAGR |

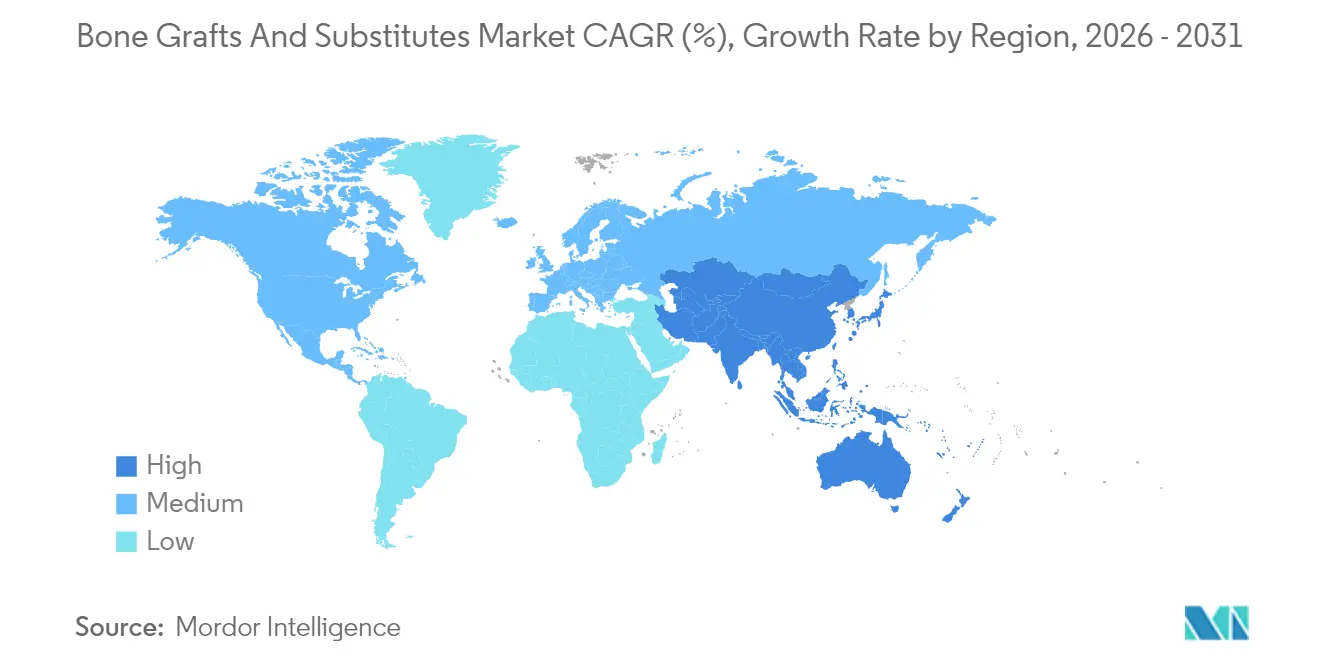

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

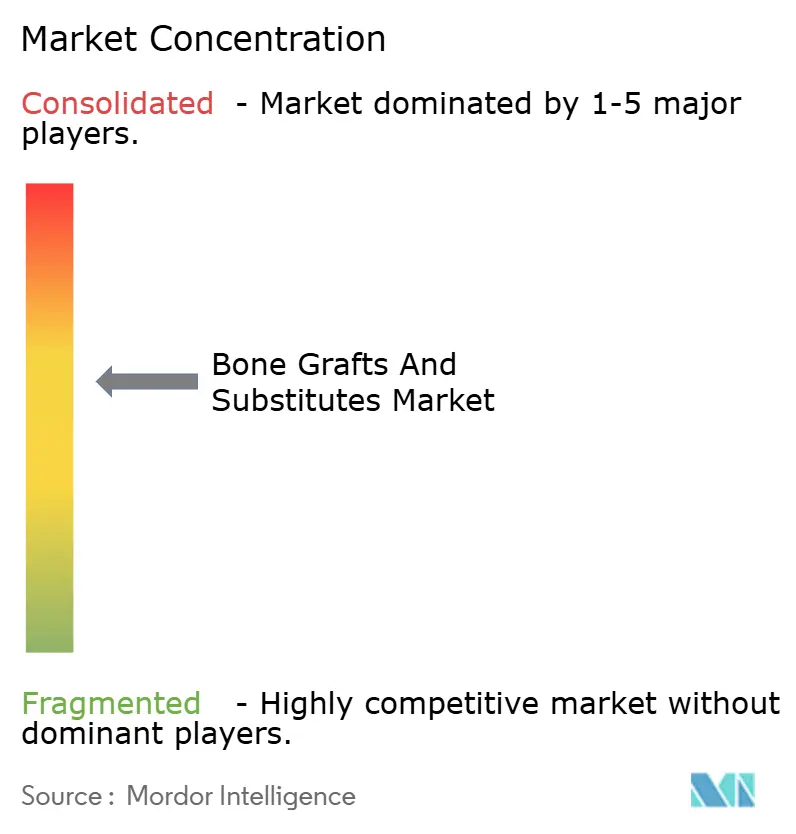

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Enxertos Ósseos e Substitutos por Mordor Intelligence

O tamanho do mercado de enxertos ósseos e substitutos em 2026 é estimado em USD 4,41 bilhões, crescendo a partir do valor de 2025 de USD 4,18 bilhões, com projeções para 2031 indicando USD 5,75 bilhões, crescendo a um CAGR de 5,45% no período 2026-2031. O rápido progresso na impressão 3D em nanoescala, os avanços no vidro bioativo e nas cerâmicas de fosfato de cálcio, e a maior aceitação de matrizes à base de células estão deslocando a preferência dos cirurgiões dos autoenxertos tradicionais para alternativas de engenharia de precisão. Os volumes de procedimentos em fusão espinhal e reconstrução articular continuam se expandindo, com técnicas minimamente invasivas permitindo intervenções mais precoces que impulsionam a demanda constante por produtos. O suporte regulatório também está acelerando a inovação; as designações de avanço da FDA concedidas a novos enxertos encurtam os prazos de comercialização, ao mesmo tempo que sinalizam valor clínico. Os participantes do setor constroem vantagens competitivas em torno de tecnologias de superfície proprietárias, arquiteturas porosas e design específico para o paciente — tudo visando fusão mais rápida, menores taxas de complicações e cicatrização mais previsível.

Principais Conclusões do Relatório

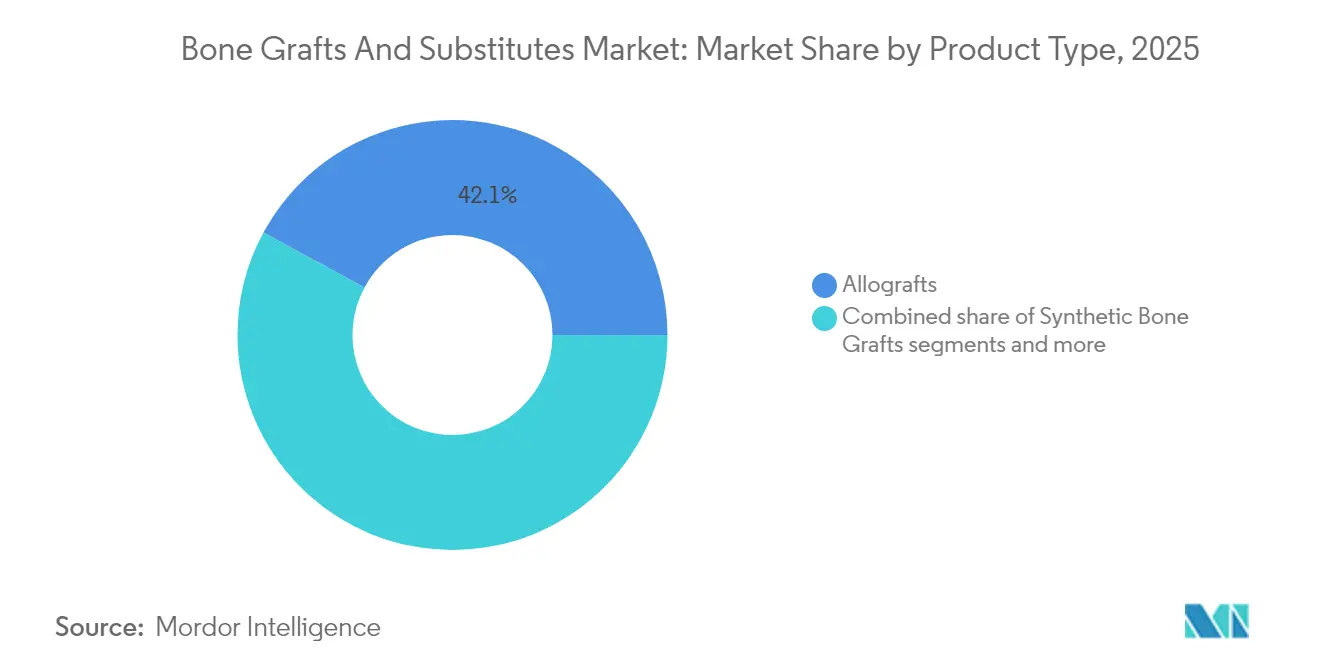

- Por tipo de produto, os aloenxertos detinham 42,10% da participação do mercado de enxertos ósseos e substitutos em 2025 e estão se expandindo a um CAGR de 6,05% até 2031.

- Por material, as cerâmicas de fosfato de cálcio comandavam 44,00% da participação do tamanho do mercado de enxertos ósseos e substitutos em 2025, enquanto o vidro bioativo deve avançar a um CAGR de 6,32% até 2031.

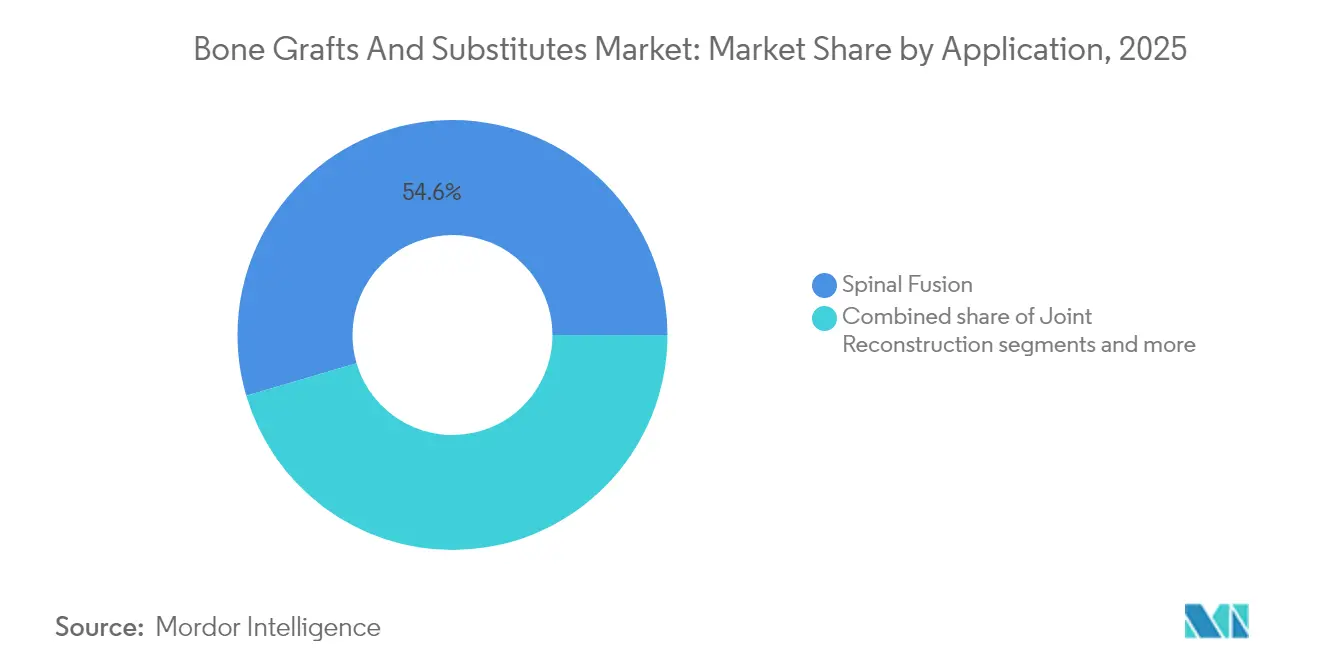

- Por aplicação, a fusão espinhal representou 54,55% do tamanho do mercado de enxertos ósseos e substitutos em 2025 e está prevista para crescer a um CAGR de 6,55% até 2031.

- Por usuário final, os hospitais controlavam 60,70% da participação do mercado de enxertos ósseos e substitutos em 2025, enquanto os centros cirúrgicos ambulatoriais registram o maior CAGR projetado de 6,80% até 2031.

- Por geografia, a América do Norte comandava 41,85% da receita global de 2025, enquanto a Ásia-Pacífico está crescendo a um CAGR de 7,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Enxertos Ósseos e Substitutos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos volumes de fusão espinhal e reconstrução articular | +1.2% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescimento da população geriátrica com risco de osteoporose e trauma | +1.8% | Global, particularmente Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos em matrizes sintéticas e à base de células | +0.9% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Migração de autoenxertos para substitutos disponíveis em prateleira | +0.7% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Arcabouços impressos em 3D específicos para o paciente permitem reconstruções complexas | +0.6% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Demanda de centros cirúrgicos ambulatoriais por kits de entrega minimamente invasivos | +0.5% | América do Norte, expandindo-se para Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Volumes de Fusão Espinhal e Reconstrução Articular

As fusões cervicais posteriores para deformidade cresceram a um CAGR de 16,5% em comparação com 9,7% para casos padrão, confirmando a confiança dos cirurgiões em lidar com anatomias complexas com implantes modernos. Os centros cirúrgicos ambulatoriais esperam que os casos ortopédicos ambulatoriais cresçam 13% nesta década, tornando os enxertos de presa rápida essenciais para as metas de alta no mesmo dia. O alto volume combinado com maior complexidade desloca as compras para substitutos de enxertos ósseos que reduzem a morbidade do sítio doador, encurtam o tempo cirúrgico e se integram perfeitamente com as gaiolas intersomáticas. Os cirurgiões tratam cada vez mais os substitutos de enxertos não como preenchedores secundários, mas como facilitadores de primeira linha da eficiência do fluxo de trabalho e da recuperação aprimorada do paciente.

Crescimento da População Geriátrica com Risco de Osteoporose e Trauma

As artroplastias projetadas de membros inferiores na Colômbia ilustram o impulso global, chegando a 39.270 procedimentos até 2050 a um CAGR de 5,54%, impulsionadas principalmente pelo envelhecimento das coortes femininas. Os pacientes idosos apresentam capacidade osteogênica diminuída e maior risco de infecção, elevando o padrão para a bioatividade do enxerto e o desempenho antimicrobiano. Os reembolsos do Medicare para artroplastia articular caíram substancialmente de 2013 a 2021, apesar do maior número de beneficiários, forçando os sistemas de saúde a priorizar enxertos custo-efetivos que superem os autoenxertos sem inflar os custos do episódio, de acordo com uma análise de setembro de 2024 do banco de dados Medicare Parte B publicada no Journal of Orthopaedic Experience & Innovation.

As superfícies de titânio dopadas com cálcio mostram potencial para minimizar infecções ao modular a adsorção de fibrinogênio e a aderência bacteriana, o que é vital em populações mais velhas com imunidade comprometida. Em conjunto, essas pressões demográficas e clínicas impulsionam a demanda por substitutos de enxertos ósseos que combinam osteoinductividade com robustas defesas antimicrobianas.

Avanços Tecnológicos em Matrizes Sintéticas e à Base de Células

Enxertos inspirados em coral criados na Universidade de Swansea cicatrizam em 2-4 semanas e se dissolvem completamente em 6-12 meses, espelhando a remodelação óssea natural. Cientistas da Universidade de Sydney avançaram a impressão 3D em nanoescala para replicar o tamanho dos grãos e a porosidade do osso esponjoso, alcançando resistência mecânica semelhante ao tecido nativo. Matrizes viáveis para células, como o Osteocel Plus, demonstram fusão aprimorada, mas aguardam esclarecimentos da FDA sobre o conteúdo de células-tronco mesenquimais (MSC) de engenharia, o que poderia desbloquear biológicos de próxima geração assim que as vias regulatórias se estabilizem. Os avanços em ciência dos materiais estão cada vez mais associados à manufatura aditiva, permitindo rigidez, degradação e sinalização bioativa personalizadas que superam os parâmetros dos autoenxertos. Essas capacidades convergentes consolidam um arco de crescimento orientado pela tecnologia para o mercado de enxertos ósseos e substitutos.

Arcabouços Impressos em 3D Específicos para o Paciente Permitem Reconstruções Complexas

O uso de implantes de hidroxiapatita individualizados no reparo maxilofacial proporcionou resultados favoráveis em 13 pacientes, destacando a maturação clínica dos enxertos específicos para o paciente. Compósitos de memória de forma com dupla térmica permitem a entrega minimamente invasiva que se expande in situ e oferece ablação fototérmica de tumores, atendendo tanto a objetivos reconstrutivos quanto oncológicos. Arcabouços de alta porosidade (>50%) com tamanhos de poros de 300-400 µm maximizam a difusão de nutrientes, acelerando a osteogênese em defeitos de ossos longos. Construtos dopados com três elementos adicionam potência antibacteriana enquanto preservam a osteoconduçao, reduzindo o risco de infecção pós-operatória. Os designs específicos para o paciente redefinem assim a arte da reconstrução ao combinar ajuste anatômico perfeito com desempenho biológico multifuncional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo e reembolso irregular para enxertos premium | -0.8% | Global, particularmente agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Risco de transmissão de doenças/resposta imunológica com aloenxertos e xenoenxertos | -0.5% | Global, com variações regulatórias por região | Médio prazo (2-4 anos) |

| Gargalos no fornecimento de fosfato de cálcio de grau médico | -0.4% | Global, concentrado em centros de manufatura | Curto prazo (≤ 2 anos) |

| Inflamação por partículas de nanocerâmica desencadeando regulamentação mais rigorosa | -0.3% | América do Norte e Europa, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo e Reembolso Irregular para Enxertos Premium

Os materiais sintéticos básicos custam entre USD 46,2 e 140, enquanto os enxertos premium excedem os limites de reembolso, levando as instalações a restringir o uso a casos complexos. A cobertura para produtos aprimorados com células-tronco permanece condicional, intensificando a incerteza para os inovadores que navegam pelos obstáculos de reembolso baseados em evidências. A variabilidade regional agrava o problema; o Nordeste dos EUA registrou os maiores declínios de pagamento apesar das maiores taxas de referência, sublinhando a inconsistência geográfica na viabilidade econômica.

Risco de Transmissão de Doenças/Resposta Imunológica com Aloenxertos e Xenoenxertos

Os registros da FDA listam 62 eventos adversos relacionados à proteína morfogenética óssea (BMP) — quase metade exigindo cirurgia de revisão — impulsionando maior escrutínio dos enxertos biológicos. As revisões que investigam a carcinogenicidade da BMP-2 produzem conclusões mistas, sustentando a cautela clínica apesar da falta de evidências definitivas de iniciação tumoral. Os bancos de tecidos empregam protocolos avançados de inativação viral, mas o medo de resposta imunológica e transmissão mantém as alternativas sintéticas atraentes. Os xenoenxertos passam por extensa desproteinização para reduzir a imunogenicidade, mas ainda enfrentam obstáculos regulatórios. Coletivamente, as preocupações com segurança reforçam a preferência por cerâmicas, compósitos e matrizes sintéticas emergentes no mercado de enxertos ósseos e substitutos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Aloenxertos Mantêm Liderança Apesar da Inovação Sintética

Os aloenxertos capturaram a maior fatia da participação do mercado de enxertos ósseos e substitutos, com 42,10% em 2025, apoiados pela familiaridade dos clínicos e pelos fortes perfis osteoinductivos. Os hospitais valorizam sua previsibilidade de fornecimento, enquanto os bancos de tecidos refinam o processamento para salvaguardar a potência biológica e a segurança viral. O tamanho do mercado de enxertos ósseos e substitutos para aloenxertos está projetado para crescer de forma constante, impulsionado por matrizes desmineralizadas à base de fibras que oferecem melhor manuseio e morbidade mínima do sítio doador. Os enxertos sintéticos estão fechando a lacuna por meio de superfícies de nanoengenharia e degradação controlada, e as matrizes à base de células registram o crescimento mais rápido à medida que a clareza regulatória melhora.

A dinâmica competitiva centra-se na diferenciação por procedimento específico. Os xenoenxertos mantêm tração de nicho em indicações odontológicas que se beneficiam de propriedades não reabsorvíveis. Os novos aloenxertos não reabsorvíveis estendem a longevidade, aliviando a ansiedade de revisão em zonas de suporte de carga. As matrizes ósseas viáveis criopreservadas visam segmentos clínicos premium após a Enovis e a Ossium Health vincularem o alcance de distribuição à inovação biológica. Cada categoria de produto se posiciona, portanto, em torno de um conjunto discreto de necessidades clínicas — segurança, potência biológica ou facilidade de uso.

Por Material: Cerâmicas de Fosfato de Cálcio Lideram Enquanto o Vidro Bioativo Acelera

As cerâmicas de fosfato de cálcio representaram 44,00% da participação do mercado de enxertos ósseos e substitutos em 2025, graças à biocompatibilidade previsível e às vias regulatórias estabelecidas. Os avanços no ajuste de porosidade e na dopagem com silício melhoram a resistência mecânica enquanto aceleram a osseointegração. O tamanho do mercado de enxertos ósseos e substitutos associado ao vidro bioativo cresce mais rapidamente à medida que as formulações mais recentes gerenciam a cinética de degradação e aumentam a osteoestimulação. As opções à base de polímeros permanecem em adoção inicial, valorizadas pela elasticidade e pelo potencial de liberação de fármacos em ambientes de trauma. As matrizes compósitas que combinam hidroxiapatita e colágeno agora rivalizam com as taxas de fusão do enxerto da crista ilíaca, eliminando a dor da coleta. A confiabilidade do fornecimento também molda a seleção de materiais; as modificações de sulfato de cálcio tentam retardar a reabsorção sem sacrificar a integridade estrutural.

Por Aplicação: A Dominância da Fusão Espinhal Impulsiona o Foco em Inovação

A fusão espinhal permaneceu como a maior aplicação, cobrindo 54,55% do tamanho do mercado de enxertos ósseos e substitutos em 2025. O segmento atrai a maior parte do financiamento de P&D à medida que as empresas buscam materiais que encurtem os tempos de fusão e se encaixem em gaiolas minimamente invasivas. Enxertos sintéticos à base de peptídeos, como o i-Factor, alcançaram 69% de sucesso em fusões cervicais, superando os resultados dos autoenxertos e acelerando a adoção clínica. Trauma e craniomaxilofacial seguem, impulsionados por implantes impressos em 3D que se conformam a geometrias complexas, enquanto o enxerto odontológico sustenta uma absorção constante por meio do aumento dos volumes de implantes e da necessidade de reabsorção previsível.

Por Usuário Final: Hospitais Lideram Enquanto os Centros Cirúrgicos Ambulatoriais Ganham Impulso

Os hospitais controlavam 60,70% da participação do mercado de enxertos ósseos e substitutos em 2025, beneficiando-se de equipes multidisciplinares e capacidade para ortopedia complexa. No entanto, os centros cirúrgicos ambulatoriais registram a expansão mais rápida à medida que os protocolos ambulatoriais reformulam os incentivos dos pagadores. Os enxertos otimizados para entrega por seringa e manuseio rápido permitem que os cirurgiões mantenham o volume sem comprometer a qualidade da consolidação. As clínicas ortopédicas especializadas adaptam as aquisições a protocolos padronizados, enquanto as clínicas odontológicas tendem para aloplásticos como o OsteoGen para contornar os riscos derivados de doadores.

Análise Geográfica

A América do Norte detinha 41,85% de participação em 2025, ancorada por altos volumes de procedimentos, ampla cobertura de seguros e alto conforto dos cirurgiões com produtos premium. As fusões cervicais posteriores para deformidade continuam superando outros segmentos, sublinhando a demanda por enxertos que apresentem bom desempenho em biomecânicas desafiadoras. Os programas de avanço da FDA, como o gel da Renovos, canalizam a inovação rapidamente para as salas de cirurgia.

A Europa ocupa o segundo lugar, caracterizada por rigorosos requisitos de evidências e uma preferência por soluções cerâmicas e compósitas. A Alemanha e o Reino Unido investem fortemente em pesquisa de biomateriais, gerando um pipeline de híbridos de vidro-cerâmica com perfis de degradação controlada. A demografia envelhecida do Sul da Europa sustenta a demanda mesmo com a contenção de custos exercendo pressão descendente sobre os preços.

A Ásia-Pacífico registra o CAGR mais rápido de 7,05%, impulsionada pela expansão hospitalar da China, pelo crescente turismo médico da Índia e pela população super-envelhecida do Japão. Os governos aumentam o financiamento ortopédico, enquanto os fabricantes locais ampliam a capacidade de manufatura aditiva para reduzir a dependência de importações. A maior penetração de seguros e os programas de treinamento de cirurgiões impulsionam ainda mais a adoção de substitutos de enxertos ósseos de próxima geração.

Panorama regulatório

A regulamentação de enxertos ósseos e substitutos é moldada por decisões de classificação de dispositivos, controles especiais e requisitos de tecido e biocompatibilidade que variam por região e composição do produto. Nos Estados Unidos, muitos preenchedores de vazios ósseos e materiais de enxerto ósseo dentário seguem vias de Classe II com submissões 510(k), enquanto produtos que incorporam biológicos terapêuticos podem migrar para vias de maior risco. A FDA também continua a formalizar expectativas específicas de produto por meio de diretrizes, incluindo a diretriz final emitida em agosto de 2025 sobre recomendações de estudos em animais para dispositivos de material de enxerto ósseo dentário, para apoiar submissões 510(k).

Em 2026, os reguladores adicionaram mais estrutura específica de produto para categorias de substitutos ósseos. Com vigência a partir de 5 de junho de 2026, a FDA classificou determinados preenchedores de vazios ósseos reabsorvíveis à base de sais de cálcio que contêm um único antibacteriano aminoglicosídeo aprovado como dispositivos de Classe II com controles especiais, apertando a estrutura de desempenho e rotulagem, mantendo ao mesmo tempo uma via acessível ao mercado. Na Europa, o Regulamento de Dispositivos Médicos (MDR) continua sendo a estrutura central para implantáveis. O Regulamento Delegado da Comissão (UE) 2026/1359 (publicado em 29 de junho de 2026) ampliou a lista de dispositivos implantáveis de Classe IIb, incluindo substitutos ósseos, isentos de avaliação sistemática da documentação técnica por Organismos Notificados, refletindo uma abordagem mais simplificada para tecnologias já bem estabelecidas.

Análise da cadeia de valor

A cadeia de valor abrange o fornecimento de matérias-primas e tecidos, processamento e fabricação, conformidade regulatória e de qualidade, e distribuição para os canais hospitalar, ASC e odontológico. Os insumos a montante incluem pós precursores de fosfato de cálcio de alta pureza e matérias-primas biocerâmicas especializadas para sintéticos, além de tecido humano para aloenxertos e fontes bovinas ou suínas para xenoenxertos. Esses insumos exigem fornecimento controlado, rastreabilidade e esterilização validada.

Os gargalos de fabricação concentram-se no controle repetível de porosidade e arquitetura (especialmente para cerâmicas avançadas e arcabouços com estrutura 3D), na validação de esterilização (por exemplo, métodos de gama ou EtO) e nos processos de conformidade que abrangem sistemas de qualidade ISO 13485 e expectativas de teste de biocompatibilidade alinhadas à ISO 10993-1. Os agentes intermediários incluem fabricantes de enxertos e substitutos (sintéticos, aloenxerto/DBM, xenoenxerto e matrizes emergentes baseadas em células), além de prestadores de serviços especializados, como bancos de tecidos e organizações de fabricação sob contrato que apoiam a fabricação aditiva e os processos de revestimento e superfície. A forma como os produtos são classificados também molda a cadeia, já que os materiais de enxerto ósseo são geralmente regulados como dispositivos de Classe II nos Estados Unidos, a menos que incorporem um componente biológico terapêutico, o que aumenta os requisitos de evidência e pode remodelar o fornecimento, os testes de liberação e a qualificação de fornecedores. No lado da oferta, os esforços de ampliação de escala para químicas avançadas de fosfato de cálcio, incluindo capacidade de produção volumétrica de fosfato octacálcico, apoiam a disponibilidade e podem reduzir os prazos de entrega para casos de uso de coluna e reconstrutivos de alto volume.

Cenário Competitivo

A liderança de mercado permanece com os grandes fabricantes de dispositivos diversificados, Medtronic, Stryker e Johnson & Johnson, cada um alavancando portfólios agrupados e distribuição global. O Sistema Interbody Adaptix da Medtronic, habilitado pela microtopografia de superfície nanoLOCK de Titânio, exemplifica o avanço interno combinado com fusões e aquisições direcionadas. O produto Augment rhPDGF-BB da Stryker aprimora a fusão do tornozelo, ilustrando a inovação de nicho que se estende além da coluna vertebral.

As empresas desafiadoras buscam especialização: a Renovos tem como alvo géis injetáveis; a Cerapedics foca em construtos peptídeo-minerais; a Enovis faz parcerias para matrizes viáveis para células criopreservadas. A colaboração estratégica se intensifica à medida que os titulares buscam candidatos a aquisição com expertise em manufatura aditiva ou biológicos. A concorrência de preços permanece secundária à diferenciação de desempenho, embora os comitês de análise de valor hospitalar avaliem cada vez mais o sucesso de fusão a longo prazo em relação ao custo inicial do enxerto.

Líderes do Setor de Enxertos Ósseos e Substitutos

Medtronic Plc

Zimmer Biomet

Stryker Corporation

Johnson and Johnson

Smith+Nephew

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade de curto prazo está na expansão de indicações e em soluções específicas por segmento, onde as aprovações regulatórias ampliam diretamente os grupos de procedimentos endereçáveis. Em abril de 2026, a aprovação 510(k) da FDA para o Vitoss Bone Graft Substitute da Stryker Spine ampliou as indicações de fusão póstero-lateral da coluna para pacientes pediátricos a partir de 6 anos, reforçando uma via para que outros fornecedores busquem rotulagem específica por idade e anatomia na coluna. Um impulso semelhante existe na odontologia, onde a diretriz da FDA sobre estudos em animais, finalizada em agosto de 2025, esclareceu o padrão de evidência para submissões 510(k) em materiais de enxerto ósseo dentário, criando espaço em branco para que os fabricantes padronizem pacotes pré-clínicos e acelerem extensões de linha.

O espaço em branco impulsionado pela tecnologia é cada vez mais definido por enxertos que vão além da osteocondução passiva, em direção à bioatividade controlada, ao gerenciamento de risco de infecção e à adequação ao fluxo de trabalho para cuidados ambulatoriais. O mercado já reflete a demanda por substitutos prontos para uso que reduzem a morbidade no local de coleta e se integram à entrega minimamente invasiva, particularmente à medida que os centros de cirurgia ambulatorial expandem os volumes ortopédicos ambulatoriais e exigem manuseio e tempos de ajuste consistentes. No lado de P&D, avanços publicados sobre arcabouços imunomoduladores, membranas de barreira adaptáveis por estágio para defeitos cranianos e conceitos de entrega localizada de biofatores (por exemplo, arcabouços de fibrina-CaP ativados por mRNA de BMP-7) apontam para rotas de inovação que os desenvolvedores de produtos podem traduzir em sintéticos e compósitos diferenciados, especialmente em reconstruções complexas, onde a cicatrização previsível e a redução de complicações impulsionam as decisões de adoção.

Desenvolvimentos recentes do setor

- Junho de 2026: a SDIP Innovations anunciou a aprovação 510(k) da FDA para o JAZBI Bone Void Filler, posicionando seu biomaterial proprietário JAZBI para uso comercial como substituto de enxerto reabsorvível. A aprovação adiciona mais um concorrente em sintéticos, onde desempenho, manuseio e controles regulatórios especiais moldam as decisões de compra em ambientes ortopédicos e de trauma.

- Maio de 2026: a DePuy Synthes (Johnson & Johnson) firmou um acordo de distribuição exclusiva com a CGBIO para o NOVOSIS nos Estados Unidos, Canadá e Austrália. O acordo amplia o alcance comercial do NOVOSIS por meio de um importante canal de ortopedia e intensifica a dinâmica competitiva em portfólios de enxertos voltados a cirurgiões, agrupados junto a sistemas de implantes.

- Outubro de 2025: a Bone Solutions recebeu a aprovação 510(k) da FDA ampliando o Mg OSTEOCRETE e o Mg OSTEOINJECT para uso pediátrico em pacientes a partir de seis anos, e para uso em espaço de disco intervertebral. A rotulagem ampliada apoia a adoção em fluxos de trabalho especializados de coluna e pediátricos, onde a amplitude de indicações e os pacotes de evidência influenciam as decisões de análise de valor hospitalar.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Escopo do Mercado

Este mercado abrange enxertos ósseos implantáveis e materiais substitutos de enxerto ósseo usados para preencher vazios ósseos, apoiar a fusão e apoiar a cicatrização óssea em procedimentos ortopédicos e odontológicos. Nosso dimensionamento é baseado no valor dos produtos vendidos para esses usos clínicos nas principais geografias.

Exclusões de escopo: excluímos implantes ortopédicos não relacionados a enxertos, biológicos gerais de cuidado com feridas não destinados à regeneração óssea e receita de serviços de procedimentos.

Visão geral da segmentação

- Por Tipo de Produto

- Aloenxertos

- Enxertos Ósseos Sintéticos

- Matriz Óssea Desmineralizada (DBM)

- Matrizes à Base de Células

- Xenoenxertos

- Por Material

- Cerâmicas de fosfato de cálcio

- Vidro bioativo

- Enxertos à base de polímeros

- Materiais compósitos

- Por Aplicação

- Fusão Espinhal

- Trauma e Craniomaxilofacial

- Reconstrução Articular

- Enxerto Ósseo Odontológico

- Pé e Tornozelo

- Outros

- Por Usuário Final

- Hospitais

- Clínicas Especializadas

- Centros Cirúrgicos Ambulatoriais

- Clínicas Odontológicas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental é usada para construir a primeira aproximação do pool de demanda e para entender como os volumes de procedimentos e o mix de produtos estão mudando. Utilizamos principalmente estatísticas públicas de saúde e evidências clínicas para manter premissas realistas, especialmente sobre onde os enxertos são usados e como o uso difere por tipo de procedimento.

As fontes consultadas incluem, por exemplo, o CDC dos EUA e o National Center for Health Statistics para tendências cirúrgicas, estatísticas de saúde da OCDE para sinais de utilização entre países, o banco de dados da FDA dos EUA para contexto de classificação de produtos e regulatória, e periódicos ortopédicos e odontológicos revisados por pares para padrões e resultados de enxertos. Também revisamos publicações de hospitais e pagadores, materiais de associações comerciais, registros de empresas e apresentações a investidores, além de cobertura de imprensa confiável para acompanhar direção de preços e mudanças no mix de produtos. Para verificações específicas, utilizamos assinaturas pagas para dados financeiros e inteligência de empresas, e bancos de dados de patentes para entender a intensidade de inovação. Essas são apenas fontes ilustrativas, e muitas outras referências foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário concentrou-se em validar onde os enxertos são realmente usados, quais produtos são preferidos por indicação, e como os preços se movem com licitações e aquisições hospitalares. Conversamos com uma combinação de usuários clínicos, distribuidores, equipes de compras e especialistas de produtos nas principais regiões, para que premissas sobre penetração, unidades típicas por procedimento e mix de materiais pudessem ser corrigidas onde os dados documentais não eram suficientemente específicos.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | Executivos C-level: 12% | APAC: 44% |

| Nível médio: 49% | Líderes funcionais/de unidade: 32% | EMEA: 36% |

| Participantes menores: 14% | Gerentes: 56% | Américas: 20% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção top-down, na qual os volumes de procedimentos são reconstruídos por país e mapeados para a adoção de enxertos em fusão de coluna, trauma e craniomaxilofacial, reconstrução articular, enxerto ósseo dentário e pé e tornozelo. Esses pools de demanda são então convertidos em valor usando preços ponderados por mix, ajustados por ambiente, já que os preços hospitalares e os preços de clínicas odontológicas tendem a se mover de forma diferente.

Para manter os totais práticos, usamos insumos como volumes anuais de procedimentos ortopédicos e odontológicos, taxas de uso de enxertos por procedimento, mudanças no mix entre aloenxertos, matriz óssea desmineralizada, enxertos sintéticos, xenoenxertos e matrizes baseadas em células, e a movimentação do preço médio de venda por família de materiais. Onde os dados de país são escassos, aplicam-se razões substitutas usando gastos com saúde, densidade de cirurgiões e padrões de adoção conhecidos discutidos em entrevistas, refinados posteriormente durante a revisão.

Para a previsão, contamos com análise de cenários apoiada por regressão multivariada leve sobre fatores como crescimento de procedimentos, sinais de envelhecimento populacional e incidência de trauma, seguida de verificações de especialistas sobre a rapidez com que opções sintéticas e baseadas em células podem ganhar participação. Aproximações seletivas de baixo para cima, como amostragem de ASP multiplicada por unidades estimadas por aplicação e verificações de canal sobre divisões de vendas de distribuidores, são usadas para corroborar o resultado top-down e ajustar valores discrepantes.

Validação de Dados e Ciclo de Atualização

A validação é feita por meio de uma série de verificações que comparam os resultados do modelo com sinais independentes, incluindo linhas de tendência de procedimentos, faixas de utilização clínica publicadas e padrões de importação-exportação, quando relevantes para materiais específicos. Quando uma linha de país ou aplicação mostra um salto incomum, ela é sinalizada, as premissas são revisitadas e as entrevistas são reabertas com o tipo de respondente mais relevante antes da aprovação final.

Cada entrega passa por uma revisão de analista em múltiplas etapas, incluindo verificações de consistência entre regiões e verificações de tempo de conversão cambial, para que as comparações ano a ano permaneçam limpas. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças regulatórias ou grandes alterações de preços. Pouco antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atualizada.

Tamanho do Mercado de Enxertos Ósseos e Substitutos da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para enxertos ósseos e substitutos nem sempre coincidem, principalmente porque o conjunto de produtos incluído e a definição do que conta como substituto podem mudar entre os estudos. As diferenças também vêm de como os volumes de procedimentos são estimados, como os preços são calculados em média entre os canais hospitalar e odontológico, e se o ano declarado é um ano efetivamente medido ou uma estimativa futura.

Na prática, as maiores diferenças geralmente aparecem quando categorias adjacentes são incluídas, como biomateriais ortopédicos mais amplos ou biológicos cirúrgicos não ósseos, e quando as taxas de adoção são presumidas sem verificação cruzada por aplicação. Algumas fontes também usam uma escalada de ASP mais rápida ou uma janela de previsão mais longa para calcular retroativamente um valor maior para o ano corrente, e o momento cambial pode ampliar ainda mais a diferença, sendo uma construção de enxerto por aplicação que revalida premissas de mix próximas à publicação a principal diferença aplicada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 4,41 bilhões de USD (2026) | |

| Consultoria Global A | 3,79 bilhões de USD (2026) | Utiliza uma cesta contabilizada mais restrita e parece aplicar uma adoção de enxertos por procedimento mais conservadora, o que pode reduzir o valor em coluna e trauma, onde as taxas de enxerto variam amplamente. |

| Editora do Setor B | 4,55 bilhões de USD (2026) | Concentra-se apenas em substitutos e pode incluir opções regenerativas de preço mais alto de forma mais ampla, o que pode elevar o ASP combinado mesmo quando os volumes de procedimentos são semelhantes. |

No geral, a diferença é explicada pelo que está incluído na cesta de produtos e por como o uso por procedimento é traduzido em valor por meio de preços e mix. Nossa abordagem permanece rastreável porque cada aplicação principal é dimensionada a partir da demanda por procedimentos, e então corrigida usando feedback de entrevistas sobre adoção e movimentação realista de ASP, o que ajuda a manter os totais repetíveis entre países.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de enxertos ósseos e substitutos até 2031?

As previsões situam o mercado em USD 5,75 bilhões até 2031, refletindo um CAGR de 5,45% a partir de 2026.

Qual tipo de produto lidera atualmente as vendas de substitutos de enxertos ósseos?

Os aloenxertos lideram com 42,10% de participação em 2025 devido à familiaridade dos cirurgiões e ao desempenho osteoinductivo confiável.

Por que os centros cirúrgicos ambulatoriais são importantes para a demanda futura?

Os centros cirúrgicos ambulatoriais estão projetados para aumentar os volumes ortopédicos ambulatoriais em 13% nesta década, exigindo enxertos que suportem alta no mesmo dia e manuseio simplificado.

Qual região está se expandindo mais rapidamente para substitutos de enxertos ósseos?

A Ásia-Pacífico apresenta o maior CAGR de 7,05% até 2031, impulsionada pelo envelhecimento das populações e pela ampliação do acesso à saúde.

Como as novas tecnologias estão melhorando o desempenho dos enxertos?

A impressão 3D em nanoescala, a inovação em vidro bioativo e as matrizes à base de células permitem arcabouços específicos para o paciente com fusão mais rápida e menor risco de complicações.

Página atualizada pela última vez em: