Tamanho e Participação do Mercado de Montagem e Teste de Semicondutores Terceirizado (OSAT)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

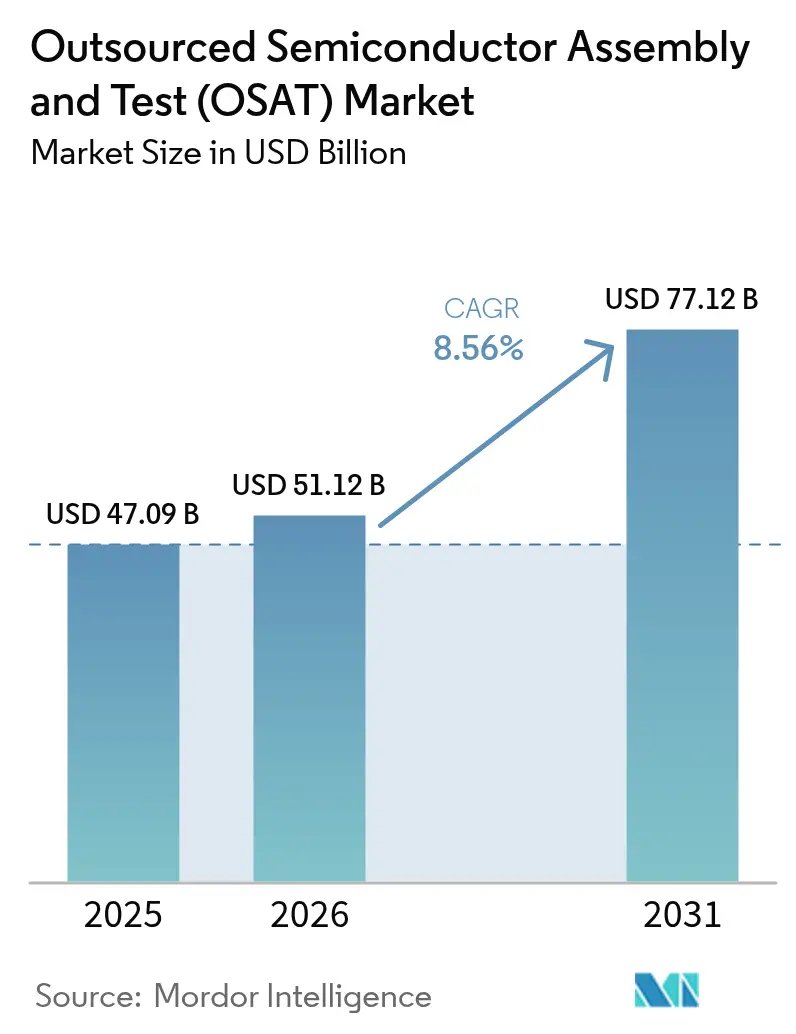

| Tamanho do Mercado (2026) | 51.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 77.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.56% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Montagem e Teste de Semicondutores Terceirizado (OSAT) por Mordor Intelligence

O tamanho do mercado de montagem e teste de semicondutores terceirizado foi avaliado em USD 47,09 bilhões em 2025 e estima-se que cresça de USD 51,12 bilhões em 2026 para atingir USD 77,12 bilhões até 2031, a um CAGR de 8,56% durante o período de previsão (2026-2031). O progresso sustentado em inteligência artificial, computação de alto desempenho e eletrificação automotiva elevou a demanda por embalagens avançadas e fluxos de teste críticos para a segurança, ampliando assim a oportunidade total endereçável para provedores especializados de serviços de backend. Os fornecedores da Ásia-Pacífico preservaram a alavancagem de preços graças a ecossistemas maduros, mas as expansões de capacidade impulsionadas por políticas na América do Norte e na Europa começaram a remodelar a alocação global de fornecimento. As arquiteturas híbridas de chiplets elevaram a importância da integração heterogênea, motivando investimentos estratégicos em plataformas fan-out em nível de wafer e 2,5D/3D. Enquanto isso, controles comerciais mais rígidos e mandatos de sustentabilidade incentivaram os clientes a transferir parte da carga de trabalho para sites geograficamente diversificados que possam demonstrar menor consumo de energia por unidade de throughput. Como a capacidade das fundições permaneceu restrita, as empresas de semicondutores fab-lite continuaram a terceirizar as etapas de backend, reforçando a relevância estrutural do mercado de montagem e teste de semicondutores terceirizado no próximo ciclo de planejamento.

Principais Conclusões do Relatório

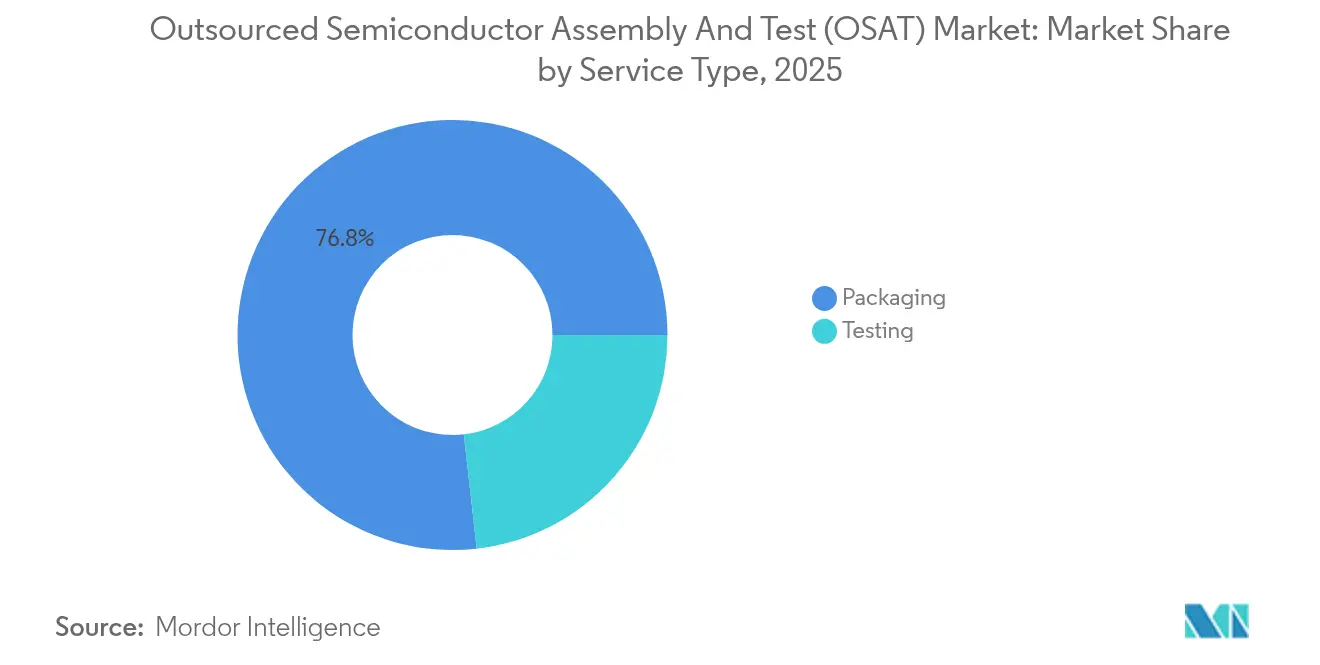

- Por tipo de serviço, a embalagem representou 76,80% da receita em 2025; prevê-se que o teste cresça a um CAGR de 10,35% até 2031.

- Por tipo de embalagem, o ball grid array deteve 23,85% da participação de mercado de montagem e teste de semicondutores terceirizado em 2025, enquanto a embalagem fan-out em nível de wafer deve expandir a um CAGR de 11,02% até 2031.

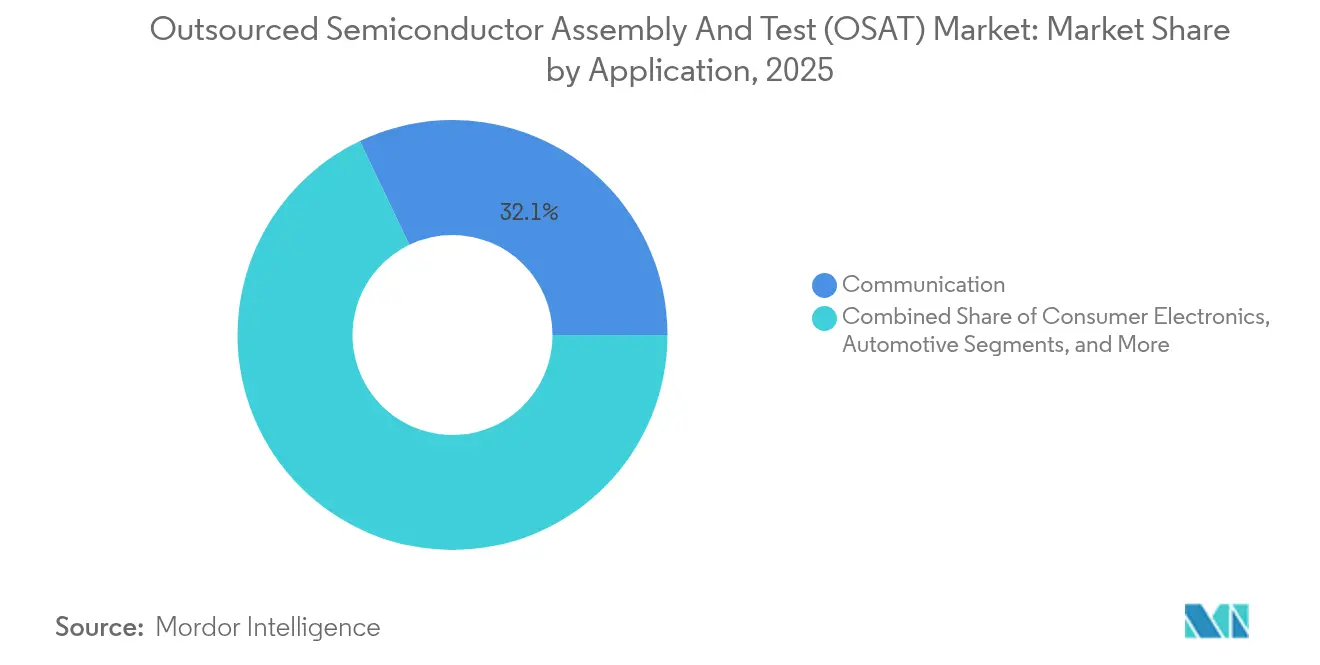

- Por aplicação, a comunicação liderou com 32,10% de participação na receita em 2025; o automotivo avança a um CAGR de 12,85% até 2031.

- Por nó tecnológico, os nós legados (≥28 nm) representaram 45,70% do tamanho do mercado de montagem e teste de semicondutores terceirizado em 2025; os nós sub-5 nm estão crescendo a um CAGR de 14,35% até 2031.

- Por geografia, a Ásia-Pacífico comandou 72,90% da receita em 2025; seu CAGR de 9,45% até 2031 reflete liderança persistente apesar dos movimentos de diversificação.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Montagem e Teste de Semicondutores Terceirizado (OSAT)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento acentuado do conteúdo de semicondutores por veículo | +1.8% | Global, com concentração na Alemanha, Japão, EUA e China | Médio prazo (2-4 anos) |

| Demanda liderada pelo 5G por embalagens de RF avançadas | +1.2% | Global, com adoção antecipada na Coreia do Sul, China e EUA | Curto prazo (≤ 2 anos) |

| Arquiteturas de chiplets de IA/HPC que necessitam de integração heterogênea | +2.1% | Global, com concentração em Taiwan, EUA e China | Médio prazo (2-4 anos) |

| Escassez de capacidade de fundição impulsionando a terceirização fab-lite | +1.5% | Global, com efeitos de transbordamento no Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Leis CHIPS dos EUA e de Chips da UE incentivando a construção local de OSAT | +0.9% | América do Norte e UE, com efeitos na cadeia de fornecimento na Ásia | Longo prazo (≥ 4 anos) |

| Mandatos de sustentabilidade impulsionando a adoção de fan-out em nível de wafer | +0.7% | Global, com liderança regulatória na UE e na Califórnia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Acentuado do Conteúdo de Semicondutores por Veículo

As montadoras automotivas fizeram a transição para plataformas definidas por software, elevando a lista de materiais de semicondutores por carro e intensificando a demanda por embalagens de alta confiabilidade. A parceria do Grupo Volkswagen com a onsemi para inversores de tração destacou a crescente adoção de dispositivos de carboneto de silício que necessitam de embalagens de potência termicamente robustas.[1]onsemi, "Volkswagen Group Selects onsemi Silicon Carbide Traction Inverter," onsemi.com O Programa de Chiplets Automotivos da Imec, apoiado pela ASE, BMW e Bosch, ilustrou o alinhamento entre toda a cadeia de valor na embalagem padronizada de chiplets para conformidade com a segurança funcional. Os provedores de OSAT qualificados para AEC-Q100 e ISO 26262, portanto, conquistaram novos projetos e garantiram reservas de capacidade plurianuais com fornecedores de veículos elétricos.

Demanda Liderada pelo 5G por Embalagens de RF Avançadas

As implantações comerciais de estações base 5G moveram o front-end de rádio para o território de ondas milimétricas, exigindo substratos de baixa perda, blindagem conformal e footprints compactos de SiP. A integração do E-mode MISHEMT da Finwave Semiconductor na GlobalFoundries sinalizou a implantação comercial de novos dispositivos de nitreto de gálio que requerem embalagem de RF especializada, com qualificação em massa prevista para 2026. O pipeline para bancadas de teste 6G já incorpora óptica co-embalada, instando as empresas de OSAT a expandir as capacidades de montagem de sinal misto e soluções térmicas avançadas.

Arquiteturas de Chiplets de IA/HPC que Necessitam de Integração Heterogênea

À medida que a escalabilidade de die monolítico atingiu limites econômicos, o particionamento de chiplets prevaleceu em aceleradores de IA e CPUs de data center. A plataforma VIPack da ASE demonstrou pontes de silício ativo e rotas de ligação híbrida que permitem a integração eficiente de chiplets enquanto reduzem o tempo para rendimento. As ofertas EMIB e Foveros da Intel posicionaram os serviços de fundição em concorrência direta, mas muitos clientes fab-less continuaram a aproveitar as casas de OSAT independentes para verificação de produção em volume. O mercado de montagem e teste de semicondutores terceirizado se ampliou porque os módulos multi-die exigiram testes de confiabilidade especializados, como análise estrutural acoplada termicamente, que apenas um punhado de fornecedores fornece atualmente.

Escassez de Capacidade de Fundição Impulsionando a Terceirização Fab-Lite

A utilização global de fundições permaneceu elevada apesar dos recordes de despesas de capital, levando os fabricantes de dispositivos a adotar modelos fab-lite nos quais as operações de backend são totalmente terceirizadas. A SEMI projetou USD 400 bilhões em gastos com equipamentos de 300 mm até 2027, mas o desequilíbrio entre oferta e demanda de curto prazo persistiu, enviando volumes adicionais de montagem para clusters de OSAT no Sudeste Asiático. Os fornecedores de equipamentos preveem um crescimento de 34,9% nas vendas de ferramentas de montagem para 2025, sublinhando a necessidade urgente de capacidade de backend incremental.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Integração vertical por fundições líderes e IDMs | -1.4% | Global, com concentração em Taiwan, Coreia do Sul e EUA | Médio prazo (2-4 anos) |

| Intensidade de despesas de capital e longos prazos de entrega de equipamentos | -0.8% | Global, com impacto particular em mercados emergentes | Curto prazo (≤ 2 anos) |

| Controles de exportação geopolíticos sobre ferramentas avançadas | -0.6% | Global, com foco nas restrições tecnológicas China-EUA | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada em engenharia de embalagem avançada | -0.5% | Global, com impacto agudo em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Integração Vertical por Fundições Líderes e IDMs

A estratégia Wafer Manufacturing 2.0 da TSMC integrou fluxos de embalagem e teste, oferecendo serviços turnkey que reduziram o volume endereçável para empresas de OSAT independentes. A Samsung seguiu um caminho semelhante, enquanto a Intel expandiu seus serviços de fundição para incluir interposers avançados. Esses movimentos comprimiram a participação de terceiros em segmentos de alta margem e obrigaram as empresas de OSAT a redobrar esforços em nichos como segurança automotiva ou fotônica.

Intensidade de Despesas de Capital e Longos Prazos de Entrega de Equipamentos

Uma nova linha de embalagem avançada pode exigir USD 100-200 milhões e 12-18 meses para entrega de ferramentas, obstáculos que dissuadem participantes menores. O declínio da receita da ASMPT no exercício de 2023 ilustrou os ventos contrários cíclicos que restringiram a capacidade de reinvestimento durante as recessões. Locais emergentes na Índia e no Vietnã enfrentaram ciclos de aquisição ainda mais acentuados porque os fornecedores de materiais japoneses priorizaram clientes de longa data, retardando a recuperação competitiva.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: O Impulso do Teste Acelera na Validação de IA

O teste capturou uma previsão de CAGR de 10,35% para 2026-2031, um ritmo que supera a expansão da embalagem, mas partindo de uma base menor. Os projetos de IA e computação de alto desempenho exigiram cobertura de teste em nível de sistema que verifica a latência de interconexão de chiplets, o throttling térmico dinâmico e o desempenho de carga de trabalho de aprendizado profundo sob tensões variadas. O mercado de montagem e teste de semicondutores terceirizado respondeu integrando algoritmos de aprendizado de máquina adaptativos em equipamentos de teste automático, reduzindo o tempo de teste enquanto melhora o isolamento de falhas.

A embalagem reteve 76,80% da receita de 2025, mas sua composição evoluiu para linhas de painel em nível de wafer fan-out, interposer 2,5D e óptica co-embalada. À medida que os clientes consolidaram fornecedores, os grupos de OSAT agruparam ofertas turnkey que mesclam design de fixture, teste final e logística. A Advantest garantiu sua sexta liderança consecutiva em equipamentos de teste de montagem após adicionar análises habilitadas por IA à sua série V93000.

Por Tipo de Embalagem: A Embalagem Fan-Out em Nível de Wafer Captura Projetos de Nós Avançados

A tecnologia ball grid array manteve uma participação de 23,85% em 2025 ao atender plataformas convencionais de consumo e industriais que valorizam a robustez mecânica. No entanto, as embalagens fan-out em nível de wafer expandiram a um CAGR de 11,02% à medida que os processadores móveis e os aceleradores de IA fizeram a transição para camadas de redistribuição de alta densidade. Essa tendência fortaleceu o mercado de montagem e teste de semicondutores terceirizado porque apenas um pool limitado de fornecedores pode processar formatos de painel maiores sem desvio de rendimento.

A expansão de nível de painel de USD 200 milhões da ASE para painéis de vidro de 310 mm × 310 mm ilustrou um compromisso de despesas de capital em direção a construções de grande área e custo-efetivas. As variantes de via através do silício e via através do vidro proliferaram em pilhas de memória de alta largura de banda. Os substratos FC-BGA se beneficiaram da adoção de nós avançados, preenchendo a lacuna entre laminados orgânicos e interposers de silício para ASICs de rede.

Por Aplicação: A Eletrificação Automotiva Estimula a Inovação em Embalagem

Os sistemas de comunicação dominaram com 32,10% da receita em 2025, refletindo o lançamento sustentado de macro 5G e a demanda por atualização de handsets. No entanto, os trens de força eletrificados e os módulos ADAS empurraram o automotivo para o topo das tabelas de crescimento a um CAGR de 12,85%. O tamanho do mercado de montagem e teste de semicondutores terceirizado para módulos automotivos deve superar USD xx bilhões até 2031 (valor específico não divulgado), apoiado por acordos de fornecimento de longo prazo que garantem capacidade para chips de carboneto de silício e radar.

A aquisição pela onsemi do portfólio de JFET de carboneto de silício da Qorvo por USD 115 milhões sublinhou a corrida para garantir dispositivos de potência diferenciados. Projetos industriais de fábrica inteligente e IA de borda também aumentaram a demanda de backend, mas suas participações permaneceram menores do que os segmentos de mobilidade e comunicação.

Por Nó Tecnológico: Os Nós Avançados Superam os Legados, mas a Dupla Trajetória Persiste

As geometrias legadas ≥28 nm ainda compunham 45,70% do tamanho do mercado de montagem e teste de semicondutores terceirizado em 2025, atendendo a microcontroladores analógicos, de gerenciamento de energia e automotivos. Eles mantiveram participação estável devido a ferramentas maduras e ciclos de vida de produtos estendidos. Em paralelo, os nós sub-5 nm cresceram a um CAGR de 14,35%, impulsionados por aceleradores de treinamento de IA, smartphones premium e CPUs de data center.

A Siemens lançou o software de teste Tessent Hi-Res Chain para reduzir a perda de rendimento em 5 nm e abaixo, demonstrando que a inovação em teste de backend deve acompanhar o escalonamento do front-end. Os OSATs, portanto, construíram zonas de sala limpa com controle de contaminação mais fino e fluxos avançados de debonding por litografia para lidar com dies ultrafinos que as linhas de embalagem convencionais não conseguem sustentar.

Análise Geográfica

A Ásia-Pacífico reteve 72,90% da participação na receita do mercado de montagem e teste de semicondutores terceirizado em 2025 e registrou uma perspectiva de CAGR de 9,45% até 2031. Taiwan, China e Coreia do Sul ancoraram o cluster devido à proximidade com fundições e fabricantes de substratos, mas as crescentes fricções comerciais impulsionaram a diversificação para a Malásia, Vietnã e Filipinas. A Índia acelerou programas de incentivo, endossando a planta de USD 413 milhões da Kaynes Technology em Gujarat e o complexo de embalagem e teste de USD 3 bilhões da Tata Electronics em Assam.

A América do Norte recuperou peso estratégico após o financiamento da Lei CHIPS. A Amkor iniciou a construção de uma instalação de embalagem avançada no Arizona projetada para atender clientes domésticos automotivos e de IA. A Texas Instruments reservou USD 60 bilhões para múltiplas fábricas de wafer e capacidade de backend correspondente, enquanto a aquisição de USD 93 milhões da fábrica da Infineon em Austin pela SkyWater adicionou redundância soberana.

A Europa passou de P&D de nicho para produção em escala. A Silicon Box obteve aprovação da UE para uma planta de nível de painel de EUR 1,3 bilhão (USD 1,47 bilhão) na Itália, visando mais de 100 milhões de unidades de SiP por ano. A Thales, Radiall e Foxconn exploraram uma aliança francesa de OSAT para atender usuários de defesa e aeronáutica. A Onsemi comprometeu USD 2 bilhões para uma linha de carboneto de silício na República Tcheca, garantindo fornecimento local para projetos de e-mobilidade. O Oriente Médio e a África permaneceram uma fronteira emergente, com Israel e os Emirados Árabes Unidos avaliando estruturas de políticas para atrair investidores de backend.

Cenário Competitivo

Os três principais fornecedores — ASE Technology, Amkor Technology e JCET — detinham aproximadamente 45-50% da receita em 2024, indicando concentração moderada. A ASE reportou receita de NT$595,410 bilhões (USD 18,6 bilhões), impulsionada por pedidos de IA e comunicação apesar da pressão sobre as margens.[4]StockTitan, "ASE Technology Reports Mixed Q4 Results," stocktitan.net A Amkor buscou diversificação regional por meio de seu site no Arizona e um projeto conjunto com a GlobalFoundries em Portugal, voltado para montadoras europeias. A JCET garantiu receita recorde após aprofundar os compromissos automotivos e expandir a capacidade de SiP em Jiangsu.

A concorrência está se intensificando à medida que as fundições integram ofertas de backend. O 3DFabric da TSMC posicionou a empresa como fornecedora de embalagem avançada de balcão único, desafiando o poder de precificação do OSAT. Os grupos de OSAT estão respondendo investindo em integração heterogênea, fotônica e embalagens de segurança automotiva. Os subsídios governamentais também reduziram as barreiras de entrada para novos participantes na Índia e no Vietnã, que aproveitam parcerias estratégicas para acelerar a transferência de tecnologia.

Os movimentos estratégicos incluíram a cooperação da ASE com a TSMC em processos de nível de painel, a concessão da Lei CHIPS à Amkor que ancorou a capacidade doméstica nos EUA e a compra pela SkyWater da fábrica da Infineon em Austin para ampliar os caminhos de protótipo para produção. Os participantes estão mudando da competição por custo para propostas de valor diferenciadas, como montagem de óptica co-embalada, otimização de teste orientada por aprendizado de máquina e fluxos de materiais de economia circular.

Líderes do Setor de Montagem e Teste de Semicondutores Terceirizado (OSAT)

ASE Technology Holding Co. Ltd

Amkor Technology Inc.

Powertech Technology Inc.

ChipMOS Technologies Inc.

King Yuan Electronics Co. Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: TSMC e ASE intensificaram a corrida de embalagem em nível de painel; a ASE investiu USD 200 milhões em painéis de 310 mm×310 mm para chips de IA.

- Julho de 2025: A SkyWater adquiriu a planta da Infineon em Austin por USD 93 milhões para reforçar a soberania dos EUA.

- Junho de 2025: A Texas Instruments anunciou USD 60 bilhões para sete fábricas nos EUA, o maior compromisso doméstico já registrado.

- Maio de 2025: Thales, Radiall e Foxconn iniciaram conversas para um site de OSAT francês, superando EUR 250 milhões.

Escopo do Relatório Global do Mercado de Montagem e Teste de Semicondutores Terceirizado (OSAT)

As empresas de OSAT oferecem serviços terceirizados de embalagem e teste de circuitos integrados (CI). Essas empresas fornecem embalagem para dispositivos de silício fabricados por fundições e testam os dispositivos antes do envio. Elas se concentram em oferecer soluções inovadoras de embalagem e teste para empresas de semicondutores em mercados bem estabelecidos, como comunicações, consumidores e computação, bem como em mercados emergentes, como eletrônica automotiva, Internet das Coisas (IoT) e dispositivos vestíveis.

O mercado de serviços de montagem e teste de semicondutores terceirizado (OSAT) é segmentado por tipo de serviço (embalagem e teste), tipo de embalagem (embalagem ball grid array, embalagem chip-scale, embalagem de die empilhado, embalagem multi-chip e embalagem quad flat e dual-inline [apenas análise qualitativa está incluída]), aplicação (comunicação, eletrônicos de consumo, automotivo, computação e redes, industrial e outras aplicações) e geografia (Estados Unidos, China, Taiwan, Coreia do Sul, Malásia, Singapura, Japão e Resto do Mundo). O relatório inclui previsões de mercado e tamanho em valor em USD para todos os segmentos acima.

| Embalagem |

| Teste |

| Ball Grid Array (BGA) |

| Chip-Scale Package (CSP) |

| Quad Flat / Dual-Inline (QFP/DIP) |

| Módulo Multi-Chip (MCM) |

| Embalagem em Nível de Wafer (WLP) |

| Embalagem Fan-Out (FO-WLP / FO-BGA) |

| System-in-Package (SiP) |

| Via Através do Silício (2,5D/3D TSV) |

| Flip-Chip (FC-BGA / FC-CSP) |

| Comunicação |

| Eletrônicos de Consumo |

| Automotivo |

| Computação e Redes |

| Industrial |

| Outras Aplicações |

| ≥28 nm |

| 16/14 nm |

| 10/7 nm |

| 5 nm e abaixo |

| Legado (90-65 nm) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Países Baixos | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Taiwan | ||

| Coreia do Sul | ||

| Japão | ||

| Singapura | ||

| Malásia | ||

| Índia | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Israel |

| Emirados Árabes Unidos | ||

| Arábia Saudita | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Resto da África | ||

| Por Tipo de Serviço | Embalagem | ||

| Teste | |||

| Por Tipo de Embalagem | Ball Grid Array (BGA) | ||

| Chip-Scale Package (CSP) | |||

| Quad Flat / Dual-Inline (QFP/DIP) | |||

| Módulo Multi-Chip (MCM) | |||

| Embalagem em Nível de Wafer (WLP) | |||

| Embalagem Fan-Out (FO-WLP / FO-BGA) | |||

| System-in-Package (SiP) | |||

| Via Através do Silício (2,5D/3D TSV) | |||

| Flip-Chip (FC-BGA / FC-CSP) | |||

| Por Aplicação | Comunicação | ||

| Eletrônicos de Consumo | |||

| Automotivo | |||

| Computação e Redes | |||

| Industrial | |||

| Outras Aplicações | |||

| Por Nó Tecnológico | ≥28 nm | ||

| 16/14 nm | |||

| 10/7 nm | |||

| 5 nm e abaixo | |||

| Legado (90-65 nm) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Europa | Alemanha | ||

| França | |||

| Reino Unido | |||

| Itália | |||

| Países Baixos | |||

| Rússia | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Taiwan | |||

| Coreia do Sul | |||

| Japão | |||

| Singapura | |||

| Malásia | |||

| Índia | |||

| Resto da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Israel | |

| Emirados Árabes Unidos | |||

| Arábia Saudita | |||

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Resto da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de montagem e teste de semicondutores terceirizado?

O mercado de montagem e teste de semicondutores terceirizado estava em USD 51,12 bilhões em 2026 e deve atingir USD 77,12 bilhões até 2031.

Qual região lidera o mercado de montagem e teste de semicondutores terceirizado?

A Ásia-Pacífico liderou com 72,90% de participação na receita em 2025, apoiada por cadeias de fornecimento maduras e proximidade com fundições.

Por que a embalagem fan-out em nível de wafer está crescendo tão rapidamente?

A embalagem fan-out em nível de wafer oferece fatores de forma compactos e interconexões de alta densidade exigidas por aceleradores de IA e processadores móveis, impulsionando um CAGR de 11,02% até 2031.

Como as tendências automotivas estão influenciando os serviços de OSAT?

O crescente conteúdo de semicondutores por veículo e a mudança para trens de força elétricos impulsionaram a demanda de embalagem e teste focada no automotivo a um CAGR de 12,85%, criando contratos de longo prazo para provedores de OSAT qualificados para segurança.

Quais riscos poderiam desacelerar a expansão do mercado?

A integração vertical por grandes fundições e os altos requisitos de despesas de capital podem reduzir o crescimento de terceiros, potencialmente cortando 1,4% do CAGR previsto no médio prazo.

Página atualizada pela última vez em: