Tamanho e Participação do Mercado de Equipamentos de Teste Automatizado

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 9.20 Bilhões de dólares |

| Tamanho do Mercado (2030) | 12.84 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.90% CAGR |

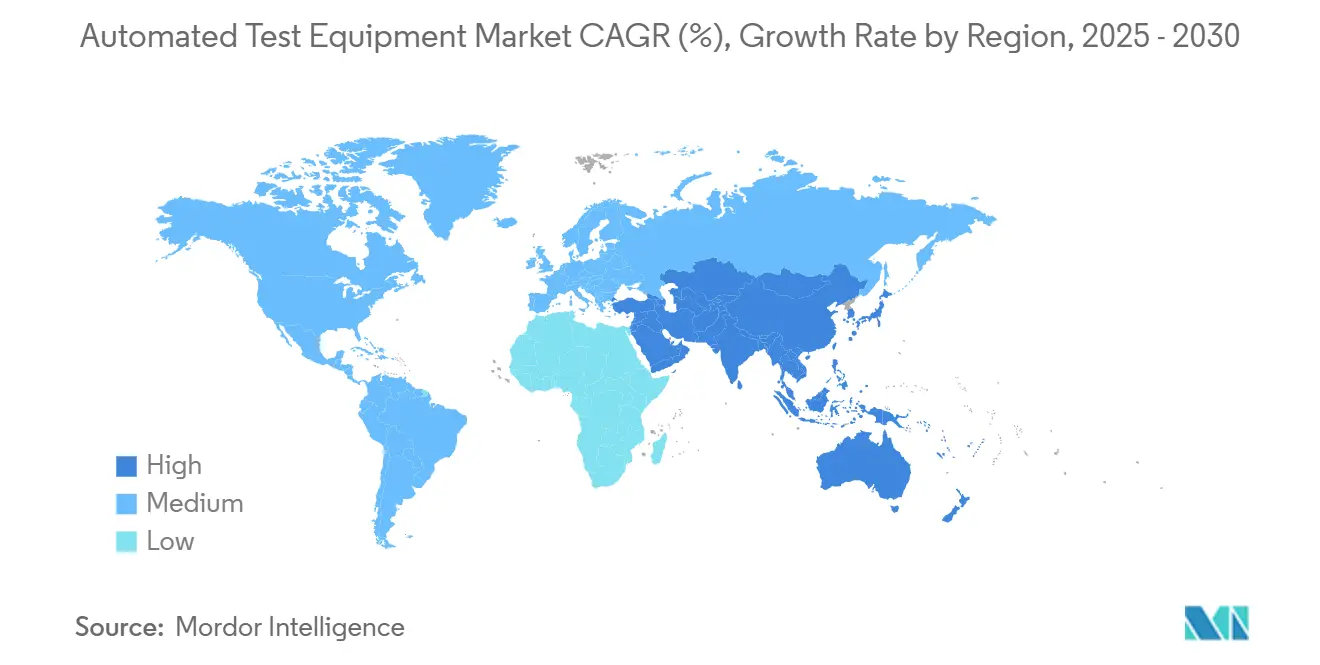

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

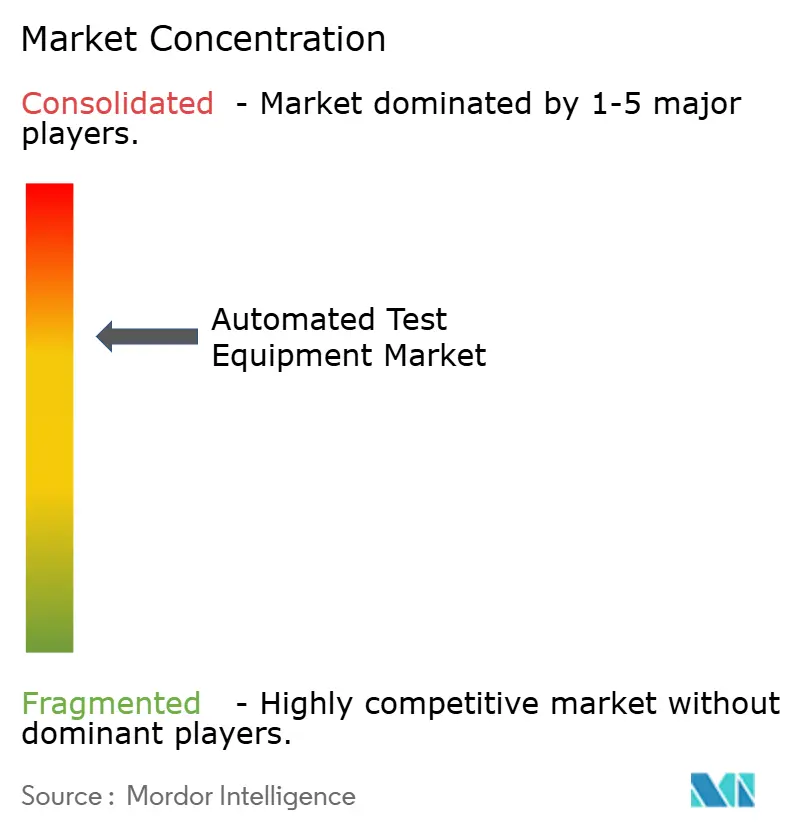

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Equipamentos de Teste Automatizado pela Mordor Intelligence

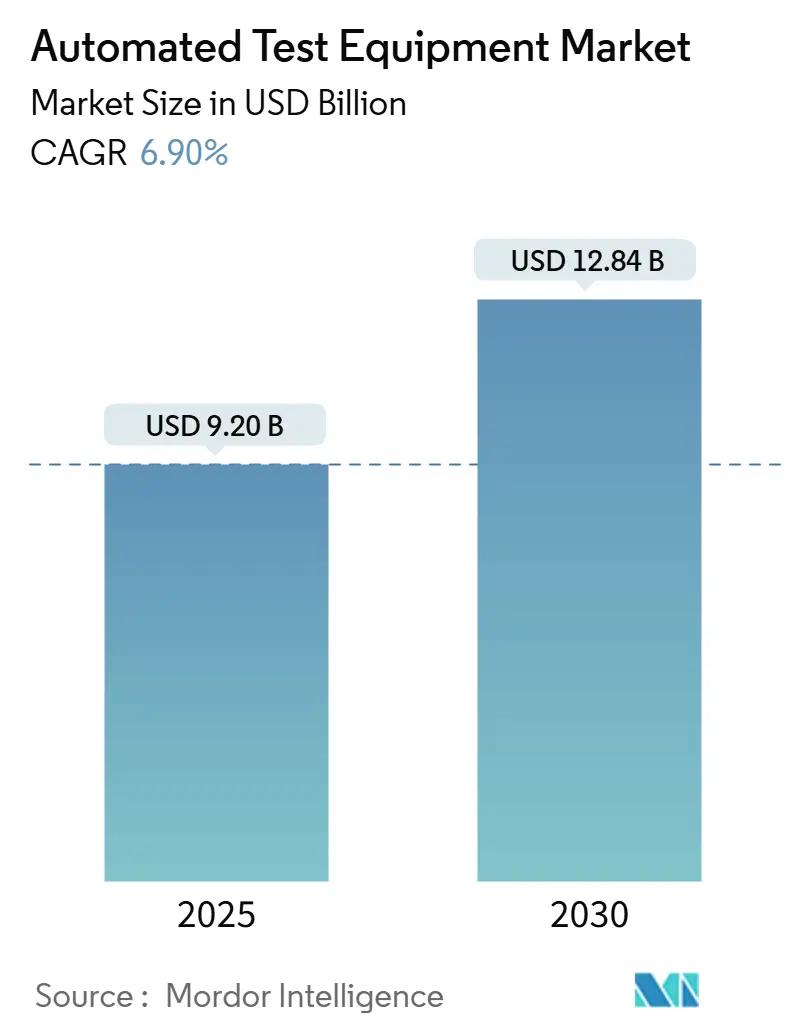

O tamanho do mercado de Equipamentos de Teste Automatizado foi avaliado em USD 9,20 bilhões em 2025 e está projetado para subir para USD 12,84 bilhões até 2030, avançando a uma CAGR de 6,9%. A demanda é impulsionada pela migração para nós sub-5 nm, a eletrificação de veículos e a crescente complexidade dos designs System-in-Package. Os fabricantes estão canalizando capital para plataformas de ultra-baixo ruído capazes de medir abaixo de 10 nV/√Hz, enquanto especialistas em dispositivos de potência estão especificando testadores que aplicam com segurança tensões superiores a 1.200 V. Os fornecedores de equipamentos estão simultaneamente integrando análise de dados em tempo real para encurtar ciclos de depuração e melhorar o aprendizado de rendimento. A consolidação entre fornecedores líderes continua, mas empresas inovadoras de médio porte estão mirando nichos de crescimento como burn-in em nível de wafer para aceleradores de IA e validação de confiabilidade de dispositivos fotônicos.

Mercado de Equipamentos de Teste Automatizado

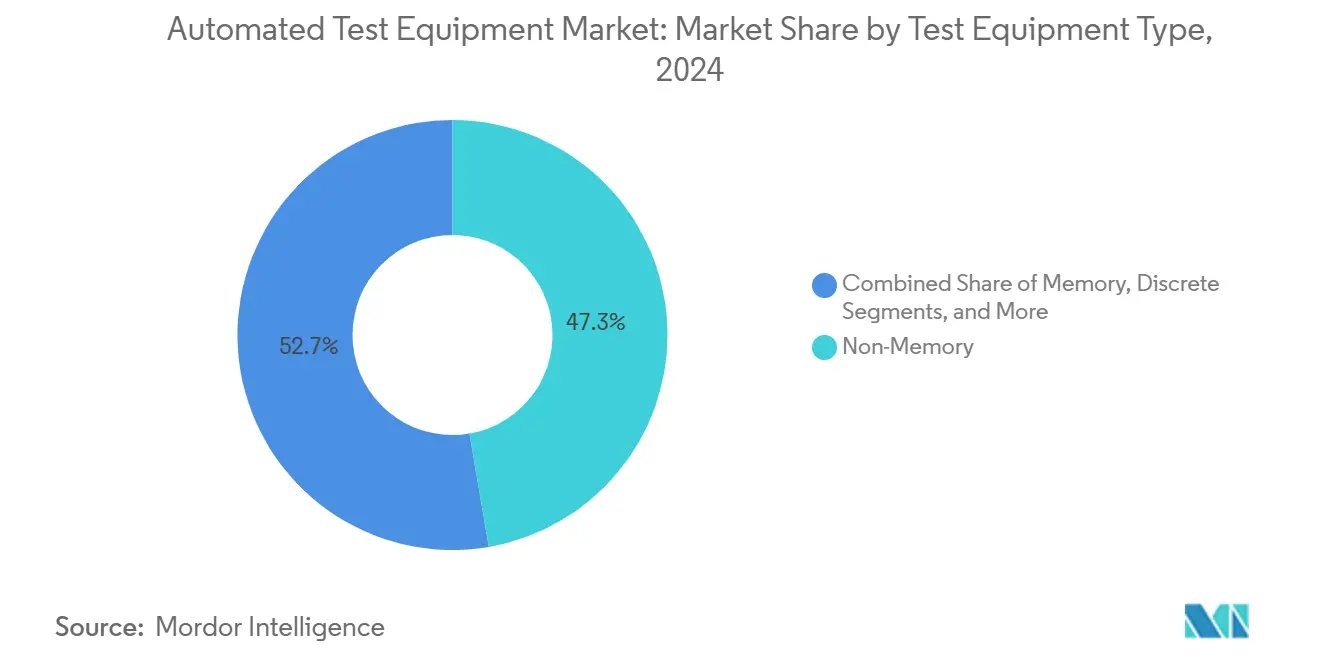

- Por tipo de equipamento de teste, plataformas não-memória lideraram com 47,3% da participação do mercado de Equipamentos de Teste Automatizado em 2024; testadores de nível de sistema estão previstos para expandir a 13,7% CAGR até 2030.

- Por componente, mainframes de testadores capturaram 56,4% da receita em 2024, enquanto racks de nível de sistema/burn-in estão preparados para a mais rápida CAGR de 12,9% até 2030.

- Por estágio de teste, testes de pacote/final representaram 61,4% da participação do tamanho do mercado de Equipamentos de Teste Automatizado em 2024; testes de nível de sistema estão projetados para subir a 13,7% CAGR até 2030.

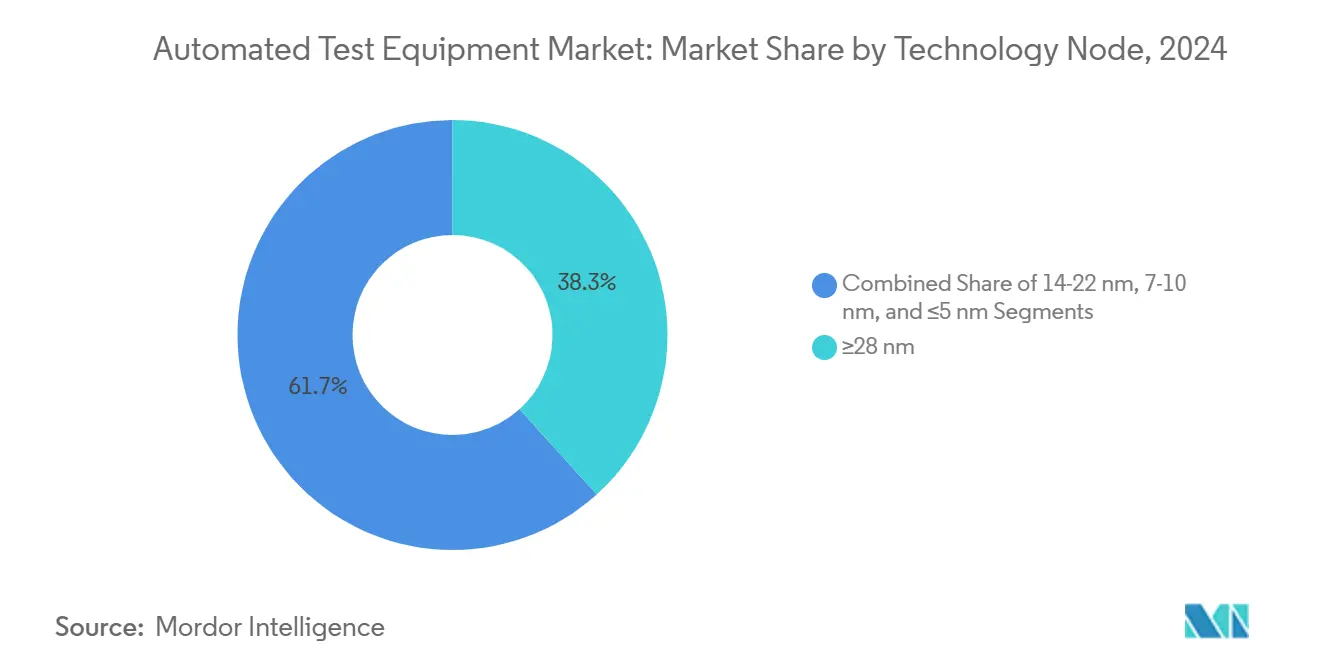

- Por nó tecnológico, o nível ≥28 nm reteve 38,3% da receita em 2024; plataformas ≤5 nm estão projetadas para disparar a 15,8% CAGR de 2025 a 2030.

- Por indústria do usuário final, eletrônicos de consumo detiveram 39,3% da participação em 2024, enquanto aplicações automotivas e EV estão avançando a 12,2% CAGR até 2030.

- Por geografia, Ásia-Pacífico comandou 62,4% da receita em 2024; a região do Oriente Médio e África está antecipada para registrar uma CAGR de 9,1% entre 2025 e 2030.

Tendências e Insights do Mercado Global de Equipamentos de Teste Automatizado

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Nós <7 nm Encolhendo Requerendo ATE de Ultra-Baixo Ruído | +2.1% | Ásia-Pacífico, América do Norte | Médio prazo (2-4 anos) |

| Surto de Teste de CI de Segurança Funcional Automotiva (ISO 26262) na UE | +1.8% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Dispositivos de Potência SiC / GaN Impulsionando ATE Discreto de Alta Tensão | +1.5% | Global, com ênfase na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento de System-in-Package (SiP) Alimentando Testadores de Nível de Sistema | +1.3% | Ásia-Pacífico, América do Norte | Médio prazo (2-4 anos) |

| Complexidade de Front-End RF 5G / 6G na Ásia | +1.0% | Ásia-Pacífico, América do Norte | Curto prazo (≤ 2 anos) |

| Incentivos de Reshoring (US CHIPS, EU Chips Acts) Expandindo Capacidade de Teste | +0.8% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Nós <7 nm Encolhendo Requerendo ATE de Ultra-Baixo Ruído

Ramp-ups de produção sub-7 nm em Taiwan e Coreia do Sul mandataram precisão de medição abaixo de 10 nV/√Hz e timing de nível de picossegundo. Foundries líderes responderam qualificando novas arquiteturas vetor-paralelas que suprimem crosstalk através de blindagem aprimorada e referenciamento de terra otimizado. Fornecedores de ferramentas estão pareando esses designs com geração de padrões orientada por aprendizado de máquina para comprimir loops de caracterização, uma característica agora padrão em plataformas SoC flagship.[1]Nanomaterials Editorial Board, "Advanced CMOS Technology," MDPI, mdpi.com

Surto de Teste de CI de Segurança Funcional Automotiva (ISO 26262)

Fornecedores europeus de semicondutores Tier-1 aumentaram implantações de testadores capazes de injeção de falhas em 34% entre 2024 e 2025. O equipamento executa centenas de permutações de objetivo de segurança, mapeando resultados de volta para matrizes de rastreabilidade de requisitos. Integração com bancadas hardware-in-the-loop permite verificação simultânea de inversores de powertrain, sensores de radar e subsistemas MCU, garantindo conformidade ASIL-D em escala.

Dispositivos de Potência SiC / GaN Impulsionando ATE Discreto de Alta Tensão

Componentes wide-bandgap para inversores de tração e inversores solares demandam caracterização a até 1.200 V e 150 °C. Novos testadores discretos incorporam conexões Kelvin isoladas, ciclagem automática de hot-switch e extração calorimétrica de impedância térmica. Protocolos de confiabilidade derivados de estudos de tempo de vida GaN agora formam receitas padrão de burn-in para qualificação automotiva.

Crescimento de System-in-Package Alimentando Testadores de Nível de Sistema

Pacotes heterogêneos misturando transceptores RF, stacks SRAM e PMICs requerem avaliação concorrente de domínio misto. Racks de nível de sistema, portanto, integram caixas de blindagem RF multi-site, interfaces digitais de alta velocidade e ganchos de ar de fluxo térmico dentro de um único frame. OEMs de smartphones e IoT migraram mais de 40% do volume de teste final para tais racks desde o final de 2024 para capturar falhas de montagem latentes que telas paramétricas perdem.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alta Intensidade de Capital e Retorno Longo para Testadores Sub-5 nm | -1.2% | Global | Médio prazo (2-4 anos) |

| BIST On-Chip Reduzindo Demanda de ATE Digital Externo | -0.9% | Global | Longo prazo (≥ 4 anos) |

| Interoperabilidade de Interface Inter-Fornecedor Limitada | -0.7% | Global | Médio prazo (2-4 anos) |

| Cortes Cíclicos de CAPEX de Semicondutores | -0.8% | Global, com ênfase na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alta Intensidade de Capital e Retorno Longo para Testadores Sub-5 nm

Preços de plataforma subiram 35% versus a geração 7 nm, estendendo ROI além de cinco anos para fabs de médio porte. A necessidade de sondagem dielétrica low-k ultra-estável, regulação térmica avançada e memória de padrões multi-terabit infla tanto custos de aquisição quanto de serviço, moderando taxas de adoção entre foundries menores.

BIST On-Chip Reduzindo Demanda de ATE Digital Externo

SoCs modernos rotineiramente incluem engines de auto-teste de lógica e memória entregando 98% de cobertura de falhas durante wafer sort. Consequentemente, contagens de vetores externos de nível de wafer para padrões digitais caíram em dois dígitos em 2024, redirecionando capex para bancadas RF, sinal misto e dispositivos de potência que permanecem fora do escopo da lógica de teste embarcada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento de Teste: Plataformas Não-Memória Ancoram Receita

Testadores não-memória cobrindo dispositivos lógicos, SoC e RF capturaram 47,3% da participação do mercado de Equipamentos de Teste Automatizado em 2024.[2]Advantest Communications, "Advantest Forms Strategic Partnerships with FormFactor and Technoprobe," Advantest, advantest.com Sua dominância surgiu da demanda para rastrear processadores de IA, transceptores 5G e controladores de domínio automotivos. Fornecedores elevaram velocidades de vetores além de 5 Gbps por pino e adicionaram opções RF sub-terahertz para servir cargas de trabalho mistas. Geração de padrões de aprendizado de máquina reduziu tempos de ciclo, adequando execuções de volume de smartphones e data centres. Análise integrada ligou assinaturas de falha a blocos de layout, reduzindo respins e cimentando a liderança de receita do segmento.

Manipuladores de teste formam a categoria de crescimento mais rápido, com uma CAGR de 11,4% projetada de 2025 a 2030 conforme linhas automotivas e de potência buscam maior throughput e controle térmico mais apertado. O tamanho do mercado de Equipamentos de Teste Automatizado para manipuladores está ampliando conforme fabs especificam placas multi-zona e amortecimento de vibração ativo para qualificar dispositivos wide-bandgap a 175 °C. Robótica avançada agora move pacotes 3D-empilhados frágeis sem micro-trincas, elevando rendimento de primeira passagem em montagem SiP. Software de manutenção preditiva ainda reduz tempo de inatividade, sustentando a trajetória de dois dígitos do segmento.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Componente: Racks de Nível de Sistema Ganham Momentum

Mainframes de testadores detiveram 56,4% da receita em 2024, impulsionados por upgrades que integram aceleradores de geração de padrões e módulos de análise conectados à nuvem. Placas de interface agora empregam laminados de baixa perda para suportar faixas diferenciais de 70 Gbps, enquanto soquetes de controle térmico ativo estabilizam temperaturas de junção dentro de ±0,5 °C.

O tamanho do mercado de Equipamentos de Teste Automatizado para racks de nível de sistema/burn-in está projetado para subir a 12,9% CAGR, impulsionado por teste de estresse em nível de wafer de aceleradores de IA e validação de montagem fotônica. Inovações de sondas abordam pitches de pads encolhendo através de cartões de sonda de mola MEMS oferecendo precisão posicional de 3 μm. Designs de manipuladores adicionam placas de resfriamento multi-zona para corresponder matrizes de teste de temperatura estendida demandadas por CIs automotivos críticos de segurança.

Por Estágio de Teste: Validação de Nível de Sistema Redefine Portões de Qualidade

Bancadas de pacote/final representaram 61,4% da receita em 2024, verificando funcionalidade de power-on, vazamento standby e linearidade RF antes do envio. Caixas de carga inteligentes agora se acoplam com inspeção óptica automatizada para sinalizar anomalias de coplanaridade de pacotes.

Linhas de nível de sistema entregam a mais rápida CAGR de 13,7% conforme OEMs insistem em ciclagem de potência de nível de placa, verificações de tempo de inicialização e suítes de estresse de tráfego artificial. O ganho de tamanho do mercado de Equipamentos de Teste Automatizado é mais visível em smartphones e módulos de controle de inversores EV. Estações de sonda de wafer continuam como monitor de rendimento inicial, equipadas com estágios de amortecimento de vibração ativo para proteger arrays de micro-bump frágeis. Fornos de burn-in estendem temperaturas de permanência em direção a 175 °C para estudos de resistência GaN HEMT.

Por Nó Tecnológico: Sub-5 nm Impulsiona Precisão

A coorte ≥28 nm ainda produziu 38,3% da receita em 2024, favorecida para peças IoT industriais sensíveis ao custo. A participação do mercado de Equipamentos de Teste Automatizado para dispositivos ≤5 nm está subindo rapidamente; este grupo de nós verá uma CAGR de 15,8%, necessitando medição de jitter de picossegundo e pisos de ruído sub-10 nV/√Hz.

Entre 7 nm e 10 nm, testadores devem reconciliar margens de integridade de potência mais altas contra janelas de contato encolhendo. Compressão de pattern-burst e algoritmos de alinhamento inteligente reduzem sobrecarga de tempo de teste, fazendo sentido econômico para CPUs e GPUs de médio alcance. Clientes fabless estão demandando garantias de caminho de upgrade para compatibilidade futura 3 nm, empurrando fornecedores em direção a engines de timing modulares e front-ends analógicos substituíveis em campo.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Indústria do Usuário Final: Automotiva Lidera CAGR

Eletrônicos de consumo permaneceram a maior fonte de receita com 39,3% em 2024, com smartphones sozinhos impulsionando upgrades de concorrência de teste multi-site. O tamanho do mercado de Equipamentos de Teste Automatizado anexado à eletrônica automotiva e EV está programado para crescer a 12,2% CAGR conforme conteúdo de CI de ADAS, inversor de tração e gerenciamento de bateria escala. Produtos de trabalho ISO 26262 incluem relatórios de cobertura estrutural derivados diretamente de bancos de dados de testadores, apertando colaboração design-for-test entre parceiros IDM e EMS.

Testadores de infraestrutura de telecomunicações agora integram loops de calibração beamforming para validar front-ends MIMO massivos, enquanto clientes aeroespaciais especificam fluxos de teste hardened por radiação certificados para JESD57. Fabricantes de dispositivos médicos confiam em burn-in estendido a correntes de vazamento baixas para garantir longevidade de implante, cutucando fornecedores de testadores para entregar módulos de medição de nível femtoamp.

Análise Geográfica

Ásia Pacífico liderou o mercado de equipamentos de teste automatizado com 62,4% da receita em 2024, apoiado por clusters densos de fabs de 300 mm em Taiwan, Coreia do Sul, China continental e Japão. Expansões de foundry em nós de 3 nm e 2 nm desencadearam investimentos correspondentes em linhas de teste final de ultra-baixo ruído através das províncias de Hsinchu e Gyeonggi, enquanto IDMs chineses aceleraram aquisição doméstica de sondas e manipuladores para compensar restrições de exportação.[3]SEMI Industry Research, "Eighteen New Semiconductor Fabs to Start Construction in 2025," SEMI, semi.org

América do Norte ficou em segundo lugar conforme incentivos do CHIPS Act avançaram múltiplas fabs green-field no Arizona, Texas e Nova York, criando demanda fresca para estações de pacote/final e nível de sistema capazes de perfis de estresse ambiente-menos-40 °C; o corredor de eletrônica automotiva do México igualmente atualizou frotas de manipuladores para servir plantas de veículos próximas.

A participação da Europa aumentou nas costas da produção de CI de segurança funcional, com Alemanha e França expandindo capacidade de teste para processadores ADAS e módulos de potência, enquanto o European Chips Act de EUR 43 bilhões visava dobrar a produção de fabricação regional até 2030, estimulando pedidos paralelos de testadores.

Oriente Médio e África estão projetados para registrar uma CAGR de 9,1% de 2025 a 2030 conforme UAE e Arábia Saudita canalizam fundos de diversificação para empreendimentos locais de RF-front-end; hubs africanos na África do Sul e Nigéria começaram a qualificar bancadas de sinal misto para start-ups fabless regionais.

Panorama Competitivo

Advantest e Teradyne coletivamente detiveram uma participação significativa de receita de mais de 50% da receita global em 2024, alavancando pipelines profundos de pesquisa e desenvolvimento, grandes bases instaladas e amplas pegadas de serviço. Advantest estendeu sua arquitetura V93000 EXA Scale com análise de assinatura de falha habilitada por aprendizado de máquina, enquanto Teradyne adicionou novos recursos de potência paralela ao seu UltraFLEX Plus para aceleradores de IA de alta corrente.

Cohu concentrou-se em receita recorrente, crescendo serviços e consumíveis para 65% do faturamento de 2024 conforme sua plataforma Diamondx penetrou contas MCU de médio alcance. FormFactor e Technoprobe formaram alianças de cartões de sonda com Advantest para acelerar soluções de nível de wafer para DRAM 3D-empilhada. Fornecedores de nicho como Chroma e AccelRF esculpiram posições em burn-in fotônico e confiabilidade RF, respectivamente, ganhando prêmios e endossos de clientes.[4]Chroma Product Marketing, "Chroma Photonic IC Burn-in and Reliability Test System Wins 2024 TOSIA Award," Chroma, chromaate.com

Entrantes emergentes abordam lacunas em fotônica de silício, teste HDR de sensor de imagem CMOS e validação criogênica de qubit. Consolidação estratégica é esperada para continuar conforme incumbentes adquirem IP especializado, particularmente em torno de otimização de programa de teste orientada por IA e pipelines de dados cyber-seguros.

Líderes da Indústria de Equipamentos de Teste Automatizado

-

Advantest Corporation

-

Teradyne Inc.

-

Cohu Inc.

-

Chroma ATE Inc.

-

National Instruments (NI)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: Advantest revelou validação SoC SiConic™, upgrades V93000 EXA Scale e ferramentas de dados em tempo real ACS na SEMICON Southeast Asia 2025.

- Abril de 2025: Capital Market Day da Technoprobe delineou entrada em probe-cards de High Bandwidth Memory e expansão de teste final para servir cargas de trabalho de IA.

- Março de 2025: Keysight Technologies e Analog Devices demonstraram caracterização de front-end FR3 6G usando analisadores PNA-X e um design de referência de cadeia de sinal completa.

- Março de 2025: Sistema de Teste de Burn-in e Confiabilidade de CI Fotônico 58604 da Chroma ganhou o Prêmio TOSIA 2024 por inovação de produto excepcional.

Escopo do Relatório do Mercado Global de Equipamentos de Teste Automatizado

Equipamentos de teste automatizado (ATE) são principalmente empregados para verificar defeitos de dispositivos e garantir sua qualidade. Todos os fabricantes de equipamentos eletrônicos precisam tornar os respectivos sistemas à prova de falhas, e para esse propósito, eles precisam de mecanismos de teste antes da implantação.

O escopo do estudo compreende estimação de tamanho de mercado considerando as receitas auferidas de diferentes tipos de equipamentos de teste automatizado. O mercado é segmentado por indústrias de usuários finais, como aeroespacial e defesa, eletrônicos de consumo, TI e telecomunicações, automotiva, saúde e outras indústrias. Além disso, o escopo do estudo é segmentado por tipos de equipamentos de teste e segmentos geográficos. A avaliação do impacto da COVID-19 também foi coberta no estudo.

Para cada segmento, o dimensionamento e previsões de mercado foram fornecidas com base no valor (em USD milhões) e volume (em toneladas métricas).

| Memória | DRAM |

| Flash | |

| Não-Memória | Lógica / SoC |

| Sinal Misto e Analógico | |

| RF | |

| Discreto | |

| Manipuladores de Teste |

| Testador (Sistema Central) |

| Manipulador |

| Sonda |

| Placas/Interface de Carga e Soquetes |

| Teste de Sonda Wafer |

| Teste de Pacote / Final |

| Teste de Nível de Sistema / Burn-in |

| ≥28 nm |

| 14-22 nm |

| 7-10 nm |

| ≤5 nm |

| Eletrônicos de Consumo |

| TI e Telecomunicações |

| Automotiva e EV |

| Aeroespacial e Defesa |

| Dispositivos de Saúde |

| Industrial e Potência |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Nórdicos (Suécia, Finlândia, Noruega, Dinamarca) | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Taiwan | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Resto da África | ||

| Por Tipo de Equipamento de Teste | Memória | DRAM | |

| Flash | |||

| Não-Memória | Lógica / SoC | ||

| Sinal Misto e Analógico | |||

| RF | |||

| Discreto | |||

| Manipuladores de Teste | |||

| Por Componente | Testador (Sistema Central) | ||

| Manipulador | |||

| Sonda | |||

| Placas/Interface de Carga e Soquetes | |||

| Por Estágio de Teste | Teste de Sonda Wafer | ||

| Teste de Pacote / Final | |||

| Teste de Nível de Sistema / Burn-in | |||

| Por Nó Tecnológico | ≥28 nm | ||

| 14-22 nm | |||

| 7-10 nm | |||

| ≤5 nm | |||

| Por Indústria do Usuário Final | Eletrônicos de Consumo | ||

| TI e Telecomunicações | |||

| Automotiva e EV | |||

| Aeroespacial e Defesa | |||

| Dispositivos de Saúde | |||

| Industrial e Potência | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Nórdicos (Suécia, Finlândia, Noruega, Dinamarca) | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Taiwan | |||

| Resto da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Resto da África | |||

Questões-Chave Respondidas no Relatório

O que está impulsionando a alta acentuada em testadores de nível de sistema?

Adoção de System-in-Package e mandatos de segurança funcional automotiva requerem validação completa de dispositivo sob condições operacionais reais, empurrando demanda de testador de nível de sistema para uma CAGR de 13,7% até 2030.

Quão significativa é a Ásia-Pacífico para o mercado de Equipamentos de Teste Automatizado?

Ásia-Pacífico deteve 62,4% da receita global em 2024, ancorada por fabs de ponta em Taiwan, Coreia do Sul, China e Japão.

Qual segmento de nó tecnológico está expandindo mais rapidamente?

Dispositivos ≤5 nm lideram com uma previsão de CAGR de 15,8% de 2025 a 2030, refletindo adoção rápida para chips de IA e computação de alto desempenho.

Por que dispositivos SiC e GaN estão influenciando especificações ATE?

Esses semicondutores wide-bandgap requerem tensões de teste até 1.200 V e temperaturas elevadas, necessitando testadores discretos especializados de alta tensão com características de segurança avançadas.

Que restrição poderia desacelerar o crescimento do mercado de Equipamentos de Teste Automatizado?

Alta intensidade de capital para plataformas capazes de sub-5 nm estende ROI além de cinco anos, limitando poder de compra para fabs menores.

Página atualizada pela última vez em: