Tamanho e Participação do Mercado de Elementos Ópticos Difrativos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 311.70 Milhões de dólares |

| Tamanho do Mercado (2030) | 491.36 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.53% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Elementos Ópticos Difrativos por Mordor Intelligence

O tamanho do mercado de elementos ópticos difrativos atingiu USD 311,70 milhões em 2025 e está previsto para alcançar USD 491,36 milhões até 2030, traduzindo-se em uma CAGR de 9,53%. A expansão do mercado é impulsionada por investimentos em litografia de ultravioleta extremo, crescentes implantações de LiDAR automotivo e sensoriamento 3D de luz estruturada em smartphones de ponta. Projetos de metassuperfícies de precisão melhoram a eficiência energética no processamento de materiais a laser de alta potência, enquanto bibliotecas padronizadas em fotônica de silício reduzem os custos de desenvolvimento para transceivers de telecom. Políticas de localização da cadeia de suprimentos na China e nos Estados Unidos canalizam capital para fundições domésticas, reduzindo os prazos de entrega para peças de sílica fundida de grande área. O foco dos fornecedores nos processos de produção de metassuperfícies melhora os rendimentos em nível de wafer e reduz os custos unitários para montagens de eletrônicos de consumo.

Principais Conclusões do Relatório

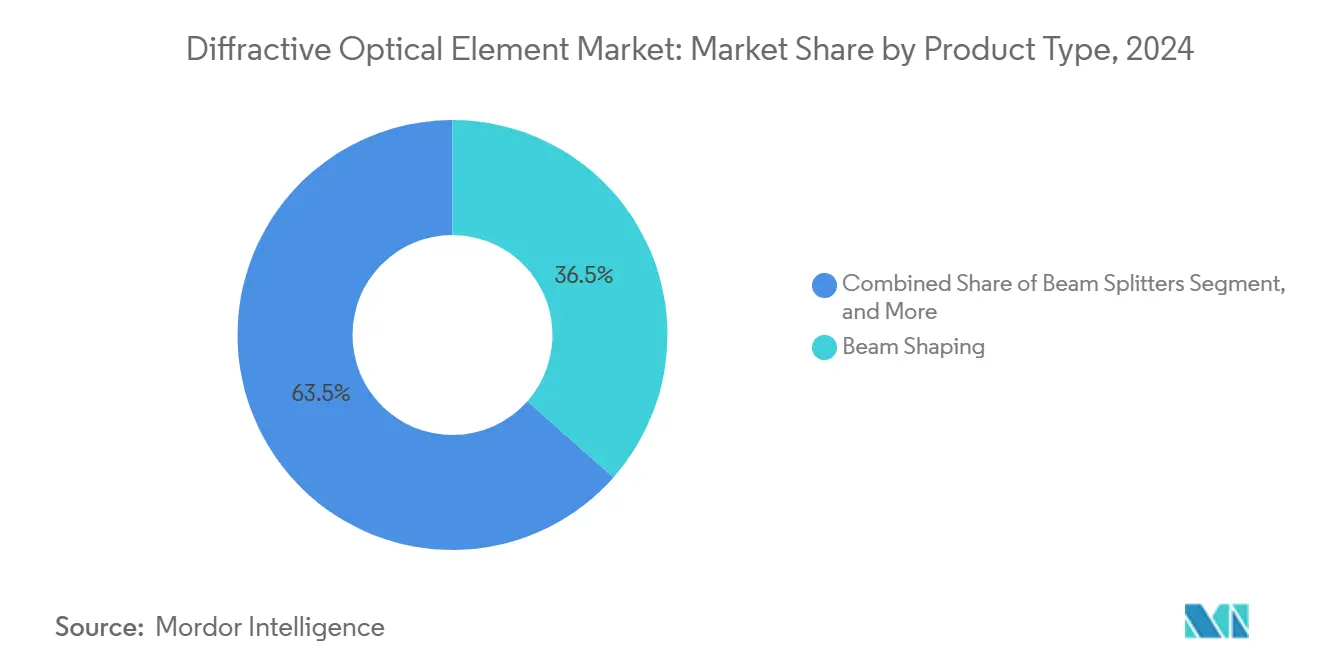

- Por tipo de produto, os elementos de conformação de feixe detinham 36,52% da participação do mercado de elementos ópticos difrativos em 2024. As placas de fase vórtice estão projetadas para expandir a uma CAGR de 10,13% até 2030.

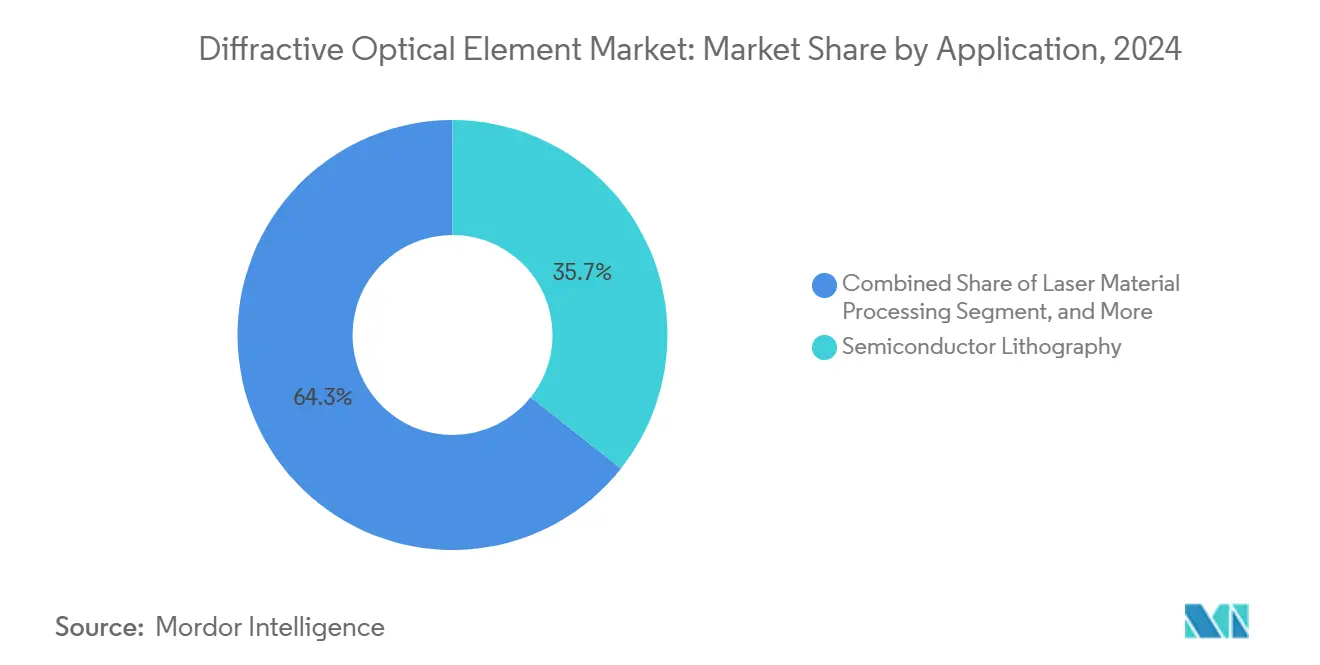

- Por aplicação, a litografia de semicondutores representou uma participação de 35,67% do tamanho do mercado de elementos ópticos difrativos em 2024. O LiDAR automotivo e ADAS está avançando a uma CAGR de 10,74% até 2030.

- Por material, a sílica fundida liderou com 43,89% de participação na receita em 2024. O nitreto de gálio está previsto para crescer a uma CAGR de 11,42% até 2030.

- Por indústria de uso final, semicondutores e eletrônicos comandaram 39,67% da receita em 2024. As aplicações automotivas estão definidas para crescer a uma CAGR de 9,89% entre 2025-2030.

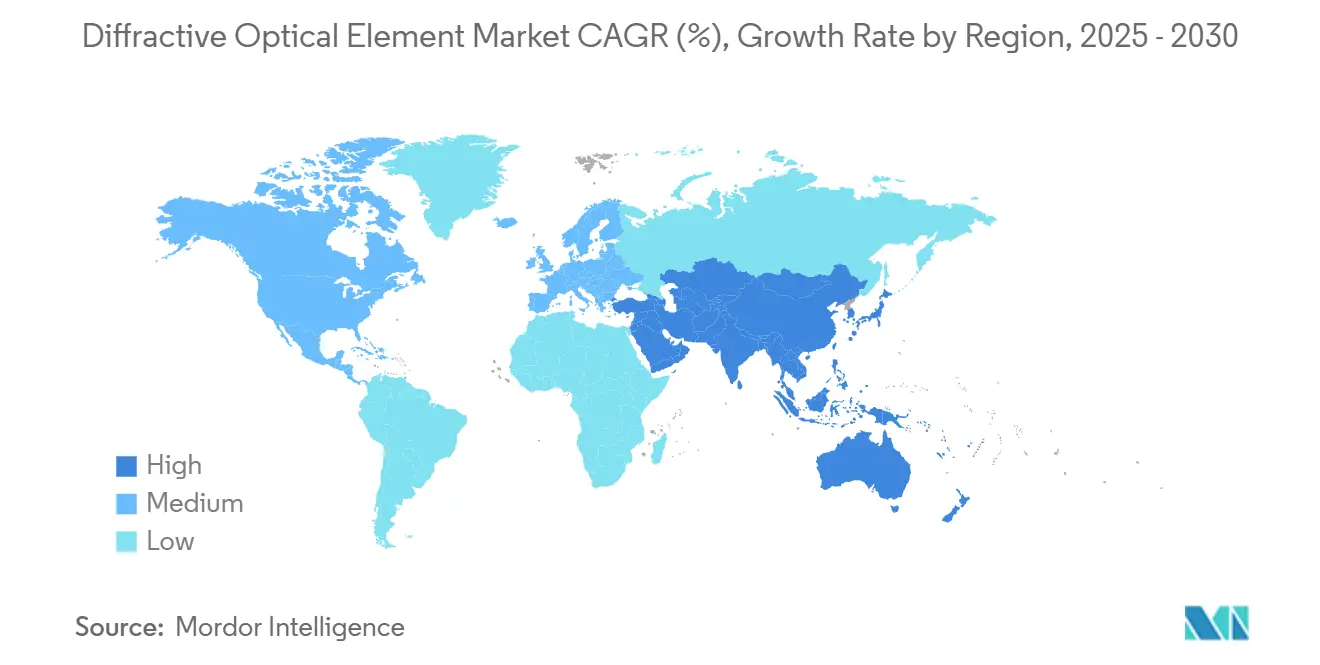

- Por geografia, a Ásia-Pacífico capturou 45,23% das vendas em 2024, enquanto a mesma região está preparada para registrar uma CAGR de 10,39% ao longo do período de perspectiva.

Tendências e Perspectivas do Mercado Global de Elementos Ópticos Difrativos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração acelerada de nós de litografia EUV | +2.1% | Taiwan, Coreia do Sul, Países Baixos, Estados Unidos | Médio prazo (2-4 anos) |

| Homogeneização de feixe de laser de fibra de alta potência para soldagem de baterias de veículos elétricos | +1.8% | China, Alemanha, Estados Unidos | Curto prazo (≤ 2 anos) |

| Módulos de sensoriamento 3D de luz estruturada em smartphones | +1.6% | Polos de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Bibliotecas de DOE padronizadas em circuitos integrados fotônicos | +1.2% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| DOEs de metassuperfície em LiDAR automotivo de estado sólido | +1.4% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Antenas de arranjo de fase óptico embarcadas em satélites | +0.8% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Migração Acelerada de Nós de Litografia EUV

As fundições que escalam para 3 nm e abaixo requerem precisão de superfície abaixo do nanômetro em grades difrativos que condicionam a luz EUV de 13,5 nm. Cada scanner EUV da ASML integra múltiplos DOEs para conformação de feixe, supressão de reflexos e inspeção de máscaras. A Taiwan Semiconductor Manufacturing Company planeja operar 20 ferramentas EUV em 2025, elevando a demanda regional por substratos de sílica fundida ultralimpos. Compras incrementais de ferramentas pela Samsung e pela Intel sustentam o crescimento global de volume, enquanto empresas europeias de óptica garantem pedidos de compra plurianuais vinculados a expansões de capacidade.

Homogeneização de Feixe de Laser de Fibra de Alta Potência para Soldagem de Baterias de Veículos Elétricos

A soldagem a laser de células prismáticas e cilíndricas depende de homogeneizadores de feixe difrativos que distribuem energia de classe quilowatt uniformemente pelas superfícies das abas. A integração da Gigafactory da Tesla com linhas de células 4680 ilustra a escala da indústria, levando fornecedores de primeiro nível a validar homogeneizadores de sílica fundida a 1.064 nm classificados acima de 8 kW de potência contínua. [1]TRUMPF Group, "Soluções de Soldagem a Laser para Baterias de Veículos Elétricos," TRUMPF.COM As montadoras alemãs replicam processos semelhantes para células em bolsa, acelerando o crescimento de remessas no curto prazo.

Módulos de Sensoriamento 3D de Luz Estruturada em Smartphones

Os dispositivos de ponta adotam conjuntos de projetores compactos onde DOEs de metassuperfície dividem feixes infravermelhos em dezenas de milhares de pontos para autenticação facial e captura de profundidade em realidade aumentada. O roteiro do Face ID da Apple e os protótipos de óculos inteligentes da Meta dependem de ópticas planas que mantêm eficiência sob restrições de espessura de 3 mm. Os fabricantes contratados asiáticos ampliam a capacidade para litografia de nanoimprensão em nível de wafer, aumentando a competitividade de custos para OEMs Android.

Bibliotecas de DOE Padronizadas em Circuitos Integrados Fotônicos

Os kits de design de acesso aberto da AIM Photonics agora incluem divisores de feixe difrativos verificados, elementos de direcionamento e conversores de polarização. Os projetistas de dispositivos arrastam e soltam células pré-qualificadas, evitando o desenvolvimento de gravação personalizada dispendiosa e acelerando o tempo de comercialização para módulos transceiver de 800G e 1,6 Tbps. [2]Instituto Americano para Fabricação de Fotônica Integrada, "Notas de Versão do PDK," AIMPHOTONICS.COMA adoção de revisões de biblioteca pelas fundições a cada seis meses sustenta um pipeline de funcionalidades incrementais e suporta assinaturas de wafer de múltiplos projetos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Capacidade limitada de fundição para gravação de sílica fundida de grande área | -1.5% | Fundições especializadas globais | Curto prazo (≤ 2 anos) |

| Altos custos de qualificação em ópticas de endoscopia a laser médica | -0.8% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fragmentação de propriedade intelectual em torno de padrões de fase binária | -0.6% | Global multijurisdicional | Longo prazo (≥ 4 anos) |

| Limites de estabilidade térmica de DOEs de polímero em LiDAR de ambiente severo | -0.9% | Automotivo e aeroespacial global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Capacidade Limitada de Fundição para Gravação de Sílica Fundida de Grande Área

As grades em escala métrica usadas em experimentos de fusão a laser excedem as dimensões comuns das ferramentas de litografia. Apenas um punhado de instalações pode gravar placas de 1 m × 0,5 m com tolerância de profundidade abaixo de 75 nm, e os atrasos se estendem além de 12 meses. A National Ignition Facility reservou quase toda a capacidade de slots de 2025, limitando a disponibilidade para programas de telescópios espaciais.

Altos Custos de Qualificação em Ópticas de Endoscopia a Laser Médica

As submissões 510(k) da FDA para novas ópticas de ponta difrativos requerem extensos testes de biocompatibilidade, esterilização e fototérmicos. As taxas de conformidade e a coleta de dados clínicos podem elevar os custos de desenvolvimento unitário em USD 0,5 milhão, desencorajando fornecedores menores. [3]Administração de Alimentos e Medicamentos dos Estados Unidos, "Visão Geral da Notificação Pré-mercado 510(k)," FDA.GOV As regras do Regulamento de Dispositivos Médicos Europeu adicionam camadas paralelas de documentação, estendendo o tempo de comercialização e reduzindo a adoção no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Elementos de Conformação de Feixe Ancoram a Receita

Os componentes de conformação de feixe representaram 36,52% da receita em 2024 e permanecem fundamentais para os steppers de litografia de semicondutores e lasers de corte de alta precisão. Os geradores de chapéu superior limitados por difração fornecem uniformidade de dose consistente que mitiga gradientes térmicos localizados durante a exposição do wafer. Divisores de feixe e difusores abastecem sistemas de retroiluminação de displays e cirurgia oftálmica, sustentando demanda estável. As placas de fase vórtice representam a categoria de crescimento mais rápido com uma CAGR de 10,13%, habilitadas por links de comunicação quântica que codificam estados de momento angular orbital e métodos de microscopia que melhoram a resolução abaixo do limite de difração. O mercado de elementos ópticos difrativos se beneficia dos avanços no torneamento diamantado de ponto único que polimentam mestres de sílica fundida a 5 nm de rugosidade. As ferramentas de nanoimprensão por nanostêncil agora padronizam recursos de fase multinível a uma taxa de transferência de 1.000 wafers por hora, impulsionando economias de escala. As arquiteturas emergentes de superpixel binário demonstram capacidade de atualização de 1,44 kHz, suportando displays holográficos dinâmicos para headsets de próxima geração.

O investimento contínuo em P&D fortalece a amplitude do produto. Os fornecedores de LiDAR automotivo co-desenvolvem unidades de direcionamento de feixe de metassuperfície com fundições para eliminar scanners mecânicos. Os OEMs de dispositivos médicos solicitam conformadores de feixe hermeticamente selados resistentes a ciclos repetidos de autoclave. Os integradores de defesa especificam grades endurecidas contra radiação para comunicações a laser por satélite. Cada nicho impulsiona os fornecedores a expandir as bibliotecas de design e garantir acordos de fornecimento de materiais. O mercado de elementos ópticos difrativos registra contratos-quadro plurianuais crescentes à medida que os clientes bloqueiam capacidade para nós críticos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Material: Sílica Fundida Mantém a Liderança

A sílica fundida comandou 43,89% de participação em 2024 devido à sua expansão térmica de 0,55 ppm/K e baixa absorção em comprimentos de onda ultravioleta profundo. Esses atributos são indispensáveis para o condicionamento de feixe EUV de 13,5 nm, onde o desvio da figura de superfície deve permanecer abaixo de 50 pm. O nitreto de gálio é o material de crescimento mais rápido com uma CAGR de 11,42%. Seu alto índice de refração permite projetos de metassuperfície abaixo do comprimento de onda que fornecem controle de fase de banda larga enquanto toleram temperaturas de operação de 250 °C. Os substratos de silício e quartzo satisfazem as necessidades de integração de back-end CMOS e filtragem birrefringente, respectivamente. As superfícies de polímero incluindo PMMA alcançam altos rendimentos de replicação para lentes difrativos de câmera de consumo, mas enfrentam limites de desgaseificação e deformação nos compartimentos de motor de veículos.

Os fornecedores de materiais expandem a capacidade de extrusão por fusão para blanks de sílica com conteúdo ultra-baixo de OH-, enquanto os fornecedores de epitaxia testam o crescimento de GaN sobre safira de 200 mm para ópticas. A litografia de nanoimprensão flexível reduz os custos por lente em 30%, fomentando a adoção em módulos de realidade aumentada. O mercado de elementos ópticos difrativos observa P&D em direção a substratos de fosfeto de gálio e diamante visando astronomia de ultravioleta de vácuo e sistemas de energia direcionada de alta potência, mas a comercialização está além do horizonte de previsão.

Por Aplicação: Litografia de Semicondutores Domina a Demanda de Precisão

A litografia de semicondutores detinha 35,67% de participação na receita em 2024. Cada scanner EUV emprega dezenas de homogeneizadores de feixe, filtros de pupila e defasadores para manter a uniformidade de dimensão crítica abaixo de 1,4 nm. As migrações de nós de processo sustentam ciclos de substituição de longo prazo e impulsionam o fluxo de pedidos especializados. O LiDAR automotivo e ADAS exibe a CAGR mais rápida de 10,74%. A arquitetura de LiDAR de estado sólido substitui espelhos rotativos por pilhas de direcionamento de feixe difrativos planares, reduzindo a contagem de peças e melhorando a resistência a choques. As telecomunicações e datacom empregam divisores padronizados em ópticas co-empacotadas atingindo 1,6 Tbps, expandindo a base de volume. A imagem médica, incluindo OCT oftálmico e endoscopia, integra DOEs personalizados para melhorar o contraste e reduzir o fator de forma. Os lasers de processamento de materiais de alta potência continuam a adotar geradores de chapéu superior que melhoram a qualidade da borda de corte em placas de aço inoxidável de 6 mm.

A fotônica de silício mescla funcionalidades ópticas e eletrônicas, permitindo a integração monolítica de elementos difrativos de pequena área. Os aceleradores de IA que aproveitam núcleos tensores fotônicos geram um pipeline para defasadores e interferômetros especializados. O tamanho do mercado de elementos ópticos difrativos para datacenters de IA está projetado para crescer de forma constante à medida que os orçamentos de energia impulsionam a adoção de ópticas co-empacotadas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Indústria de Uso Final: Eletrônicos de Semicondutores Preservam a Liderança de Volume

O setor de semicondutores e eletrônicos representou 39,67% das remessas em 2024. As compras de ferramentas EUV, plataformas de inspeção de wafer e linhas de embalagem avançada respondem pela maior parte da demanda. As aplicações automotivas mostram uma CAGR de 9,89%, auxiliadas pela penetração de veículos elétricos e investimentos em autonomia. A óptica de precisão garante a consistência da soldagem de baterias e a confiabilidade do LiDAR sob extremos de vibração e temperatura. Os equipamentos de saúde mantêm crescimento de dígito único médio por meio da adoção de ferramentas de cirurgia minimamente invasiva e implantes oculares. Os programas de defesa financiam comunicações a laser espaciais e pesquisa de energia direcionada, criando demanda de baixo volume e alta margem. A fabricação industrial, incluindo fabricação aditiva e processamento de vidro, completa o mix de clientes.

Os fornecedores automotivos de primeiro nível negociam acordos de fornecimento plurianuais que incluem garantias de desempenho em ciclos de −40 °C a 125 °C. Os OEMs médicos enfatizam linhas de produção certificadas pela ISO-13485. Os clientes de semicondutores priorizam repetibilidade abaixo de 0,3 nm em recursos de superfície críticos. Atender a especificações diversas obriga os fornecedores a ampliar as capacidades de metrologia e implementar controles de processo estatísticos avançados. O mercado de elementos ópticos difrativos, portanto, mostra exposição equilibrada em mercados de uso final de crescimento cíclico e secular.

Análise Geográfica

O mercado de elementos ópticos difrativos da Ásia-Pacífico representa 45,23% da demanda global. A robusta CAGR de 10,39% até 2030 está alinhada com a contínua expansão de fábricas de wafer em Taiwan e na China continental, bem como com a liderança japonesa em metrologia de precisão. Incentivos governamentais como o programa "Vale da Fotônica" da China destinam subsídios plurianuais para linhas piloto de metassuperfície, enquanto o NEDO do Japão financia pesquisas de resistência EUV que necessitam de máscaras difrativos personalizadas. Os fabricantes de memória e fábricas de painéis de display da Coreia do Sul garantem ópticas locais para encurtar as cadeias logísticas. Os fornecedores regionais se beneficiam de cadeias de suprimentos verticalmente integradas que co-localizam polimento de wafer, fotolitografia e revestimento de filme fino, reduzindo os custos unitários e permitindo prototipagem rápida. Os clientes internacionais aproveitam a região para lotes de alto mix e baixo volume competitivos em custo.

A América do Norte ocupa posições fortes em defesa, aeroespacial e ópticas para datacenters. Os projetos de fusão a laser dos EUA no Lawrence Livermore National Laboratory encomendam grades de grande abertura que poucas instalações globais conseguem fabricar. As startups de fotônica do Vale do Silício aproveitam o financiamento de capital de risco para comercializar metassuperfícies de GaN para headsets de AR/VR. Os institutos de pesquisa em computação quântica do Canadá fazem parceria com empresas locais de óptica na manipulação de qubits baseados em fótons, adicionando pedidos de nicho. A emergente cadeia de suprimentos de veículos elétricos do México importa unidades de conformação de feixe para linhas de soldagem de baterias, inserindo volume incremental no fluxo regional. Os programas de colaboração regional vinculam universidades a empresas de defesa de grande porte, garantindo o desenvolvimento de mão de obra em habilidades de nanofabricação.

A Europa representa 24,5% do consumo mundial. As montadoras alemãs aceleram a integração de LiDAR em sistemas de assistência ao condutor de Nível 3, impulsionando a demanda por peças de direcionamento de feixe de metassuperfície de alta eficiência. A ASML dos Países Baixos ancora um cluster de fornecedores ópticos proficientes em metrologia de ultravioleta profundo. As empresas aeroespaciais francesas de grande porte adquirem grades qualificadas para uso espacial para constelações de satélites de telecomunicações. O novo Regulamento de Dispositivos Médicos da UE eleva os custos gerais de conformidade, incentivando a consolidação entre pequenas e médias oficinas de óptica. Iniciativas de pesquisa conjunta como o Horizonte Europa financiam programas de fotônica quântica que consomem placas de vórtice e elementos de fase binária. Os padrões de qualidade maduros da região posicionam os fornecedores para atender setores de alta confiabilidade, mas adicionam pressão de custo em relação aos concorrentes asiáticos.

O Oriente Médio e a África permanecem incipientes, coletivamente abaixo de 3% de participação. No entanto, os fundos de investimento soberanos do Golfo buscam a diversificação de semicondutores que pode desencadear fábricas greenfield com compras de ópticas localizadas. As instalações de astronomia da África do Sul, incluindo o Square Kilometre Array, requerem elementos difrativos especializados para experimentos de óptica adaptativa, fornecendo pedidos modestos de alto valor.

Cenário Competitivo

O mercado de elementos ópticos difrativos apresenta concentração moderada. Os cinco principais fornecedores controlam aproximadamente 46% da receita global, equilibrando vantagens de escala com um campo vibrante de inovadores de nicho. A Jenoptik cresce por meio de integração vertical que abrange produção de blanks, litografia e revestimentos antirreflexo. A HOLOEYE aproveita software de design proprietário para fornecer moduladores de luz espacial personalizados com entrega rápida. A Holo/Or mantém um robusto portfólio de patentes em conformação de feixe, garantindo contratos de fornecimento plurianuais com OEMs de ferramentas a laser.

As startups de metassuperfície visam perturbar os titulares depositando arranjos de nanopilares por meio de gravação de alto rendimento. As lentes planas gravadas na superfície prometem 30% menos peso e melhor estabilidade térmica para câmeras de profundidade em smartphones. Os depósitos de patentes em 2024 cresceram 12% em relação ao ano anterior, refletindo condições de corrida em torno de guias de onda automotivos e ópticas de headsets de AR. A consolidação continua, com a aquisição de USD 710 milhões da Teledyne das unidades de negócios da Excelitas ampliando o alcance nos setores médico e industrial, enquanto a compra da Phoenix Optical pela G&H adiciona capacidade de grade de alta potência.

As vulnerabilidades da cadeia de suprimentos em sílica fundida de defeitos ultrabaixos permanecem pontos de estrangulamento. Os fornecedores assinam contratos plurianuais de compra obrigatória para garantir slots de forno. As estratégias de regionalização levam clientes dos EUA e europeus a qualificar fontes secundárias para mitigar riscos geopolíticos. A conformidade com os padrões de segurança a laser IEC 60825-1 aumenta os requisitos de documentação, mas favorece os players estabelecidos com sistemas de qualidade maduros. A diferenciação competitiva se concentra em expertise específica de aplicação, automação de metrologia e suporte de modelagem de ponta a ponta que encurtam os ciclos de design dos clientes.

Líderes da Indústria de Elementos Ópticos Difrativos

Jenoptik AG

Holo/Or Ltd.

HOLOEYE Photonics AG

LightTrans International UG

Edmund Optics, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: O fórum LASER World of Photonics destacou a demanda projetada de USD 100 bilhões em ópticas para energia de fusão, enfatizando os desafios de fornecimento de sílica fundida de grande área.

- Abril de 2025: A ISO lançou novas diretrizes para lentes intraoculares de correção de presbiopia, enrijecendo os padrões de evidências clínicas.

- Março de 2025: A POET Technologies demonstrou um interposer óptico atingindo taxas de dados de 1,6 Tbps e 3,2 Tbps para clusters de IA.

- Fevereiro de 2025: Pesquisadores alcançaram resolução de 100 nm em escrita a laser em vidro usando configurações de feixe duplo, acelerando a fabricação de micro-ópticas.

Escopo do Relatório Global do Mercado de Elementos Ópticos Difrativos

| Elementos de Conformação de Feixe |

| Divisores de Feixe |

| Difusores / Homogeneizadores |

| Placas de Fase Vórtice / Espiral |

| DOEs Baseados em Grade |

| Sílica Fundida |

| Quartzo |

| Silício |

| Nitreto de Gálio |

| Polímeros (PMMA, PC) |

| Processamento de Materiais a Laser |

| Litografia de Semicondutores |

| Imagem Médica e de Ciências da Vida |

| Telecomunicações e Datacom |

| LiDAR Automotivo e ADAS |

| Semicondutores e Eletrônicos |

| Saúde |

| Automotivo |

| Defesa e Aeroespacial |

| Fabricação Industrial |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Produto | Elementos de Conformação de Feixe | ||

| Divisores de Feixe | |||

| Difusores / Homogeneizadores | |||

| Placas de Fase Vórtice / Espiral | |||

| DOEs Baseados em Grade | |||

| Por Material | Sílica Fundida | ||

| Quartzo | |||

| Silício | |||

| Nitreto de Gálio | |||

| Polímeros (PMMA, PC) | |||

| Por Aplicação | Processamento de Materiais a Laser | ||

| Litografia de Semicondutores | |||

| Imagem Médica e de Ciências da Vida | |||

| Telecomunicações e Datacom | |||

| LiDAR Automotivo e ADAS | |||

| Por Indústria de Uso Final | Semicondutores e Eletrônicos | ||

| Saúde | |||

| Automotivo | |||

| Defesa e Aeroespacial | |||

| Fabricação Industrial | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de elementos ópticos difrativos em 2030?

Espera-se que o mercado atinja USD 491,36 milhões até 2030, crescendo a uma CAGR de 9,53%.

Qual região lidera a demanda global por elementos ópticos difrativos?

A Ásia-Pacífico detinha 45,23% da receita global em 2024 e apresenta o crescimento mais rápido com uma CAGR de 10,39% até 2030.

Qual segmento de aplicação está se expandindo mais rapidamente?

As aplicações de LiDAR automotivo e ADAS exibem o maior crescimento, registrando uma CAGR de 10,74% durante 2025-2030.

Por que o nitreto de gálio está ganhando tração como material de substrato?

O GaN oferece alto índice de refração e tolerância térmica, impulsionando uma CAGR de 11,42% ao permitir projetos compactos de metassuperfície para lasers de alta potência.

Qual é a principal restrição que afeta o fornecimento no curto prazo?

A capacidade limitada de fundição para gravação de sílica fundida de grande área estende os prazos de entrega além de 12 meses para componentes em escala métrica.

Quão concentrada é a concorrência entre fornecedores?

As cinco principais empresas controlam aproximadamente 46% da receita global, indicando um cenário moderadamente concentrado com espaço para especialistas emergentes.

Página atualizada pela última vez em: