Tamanho e Participação do Mercado de Transtorno por Uso de Opioides

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.97% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

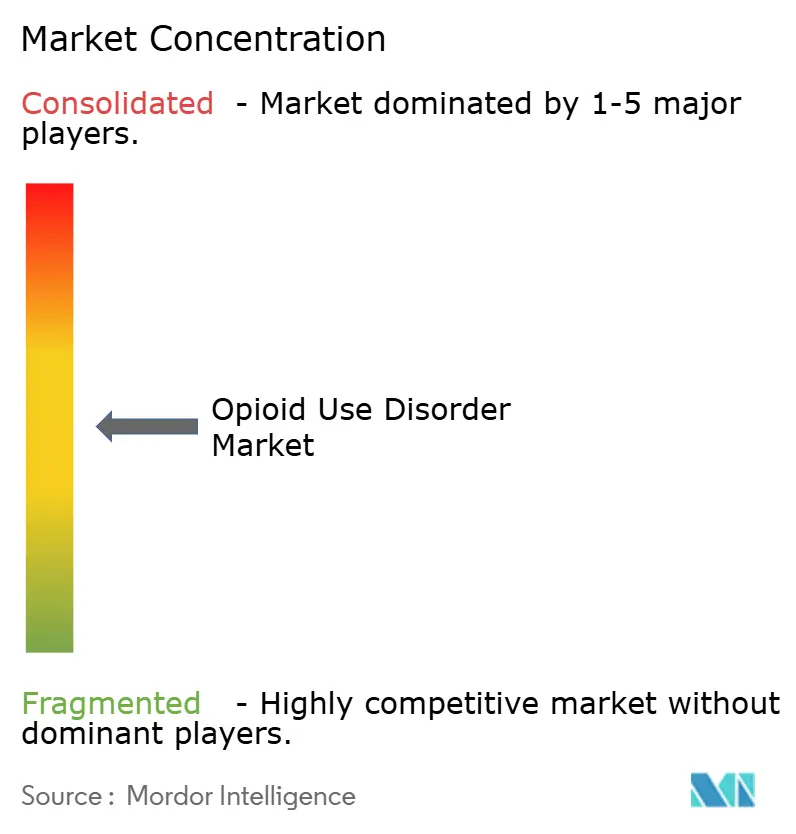

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Transtorno por Uso de Opioides por Mordor Intelligence

Espera-se que o tamanho do Mercado de Transtorno por Uso de Opioides aumente de 4,30 bilhões de USD em 2025 para 4,78 bilhões de USD em 2026 e atinja 8,04 bilhões de USD até 2031, crescendo a um CAGR de 10,97% no período de 2026 a 2031.

O cenário de tratamento está migrando de terapias sublinguais diárias e dispensação exclusiva em clínicas para produtos injetáveis de longa ação e modelos de atendimento apoiados por telessaúde. Essa transição está impulsionando a melhoria na retenção do tratamento, maior receita por paciente e acesso mais amplo para indivíduos anteriormente fora dos caminhos formais de cuidado. As mortes relacionadas a opioides nos EUA diminuíram de mais de 110.000 em 2024 para quase 75.000 em 2025, mas o acesso ao tratamento para os estimados 4,6 milhões de americanos com transtorno por uso de opioides permaneceu limitado, mantendo as pressões de demanda.[1]Associação Médica Americana, "Hora de Ação Decisiva no Tratamento de Transtornos por Uso de Substâncias," AMA, ama-assn.org

Principais Conclusões do Relatório

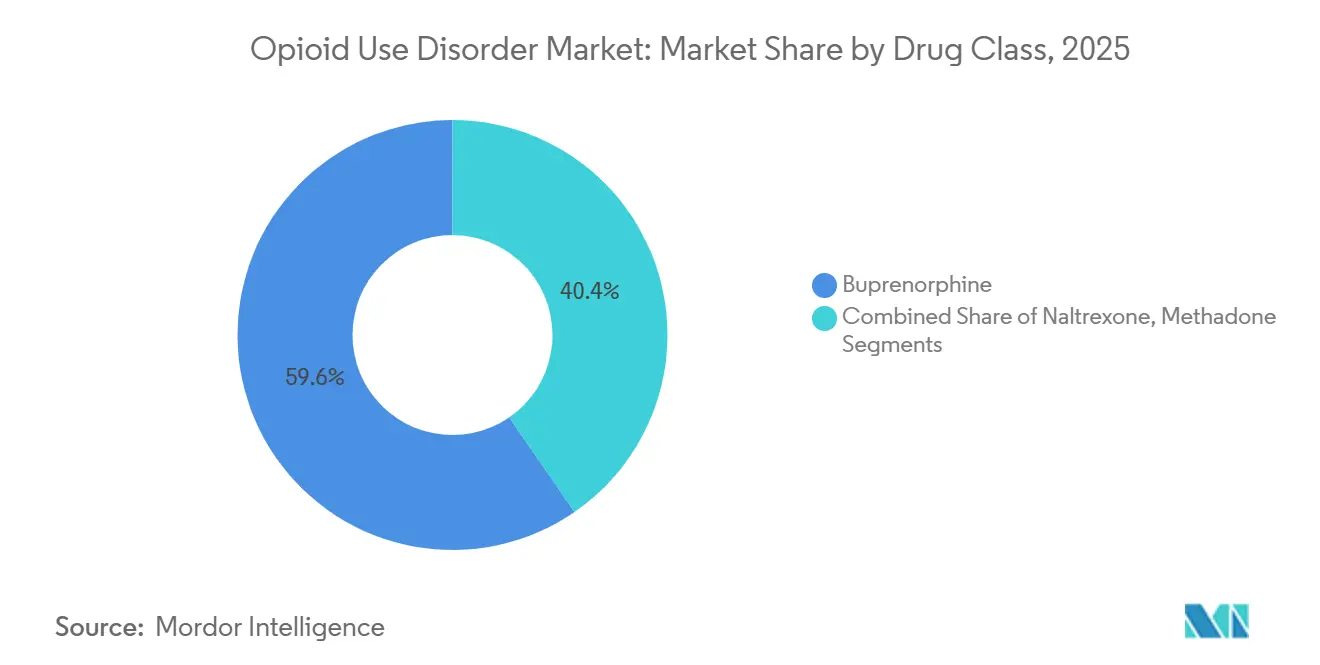

- Por classe de medicamento, a buprenorfina detinha 59,58% da participação do mercado de transtorno por uso de opioides em 2025, enquanto a naltrexona está projetada para crescer ao CAGR mais rápido de 11,45% até 2031.

- Por via de administração, as formulações injetáveis representaram 59,78% do tamanho do mercado de transtorno por uso de opioides em 2025, enquanto o segmento oral deve expandir ao CAGR mais rápido de 12,55% até 2031.

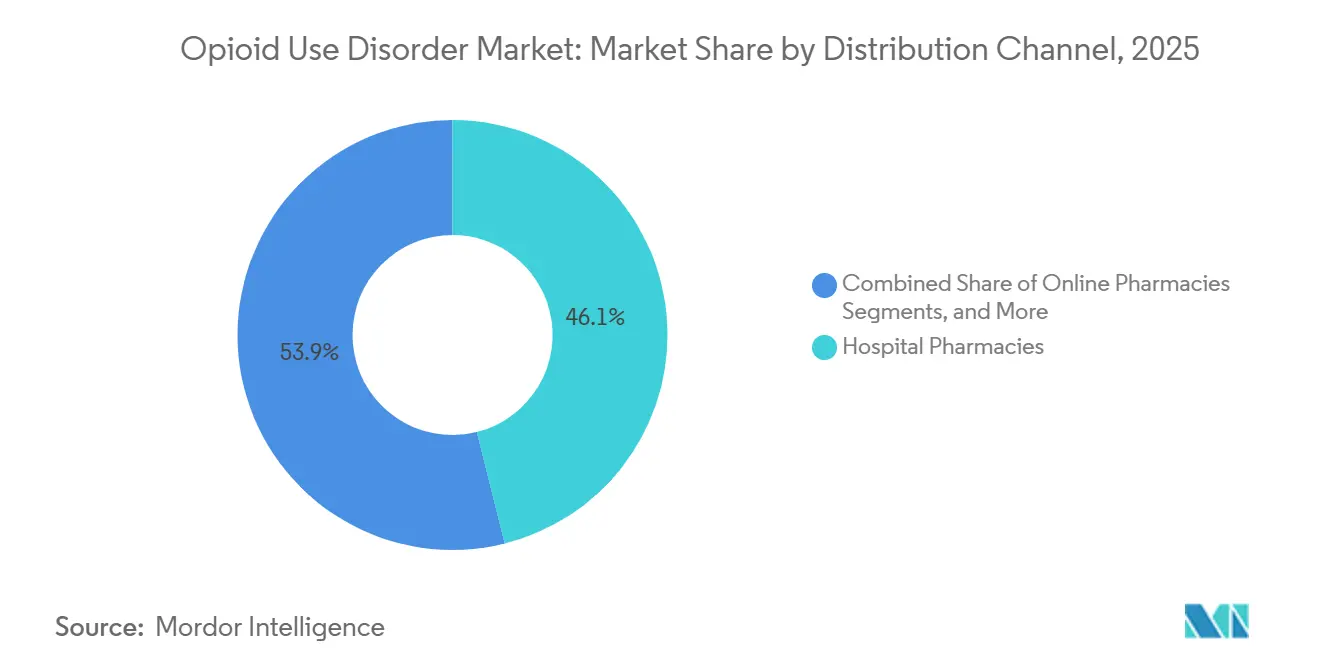

- Por canal de distribuição, as farmácias hospitalares detinham uma participação de 46,12% em 2025, enquanto as farmácias online estão projetadas para crescer ao CAGR mais rápido de 11,24% até 2031.

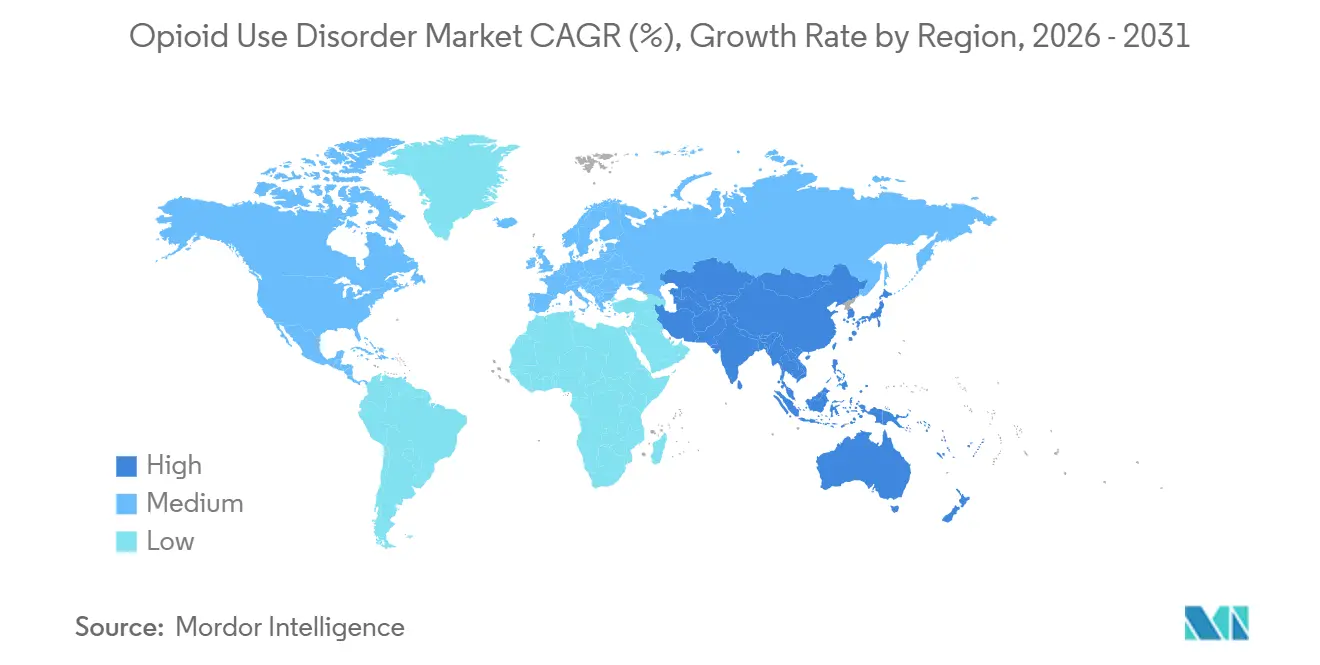

- Por geografia, a América do Norte liderou com uma participação de 39,25% em 2025, enquanto a Ásia-Pacífico deve registrar o CAGR mais alto de 11,20% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Transtorno por Uso de Opioides

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescente dependência de opioides e persistente lacuna de tratamento | +2.5% | Global, com maior carga na América do Norte e economias emergentes da APAC | Longo prazo (≥ 4 anos) |

| Expansão da telemedicina para prescrição de buprenorfina | +2.1% | América do Norte e Europa, com adoção inicial na Austrália | Médio prazo (2 a 4 anos) |

| Adoção de injetáveis de longa ação melhorando a adesão e a retenção | +2.0% | América do Norte, principais mercados europeus e Austrália | Médio prazo (2 a 4 anos) |

| Flexibilidade de políticas para programas de tratamento de opioides | +1.3% | América do Norte como primário, Europa como secundário | Curto prazo (≤ 2 anos) |

| Demanda impulsionada pelo fentanil por formulações de dose mais alta e liberação prolongada | +1.7% | América do Norte como núcleo, com expansão para a Europa | Médio prazo (2 a 4 anos) |

| Ampliação da cobertura de pagadores para gestão crônica de dependência | +1.5% | América do Norte via Medicaid, Europa via sistemas de cobertura estatutária | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Dependência de Opioides e Lacuna de Tratamento Não Atendida

Em 2024, os EUA registraram mais de 80.000 mortes por overdose. Dados do início de 2026 indicaram que, apesar de um recente declínio no total de fatalidades, o ônus dos opioides sintéticos permaneceu significativamente elevado em comparação aos níveis anteriores ao fentanil. Um fator-chave de demanda no mercado de transtorno por uso de opioides é a baixa taxa de tratamento, que ofusca os meros números de prevalência. As estimativas de 2024 da SAMHSA revelaram que apenas 25% dos indivíduos com transtornos por uso de substâncias receberam tratamento, destacando uma lacuna de cuidado substancial e persistente.[2]A Casa Branca, "Estratégia Nacional de Controle de Drogas 2026," A Casa Branca, whitehouse.gov A Estratégia Nacional de Controle de Drogas de 2026 enfatizou o reconhecimento precoce e o acesso ao tratamento, defendendo oportunidades mais amplas de prescrição em todas as classes de medicamentos aprovados.[3]Administração de Combate às Drogas dos EUA, "DEA Estende Flexibilidades de Telemedicina para Garantir Acesso Contínuo ao Cuidado," DEA, dea.gov Na Índia, dados governamentais indicaram que 2,06% da população enfrenta problemas de consumo de opioides, destacando uma vasta população de pacientes não tratados em uma região de crescimento fundamental para o mercado de transtorno por uso de opioides. A população tratada fica significativamente aquém das necessidades clínicas, com a expansão do mercado impulsionada mais pela melhoria do acesso do que pelo crescimento da incidência.

Expansão da Telemedicina para Prescrição de Buprenorfina

Em dezembro de 2025, a DEA e o HHS prorrogaram as flexibilidades de telemedicina da COVID-19, permitindo prescrições por áudio-vídeo e somente por áudio de medicamentos para transtorno por uso de opioides das Categorias III a V até 31 de dezembro de 2026. Essa medida impediu mandatos mais rígidos de visitas presenciais para pacientes em tratamento remoto, protegendo uma parcela significativa da base de prescrições. Além disso, uma norma em vigor a partir de 18 de fevereiro de 2025 permitiu que profissionais prescrevessem um fornecimento de 6 meses de buprenorfina após uma sessão de telessaúde somente por áudio, condicionada ao cumprimento dos padrões de verificação do PDMP. Um estudo de fevereiro de 2025 revelou uma taxa de retenção de 82,6% para pacientes que utilizaram parceiros de farmácia com entrega domiciliar ao longo de três meses, em comparação com 58,9% para retiradas em farmácia. A flexibilidade de políticas para prescrição via telemedicina continua a apoiar o mercado de transtorno por uso de opioides, embora as leis estaduais e a conformidade com a DEA moldem sua escalabilidade.[4]Administração de Combate às Drogas dos EUA e Departamento de Saúde e Serviços Humanos, "Expansão do Tratamento com Buprenorfina via Encontro de Telemedicina, Regra Final," Regulations.gov, regulations.gov

Adoção de Injetáveis de Longa Ação Melhora a Adesão e Reduz o Risco de Desvio

Em fevereiro de 2025, a FDA aprovou alterações no rótulo do SUBLOCADE, permitindo uma iniciação mais rápida após uma única dose sublingual e expandindo os locais de injeção para incluir a coxa, a nádega e a parte superior do braço. Os injetáveis de longa ação estão agora integrados mais cedo nos caminhos de tratamento, particularmente em casos de baixa adesão ou alto risco de recaída. Um estudo de 2025 destacou a iniciação segura de buprenorfina injetável de longa ação em departamentos de emergência para pacientes com pontuações na Escala Clínica de Abstinência de Opioides de 4 ou mais. A adoção comercial é evidente, com a Camurus reportando um aumento de 47% ano a ano nos royalties trimestrais do Brixadi, atingindo SEK 122 milhões (23,56 milhões de USD) no quarto trimestre de 2025. As expectativas federais de controle de desvio favorecem formulações não transferíveis, enquanto as diretrizes clínicas apoiam a buprenorfina e a naltrexona de liberação prolongada para preocupações de adesão ou recaída, fortalecendo o segmento injetável do mercado.

Demanda Impulsionada pelo Fentanil por Formulações de Maior Retenção

A crise do fentanil reformulou a iniciação e a manutenção do tratamento, com muitos pacientes necessitando de doses diárias de buprenorfina superiores a 24 mg e enfrentando maiores riscos de abstinência precipitada sob métodos tradicionais de indução. Isso impulsionou a adoção de técnicas de indução em baixa dose e produtos de liberação prolongada, oferecendo maior estabilidade durante o início do tratamento. Pacientes que não obtiveram sucesso com a terapia sublingual em dose padrão estão migrando para alternativas injetáveis de marca com valores de prescrição mais elevados. O surgimento de sedativos como a medetomidina em áreas urbanas dos EUA aumentou a preferência pela administração supervisionada em detrimento da dosagem gerenciada em domicílio. Essas tendências reforçam o domínio das formulações injetáveis e sustentam a demanda por produtos de liberação prolongada até 2031.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Acesso à metadona limitado a programas de tratamento de opioides certificados | -1.8% | América do Norte, onde 80% dos condados dos EUA carecem de um programa de tratamento de opioides | Longo prazo (≥ 4 anos) |

| Estigma, autorização prévia e lacunas de reembolso | -1.6% | Global, com efeito mais forte na América do Norte e na APAC | Médio prazo (2 a 4 anos) |

| Preocupações com desvio e encargos de conformidade com substâncias controladas | -1.0% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Efeitos adversos e complexidade de indução decorrentes da exposição ao fentanil | -0.9% | América do Norte como núcleo, com surgimento inicial na Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Acesso à Metadona Limitado a Programas de Tratamento de Opioides Certificados

Sob a Lei de Substâncias Controladas, a metadona é restrita a programas de tratamento de opioides certificados pelo governo federal, criando uma barreira significativa ao crescimento no mercado de transtorno por uso de opioides. Em 2025, a ASAM relatou que 80% dos condados dos EUA careciam de um programa de tratamento de opioides, sendo metade desses condados rurais, destacando disparidades geográficas no acesso. Um estudo de 2025 constatou que estados com regulamentações mais rígidas de programas de tratamento de opioides apresentavam taxas mais baixas de tratamento de manutenção com metadona por código postal, mesmo após considerar diferenças demográficas. Desafios adicionais, como leis estaduais de certificado de necessidade, regulamentações de zoneamento e requisitos de frequência de aconselhamento, aumentam o custo de estabelecer ou expandir locais de tratamento, limitando a concorrência e desacelerando o desenvolvimento de novos canais. Propostas de reforma, incluindo mudanças na política estadual de metadona e modelos de dispensação em farmácias comunitárias, permanecem em discussão, mas a falta de apoio federal sugere que essas restrições persistirão durante grande parte do período de previsão.

Estigma, Autorização Prévia e Lacunas de Reembolso

O estigma continua a dificultar a adoção do tratamento, pois os pacientes adiam o cuidado, os prestadores de atenção primária em áreas rurais hesitam em prescrever e algumas instituições restringem o uso de medicamentos apesar da necessidade evidente. Um estudo de 2025 destacou que os prestadores de atenção primária em áreas rurais enfrentam estigma em relação aos pacientes, aos prescritores e à própria buprenorfina, reduzindo sua disposição para prescrever. Uma revisão em 2025 identificou lacunas no acesso ao Medicaid gerenciado, com alguns estados sem cobertura documentada para buprenorfina de liberação prolongada, indicando uma desconexão entre política e acesso clínico. Outro estudo constatou que a proibição da autorização prévia para buprenorfina não melhorou a retenção entre pacientes com seguro privado, apontando para barreiras sistêmicas mais amplas. Desafios adicionais, como requisitos de conformidade, controle de desvio e complexidades de indução relacionadas ao fentanil, dificultam ainda mais a adoção do tratamento. A Associação Médica Americana pediu a remoção da autorização prévia e a expansão do acesso à metadona para abordar essas barreiras de forma eficaz.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: A Buprenorfina Mantém a Liderança Enquanto a Naltrexona Ganha Terreno

Em 2025, a buprenorfina capturou 59,58% da participação do mercado de transtorno por uso de opioides, impulsionada por seu perfil de agonista parcial, segurança superior em comparação à metadona e disponibilidade em diversas formas, como filmes sublinguais e bucais, comprimidos e injetáveis. Prescritores fora de programas de tratamento de opioides, incluindo prestadores de atenção primária e de telessaúde, impulsionaram ainda mais sua adoção sob as regulamentações federais de telemedicina. A metadona permaneceu como a segunda maior classe de medicamentos, desempenhando um papel crítico em casos de alta dependência e polisubstâncias, embora seu alcance tenha sido limitado pelas barreiras de acesso aos programas de tratamento de opioides.

A naltrexona está projetada para crescer a um CAGR de 11,45% até 2031, apoiada por seu mecanismo antagonista livre de opioides, que atrai ambientes e pacientes que preferem o bloqueio total dos receptores em vez da terapia agonista. A Alkermes reportou vendas líquidas do VIVITROL de quase 468 milhões de USD no exercício fiscal de 2025, com orientação para 2026 de 460 a 480 milhões de USD, indicando demanda sustentada a preços premium. O acordo de genérico autorizado de setembro de 2025 entre a Alkermes e a Amneal Pharmaceuticals, cobrindo até 15% das vendas unitárias do VIVITROL de 2024, reflete a evolução da dinâmica de preços. O status não controlado da naltrexona sob a Lei de Substâncias Controladas aumenta a acessibilidade para farmácias comunitárias e sistemas de saúde correcionais, reduzindo os encargos de conformidade em comparação à buprenorfina.

Por Via de Administração: A Liderança dos Injetáveis se Mantém Enquanto o Uso Oral Expande Mais Rapidamente

As formulações injetáveis representaram 59,78% do mercado de transtorno por uso de opioides em 2025, impulsionadas pela preferência clínica por tratamentos supervisionados e de longa ação em ambientes estruturados. A buprenorfina injetável mensal liderou essa tendência, beneficiando-se da melhoria na adesão, redução dos riscos de desvio e maior confiança dos prestadores após as atualizações do rótulo. A Camurus reportou 67.000 pacientes em uso do Buvidal na Europa e na Austrália em setembro de 2025, com meta de mais de 100.000 pacientes até 2027. A atualização do rótulo do BRIXADI em dezembro de 2025 e a adoção da buprenorfina injetável de liberação prolongada em cinco países europeus apoiam ainda mais o crescimento neste segmento.

O segmento oral deve crescer a um CAGR de 12,55% de 2026 a 2031, auxiliado pelas regulamentações de telessaúde que simplificam a iniciação e a manutenção da buprenorfina sublingual. Uma norma federal de fevereiro de 2025 que permite um fornecimento de 6 meses após uma consulta somente por áudio simplificou a entrada no tratamento sem exigir visitas presenciais. Pesquisas da Workit Health mostraram que a entrega domiciliar de buprenorfina oral alcançou 82,6% de retenção em três meses em comparação com 58,9% para a retirada padrão em farmácia, encorajando prestadores e pagadores a apoiar a dispensação remota. Os produtos orais genéricos da Hikma, Teva e Sun Pharmaceutical permanecem essenciais para opções de tratamento com boa relação custo-benefício, enquanto os requisitos de autorização prévia para injetáveis de liberação prolongada direcionam alguns pacientes para terapias orais.

Por Canal de Distribuição: As Farmácias Hospitalares Lideram Hoje Enquanto as Farmácias Online Escalam Rapidamente

As farmácias hospitalares detinham uma participação de 46,12% no segmento de canal de distribuição em 2025, servindo como o principal ponto de dispensação para produtos injetáveis de longa ação que requerem administração e monitoramento clínico. O SUBLOCADE e o BRIXADI operam sob estruturas REMS exigidas pela FDA, garantindo conformidade por meio de farmácias ambulatoriais hospitalares e programas de tratamento de opioides certificados. Essa estrutura assegura uma forte posição de canal para injetáveis de marca, ao mesmo tempo que limita a concorrência de outros canais. As farmácias de varejo permanecem essenciais para a dispensação de genéricos orais de buprenorfina e para apoiar pacientes em transição para a terapia de manutenção.

As farmácias online estão projetadas para crescer a um CAGR de 11,24% até 2031, impulsionadas pelos tratamentos de buprenorfina vinculados à telessaúde. Os dados da Workit Health destacaram uma taxa de retenção de seis meses quase 24 pontos percentuais mais alta para pacientes com entrega domiciliar em comparação com a retirada presencial. A prorrogação das flexibilidades de telemedicina da DEA até dezembro de 2026 apoia os modelos de prescrição digital utilizados por prestadores como Ophelia, DoneRx e Bicycle Health. No entanto, a escalabilidade permanece limitada pelos requisitos de verificação do PDMP, pois os profissionais devem documentar o monitoramento em nível estadual antes de emitir prescrições de substâncias controladas iniciadas via telessaúde.

Análise Geográfica

Em 2025, a América do Norte detinha 39,25% da participação do mercado de transtorno por uso de opioides, tornando-se a maior região por valor e volume de tratamento. Essa dominância decorre de uma alta carga de doença, uma infraestrutura madura de programas de tratamento de opioides e significativo envolvimento de pagadores públicos no financiamento do tratamento. Enquanto o Canadá avança com tratamentos injetáveis em centros urbanos, o México enfrenta oportunidades limitadas devido à infraestrutura inadequada de programas de tratamento de opioides e baixos gastos com cuidados de dependência. Os estados dos EUA com expansão do Medicaid registraram apenas um declínio de 17% nas prescrições de buprenorfina durante períodos de política restritiva, em comparação com um declínio de 47,6% nos estados sem expansão, destacando o impacto das estruturas de pagadores na resiliência da demanda.

A Europa permaneceu como a segunda maior região no mercado de transtorno por uso de opioides, com Alemanha e França liderando como principais contribuintes nacionais. Seus sistemas de tratamento com buprenorfina e metadona atendem à maioria das necessidades de terapia agonista opioide, proporcionando uma base de tratamento sólida. O Relatório Europeu sobre Drogas de 2025 indicou que 35% dos clientes de terapia agonista opioide na Europa utilizam buprenorfina, enquanto a metadona representa 55%, sendo a buprenorfina a principal opção em nove estados-membros.

A Ásia-Pacífico está projetada para crescer ao CAGR mais rápido de 11,20% até 2031, tornando-se uma região-chave de expansão para o mercado de transtorno por uso de opioides. A prevalência de 2,06% de problemas com opioides na Índia destaca uma grande população não tratada, mesmo com os sistemas formais de tratamento ainda em expansão. A China está avançando com investimentos públicos em estágio inicial e programas-piloto. Ambientes de tratamento maduros na Austrália, Coreia do Sul e Japão, juntamente com a tração do Buvidal na Austrália, demonstram o potencial dos modelos injetáveis de longa ação para ganhar participação de mercado fora da América do Norte. América do Sul, Oriente Médio e África permanecem mercados menores, com Brasil e países do GCC oferecendo oportunidades de curto prazo, enquanto regulamentações fragmentadas e políticas de criminalização em partes do Sudeste Asiático limitam a demanda e aumentam os custos de entrada para fornecedores globais.

Cenário Competitivo

O mercado de transtorno por uso de opioides permanece moderadamente concentrado em tratamentos especializados de marca, apesar de o espaço de tratamento mais amplo incluir uma camada significativa de soluções orais genéricas. Camurus e Braeburn são os principais desafiantes em terapias injetáveis de longa ação, com a Camurus reportando o Brixadi como o lançamento mais forte em sua categoria e o Buvidal alcançando seis anos consecutivos de crescimento de vendas de dois dígitos na Europa, Austrália e MENA. A Alkermes mantém uma posição única com o VIVITROL, o único produto injetável de liberação prolongada de naltrexona, e seu acordo de genérico autorizado de 2025 com a Amneal Pharmaceuticals reflete uma abordagem estratégica às pressões de preços. O segmento genérico, incluindo Hikma, Teva, Sun Pharmaceutical e Dr. Reddy's Laboratories, compete principalmente em preço e acesso a formulários, exercendo maior pressão sobre os produtos orais de marca do que sobre as franquias injetáveis.

Oportunidades de diferenciação existem em ferramentas de suporte digital, expansão do acesso à metadona e entrega de cuidados de saúde correcionais. A Orexo AB, por meio de seu trabalho com o ZUBSOLV, está avançando em terapêuticas digitais prescritas para melhorar o engajamento do paciente e a persistência no tratamento. Os esforços de desenvolvimento na Fase III da Indivior e os investimentos em plataformas de fabricação proprietárias demonstram seu compromisso em manter a liderança além de seu portfólio atual. As estruturas REMS exigidas pela FDA para o BRIXADI e o SUBLOCADE criam barreiras significativas para concorrentes injetáveis genéricos devido a controles rigorosos de distribuição e certificação de locais.

O mercado de transtorno por uso de opioides é definido por uma estrutura dual, com fornecedores injetáveis de marca dominando os segmentos de tratamento de alto valor e fornecedores orais genéricos impulsionando o acesso por meio de volume com boa relação custo-benefício. Empresas que integram acesso a pagadores, distribuição em conformidade e caminhos de iniciação simplificados detêm vantagem competitiva sobre aquelas que dependem exclusivamente da presença de marca. Desenvolvimentos recentes, como a atualização do rótulo do SUBLOCADE da Indivior, a expansão geográfica do Buvidal da Camurus e a estratégia controlada de genérico autorizado da Alkermes, indicam que os principais participantes estão se preparando para um cenário de tratamento maior, porém mais segmentado. A intensidade competitiva deve aumentar até 2031, mas a lucratividade provavelmente dependerá das capacidades de conformidade, do posicionamento junto a pagadores e da diferenciação de produtos, em vez de apenas do preço.

Líderes do Setor de Transtorno por Uso de Opioides

-

Alkermes plc

-

Indivior PLC

-

Camurus AB

-

Orexo AB

-

Teva Pharmaceutical Industries Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Solução para Transtorno por Uso de Opioides da cliexaAI foi reconhecida como uma solução qualificada na Plataforma Mayo Clinic. Essa conquista destaca o esforço de oito anos da empresa para desenvolver ferramentas de inteligência artificial clinicamente validadas e explicáveis para o setor de saúde.

- Dezembro de 2025: A DEA e o HHS emitiram a Quarta Prorrogação Temporária das Flexibilidades de Telemedicina da COVID-19, estendendo-as até 31 de dezembro de 2026. Essa prorrogação garante a continuidade das prescrições por áudio-vídeo e somente por áudio para medicamentos para transtorno por uso de opioides das Categorias III a V, apoiando a continuidade do tratamento baseado em telessaúde.

- Dezembro de 2025: As informações de prescrição do BRIXADI foram atualizadas para incluir diretrizes revisadas de Dosagem e Administração e Avisos e Precauções aprimorados. Essas atualizações expandem as orientações de administração e reforçam os protocolos de segurança, particularmente para uso com agentes de reversão de overdose.

- Maio de 2025: A Camurus lançou o Buvidal em Portugal, oferecendo formulações semanais e mensais para o tratamento da dependência de opioides. Essa expansão aumentou a cobertura para mais de 20 países e elevou a base estimada de pacientes para aproximadamente 65.000 na Europa e na Austrália até meados de 2025.

Escopo do Relatório Global do Mercado de Transtorno por Uso de Opioides

De acordo com o escopo do relatório, o transtorno por uso de opioides (TUO) é definido como o uso crônico de opioides que causa sofrimento ou comprometimento clinicamente significativo. Os sintomas desta doença incluem um desejo avassalador de usar opioides, aumento da tolerância aos opioides e síndrome de abstinência quando os opioides são descontinuados.

O mercado de transtorno por uso de opioides é segmentado por classe de medicamento, via de administração, canal de distribuição e geografia. Por classe de medicamento, o mercado inclui buprenorfina, metadona e naltrexona. Por via de administração, o mercado é segmentado em oral e injetável. Por canal de distribuição, o mercado é categorizado em farmácias hospitalares, farmácias de varejo e farmácias online. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece os tamanhos de mercado e as previsões em termos de valor (USD) para os segmentos acima.

| Buprenorfina |

| Metadona |

| Naltrexona |

| Oral |

| Injetável |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Classe de Medicamento | Buprenorfina | |

| Metadona | ||

| Naltrexona | ||

| Por Via de Administração | Oral | |

| Injetável | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de transtorno por uso de opioides?

O mercado de transtorno por uso de opioides foi avaliado em 4,78 bilhões de USD em 2026 e está previsto para atingir 8,04 bilhões de USD até 2031, a um CAGR de 10,97%.

Qual região lidera a demanda por tratamento de transtorno por uso de opioides?

A América do Norte liderou em 2025 com uma participação de 39,25%, apoiada pela infraestrutura estabelecida de programas de tratamento de opioides e pelo papel do Medicaid no financiamento do tratamento.

Qual classe de medicamento detém a maior participação no tratamento de transtorno por uso de opioides?

A buprenorfina liderou o segmento de classe de medicamento com uma participação de 59,58% em 2025, auxiliada pela ampla disponibilidade de formulações e pela flexibilidade de prescrição via telessaúde.

Qual via de administração está crescendo mais rapidamente?

O segmento oral está projetado para crescer a um CAGR de 12,55% até 2031, apoiado pela iniciação via telessaúde e forte retenção em modelos de entrega domiciliar.

Por que os injetáveis de longa ação estão ganhando tração nos cuidados de dependência de opioides?

Eles melhoram a adesão, reduzem o risco de desvio e estão se tornando mais fáceis de iniciar após as alterações no rótulo do SUBLOCADE em 2025 e o contínuo lançamento do BRIXADI.

Qual canal de distribuição está expandindo mais rapidamente para medicamentos de dependência de opioides?

As farmácias online estão projetadas para crescer a um CAGR de 11,24% até 2031, à medida que a prescrição via telessaúde e a entrega domiciliar se tornam mais comuns.

Página atualizada pela última vez em: