Tamanho e Participação do Mercado de Antidepressivos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

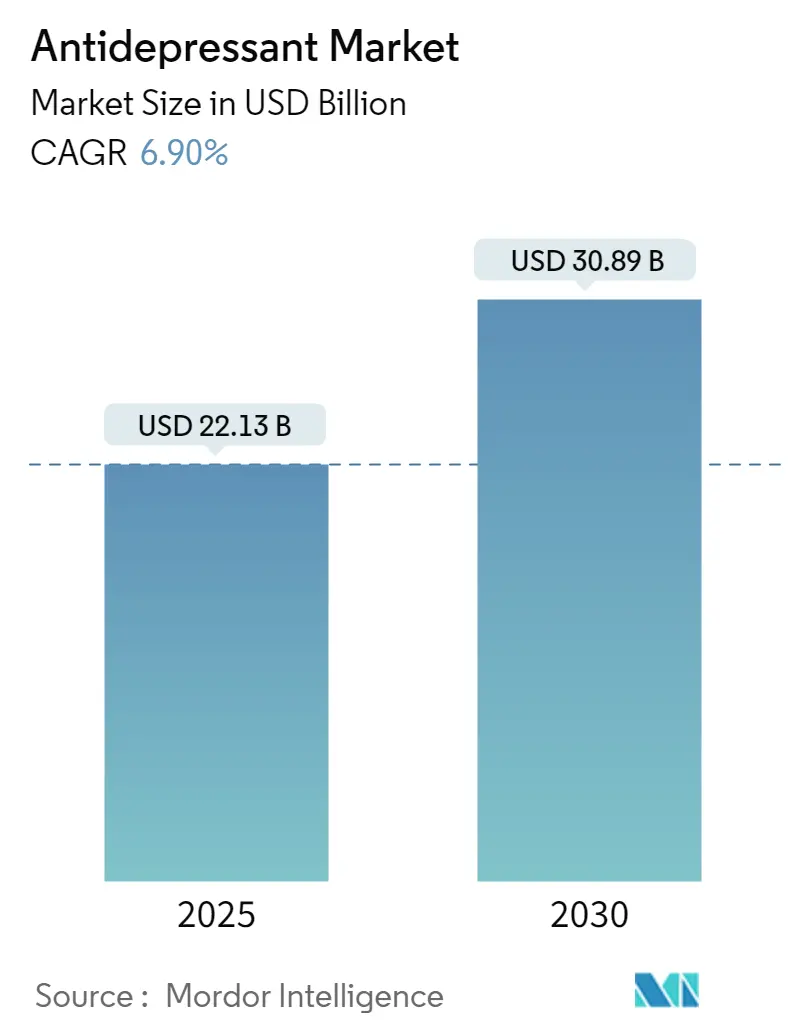

| Tamanho do Mercado (2025) | 22.13 Bilhões de dólares |

| Tamanho do Mercado (2030) | 30.89 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.90% CAGR |

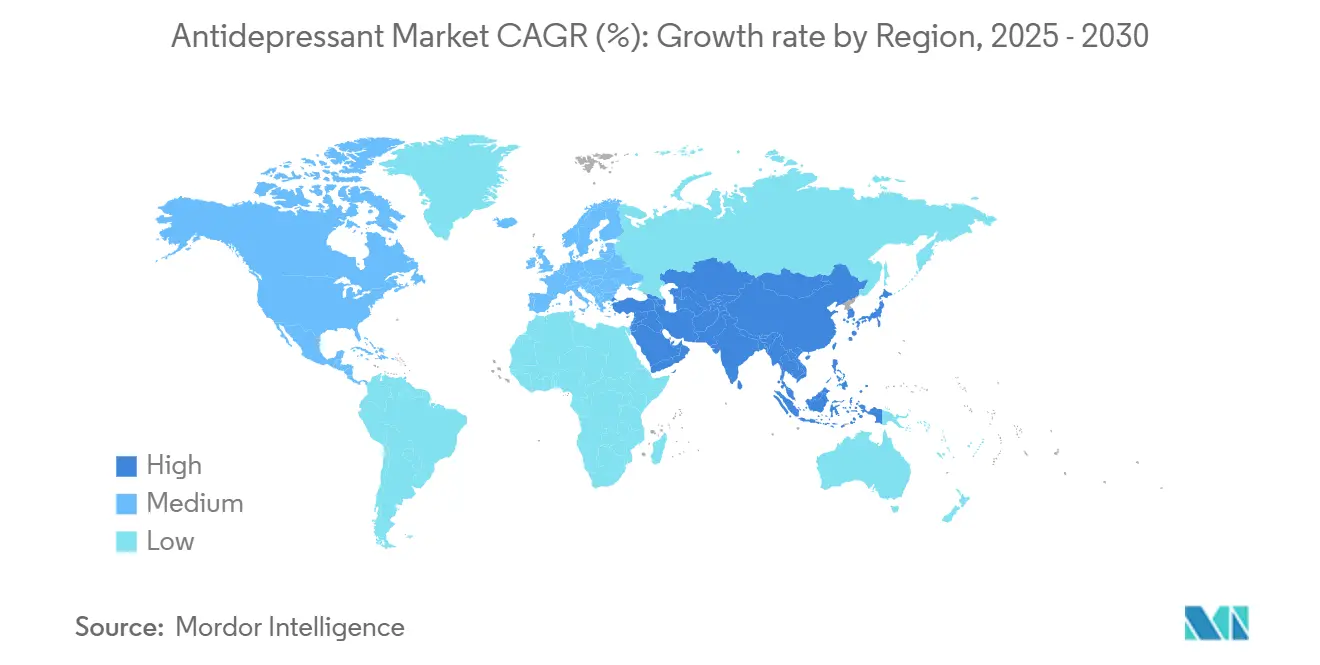

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Antidepressivos pela Mordor Intelligence

O mercado de antidepressivos foi avaliado em US$ 22,13 bilhões em 2025 e está definido para alcançar US$ 30,89 bilhões até 2030, avançando a uma TCAC de 6,9% durante o período de previsão. O crescimento repousa em medicamentos glutamatérgicos de ação rápida que encurtam os tempos de alívio dos sintomas, prescrição de precisão habilitada por IA e adoção constante de serviços de saúde mental baseados em telemedicina. A América do Norte ancora a demanda, ainda que a Ásia-Pacífico agora dite a curva de crescimento mais acentuada à medida que o estigma diminui e a cobertura de seguro se amplia. A atividade competitiva intensificante varia do negócio de US$ 14,6 bilhões entre Johnson & Johnson-Intra-Cellular Therapies a uma série de designações de via rápida da FDA para agentes de próxima geração[1]Fonte: Johnson & Johnson, "Johnson & Johnson Closes Landmark Intra-Cellular Therapies Acquisition to Solidify Neuroscience Leadership, jnj.com . A flexibilidade regulatória em torno de novos mecanismos (por exemplo, a aprovação de monoterapia com escetamina da FDA em 2025) se combina com a expansão das portas de entrada digitais para o cuidado, criando pontos de entrada consideráveis para inovadores. Marcas com patentes expirando e a consequente erosão genérica temperam as perspectivas de receita bruta, ainda que táticas focadas de ciclo de vida e terapia combinada amorteçam as lacunas de receita. Enquanto isso, mandatos de sustentabilidade sobre descarga de ingredientes farmacêuticos ativos (IFA) restringem estruturas de custos mas recompensam os adotantes iniciais da química verde.

Principais Conclusões do Relatório

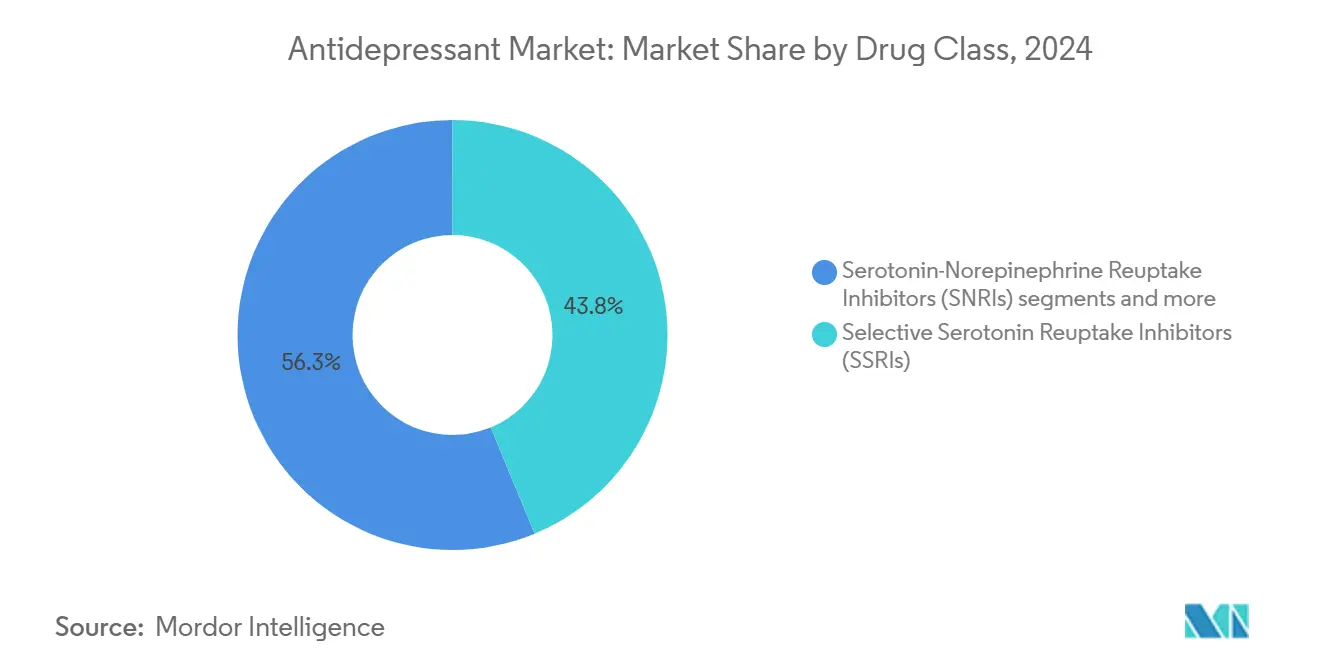

- Por classe de droga, os Inibidores Seletivos da Recaptação de Serotonina lideraram com 43,75% da participação do mercado de antidepressivos em 2024, enquanto agentes glutamatérgicos de ação rápida estão projetados para expandir a uma TCAC de 6,9% até 2030.

- Por transtorno depressivo, o Transtorno Depressivo Maior deteve 37,25% do tamanho do mercado de antidepressivos em 2024, enquanto a depressão pós-parto está prevista para crescer a uma TCAC de 7,21% até 2030.

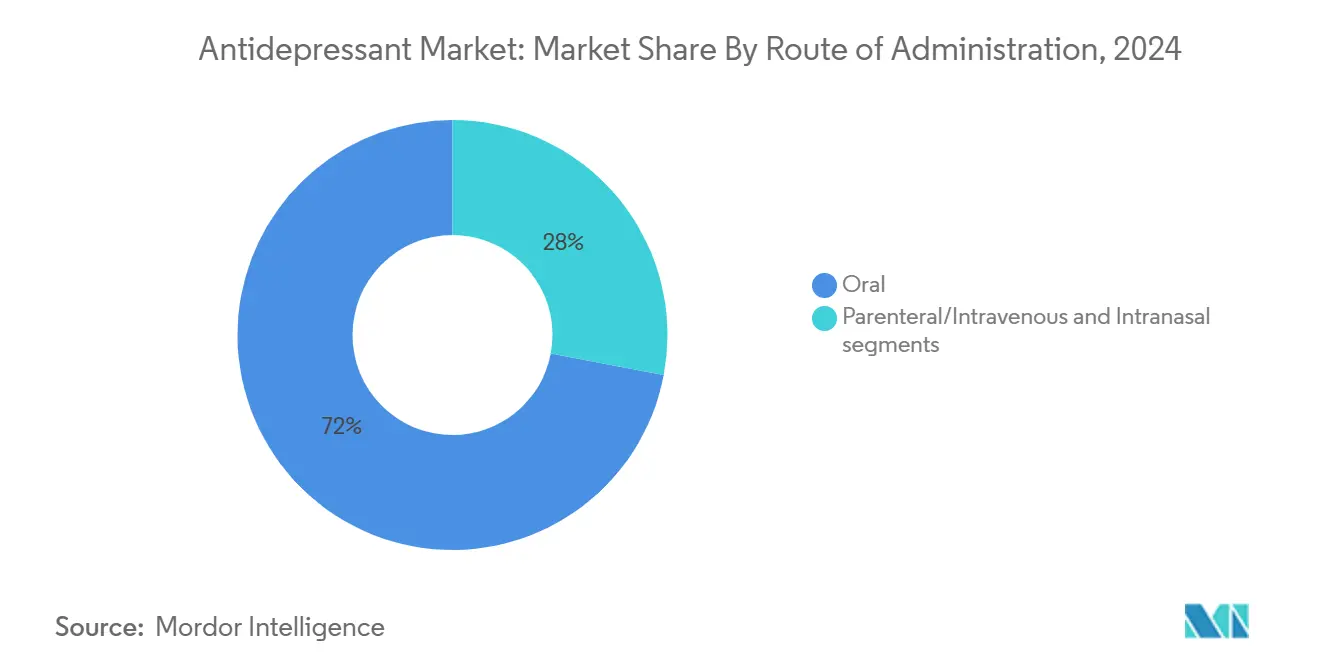

- Por via de administração, formulações orais representaram 72,03% da participação do tamanho do mercado de antidepressivos em 2024, enquanto a administração intranasal está avançando a uma TCAC de 7,82% até 2030.

- Por canal de distribuição, farmácias hospitalares capturaram 40,67% da participação de receita em 2024 e farmácias online estão posicionadas para registrar uma TCAC de 7,51% durante 2025-2030.

- Por geografia, América do Norte comandou 36,56% do tamanho do mercado de antidepressivos em 2024, enquanto a Ásia-Pacífico está expandindo a uma TCAC de 8,12% até 2030.

Tendências e Insights do Mercado Global de Antidepressivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Prevalência crescente do transtorno depressivo maior | +1.2% | Global; mais alta na América do Norte e Europa | Médio prazo (2-4 anos) |

| População envelhecendo com maior risco de depressão | +0.9% | Global; concentrada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Lançamentos frequentes de ISRSs/ISRNs de próxima geração | +1.1% | América do Norte, Europa, APAC | Curto prazo (≤ 2 anos) |

| Expansão da telepsiquiatria e e-prescrições | +1.4% | Global; liderada pela América do Norte | Curto prazo (≤ 2 anos) |

| Adoção de cetamina/escetamina de ação rápida | +1.6% | América do Norte, Europa, APAC emergente | Médio prazo (2-4 anos) |

| Psiquiatria de precisão orientada por IA e diagnósticos de biomarcadores | +0.8% | América do Norte, Europa, APAC selecionada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente do Transtorno Depressivo Maior

Os casos globais de depressão subiram para quase 300 milhões até 2024, com o transtorno depressivo maior representando a maior parcela. Estresse pós-pandemia, incerteza econômica e isolamento social sustentaram as taxas de incidência, especialmente entre mulheres e adultos mais velhos. Protocolos mais amplos de triagem de cuidados primários e equipes integradas de saúde comportamental agora canalizam mais pacientes para farmacoterapia baseada em evidências. Seguradoras reembolsam cada vez mais regimes de manutenção de longo prazo, posicionando o mercado de antidepressivos para crescimento contínuo de volume. Pipelines farmacêuticos respondem com agentes prometendo início mais rápido e melhor tolerabilidade, atendendo expectativas clínicas em evolução.

População Envelhecendo com Maior Risco de Depressão

A depressão tardia aflige mais de 20% dos adultos com mais de 50 anos e proporções muito maiores em ambientes de cuidados de longo prazo. Comorbidades crônicas complicam a escolha e dosagem de antidepressivos, impulsionando P&D para moléculas com potencial mínimo de interação medicamentosa. Ensaios geriátricos dedicados e ajustes de formulação (por exemplo, comprimidos de liberação sustentada de menor dose) sublinham uma mudança estratégica para coortes mais velhas. Orçamentos de sistemas de saúde também enfrentam custos indiretos crescentes ligados à depressão geriátrica não tratada, estimulando intervenção farmacológica mais precoce.

Lançamentos Frequentes de Produtos de ISRSs/ISRNs de Próxima Geração

Reguladores aprovaram Exxua (gepirona) em 2024, o primeiro agonista seletivo 5-HT1A para depressão [2]Fonte: U.S. Food and Drug Administration, "Drug Trials Snapshots: Exxua," U.S. Food and Drug Administration, fda.gov . Ansofaxina, um inibidor da recaptação de serotonina-norepinefrina-dopamina, agora aguarda autorização dos EUA após dados positivos da Fase III. Esses lançamentos visam desafios residuais dos ISRSs clássicos, principalmente disfunção sexual e início tardio. Químicas de liberação estendida e deuteradas aumentam a estabilidade metabólica, estendendo a conveniência de uma vez ao dia. Programas agressivos de educação médica e contratação de pagadores aceleram a captura inicial do mercado.

Expansão da Telepsiquiatria e E-Prescrições

Dados de sinistros dos EUA mostram visitas de telepsiquiatria ultrapassando 60% dos encontros de saúde comportamental em 2024. A consulta por vídeo normaliza o cuidado de saúde mental remoto, derrubando barreiras geográficas para acesso especializado. A e-prescrição se combina com ferramentas digitais de aderência medicamentosa, apoiando titração e monitoramento rápidos. Seguradoras e reguladores estaduais mudaram para paridade permanente de reembolso para psiquiatria virtual, marcando uma mudança estrutural de canal que sustenta volumes de prescrição no mercado de antidepressivos.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Penhascos de patentes e erosão genérica | -1.8% | Global; mais alta na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Perfil de eventos adversos e avisos de caixa preta | -0.9% | Global; foco regulatório em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Mudança para terapêuticas digitais reduzindo demanda por medicamentos | -0.7% | América do Norte, Europa, APAC | Médio prazo (2-4 anos) |

| Escrutínio regulatório sobre resíduos de IFA em corpos d'água | -0.4% | Global; mais rigoroso na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Perfil de Eventos Adversos e Avisos de Caixa Preta

Todos os antidepressivos carregam avisos de caixa preta da FDA sobre suicidalidade em pacientes menores de 25 anos. Altas taxas de descontinuação ligadas à disfunção sexual e ganho de peso estimulam não-aderência. Inovações como Exxua anunciam risco reduzido de efeitos colaterais sexuais, mas requerem monitoramento por eletrocardiograma para prolongamento QT, adicionando complexidade. O perfil dissociativo do Spravato exige clínicas certificadas REMS, limitando a adoção fora de áreas urbanas.

Mudança para Terapêuticas Digitais Reduzindo Demanda por Medicamentos

Terapêuticas digitais sob prescrição agora fornecem terapia cognitivo-comportamental baseada em diretrizes através de smartphones e obtiveram códigos de reembolso do Center for Medicare & Medicaid Services. Ensaios controlados randomizados relatam eficácia comparável à farmacoterapia na depressão leve. À medida que contratos de cuidado responsável se espalham, sistemas provedores adotam opções digitais de primeira linha de menor custo, potencialmente reduzindo volumes de prescrição, especialmente na terapia de manutenção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Classe de Droga: ISRSs Permanecem Pedra Angular Enquanto Agentes Glutamatérgicos Aceleram Inovação

Os ISRSs mantiveram uma participação de mercado de antidepressivos de 43,75% em 2024 devido à familiaridade médica de décadas e inclusão ampla em formulários. Ainda assim, o mercado de antidepressivos agora pivota para drogas glutamatérgicas de ação rápida, cuja TCAC de 6,9% até 2030 aumentará materialmente a pegada da classe. A sanção de monoterapia da escetamina e comprimidos orais de R-cetamina na Fase III exemplificam essa ascensão. Incumbentes ISRN ainda comandam volume significativo, reforçados pela eficácia dupla na dor neuropática. Atípicos como bupropiona atraem pacientes buscando benefícios neutros em peso ou cessação do tabagismo, amortecendo a erosão em segmentos tricíclicos mais antigos.

Dados de pipeline confirmam uma paleta mecanística em expansão: potenciadores de receptores AMPA, agonistas neuroesteroides e análogos psicodélicos 5-HT2A estão cada um em ensaios de estágio médio. Interesse sustentado de franquias de neurociência de grandes farmacêuticas coincide com exploração biotech apoiada por venture, posicionando o mercado de antidepressivos para ondas sucessivas de inovação. Extensões de ciclo de vida de marca em torno de ISRSs-incluindo química deuterada e regimes de microdosagem-mantêm relevância, ainda que capital estratégico prospectivo se direcione para caminhos não-monoaminérgicos prometendo diferenciação competitiva.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Transtorno Depressivo: TDM Domina Enquanto Segmento Pós-parto Aumenta

O Transtorno Depressivo Maior deteve 37,25% do tamanho do mercado de antidepressivos em 2024, refletindo sua prevalência e forte suporte de reembolso em planos de saúde. A aprovação de Zurzuvae em 2024 abriu um submercado dedicado de depressão pós-parto projetado para subir TCAC de 7,21% até 2030. O novo curso neuroativo-esteroide de uma vez ao dia, 14 dias oferece alívio em 3 dias, atraindo novas mães buscando restauração funcional rápida. Nichos de TOC e depressão bipolar continuam a alavancar o uso de ISRS e antipsicóticos adjuvantes; ainda candidatos de pipeline direcionados como lumateperona visam aguçar eficácia em clusters de sintomas como depressão de características mistas.

Campanhas de advocacia de pacientes e benefícios de saúde materna patrocinados por empregadores aceleram o diagnóstico de depressão pós-parto e encaminhamento para especialista em tratamento, consolidando contribuições de volume de longo prazo. Enquanto isso, pagadores segmentam cada vez mais formulários por desempenho clínico específico do transtorno, recompensando ativos que demonstram remissão dentro de prazos definidos. Assim, fabricantes defendendo franquias TDM diversificam em sub-rótulos pós-parto ou geriátricos para garantir precificação premium em múltiplos espectros depressivos, fortificando sua posição no mercado mais amplo de antidepressivos.

Por Via de Administração: Dominância Oral Enfrenta Disrupção Intranasal

Comprimidos e cápsulas orais compreenderam 72,03% das vendas de 2024, sublinhando conveniência estabelecida e economias de produção. Ainda sprays intranasais exibem TCAC de 7,82%, liderados pela dosagem baseada em clínica da escetamina que contorna o metabolismo hepático de primeira passagem. Infusões parenterais mantêm uma base em centros terciários, reservadas para casos de suicidalidade aguda.

Incumbentes da via oral contra-atacam com pellets de liberação estendida, camadas deterrentes de abuso e ciência de polímeros de entrega de drogas para igualar as vantagens de rapidez dos modos intranasais. Além disso, modelagem farmacocinética apoiada por IA agora orienta cronogramas de dosagem oral personalizados que mantêm níveis séricos mínimos enquanto minimizam picos que causam efeitos colaterais, assim fortificando a franquia oral dentro do mercado de antidepressivos em evolução.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Canal de Distribuição: Farmácias Hospitalares Mantêm Liderança Enquanto Plataformas Online Aumentam

Farmácias hospitalares controlaram 40,67% da receita em 2024 dada a necessidade de observação no local durante iniciação de agentes como escetamina. Farmácias online, expandindo a TCAC de 7,51%, surfam a onda da telepsiquiatria, oferecendo entrega discreta na porta que ressoa em coortes de consumidores sensíveis ao estigma. Redes de varejo continuam a fornecer recargas de ISRS de alto volume, mas estão digitalizando aplicativos de lembrete de recarga e serviços click-and-collect para competir.

Mudanças de política estadual concedendo status de provedor a farmacêuticos permitem cobrança de gerenciamento de terapia medicamentosa, transformando pontos de venda em nós comunitários de saúde mental. Sistemas hospitalares enquanto isso integram portais de e-prescrição que ligam diretamente às suas próprias farmácias ambulatoriais, solidificando a captura de prescrições de alta. A disputa de canal portanto impulsiona inovação de serviço e ferramentas digitais incorporadas, ambas evoluindo a experiência de compra do mercado mais amplo de antidepressivos.

Análise Geográfica

A América do Norte deteve 36,56% das receitas globais em 2024 graças ao alto gasto per capita, cobertura ampla de seguro e adoção rápida de drogas de aprovação acelerada. A política do FDA americano que equilibra caminhos expeditos com vigilância rigorosa pós-comercialização ancora o status de inovação da região. Os formulários centralizados do Canadá aceleram a adoção nacional uma vez que o Health Canada aprova um novo agente. A expansão do Seguro Popular do México puxa mais pacientes para cuidados formais, elevando volumes de ISRS genéricos.

A Ásia-Pacífico registra a trajetória mais rápida com TCAC de 8,12% à medida que urbanização e alfabetização em saúde mental crescem. A inclusão da toludesvenlafaxina na Lista Nacional de Reembolso de Medicamentos da China em 2024 validou compromisso governamental com financiamento de cuidado psiquiátrico. O impulso de fabricação doméstica da Índia diminui custos genéricos, ampliando acesso rural. A demografia super-envelhecida do Japão e seguro universal de saúde sustentam alta utilização de drogas por paciente apesar de esforços de contenção de custos. A Coreia do Sul alavanca infraestrutura avançada de saúde digital para integrar wearables de rastreamento de humor com gerenciamento de prescrição, ilustrando o futuro habilitado por tecnologia do cuidado com antidepressivos.

A Europa mostra expansão estável à medida que a autorização de comercialização centralizada da Agência Europeia de Medicamentos simplifica lançamentos transfronteiriços, enquanto órgãos nacionais de avaliação de tecnologia em saúde impõem obstáculos de custo-efetividade. A Alemanha lidera o reembolso de terapêuticas digitais sob seu programa DiGA, criando pressão complementar ou substitutiva sobre uso de drogas. Padrões ambientais rigorosos da UE sobre efluentes farmacêuticos impõem custos de conformidade incrementais, empurrando fabricantes para plantas de reciclagem de água de ciclo fechado. Os níveis crescentes de renda da Europa Central-Oriental apoiam penetração de genéricos de marca, embora restrições de capacidade na psiquiatria ambulatorial permaneçam um obstáculo ao crescimento.

Cenário Competitivo

O mercado de antidepressivos apresenta concentração moderada: as cinco principais firmas farmacêuticas respondem por cerca de metade das vendas de marca, enquanto genéricos introduzem fragmentação em moléculas maduras. A aquisição da Intra-Cellular Therapies pela Johnson & Johnson em janeiro de 2025 instalou CAPLYTA como ativo fundamental para expansão em TDM, projetado em vendas máximas de US$ 5 bilhões. Sage Therapeutics e Biogen co-comercializam zuranolona, aproveitando canais de marketing focados em mulheres e logística de farmácia especializada para superar custo de curso de US$ 16.000.

O pacto prospectivo de licenciamento de US$ 2 bilhões da AbbVie com Gilgamesh marca um salto de grande farmacêutica em ativos derivados psicodélicos, prenunciando diversificação de portfólio para longe da inibição de recaptação de monoaminas. Lundbeck sai de seus deveres de co-promoção no Trintellix, realocando capital para atualizações de ciclo de vida do Rexulti e quatro candidatos novos da Fase III programados para resultados de 2026 fiercepharma.com. Entrantes genéricos-incluindo vortioxetina da Zydus Cadila-rapidamente raspam prêmios de preço, mas marcas de mecanismo novo protegem valor através de posicionamento tipo-órfão e distribuição REMS.

Produtores de terapêuticas digitais, frequentemente apoiados por venture, crescentemente fazem parceria com fabricantes de drogas para agrupar aplicativos que melhoram aderência e coletam resultados do mundo real. Plataformas de telemedicina apoiadas pela Amazon agora oferecem pacotes de assinatura de saúde mental integrando e-prescrição e painéis de dados de wearables, desafiando funis de vendas tradicionais. O sucesso dependerá de co-desenvolvimento sincronizado droga-dispositivo que prove benefício clínico aditivo, assim garantindo reembolso.

Líderes da Indústria de Antidepressivos

-

GlaxoSmithKline PLC

-

Sanofi

-

AstraZeneca

-

Eli Lilly and Company

-

Pfizer Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: Johnson & Johnson fechou sua compra de US$ 14,6 bilhões da Intra-Cellular Therapies, ganhando CAPLYTA para depressão bipolar e expansão planejada em TDM.

- Março de 2025: PharmaTher recebeu uma data meta da FDA de junho de 2025 para NDA de cetamina visando aliviar escassez de suprimento dos EUA.

- Janeiro de 2025: FDA aprovou escetamina (Spravato) para uso autônomo em depressão resistente ao tratamento, a primeira aprovação de monoterapia de ação rápida.

Escopo do Relatório Global do Mercado de Antidepressivos

Conforme o escopo do relatório, medicamentos antidepressivos são os medicamentos para tratar transtornos depressivos maiores e outras condições, incluindo distimia, transtornos de ansiedade, transtorno obsessivo-compulsivo (TOC), transtornos alimentares, dor crônica, dor neuropática, etc. O Mercado de Antidepressivos é segmentado por produto (Inibidor Seletivo da Recaptação de Serotonina (ISRS), Inibidor da Recaptação de Serotonina-norepinefrina (ISRN), Antidepressivo Tricíclico (ATC), Inibidor da Monoamina Oxidase (IMAO), e outros produtos), transtorno depressivo (Transtorno Depressivo Maior, Transtorno Obsessivo-compulsivo (TOC), Transtorno de Ansiedade Generalizada (TAG), Transtorno do Pânico (TP), e outros transtornos depressivos), e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório também cobre os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globais. O relatório oferece o valor em (milhões USD) para os segmentos acima.

| Antagonistas do Receptor NMDA |

| Aumento Antipsicótico Atípico |

| Moduladores de Monoaminas (ISRS/ISRN, IMAO, ATC) |

| Psicodélicos e Compostos Novos |

| Outros |

| Hospitais |

| Clínicas Especializadas |

| Cuidados Domiciliares e Telepsiquiatria |

| Centros de Pesquisa e Acadêmicos |

| Farmácias de Varejo |

| Farmácias Hospitalares |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Classe de Droga (Valor) | Antagonistas do Receptor NMDA | |

| Aumento Antipsicótico Atípico | ||

| Moduladores de Monoaminas (ISRS/ISRN, IMAO, ATC) | ||

| Psicodélicos e Compostos Novos | ||

| Outros | ||

| Por Usuário Final (Valor) | Hospitais | |

| Clínicas Especializadas | ||

| Cuidados Domiciliares e Telepsiquiatria | ||

| Centros de Pesquisa e Acadêmicos | ||

| Por Canal de Distribuição (Valor) | Farmácias de Varejo | |

| Farmácias Hospitalares | ||

| Farmácias Online | ||

| Por Geografia (Valor) | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de antidepressivos?

O mercado de antidepressivos alcançou US$ 22,13 bilhões em 2025 e está previsto para atingir US$ 30,89 bilhões até 2030.

Qual região lidera as vendas globais?

América do Norte deteve 36,56% da receita de 2024, impulsionada por alto gasto per capita e adoção rápida de medicamentos inovadores.

Qual classe de droga está crescendo mais rápido?

Agentes glutamatérgicos, incluindo escetamina e candidatos orais de cetamina, estão projetados para crescer a uma TCAC de 6,9% até 2030.

Quão grande é a oportunidade de terapia para depressão pós-parto?

Terapias para depressão pós-parto devem registrar uma TCAC de 7,21%, impulsionadas pelo lançamento de zuranolona visando cerca de 500.000 mulheres americanas anualmente.

A telepsiquiatria afetará os volumes de prescrição?

Sim. A telepsiquiatria já representa mais de 60% das visitas de saúde comportamental nos Estados Unidos, expandindo o alcance de prescrições e alimentando o crescimento de farmácias online.

Quais são as principais ameaças às receitas de antidepressivos de marca?

Expirações de patentes levando a genéricos de menor preço, questões de aderência relacionadas a avisos de caixa e o surgimento de terapêuticas digitais reembolsadas exercem pressão para baixo nas vendas de marcas.

Página atualizada pela última vez em: