Tamanho e Participação do Mercado de Transtorno de Déficit de Atenção e Hiperatividade

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

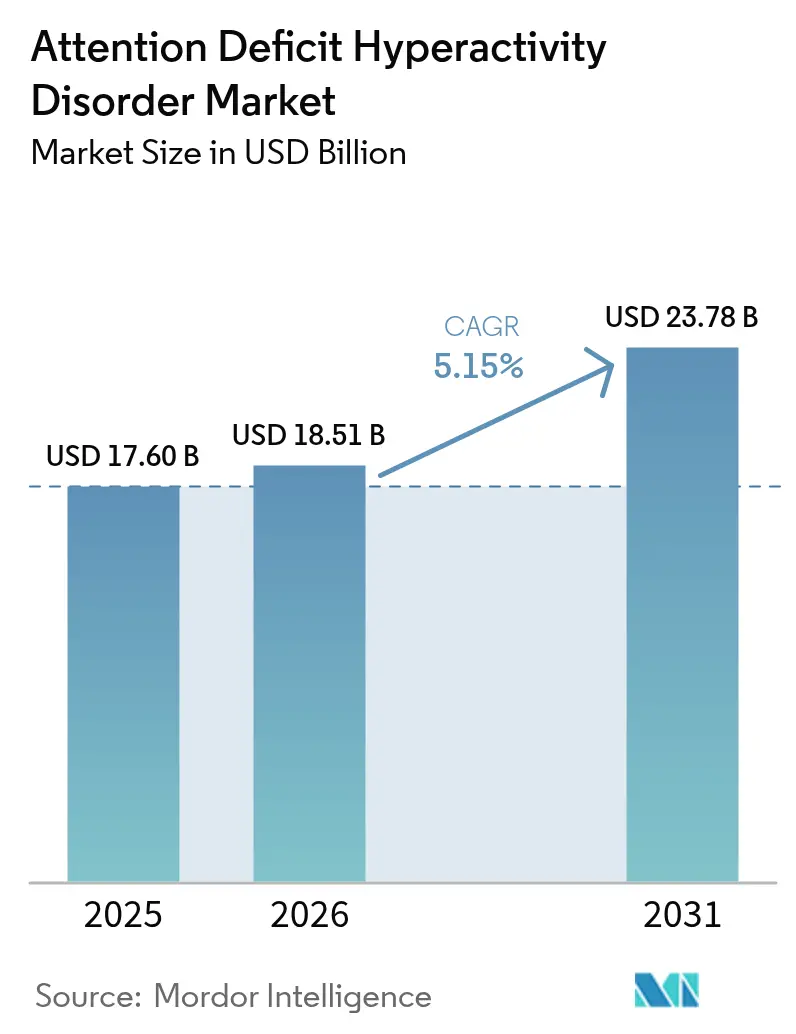

| Tamanho do Mercado (2026) | 18.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.15% CAGR |

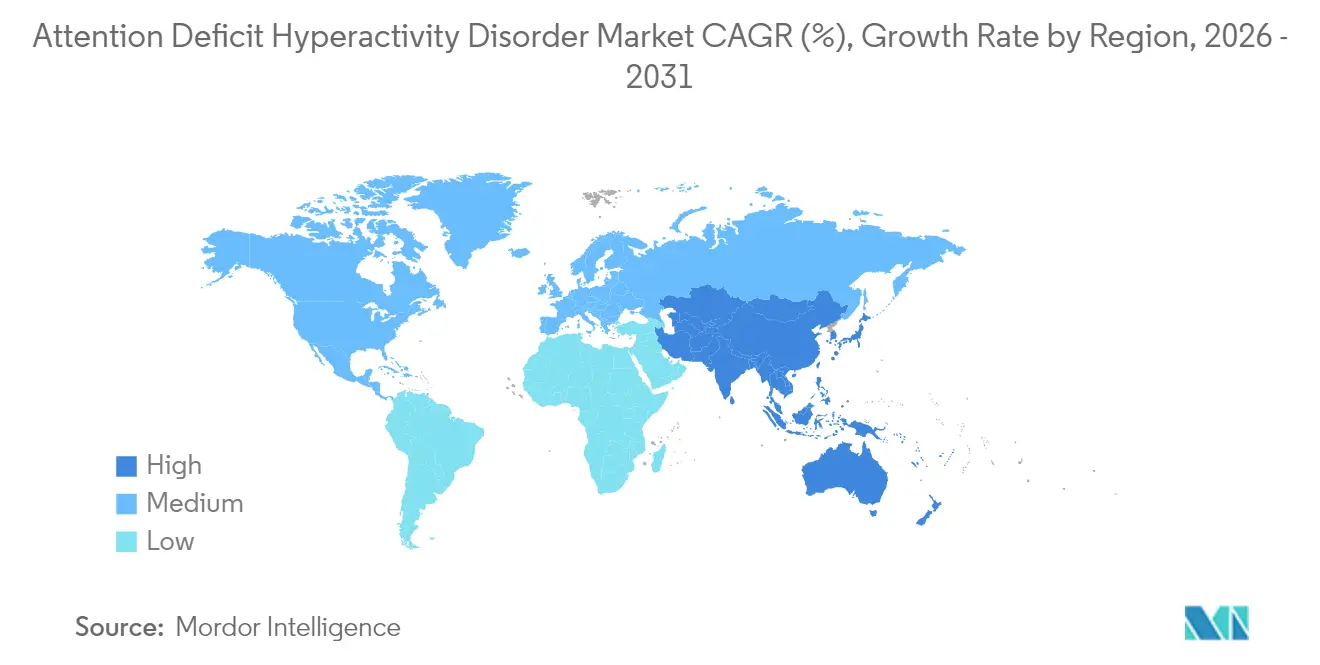

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transtorno de Déficit de Atenção e Hiperatividade por Mordor Intelligence

O mercado de transtorno de déficit de atenção e hiperatividade foi avaliado em USD 17,60 bilhões em 2025 e estima-se que cresça de USD 18,51 bilhões em 2026 para atingir USD 23,78 bilhões até 2031, a um CAGR de 5,15% durante o período de previsão (2026-2031). A maior vigilância diagnóstica, o reconhecimento mais amplo em adultos e a inovação contínua tanto em regimes estimulantes quanto não estimulantes estão ampliando os volumes de tratamento. Os estimulantes ainda sustentam a maioria das prescrições, mas os não estimulantes ganham impulso à medida que os médicos buscam opções com menor potencial de abuso. Os serviços de telessaúde agora conectam especialistas a comunidades carentes, reduzindo os tempos de espera para avaliação e cumprimento de prescrições. A América do Norte detém uma liderança de receita de 42,45% graças a sistemas de reembolso maduros, enquanto a Ásia-Pacífico registra a ascensão regional mais rápida com um CAGR de 6,54%, refletindo o crescente conhecimento e a reforma de políticas.

Principais Conclusões do Relatório

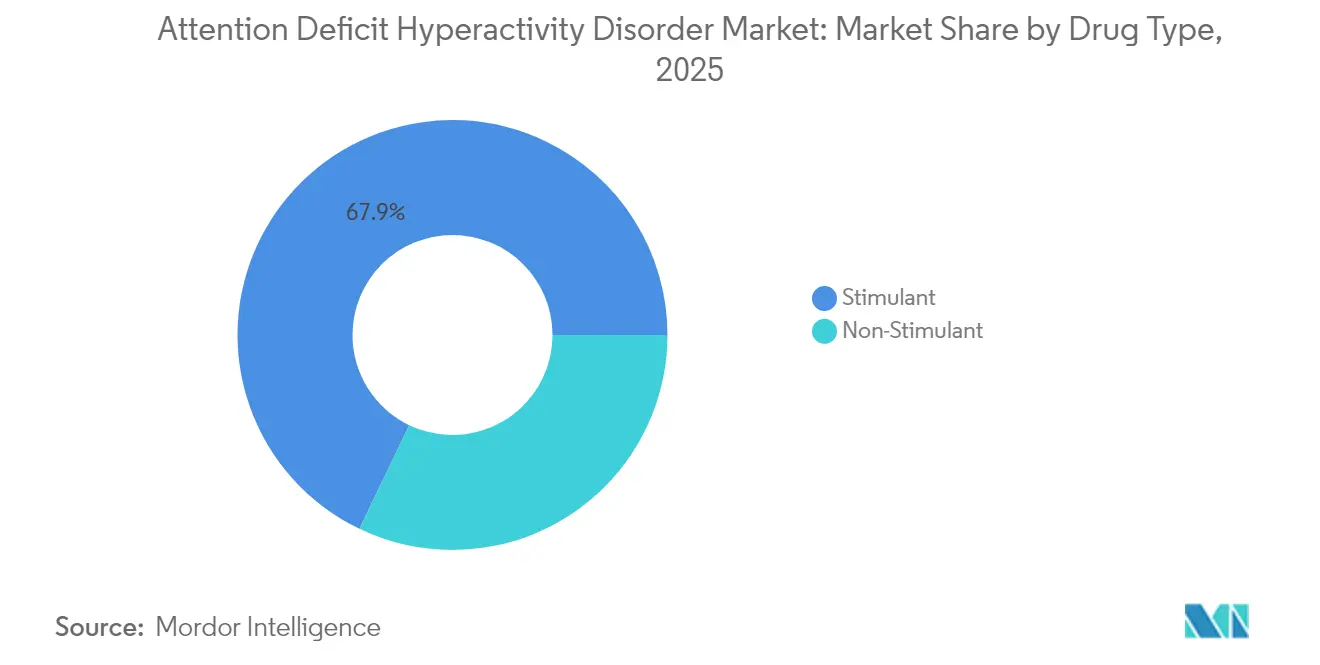

- Por tipo de medicamento, os estimulantes lideraram com 67,88% da participação de mercado de Transtorno de Déficit de Atenção e Hiperatividade em 2025, enquanto os não estimulantes estão projetados para registrar um CAGR de 7,32% até 2031.

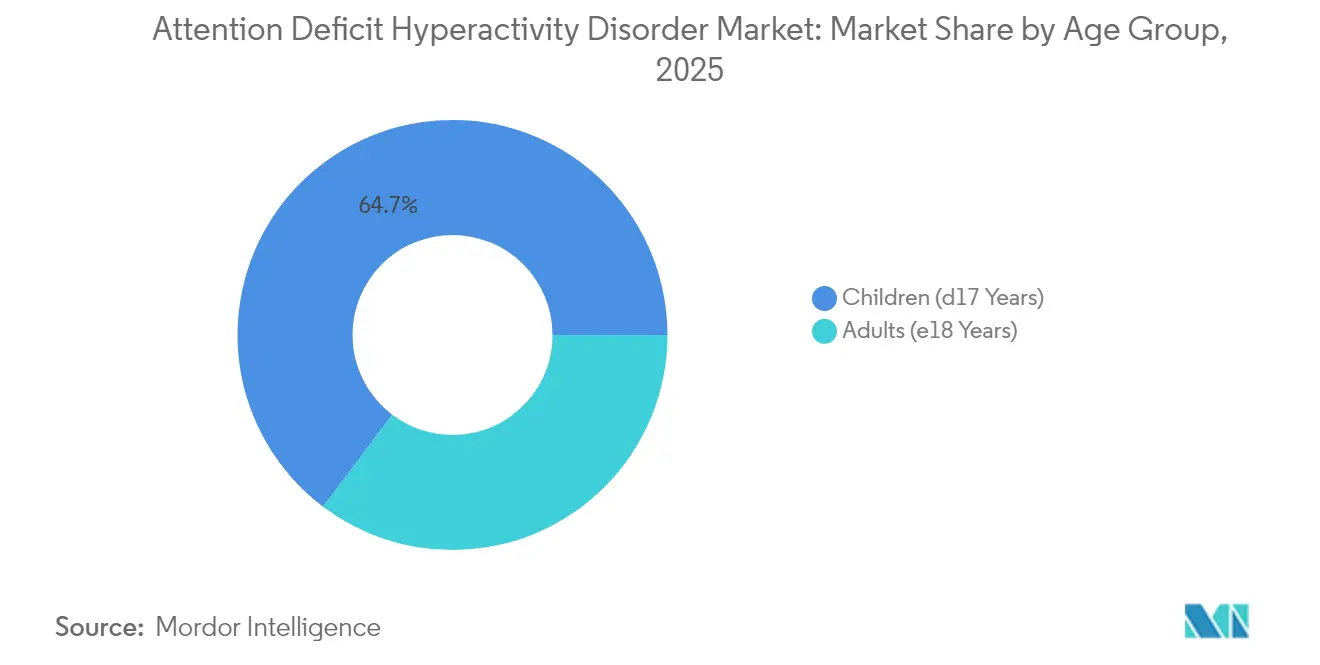

- Por faixa etária, o grupo pediátrico capturou 64,72% da receita em 2025; o segmento adulto está programado para expandir a um CAGR de 8,09% até 2031.

- Por canal de distribuição, as farmácias de varejo detinham 54,12% do tamanho do mercado de Transtorno de Déficit de Atenção e Hiperatividade em 2025; as farmácias online devem crescer a um CAGR de 8,48% até 2031.

- Por região, a América do Norte representou 42,02% da receita de 2025; a Ásia-Pacífico está posicionada para o CAGR mais rápido de 6,42% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Transtorno de Déficit de Atenção e Hiperatividade

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Prevalência do TDAH em Todo o Mundo | +1.2% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescimento da Conscientização e das Iniciativas de Triagem | +0.8% | Global, particularmente forte na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Avanços em Farmacoterapia e Formulações | +1.0% | América do Norte e UE, expandindo-se para a APAC | Longo prazo (≥ 4 anos) |

| Políticas de Reembolso e Cobertura de Apoio | +0.7% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão do Segmento de Pacientes Adultos por meio da Telessaúde | +0.9% | Global, liderado pela América do Norte | Curto prazo (≤ 2 anos) |

| Integração de Terapêuticas Digitais com Medicamentos | +0.6% | América do Norte e UE, adoção inicial no Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Prevalência do TDAH em Todo o Mundo

A prevalência global continua crescendo: 12,0% das crianças norte-americanas com idades entre 3 e 17 anos tiveram um diagnóstico de TDAH em 2023, um aumento que decorre de critérios diagnósticos refinados e não de uma mudança patológica repentina[1]Centros de Controle e Prevenção de Doenças, "Dados e Estatísticas sobre TDAH," cdc.gov. Os diagnósticos em adultos ultrapassam 15,5 milhões nos Estados Unidos, sendo metade confirmada após os 18 anos, sublinhando o subdiagnóstico histórico. A prevalência em idade escolar na China atingiu 6,4%, com modelagens indicando um pico de casos em 2029, sinalizando uma demanda latente considerável nas economias emergentes. O aumento da prevalência está sincronizado com os volumes de prescrição; as prescrições de estimulantes nos EUA cresceram 57,9% entre 2012 e 2022, sustentando a demanda em todas as classes terapêuticas.

Crescimento da Conscientização e das Iniciativas de Triagem

Os clínicos de atenção primária implementam cada vez mais triadores validados, reduzindo os atrasos nos encaminhamentos. A Sociedade Profissional Americana para TDAH e Transtornos Relacionados está finalizando a primeira diretriz norte-americana para adultos, preenchendo uma lacuna histórica nas vias de avaliação padronizadas. A telessaúde amplia o acesso: 46% dos adultos diagnosticados utilizaram consultas virtuais em 2024 e 30,5% obtiveram prescrições online. Os dados de solicitações canadenses mostram um salto de 20% nos reembolsos de medicamentos para TDAH durante 2024, um indicador de reconhecimento acelerado.

Avanços em Farmacoterapia e Formulações

A inovação centra-se na adesão e na segurança. A Tris Pharma obteve aprovação da FDA para o Onyda XR, o primeiro não estimulante líquido que possibilita a dosagem ao deitar por meio da tecnologia LiquiXR. O CTx-1301 da Cingulate emprega microesferas de liberação programada para suavizar a cobertura sem reforços vespertinos, com dados da Fase 3 apoiando a eficácia de uma vez ao dia. As terapêuticas digitais amadurecem em paralelo; o EndeavorRx obteve aprovação da FDA para treinamento cognitivo pediátrico, oferecendo uma opção não farmacológica que contorna o risco de desvio. O solriamfetol da Axsome atingiu os desfechos da Fase 3 como o primeiro inibidor de recaptação de dopamina-norepinefrina desenvolvido especificamente para o TDAH.

Expansão do Segmento de Pacientes Adultos por meio da Telessaúde

O diagnóstico tardio em adultos agora impulsiona a demanda incremental. Compromissos profissionais e estigma anteriormente limitavam as consultas especializadas, mas as consultas por vídeo síncrono eliminam barreiras geográficas e de agendamento. As mulheres adultas representam o subsegmento de crescimento mais rápido após histórico subdiagnóstico, auxiliadas por atualizações de diretrizes que reconhecem os fenótipos desatentos. As extensões de teleprescrição até dezembro de 2025 permitem prescrições de substâncias controladas sem consultas presenciais iniciais, preservando a continuidade do tratamento enquanto as regras são finalizadas. Os volumes elevados de adultos pressionam os pagadores a ampliar a cobertura para programas farmacológico-comportamentais combinados que atenuam a perda de produtividade no local de trabalho.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desafios Diagnósticos e Subdiagnóstico | -0.9% | Global, particularmente acentuado nos mercados em desenvolvimento | Médio prazo (2-4 anos) |

| Alta Responsabilidade de Abuso e Preocupações com a Segurança dos Estimulantes | -1.1% | Global, maior impacto na América do Norte | Curto prazo (≤ 2 anos) |

| Controles Regulatórios Rigorosos sobre Substâncias Controladas | -0.8% | Global, mais restritivo na América do Norte e Europa | Médio prazo (2-4 anos) |

| Pressões de Contenção de Custos por Parte dos Pagadores de Saúde | -0.7% | América do Norte e Europa, emergindo na APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Desafios Diagnósticos e Subdiagnóstico

A pontuação subjetiva de sintomas e a sobreposição com transtornos de ansiedade ou humor complicam o diagnóstico preciso. A ausência de um biomarcador força os clínicos a dependerem de escalas de múltiplos informantes, gerando tanto falsos negativos quanto falsos positivos. A pesquisa sobre micro-RNAs circulantes, como o miR-140-3p, avança, mas ainda falta anos para uso rotineiro. Os prestadores de cuidados de saúde primários, especialmente em ambientes com recursos limitados, relatam baixa confiança na avaliação de adultos, perpetuando a necessidade não atendida. O estigma cultural também reduz a busca por ajuda na Ásia-Pacífico, desacelerando a penetração do mercado de transtorno de déficit de atenção e hiperatividade apesar das campanhas de conscientização pública.

Alta Responsabilidade de Abuso e Preocupações com a Segurança dos Estimulantes

As cotas federais restringem a produção de produtos à base de anfetamina e metilfenidato. As cotas da DEA para 2025 aumentaram apenas marginalmente apesar da crescente demanda legítima, perpetuando a escassez[2]Fonte: Registro Federal dos EUA, "Cotas de Substâncias Controladas para 2025," federalregister.gov. Pesquisas da Universidade de Michigan associam a terapia com estimulantes iniciada por telessaúde a uma maior incidência de transtorno por uso de substâncias, intensificando o escrutínio. Os mandatos de visitas mensais, verificações do Programa de Monitoramento de Medicamentos Prescritos (PDMP) e documentação exaustiva criam obstáculos que alguns clínicos evitam. A escassez de Adderall em 2024-2025 forçou milhões a trocas terapêuticas, evidenciando vulnerabilidades em um paradigma de tratamento dependente de estimulantes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Medicamento: Os Não Estimulantes Ganham Impulso Apesar da Dominância dos Estimulantes

Os produtos estimulantes geraram 67,88% da receita de 2025, ilustrando a eficácia consolidada e a familiaridade dos prescritores. Ainda assim, os não estimulantes registraram um CAGR de 7,32%, superando o crescimento total do mercado de transtorno de déficit de atenção e hiperatividade, à medida que os clínicos preocupados com a segurança buscam menor risco de desvio. A expiração da patente da lisdexanfetamina em 2024 abriu espaço para a concorrência genérica; a Granules India e a Lupin obtiveram aprovações da FDA, abastecendo compradores sensíveis a custos. As cotas de produção da DEA pressionaram o fornecimento de anfetamina, direcionando os prescritores para alternativas como a viloxazina e a guanfacina.

A Supernus Pharmaceuticals reportou vendas de Qelbree de USD 241,3 milhões em 2024, um salto de 72% em relação ao ano anterior, sinalizando uma adoção robusta de novos mecanismos não estimulantes. O uso de atomoxetina permaneceu estável apesar dos recalls de lotes em outros lugares, destacando a necessidade persistente de opções de dose única diária. A clonidina líquida (Onyda XR) agora oferece aos cuidadores pediátricos um regime noturno que contorna os obstáculos de dosagem no horário escolar. Consequentemente, o tamanho do mercado de transtorno de déficit de atenção e hiperatividade para não estimulantes está previsto para se expandir mais rapidamente do que qualquer subcategoria até 2031.

Por Faixa Etária: O Reconhecimento em Adultos Impulsiona a Expansão

Os pacientes pediátricos representaram 64,72% dos diagnósticos em 2025, mas os casos de adultos estão crescendo a um CAGR de 8,09%. Muitos adultos, há muito tempo rotulados como "de baixo desempenho", agora obtêm avaliações formais, impulsionados pelas diretrizes de sociedades profissionais e pelas políticas de acomodação no local de trabalho. Um estudo de coorte japonês revelou comorbidade de transtorno de humor em 60,9% dos adultos afetados, exigindo cuidados integrados. A telessaúde se mostra fundamental: 67,2% dos usuários virtuais adquiriram medicamentos para TDAH online em 2024, um vetor de acesso especialmente valioso para comunidades rurais.

O tamanho do mercado de transtorno de déficit de atenção e hiperatividade atribuível às terapias para adultos está projetado para superar USD 10,2 bilhões até 2031, impulsionado por inovações de formato como o CTx-1301, que atende a jornadas de trabalho de oito horas sem reforços no meio do dia. O cuidado pediátrico também está evoluindo: comportamento em primeiro lugar para menores de 6 anos, farmacoterapia para crianças em idade escolar quando o desempenho educacional é prejudicado. O CDC contabilizou 2 milhões de crianças norte-americanas com TDAH não tratado em 2022, destacando a oportunidade residual. Programas holísticos centrados na família agora combinam treinamento dos pais com medicação, reforçando a adesão e os ganhos acadêmicos.

Por Canal de Distribuição: A Transformação Digital Acelera o Crescimento Online

As redes de varejo permaneceram como o principal canal com 54,12% de participação de mercado, apoiadas pela integração com seguros e pelo aconselhamento farmacêutico. Ainda assim, as farmácias online registram o CAGR mais rápido de 8,48%, impulsionadas pela entrega no mesmo dia e pela maior facilidade de comparação durante períodos de escassez. Os sistemas integrados de prescrição eletrônica agora redirecionam automaticamente os pedidos de telessaúde para o cumprimento por correio, reduzindo o atrito. As farmácias hospitalares mantêm a iniciação para casos comórbidos complexos, mas detêm uma participação estável dado o predomínio ambulatorial do tratamento do TDAH.

As farmácias especializadas conquistam um nicho para formulações de alto custo ou líquidas que requerem controle de temperatura e orientação sobre adesão. As propostas da DEA para exames presenciais antes de reabastecimentos remotos pairam como uma variável imprevisível que poderia moderar a tração online. Os operadores de varejo retaliam incorporando triadores e consultas conduzidas por enfermeiros nas lojas, forjando um modelo híbrido. Consequentemente, o mercado de transtorno de déficit de atenção e hiperatividade provavelmente verá fronteiras de canais diluídas em vez de uma mudança de soma zero.

Análise Geográfica

A América do Norte, com 42,02% da receita de 2025, permanece a geografia de ancoragem. Em 2023, as farmácias norte-americanas dispensaram 45 milhões de prescrições de estimulantes, acima dos 35,5 milhões em 2019, indicando uma adoção clínica generalizada. Os volumes de solicitações do Canadá subiram 20% em 2024 após as províncias ampliarem a cobertura, reforçando o acesso. A profundidade da inovação regional é notável: a maioria das aprovações de primeira categoria — Onyda XR, solriamfetol, CTx-1301 — se originou ou foi testada aqui, sublinhando uma vantagem no pipeline.

A Europa oferece um ambiente estruturalmente maduro, mas controlado. Após a pandemia, os volumes de prescrição ficaram 16,4% acima das previsões pré-COVID até 2022, sinalizando maior conforto social com o cuidado farmacológico. As aprovações da EMA para Paxneury e Tuzulby adicionaram opções de guanfacina e metilfenidato de liberação prolongada aos algoritmos pediátricos. A Alemanha lidera as terapêuticas digitais; o EndeavorRx obteve a marcação CE e um código de reembolso, acelerando as vias de adoção.

A Ásia-Pacífico entrega o CAGR mais rápido de 6,42%, impulsionado pela liberalização de políticas e populações em urbanização. Os incentivos biotecnológicos apoiados pelo governo japonês catalisam startups de neurociência, ampliando a capacidade de ensaios clínicos. A prevalência pediátrica de 6,4% na China equivale a dezenas de milhões de pacientes potenciais à medida que a triagem se expande nacionalmente. Os fabricantes da Índia aproveitam as aprovações da FDA — como o Vyvanse genérico — para fornecer opções de preço mais baixo globalmente, reforçando a acessibilidade regional. Os obstáculos restantes incluem lacunas nos serviços rurais e estigma persistente, mas o crescente letramento digital mitiga alguns obstáculos, sugerindo que o mercado de transtorno de déficit de atenção e hiperatividade experimentará uma difusão constante primeiro nas megacidades, depois nos centros secundários.

Cenário Competitivo

A consolidação encontra a disrupção. A expiração da patente do Vyvanse da Takeda provocou uma reestruturação de USD 900 milhões após o lucro cair 57%, ilustrando a pressão pós-exclusividade. A aquisição de USD 525 milhões da Ironshore Therapeutics pela Collegium lhe conferiu o Jornay PM, sinalizando diversificação além das franquias de dor. O sucesso da viloxazina da Supernus prova que os não estimulantes diferenciados podem prosperar mesmo em um cenário dominado por estimulantes.

Os participantes digitais reformulam as hierarquias terapêuticas. O EndeavorRx, aprovado para uso pediátrico, dispensa protocolos de substâncias controladas e agora é reembolsado por vários pagadores nos EUA. A abordagem de liberação programada da Cingulate tem como alvo os pontos de dor de adesão não abordados pelos titulares. A volatilidade do fornecimento também cria oportunidades; empresas com capacidade de fabricação robusta ou mecanismos alternativos podem capturar prescrições quando os concorrentes limitados por cotas ficam sem estoque. Efeito líquido: o mercado de transtorno de déficit de atenção e hiperatividade exibe concentração moderada, com aproximadamente 60% da receita detida pelas cinco principais empresas, mas a inovação contínua mantém alta a intensidade competitiva.

Líderes do Setor de Transtorno de Déficit de Atenção e Hiperatividade

Takeda Pharmaceutical Co.

Novartis AG

Johnson & Johnson (Janssen)

Eli Lilly & Co.

Pfizer Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Cingulate concluiu os testes de segurança da Fase 3 para o CTx-1301 e agendou uma submissão de NDA para meados de 2025.

- Março de 2025: O solriamfetol da Axsome Therapeutics atingiu os desfechos da Fase 3 em TDAH em adultos, alcançando uma redução média de 45% nos sintomas.

- Fevereiro de 2025: A Supernus Pharmaceuticals confirmou um crescimento de 72% nas vendas de Qelbree para USD 241,3 milhões em 2024, auxiliado por uma atualização de rótulo destacando a baixa transferência para o leite materno.

- Janeiro de 2025: A Johnson & Johnson anunciou um acordo de USD 14,6 bilhões para adquirir a Intra-Cellular Therapies, adicionando CAPLYTA ao seu portfólio de neurociência com possíveis indicações futuras para TDAH.

- Janeiro de 2025: A Granules India obteve aprovação da FDA para a lisdexanfetamina dimesilato genérica, expandindo sua linha de produtos para TDAH.

Escopo do Relatório Global do Mercado de Transtorno de Déficit de Atenção e Hiperatividade

De acordo com o escopo do relatório, o transtorno de déficit de atenção e hiperatividade (TDAH) é um dos transtornos do neurodesenvolvimento mais comuns que afeta principalmente as crianças. O TDAH é frequentemente diagnosticado na infância e persiste até a idade adulta. Crianças com TDAH podem sonhar acordadas excessivamente, esquecer ou perder coisas, ter dificuldade em resistir à tentação, ter problemas para esperar a vez, ter dificuldade em se relacionar com os outros, ser excessivamente ativas e ter dificuldade em prestar atenção. O mercado de transtorno de déficit de atenção e hiperatividade é segmentado por tipo de medicamento (estimulante, não estimulante), idade (adulto (com 18 anos ou mais), crianças), distribuição (farmácia de varejo, farmácia hospitalar) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões do mundo. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Estimulante | Anfetamina |

| Metilfenidato | |

| Dextroanfetamina | |

| Dexmetilfenidato | |

| Lisdexanfetamina Dimesilato | |

| Não Estimulante | Atomoxetina |

| Bupropiona | |

| Guanfacina | |

| Clonidina |

| Crianças (<17 Anos) |

| Adultos (>18 Anos) |

| Farmácia de Varejo |

| Farmácia Hospitalar |

| Farmácia Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Medicamento | Estimulante | Anfetamina |

| Metilfenidato | ||

| Dextroanfetamina | ||

| Dexmetilfenidato | ||

| Lisdexanfetamina Dimesilato | ||

| Não Estimulante | Atomoxetina | |

| Bupropiona | ||

| Guanfacina | ||

| Clonidina | ||

| Por Faixa Etária | Crianças (<17 Anos) | |

| Adultos (>18 Anos) | ||

| Por Canal de Distribuição | Farmácia de Varejo | |

| Farmácia Hospitalar | ||

| Farmácia Online | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho projetado do mercado de Transtorno de Déficit de Atenção e Hiperatividade até 2031?

Espera-se que o mercado de Transtorno de Déficit de Atenção e Hiperatividade atinja USD 23,78 bilhões até 2031, expandindo-se a um CAGR de 5,15%.

Qual classe de medicamentos domina as vendas atuais?

Os medicamentos estimulantes detinham 67,88% da participação de mercado de Transtorno de Déficit de Atenção e Hiperatividade em 2025, apoiados por dados históricos de eficácia.

Por que os não estimulantes estão ganhando popularidade?

Prescritores e pacientes buscam alternativas com menor risco de abuso, e novos agentes como a viloxazina demonstram forte eficácia e crescimento, com uma previsão de CAGR de 7,32%.

Com que rapidez o segmento adulto está crescendo?

Os diagnósticos em adultos estão crescendo a um CAGR de 8,09%, à medida que a telessaúde torna a avaliação especializada mais acessível e as diretrizes formalizam a triagem de adultos.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico lidera com um CAGR previsto de 6,42% graças à melhoria da conscientização, às mudanças favoráveis de políticas e à expansão da infraestrutura de saúde.

Como as terapêuticas digitais estão impactando o tratamento?

Plataformas aprovadas pela FDA, como o EndeavorRx, fornecem opções não farmacológicas, aliviando as restrições de fornecimento e as preocupações com a segurança relacionadas aos estimulantes controlados.

Página atualizada pela última vez em: