Tamanho e Participação do Mercado de Tratamento de Abuso de Substâncias

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 12.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.36% CAGR |

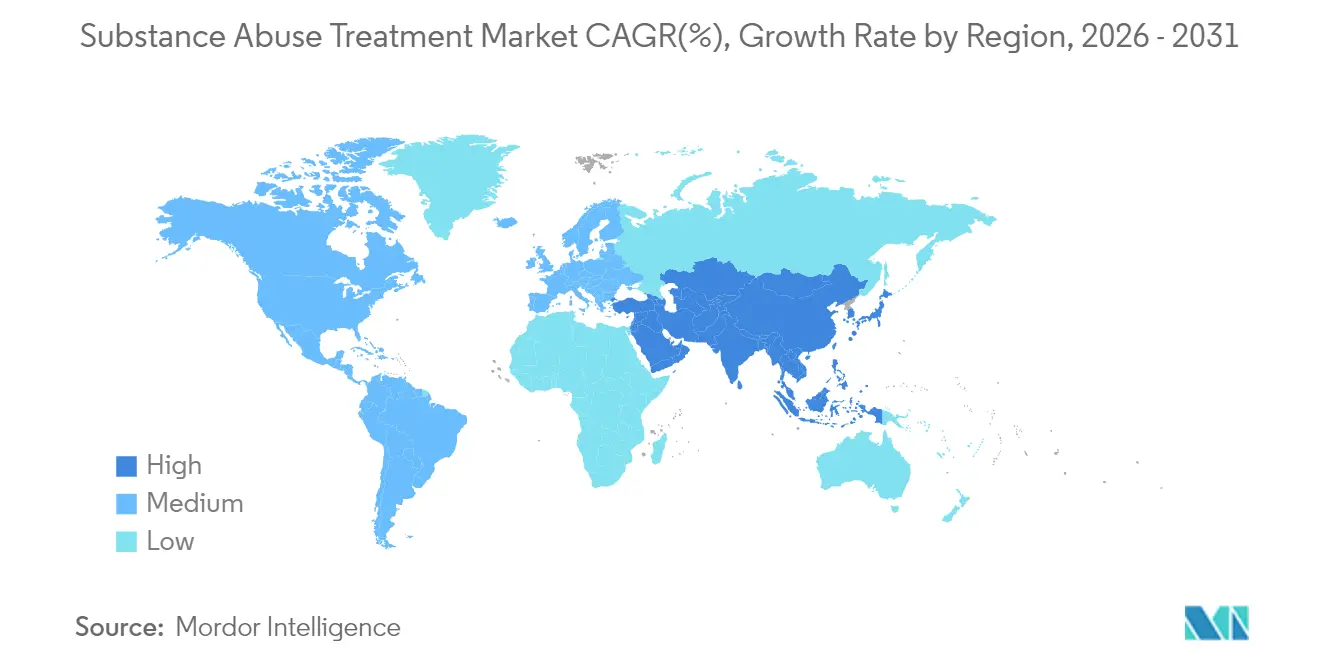

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

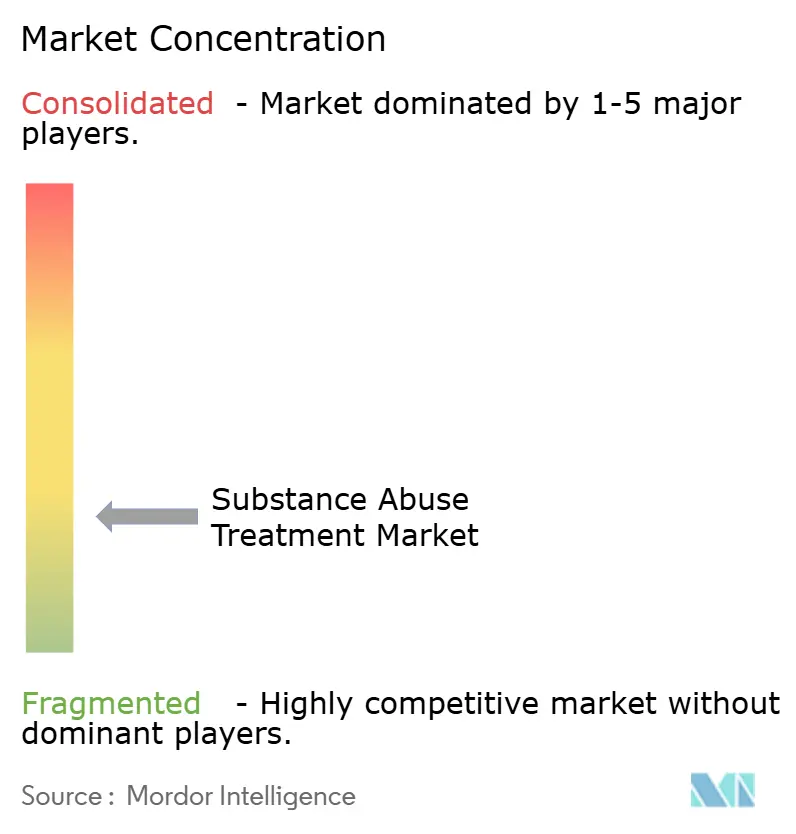

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Abuso de Substâncias por Mordor Intelligence

O tamanho do mercado de tratamento de abuso de substâncias em 2026 é estimado em USD 12,38 bilhões, crescendo a partir do valor de 2025 de USD 11,75 bilhões, com projeções para 2031 indicando USD 16,07 bilhões, crescendo a um CAGR de 5,36% no período de 2026 a 2031. O crescimento se apoia em financiamento público sem precedentes, como as subvenções de saúde comportamental de USD 46,8 milhões anunciadas em maio de 2024, e na modernização regulatória que eliminou a isenção da Lei de Tratamento de Dependência de Drogas em outubro de 2024, permitindo que qualquer clínico qualificado prescreva buprenorfina[1]Fonte: Registro Federal dos EUA, "Medicamentos para o Tratamento do Transtorno por Uso de Opioides; Regra Final," federalregister.gov . Essas forças estão reformulando a estratégia competitiva: empresas de tecnologia agora fazem parcerias com clínicas para implantar terapêuticas digitais prescritas aprovadas pela FDA, enquanto as seguradoras ampliam rapidamente o reembolso sob as regras de paridade que entraram em pleno vigor em janeiro de 2025. O CAGR de 7,15% da Ásia-Pacífico sublinha uma mudança da construção de infraestrutura para o cuidado integrado, exemplificado pelos 191 projetos-piloto de desintoxicação da China que atenderam 1,7 milhão de pessoas até o final de 2023.

Principais Conclusões do Relatório

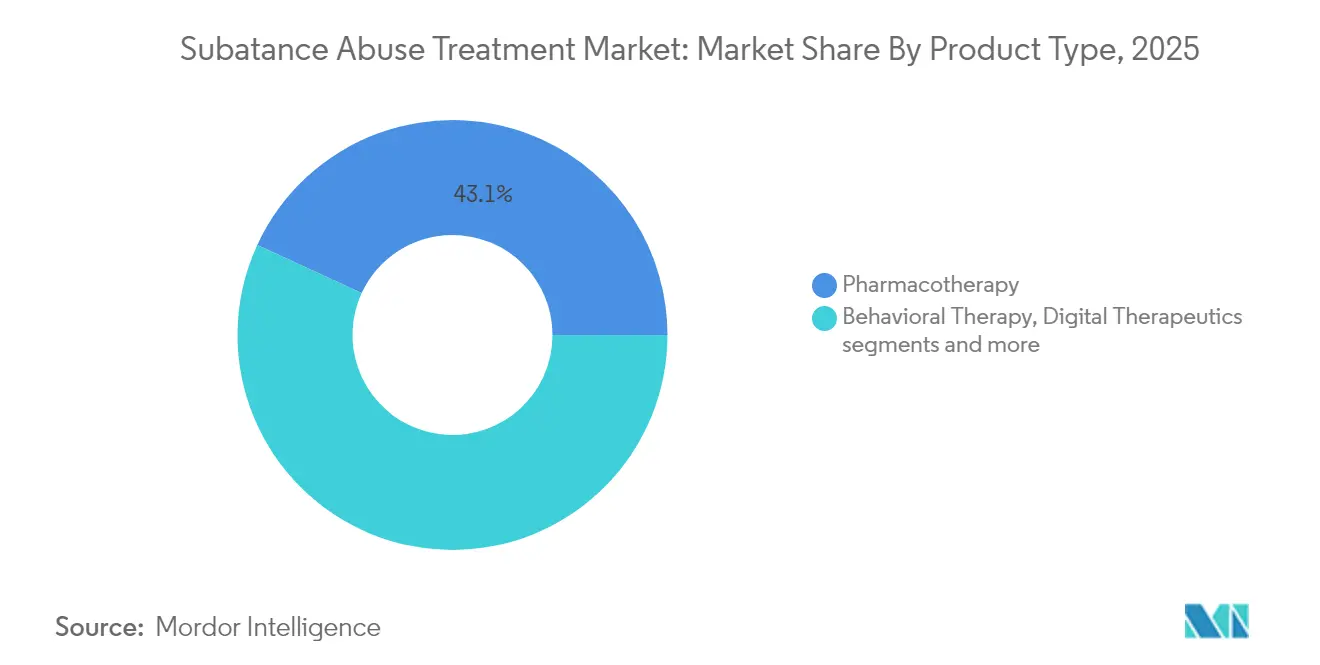

- Por tipo de produto, a farmacoterapia liderou com 43,12% da participação do mercado de tratamento de abuso de substâncias em 2025, enquanto as terapêuticas digitais devem crescer a um CAGR de 6,16% até 2031.

- Por ambiente de tratamento, os serviços ambulatoriais detinham 52,08% da participação do tamanho do mercado de tratamento de abuso de substâncias em 2025, enquanto a telessaúde está se expandindo a um CAGR de 6,72% até 2031.

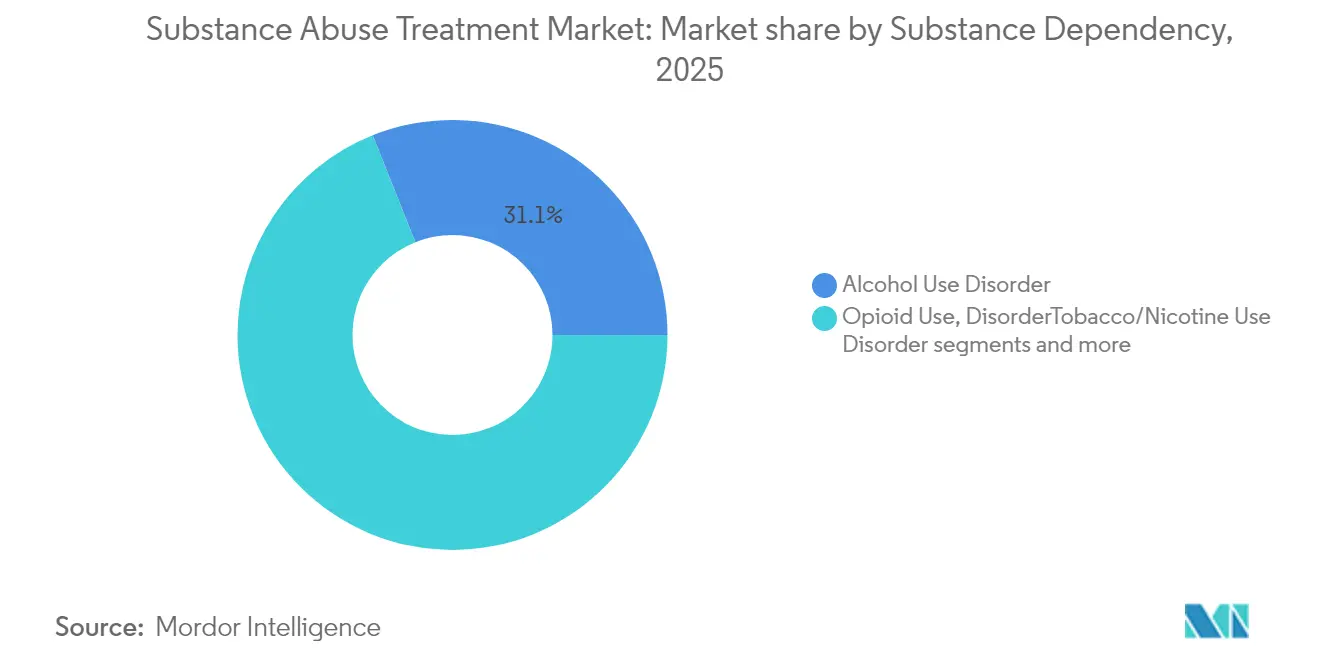

- Por dependência de substância, o transtorno por uso de álcool representou 31,05% da participação do mercado de tratamento de abuso de substâncias em 2025; o transtorno por uso de opioides registra o maior CAGR projetado de 6,01% até 2031.

- Por usuário final, instalações governamentais e sem fins lucrativos detinham 33,12% da participação em 2025, enquanto os programas no local de trabalho devem avançar a um CAGR de 5,77% até 2031.

- Por geografia, a América do Norte controlava 44,05% da receita do mercado em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, com CAGR de 6,88% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Tratamento de Abuso de Substâncias*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência crescente de transtornos por uso de opioides e álcool | +1.20% | Global, concentrado na América do Norte | Médio prazo (2 a 4 anos) |

| Expansão do seguro e do financiamento governamental | +0.90% | América do Norte e UE, expandindo-se para a APAC | Curto prazo (≤ 2 anos) |

| Adoção mais ampla do tratamento assistido por medicamentos (TAM) | +0.80% | Global, liderado pela América do Norte | Médio prazo (2 a 4 anos) |

| Benefícios de recuperação patrocinados pelo empregador | +0.40% | América do Norte, emergindo na UE | Longo prazo (≥ 4 anos) |

| Detecção precoce de transtorno por uso de opioides habilitada por IA em prontuários eletrônicos | +0.30% | América do Norte, programas-piloto na UE | Longo prazo (≥ 4 anos) |

| Programas específicos por demografia e culturalmente adaptados | +0.20% | Núcleo da APAC, com expansão para mercados globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Transtornos por Uso de Opioides e Álcool

Em 2023, 48,5 milhões de americanos com 12 anos ou mais tinham um transtorno por uso de substâncias, mas apenas 23,6% acessaram tratamento. A lacuna de tratamento resultante alimenta uma demanda sustentada à medida que os formuladores de políticas migram de modelos punitivos para modelos médicos. Demografias mais jovens intensificam o redesenho dos serviços, ilustrado pelos centros de desintoxicação voltados para jovens da China. Fatalidades por polisubstâncias — particularmente estimulantes usados conjuntamente com opioides — exigem protocolos que abordem múltiplas dependências simultaneamente. As diretrizes atualizadas da OMS sobre dependência de opioides, previstas para outubro de 2025, elevam a manutenção com agonistas opioides ao padrão global de cuidado[2]Fonte: Organização Mundial da Saúde, "Diretrizes sobre Tratamento da Dependência de Opioides e Prevenção de Overdose," who.int .

Expansão do Seguro e do Financiamento Governamental

A aplicação da paridade, em vigor a partir de janeiro de 2025, obriga os planos de saúde dos EUA a comprovar cobertura igualitária para cuidados comportamentais, eliminando obstáculos de autorização prévia para o tratamento de dependência. Complementando a regulamentação, as subvenções de Resposta Estadual a Opioides de USD 1,48 bilhão da administração Biden enfatizam práticas baseadas em evidências e comunidades carentes. Internacionalmente, a orientação da OMS sobre medicamentos controlados de maio de 2025 pressiona países de baixa e média renda a equilibrar o acesso a opioides e o controle de desvios.

Adoção Mais Ampla do Tratamento Assistido por Medicamentos (TAM)

As regras revisadas da 42 CFR Parte 8 eliminaram o requisito de histórico de um ano de uso de opioides e permitiram a iniciação do TAM por telessaúde em outubro de 2024. As evidências apoiam a expansão: o ensaio ADAPT-2 mostrou uma resposta de 27% para naltrexona-bupropiona no transtorno por uso de metanfetamina, enquanto o TAM contínuo reduz pela metade a mortalidade por overdose em comparação com o cuidado baseado apenas na abstinência.

Benefícios de Recuperação Patrocinados pelo Empregador

As perdas de produtividade nos EUA decorrentes da dependência chegam a USD 442 bilhões anualmente. As empresas respondem com programas de local de trabalho prontos para a recuperação que combinam agendamento flexível, coaching por pares e portais digitais de bem-estar. A Kaiser Permanente relata maior retenção e menor absenteísmo entre funcionários em recuperação, posicionando as iniciativas dos empregadores como um canal de alto crescimento.

Análise de Impacto das Restrições do Mercado de Tratamento de Abuso de Substâncias*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Estigma social limitando a adesão ao tratamento | -0.70% | Global, particularmente agudo na APAC | Médio prazo (2 a 4 anos) |

| Escassez de especialistas certificados em dependência | -0.50% | Global, mais grave em zonas rurais da América do Norte | Longo prazo (≥ 4 anos) |

| Reembolso fragmentado para terapêuticas digitais | -0.30% | América do Norte e UE, emergindo na APAC | Curto prazo (≤ 2 anos) |

| Oposição de zoneamento a novos centros residenciais | -0.20% | América do Norte, mercados urbanos localizados | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Estigma Social Limitando a Adesão ao Tratamento

94,7% dos adultos americanos com transtorno por uso de substâncias não buscam cuidado, principalmente porque negam a necessidade de tratamento apesar dos critérios clínicos. O estigma é profundamente cultural: clientes asiáticos frequentemente evitam programas formais para proteger a reputação familiar, levando os prestadores a adotar modelos orientados para a família e baseados na comunidade. O anonimato digital ajuda, mas não pode apagar completamente atitudes arraigadas.

Escassez de Especialistas Certificados em Dependência

A vigilância da OMS mostra que 37% dos países carecem de programas de treinamento em medicina da dependência em nível de pós-graduação who.int. Os condados rurais dos EUA exemplificam a lacuna; mesmo após a revogação da isenção da Lei de Tratamento de Dependência de Drogas, os prescritores precisam de orientação e ferramentas de suporte à decisão. Auxílios clínicos baseados em IA reduzem a carga diagnóstica — estudos do NIH constataram que a triagem automatizada de transtorno por uso de opioides reduziu as readmissões em 47% — mas a implantação completa depende de financiamento para treinamento e banda larga.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Tratamento de Abuso de Substâncias

Por Tipo de Produto:

Terapêuticas Integradas Redefinem o CuidadoA farmacoterapia continua sendo o maior gerador de receita, detendo 43,12% da participação do mercado de tratamento de abuso de substâncias em 2025. Metadona, buprenorfina e naltrexona de liberação prolongada ancoram as diretrizes clínicas e recebem reembolso crescente sob a aplicação da paridade. As terapêuticas digitais, no entanto, são as de crescimento mais rápido, com CAGR de 6,16% até 2031. Aplicativos aprovados pela FDA, como o reSET-O, combinam terapia cognitivo-comportamental com rastreamento de adesão em tempo real, permitindo que os clínicos monitorem registros de dosagem e pontuações de fissura remotamente. As seguradoras cada vez mais agrupam prescrições de software com contas de medicamentos, garantindo a captura de receita sem expansão direta de instalações. A terapia comportamental mantém relevância como o tecido conectivo humano que sustenta o engajamento e aborda o trauma; a reestruturação cognitiva culturalmente adaptada é fundamental para coortes mais jovens e grupos minoritários cujos gatilhos de recaída diferem das normas históricas. O mercado de tratamento de abuso de substâncias se beneficia de fluxos de dados convergentes — biossignais de dispositivos vestíveis, alertas de prontuários eletrônicos e resultados relatados pelos pacientes — que alimentam análises preditivas. Projetos-piloto apoiados pelo NIH mostram que painéis orientados por IA reduzem as readmissões hospitalares, reforçando o interesse dos pagadores em intervenções validadas por dados. A jusante, protocolos combinados — buprenorfina injetável de longa ação mais coaching por terapêutica digital prescrita — sinalizam um futuro híbrido em que as equipes de cuidado orquestram medicação, software e aconselhamento em uma única via de tratamento.

Uma mudança paralela de monetização está em curso. Empresas de software como dispositivo médico licenciam plataformas para sistemas de saúde, cobrando taxas por membro por mês em vez de margens de terapia episódica. Empresas farmacêuticas estão co-embalando aplicativos de adesão com novas formulações, apostando que o suporte digital aumentará a persistência de reabastecimento e protegerá o valor das patentes. Os investidores consideram o modelo combinado mais defensável do que clínicas independentes, amplificando a atividade de fusões entre prestadores de TAM por telessaúde e startups de análise de dados. Essa sinergia sublinha como o mercado de tratamento de abuso de substâncias está migrando de pagamentos baseados em unidades para contratos de valor longitudinal vinculados a dias sem recaída e métricas de produtividade da força de trabalho.

Por Ambiente de Tratamento:

O Cuidado Virtual Consolida os Modelos AmbulatoriaisOs programas ambulatoriais forneceram 52,08% da receita total em 2025, impulsionados por diretrizes clínicas que favorecem o TAM contínuo e baseado na comunidade em detrimento de internações caras. A flexibilidade de telemedicina da DEA — agora estendida até dezembro de 2025 — permite que os clínicos prescrevam buprenorfina após avaliação virtual, eliminando barreiras geográficas e acelerando a adoção da telessaúde a um CAGR de 6,72%. As clínicas reengenharam os fluxos de trabalho para o cuidado híbrido: a estabilização inicial pode ocorrer no local, seguida de check-ins digitais, terapia síncrona e reabastecimento assíncrono de medicamentos. Pesquisas financiadas pelo HHS confirmam que o TAM por telessaúde mantém paridade com as pontuações de retenção e satisfação presenciais.

A dinâmica de custos reforça a tendência. Os pagadores observam que um episódio virtual intensivo ambulatorial de 12 semanas custa materialmente menos do que uma internação residencial, mas produz dias de abstinência equivalentes. Os prestadores utilizam kits de teste de urina para drogas remotos e contagens de comprimidos por visão computacional para satisfazer auditorias de conformidade. Os sistemas de saúde rurais capitalizam ao incorporar especialistas em dependência por meio de portais de e-consulta, contornando gargalos de recrutamento. O tamanho do mercado de tratamento de abuso de substâncias para serviços ambulatoriais híbridos deve se expandir a 6,58% ao ano, refletindo a preferência dos pagadores por modelos capitados que agrupam telessaúde, farmácia e serviços laboratoriais. Os operadores físicos respondem convertendo leitos subutilizados em centros comunitários para terapia em grupo e coaching de recuperação liderado por pares, alinhando ativos físicos com camadas de serviços digitais.

Por Dependência de Substância:

A Inovação em Opioides Supera a Dominância do ÁlcoolO transtorno por uso de álcool permaneceu como a maior patologia, representando 31,05% da receita global em 2025. No entanto, o transtorno por uso de opioides registra o crescimento mais rápido — CAGR de 6,01% até 2031 — impulsionado pela flexibilização regulatória e por novos tratamentos. A eliminação da isenção para prescrição de buprenorfina ampliou instantaneamente o quadro de clínicos elegíveis, de especialistas para a atenção primária, multiplicando os pontos de acesso. Simultaneamente, pesquisas sobre adjuvantes não opioides, como a lofexidina, adquirida pela BioCorRx em 2025, ampliam as opções de desintoxicação sem precipitar depressão respiratória. Casos de polisubstâncias com metanfetamina e opioides complicam as trajetórias de cuidado; os dados do ADAPT-2 da UCLA sugerem sinergia farmacológica para a abstinência de estimulantes, estimulando revisões de diretrizes que integram regimes multifármaco.

As dependências de tabaco e canabinoides sintéticos atraem menos financiamento de risco, mas têm significância estratégica para contratos de saúde populacional. Os empregadores buscam ofertas combinadas de cessação e recuperação que abordem nicotina, álcool e opioides em uma única linha de benefícios. Os perfis regionais divergem: o fentanil domina as estatísticas de overdose nos EUA, enquanto opioides sintéticos emergentes representam ameaças crescentes nos mercados pouco regulamentados da Índia, levando a OMS a recomendar a rápida classificação sob controle internacional who.int. A adaptação de protocolos farmacológicos e psicossociais às combinações regionais de substâncias reforça a necessidade de um design de programa ágil e orientado por dados no mercado de tratamento de abuso de substâncias.

Por Usuário Final:

Instalações Públicas Ancoram o Acesso enquanto os Empregadores Aceleram a AdoçãoOs centros governamentais e sem fins lucrativos responderam por 33,12% da receita de 2025, refletindo seu papel de rede de segurança para os sem seguro. A expansão do modelo de Clínica Comunitária Certificada de Saúde Comportamental — adotado por 10 novos estados em 2024 — estende serviços abrangentes, incluindo transporte e navegação por pares. A demanda do setor público frequentemente aumenta durante recessões econômicas, reforçando a resistência à recessão do mercado de tratamento de abuso de substâncias. Enquanto isso, os programas dos empregadores registram a trajetória mais rápida, com CAGR de 5,77%. A aplicação da paridade, combinada com evidências de que trabalhadores em recuperação têm maior retenção, leva grandes empresas autoasseguradas a contratar diretamente com fornecedores de TAM digital, negociar redes de Centros de Excelência e incluir benefícios de aconselhamento familiar. As disposições da ADA protegem os funcionários em recuperação, legitimando acomodações como agendamento flexível para sessões de terapia.

As redes privadas com fins lucrativos refinam o posicionamento oferecendo trilhas especializadas — dependência perinatal, veteranos, populações LGBTQ+ — apoiadas por garantias de resultados atraentes para contratos baseados em valor. As instituições correcionais, embora fora dos fluxos convencionais de seguro, representam uma oportunidade fundamental de redução de recaídas; tribunais de drogas apoiados por subvenções federais cada vez mais determinam o TAM em vez do encarceramento, criando novos canais de demanda. Em todos os usuários finais, a integração de dados com os programas estaduais de monitoramento de medicamentos prescritos é agora a linha de base, elevando o patamar de conformidade e diferenciando os prestadores com investimentos robustos em tecnologia da informação em saúde.

Análise Geográfica

Mercado de Tratamento de Abuso de Substâncias na América do Norte

A América do Norte capturou 44,05% da receita total em 2025, sustentada por cobertura de seguros madura, robusta capacidade de prescrição e adoção ágil de terapêuticas digitais autorizadas pela FDA. O marco de aplicação de 2025 da Lei de Paridade em Saúde Mental obriga os planos comerciais que cobrem 175 milhões de vidas a eliminar limites não quantitativos, como políticas de falha prévia, elevando imediatamente os tetos de utilização. O financiamento federal permanece fundamental: 1,48 bilhão de USD em subsídios do Programa Estadual de Resposta aos Opioides financiam a distribuição de naloxona, agentes de recuperação por pares e unidades móveis de tratamento assistido por medicamentos em municípios com altas taxas de overdose. Os sistemas de financiamento público do Canadá ficam aquém no reembolso de terapias digitais, mas são pioneiros em projetos-piloto de fornecimento seguro, enquanto o México expande parcerias de telemedicina para tratamento assistido por medicamentos transfronteiriço para alcançar regiões remotas.

Mercado de Tratamento de Abuso de Substâncias na Ásia-Pacífico

A Ásia-Pacífico é o território de crescimento mais rápido, avançando a uma CAGR de 6,88% até 2031. A implantação de 191 centros de desintoxicação na China, atendendo 1,7 milhão de pacientes até o final de 2023, exemplifica o escalonamento de infraestrutura conduzido pelo Estado, conforme globaltimes.cn. A Austrália introduz a prescrição de buprenorfina por enfermeiros em zonas rurais, aliviando a escassez de mão de obra. A Índia enfrenta riscos de transbordamento do fentanil, o que impulsiona a elaboração de normas para vigilância de precursores e forças-tarefa conjuntas com a OMS. No entanto, persistem lacunas no acesso à saúde mental digital; a penetração de banda larga e a alfabetização em saúde mental permanecem desiguais, exigindo soluções com foco em dispositivos móveis e conteúdo culturalmente adaptado em idiomas locais.

Mercado de Tratamento de Abuso de Substâncias na EMEA

A Europa ocupa uma posição intermediária, contando com cobertura universal, mas enfrentando reembolso fragmentado para terapêuticas digitais. O framework DiGA da Alemanha agiliza o reembolso de software como dispositivo médico, embora os aplicativos para dependência representem apenas 4% das listagens. A escassez de mão de obra — especialmente de psiquiatras treinados em dependência — retarda o atendimento nas zonas rurais da Escandinávia e da Europa Oriental. O Oriente Médio e a África apresentam uma demanda incipiente, porém em aceleração; a Arábia Saudita financia centros de desintoxicação com supervisão médica como parte da Visão 2030, enquanto a África do Sul implementa projetos-piloto de redução de danos baseados na comunidade, alinhados às diretrizes da OMS. A heterogeneidade regional ressalta a necessidade de modelos adaptáveis e baseados em evidências no mercado de tratamento de abuso de substâncias.

Panorama regulatório

A regulamentação para o tratamento do abuso de substâncias continua avançando em direção a um acesso mais fácil a medicamentos para o transtorno por uso de opioides (MOUD) e ao uso mais amplo da telemedicina, enquanto os requisitos de privacidade e conformidade com substâncias controladas permanecem mais rígidos. Nos Estados Unidos, as atualizações da SAMHSA ao 42 CFR Part 8 modernizaram os padrões dos programas de tratamento de opioides (OTP) e codificaram as flexibilidades pós-pandemia, e a DEA e o HHS finalizaram regras que permitem a prescrição por telemedicina de substâncias controladas para o transtorno por uso de opioides (OUD), com verificações obrigatórias, incluindo a consulta ao programa estadual de monitoramento de medicamentos prescritos (PDMP). Essas mudanças ampliam o número de ambientes de atendimento e tipos de profissionais que podem fornecer MOUD, reforçando os modelos ambulatoriais e virtuais como prioridade.

Os requisitos de conformidade também elevam as expectativas operacionais e de governança de dados entre provedores e seus parceiros de tecnologia. A regra final do 42 CFR Part 2, sobre a confidencialidade dos registros de pacientes com transtorno por uso de substâncias, tem prazo de conformidade em 16 de fevereiro de 2026, levando sistemas de saúde, plataformas de tele-MAT e fornecedores de terapêutica digital a fortalecerem a gestão de consentimento, segmentarem registros de SUD e controlarem o compartilhamento de dados. A política de financiamento continua sendo um insumo de design: a orientação da SAMHSA em julho de 2025 direcionou o financiamento federal para o tratamento abrangente e multimodal, afastando-se do fornecimento de determinados itens de redução de danos, afetando a forma como os provedores financiados por subsídios estruturam serviços e adquirem suprimentos auxiliares.

Análise da cadeia de valor

A cadeia de valor abrange a fabricação e distribuição farmacêutica regulamentada de medicamentos controlados e não controlados, além da prestação de serviços por meio de clínicas ambulatoriais, OTPs, hospitais, centros residenciais, provedores de telessaúde e programas patrocinados por empregadores. No estágio upstream, fabricantes de ingredientes farmacêuticos ativos (API) e organizações de desenvolvimento e fabricação por contrato (CDMOs) produzem MOUD e terapias adjuvantes dentro de um ambiente de distribuição fechado, regido pela Controlled Substances Act, com supervisão da DEA e da FDA. As cotas anuais de fabricação da DEA e os controles rigorosos de pedidos influenciam o planejamento de suprimentos, enquanto os requisitos de serialização e rastreabilidade da Drug Supply Chain Security Act (DSCSA) aumentam as necessidades de documentação e integração de sistemas para fabricantes e distribuidores.

Nos estágios intermediário e downstream, distribuidores por atacado, farmácias especializadas e de varejo, e organizações prestadoras de serviços gerenciam a dispensação e administração, incluindo formulações de ação prolongada, e serviços de continuidade do cuidado. Etapas de controle de desvio, como monitoramento de pedidos suspeitos, integração com PDMP e retenções automatizadas de pedidos para padrões de compra anômalos, tornaram-se fluxos de trabalho incorporados que afetam prazos de entrega, contratação e gastos com tecnologia. Com o aumento da adoção de tele-MAT e terapêuticas digitais prescritas, uma camada digital paralela na cadeia de suprimentos adiciona prescrição eletrônica, verificação de identidade, monitoramento remoto de adesão e integração com registros eletrônicos de saúde, criando pontos adicionais de verificação de interoperabilidade e conformidade com privacidade antes que os provedores expandam programas virtuais.

Cenário Competitivo

A intensidade competitiva permanece alta, pois nenhum operador detém participação dominante, e as barreiras de entrada no mercado se reduzem com os modelos com foco virtual. As redes residenciais tradicionais se voltam para trilhas especializadas e garantias de resultados vinculadas a pagadores, enquanto startups de TAM por telessaúde com apoio de capital de risco exploram bases de ativos fixos reduzidas. A aquisição de USD 30 milhões da UpLift pela Teladoc Health em maio de 2025 incorpora serviços psiquiátricos em sua plataforma BetterHelp, criando uma via digital de ponta a ponta, do rastreamento ao gerenciamento de medicamentos. A integração do conjunto de análises da NeuroFlow com o modelo de risco da Intermountain Health em janeiro de 2025 escala o cuidado baseado em medição para 17 milhões de vidas cobertas, fortalecendo os relacionamentos com os pagadores.

Os ativos de IA e dados separam cada vez mais os líderes dos seguidores. Ensaios financiados pelo NIH confirmam que algoritmos de aprendizado de máquina incorporados em prontuários eletrônicos podem sinalizar o risco de transtorno por uso de opioides semanas antes do diagnóstico clínico, aprimorando o alcance dos prescritores e a modelagem preditiva das seguradoras [3]Fonte: Institutos Nacionais de Saúde, "Triagem por IA para Transtorno por Uso de Opioides Associada a Menos Readmissões Hospitalares," nih.gov. Os players de plataforma agrupam essas análises com teleprescrição, logística de entrega de medicamentos e redes de suporte por pares, oferecendo soluções completas atraentes para empregadores autoassegurados. A consolidação de instalações permanece seletiva; o capital privado tem como alvo centros de nicho com fortes pipelines de encaminhamento, em vez de consolidações em larga escala. Com os modelos de pagamento migrando para contratos agrupados e capitados, a corrida estratégica se concentra em demonstrar resultados superiores a um custo total menor — uma dinâmica que recompensa os operadores ricos em dados e habilitados por tecnologia no mercado de tratamento de abuso de substâncias.

Líderes do Setor de Tratamento de Abuso de Substâncias

Alkermes PLC

Mallinckrodt LLC

Cipla Ltd

GlaxoSmithKline PLC

Indivior PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Tratamento de Abuso de Substâncias

- AstraZeneca

- Merck

- Roche

- Bristol-Myers Squibb

- Novartis

- Pfizer

- Eli Lilly and Company

- Amgen

- BeiGene

- Takeda Pharmaceuticals

- Regeneron

- Sanofi

- Daiichi Sankyo

- Johnson & Johnson

- Boehringer Ingelheim

- Innovent Biologics

- Exelixis

- Mirati Therapeutics

- Blueprint Medicines

- Zai Lab

Oportunidades de mercado e perspectivas futuras

Existe um espaço em branco de curto prazo em modelos de cuidado híbrido escaláveis que estendem o tratamento além das áreas de captação das instalações, sem depender totalmente de novas estruturas de internação. Em 2026, os provedores demonstraram demanda concreta pela expansão de programas ambulatoriais intensivos virtuais (IOP) e ferramentas de continuidade pós-alta: a Recovery Centers of America ampliou seu IOP virtual para estados sem unidades físicas, e a Banyan Treatment Centers, em parceria com a HoloMD, divulgou resultados de um piloto de 90 dias de uma plataforma de monitoramento com suporte de IA para recuperação pós-alta. Esses movimentos estão alinhados ao interesse de pagadores e empregadores em gestão longitudinal, especialmente onde a escassez de especialistas e as barreiras de deslocamento limitam a capacidade presencial.

Adições de capacidade física também criam oportunidades localizadas onde lacunas de acesso são documentadas, especialmente para leitos residenciais elegíveis ao Medicaid e trajetórias de cuidado de transição. Em 2026, o ABC Recovery Center anunciou uma expansão de campus de USD 27 milhões em Indio, Califórnia, adicionando 120 leitos licenciados de tratamento, e o Seattle Indian Health Board se preparou para inaugurar o Thunderbird Treatment Center, com 92 leitos, em Washington, expandindo a capacidade residencial para populações elegíveis. No campo das políticas públicas, o SUPPORT for Patients and Communities Reauthorization Act (P.L. 119-44) estende múltiplas autorizações de programas relacionados a SUD e elementos de reembolso de empréstimos para a força de trabalho até o AF2030, apoiando o recrutamento, a capacitação e a expansão de linhas de serviço de provedores onde a falta de pessoal ainda é a principal restrição.

Desenvolvimentos Recentes do Setor no Mercado de Tratamento de Abuso de Substâncias

- Julho de 2026: a Spero Health adquiriu a CleanSlate Centers, expandindo sua presença em tratamento de opioides baseado em consultório para 128 unidades em 10 estados. O negócio consolida a capacidade de MOUD ambulatorial e as redes de referência, fortalecendo o poder de negociação com pagadores em mercados multiestaduais.

- Maio de 2025: a Teladoc Health adquiriu a UpLift por USD 30 milhões para expandir as capacidades de terapia virtual coberta por seguro dentro da BetterHelp. A aquisição amplia o caminho da Teladoc, da triagem ao cuidado comportamental contínuo, apoiando o gerenciamento integrado de necessidades concomitantes de uso de substâncias e saúde mental.

- Fevereiro de 2024: a SAMHSA atualizou os padrões dos programas de tratamento de opioides do 42 CFR Part 8 para modernizar a prestação de cuidados e codificar flexibilidades importantes adotadas durante a pandemia. As mudanças reduzem o atrito operacional para OTPs e apoiam o uso mais amplo de fluxos de trabalho habilitados por telessaúde, juntamente com os controles de conformidade exigidos.

Mercado de Tratamento de Abuso de Substâncias Escopo do relatório e metodologia de pesquisa

Definição e cobertura do mercado

Este mercado abrange o tratamento clínico usado para ajudar as pessoas a reduzir, interromper ou gerenciar transtornos por uso de substâncias, incluindo terapias medicamente orientadas e programas de cuidado estruturado prestados por meio de internação, ambulatório e cuidado remoto supervisionado.

Exclusões de escopo: excluem-se laboratórios independentes de triagem de drogas, apoio entre pares não clínico que não faça parte de um episódio de tratamento e aplicativos de autoajuda que não envolvam um cuidador certificado.

Visão geral da segmentação

- Por Histologia

- Adenocarcinoma

- Carcinoma de Células Escamosas

- Carcinoma de Grandes Células

- Por Modalidade de Tratamento

- Cirurgia

- Radioterapia

- Quimioterapia

- Terapia Direcionada

- Imunoterapia

- Radiofármacos

- Por Classe de Medicamento

- Inibidores de Tirosina Quinase de EGFR

- Inibidores de ALK/ROS1/RET

- Inibidores de PD-1/PD-L1

- Inibidores de CTLA-4 e LAG-3

- Conjugados Anticorpo-Fármaco

- Por Região

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Espanha

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para construir o panorama inicial de demanda e as regras para o que conta como cuidado tratado. Fontes públicas como o CDC, a SAMHSA, publicações do NIH e do NIDA, e a OMS ajudam a mapear sinais de população tratada, trajetórias de cuidado e como as categorias de substâncias são acompanhadas ao longo do tempo.

Também analisamos o contexto de pagadores e provedores usando fontes como comunicados do CMS, painéis públicos de saúde estaduais e nacionais, periódicos revisados por pares sobre utilização e retenção de tratamento, e registros selecionados de empresas e apresentações a investidores como indicadores de capacidade e mix de serviços. Para verificações cruzadas, utilizamos bases de dados de notícias e finanças, dados de envios de importação e exportação, quando relevantes para sinais de suprimento de medicamentos, e bases de dados de patentes para verificar a consistência das suposições sobre pipeline e ritmo de adoção. As fontes listadas aqui são apenas ilustrativas, e muitos outros materiais públicos também foram utilizados para coleta, validação e esclarecimento de dados.

Entrevistas primárias e pesquisas

O trabalho primário concentrou-se em entrevistas e pesquisas estruturadas com provedores de tratamento, clínicos, pagadores e partes interessadas da distribuição, para validar como os episódios de tratamento são definidos, o que é reembolsado e como as mudanças de preços estão fluindo pelos contratos. Também cobrimos as principais regiões, de modo que as premissas sobre restrições de capacidade, adoção de telessaúde e mix de terapias pudessem ser ajustadas conforme as realidades locais de prestação de serviços antes da finalização do modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | CXOs: 13% | APAC: 47% |

| Nível médio: 57% | Líderes funcionais/de unidade: 27% | EMEA: 34% |

| Players menores: 14% | Gerentes: 60% | Américas: 19% |

Dimensionamento e previsão de mercado

O dimensionamento de mercado utilizou uma construção top-down, na qual os indicadores de população tratada e acesso ao cuidado foram traduzidos em episódios de tratamento pagos e, então, avaliados usando preços combinados por ambiente. Para manter o resultado prático, corroboramos os totais com aproximações bottom-up seletivas, como verificações amostrais de capacidade de provedores e uma construção de volume por preço médio para os principais tipos de terapia, ajustando depois as lacunas onde os relatórios são escassos.

Os insumos foram escolhidos porque podem ser acompanhados anualmente sem depender de arquivos privados de faturamento. Os direcionadores ilustrativos do modelo incluem padrões de admissão e alta de tratamento, participação do cuidado prestado em ambientes de internação versus ambulatório, penetração do tratamento assistido por medicamentos para o transtorno por uso de opioides, adoção de telessaúde em programas supervisionados, movimento das taxas de reembolso por tipo de pagador e sinais de capacidade da força de trabalho que podem limitar a produtividade. Para as previsões, utilizamos análise de cenários apoiada por opiniões de especialistas sobre estabilidade de políticas, direção de financiamento e ritmo esperado de mudança no mix de serviços, seguida por verificações de sensibilidade em relação à utilização e à progressão de preços.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de verificações cruzadas com sinais independentes, incluindo a direção da prevalência tratada, indicadores de capacidade e marcadores de tendência de reembolso, para que os totais não se afastem da prestação de cuidados realista. Quando surgiram variações, revisamos as premissas subjacentes e realizamos acompanhamentos direcionados para confirmar se a questão era definicional ou uma mudança real de mercado.

Antes da aprovação final, o modelo e os cálculos passam por uma revisão analítica em múltiplas etapas, incluindo verificações de consistência sobre a variação ano a ano em nível regional e nos principais ambientes de serviço. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes mudanças de reembolso ou alterações políticas que afetam o acesso ao cuidado. Pouco antes da entrega, é feita uma revisão final para que os clientes recebam a visão mais atual disponível.

Tamanho do mercado de tratamento de abuso de substâncias da Mordor Intelligence comparado com outras estimativas publicadas

Os tamanhos de mercado publicados para o tratamento de abuso de substâncias frequentemente diferem porque os serviços contabilizados não são consistentes, e as séries de dados usadas para demanda tratada e precificação não são as mesmas. As variações também aparecem quando alguns estudos misturam serviços de tratamento com ofertas de apoio mais amplas, ou quando a trajetória de previsão assume uma expansão de política e reembolso mais rápida do que a observada pelos provedores.

As receitas de triagem de drogas independentes e de testes exclusivamente laboratoriais estão fora do escopo da Mordor Intelligence para este mercado, o que geralmente reduz o total em comparação com estimativas que tratam os testes como parte do mesmo conjunto de gastos. As diferenças também surgem de como a telessaúde é tratada, se apenas terapêuticas digitais licenciadas e supervisionadas são incluídas, e de como o preço médio evolui quando o mix de pagadores muda de ano a ano. O momento cambial e a cadência de atualização adicionam mais dispersão, pois até mudanças pequenas na utilização podem alterar os totais quando aplicadas em escala global.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | USD 12,38 bilhões (2026) | |

| Editora do setor A | USD 11,60 bilhões (2025) | Utiliza uma visão orientada por terapêuticas que pode subestimar a receita de programas não medicamentosos, e o ano-base e a janela de previsão diferem, o que altera as premissas de precificação e utilização. |

| Editora do setor B | USD 11,74 bilhões (2024) | Utiliza uma perspectiva mais amplia de receita de serviços, com um ano histórico diferente e um CAGR de curto prazo mais rápido, de modo que a utilização implícita e a progressão de preços podem divergir da modelagem baseada em episódios tratados. |

Em conjunto, a dispersão é explicada principalmente pelo que é contabilizado como um episódio de tratamento pago, se testes ou serviços não clínicos estão incluídos, e qual ano ancora a linha de base de precificação e utilização. Nossa abordagem mantém o total rastreável a sinais de demanda tratada, mix de ambientes de cuidado e progressão realista de reembolso, o que facilita para os compradores reconciliar diferenças e reutilizar a lógica em atualizações.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Tratamento de Abuso de Substâncias?

O Mercado de Tratamento de Abuso de Substâncias deve registrar um CAGR de 5,36% durante o período de previsão (2026-2031)

Quem são os principais players do Mercado de Tratamento de Abuso de Substâncias?

Alkermes PLC, Mallinckrodt LLC, Cipla Ltd, GlaxoSmithKline PLC e Indivior PLC são as principais empresas que operam no Mercado de Tratamento de Abuso de Substâncias.

Qual é a região de crescimento mais rápido no Mercado de Tratamento de Abuso de Substâncias?

Estima-se que a Ásia-Pacífico cresça ao maior CAGR durante o período de previsão (2026-2031).

Qual região tem a maior participação no Mercado de Tratamento de Abuso de Substâncias?

Em 2025, a América do Norte detém a maior participação de mercado no Mercado de Tratamento de Abuso de Substâncias.

Quais anos este Mercado de Tratamento de Abuso de Substâncias abrange?

O relatório abrange o tamanho histórico do Mercado de Tratamento de Abuso de Substâncias para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado de Tratamento de Abuso de Substâncias para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Página atualizada pela última vez em: