Tamanho e Participação do Mercado de Testes para Distúrbios da Coagulação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

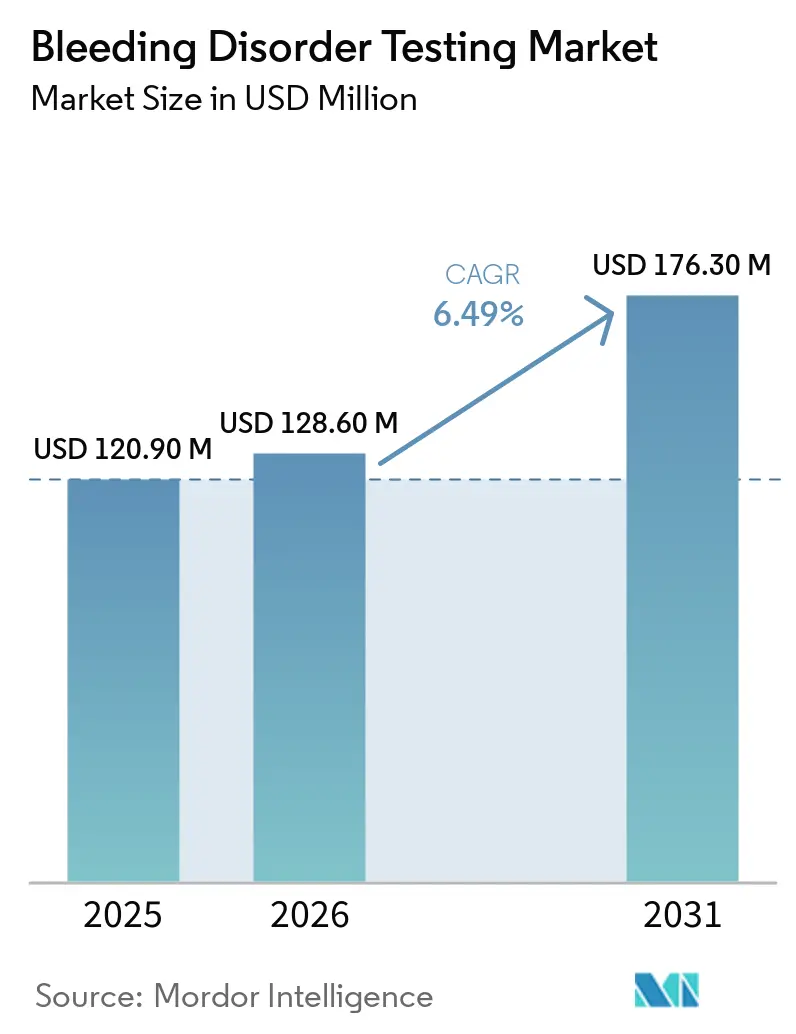

| Tamanho do Mercado (2026) | 128.60 Milhões de dólares |

| Tamanho do Mercado (2031) | 176.30 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.49% CAGR |

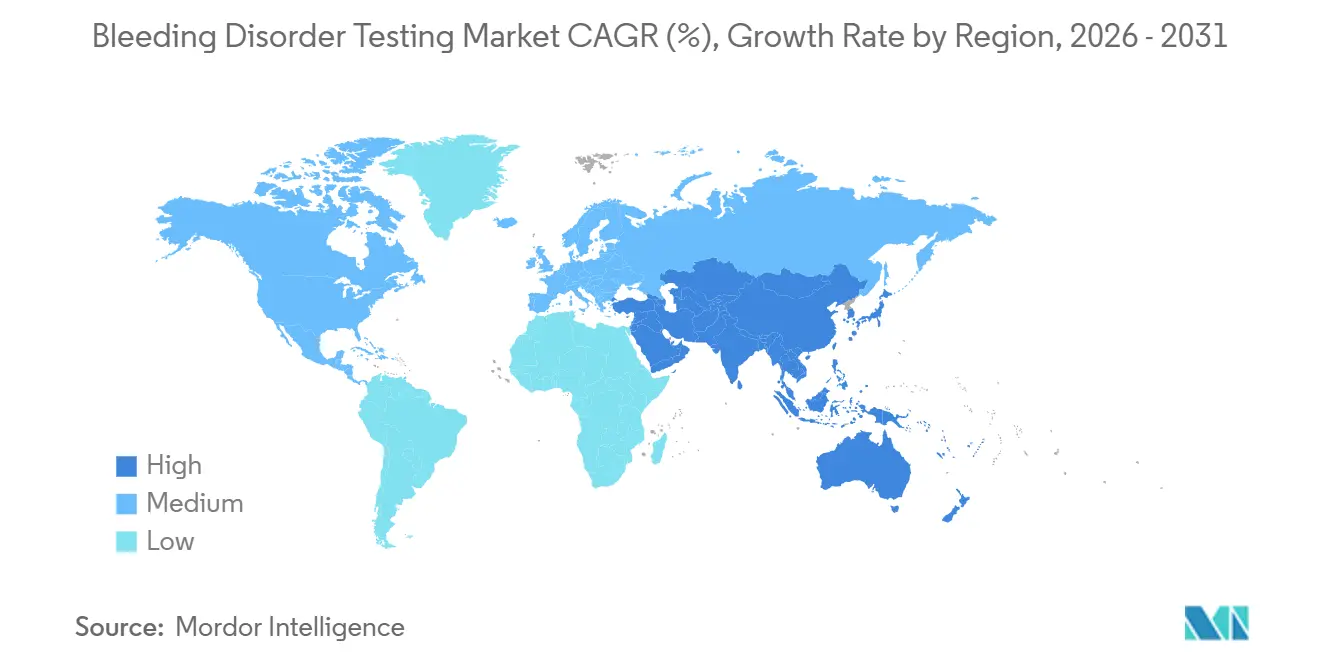

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

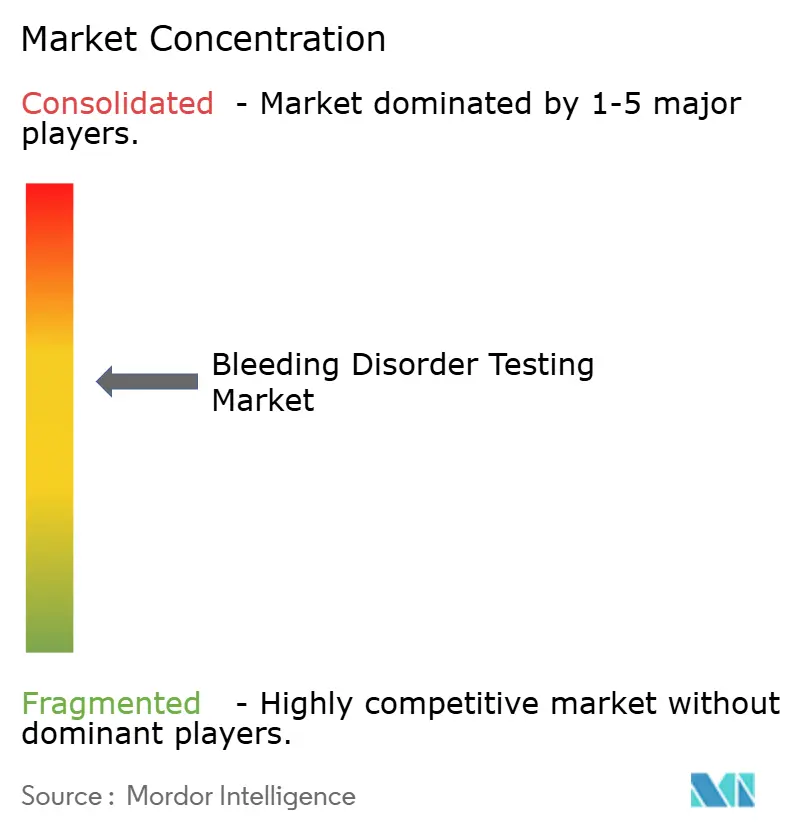

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Testes para Distúrbios da Coagulação por Mordor Intelligence

Espera-se que o tamanho do Mercado de Testes para Distúrbios da Coagulação aumente de USD 120,90 milhões em 2025 para USD 128,60 milhões em 2026 e atinja USD 176,30 milhões até 2031, crescendo a uma CAGR de 6,49% ao longo de 2026-2031.

O crescimento constante do volume de testes decorre de programas de qualidade exigidos por diretrizes, automação acelerada e adoção contínua de ensaios cromogênicos do Fator VIII compatíveis com emicizumabe, cada um dos quais impulsiona ciclos de renovação de reagentes. Os laboratórios da Ásia-Pacífico estão expandindo as bases instaladas para diagnosticar os 75% dos casos de hemofilia que permanecem não documentados, impulsionando a demanda por equipamentos além da simples substituição em regiões maduras. Painéis moleculares que entregam rendimentos diagnósticos de 74% em três semanas encurtam a odisseia diagnóstica e estimulam a profilaxia precoce, enquanto cartuchos de uso único mitigam a contaminação cruzada em locais de alto rendimento. Os fornecedores incorporam verificações de integridade pré-analítica para reduzir a taxa de erros de 46%–68,2% associada ao preenchimento insuficiente de citrato, hemólise e excursões de temperatura.

Principais Conclusões do Relatório

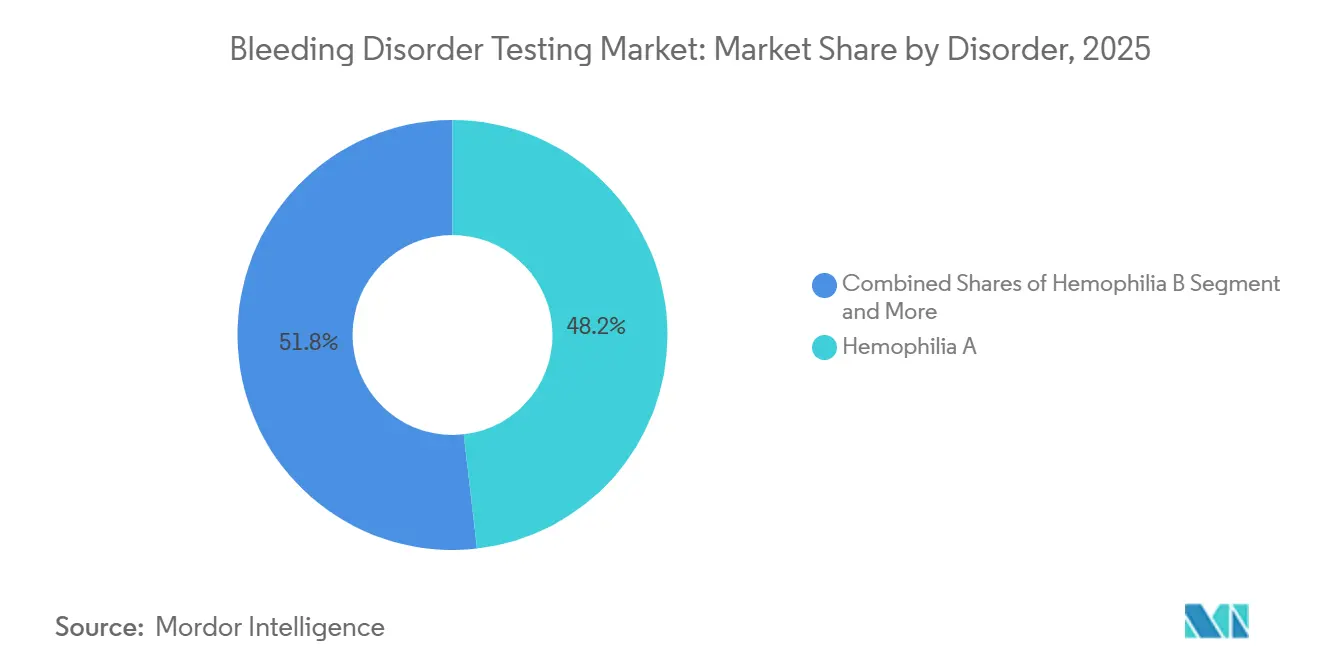

- Por distúrbio, a Hemofilia A deteve 48,19% da participação do mercado de testes para distúrbios da coagulação em 2025, enquanto a Doença de Von Willebrand avança a uma CAGR de 7,98% até 2031.

- Por tecnologia, os ensaios de coagulação responderam por 42,16% da receita em 2025; os diagnósticos moleculares estão prontos para expandir a uma CAGR de 8,35% até 2031.

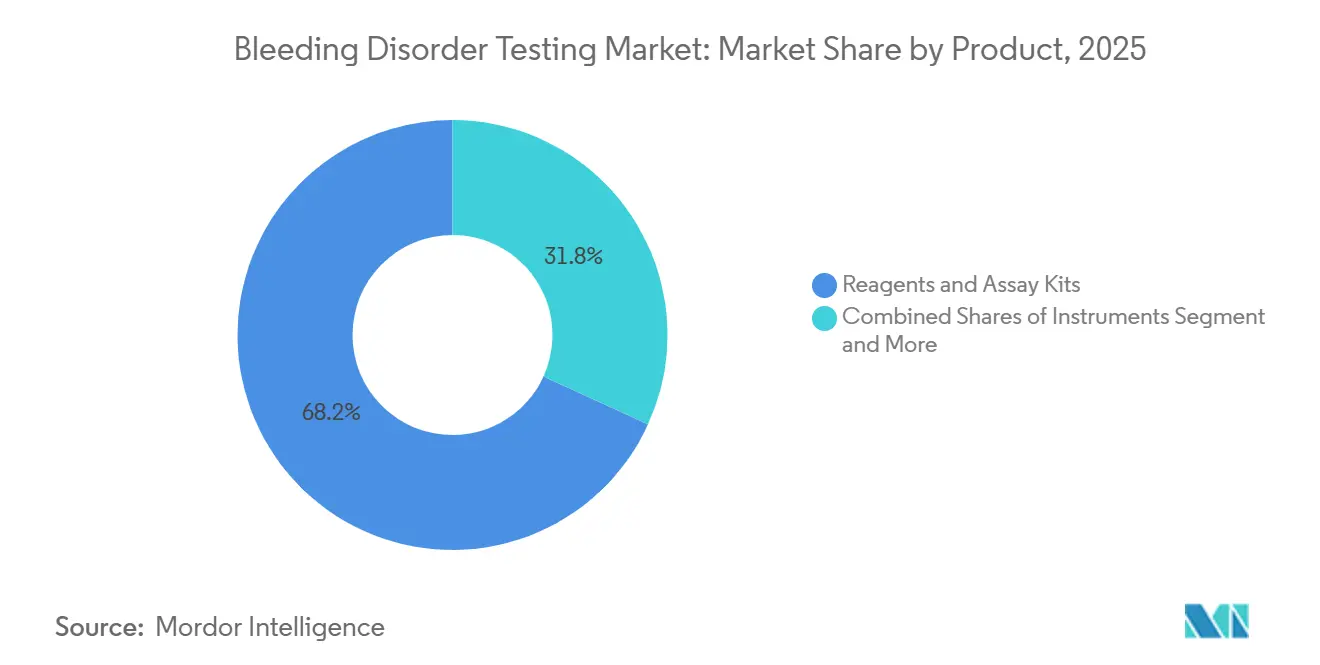

- Por produto, reagentes e kits de ensaio capturaram 68,19% do tamanho do mercado de testes para distúrbios da coagulação em 2025 e continuam como o segmento mais rápido, a uma CAGR de 8,43%.

- Por usuário final, os hospitais comandaram 43,18% da receita em 2025, enquanto os centros de tratamento de hemofilia registraram a maior CAGR projetada de 8,68% até 2031.

- Por geografia, a América do Norte liderou com 39,17% de participação em 2025, mas a Ásia-Pacífico está prevista para crescer a uma CAGR de 8,33% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Testes para Distúrbios da Coagulação

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Testes exigidos por diretrizes e programas de garantia de qualidade | +1.2% | Global, mais forte na América do Norte e na UE | Médio prazo (2–4 anos) |

| Mudança para automação e plataformas integradas | +1.5% | América do Norte, UE, cidades de primeiro nível da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Testes de TP/INR no ponto de atendimento e testes de hemostasia próximos ao paciente | +0.9% | América do Norte, UE, centros urbanos da Ásia-Pacífico | Médio prazo (2–4 anos) |

| Expansão da capacidade diagnóstica na Ásia-Pacífico | +1.8% | Núcleo da Ásia-Pacífico com transbordamento para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Mudança impulsionada pelo emicizumabe para o FVIII cromogênico | +0.7% | Global, foco inicial na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Modernização baseada em GPIb dos testes de Doença de Von Willebrand | +0.4% | América do Norte, UE, mercados selecionados da Ásia-Pacífico | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Testes Exigidos por Diretrizes e Programas de Garantia de Qualidade

As sociedades globais atualizaram os manuais laboratoriais em 2025, exigindo ensaios cromogênicos para pacientes tratados com emicizumabe e intervalos padronizados de triagem de inibidores[1]Federação Mundial de Hemofilia, "Manual de Diagnóstico Laboratorial, 3ª Edição," wfh.org. Os laboratórios europeus responderam às diretrizes de 2024 da Sociedade Britânica de Hematologia sobre a Doença de Von Willebrand, migrando para ensaios GPIbM ou GPIbR, o que desencadeou a reformulação de reagentes. Os laboratórios que participam de esquemas externos de qualidade agora vinculam a conformidade diretamente à elegibilidade para reembolso, impulsionando a adoção de calibração rastreável e acreditação ISO 15189. As verificações pré-analíticas incorporadas reduzem a recoleta em 40% e diminuem a exposição medicolegal no monitoramento de terapia gênica. À medida que os protocolos harmonizados se difundem, a portabilidade de resultados entre laboratórios melhora, facilitando a logística de ensaios multicêntricos.

Mudança para Automação e Plataformas Integradas de Coagulação

Os locais de alto volume implantam células de trabalho que integram verificação de código de barras, centrifugação e gestão de dados, reduzindo os pontos de contato manuais em 70% e permitindo operações noturnas sem supervisão[2]Diagnostica Stago, "STA Workcell Max," stago.com. Os analisadores recém-lançados consolidam resultados de hemostasia, química e imunoensaio em um único painel, reduzindo os tempos de retorno no departamento de emergência em 30%. O rastreamento de reagentes por RFID elimina erros de transcrição e reduz o estoque vencido. O retorno sobre o investimento chega em 18 meses para laboratórios que processam mais de 200 amostras de hemostasia por dia, principalmente por meio de economia de mão de obra e redução de desperdício. A automação também padroniza o manuseio de amostras e melhora o desempenho nos testes de proficiência.

Expansão dos Testes de Automonitoramento de TP/INR no Ponto de Atendimento e Hemostasia Próxima ao Paciente

Medidores portáteis conectados enviam dados de INR por Bluetooth para clínicas, reduzindo a variabilidade do tempo na faixa terapêutica em 15% em comparação com visitas mensais ao laboratório central. Cartuchos de sangue total fornecem resultados de TP/INR em 3 minutos à beira do leito, agilizando os ajustes de varfarina após cirurgia cardíaca. Kits de baixo custo para inibidores e emicizumabe com preço abaixo de USD 2 ampliam o acesso em áreas rurais da Índia. Embora o reembolso nos EUA favoreça os testes em instalações em detrimento dos domiciliares, os pagadores europeus já reembolsam os testes de automonitoramento em paridade, apoiando uma adoção mais ampla.

Expansão da Capacidade Diagnóstica e da Base Instalada na Ásia-Pacífico

Os dados de prevalência mostram o reconhecimento da hemofilia crescendo em toda a Ásia à medida que os registros amadurecem, sinalizando uma demanda diagnóstica latente. Subsídios de fundações estão equipando 40 novos centros distritais de hemofilia na Índia com analisadores e técnicos qualificados, reduzindo o tempo de deslocamento dos pacientes em 60%. As diretrizes da China de 2025 exigem vigilância de inibidores, revelando uma lacuna de testes de 6.000 pacientes equivalente a quase USD 3 milhões em vendas de reagentes. Analisadores domésticos de menor preço capturam a demanda de hospitais de segundo nível, e as doações humanitárias de fatores criam necessidades contínuas de monitoramento trimestral.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Variabilidade entre laboratórios e falta de harmonização | −0.8% | Global, aguda na América do Norte e na UE | Médio prazo (2–4 anos) |

| Erros pré-analíticos no manuseio de amostras | −0.5% | Global, maior na Ásia-Pacífico e no Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Aprovação limitada da FDA para ensaios de GPIb para Doença de Von Willebrand | −0.3% | América do Norte | Médio prazo (2–4 anos) |

| Altos custos e dificuldades de reembolso | −0.6% | América do Norte, UE, mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Variabilidade entre Laboratórios e Falta de Harmonização entre Métodos

Os testes de proficiência em 2024 mostraram resultados do Fator VIII variando em ≥30% entre laboratórios que usavam plasma idêntico, devido à deriva de lotes de reagentes e diferentes caminhos ópticos[3]Federação Europeia de Química Clínica e Medicina Laboratorial, "Estudo de Erros Pré-Analíticos," degruyter.com. Esse ruído pode forçar escalonamentos de dose desnecessários, adicionando USD 50.000 por paciente anualmente. Os testes para Doença de Von Willebrand são ainda mais discordantes; metodologias mistas atrasam o diagnóstico em 14 meses adicionais em 18% dos casos do Tipo 2. Os mandatos de laboratório central em ensaios clínicos somam até USD 0,5 milhão em logística de cadeia de frio, levando os fornecedores a desenvolver sistemas de cartucho fechado que aumentam os custos de reagentes em 30%, mas limitam a variância de calibração.

Erros Pré-Analíticos e Restrições no Manuseio de Amostras

Quase dois terços dos erros laboratoriais surgem antes da análise, predominantemente por razões incorretas de citrato e centrifugação tardia. Um desvio de 10% no citrato altera o tempo de tromboplastina parcial em 15%, levando a resultados falso-positivos de anticoagulante lúpico. Atrasos em temperatura ambiente degradam o Fator VIII e o FVW em 20% em quatro horas, mas 35% das amostras de distritos indianos excederam essa janela em uma auditoria de 2024. A hemólise em 8% das amostras de emergência mascara distúrbios da coagulação até que eventos sentinela ocorram. Os analisadores modernizados sinalizam automaticamente tubos comprometidos, mas os custos de capital adicionais retardam a implantação em regiões sensíveis ao preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Distúrbio: O Emicizumabe Reformula os Testes para Hemofilia A

A Hemofilia A gerou 48,19% da receita de 2025, à medida que o mercado de testes para distúrbios da coagulação transitou do monitoramento de inibidores de nicho para a vigilância ampla de profilaxia, expandindo a população testável para 40.000 pacientes em todo o mundo. A Doença de Von Willebrand representa o distúrbio de crescimento mais rápido, avançando a uma CAGR de 7,98% à medida que os ensaios de atividade GPIb expõem variantes do Tipo 2 subdiagnosticadas. O tamanho do mercado de testes para distúrbios da coagulação para a Hemofilia B cresce com as aprovações de terapias de interferência por RNA que exigem verificações trimestrais do Fator IX e da antitrombina. Os painéis moleculares agora identificam mutações causais em 74% das deficiências raras de fatores, deslocando o diagnóstico do fenótipo para o genótipo.

A adoção da terapia gênica altera a cadência de testes ao longo da vida: níveis mensais de Fator VIII/IX por três meses, depois trimestrais, substituindo as triagens episódicas de inibidores. O monitoramento intensificado sustenta o crescimento projetado dos centros de tratamento de hemofilia, que oferecem retorno rápido e supervisão clínica que os laboratórios descentralizados têm dificuldade em igualar. A ampliação da triagem neonatal eleva ainda mais os volumes de base.

Por Tecnologia: Substratos Cromogênicos Substituem a Coagulação em Estágio Único

Os ensaios de coagulação detiveram 42,16% da receita de 2025, ancorados pelos testes de tempo de tromboplastina parcial ativada e tempo de protrombina. No entanto, os métodos cromogênicos do Fator VIII estão superando os testes de estágio único à medida que a adoção do emicizumabe se expande. Os diagnósticos moleculares são o segmento de tecnologia mais rápido, crescendo 8,35% ao ano à medida que os painéis de sequenciamento de nova geração reduzem o tempo de retorno de oito semanas para três. Os coagulômetros no ponto de atendimento capturam uma participação modesta ao permitir a titulação de dose à beira do leito, embora as lacunas de reembolso limitem a adoção nos EUA.

Ensaios comparativos diretos mostram precisão comparável entre analisadores premium, com ganhos incrementais vinculados a sensores de detecção visual que sinalizam hemólise mais cedo. O tamanho do mercado de testes para distúrbios da coagulação para plataformas moleculares está previsto para se ampliar à medida que iniciativas genômicas nacionais subsidiam painéis de doenças hereditárias. Os cartuchos de reagentes de sistema fechado reforçam o bloqueio do fabricante, elevando as proporções de receita de consumíveis em relação a instrumentos.

Por Produto: Cartuchos de Uso Único Impulsionam o Crescimento de Reagentes

Reagentes e kits de ensaio forneceram 68,19% da receita de 2025 e continuarão liderando a uma CAGR de 8,43% à medida que os cartuchos cromogênicos de uso único dominam. Esses frascos selados eliminam o risco de contaminação e estendem a vida útil para 60 dias, reduzindo o desperdício em centros de baixo volume. Os instrumentos constituem uma parcela notável dos gastos, com ciclos de vida que se estendem a 10 anos graças a atualizações modulares de middleware. Software e conectividade detiveram uma parcela modesta das vendas, tornando-se obrigatórios para a participação em registros e controle de qualidade remoto.

O rastreamento por RFID reduz a perda de reagentes em laboratórios de referência, enquanto painéis em nuvem mesclam resultados de hemostasia, química e imunoensaio, reduzindo o tempo de retorno em emergências. A participação de mercado de testes para distúrbios da coagulação dos reagentes permanecerá elevada à medida que as vias de terapia gênica exigem monitoramento cromogênico de alta frequência.

Por Usuário Final: A Terapia Gênica Impulsiona o Crescimento dos Centros de Tratamento de Hemofilia

Os hospitais responderam por 43,18% da receita de 2025 por meio de testes perioperatórios e de emergência. Os laboratórios independentes capturaram uma parcela significativa, aproveitando a escala para reduzir os custos unitários, mas enfrentam concorrência de dispositivos de ponto de atendimento de três minutos. Os centros de tratamento de hemofilia estão prontos para registrar a CAGR mais rápida de 8,68%, pois os protocolos de terapia gênica exigem supervisão especializada e ensaios de Fator no mesmo dia.

A expansão dos centros de tratamento de hemofilia em nível distrital na Índia, financiada até 2026, mostra como o atendimento descentralizado reduz os tempos de deslocamento e aumenta a adesão. As tendências de terceirização desviam as triagens de rotina dos núcleos hospitalares, permitindo que as instalações se concentrem em pedidos urgentes. O tamanho do mercado de testes para distúrbios da coagulação, conforme realizado pelo monitoramento no ponto de atendimento e domiciliar, crescerá de forma constante, mas permanece limitado pelas diferenças de reembolso.

Análise Geográfica

A Ásia-Pacífico é a região mais rápida, projetada a uma CAGR de 8,33%, à medida que o reconhecimento da prevalência da hemofilia passa de 2,57 por 100.000 em 2023 para 3,12 até 2030, revelando um acúmulo diagnóstico. As diretrizes governamentais que exigem triagens de inibidores, além de analisadores domésticos acessíveis, aceleram a penetração de mercado na China e na Índia. As doações humanitárias de fatores se traduzem em testes trimestrais recorrentes de vale do Fator VIII/IX, aprofundando a demanda por consumíveis.

A América do Norte comandou 39,17% da receita em 2025, impulsionada pelo reembolso Medicare de USD 45 por ensaio de atividade do FVW e uma alta densidade de ensaios de terapia gênica que exigem monitoramento cromogênico. No entanto, as autorizações prévias atrasam os testes em até 10 dias e prolongam os ciclos de ajuste de dose. A Europa deteve uma participação significativa, orientada pelas recomendações de FVW de 2024 que estimularam a adoção de reagentes GPIb, embora o Brexit tenha estendido os prazos de entrega de suprimentos para seis semanas e forçado buffers de estoque de 90 dias.

O Oriente Médio e África e a América do Sul representaram participações notáveis, com crescimento concentrado em centros de tratamento de hemofilia urbanos que fazem parceria com centros globais de treinamento no Japão e na Austrália. A participação de mercado de testes para distúrbios da coagulação nas regiões emergentes crescerá à medida que a triagem neonatal e os relatórios de registros se tornarem mandatos rotineiros de saúde pública.

Cenário Competitivo

O mercado de testes para distúrbios da coagulação apresenta fragmentação moderada. Siemens Healthineers, Sysmex, Werfen e Diagnostica Stago lideram o segmento de instrumentos, enquanto especialistas regionais dominam os nichos de reagentes e ponto de atendimento. A Sysmex registrou USD 550 milhões em vendas de hemostasia no exercício fiscal de 2025 após migrar para distribuição direta na Europa e nas Américas, elevando as margens. A receita de EUR 2,2 bilhões da Werfen em 2024 incluiu o lançamento do ACL TOP 70 e a aquisição da Omixon para diversificação em diagnósticos de transplante. A Diagnostica Stago, recentemente adquirida pela ARCHIMED por um valor estimado de USD 1,3 bilhão, canalizará recursos para a implantação do STA Workcell Max na Ásia-Pacífico.

Os testes descentralizados são o principal espaço em branco. A Mindray e a HORIBA fornecem analisadores com preços abaixo das unidades ocidentais, conquistando uma parcela notável das instalações de segundo nível da China em 2025, prometendo atendimento no mesmo dia e interfaces nativas. A diferenciação competitiva está migrando para o middleware; o Atellica Data Manager da Siemens unifica resultados multiespecialidade, reduzindo o tempo de retorno em emergências e aumentando a satisfação dos médicos. A Roche obteve uma patente americana de 20 anos em um medidor de INR habilitado por Bluetooth com algoritmos de recomendação de dose, consolidando sua posição no automonitoramento conectado.

Líderes do Setor de Testes para Distúrbios da Coagulação

Siemens Healthineers

Sysmex Corporation

WerfenLife, SA

Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

Diagnostica Stago

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A AddLife adquiriu a CoaChrom Diagnostica por EUR 10 milhões, adicionando substratos cromogênicos e 200 clientes de laboratórios de referência.

- Abril de 2026: A ARCHIMED Diagnostics adquiriu uma participação majoritária no Grupo Stago, um player global em análise de coagulação sanguínea. A Stago continua operando sob sua marca e gestão atuais, utilizando o investimento para acelerar o crescimento no setor de hemostasia.

- Fevereiro de 2026: A FDA aprovou o ConcizuTrace ELISA como diagnóstico complementar para a terapia com concizumabe.

Escopo do Relatório Global do Mercado de Testes para Distúrbios da Coagulação

De acordo com o escopo do relatório, os testes para distúrbios da coagulação referem-se a uma série de exames laboratoriais realizados para avaliar a capacidade do sangue de coagular adequadamente. Esses testes ajudam a identificar distúrbios hemorrágicos subjacentes, como hemofilia, doença de Von Willebrand ou distúrbios da função plaquetária.

O mercado de testes para distúrbios da coagulação é segmentado por distúrbio, tecnologia, produto, usuário final e geografia. Com base no distúrbio, o mercado é segmentado em Hemofilia A, Hemofilia B, Doença de Von Willebrand (Tipo 1/2A/2B/2M/2N/3) e outros distúrbios hemorrágicos. Por tecnologia, o mercado é segmentado em ensaios de coagulação, diagnósticos moleculares, coagulômetros no ponto de atendimento e outros. Por produto, o mercado é composto por reagentes e kits de ensaio, instrumentos e software e conectividade. Por usuários finais, o mercado é segmentado em hospitais, laboratórios independentes/clínicos, centros de tratamento de hemofilia, monitoramento no ponto de atendimento/domiciliar e pesquisa e academia. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Hemofilia A |

| Hemofilia B |

| Doença de Von Willebrand (Tipo 1/2A/2B/2M/2N/3) |

| Outros Distúrbios Hemorrágicos |

| Ensaios de Coagulação |

| Diagnósticos Moleculares |

| Coagulômetros no Ponto de Atendimento |

| Outros |

| Reagentes e Kits de Ensaio |

| Instrumentos |

| Software e Conectividade |

| Hospitais |

| Laboratórios Independentes/Clínicos |

| Centros de Tratamento de Hemofilia |

| Monitoramento no Ponto de Atendimento/Domiciliar |

| Pesquisa e Academia |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Distúrbio (Indicação) | Hemofilia A | |

| Hemofilia B | ||

| Doença de Von Willebrand (Tipo 1/2A/2B/2M/2N/3) | ||

| Outros Distúrbios Hemorrágicos | ||

| Por Tecnologia | Ensaios de Coagulação | |

| Diagnósticos Moleculares | ||

| Coagulômetros no Ponto de Atendimento | ||

| Outros | ||

| Por Produto | Reagentes e Kits de Ensaio | |

| Instrumentos | ||

| Software e Conectividade | ||

| Por Usuário Final | Hospitais | |

| Laboratórios Independentes/Clínicos | ||

| Centros de Tratamento de Hemofilia | ||

| Monitoramento no Ponto de Atendimento/Domiciliar | ||

| Pesquisa e Academia | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de testes para distúrbios da coagulação em 2026?

O tamanho do mercado de testes para distúrbios da coagulação é de USD 128,6 milhões em 2026, a caminho de USD 176,3 milhões até 2031 a uma CAGR de 6,49%.

Qual segmento cresce mais rapidamente entre 2026 e 2031?

Os diagnósticos moleculares lideram o crescimento tecnológico a uma CAGR de 8,35% até 2031, à medida que os painéis de sequenciamento de nova geração aceleram a confirmação etiológica.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico registra a CAGR mais rápida de 8,33% até 2031, impulsionada por novas diretrizes para hemofilia e centros de tratamento em nível distrital expandidos.

Por que os centros de tratamento de hemofilia superam os hospitais no crescimento da receita?

Os protocolos de monitoramento de terapia gênica exigem verificações mensais e depois trimestrais do Fator VIII/IX, impulsionando os volumes de testes em centros especializados a uma CAGR de 8,68% até 2031.

Página atualizada pela última vez em: