Tamanho e Participação do Mercado de Tratamento de Transtornos de Ansiedade e Depressão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

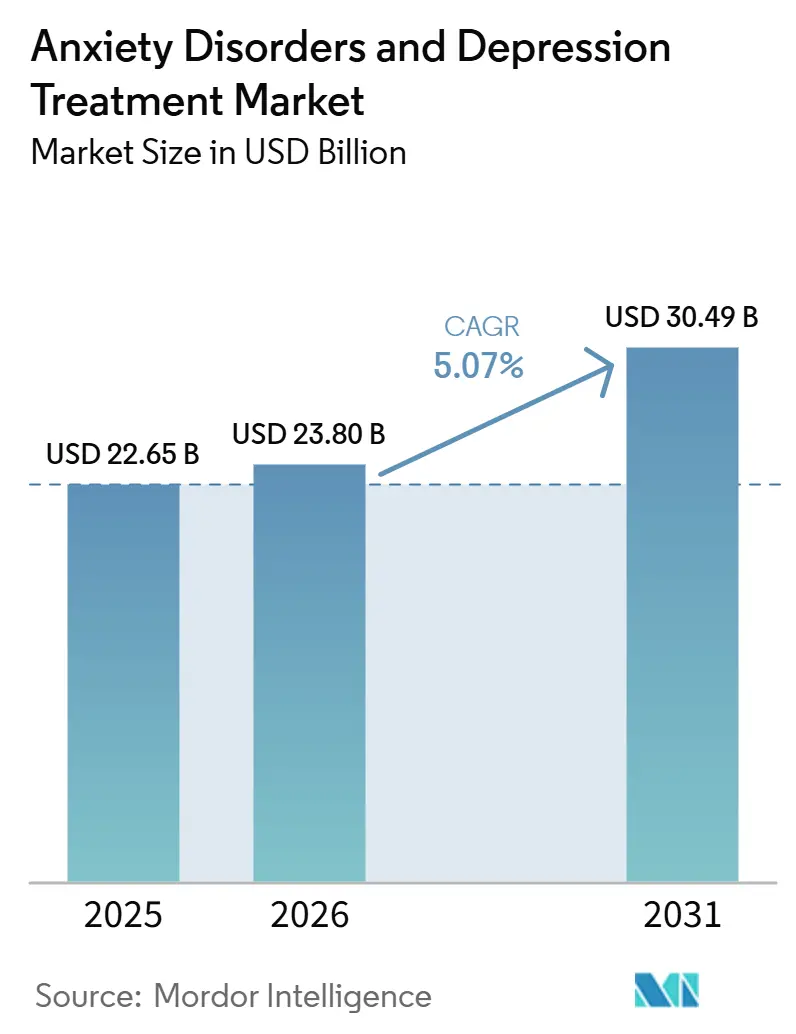

| Tamanho do Mercado (2026) | 23.80 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.07% CAGR |

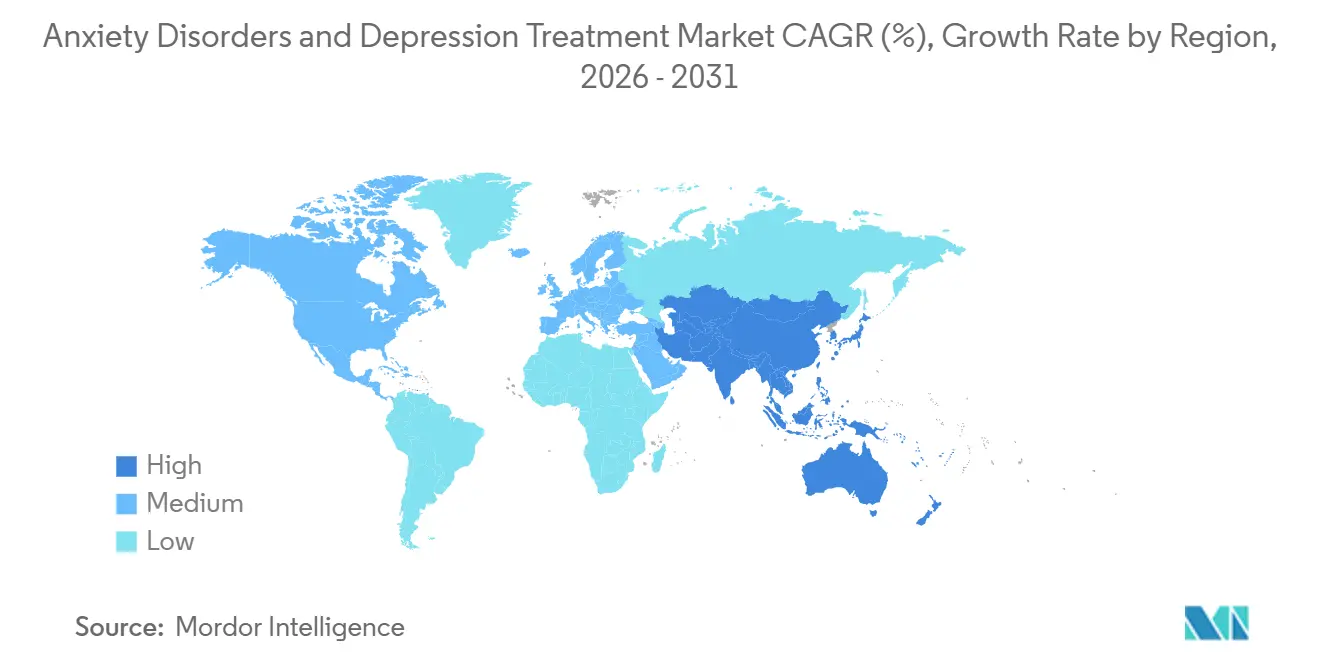

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Tratamento de Transtornos de Ansiedade e Depressão por Mordor Intelligence

Espera-se que o tamanho do mercado de tratamento de transtornos de ansiedade e depressão cresça de 22,65 bilhões de USD em 2025 para 23,80 bilhões de USD em 2026, com previsão de atingir 30,49 bilhões de USD até 2031, a um CAGR de 5,07% no período de 2026 a 2031. O crescimento é impulsionado pela crescente conscientização sobre saúde mental, por novas regras da Agência de Alimentos e Medicamentos dos Estados Unidos que abrem vias de venda sem prescrição (OTC)[1]Fonte: Agência de Alimentos e Medicamentos dos Estados Unidos, "Condição Adicional para Uso sem Prescrição de Produto Farmacêutico Não Prescrito," fda.gov para determinados inibidores seletivos da recaptação de serotonina, e por aprovações históricas que abrangem terapêuticas digitais e terapias assistidas por psicodélicos. Plataformas de adesão baseadas em inteligência artificial, adoção crescente entre as demografias mais jovens e a demanda geriátrica por formulações mais seguras sustentam ainda mais a expansão do volume. Enquanto isso, antagonistas do receptor NMDA de ação rápida e neuroplastogênios desafiam a dominância dos medicamentos baseados em monoaminas, ao passo que a precificação baseada em valor e as regras de paridade em saúde mental reformulam os modelos de receita nos principais mercados.

Principais Conclusões do Relatório

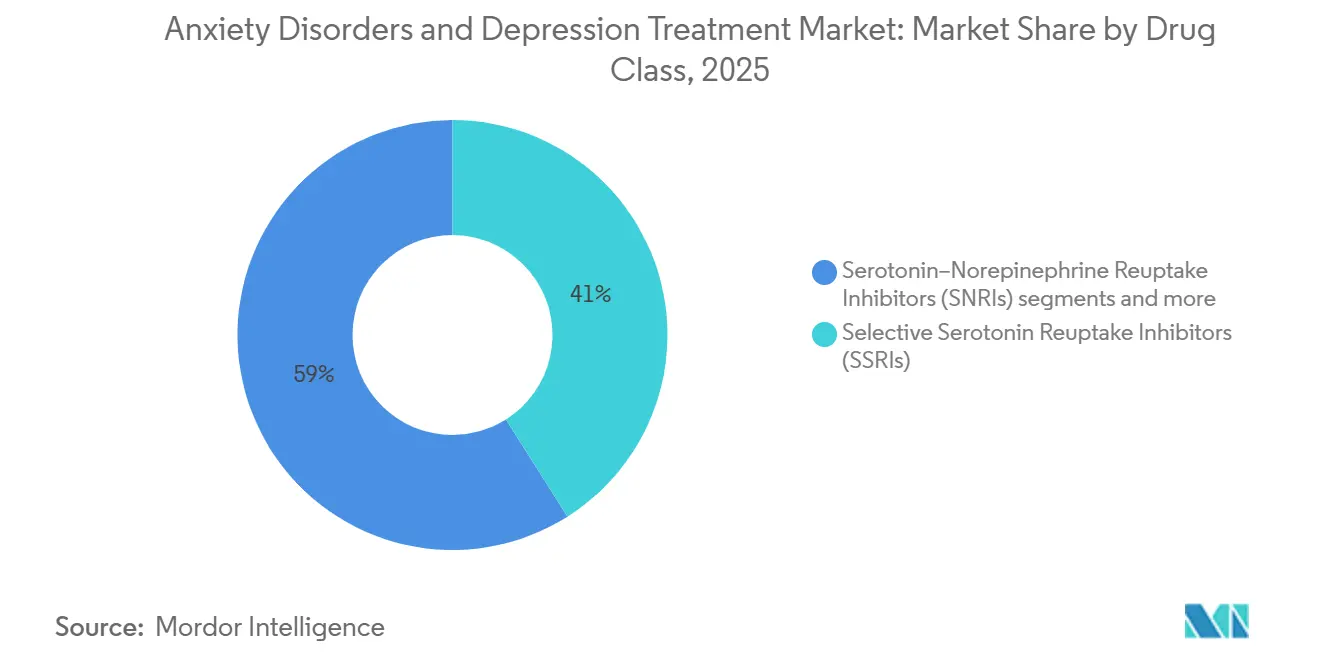

- Por classe de medicamento, os inibidores seletivos da recaptação de serotonina lideraram com 41,02% da participação do mercado de tratamento de transtornos de ansiedade e depressão em 2025; os antipsicóticos atípicos têm previsão de avançar a um CAGR de 6,74% até 2031.

- Por indicação, o transtorno depressivo maior representou 38,22% do tamanho do mercado de tratamento de transtornos de ansiedade e depressão em 2025, enquanto os tratamentos para transtorno de estresse pós-traumático registram o maior CAGR de 6,89% até 2031.

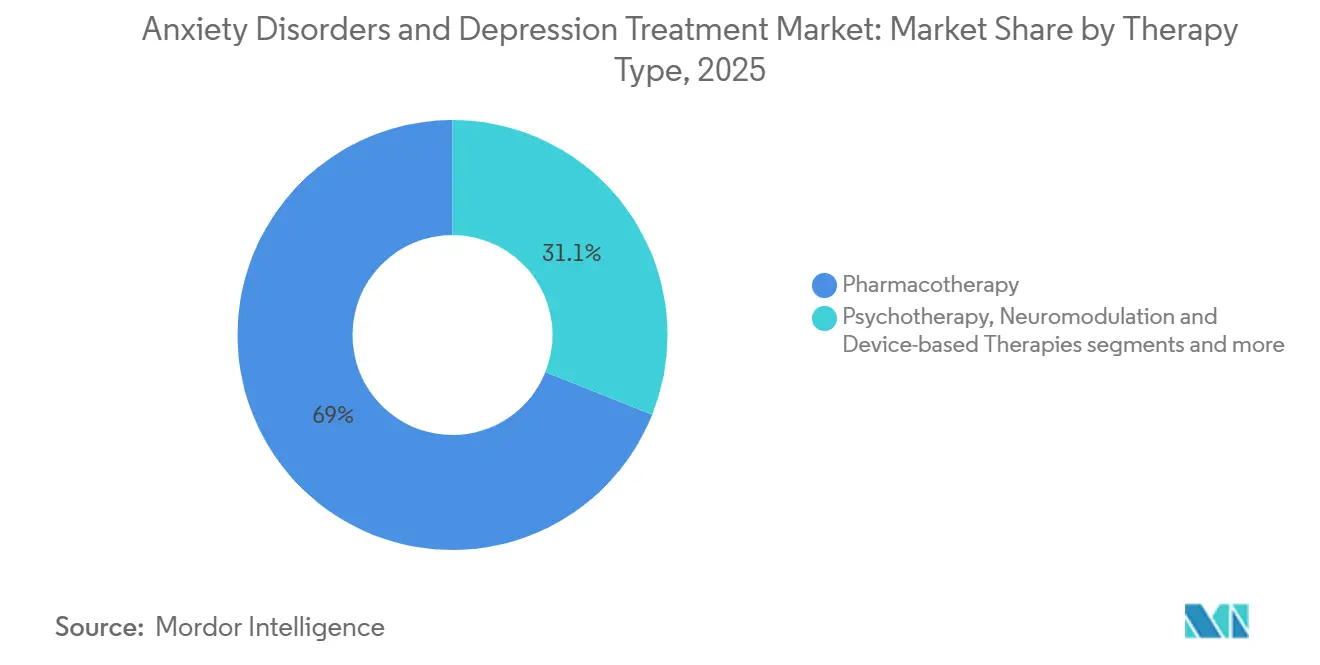

- Por tipo de terapia, a farmacoterapia captou 68,95% da receita em 2025; as terapêuticas digitais registram o CAGR mais rápido de 6,14% até 2031.

- Por usuário final, hospitais e clínicas controlaram 51,88% da receita em 2025; os ambientes de cuidados domiciliares crescem mais rapidamente, a um CAGR de 6,93% até 2031.

- Por região, a América do Norte comandou 37,20% da receita em 2025; a Ásia-Pacífico tem projeção de crescimento a um CAGR de 7,76%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tratamento de Transtornos de Ansiedade e Depressão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Prevalência Crescente de Ansiedade e Depressão | +1.2% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescimento da População Geriátrica Propensa a Transtornos Mentais | +0.8% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Aprovações no Pipeline de Novos Agentes Antidepressivos e Ansiolíticos | +1.0% | América do Norte e UE como primários, Ásia-Pacífico como secundário | Curto prazo (≤ 2 anos) |

| Maior Conscientização e Redução do Estigma em Relação à Saúde Mental | +0.7% | Global, acelerado nos mercados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Impulso para a Mudança para Venda sem Prescrição de Determinados Inibidores Seletivos da Recaptação de Serotonina | +0.5% | Foco na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Terapêuticas Digitais Habilitadas por Inteligência Artificial Impulsionando a Adesão | +0.6% | América do Norte e UE como primários, em expansão global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Ansiedade e Depressão

Um surto pós-pandemia nos diagnósticos de saúde mental aumenta a demanda, com transtornos depressivos representando 37,2% e ansiedade 21,5% dos DALYs de saúde mental em nações asiáticas. Adultos mais jovens adotam intervenções com foco digital, pressionando as empresas a oferecer opções de início rápido e personalizadas. Os pagadores estão migrando para estruturas de reembolso baseadas em valor que enfatizam a melhoria mensurável dos resultados, obrigando os fabricantes a comprovar durabilidade e velocidade de resposta além dos ISRS atuais.

Crescimento da População Geriátrica Propensa a Transtornos Mentais

O envelhecimento das sociedades dá origem a transtornos de humor de início tardio e riscos de polifarmácia, intensificando a necessidade de medicamentos com perfis de interação mais limpos. A aprovação da gepirona como o primeiro agonista oral seletivo de 5-HT1A destaca oportunidades em mecanismos adequados para idosos. Ferramentas de monitoramento digital estão ganhando força para a detecção precoce do declínio cognitivo, reforçando modelos de cuidado domiciliar e estimulando ecossistemas de hardware e software em torno de medicamentos estabelecidos.

Aprovações de Novos Agentes Antidepressivos e Ansiolíticos no Pipeline

Os reguladores demonstram abertura a mecanismos não tradicionais, concedendo status de avanço a análogos da psilocibina e aprovando a primeira terapêutica digital prescrita para depressão. O acordo de USD 1,95 bilhão da AbbVie com a Gilgamesh sublinha o capital de risco que flui para neuroplastogênios que contornam as vias psicoativas clássicas[2]Fonte: Assessoria de Imprensa da AbbVie, "AbbVie e Gilgamesh Anunciam Colaboração em Terapias de Próxima Geração," abbvie.com .

Maior Conscientização e Redução do Estigma em Relação à Saúde Mental

Campanhas públicas, programas no local de trabalho e influenciadores de redes sociais estão normalizando a busca por ajuda, especialmente na Ásia-Pacífico, onde o estigma historicamente havia reduzido o engajamento. Essa mudança cultural acelera o interesse em ISRS de baixa dose sem prescrição e impulsiona a adoção de formas de administração discretas. Os prestadores de serviços agora enquadram os antidepressivos como auxiliares proativos de bem-estar, ampliando a base endereçável além das populações clínicas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Vencimento de Patentes e Erosão Genérica de Medicamentos Blockbuster | -0.9% | Global, concentrado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Efeitos Adversos Limitando a Adesão a Longo Prazo | -0.6% | Global, particularmente em populações idosas | Médio prazo (2-4 anos) |

| Terapia Assistida por Psicodélicos Desviando a Demanda | -0.4% | América do Norte e UE como primários | Médio prazo (2-4 anos) |

| Precificação Baseada em Valor e Leis de Paridade Comprimindo as Margens | -0.7% | Foco na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Vencimento de Patentes e Erosão Genérica de Medicamentos Líderes de Mercado

Os penhascos de exclusividade permanecem acentuados, com genéricos conquistando até 90% das prescrições dentro de um ano após o vencimento. Os players de marca buscam defesa por meio de reformulações e acordos de licença, como o acordo da Axsome sobre o Auvelity, mas a economia favorece substitutos mais baratos, a menos que as marcas ofereçam diferenciação clara.

Precificação Baseada em Valor e Leis de Paridade Comprimindo Margens

A Lei de Paridade em Saúde Mental e Equidade no Vício dos EUA obriga cobertura equivalente, transferindo o risco de custo para os fabricantes em contratos baseados em resultados. As empresas agora devem fornecer plataformas de evidências do mundo real que rastreiem melhorias nas pontuações de sintomas para justificar preços premium em relação aos ISRS genéricos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: Os ISRS Mantêm Posição Enquanto Novas Vias Aceleram

Os ISRS controlaram 41,02% da receita em 2025, sustentando o mercado de tratamento de transtornos de ansiedade e depressão com extensos registros de segurança. Os antipsicóticos atípicos, no entanto, crescem a um CAGR de 6,74% como opções adjuntivas na depressão maior. A expansão decorre das perspectivas de rótulo mais amplo da lumateperona e da aprovação da brexpiprazola para TEPT. Enquanto isso, agonistas de 5-HT1A, moduladores de glutamato e psicodélicos compõem o segmento "outros", que os investidores veem como categorias de espaço em branco capazes de alterar a prescrição de primeira linha.

A concorrência se intensifica à medida que agentes que evitam ganho de peso, disfunção sexual ou sedação atraem preferência entre usuários em idade ativa. Os fabricantes respondem com kits de dosagem de precisão e aplicativos de suporte digital co-embalados que rastreiam a adesão em tempo real e sinalizam perfis de efeitos colaterais para revisão clínica. A utilização de benzodiazepínicos se contrai à medida que os pagadores restringem prescrições de longo prazo, abrindo espaço para ansiolíticos não sedativos e moduladores alostéricos positivos de GABA com perfis de abuso mais seguros.

Por Indicação: A Depressão Ainda Domina, mas o TEPT Avança

O transtorno depressivo maior gerou 38,22% da receita de 2025, reforçando o mercado de tratamento de transtornos de ansiedade e depressão. O TEPT, no entanto, expande-se mais rapidamente a um CAGR de 6,89%, auxiliado pela primeira aprovação da Agência de Alimentos e Medicamentos dos EUA de brexpiprazola mais sertralina e pelo renovado interesse na terapia assistida por MDMA, apesar do recente revés da Lykos.

O crescente reconhecimento do trauma na vida civil e as políticas de saúde dos veteranos ampliam o conjunto de pacientes. Critérios diagnósticos expandidos para transtorno de ansiedade generalizada e ansiedade social também desbloqueiam volume incremental, enquanto o transtorno obsessivo-compulsivo permanece subatendido, atraindo assim o foco do pipeline em compostos glutamatérgicos e sprays nasais que prometem alívio rápido.

Por Tipo de Terapia: Combinações Digitais Transformam o Padrão de Cuidado

A farmacoterapia ainda representa 68,95% dos gastos de 2025, mas os adjuntos baseados em software conquistam atenção e legitimidade regulatória. A aprovação da Agência de Alimentos e Medicamentos dos EUA do Rejoyn em 2024 como a primeira terapêutica digital prescrita posiciona os pacotes aplicativo-comprimido como cuidado de base futuro.

As ferramentas digitais ampliam a análise de titulação de dose, oferecem treinamento cognitivo e geram evidências do mundo real que garantem a aceitação dos pagadores. A neuromodulação baseada em dispositivos — estimulação magnética transcraniana repetitiva, estimulação transcraniana por corrente contínua e estimuladores implantados do nervo vago — ganha força para pacientes refratários, enquanto a psicoterapia mantém relevância constante por meio de modelos híbridos de telessaúde.

Por Usuário Final: Os Cuidados Domiciliares Crescem com a Adoção da Telessaúde

Hospitais e clínicas entregaram 51,88% das vendas em 2025, embora os ambientes domiciliares estejam crescendo mais rapidamente a um CAGR de 6,93%. A telepsiquiatria, o monitoramento remoto de sinais vitais e os lembretes de adesão gerados por inteligência artificial sustentam regimes descentralizados. Os empregadores incorporam benefícios de saúde mental para reduzir a perda de produtividade, ampliando as prescrições além dos encontros clínicos e adicionando outro nó de distribuição para parceiros farmacêuticos.

Análise Geográfica

A América do Norte manteve a liderança com 37,20% da receita em 2025, sustentada por cobertura de seguro robusta, rápida adoção de novas modalidades e políticas favoráveis da Agência de Alimentos e Medicamentos dos EUA. As designações de avanço para análogos da psilocibina e a via de venda sem prescrição ilustram a flexibilidade regulatória que acelera os ciclos de lançamento. As leis de paridade dos EUA ampliam o acesso, mas comprimem as margens, obrigando as empresas a defender o valor por meio de contratos baseados em resultados. A Ásia-Pacífico está posicionada para ser o motor de crescimento com um CAGR de 7,76% até 2031. A aprovação da Ruoxilin pela Administração Nacional de Produtos Médicos da China, um inibidor triplo da recaptação de monoaminas, exemplifica a modernização regulatória. A urbanização, as campanhas em redes sociais e os programas de bem-estar liderados por empregadores reduzem o estigma, enquanto os segmentos sensíveis ao preço favorecem os genéricos. Japão, Coreia do Sul e Austrália lideram a adoção de terapêuticas digitais, enquanto a grande população carente de atendimento da Índia impulsiona o volume de ISRS de baixo custo. A Europa registra ganhos constantes de dígito médio único à medida que a diretriz revisada de antidepressivos da Agência Europeia de Medicamentos promove endpoints personalizados e eficiências em ensaios clínicos transfronteiriços. A cobertura universal na Alemanha, França e países nórdicos sustenta a demanda por produtos inovadores uma vez satisfeitos os critérios de custo-utilidade. A América do Sul e o Oriente Médio e África permanecem incipientes, mas promissores, à medida que a infraestrutura de telessaúde se expande e as campanhas governamentais de redução do estigma ganham força.

Cenário Competitivo

O mercado de tratamento de transtornos de ansiedade e depressão apresenta concentração moderada. As grandes farmacêuticas — Eli Lilly, Pfizer, Johnson & Johnson — aproveitam portfólios amplos, mas os desafiantes de biotecnologia conquistam manchetes com abordagens de ação rápida ou psicodélicas. A aquisição de USD 14,6 bilhões da Intra-Cellular Therapies pela J&J garante a lumateperona, sinalizando disposição para pagar um prêmio por novos mecanismos de ação. A série de múltiplos acordos da AbbVie com Gilgamesh e Gedeon Richter sublinha a corrida para deter ativos de neuroplastogênios e com foco em transtorno bipolar.

As colaborações estratégicas combinam a escala farmacêutica com a agilidade da saúde digital; a aliança da Otsuka com a Click Therapeutics acelerou o Rejoyn, criando um modelo para submissões combinadas de comprimido e aplicativo. Os fabricantes também visam nichos resistentes ao tratamento, combinando cetamina ou dextrometorfano com ISRS para acelerar o início. As empresas de genéricos se consolidam para manter a participação de volume à medida que as patentes de marca vencem, enquanto a escassez de ingredientes farmacêuticos ativos e a pressão inflacionária elevam os preços dos contratos, beneficiando os fornecedores integrados.

As estratégias de marketing se voltam para narrativas de resultados relatados pelos pacientes e vias de cuidado híbridas que destacam a redução do custo total de cuidado em comparação com o simples alívio dos sintomas. O investimento em plataformas de dados do mundo real se expande à medida que os pagadores exigem evidências longitudinais de melhoria funcional.

Líderes do Setor de Tratamento de Transtornos de Ansiedade e Depressão

-

Pfizer Inc.

-

GlaxoSmithKline

-

Merck & Co. Inc

-

Eli Lilly & Co

-

Johnson & Johnson

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Johnson & Johnson concluiu a aquisição da Intra-Cellular Therapies por USD 14,6 bilhões, adicionando a lumateperona ao seu pipeline para tratamento adjuntivo do transtorno depressivo maior.

- Maio de 2025: A Supernus Pharmaceuticals moveu-se para adquirir a Sage Therapeutics por até USD 795 milhões, fortalecendo sua franquia de sistema nervoso central.

Research Methodology Framework and Report Scope

Definições de Mercado e Principais Âmbitos de Cobertura

O nosso estudo trata o mercado global de Tratamento de Perturbações de Ansiedade e Depressão como o valor anual de medicamentos sujeitos a receita médica, sistemas de neuromodulação baseados em dispositivos e psicoterapias administradas por profissionais que se encontram aprovados ou comparticipados para a perturbação depressiva major e as cinco perturbações de ansiedade mais comuns.

Exclusão do Âmbito: Produtos botânicos de venda livre, aplicações de bem-estar que nunca envolvem um clínico e produtos de autoajuda não regulamentados estão fora do âmbito.

Visão Geral da Segmentação

-

Por Classe de Medicamento (Valor)

- Inibidores Seletivos da Recaptação de Serotonina (ISRS)

- Inibidores da Recaptação de Serotonina e Norepinefrina (IRSN)

- Antidepressivos Tricíclicos (ATC)

- Inibidores da Monoamina Oxidase (IMAO)

- Antipsicóticos Atípicos

- Benzodiazepínicos

- Outros

-

Por Indicação (Valor)

- Transtorno Depressivo Maior

- Transtorno de Ansiedade Generalizada

- Transtorno do Pânico

- Transtorno de Ansiedade Social

- Transtorno Obsessivo-Compulsivo

- Outros

-

Por Tipo de Terapia (Valor)

- Farmacoterapia

- Psicoterapia (ex.: Terapia Cognitivo-Comportamental)

- Neuromodulação e Terapias Baseadas em Dispositivos

- Terapêuticas Digitais

-

Por Usuário Final (Valor)

- Hospitais e Clínicas

- Centros Especializados em Saúde Mental

- Ambientes de Cuidados Domiciliares

- Outros

-

Por Geografia (Valor)

-

América do Norte

- Estados Unidos

- Canadá

- México

-

América do Sul

- Brasil

- Argentina

- Restante da América do Sul

-

Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

-

Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

-

América do Sul

- Brasil

- Argentina

- Restante da América do Sul

-

Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

-

América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram psiquiatras, responsáveis de farmácias hospitalares e pagadores na América do Norte, Europa e principais países da Ásia-Pacífico. Estas discussões clarificaram as quotas de prescrição a nível nacional para SSRIs versus neuromodulação, a adesão no mundo real e as próximas alterações de formulário, permitindo-nos verificar estimativas de gabinete e ajustar os pressupostos subjacentes.

Investigação de Gabinete

Começámos com conjuntos de dados públicos, como as tabelas de prevalência de saúde mental da OMS, as Estatísticas de Saúde da OCDE sobre despesa farmacêutica e as bibliotecas de aprovação de medicamentos da FDA e da EMA, que ancoram os grupos de doentes tratados e os calendários de patentes. As associações comerciais, como a International Federation of Pharmaceutical Manufacturers, e as revistas científicas com revisão por pares forneceram durações típicas de tratamento e taxas de recaída. Os relatórios 10-K das empresas, as chamadas trimestrais e os registos de ensaios clínicos completaram os calendários de lançamento e as indicações de preços. Os recursos por subscrição, incluindo o D&B Hoovers para divisões de receitas de empresas e o Dow Jones Factiva para verificações de manchetes em tempo real, ajudaram a validar a adoção comercial. As fontes acima citadas ilustram o nosso trabalho de gabinete; muitas outras fontes adicionais informam o modelo.

Dimensionamento de Mercado e Previsão

Construímos um modelo descendente de prevalência para coorte tratada que começa com a incidência de ansiedade e depressão, aplica taxas de diagnóstico e tratamento e, em seguida, adiciona o custo médio anual de terapia. Os totais de fornecedores e as verificações de canais servem como testes cruzados ascendentes seletivos. Os dados de entrada incluem: (1) perspetiva de prevalência da OMS, (2) deriva da quota de marca versus genérico após os penhasco de patentes, (3) duração mediana do tratamento em semanas, (4) contagens de instalação de dispositivos para estimulação magnética transcraniana, (5) despesa em saúde mental per capita e (6) expansão da comparticipação ao abrigo de novas leis de paridade. Uma regressão multivariada projeta cada fator até 2030; a análise de cenários avalia o potencial de crescimento decorrente de aprovações de psicodélicos. As lacunas de dados, como os volumes de clínicas privadas, são preenchidas com rácios ancorados acordados durante as consultas com especialistas.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a verificações de variância em relação a vendas históricas, auditorias regionais de prescrição e inquéritos de prevalência independentes. Os analistas sénior analisam as anomalias antes da aprovação final. Os relatórios são atualizados uma vez por ano, e as atualizações intercalares são desencadeadas quando surgem eventos materiais, como aprovações importantes ou alterações de diretrizes; uma revisão final ocorre imediatamente antes da entrega ao cliente.

Por que Razão a Linha de Base da Mordor para o Tratamento de Perturbações de Ansiedade e Depressão Permanece Altamente Credível

As estimativas publicadas diferem frequentemente porque as empresas escolhem cestos de produtos, anos de base e cadências de atualização desiguais.

Os principais fatores de divergência neste domínio decorrem de saber se terapias como as sessões de terapia cognitivo-comportamental ou os dispositivos de neuromodulação são incluídos, da forma como os preços médios de venda são inflacionados ou descontados e da velocidade a que a erosão dos genéricos é modelada nas diferentes regiões. A abordagem da Mordor combina cálculos de prevalência com totais seletivos de fornecedores e é recalibrada anualmente, o que reduz o desvio.

Comparação de referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 22,65 mil milhões USD (2025) | Mordor Intelligence | - |

| 20,51 mil milhões USD (2024) | Global Consultancy A | Omite terapias baseadas em dispositivos e utiliza ASPs estáticos |

| 12,89 mil milhões USD (2024) | Trade Journal B | Contabiliza apenas medicamentos para a ansiedade e baseia-se nas vendas reportadas das 10 principais empresas |

| 10,89 mil milhões USD (2020) | Regional Consultancy C | Ano de base histórico projetado com CAGR fixo, sem validação primária |

Estas comparações mostram que os valores oscilam quando o âmbito se estreita ou quando os pressupostos de envelhecimento não são questionados. Ao triangular o cálculo da coorte tratada com entrevistas no terreno, a Mordor fornece uma linha de base equilibrada e transparente que os decisores podem rastrear e replicar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de tratamento de transtornos de ansiedade e depressão?

Atingiu 23,80 bilhões de USD em 2026 e tem projeção de crescer para 30,49 bilhões de USD até 2031, a um CAGR de 5,07%.

Qual classe de medicamento gera a maior receita?

Os ISRS lideram com 41,02% da receita em 2025, embora os antipsicóticos atípicos sejam o segmento de crescimento mais rápido a um CAGR de 6,74%.

Por que as terapêuticas digitais são importantes para este mercado?

A aprovação do Rejoyn pela Agência de Alimentos e Medicamentos dos EUA valida os adjuntos baseados em software que melhoram a adesão e os resultados, impulsionando um CAGR de 6,14% para soluções digitais.

Qual é a região de crescimento mais rápido no Mercado Global de Tratamento de Transtornos de Ansiedade e Depressão?

Estima-se que a Ásia-Pacífico cresça ao maior CAGR durante o período de previsão (2026-2031).

Qual região crescerá mais rapidamente?

Espera-se que a Ásia-Pacífico se expanda a um CAGR de 7,76% devido à modernização regulatória, redução do estigma e crescente acesso à saúde.

Como as leis de paridade estão afetando os fabricantes?

Os requisitos de paridade dos EUA transferem o reembolso para contratos baseados em valor, pressionando as margens, a menos que as empresas forneçam dados de resultados do mundo real.

Página atualizada pela última vez em: