Tamanho e Participação do Mercado de Constipação Induzida por Opioides

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.61% CAGR |

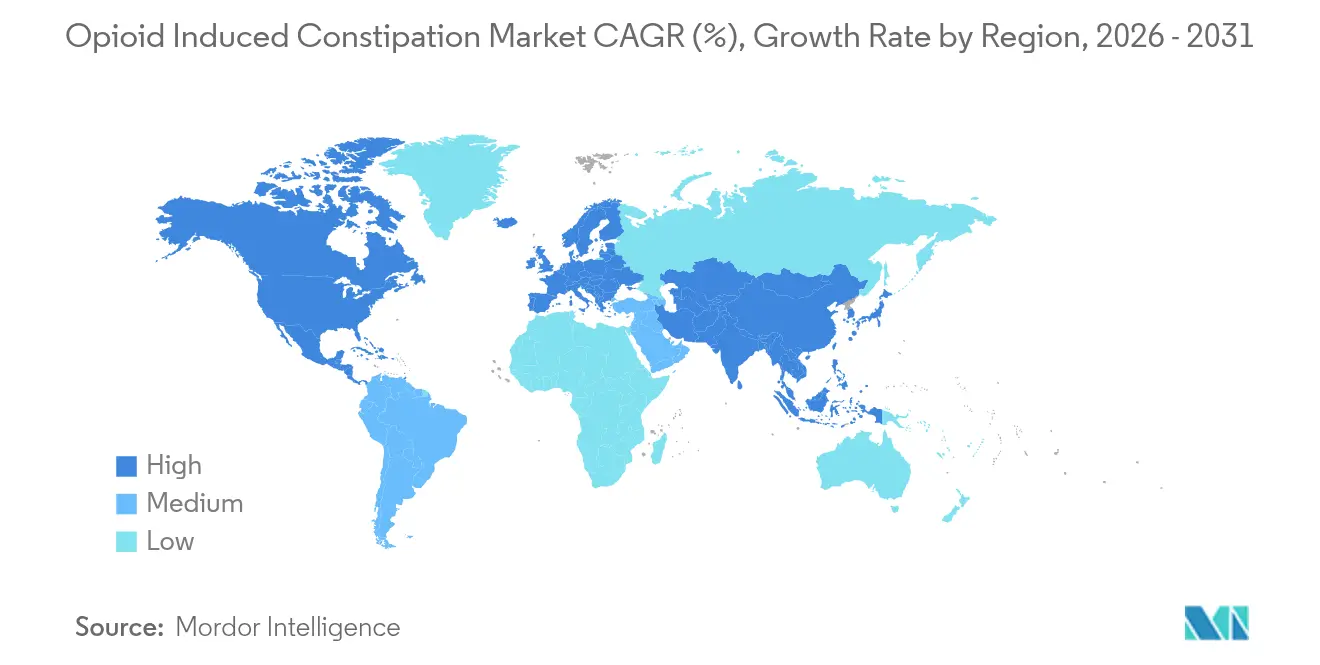

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

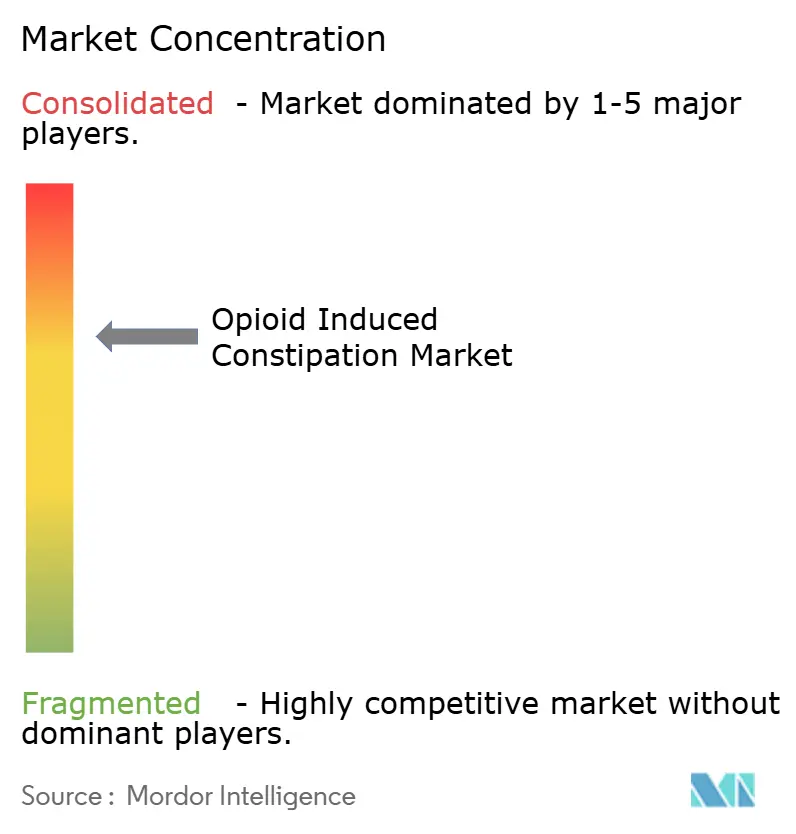

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Constipação Induzida por Opioides por Mordor Intelligence

O tamanho do mercado de constipação induzida por opioides foi avaliado em USD 3,06 bilhões em 2025 e estima-se que cresça de USD 3,26 bilhões em 2026 para atingir USD 4,49 bilhões até 2031, a um CAGR de 6,61% durante o período de previsão (2026-2031). O crescimento sustentado reflete a necessidade de gerenciar a constipação em 40–80% dos pacientes que dependem de opioides para dor crônica ou relacionada ao câncer. O aumento das prescrições de opioides, as aprovações regulatórias para novos antagonistas periféricos do receptor µ-opioide (PAMORAs) e a crescente adoção de ferramentas digitais de adesão são os principais impulsionadores da demanda. A América do Norte domina devido ao alto consumo de opioides, enquanto a Ásia-Pacífico registra a expansão mais rápida à medida que Japão, China e Índia harmonizam diretrizes e ampliam o acesso a terapias comprovadas. As extensões de rótulo para populações pediátricas e os mandatos de gestão hospitalar institucionalizam regimes profiláticos intestinais, enquanto produtos em desenvolvimento com perfis de segurança aprimorados fortalecem a perspectiva de longo prazo do mercado de constipação induzida por opioides.

Principais Conclusões do Relatório

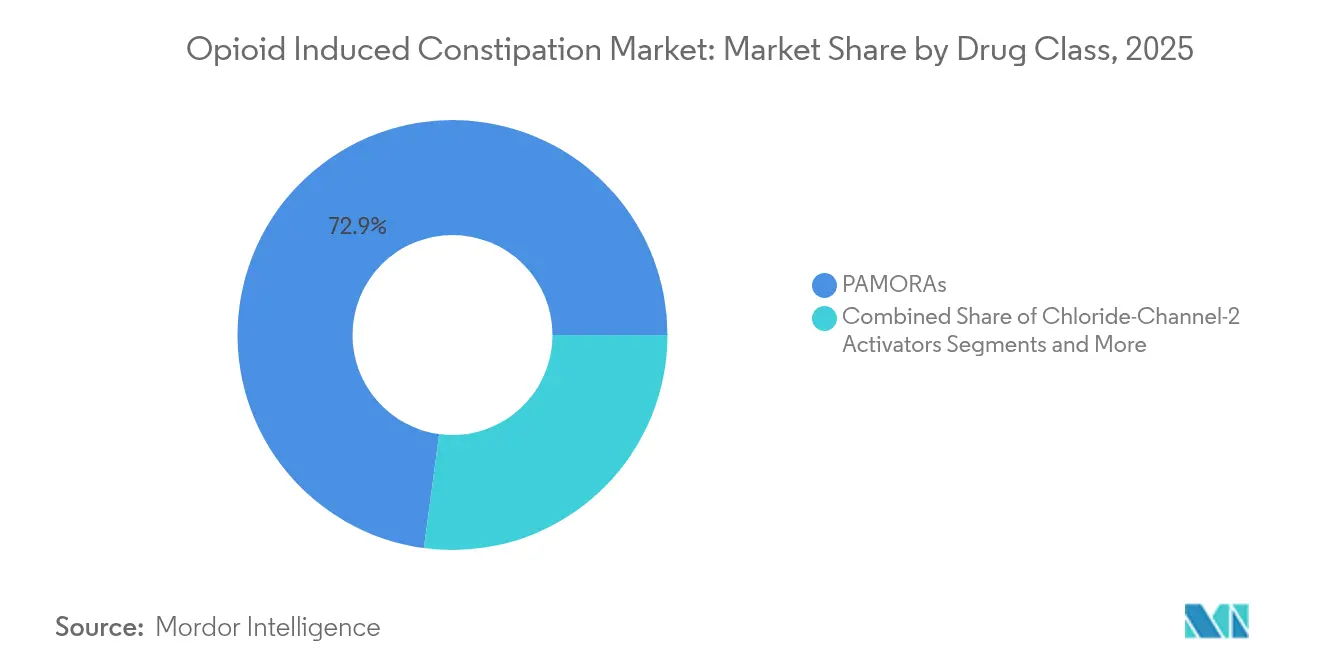

- Por classe de medicamento, os PAMORAs lideraram com 72,88% de participação na receita em 2025; os agonistas da guanilato ciclase-C têm previsão de expansão a um CAGR de 11,02% até 2031.

- Por tipo de prescrição, os medicamentos prescritos detinham 90,80% da participação do mercado de constipação induzida por opioides em 2025, enquanto os produtos de venda livre têm projeção de crescimento a um CAGR de 7,95% até 2031.

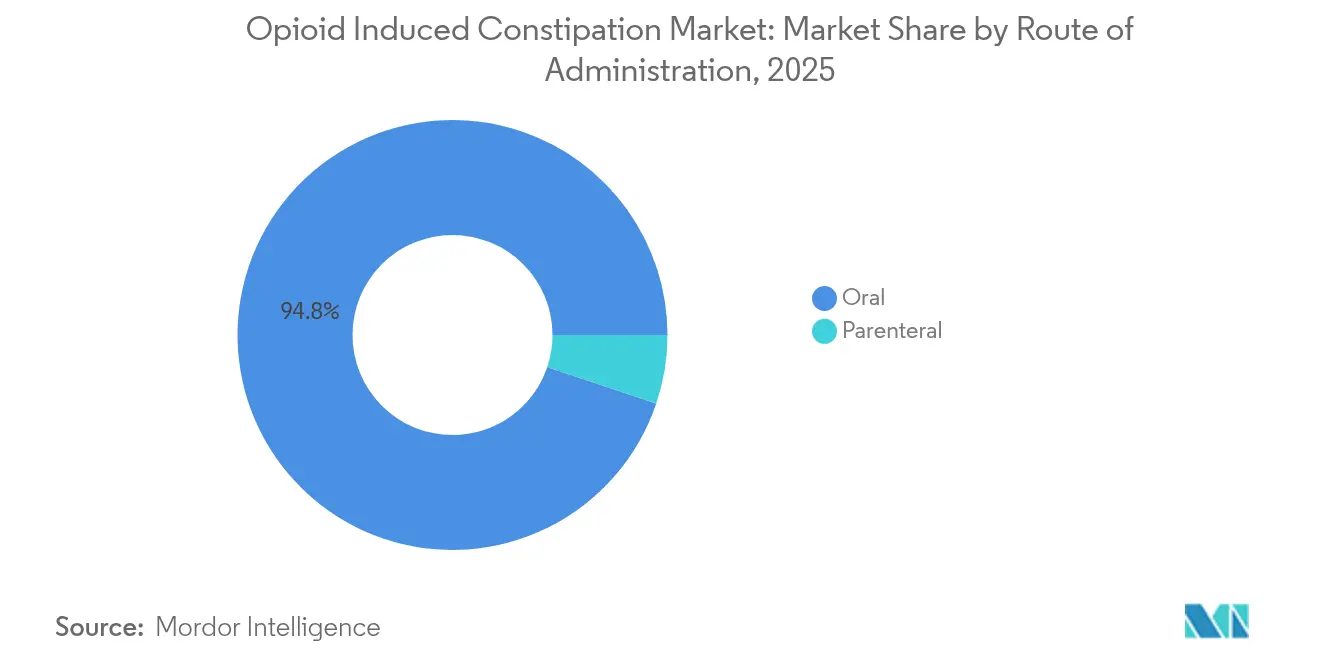

- Por via de administração, as formulações orais representaram 94,83% da participação do tamanho do mercado de constipação induzida por opioides em 2025 e os produtos parenterais estão projetados para avançar a um CAGR de 7,32% até 2031.

- Por grupo de pacientes, os pacientes com dor crônica não oncológica capturaram 68,55% da participação do mercado de constipação induzida por opioides em 2025; o segmento oncológico deve crescer a um CAGR de 9,12% entre 2026-2031.

- Por canal de distribuição, as farmácias hospitalares representaram 44,90% da receita em 2025, enquanto as farmácias online têm previsão de registrar um CAGR de 10,15% durante o mesmo período.

- Por geografia, a América do Norte contribuiu com 44,10% da receita em 2025; a Ásia-Pacífico tem projeção de registrar o maior CAGR de 7,28% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Constipação Induzida por Opioides

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das Prescrições de Opioides para o Gerenciamento da Dor Crônica | +1.80% | Global, concentrado na América do Norte | Longo prazo (≥ 4 anos) |

| Extensões de Rótulo e Lançamentos de Novos PAMORAs | +1.20% | América do Norte e UE, expandindo para APAC | Médio prazo (2-4 anos) |

| Alta Prevalência de Dor Crônica Não Oncológica e Oncológica | +1.50% | Global | Longo prazo (≥ 4 anos) |

| Coprescrição de Terapêutica Digital Aumentando a Adesão | +0.70% | América do Norte e UE como núcleo, expansão para APAC | Médio prazo (2-4 anos) |

| Formulações Combinadas de Opioide-PAMORA em Desenvolvimento | +0.90% | Global | Longo prazo (≥ 4 anos) |

| Mandatos Hospitalares de Gestão de Opioides para Regimes Intestinais | +0.60% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Prescrições de Opioides para o Gerenciamento da Dor Crônica

A dependência constante de opioides para o controle legítimo da dor sustenta a demanda por produtos, apesar dos esforços mais amplos para conter o uso indevido. Um estudo de coorte japonês de 2025 encontrou 30% de incidência de constipação induzida por opioides (CIO) entre pacientes não oncológicos que usavam opioides fracos, subindo para 49,2% no 14.º dia de terapia.[1]NCBI, "Revisão sobre Constipação Induzida por Opioides," ncbi.nlm.nih.govAs coortes oncológicas relataram 56% de incidência cumulativa dentro de duas semanas do início do opioide, sublinhando a inevitabilidade da disfunção intestinal quando a analgesia é baseada em opioides. Muitos hospitais dos EUA agora exigem laxantes profiláticos dentro de 24 horas da primeira dose de opioide, formalizando o tratamento como um componente padrão do cuidado da dor.

Extensões de Rótulo e Lançamentos de Novos PAMORAs

Os reguladores estão ampliando as indicações para populações não atendidas. A aprovação da FDA da linaclotida para crianças de 6 a 17 anos em maio de 2024 estabeleceu a primeira opção pediátrica nos EUA.[2]Rika Ohta et al., "Incidência de Constipação Induzida por Opioides em Dor Não Oncológica Japonesa," nature.com A Agência Europeia de Medicamentos aceitou o dossiê de naloxegol da AstraZeneca em junho de 2024, sinalizando alinhamento com os padrões dos EUA.[3]FDA, "Aprovação Pediátrica da Linaclotida," gi.org Por outro lado, a FDA retirou o ENTEREG (alvimopano) em agosto de 2024, destacando o escrutínio rigoroso. Ativos em desenvolvimento como o PF614-MPAR, que combina analgesia opioide com proteção integrada contra overdose, ampliam o campo competitivo.

Alta Prevalência de Dor Crônica Não Oncológica e Oncológica

As condições não oncológicas — principalmente osteoartrite e dor neuropática — constituíram 69,0% das prescrições de 2024, mas os pacientes oncológicos geram o crescimento de demanda mais rápido devido à maior sobrevida e dosagem mais elevada. Uma metanálise de 2024 com 24 ensaios randomizados (9.586 participantes) mostrou que os opioides aumentaram o risco de constipação em 3,57 vezes no manejo da osteoartrite. Os protocolos clínicos incorporam cada vez mais regimes intestinais proativos para prevenir interrupções da terapia.

Coprescrição de Terapêutica Digital Aumentando a Adesão

O reembolso permanente alemão para o Cara Care IBS em junho de 2024 validou a disposição dos pagadores em cobrir terapêuticas digitais gastrointestinais. As evidências indicam que a associação de PAMORAs com rastreamento de sintomas por smartphone melhora a adesão e acelera a titulação da dose. Os centros dos EUA utilizam painéis em tempo real para acionar intervenções de enfermagem se nenhuma evacuação for registrada em 24 horas, reduzindo as readmissões não planejadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Analgésicos Não Opioides de Nova Geração | -1.40% | Global, adoção inicial na América do Norte | Médio prazo (2-4 anos) |

| Relutância dos Pacientes Devido à Consciência sobre Eventos Adversos | -0.80% | Global | Curto prazo (≤ 2 anos) |

| Reduções de Reembolso Europeu nos Preços dos PAMORAs | -0.60% | Europa | Curto prazo (≤ 2 anos) |

| Substituição por Cannabis Medicinal Reduzindo as Doses de Opioides | -0.50% | América do Norte, mercados seletivos da UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Analgésicos Não Opioides de Nova Geração

A FDA aprovou a suzetrigina em janeiro de 2025. Ela oferece forte analgesia aguda sem ação no receptor opioide, eliminando o risco de constipação. Embora com preço de USD 15,50 por comprimido, os formulários hospitalares podem adotá-la para dor pós-cirúrgica, reduzindo futuros casos de CIO. Equipes acadêmicas também estão avançando com miméticos de ocitocina seletivos para o intestino que acalmam a dor visceral sem absorção sistêmica.

Relutância dos Pacientes Devido à Consciência sobre Eventos Adversos

Dados do mundo real associam a naldemedina a 27,5% de diarreia versus 5,3% no placebo, levando alguns pacientes a abrir mão da terapia. O banco de dados de eventos adversos da FDA lista colite isquêmica rara com lubiprostona, gerando comunidades de cautela online. Os clínicos gastam mais tempo em aconselhamento e alguns mudam para laxantes osmóticos escalonados, atrasando temporariamente o início do PAMORA.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: Mecanismos Diversos Aprofundam a Caixa de Ferramentas Terapêutica

Os PAMORAs contribuíram com USD 2,23 bilhões em 2025, equivalente a 72,88% do tamanho do mercado de constipação induzida por opioides, pois seu bloqueio do receptor restrito ao intestino preserva a analgesia central. A classe mantém a confiança dos médicos apesar da retirada do alvimopano pela FDA, porque alternativas como a naldemedina produzem 81–90% de resposta de movimentos intestinais espontâneos em ensaios japoneses. Prospectivamente, os agonistas da guanilato ciclase-C têm previsão de registrar o maior CAGR de 11,02%, sustentado por extensões de rótulo pediátrico. O investimento sustentado em comprimidos combinados de opioide-PAMORA promete defender a participação de mercado de constipação induzida por opioides dos agentes de ação periférica em meio à crescente concorrência de classe.

Os fabricantes reduzem o risco diversificando seu modo de ação. Agonistas do receptor 5-HT4 com segurança cardíaca aprimorada, estimulantes de motilidade derivados do cânhamo e peptídeos seletivos para o intestino estão agora na Fase II. Esses novos participantes poderiam capturar coortes de nicho intolerantes à diarreia ou cólicas abdominais. No entanto, os prescritores podem preferir os PAMORAs bem estabelecidos até que ensaios de resultados diretos confirmem a equivalência, garantindo que o mercado de constipação induzida por opioides permaneça dominado pelos incumbentes durante a maior parte do período de perspectiva.

Por Tipo de Prescrição: A Regulamentação em Evolução Molda o Acesso do Consumidor

Os produtos prescritos representaram 90,80% da receita de 2025, confirmando que a supervisão do clínico permanece essencial ao manipular os receptores µ-opioides. O tamanho do mercado de constipação induzida por opioides para formulações de venda livre foi modesto, mas prevê-se que cresça à medida que a familiaridade do consumidor aumenta. Os órgãos reguladores continuam a debater a mudança de determinados PAMORAs para o status guiado por farmacêutico, uma vez que a vigilância pós-comercialização demonstre baixo risco de uso indevido.

Os defensores acreditam que mudanças bem-sucedidas de medicamento prescrito para venda livre poderiam reduzir as visitas de emergência causadas pelo uso indevido crônico de laxantes. No entanto, a complexidade mecanística do antagonismo opioide e o potencial de abstinência precipitada mantêm a maioria das moléculas nos canais de prescrição por enquanto. As plataformas de prescrição digital podem borrar as fronteiras: aplicativos validados de rastreamento intestinal agrupados com cupons de medicamentos oferecem acompanhamento semiautomatizado, deslocando gradualmente partes do setor de constipação induzida por opioides para um paradigma de autogestão.

Por Via de Administração: Dominância Oral com Uso Parenteral Direcionado

Os agentes orais controlaram 94,83% dos volumes de 2025, favorecidos pela conveniência e menor custo de administração. Os protocolos institucionais, no entanto, dependem do metilnaltrexona injetável quando os pacientes não conseguem tolerar a ingestão oral, contribuindo para um CAGR de 7,32% para as opções parenterais. Os desenvolvedores de produtos buscam formulações orais com efeito alimentar mínimo para melhorar a adesão; formulações revisadas de naloxegol em revisão clínica permitem a dosagem sem considerar as refeições, o que poderia reforçar ainda mais a predominância oral no mercado de constipação induzida por opioides.

Os hospitais, no entanto, valorizam os injetáveis de ação rápida para cuidados pós-operatórios e paliativos. Novos vetores de entrega, como filmes bucais e adesivos transdérmicos, estão em estudos iniciais, visando populações com dificuldade de deglutição. Se essas plataformas obtiverem aprovação, elas poderão corroer incrementalmente a participação oral, especialmente em ambientes oncológicos especializados onde o início previsível supera a conveniência do comprimido.

Por Grupo de Pacientes: Vias de Cuidado Divergentes Moldam a Demanda

Os pacientes com dor crônica não oncológica representaram 68,55% do tamanho do mercado de constipação induzida por opioides em 2025, impulsionados pelo gerenciamento de longo prazo da osteoartrite em populações envelhecidas. Os pacientes oncológicos, embora representem apenas 31,45% do total de usuários, sustentam estratégias de precificação premium: regimes de opioides em altas doses elevam a gravidade da constipação, e a disposição de pagar por alívio rápido apoia a inclusão nos formulários de novos PAMORAs.

As diretrizes baseadas em evidências das sociedades de oncologia agora defendem regimes intestinais profiláticos desde o 1.º dia da terapia com opioides, impulsionando intervenções mais precoces e frequentemente em doses mais altas. Em contraste, os ambientes de atenção primária para dor lombar ou neuropatia normalmente esgotam os laxantes formadores de massa e osmóticos antes de escalar para PAMORAs prescritos, explicando o crescimento unitário mais lento apesar dos grandes volumes absolutos no mercado de constipação induzida por opioides.

Por Canal de Distribuição: A Dispensação Digital Ganha Tração

As farmácias hospitalares geraram 44,90% das vendas de 2025, refletindo os mandatos de gestão para pacientes internados. O crescimento da telemedicina estabilizou a prescrição digital de opioides em 8,4% do total de receitas em 2022, criando terreno fértil para as farmácias online processarem pedidos de recarga com aconselhamento por vídeo integrado. Como resultado, o canal online tem projeção de expandir a um CAGR de 10,15%.

Os pontos de venda no varejo refinam sua proposta de valor oferecendo farmacêuticos no local certificados em mitigação de risco de opioides e educação sobre regimes intestinais. Enquanto isso, os fabricantes formam parcerias exclusivas com e-farmácias para lançamentos de alto preço como a suzetrigina, garantindo controle rígido do fornecimento e coleta de dados de pacientes em tempo real. Este cenário híbrido reforça a necessidade do setor de constipação induzida por opioides de equilibrar o amplo acesso com as salvaguardas de substâncias controladas.

Análise Geográfica

A América do Norte contribuiu com 44,10% da receita global em 2025, ancorada pelos Estados Unidos, que consomem quase 80% dos volumes mundiais de opioides. A ampla cobertura dos pagadores, as diretrizes de gerenciamento da dor consolidadas e a liderança da FDA na aprovação de classes inovadoras mantêm a região na vanguarda. As redes hospitalares, do Cedars-Sinai à Mayo Clinic, incorporaram monitores digitais de evacuação que acionam a escalada imediata de laxantes quando nenhum movimento intestinal é registrado em 24 horas, sublinhando um compromisso institucional com o cuidado proativo. O Canadá espelha a dinâmica dos EUA, embora em menor escala, com estruturas nacionais de gestão de opioides adotando pacotes fixos de regime intestinal em hospitais terciários. As reformas políticas destinadas a conter o uso indevido de opioides reduzem constantemente os novos inícios de opioides, mas a alta prevalência de usuários crônicos mantém um considerável grupo de pacientes que necessitam de terapias para constipação. Consequentemente, o mercado de constipação induzida por opioides mantém perspectivas de crescimento robustas, embora em maturação, na América do Norte.

A Ásia-Pacífico exibe o maior CAGR de 7,28% até 2031. A rápida adoção do naldemedina no Japão, validada em ensaios de Fase III relatando 81–90% de resposta apesar de 88-90% de incidência de eventos adversos, demonstra confiança clínica. A inclusão de PAMORAs nas listas de reembolso provinciais da China melhora a acessibilidade, enquanto uma metanálise de osteoartrite de 2024 confirmando um risco de constipação 3,57 vezes maior com opioides informa os formuladores de políticas que consideram uma adoção mais ampla. A crescente base de fabricação genérica da Índia posiciona as empresas domésticas para lançar participantes com boa relação custo-benefício assim que as patentes internacionais expirem, aumentando a penetração do tratamento nas populações de menor renda.

A Europa mantém uma adoção constante em meio ao escrutínio dos pagadores. A aceitação pela Agência Europeia de Medicamentos do naloxegol em junho de 2024 e o reembolso permanente da Alemanha para uma terapêutica digital gastrointestinal ilustram o equilíbrio entre inovação e contenção de custos. Os órgãos nacionais de avaliação de tecnologias em saúde avaliam não apenas o preço do medicamento, mas o custo total do cuidado, incentivando os fabricantes a empacotar os PAMORAs com plataformas de suporte à adesão. As reduções de reembolso em mercados como a França moderam os preços de tabela, mas o volume permanece resiliente devido à demografia envelhecida e ao uso oncológico de opioides. O mercado de constipação induzida por opioides, portanto, mostra expansão moderada, mas confiável, em todo o continente.

Panorama regulatório

A regulamentação da constipação induzida por opioides (OIC) é estruturada em torno de estruturas estabelecidas de avaliação de medicamentos e supervisão contínua pós-autorização de PAMORAs e outros agentes prescritos. Na União Europeia, a Agência Europeia de Medicamentos (EMA) aplica sua diretriz para avaliação de medicamentos para constipação crônica (incluindo OIC), que enfatiza endpoints baseados em sintomas e evidências comparativas em relação a terapias estabelecidas, e também impõe obrigações de segurança ao longo do ciclo de vida, como relatórios periódicos de segurança atualizados (PSUR) e estudos de segurança pós-autorização (PASS). Ações recentes de farmacovigilância da EMA incluem o procedimento PSUSA do Moventig (naloxegol), finalizado em abril de 2025, e um procedimento EPAR atualizado do Rizmoic (naldemedina), finalizado em dezembro de 2025, reforçando o escrutínio contínuo do equilíbrio risco-benefício no uso no mundo real.

Nos Estados Unidos, a rotulagem e a prescrição da OIC são regidas pela FDA e refletidas nos rótulos oficiais de produtos mantidos no repositório DailyMed. As opções aprovadas pela FDA para OIC em adultos com dor crônica não oncológica incluem naloxegol (Movantik), lubiprostona (Amitiza), metilnaltrexona e naldemedina, com precauções específicas de rótulo que moldam os critérios dos pagadores e os protocolos hospitalares. Nos principais mercados, reguladores e órgãos de diretrizes também diferenciam o uso para populações especiais e cenários clínicos específicos, incluindo casos em que limitações de eficácia são conhecidas para certos tipos de opioides, como a metadona. Isso mantém o acesso ao mercado e a adoção pelos médicos estreitamente vinculados à rotulagem precisa, às contraindicações e ao monitoramento de segurança.

Panorama Competitivo

O mercado de constipação induzida por opioides é moderadamente consolidado. A Grünenthal fortaleceu sua posição ao adquirir os direitos globais do Movantik por USD 250 milhões em julho de 2024, complementando um portfólio de dor existente. Em março de 2025, Mallinckrodt e Endo anunciaram uma fusão de USD 6,7 bilhões, combinando franquias de opioides legadas para garantir eficiências de escala enquanto navegam pelas responsabilidades de litígios. Tais negócios aumentam o poder de mercado combinado, mas ainda deixam espaço para inovadores de médio porte focados em mecanismos complementares.

A diferenciação do pipeline é intensa. A Ensysce Biosciences obteve USD 5,3 milhões em financiamento do NIH para avançar o PF614-MPAR, um opioide resistente à adulteração combinado com um PAMORA integrado que visa abolir a CIO enquanto mitiga a overdose. A Vertex entrou no espaço tangencialmente com a suzetrigina, aproveitando o alívio da dor não opioide para contornar completamente a constipação. Especialistas em saúde digital, incluindo a Mahana Therapeutics, fazem parceria com empresas farmacêuticas para fornecer aplicativos aprovados pela FDA que documentam a frequência das evacuações e acionam lembretes de dosagem, um campo de batalha emergente pela fidelidade do usuário.

As ações regulatórias moldam a concorrência. A retirada do alvimopano pela FDA removeu uma opção de PAMORA perioperatório, consolidando a participação entre naloxegol, naldemedina e metilnaltrexona. Por outro lado, a aprovação pediátrica da linaclotida abriu um segmento de espaço em branco que a Aperion agora corre para atender. No geral, as empresas se concentram em demonstrar valor por meio de estudos de saúde econômica, em vez de apenas pelo preço, reconhecendo que os pagadores exigem evidências de redução de hospitalizações e melhora da qualidade de vida antes de conceder níveis de reembolso premium.

Líderes do Setor de Constipação Induzida por Opioides

-

AstraZeneca plc

-

Merck & Co Inc

-

Shionogi & Co Ltd

-

Mallinckrodt Pharmaceuticals

-

Bausch Health (Salix Pharmaceutical Inc.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A expansão geográfica e a padronização respaldada por diretrizes em ambientes de alto uso de opioides estão criando espaços em branco identificáveis para PAMORAs de marca e terapias relacionadas à OIC. Em maio de 2026, a Shionogi anunciou a aprovação da Administração Nacional de Produtos Médicos (NMPA) na China para o tosilato de naldemedina para OIC, juntamente com um acordo comercial com o Chia Tai Tianqing Pharmaceutical Group para importação e distribuição. A medida fortalece a infraestrutura de acesso em um grande mercado de dor e oncologia, onde a ampliação do reembolso é um tema ativo. Com medicamentos prescritos ainda representando 90,80% da receita em 2025 e as farmácias hospitalares representando 44,90% das vendas, as empresas também têm uma alavanca direta nos caminhos de gestão hospitalar, onde regimes intestinais profiláticos são incorporados ao início do tratamento com opioides, apoiando o início mais precoce do tratamento e maior aderência aos protocolos.

Evidências clínicas e econômicas em saúde também estão ampliando o espaço para otimização de regimes e contratação baseada em valor, em vez de competir apenas com base nas moléculas. Um relatório de 2026 na Supportive Care in Cancer descreveu benefícios do uso concomitante de óxido de magnésio (<=1500 mg/dia) com naldemedina em pacientes com câncer, apoiando regimes combinados para coortes em que a escalada de laxantes é limitada. Essas evidências podem ser refletidas em conjuntos de pedidos hospitalares e caminhos de cuidados oncológicos. Ao mesmo tempo, a avaliação econômica discutida na cobertura de julho de 2026 sobre naldemedina profilática em cuidados paliativos fortalece o argumento para modelos de uso preventivo, alinhado às prioridades de pagadores e provedores em relação à redução de complicações e cuidados não planejados. As ferramentas digitais de adesão continuam sendo uma camada de comercialização acionável, apoiada por sinais de aceitação de pagadores, como o reembolso permanente da Alemanha para o Cara Care IBS (junho de 2024), que apoia o agrupamento de rastreamento de sintomas e regras de escalonamento com terapias prescritas de maior valor para melhorar a persistência e o relato de resultados.

Desenvolvimentos recentes do setor

- Julho de 2026: A cobertura publicada de avaliação econômica destacou a boa relação custo-benefício da naldemedina profilática para constipação induzida por opioides em ambientes de cuidados paliativos oncológicos. A análise fortalece o argumento farmacoeconômico para o uso proativo de PAMORA e apoia discussões de formulário focadas na prevenção de complicações em vez de tratar a constipação já estabelecida.

- Março de 2025: A Mallinckrodt e a Endo anunciaram uma fusão de 6,7 bilhões de dólares para combinar seus portfólios de opioides, ao mesmo tempo em que abordam responsabilidades legais em curso. A consolidação entre fabricantes de opioides influencia o planejamento de demanda de terapias para OIC nos sistemas de saúde ao remodelar a dinâmica de contratação e os programas de gestão vinculados à utilização de opioides.

- Julho de 2024: A FDA aprovou o Zurnai, descrito como o primeiro autoinjetor de nalmefeno para reversão de overdose de opioides. O acesso mais amplo à reversão de overdose complementa os esforços mais amplos de mitigação de riscos relacionados a opioides que os sistemas de saúde associam à gestão de opioides, moldando indiretamente como os protocolos de regimes intestinais profiláticos são padronizados juntamente com a prescrição de opioides.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Escopo do Mercado

Para este estudo, o mercado de constipação induzida por opioides (OIC) é o valor das terapias medicamentosas usadas para prevenir ou tratar a constipação causada pelo uso de opioides, em ambientes de atendimento ambulatorial e hospitalar, medido como valor de vendas em USD.

Exclusões de escopo: excluímos dispositivos, procedimentos e produtos gerais para constipação que não são posicionados ou usados para constipação relacionada a opioides.

Visão geral da segmentação

-

Por Classe de Medicamento

- PAMORAs

- Ativadores do Canal de Cloreto-2

- Agonistas da Guanilato Ciclase-C

- Outros

-

Por Tipo de Prescrição

- Prescrição

- Venda Livre (OTC)

-

Por Via de Administração

- Oral

- Parenteral

-

Por Grupo de Pacientes

- Pacientes com Dor Oncológica

- Pacientes com Dor Crônica Não Oncológica

-

Por Canal de Distribuição

- Farmácias Hospitalares

- Farmácias de Varejo

- Farmácias Online

-

Geografia

-

América do Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

-

Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

-

Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

-

América do Sul

- Brasil

- Argentina

- Restante da América do Sul

-

América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa com a construção do contexto da doença e do tratamento da OIC, mapeando em seguida quais terapias são relevantes para a constipação relacionada a opioides. Recorremos a fontes públicas como o CDC, o banco de dados de rótulos e aprovações de medicamentos da FDA dos EUA, o NIH e o PubMed para evidências clínicas, e a OMS e o Banco Mundial para indicadores populacionais e de sistemas de saúde.

Para converter isso em um modelo de dimensionamento, também usamos fontes como o Medicare e outros dados públicos de utilização de pagadores, quando disponíveis, divulgações de estatísticas nacionais de prescrição e resumos de comércio ou alfândega para ingredientes farmacêuticos ativos, quando ajudam a explicar a movimentação da oferta. Documentos corporativos, apresentações a investidores, resumos de conferências e páginas de sociedades médicas confiáveis são usados para confirmar o momento de lançamento, o posicionamento e as premissas de dosagem, com suporte adicional de assinaturas pagas para dados financeiros corporativos e bancos de dados de patentes, quando necessário. As fontes listadas acima são apenas ilustrativas, e muitas outras referências foram usadas para verificações cruzadas e esclarecimentos.

Entrevistas e Pesquisas Primárias

O trabalho primário é usado para testar a robustez do conjunto de demanda, a sequência de tratamento e a duração típica da terapia na prática real, uma vez que a OIC é frequentemente gerenciada de forma diferente entre diferentes ambientes. Conversamos com médicos, farmacêuticos, pagadores e partes interessadas do lado da distribuição nas principais regiões, para que o modelo reflita padrões locais de prescrição de opioides, regras de acesso e comportamento de troca que a pesquisa documental não capta totalmente.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 14% | APAC: 49% |

| Nível médio: 47% | Líderes funcionais/de unidade: 30% | EMEA: 31% |

| Empresas menores: 15% | Gerentes: 56% | Américas: 20% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção top-down, na qual os grupos de pacientes tratados com opioides são reconstruídos por região, depois filtrados pela prevalência de OIC, taxas de diagnóstico e tratamento, e mix típico de ambiente de cuidado. Uma vez definida a coorte tratada, a receita é derivada usando o mix de terapia e o custo médio anual por paciente tratado, ajustado para padrões de dose e penetração de genéricos.

Em seguida, corroboramos os totais com verificações seletivas de baixo para cima, como a amostragem de sinais de vendas em nível de produto nos principais países, a validação do mix de canais por meio de discussões com farmácias e a verificação se os volumes implícitos estão alinhados com contagens realistas de prescrições. As entradas que geralmente movem o modelo incluem a intensidade da prescrição de opioides, as taxas de adoção de pAMORA, a duração média do tratamento, as restrições de acesso e etapas de aprovação, e a progressão de preços impulsionada pela transição de marcas para genéricos. Para a previsão, a análise de cenários é usada para refletir diferentes caminhos para a utilização de opioides, o aperto no reembolso e a adoção de novas terapias, com premissas alinhadas ao que nossos entrevistados esperam que aconteça nos próximos anos. Quando o detalhamento bottom-up é escasso em países menores, o tratamento de lacunas é feito por meio de mercados substitutos com padrões semelhantes de prescrição e acesso, seguido de uma segunda verificação para evitar a superestimação da demanda.

Validação de Dados e Ciclo de Atualização

A validação é feita por meio de múltiplas verificações, para que um único ponto de dado não determine o número final. Nossos analistas comparam os resultados com sinais independentes, como a direção da tendência de prescrições, as expectativas de participação por classe terapêutica e o gasto plausível por paciente, investigando então variações que estejam fora de uma faixa razoável.

Antes da aprovação final, o modelo e as premissas são revisados em etapas, e contatos de acompanhamento são acionados quando surge uma grande discrepância entre os indicadores documentais e o retorno das entrevistas. Os relatórios são atualizados anualmente, e eventos relevantes, como atualizações de rótulos, entradas significativas de genéricos ou mudanças no reembolso, são incorporados por meio de atualizações intermediárias quando afetam de forma significativa os preços ou as taxas de tratamento. Pouco antes da entrega, as atualizações públicas mais recentes são reverificadas para que os clientes recebam uma visão atual.

Tamanho do Mercado de Constipação Induzida por Opioides da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para a constipação induzida por opioides podem parecer muito distantes entre si, mesmo quando as mesmas classes terapêuticas estão sendo discutidas. A diferença geralmente decorre das geografias incluídas, se o estudo contabiliza apenas pacientes tratados ou também o uso profilático, e como os preços são tratados entre produtos de marca e genéricos.

Uma lacuna motivada pela atualização também é comum nesse mercado, pois os níveis de prescrição de opioides e as regras de acesso podem mudar de ano para ano, e o momento da conversão para USD pode alterar o total quando as moedas locais são voláteis. Ao revalidar a progressão de preços e as premissas de duração do tratamento em uma cadência definida e ao alinhar o momento cambial ao mesmo ano de referência, a Mordor Intelligence reduz o desvio que pode se acumular quando premissas antigas são mantidas.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 3,26 bilhões de USD (2026) | |

| Consultoria Global A | 2,31 bilhões de USD (2025) | Usa um ano-base diferente e uma janela de previsão mais longa, e a curva de preços pode ser mais plana se o impacto dos genéricos e a duração da terapia não forem reverificados com frequência entre as regiões. |

| Editora do Setor B | 0,84 bilhão de USD (2024) | Limita a geografia aos 7 principais mercados, o que remove grandes partes da Ásia e da América Latina, e também pode tratar o dimensionamento baseado em pacientes de forma diferente quando as taxas de diagnóstico e tratamento são modeladas de forma mais conservadora. |

Em conjunto, a tabela mostra que os limites de escopo e o momento da atualização explicam a maior parte da diferença, e não um único desacordo sobre a direção do crescimento. Com regras claras de inclusão, variáveis repetíveis (pacientes tratados, mix de terapia e preço por ano) e verificações cruzadas práticas, mantemos a estimativa rastreável e mais fácil de conciliar com as condições reais de prescrição e acesso.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de constipação induzida por opioides?

O mercado está em USD 3,26 bilhões em 2026 e tem projeção de crescer para USD 4,49 bilhões até 2031 a um CAGR de 6,61%.

Qual classe de medicamento lidera o mercado de constipação induzida por opioides?

Os PAMORAs dominam com 72,88% de participação na receita em 2025 devido à sua capacidade de aliviar a constipação sem reduzir a eficácia analgésica.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A harmonização regulatória, a expansão da infraestrutura de cuidados da dor e a rápida adoção do naldemedina no Japão estão impulsionando um CAGR regional de 7,28% até 2031.

Como as terapêuticas digitais estão influenciando o crescimento do mercado?

Aplicativos reembolsados que monitoram a função intestinal melhoram a adesão e fornecem dados em tempo real, aumentando a eficácia do tratamento e criando novos fluxos de receita.

Qual será o impacto dos analgésicos não opioides no mercado?

Novos agentes como a suzetrigina eliminam completamente o risco de constipação, potencialmente reduzindo a demanda futura, mas o custo e os dados limitados para dor crônica sugerem apenas uma adoção gradual.

Qual canal de distribuição está crescendo mais rapidamente?

As farmácias online têm previsão de registrar um CAGR de 10,15% à medida que a telemedicina se estabiliza e os pacientes buscam opções convenientes de recarga.

Página atualizada pela última vez em: