Tamanho e Participação do Mercado de Sistema de Informação em Oncologia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.21% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Informação em Oncologia por Mordor Intelligence

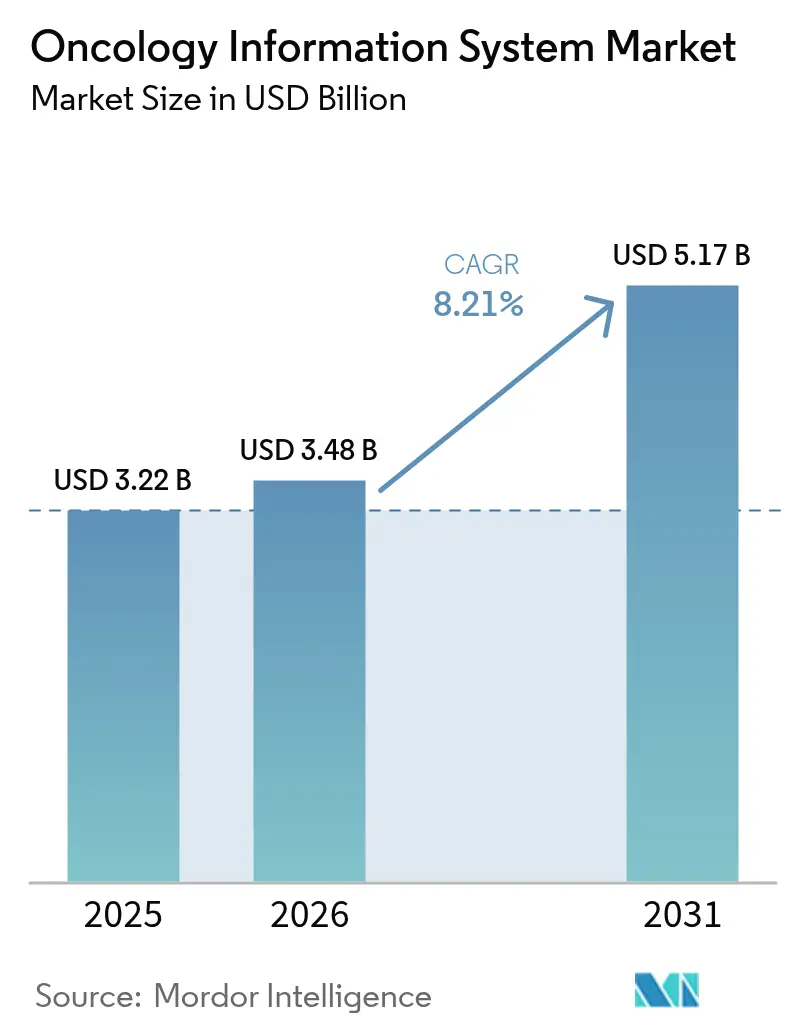

O tamanho do mercado de sistema de informação em oncologia deve crescer de USD 3,22 bilhões em 2025 para USD 3,48 bilhões em 2026 e está previsto para atingir USD 5,17 bilhões até 2031 a uma CAGR de 8,21% no período 2026-2031. O impulso atual do mercado é sustentado pelo acentuado aumento da incidência global de câncer, pelos mandatos de interoperabilidade como a Lei de Curas do Século XXI, e pela rápida integração da inteligência artificial nos fluxos de trabalho clínicos. Os prestadores de serviços estão implantando plataformas sofisticadas para gerenciar planos de tratamento complexos e multimodais, reduzir custos e melhorar os resultados por meio de suporte à decisão baseado em dados. Os hospitais se beneficiam de economias de escala que permitem implementações em toda a empresa, enquanto as clínicas de oncologia aproveitam as ofertas hospedadas na nuvem para atender aos requisitos de reembolso baseado em valor. O mercado de sistema de informação em oncologia é ainda moldado por grandes investimentos de capital — mais de USD 4 bilhões em aquisições em 2024–2025 — e por ameaças crescentes de segurança cibernética que ressaltam a necessidade de arquiteturas resilientes e em conformidade.

Principais Conclusões do Relatório

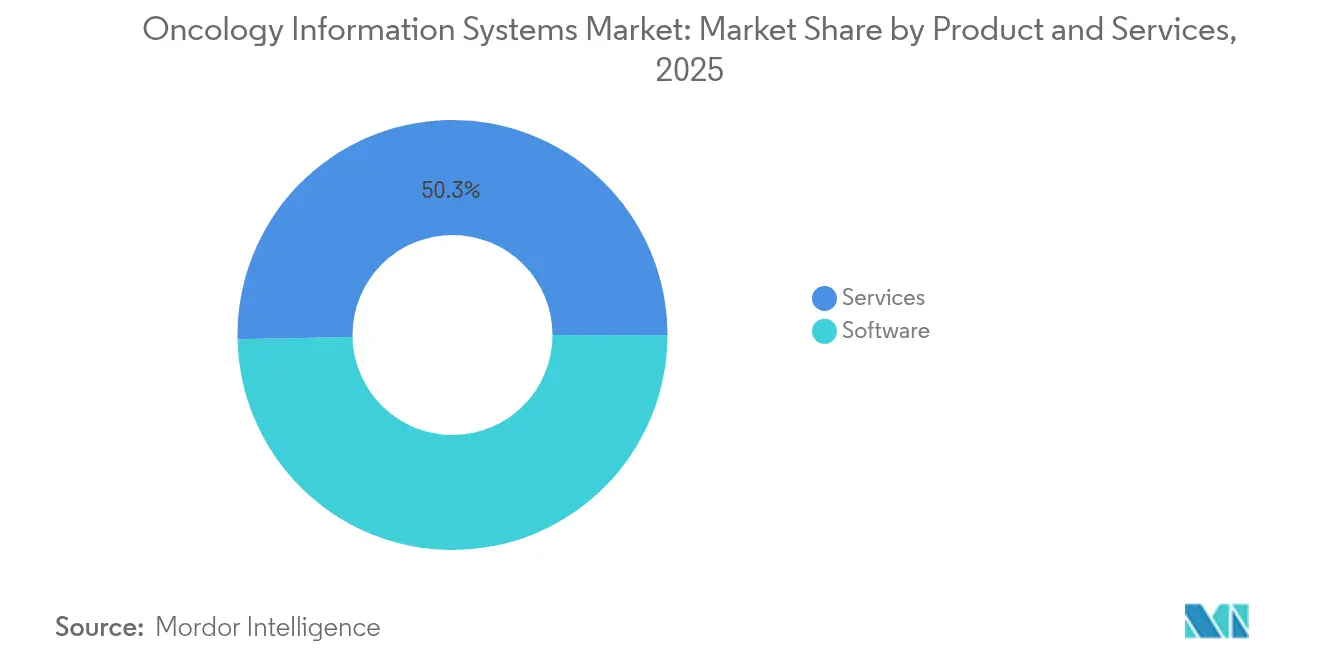

- Por produto e serviço, os serviços lideraram com 50,32% da participação do mercado de sistema de informação em oncologia em 2025; as soluções de software devem se expandir a uma CAGR de 8,74% até 2031.

- Por aplicação, a oncologia médica representou 47,10% do tamanho do mercado de sistema de informação em oncologia em 2025, enquanto a oncologia radioterápica avança a uma CAGR de 8,83% até 2031.

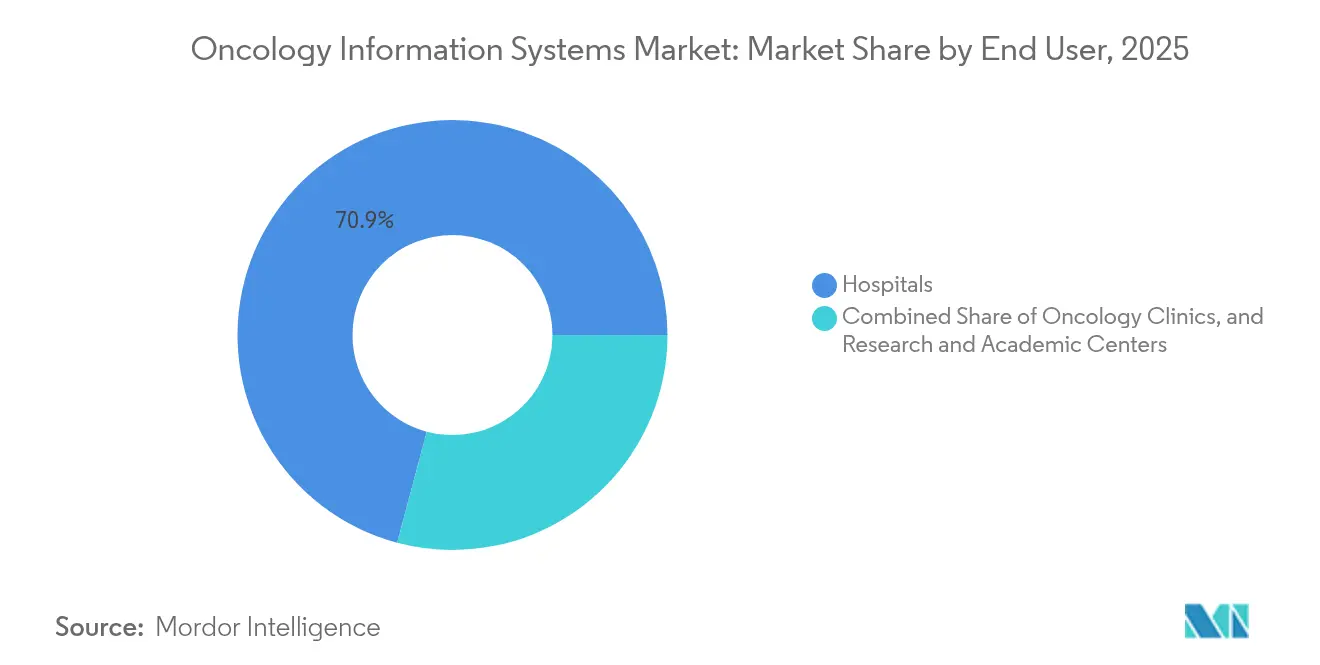

- Por usuário final, os sistemas hospitalares detinham 70,86% da participação de receita em 2025; as clínicas de oncologia registram a maior CAGR prevista de 9,05% durante 2026–2031.

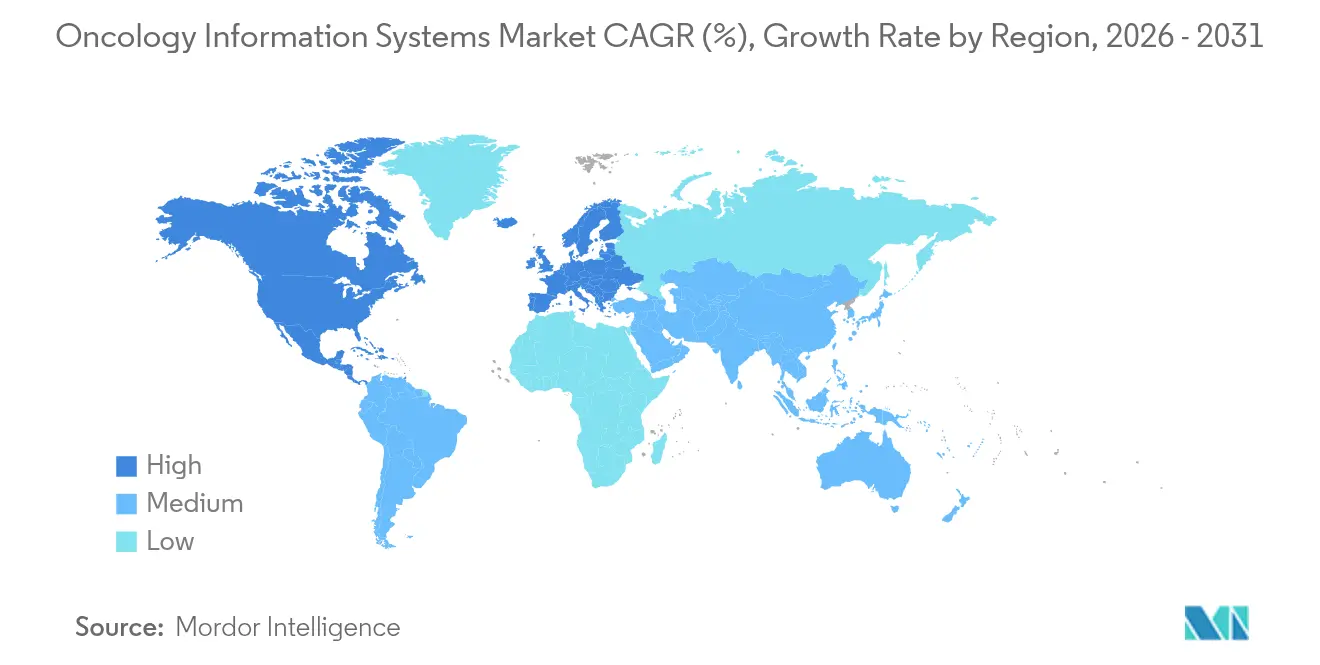

- Por geografia, a América do Norte dominou com 44,78% de participação do mercado de sistema de informação em oncologia em 2025; a Ásia-Pacífico está no caminho para uma CAGR de 9,34% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistema de Informação em Oncologia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da incidência de câncer em todo o mundo | +2.1% | Global | Longo prazo (≥ 4 anos) |

| Financiamento governamental para modernização de TI em oncologia | +1.8% | América do Norte e UE | Médio prazo (2–4 anos) |

| Mandatos de interoperabilidade (Lei de Curas do Século XXI) | +1.5% | América do Norte, expandindo-se para a UE | Curto prazo (≤ 2 anos) |

| Adoção de sistema de informação em oncologia hospedado na nuvem em redes de câncer | +1.3% | Global, aceleração na Ásia-Pacífico | Médio prazo (2–4 anos) |

| Suporte à decisão clínica baseado em IA impulsionando o retorno sobre o investimento | +1.7% | América do Norte e Ásia-Pacífico como núcleo | Curto prazo (≤ 2 anos) |

| Modelos baseados em valor exigindo rastreamento em tempo real | +1.4% | América do Norte, programas-piloto na UE | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Câncer em Todo o Mundo

O ônus global do câncer continua a crescer, com 1,7 milhão de novos casos diagnosticados a cada ano somente nos Estados Unidos, impondo demandas sem precedentes ao gerenciamento de dados e à coordenação do cuidado [1]Roberto Casale, "Prevendo o Risco de Metástases e Recorrência em Sarcomas de Tecidos Moles por meio de Radiômica e Métodos Formais," JAMIA Open, academic.oup.com. Os fluxos de trabalho em oncologia agora incorporam sequenciamento genômico, imagens multimodais e evidências do mundo real, todos os quais requerem uma plataforma integrada capaz de suportar a medicina personalizada. As melhores taxas de sobrevivência — aumento de 33% ao longo de três décadas — criaram uma coorte crescente de sobreviventes de câncer que precisam de monitoramento de longo prazo, sobrecarregando ainda mais a infraestrutura de informação [2]Xue Qin Yu, "Probabilidade Bruta de Morte para Pacientes com Câncer por Extensão da Doença em Nova Gales do Sul, Austrália, 1985 a 2014," Cancer Medicine, onlinelibrary.wiley.com. As mudanças demográficas em direção ao envelhecimento das populações amplificam essas pressões, levando as organizações de saúde a ampliar as implantações do mercado de sistema de informação em oncologia que apoiam equipes multidisciplinares e trajetórias de cuidado ao longo da vida.

Financiamento Governamental para Modernização de TI em Oncologia

O investimento do setor público está acelerando a adoção de informática avançada em oncologia. O programa Cancer Moonshot dos Estados Unidos aloca recursos direcionados para elementos padronizados de dados oncológicos em prontuários eletrônicos de saúde, enquanto a plataforma AIMS e o hub NOAH dos Centros de Controle e Prevenção de Doenças levam análises em tempo real de patologia e laboratório aos registros estaduais de câncer. O Estado de Nova York comprometeu USD 188 milhões para a modernização hospitalar, priorizando programas integrados de câncer. O Reino Unido reservou GBP 2 bilhões para a tecnologia Cancer 360, criando camadas unificadas de informação em oncologia nas instituições do Serviço Nacional de Saúde [3]Departamento de Saúde e Assistência Social do Reino Unido, "Investimento Cancer 360," gov.uk. Tais iniciativas reforçam as regras de interoperabilidade e estimulam o investimento privado, impulsionando o crescimento no mercado de sistema de informação em oncologia.

Mandatos de Interoperabilidade (Lei de Curas do Século XXI)

A regra final da Lei de Curas exige APIs FHIR R4.0.1 e conformidade com o USCDI, obrigando os fornecedores de oncologia a expor endpoints padronizados e eliminar práticas de bloqueio de informações. Seis grandes fornecedores de tecnologia da informação em saúde comprometeram-se com o suporte ao USCDI+ Câncer em 2024, desbloqueando a troca granular de dados que abrange patologia, genômica e resposta ao tratamento. As práticas de oncologia agora automatizam o envio de dados para ensaios clínicos e métricas de qualidade, substituindo os lentos uploads manuais. As arquiteturas de API abertas tornam-se, portanto, um diferencial competitivo em todo o mercado de sistema de informação em oncologia.

Suporte à Decisão Clínica Baseado em IA Impulsionando o Retorno sobre o Investimento

A inteligência artificial está provando seu valor no atendimento oncológico de primeira linha. O orquestrador agêntico da Microsoft, pilotado em Stanford e Johns Hopkins, conecta agentes de radiologia, patologia, estadiamento e diretrizes dentro dos conjuntos de colaboração existentes, reduzindo os tempos de preparação do tumor board. O Memorial Sloan Kettering utiliza a AWS para processar vastos dados de imagens e genômicos para planos de tratamento personalizados. A Ontada relata que o processamento de linguagem natural habilitado por IA desbloqueia até 80% dos detalhes críticos do paciente enterrados em notas não estruturadas, transformando os fluxos de trabalho de pesquisa e reembolso. Os modelos GPT-4 alcançaram 84% de precisão na interpretação de diretrizes de oncologia usando geração aumentada por recuperação, indicando ganhos tangíveis no suporte à decisão baseado em evidências.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo total de propriedade e implementação | -1.9% | Global, pronunciado em práticas menores | Curto prazo (≤ 2 anos) |

| Escassez de profissionais de informática em oncologia | -1.6% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Riscos de segurança cibernética e privacidade de dados do paciente | -1.2% | Global | Médio prazo (2–4 anos) |

| Lacunas de integração com formatos emergentes de dados de terapia de prótons | -0.8% | Centros de tratamento avançado globalmente | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Total de Propriedade e Implementação

As práticas de oncologia comunitária devem ponderar os desembolsos de capital em relação às economias de longo prazo. O estudo de arredondamento automatizado de doses da Mayo Clinic mostrou economias potenciais de USD 39,75 milhões ao longo de três anos, mas exigiu investimento inicial considerável em tecnologia, treinamento e manutenção do sistema. O Modelo de Aprimoramento da Oncologia adiciona obrigações de relatórios e gerenciamento de cuidados que sobrecarregam clínicas menores. As estruturas de custo-benefício ressaltam ganhos não financeiros — maior segurança, menos eventos adversos e maior produtividade da equipe — mas o desafio do fluxo de caixa permanece agudo até que o reembolso se ajuste.

Escassez de Profissionais de Informática em Oncologia

Os Estados Unidos antecipam uma escassez superior a 2.000 oncologistas e hematologistas até o final de 2025, com as comunidades rurais mais afetadas. A demanda por serviços de oncologia cresceu 40% de 2012 a 2025, mas a oferta de mão de obra aumentou apenas 25%. Os pipelines de treinamento para especialistas em dados estão se expandindo por meio dos programas da NAACCR e da AHIMA, embora os resultados levem anos para se materializar. A escassez de talentos em informática oncológica restringe a configuração, a otimização e o suporte para as implantações do mercado de sistema de informação em oncologia, especialmente em instalações menores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto e Serviço: Os Serviços Lideram a Complexidade de Implementação

Os serviços detinham 50,32% da participação do mercado de sistema de informação em oncologia em 2025, pois hospitais e clínicas dependiam de parceiros de implementação para mapeamento de fluxo de trabalho, configuração do sistema, treinamento e suporte contínuo. A aquisição de USD 1,1 bilhão da Integrated Oncology Network pela Cardinal Health ilustra como os serviços profissionais agrupados ampliam a adoção e a fidelização para clientes corporativos. O tamanho do mercado de sistema de informação em oncologia para serviços deve se expandir em conjunto com as crescentes implantações de monitoramento de terapia de prótons e CAR-T que exigem integrações personalizadas.

O software é o componente de crescimento mais rápido, com uma CAGR de 8,74% até 2031. O CareIntellect for Oncology da GE HealthCare consolida o histórico de tratamento e o suporte à decisão em um único painel, reduzindo o tempo de coleta de dados de horas para minutos. A RaySearch Laboratories integra análises de qualidade de plano ao RayCare, mostrando como os fornecedores se diferenciam na automação habilitada por IA. Os subsegmentos de consultoria, manutenção e serviços gerenciados crescem à medida que os prestadores terceirizam atualizações de FHIR, migrações para a nuvem e fortalecimento da segurança cibernética. O resultado é um modelo de receita combinado no qual o licenciamento de software e os serviços recorrentes geram fluxos de caixa previsíveis em todo o mercado de sistema de informação em oncologia.

Por Aplicação: A Dominância da Oncologia Médica Enfrenta a Aceleração da Radioterapia

A oncologia médica comanda 47,10% do tamanho do mercado de sistema de informação em oncologia, refletindo a complexidade do agendamento de terapia sistêmica, monitoramento de eventos adversos e rastreamento longitudinal de resultados. As plataformas ingerem valores laboratoriais, biomarcadores e autorizações prévias para agilizar a administração de quimioterapia e o reembolso. A oncologia radioterápica, no entanto, registra a trajetória mais rápida com uma CAGR de 8,83%, graças à expansão dos centros de terapia de prótons e às técnicas de radioterapia adaptativa que exigem orquestração precisa de dados.

Estudos clínicos mostram que a terapia de prótons com varredura de feixe de lápis com aberturas estáticas melhorou o índice de conformidade em 15,3% e reduziu os gradientes de dose em 17,6%, ressaltando a necessidade de ajuste de plano em tempo real. Fornecedores como a Elekta incorporam o MIM Software nos fluxos de trabalho de tratamento, mesclando dados de imagens, planejamento e acompanhamento. As aplicações de oncologia cirúrgica também estão sendo integradas, permitindo que os tumor boards visualizem imagens pré-operatórias, notas operatórias e planos de terapia adjuvante em um único espaço de trabalho. Essa convergência apoia trajetórias de cuidado multidisciplinar críticas para os modelos baseados em valor e consolida uma adoção mais ampla de plataformas em todo o mercado de sistema de informação em oncologia.

Por Usuário Final: Os Sistemas Hospitalares Aproveitam as Vantagens de Escala

Os sistemas hospitalares representaram 70,86% da receita em 2025, implantando plataformas oncológicas corporativas que abrangem ambientes de internação, ambulatorial e de pesquisa. O Memorial Sloan Kettering, por exemplo, combina análises da AWS com anotações assistidas por IA da Abridge para acelerar a documentação e a pesquisa clínica. As grandes redes negociam preços favoráveis, integração de serviços de suporte e redundâncias de data center, aumentando a confiabilidade do sistema.

As clínicas de oncologia, crescendo a uma CAGR de 9,05%, estão migrando para soluções hospedadas na nuvem que reduzem os gastos de capital e cumprem as iniciativas baseadas em valor. A American Oncology Network realizou quase USD 6 milhões em economias no Medicare durante seu primeiro período de desempenho do Modelo de Aprimoramento da Oncologia, aproveitando painéis em tempo real para medidas de qualidade. Centros acadêmicos e práticas comunitárias se unem a consórcios como a OneOncology para acessar infraestrutura técnica compartilhada e equipes de ciência de dados, demonstrando como as estratégias de afiliação distribuem custos e ampliam capacidades avançadas. Tais dinâmicas fomentam uma adoção ampla, porém diferenciada, em todo o mercado de sistema de informação em oncologia.

Análise Geográfica

A América do Norte representou 44,78% da participação do mercado de sistema de informação em oncologia em 2025, apoiada pelo mandato de interoperabilidade da Lei de Curas, por mecanismos de reembolso robustos e pela penetração bem estabelecida de prontuários eletrônicos de saúde. Programas federais como a iniciativa de modernização de dados dos Centros de Controle e Prevenção de Doenças aceleram a vigilância do câncer em tempo real, impulsionando os prestadores em direção a arquiteturas com prioridade para a nuvem. Os centros acadêmicos fazem parceria com empresas de tecnologia para desenvolver soluções de IA, reforçando a posição de liderança da região.

A Ásia-Pacífico é a região de crescimento mais rápido, projetando uma CAGR de 9,34% até 2031. O projeto de hospital inteligente Trinity da China delineia padrões para prontuários eletrônicos unificados e serviços inteligentes, posicionando os sistemas de saúde locais para superar as arquiteturas legadas. A Biblioteca Pública de Câncer K-CURE da Coreia do Sul agrega registros anonimizados de 2,26 milhões de pacientes, enquanto um fundo governamental de USD 25 milhões apoia a descoberta de medicamentos baseada em IA. O programa de transformação digital médica do Japão constrói uma plataforma nacional de informação para unificar os dados dos pacientes, e o Instituto Médico All India de Ciências Médicas da Índia implanta análises de imagens por IA para detectar cânceres de mama e ovário mais precocemente. Esses esforços coordenados reforçam os padrões, facilitam a aquisição e estimulam a demanda em todo o mercado de sistema de informação em oncologia.

A Europa segue com iniciativas pan-regionais como a Iniciativa Europeia de Imagens de Câncer e o projeto JANE, que criam redes federadas para dados de imagens e validação de ferramentas de IA. Os estados membros co-investem em registros baseados na nuvem e análises compartilhadas, incentivando os fornecedores a certificar a prontidão para FHIR e a conformidade com o Regulamento Geral de Proteção de Dados. O Oriente Médio e África e a América Latina mostram adoção incremental, frequentemente por meio de parcerias público-privadas que agrupam tele-oncologia, monitoramento remoto e atualizações básicas de prontuários eletrônicos como etapas fundamentais em direção a uma implantação completa do mercado de sistema de informação em oncologia.

Cenário Competitivo

A consolidação moderada define o mercado de sistema de informação em oncologia, com aquisições estratégicas superando USD 4 bilhões desde 2024. A aquisição de USD 1,1 bilhão da Integrated Oncology Network pela Cardinal Health integra gerenciamento de práticas, análises e serviços de farmácia em uma pilha unificada. A McKesson investiu USD 2,49 bilhões na Core Ventures para fortalecer a distribuição de oncologia baseada em dados, sinalizando que os participantes da cadeia de suprimentos veem a informática como um motor de crescimento.

A inovação centrada em IA intensifica a rivalidade. A GE HealthCare expande seu conjunto de oncologia radioterápica com módulos de planejamento adaptativo, enquanto a Oracle Health aproveita uma base nativa em nuvem para renderizar cronogramas longitudinais de oncologia dentro do Cerner Millennium. Os novos entrantes visam lacunas nos fluxos de trabalho: a Azra AI faz parceria com a ECG Management Consultants para combinar algoritmos de detecção de tumores com redesenho operacional, e a Knowtex instala IA de voz generativa na Los Angeles Cancer Network para automatizar a criação de notas. Projetos de organismos de normalização como a Iniciativa Europeia de Imagens de Câncer favorecem plataformas abertas e federadas, levando os fornecedores a anunciar conformidade e soberania de dados plug-and-play.

Oportunidades de espaço em branco aparecem no rastreamento de terapias avançadas. O monitoramento ambulatorial de CAR-T da Mayo Clinic usa tablets de consumo e dispositivos Bluetooth para capturar sinais vitais remotamente, ilustrando nichos futuros para módulos especializados. Os fornecedores que combinam conectividade de dispositivos, análises de IA e relatórios regulatórios ganham vantagem à medida que a complexidade da terapia cresce. No geral, o mercado de sistema de informação em oncologia incentiva escala, interoperabilidade e diferenciação por IA.

Líderes do Setor de Sistema de Informação em Oncologia

Oracle Corporation

Siemens Healthineers AG (Varian Medical Systems)

Elekta AB

Koninklijke Philips N.V.

McKesson Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Microsoft introduziu um orquestrador de IA agêntico para cuidados oncológicos multidisciplinares, integrando agentes de radiologia, patologia, estadiamento, diretrizes e ensaios clínicos no Microsoft Teams, atualmente em fase piloto em Stanford e Johns Hopkins.

- Abril de 2025: A Sun Nuclear adquiriu a Oncospace para aprimorar a garantia de qualidade em oncologia radioterápica baseada na nuvem em mais de 6.000 centros de câncer.

- Maio de 2024: A RaySearch Laboratories lançou o RayCare 2024A, certificado como interoperável com os aceleradores lineares Varian TrueBeam versão 3.0.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Principais Coberturas

Nosso estudo define o mercado global de Sistema de Informação em Oncologia como todos os softwares desenvolvidos especificamente para essa finalidade e serviços relacionados que capturam, armazenam e trocam dados clínicos, administrativos e de imagens específicos de oncologia em planejamento de tratamento, entrega e acompanhamento em hospitais, centros de câncer e instalações de pesquisa. Os sistemas que conectam unidades de radioterapia, alas de quimioterapia e módulos multidisciplinares de prontuários eletrônicos estão incluídos, enquanto TI hospitalar genérica, plataformas de análise exclusivamente por IA e sistemas de arquivamento e comunicação de imagens independentes não estão.

Exclusões do escopo: módulos genéricos de prontuário eletrônico sem fluxos de trabalho oncológicos estão fora do escopo.

Visão Geral da Segmentação

- Oncologia

- Software

- Sistemas de informação do paciente

- Sistemas de planejamento de tratamento

- Serviços

- Consultoria

- Implementação e Integração

- Manutenção e Suporte

- Software

- Por Aplicação

- Oncologia Médica

- Oncologia Radioterápica

- Oncologia Cirúrgica

- Por Usuário Final

- Hospitais

- Clínicas de Oncologia

- Centros de Pesquisa e Acadêmicos

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio

- Conselho de Cooperação do Golfo

- África do Sul

- Restante do Oriente Médio

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram oncologistas radioterápicos, diretores de informação hospitalar e distribuidores regionais de tecnologia da informação em saúde na América do Norte, Europa e Ásia-Pacífico. As discussões verificaram ciclos de atualização, taxas de migração para a nuvem e premissas de preço-volume, preenchendo lacunas deixadas por estatísticas públicas e alinhando previsões variáveis com o sentimento de campo.

Pesquisa Documental

Consultamos conjuntos de dados abertos como GLOBOCAN, Observatório de Câncer da Organização Mundial da Saúde e Estatísticas de Saúde da Organização para a Cooperação e Desenvolvimento Econômico para mapear a incidência de câncer, a adoção de terapias e as tendências de gastos em TI. Contexto adicional veio de relatórios de custos do Medicare dos Estados Unidos, pesquisas de TIC hospitalar do Eurostat e resumos de associações comerciais (HIMSS, ASTRO). Os relatórios anuais e comunicados de imprensa selecionados das empresas esclareceram as bases instaladas de sistemas de informação em oncologia e os preços médios de venda. Insumos de assinatura da D&B Hoovers e da Dow Jones Factiva ajudaram a dimensionar as receitas dos fornecedores. As fontes listadas são ilustrativas; muitas publicações e bases de dados adicionais informaram a coleta de dados e a verificação de consistência.

Dimensionamento do Mercado e Previsão

Um modelo de cima para baixo de incidência para demanda converte novos casos de câncer diagnosticados em contagens potenciais de licenças de sistema de informação em oncologia, ajustadas pela penetração em centros de tratamento e conectividade multifacilidade. Os resultados são verificados em relação a consolidações seletivas de baixo para cima das divulgações de receita dos fornecedores e taxas de licença amostradas. As principais variáveis incluem: (1) novos casos anuais de câncer, (2) número médio de planos de tratamento ativos por paciente, (3) participação de centros que utilizam sistema de informação em oncologia integrado, (4) diferenciais de preço entre nuvem e instalação local, e (5) duração do ciclo de substituição. A regressão multivariada vincula esses impulsionadores à receita histórica para projetar as tendências de 2025-2030, com análise de cenários capturando choques de política ou tecnologia.

Validação de Dados e Ciclo de Atualização

Os resultados passam por testes de variância em relação aos gastos independentes com cuidados oncológicos; em seguida, analistas sênior revisam anomalias antes da aprovação. O modelo é atualizado a cada ano, e atualizações ad hoc são acionadas por eventos regulatórios ou de fusões e aquisições substanciais, garantindo que os clientes recebam a visão calibrada mais recente.

Por que a Linha de Base de Sistema de Informação em Oncologia da Mordor Merece Confiança

Os valores de mercado publicados frequentemente divergem porque cada empresa escolhe diferentes limites de escopo, escalas de preços e cadências de atualização.

Os principais fatores de divergência incluem a inclusão de módulos mais amplos de TI em saúde, o uso de preços de lista de fornecedores não verificados e atualizações menos frequentes que perdem as rápidas mudanças na adoção da nuvem. A Mordor Intelligence restringe o escopo a plataformas dedicadas à oncologia, aplica preços médios de venda mistos extraídos de negócios confirmados e revisita as variáveis anualmente, o que coletivamente ancora uma linha de base equilibrada.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 3,22 B (2025) | ||

| USD 3,17 B (2025) | Consultoria Global A | Utiliza moeda fixa do ano anterior e validação primária limitada |

| USD 5,84 B (2025) | Associação do Setor B | Agrupa TI hospitalar genérica e estima a receita dos fornecedores sem vinculação à incidência |

Em resumo, nossa seleção disciplinada de variáveis, ritmo de atualização anual e verificações cruzadas com a contribuição de clínicos tornam os números da Mordor um ponto de partida confiável para decisões estratégicas e de investimento.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sistema de informação em oncologia?

O tamanho do mercado de sistema de informação em oncologia é de USD 3,48 bilhões em 2026 e está projetado para atingir USD 5,17 bilhões até 2031 a uma CAGR de 8,21%.

Quem são os principais players do Mercado de Sistema de Informação em Oncologia?

Oracle Corporation, Siemens Healthineers AG (Varian Medical Systems), Elekta AB, Koninklijke Philips N.V. e McKesson Corporation são as principais empresas que operam no Mercado de Sistema de Informação em Oncologia.

Por que a oncologia radioterápica está crescendo mais rapidamente do que outras aplicações?

A expansão da terapia de prótons e o planejamento adaptativo baseado em IA exigem integração sofisticada de dados, impulsionando a oncologia radioterápica a uma CAGR de 8,83%.

Qual região tem a maior participação no Mercado de Sistema de Informação em Oncologia?

Em 2025, a América do Norte detém a maior participação de mercado no Mercado de Sistema de Informação em Oncologia.

Qual segmento detém a maior participação do mercado de sistema de informação em oncologia?

Os serviços representam 50,32% da receita em 2025 devido à complexidade da implementação e à necessidade de suporte contínuo.

Página atualizada pela última vez em: