Tamanho e Participação do Mercado de IA em Oncologia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 34.20% CAGR |

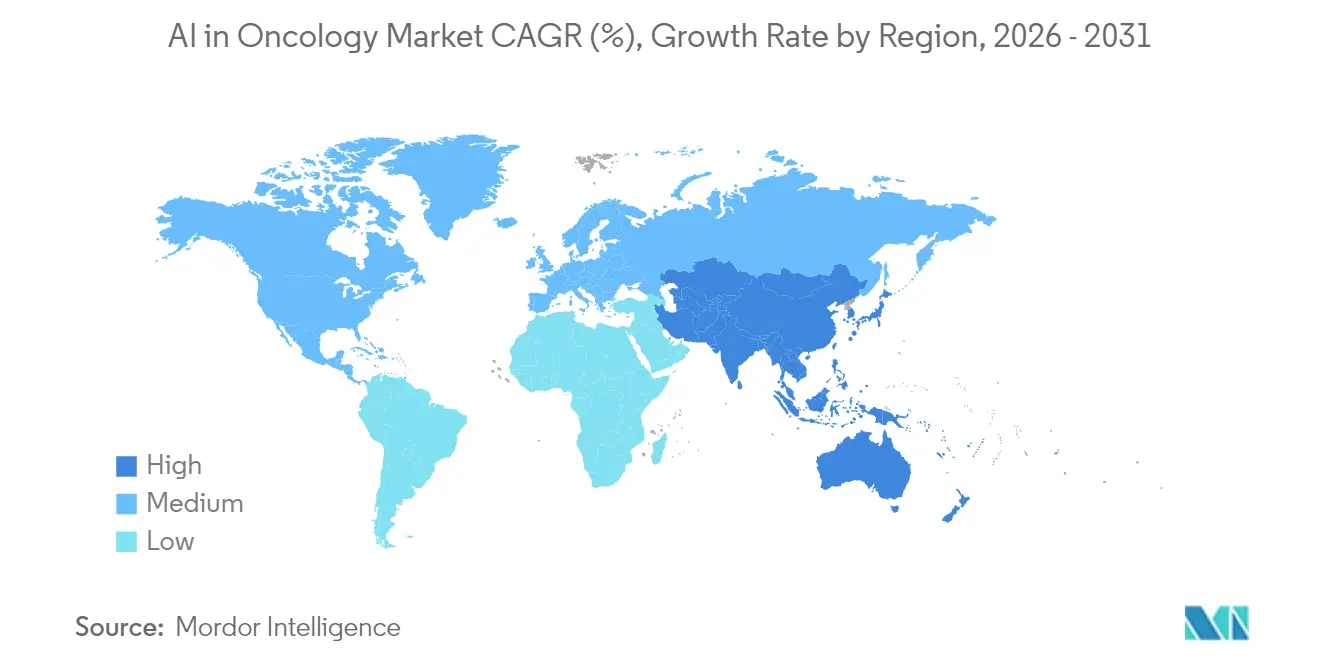

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de IA em Oncologia por Mordor Intelligence

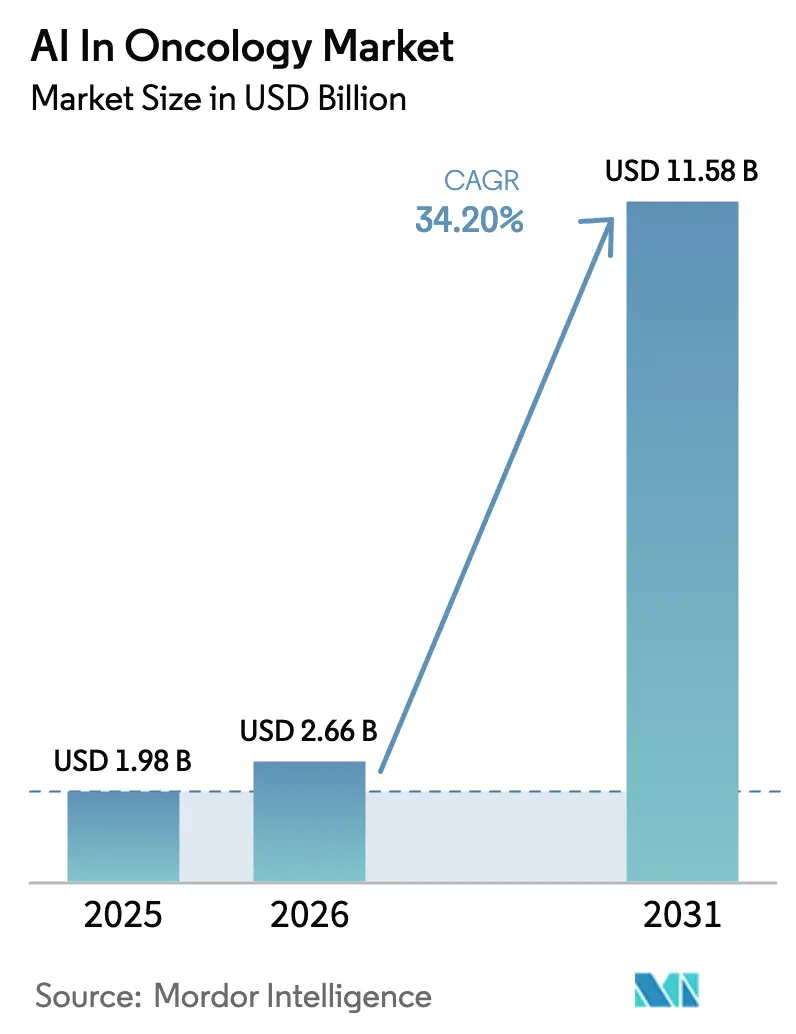

O tamanho do mercado de IA em oncologia em 2026 é estimado em USD 2,66 bilhões, crescendo a partir do valor de 2025 de USD 1,98 bilhão com projeções para 2031 mostrando USD 11,58 bilhões, crescendo a um CAGR de 34,20% no período de 2026-2031. Esta expansão excepcional repousa sobre três forças interligadas: o crescente peso global do câncer, a corrida para compensar a escassez de especialistas em oncologia e radiologistas, e a mudança clínica em direção a estratégias de medicina de precisão que exigem interpretação rápida de dados em genômica, imagens e evidências do mundo real. Os departamentos de radiologia e patologia estão adotando ferramentas de IA baseadas em nuvem que se sobrepõem perfeitamente aos equipamentos de digitalização existentes, evitando grandes despesas de capital e encurtando os ciclos de implantação. Os reguladores estão simultaneamente simplificando as aprovações, com a FDA dos EUA já listando mais de 1.000 dispositivos médicos habilitados por IA/AM — 77% deles em radiologia — criando assim precedentes claros para submissões específicas de oncologia[1]Administração de Alimentos e Medicamentos dos EUA, "Lista de Dispositivos Médicos Habilitados por IA/AM," fda.gov.

Os desenvolvedores que combinam conjuntos de dados multimodais de alta qualidade com validação clínica robusta agora desfrutam de acesso privilegiado ao financiamento de capital de risco, exemplificado por rodadas de centenas de milhões de dólares para Tempus, PathAI e Pathos AI. No entanto, a adoção ainda depende de um retorno sobre o investimento demonstrável: os prestadores de serviços de saúde querem evidências de que a detecção precoce reduz os custos de tratamento e melhora a sobrevivência, e esperam modelos de software como serviço que alinhem os gastos com IA aos volumes de pacientes em vez de orçamentos fixos de hardware. No geral, o mercado de IA em oncologia está avançando rapidamente em direção ao uso clínico convencional à medida que pagadores, reguladores e médicos convergem para um objetivo comum — diagnosticar mais cedo, tratar de forma mais inteligente e fazer ambos em escala.

Principais Conclusões do Relatório

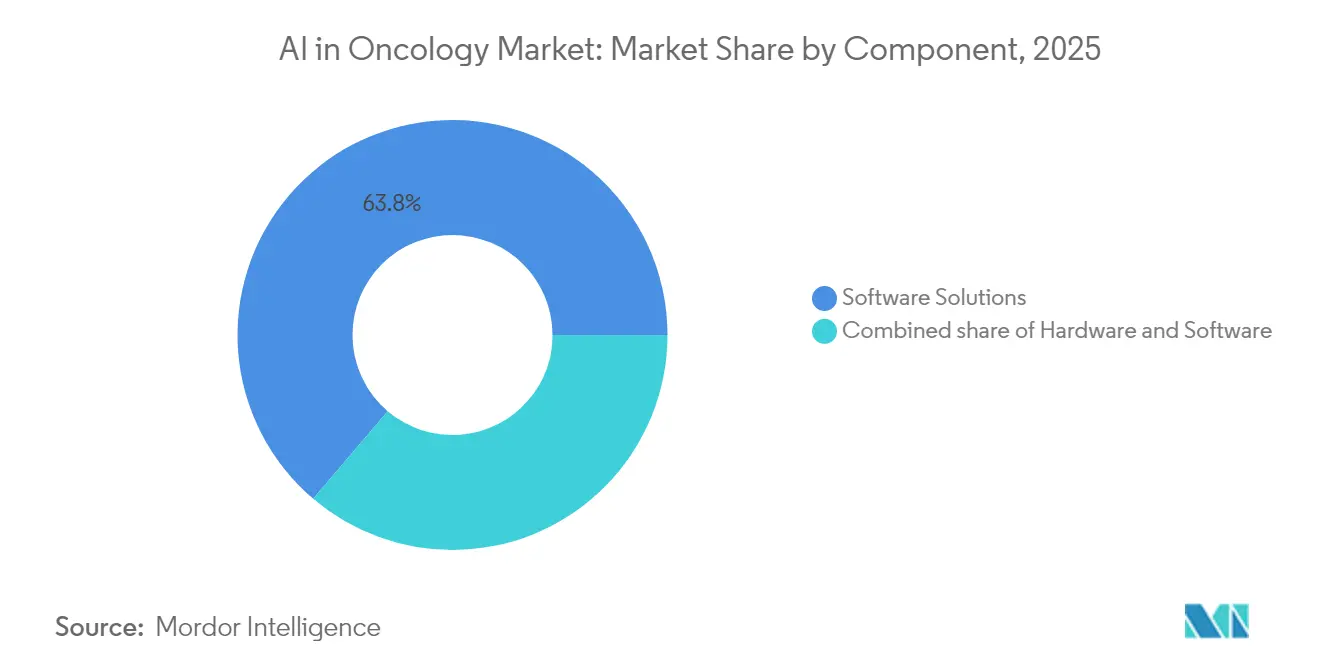

- Por componente, as Soluções de Software detinham 63,78% da participação do mercado de IA em oncologia em 2025; os Serviços estão definidos para o crescimento mais rápido a um CAGR de 36,10% até 2031.

- Por tipo de câncer, o Câncer de Mama liderou com 28,05% de participação na receita em 2025, enquanto as aplicações de Tumor Cerebral têm previsão de expansão a um CAGR de 36,85% até 2031.

- Por tipo de tratamento, a Radioterapia representou 41,02% do tamanho do mercado de IA em oncologia em 2025, enquanto as soluções focadas em Imunoterapia têm projeção de crescimento a um CAGR de 35,90% entre 2026-2031.

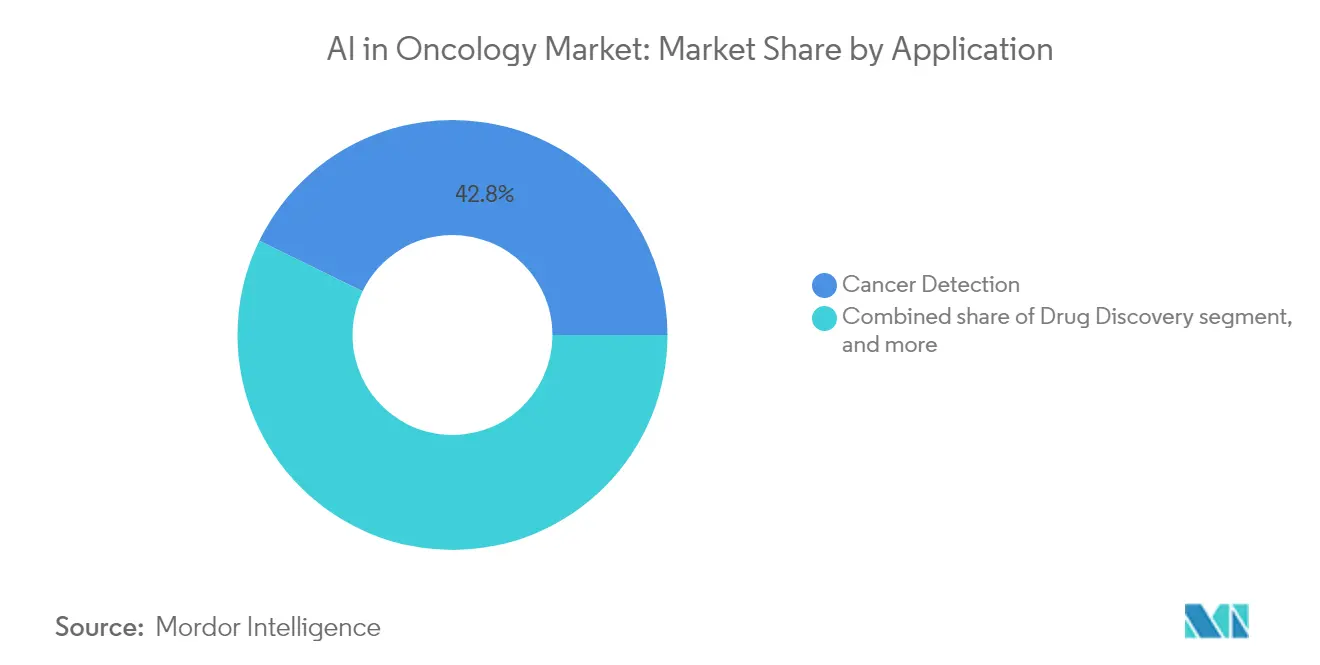

- Por aplicação, a Detecção de Câncer capturou 42,78% das receitas de 2025; a Descoberta de Medicamentos deve registrar o maior CAGR de 37,10% no mesmo horizonte.

- Por geografia, a América do Norte comandou 44,12% da receita de 2025, sustentada pela maior base instalada de dispositivos de IA aprovados pela FDA e robustos pipelines de financiamento de capital de risco.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de IA em Oncologia

Análise do Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Carga Global do Câncer | +8.2% | Global | Longo prazo (≥ 4 anos) |

| Expansão dos Programas de Medicina de Precisão | +7.1% | América do Norte, UE, núcleo da APAC | Médio prazo (2-4 anos) |

| Integração da IA com Modalidades de Imagem Médica | +6.8% | Global, primeiro na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Aprovações Aceleradas de Dispositivos de Oncologia Baseados em IA | +5.3% | Principalmente América do Norte e UE; transbordamento para APAC | Médio prazo (2-4 anos) |

| Aumento dos Investimentos de Grandes Empresas de Tecnologia e Farmacêuticas | +4.9% | Global, clusters de financiamento nos Estados Unidos e China | Curto prazo (≤ 2 anos) |

| Proliferação de Dados de Saúde Baseados em Nuvem | +3.2% | Mundial, adoção mais rápida em mercados de alta renda | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga Global do Câncer

Estima-se que os novos diagnósticos de câncer aumentem em mais de 12 milhões de casos anuais até 2050, uma tendência mais acentuada nos países de baixa renda que carecem de capacidade especializada[2]Agência Internacional de Pesquisa sobre Câncer, "Estatísticas Globais de Câncer 2024," iarc.who.int. O aumento da incidência amplifica o apelo de ferramentas de IA leves que operam em laptops comuns, permitindo que radiologistas triem imagens rapidamente e identifiquem tumores que convencionalmente passam despercebidos em salas de leitura sobrecarregadas. Os gastos globais com terapêuticas oncológicas e cuidados de suporte atingiram USD 223 bilhões em 2023 e estão a caminho de superar USD 409 bilhões até 2028, levando os pagadores a recompensar tecnologias capazes de reduzir custos por meio da detecção precoce. Sistemas de IA em estágio inicial, como o PANCREASaver do Hospital Nacional da Universidade de Taiwan, que detecta lesões pancreáticas com menos de 2 cm com 86,4% de precisão, ilustram como a inovação algorítmica pode redirecionar os caminhos de cuidado em direção à prevenção.

Expansão dos Programas de Medicina de Precisão

A IA tornou-se o motor analítico da oncologia de precisão, processando sequenciamento de genoma completo, expressão de RNA e imagens de patologia digital para elaborar regimes terapêuticos personalizados. O endosso da Rede Nacional Abrangente de Câncer ao Teste de Próstata ArteraAI, respaldado por ensaios randomizados e evidências de nível 1B, legitimou a prognóstica algorítmica nas diretrizes clínicas convencionais[3]Rede Nacional Abrangente de Câncer, "NCCN Adiciona o Teste de Próstata ArteraAI," nccn.org. Na Europa, o consórcio Thera4Care, com financiamento de €28 milhões, está estabelecendo protocolos pan-europeus que integram imagem, genômica e planejamento de tratamento em 29 instituições, demonstrando como o financiamento coordenado pode acelerar a adoção translacional. Esses programas intensificam a demanda por estruturas de software interoperáveis que inserem os resultados de IA diretamente nos fluxos de trabalho dos comitês de tumores, reduzindo os ciclos de iteração entre os resultados do sequenciamento e o início do tratamento.

Integração da IA com Modalidades de Imagem Médica

A radiologia continua sendo o portal para a IA clínica, representando mais de três quartos dos algoritmos autorizados pela FDA. Dispositivos como o CLAIRITY BREAST, a primeira ferramenta aprovada para prever o risco de câncer de mama em cinco anos a partir de mamografias de rotina, mostram como a IA reforça o hardware existente sem exigir novos equipamentos de digitalização. A Siemens Healthineers incorporou mais de setenta aplicações de IA — treinadas em 1,4 bilhão de estudos — em seu portfólio de imagens, oferecendo aos prestadores acesso integrado a análises avançadas no console. Enquanto isso, modelos ultra-compactos de laboratórios acadêmicos agora alcançam 92% de precisão na detecção de nódulos pulmonares em laptops comuns usando menos de 70 casos de treinamento, um avanço que amplia o alcance global.

Aprovações Aceleradas de Dispositivos de Oncologia Baseados em IA

Os reguladores estão eliminando gargalos procedimentais. A FDA dos EUA pretende implantar sistemas de revisão de dossiês assistidos por IA até meados de 2025, comprimindo os tempos de autorização para dispositivos de aprendizado de máquina. A designação de avanço tornou-se uma via rápida para ferramentas de oncologia, como o diagnóstico complementar VENTANA TROP2 da Roche para câncer de pulmão de células não pequenas, que combina imunohistoquímica com patologia digital. O Regulamento de Dispositivos Médicos da Europa também está alinhando os dossiês técnicos de IA em torno de transparência e vigilância pós-comercialização, permitindo que as empresas utilizem as marcações CE como trampolins para lançamentos multirregionais.

Análise do Impacto das Restrições*

| Análise do Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos custos de implementação e incerteza sobre retorno sobre o investimento | −3.7% | Global | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas de privacidade e segurança de dados | −2.9% | Estados Unidos, Europa | Médio prazo (2-4 anos) |

| Interoperabilidade limitada entre sistemas de TI oncológicos | −2.4% | Global | Médio prazo (2-4 anos) |

| Escassez de força de trabalho oncológica com conhecimento em IA | −2.1% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Implementação e Incerteza sobre Retorno sobre o Investimento

Implantar IA oncológica de nível empresarial frequentemente custa mais de USD 1 milhão para centros de câncer de médio porte, uma vez que GPUs especializadas, pontes de integração de dados e treinamento de pessoal são contabilizados. As equipes de gestão têm dificuldade em equilibrar esses gastos com as economias invisíveis provenientes de tratamentos em estágio tardio evitados, especialmente porque apenas 15 estudos prospectivos entre 2013-2023 forneceram dados de resultados do mundo real para IA em oncologia. O risco de hardware agrava o desafio: os rápidos ganhos de eficiência algorítmica podem tornar os chips de inferência dedicados obsoletos dentro de dois ciclos de equipamento. Consequentemente, prestadores menores preferem modelos de nuvem com pagamento por uso, mas ainda enfrentam desacelerações temporárias do fluxo de trabalho durante a integração, prolongando seu horizonte de retorno.

Regulamentações Rigorosas de Privacidade e Segurança de Dados

Frameworks como o RGPD da Europa obrigam os desenvolvedores a incorporar funções de privacidade desde o design — minimização de dados, criptografia em repouso e trilhas de auditoria — em cada pipeline. Essas salvaguardas prolongam os cronogramas de desenvolvimento em 12-18 meses e aumentam os custos de estudos multicêntricos que precisam harmonizar formulários de consentimento em diferentes jurisdições. Apenas 14,5% dos algoritmos autorizados pela FDA relatam dados de raça ou etnia, refletindo a dificuldade de reunir conjuntos de treinamento diversos sob restrições de privacidade. Os futuros mandatos de explicabilidade exigirão que os prestadores mostrem aos médicos como as redes neurais de caixa-preta chegam às decisões, estendendo ainda mais os orçamentos de desenvolvimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Domínio do Software Impulsiona a Evolução do Mercado

As Soluções de Software representaram 63,78% da participação do mercado de IA em oncologia em 2025, ressaltando a preferência dos hospitais por algoritmos baseados em assinatura que se instalam nos visualizadores de PACS existentes e nos consoles de planejamento de radiação. O segmento de Serviços, com projeção de registrar um CAGR de 36,10% até 2031, mostra que muitas instituições estão terceirizando a curadoria de dados, o ajuste de algoritmos e o monitoramento pós-implantação para fornecedores especializados, em vez de contratar engenheiros internos de aprendizado de máquina. Os projetos Patient360™ da ConcertAI ilustram essa mudança: mais de 1.000 projetos concluídos e 72% da receita proveniente de serviços gerenciados recorrentes. O Hardware, enquanto isso, continua sendo uma compra de nicho vinculada a scanners de patologia digital de ultra-alta resolução ou clusters de GPU locais; os compradores hesitam porque gerações sucessivas de redes neurais funcionam em chips cada vez mais baratos, ameaçando a obsolescência de ativos.

No médio prazo, o valor migrará em direção a fornecedores de "plataforma" que agrupam middleware de gerenciamento de dados, mercados de algoritmos e modelos de documentação regulatória. Esses ecossistemas reduzem o atrito de integração e comprimem os prazos de validação, tornando-os atrativos para hospitais comunitários que carecem de departamentos de TI especializados. Até 2031, as taxas de assinatura de software e os retentores de serviços gerenciados juntos têm previsão de superar as vendas de hardware em mais de 4:1, consolidando a primazia estrutural do software no mercado de IA em oncologia.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Tipo de Câncer: Inovação em Tumor Cerebral Acelera o Crescimento

O Câncer de Mama reteve a maior fatia da receita de 2025 com 28,05%, impulsionado pelos programas nacionais de mamografia e pela aceitação regulatória de IA de estratificação de risco como o CLAIRITY BREAST. No entanto, as soluções de Tumor Cerebral estão registrando o CAGR mais rápido do setor em 36,85%, impulsionadas por algoritmos de orientação cirúrgica em tempo real como o FastGlioma, que identificam tecido tumoral residual em 10 segundos. Os modelos de recorrência de glioma pediátrico agora alcançam 89% de precisão preditiva por meio do aprendizado espaço-temporal, exemplificando a profundidade clínica dos algoritmos de próxima geração. As aplicações de Câncer de Pulmão e Próstata também estão avançando: a inclusão do Teste de Próstata ArteraAI nas diretrizes demonstra como evidências rigorosas desbloqueiam o reembolso, e os classificadores leves de nódulos pulmonares tornam a triagem por TC viável em clínicas móveis.

Coletivamente, as aplicações emergentes de cérebro, próstata e pulmão impulsionarão o tamanho do mercado de IA em oncologia para grupos de tumor pouco atendidos de menos de USD 420 milhões em 2026 para mais de USD 2,45 bilhões em 2031, dando aos fornecedores um incentivo para ampliar a cobertura de doenças. Os fornecedores que dominam técnicas de poucos dados, como o motor de otimização de dose por paciente único do CURATE.AI, poderiam garantir vantagem de pioneiro em malignidades raras onde os métodos tradicionais de grandes dados estagnam.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Tipo de Tratamento: Aplicações de IA em Imunoterapia Disparam

A Radioterapia dominou a receita de 2025, assegurando 41,02% do tamanho do mercado de IA em oncologia por meio de contorno automatizado, planejamento de dose e rastreamento de movimento respiratório que juntos reduzem o tempo de planejamento de horas para minutos. No entanto, a IA focada em Imunoterapia mostra um CAGR de 35,90% até 2031, à medida que os inibidores de ponto de verificação e os tratamentos de CAR-T exigem seleção precisa de biomarcadores e previsão de toxicidade. O PERception, por exemplo, analisa RNA-seq de célula única para prever respostas a 44 medicamentos aprovados pela FDA em minutos, reduzindo drasticamente os custos de triagem de ensaios. As ferramentas de quimioterapia e terapia direcionada também estão evoluindo: as moléculas geradas por IA que entram nos ensaios de Fase 1 exibem 80-90% de sucesso, o dobro das normas históricas, sugerindo uma próxima onda de medicamentos projetados por algoritmos.

À medida que as agências de reembolso vinculam cada vez mais o pagamento aos resultados validados por biomarcadores, o software que identifica os respondedores capturará um prêmio. A integração com registros eletrônicos de saúde permitirá o ajuste em tempo real dos cronogramas de dosagem, melhorando a tolerabilidade e estendendo a sobrevivência livre de progressão.

Por Aplicação: Inovação em Descoberta de Medicamentos Impulsiona a Expansão

As aplicações de Detecção de Câncer forneceram 42,78% das receitas de 2025, refletindo duas décadas de refinamento de IA de imagens. A Descoberta de Medicamentos, porém, será a história de crescimento em destaque, avançando a um CAGR de 37,10% à medida que a computação em hiperescala e os pipelines acelerados por quantum rastreiam centenas de milhões de moléculas contra alvos tumorais in silico. O primeiro tranche de USD 100 bilhões do programa Stargate para construir centros de dados otimizados para IA sinaliza compromissos de capital sem precedentes com a pesquisa oncológica in silico. A correspondência de ensaios clínicos conduzida por modelos de linguagem de grande escala já alcança 93,3% de precisão ao nível de protocolo e 88% ao nível de paciente, sugerindo um futuro recrutamento de ensaios totalmente digital que reduz prazos e custos.

Além da descoberta e do desenvolvimento, painéis de suporte à decisão que integram radiologia, resultados laboratoriais e genômica em uma única linha de tempo deslocarão o valor da IA em direção ao gerenciamento longitudinal de pacientes. Os fornecedores capazes de envolver camadas de IA explicável em torno de recomendações complexas se diferenciarão à medida que os reguladores endurecem as regras de transparência.

Análise Geográfica

A América do Norte deteve 44,12% da receita de 2025, sustentada pelo ambiente de aprovação mais maduro do mundo, amplo reembolso de patologia digital e uma densa rede de startups de oncologia com IA como prioridade. As atualizações contínuas de orientação da FDA fornecem clareza aos fornecedores dos EUA sobre sistemas de aprendizado em tempo real, incentivando algoritmos de atualização contínua que melhoram após a comercialização. Megacontratos como o acordo de sete anos da GE HealthCare com a Sutter Health para cobrir 300 instalações com imagens habilitadas por IA reforçam um ciclo virtuoso de geração de dados clínicos e refinamento de produtos.

A Ásia-Pacífico é o líder em velocidade, com um CAGR regional de 35,10% esperado entre 2026-2031. A estratégia nacional de saúde com IA da Coreia do Sul, o plano Healthy China 2030 da China e as regulamentações de sandbox de dados seguros de Singapura aceleram coletivamente os projetos-piloto clínicos. Quase 600 startups de saúde com IA agora operam na Austrália, China, Japão e Singapura, canalizando conjuntos de dados locais para modelos específicos de doenças sintonizados com a genética regional e os protocolos de cuidado. O PANCREASaver do Hospital Universitário Nacional de Taiwan ressalta como a inovação indígena pode garantir tanto a implantação doméstica quanto o reconhecimento regulatório dos EUA.

A Europa continua priorizando redes de pesquisa transfronteiriças e IA ética. O projeto Thera4Care de €28 milhões, abrangendo 29 locais, exemplifica o modelo colaborativo do continente que combina ensaios de algoritmos com estabelecimento de padrões para explicabilidade e gestão de dados. Embora o RGPD adicione sobrecarga de conformidade, o Regulamento de Dispositivos Médicos unificado encurta o sequenciamento de lançamento multinacional uma vez obtida a aprovação CE. Regiões emergentes — Oriente Médio e África e América do Sul — ainda estão em fase inicial, mas mostram interesse crescente à medida que a conectividade em nuvem se amplia. Programas-piloto com a Organização Mundial da Saúde que transportam detectores ultra-compactos de câncer de pulmão para vans de raio-X móveis ilustram a adaptabilidade das pilhas de IA contemporâneas a ambientes com infraestrutura limitada.

Cenário Competitivo

A concorrência está se intensificando, mas continua moderadamente fragmentada. A Siemens Healthineers e a GE Healthcare aproveitam enormes bases instaladas para incorporar IA diretamente nos equipamentos de digitalização, capturando receita recorrente de software enquanto protegem as franquias de hardware. A Siemens acumulou mais de 70 soluções de IA aprovadas, treinadas em 1,4 bilhão de varreduras, uma escala que nenhuma startup consegue igualar. A GE Healthcare combina profundidade de modalidade semelhante com o alcance de nuvem da Amazon Web Services, acelerando os lançamentos globais.

As empresas especializadas, no entanto, superam seu peso por meio de vantagem de dados e foco de nicho. A Tempus cura dados multiômicos e resultados clínicos de mais de 7 milhões de pacientes com câncer, alimentando modelos de estratificação de risco que grandes farmacêuticas usam para o design de ensaios. A PathAI domina a patologia computacional, conquistando status de avanço para algoritmos que quantificam biomarcadores complexos em imagens de lâminas completas. A ArteraAI mostrou que ensaios clínicos rigorosos podem elevar uma empresa de IA pura diretamente para as diretrizes da Rede Nacional Abrangente de Câncer, estabelecendo um novo padrão de evidências.

Estrategicamente, o setor favorece parcerias em detrimento de aquisições diretas. A colaboração de USD 200 milhões da AstraZeneca com a Tempus e a Pathos AI agrupa pipelines farmacêuticos, armazéns de dados clínicos e expertise em algoritmos sem diluir participações acionárias. As fusões ainda ocorrem — a união da Recursion com a Exscientia criou um gigante de design de medicamentos por IA de ponta a ponta — mas a integração mais profunda frequentemente acontece por meio de modelos de receita de risco compartilhado em vez de aquisições. A diferenciação competitiva gira cada vez mais em torno de explicabilidade, fluência regulatória e pipelines de dados pós-comercialização, em vez da precisão bruta do modelo, que está se tornando uma mercadoria.

Líderes do Setor de IA em Oncologia

-

Siemens Healthineers AG

-

GE Healthcare

-

IBM Corp.

-

NVIDIA Corp.

-

Varian Medical Systems

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Pathos AI captou USD 365 milhões em financiamento da Série D a uma avaliação de USD 1,6 bilhão para expandir a descoberta de medicamentos oncológicos orientada por dados.

- Abril de 2025: A Roche obteve a Designação de Dispositivo Inovador da FDA para o diagnóstico complementar VENTANA TROP2 orientado por IA para câncer de pulmão de células não pequenas.

- Abril de 2025: A AstraZeneca, a Tempus AI e a Pathos AI anunciaram uma colaboração de USD 200 milhões para construir modelos oncológicos multimodais.

- Janeiro de 2025: A GE HealthCare assinou um acordo de sete anos com a Sutter Health para implementar imagens com IA em 300 instalações da Califórnia.

- Junho de 2025: A FDA concedeu autorização De Novo à plataforma Clairity Breast para previsão de risco de câncer de mama em cinco anos.

Escopo do Relatório do Mercado Global de IA em Oncologia

A oncologia usa inteligência artificial (IA) para diagnosticar o câncer de forma mais rápida e precisa, o que melhora os resultados dos pacientes e deverá impulsionar o crescimento do mercado nos próximos cinco anos. A IA usa programas de computador que examinam enormes volumes de dados para prever o câncer. As aplicações de IA em oncologia podem melhorar a detecção, o diagnóstico e o planejamento terapêutico do câncer.

O mercado de IA em Oncologia está segmentado por Componente (Soluções de Software, Hardware e Serviços), Tipo de Câncer (Câncer de Mama, Câncer de Pulmão, Câncer de Próstata, Câncer Colorretal, Tumor Cerebral e Outros Tipos de Câncer), Tipo de Tratamento (Quimioterapia, Radioterapia, Imunoterapia e Outros Tipos de Tratamento), Aplicação (Detecção de Câncer, Descoberta de Medicamentos, Desenvolvimento de Medicamentos e Outras Aplicações) e Geografia (América do Norte (Estados Unidos, Canadá e México), Europa (Alemanha, Reino Unido, França, Itália, Espanha e Restante da Europa), Ásia-Pacífico (China, Japão, Índia, Austrália, Coreia do Sul e Restante da Ásia-Pacífico), Oriente Médio e África (CCG, África do Sul e Restante do Oriente Médio e África) e América do Sul (Brasil, Argentina e Restante da América do Sul)). O relatório de mercado também cobre os tamanhos e tendências estimados do mercado para 17 países nas principais regiões globais. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Soluções de Software |

| Hardware |

| Serviços |

| Câncer de Mama |

| Câncer de Pulmão |

| Câncer de Próstata |

| Câncer Colorretal |

| Tumor Cerebral |

| Outros Tipos de Câncer |

| Radioterapia |

| Quimioterapia |

| Imunoterapia |

| Outros Tipos de Tratamento |

| Detecção de Câncer |

| Descoberta de Medicamentos |

| Desenvolvimento de Medicamentos |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Soluções de Software | |

| Hardware | ||

| Serviços | ||

| Por Tipo de Câncer | Câncer de Mama | |

| Câncer de Pulmão | ||

| Câncer de Próstata | ||

| Câncer Colorretal | ||

| Tumor Cerebral | ||

| Outros Tipos de Câncer | ||

| Por Tipo de Tratamento | Radioterapia | |

| Quimioterapia | ||

| Imunoterapia | ||

| Outros Tipos de Tratamento | ||

| Por Aplicação | Detecção de Câncer | |

| Descoberta de Medicamentos | ||

| Desenvolvimento de Medicamentos | ||

| Outras Aplicações | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do Mercado de IA em Oncologia?

O tamanho do Mercado de IA em Oncologia é de 2,66 bilhões de USD em 2026 e está projetado para atingir 11,58 bilhões de USD até 2031.

Qual segmento detém a maior participação no Mercado de IA em Oncologia atualmente?

As Soluções de Software representam 63,78% da receita de 2025, tornando-a a categoria de componente dominante. As Soluções de Software representam 63,78% da receita de 2025, tornando-a a categoria de componente dominante.

Qual área de aplicação está crescendo mais rapidamente no Mercado de IA em Oncologia?

A Descoberta de Medicamentos apresenta o maior crescimento previsto com um CAGR de 37,10% para 2026-2031, impulsionada pelo forte investimento em triagem de moléculas aprimorada por IA.

Qual é a região de crescimento mais rápido no Mercado de IA em Oncologia?

Estima-se que a Ásia-Pacífico cresça ao maior CAGR durante o período de previsão (2026-2031).

Por que a América do Norte é a região líder no Mercado de IA em Oncologia?

A América do Norte se beneficia do maior conjunto de dispositivos de IA aprovados pela FDA, financiamento substancial de capital de risco e sistemas de saúde adotantes precoces que aceleram a absorção comercial.

Quais são as principais barreiras para uma adoção mais ampla de IA em oncologia?

Altos custos de implementação, retorno sobre o investimento incerto e regulamentações rigorosas de privacidade de dados retardam coletivamente a implantação, especialmente em hospitais menores ou com recursos limitados.

Como os reguladores estão influenciando o setor de IA em oncologia?

A lista crescente de dispositivos habilitados por IA/AM da FDA e as vias de avanço simplificadas estão encurtando os ciclos de aprovação, enquanto os frameworks do Regulamento de Dispositivos Médicos europeu harmonizam os requisitos nos estados-membros da UE.

Página atualizada pela última vez em: