Tamanho e Participação do Mercado de Energia Eólica Offshore

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

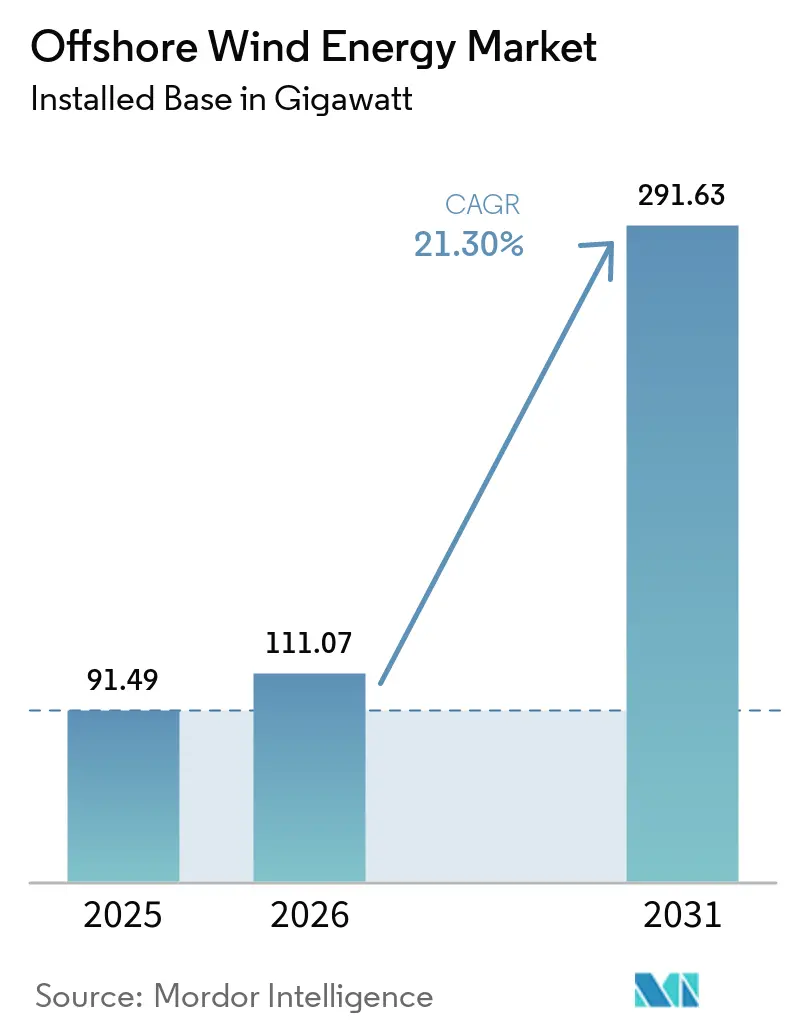

| Volume do Mercado (2026) | 111.07 gigawatt |

| Volume do Mercado (2031) | 291.63 gigawatt |

| Taxa de crescimento (2026 - 2031) | 21.30% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Eólica Offshore pela Mordor Intelligence

O Mercado de Energia Eólica Offshore foi avaliado em 91,49 gigawatts em 2025 e estima-se que cresça de 111,07 gigawatts em 2026 para atingir 291,63 gigawatts até 2031, a um CAGR de 21,30% durante o período de previsão (2026-2031).

A queda nos custos nivelados de eletricidade (LCOE) para USD 0,075/kWh, a segurança de receita respaldada por leilões e a crescente demanda corporativa evidenciam por que o mercado de energia eólica offshore agora rivaliza com a geração a gás em custo, ao mesmo tempo em que oferece fatores de capacidade superiores a 60% em localizações privilegiadas. Os desenvolvedores estão encomendando turbinas de 15 MW a 20 MW, reduzindo a quantidade de fundações e extensões de cabos por megawatt e permitindo que projetos em escala de gigawatts concluam o financiamento em prazos mais reduzidos. Como resultado, o mercado de energia eólica offshore está atraindo capital diversificado de concessionárias, grandes empresas do setor petrolífero e fundos de infraestrutura, que enxergam a tecnologia como uma classe de ativos duradoura e resistente à inflação.

Movimentos políticos importantes reforçam o momentum. A Europa manteve os preços de contratação abaixo de EUR 40/MWh no mais recente leilão da Dinamarca, os Estados Unidos estabeleceram uma meta federal de 30 GW respaldada por licenças simplificadas, e o terceiro leilão do Japão abriu as águas profundas do arquipélago a players internacionais.[1]Ministério da Economia, Comércio e Indústria do Japão, "Round 3 Offshore Wind Auction Results", meti.go.jp Ao mesmo tempo, a profundidade manufatureira da Ásia-Pacífico está expandindo a produção de naceles, pás e cabos, o que alivia os gargalos da cadeia de suprimentos, ainda que a disponibilidade de embarcações de instalação e os atrasos nas filas de conexão à rede ameacem as taxas de construção de curto prazo nos mercados mais maduros.

Principais Conclusões do Relatório

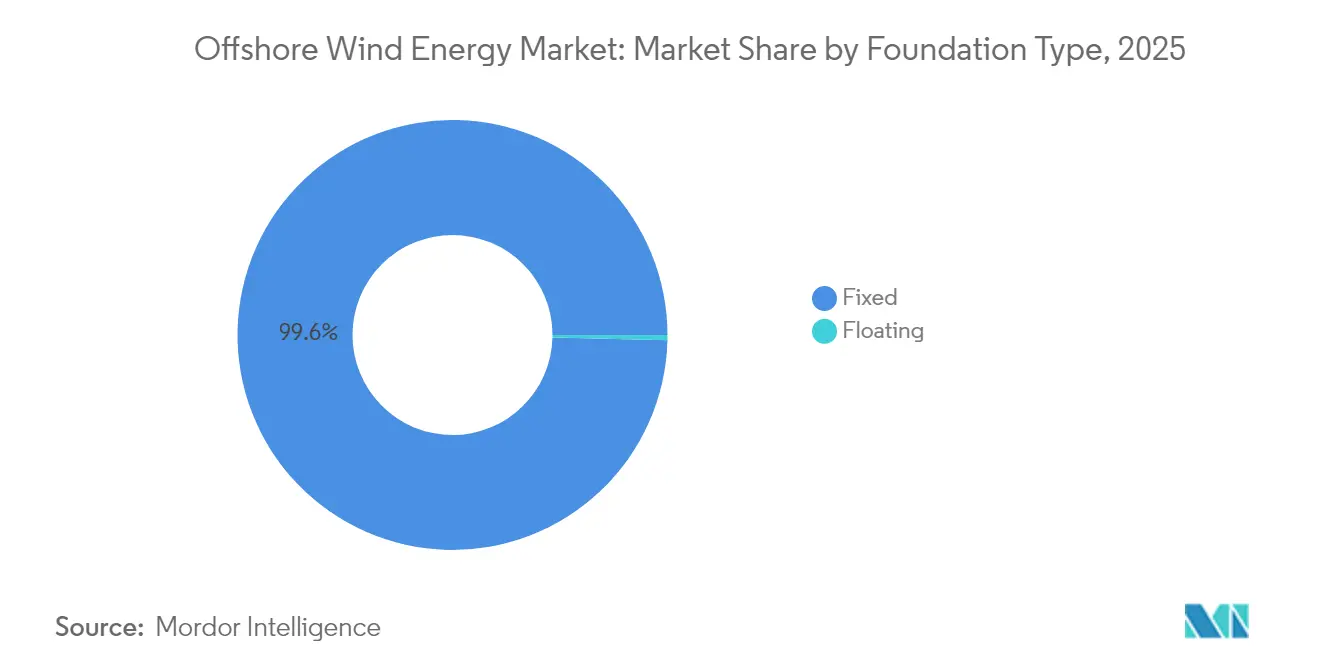

- Por tipo de fundação, as plataformas fixas lideraram com 99,62% da participação do mercado de energia eólica offshore em 2025; as semi-submersíveis flutuantes têm previsão de expansão a um CAGR de 42,1% até 2031.

- Por capacidade de turbina, as unidades acima de 6 MW detinham 66,55% do tamanho do mercado de energia eólica offshore em 2025, enquanto a mesma classe tem projeção de avançar a um CAGR de 22,35% até 2031.

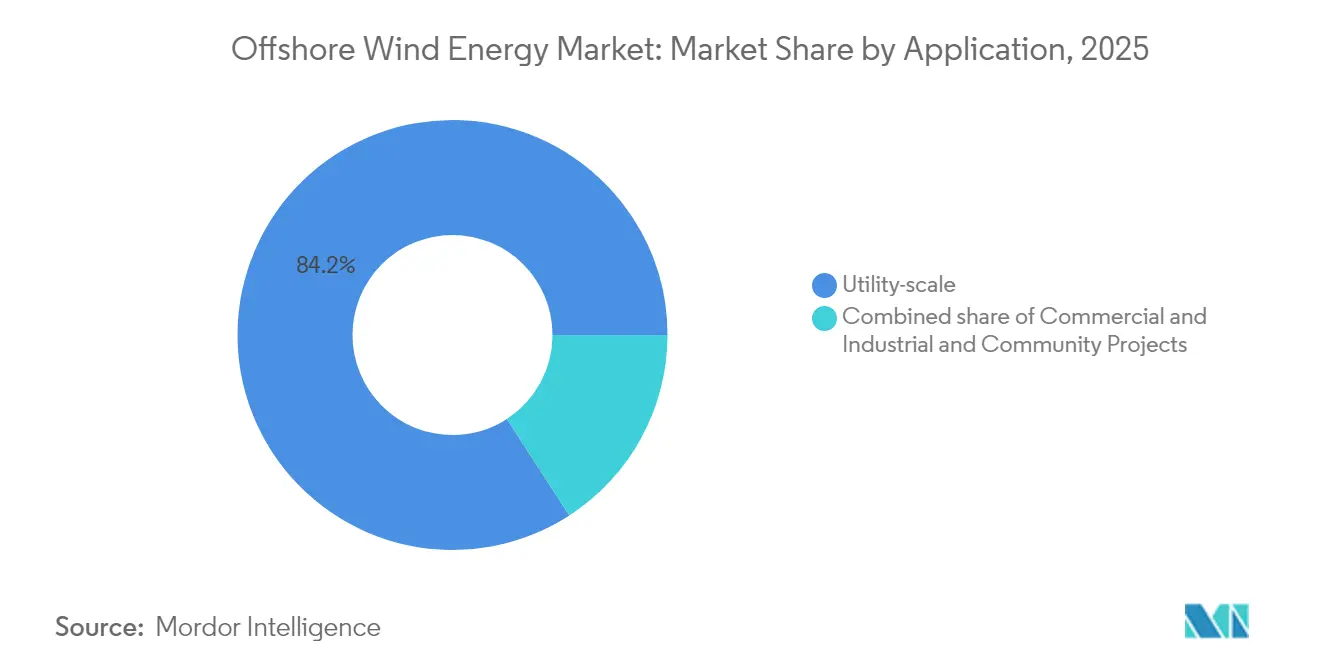

- Por aplicação, os projetos de escala de utilidade responderam por uma participação de 84,15% do tamanho do mercado de energia eólica offshore em 2025; os esquemas comerciais e industriais estão crescendo a um CAGR de 25,7%.

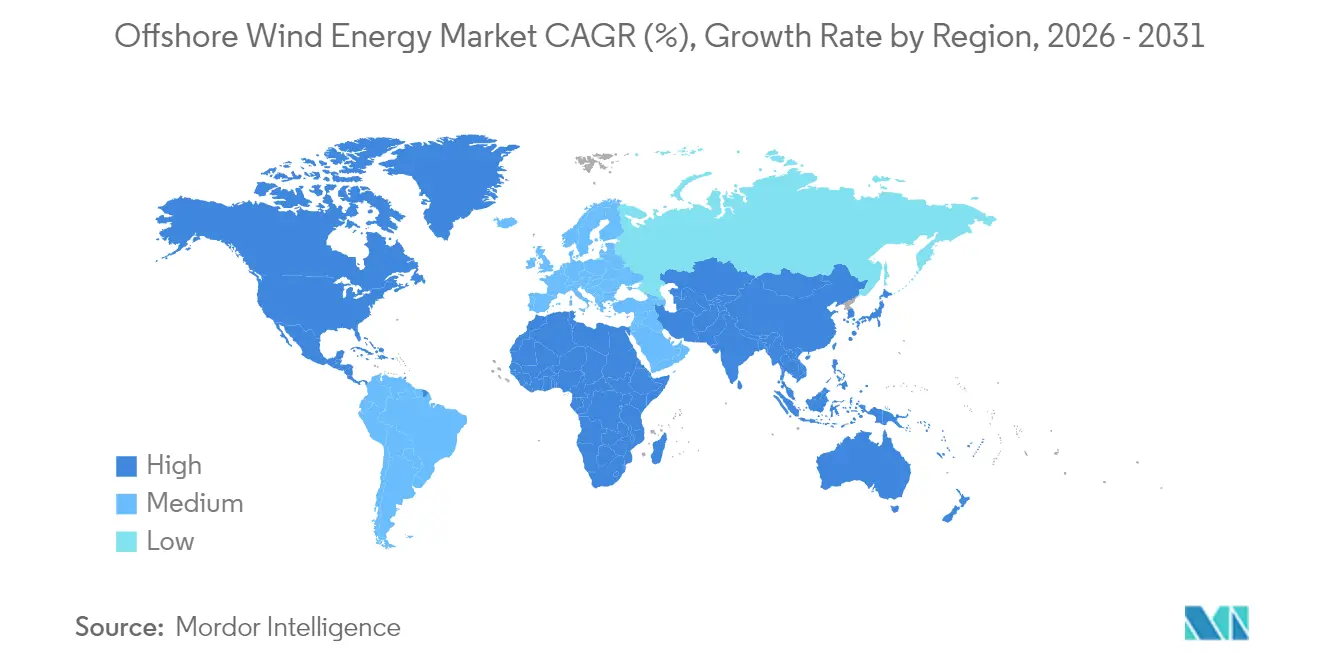

- Por geografia, a Ásia-Pacífico comandou 54,35% da participação do mercado de energia eólica offshore em 2025, ao passo que a América do Norte registra o maior CAGR projetado, de 103,6%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Energia Eólica Offshore*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápido declínio no LCOE | +5.50% | Global, mais forte na Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Esquemas de leilão governamental e tarifas feed-in (FITs) | +4.40% | Europa e Ásia-Pacífico como núcleo, com expansão para as Américas | Curto prazo (≤ 2 anos) |

| Aumento do tamanho das turbinas para 15 MW ou mais | +4.00% | Global, liderado pela fabricação na Europa e na China | Médio prazo (2-4 anos) |

| Contratos de compra de energia corporativos (PPAs) para renováveis | +3.30% | América do Norte e União Europeia, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Repotenciação de fazendas da primeira geração após 2030 | +2.60% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Projetos híbridos de eólica offshore e hidrogênio | +2.20% | Europa, Austrália, Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápido declínio no LCOE impulsiona a aceleração do mercado

Os custos cruzaram um limiar crítico: a USD 0,075/kWh em 2024, novos parques se igualam ou superam as usinas de ciclo combinado a gás em termos de preço em múltiplas regiões.[2]Agência Internacional de Energia Renovável, "Renewable Power Generation Costs 2024", irena.org Turbinas de maior potência, fabricação em série e janelas de instalação mais curtas reduziram os cronogramas gerais dos projetos em até 30% e melhoraram materialmente os retornos para os desenvolvedores. Projetos flutuantes antes considerados economicamente inviáveis estão se aproximando do ponto de equilíbrio à medida que as curvas de aprendizado reduzem o capex e os seguradoras globais cobrem riscos em águas mais profundas. O consenso entre os fornecedores de equipamentos aponta para preços abaixo de USD 0,060/kWh ainda nesta década, consolidando o mercado de energia eólica offshore como a principal opção renovável de características similares à geração de base.

Os mecanismos de leilão governamental aceleram a implantação

Os leilões competitivos adjudicaram 23,2 GW apenas na Europa em 2024, um salto de 40% em relação ao ano anterior, que estendeu regimes de fluxo de caixa previsíveis por vinte anos ou mais. O preço de compensação recorde baixo da Dinamarca sinalizou confiança na maturidade da cadeia de suprimentos, enquanto a mais recente parcela de 1,8 GW do Japão evidenciou o apetite da Ásia por soluções completas. A Alemanha fortalece o modelo ao sincronizar as obrigações de expansão da rede com os anúncios de adjudicação, reduzindo o risco de curtailment e aumentando a bancabilidade.

O aumento do tamanho das turbinas transforma a economia dos projetos

Os testes de campo de protótipos de 20 MW ao largo da costa da China evidenciam uma mudança de patamar na produtividade, reduzindo a necessidade de fundações em aproximadamente 40% por gigawatt e diminuindo significativamente o comprimento dos cabos dos parques. Embarcações equipadas com guindastes de 2.000 toneladas já podem içar pás de 120 m, mas a frota global mal chega a cinquenta navios, criando um prêmio nos slots de reserva antecipada. A logística modular de pás e a ampliação dos cais portuários são prioridades imediatas à medida que os fornecedores vislumbram máquinas de 25 MW ou mais no início da década de 2030.

Os contratos de compra de energia (PPAs) corporativos redefinem a dinâmica da demanda

Gigantes da tecnologia e a indústria pesada firmaram acordos de múltiplos gigawatts em 2024, fixando preços por dez a quinze anos que frequentemente superam os níveis dos leilões e proporcionam maior segurança de receita para novos projetos. Estruturas de contratos virtuais permitem que os compradores monetizem certificados de energia renovável sem receber energia física, ampliando a demanda para regiões que carecem de estruturas robustas de tarifas verdes. Para projetos flutuantes com LCOE mais elevado, esses PPAs com prêmio podem preencher lacunas de financiamento e acelerar as decisões finais de investimento.

Análise de Impacto das Restrições do Mercado de Energia Eólica Offshore*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de embarcações de instalação | -1.80% | Global, aguda na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Gargalos de conexão à rede elétrica | -1.30% | Europa, América do Norte, emergente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Conflitos de direitos minerais sobre o leito marinho | -0.90% | Europa, América do Norte, emergente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mão de obra limitada para operação e manutenção (O&M) | -0.70% | Global, mais aguda nos mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A escassez de embarcações de instalação restringe o crescimento

Menos de cinquenta navios do tipo jack-up e de içamento pesado no mundo são capazes de erguer turbinas de 15 MW, elevando as diárias para USD 500.000-700.000 e arriscando atrasos de 12 a 24 meses nas temporadas de construção mais congestionadas.[3]Revista Offshore, "Next-Gen Heavy-Lift Vessels", offshore-mag.com A Lei Jones restringe ainda mais a oferta ao limitar a atuação de embarcações de bandeira estrangeira nas águas dos Estados Unidos, de modo que os desenvolvedores estão experimentando conceitos de barcaças alimentadoras e montagem modular para cumprir os prazos.

A infraestrutura de conexão à rede elétrica fica aquém do desenvolvimento

No Reino Unido, na Alemanha e no Nordeste dos Estados Unidos, os cabos de exportação de alta tensão e as subestações estão dois a três anos atrás da geração, inflacionando os custos de carregamento e forçando a energização em fases, o que compromete as receitas nos primeiros anos.[4]Rede Europeia de Operadores de Sistemas de Transmissão de Eletricidade, "Ten-Year Network Development Plan 2024," entsoe.eu Os slots de fabricação para cabos HVDC de 525 kV estão superlotados, o que leva a acordos de longo prazo entre desenvolvedores e fabricantes de cabos. As taxas de conexão podem representar quase metade do capex total do projeto em parcelas remotas do Mar do Norte, reduzindo as margens mesmo quando os preços de contratação são atrativos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Energia Eólica Offshore

Por Tipo de Fundação:

A Revolução Flutuante AceleraAs plataformas fixas asseguraram 99,62% das instalações em 2025, refletindo redes de fabricadores comprovadas e velocidades de instalação adequadas a profundidades de até 60 m. Essa configuração sustenta os projetos centrais do mercado de energia eólica offshore, mas o diâmetro dos monopilares está se aproximando de seus limites práticos à medida que as turbinas superam 15 MW. As jaquetas continuam sendo essenciais em leitos marinhos rochosos, enquanto as soluções gravitacionais e de sucção atendem a contextos geológicos de nicho.

As plataformas flutuantes (semi-submersíveis, spar-buoys e tensão-leg) estão escalando a um CAGR de 42,1%, abrindo profundidades superiores a 100 m onde os ventos sopram de forma mais constante e os obstáculos de licenciamento se reduzem. O fator de capacidade de 65% do Hywind Scotland valida a economicidade da geração em águas profundas. A Califórnia, a Coreia do Sul e o Japão já realizam rodadas de arrendamento exclusivamente para flutuantes, criando ventos favoráveis que poderiam elevar a fatia flutuante do mercado de energia eólica offshore a dois dígitos até o final da década.

Por Capacidade de Turbina:

Grandes Plataformas Dominam o CrescimentoAs turbinas acima de 6 MW capturaram 66,55% das instalações em 2025 e estão avançando a um CAGR de 22,35% à medida que os desenvolvedores migram para máquinas de 15 MW ou mais, que simplificam os layouts dos parques. O tamanho do mercado de energia eólica offshore para essa classe era de 60,86 GW em 2025 e deve ultrapassar 204,6 GW até 2031, evidenciando a rápida padronização em torno de soluções de grande porte. As unidades na faixa de 3 MW a 6 MW agora atendem a fazendas legadas e projetos de nicho em águas rasas.

Os protótipos ultragrandes de 20 MW comissionados ao largo de Guangdong demonstram a viabilidade da tecnologia e apontam para a próxima onda. Os fabricantes investem pesadamente em projetos modulares de pás que são transportadas em duas partes, reduzindo as restrições portuárias. Se os projetos de 25 MW chegarem à produção em série até 2030, o setor de energia eólica offshore poderá obter mais uma redução de 10% no LCOE por meio de menos fundações e cabos.

Por Aplicação:

O Setor Comercial Acelera a AdoçãoOs parques de escala de utilidade, tipicamente acima de 500 MW, detinham uma participação de 84,15% em 2025, uma vez que os esquemas de contrato por diferença (CfD) e as tarifas feed-in garantiram fluxos de caixa de longo prazo que reduzem o risco do financiamento de projetos. Esses grandes parques continuam a dominar o mercado de energia eólica offshore porque a integração à rede favorece adições de grande volume que justificam links de exportação dedicados.

O fornecimento comercial e industrial, crescendo a um CAGR de 25,7%, está mudando o mix de clientes. Grandes empresas de tecnologia, siderúrgicas e produtores químicos assinam PPAs diretos para proteger os custos de energia e atingir metas de neutralidade de carbono, expandindo o mercado de energia eólica offshore para segmentos orientados pelo comprador. Os projetos comunitários permanecem pequenos, mas politicamente relevantes, oferecendo às municípios costeiros compartilhamento de receitas e participações acionárias locais.

Análise Geográfica

Mercado de Energia Eólica Offshore da APAC

A Ásia-Pacífico liderou o mercado de energia eólica offshore com uma participação de 54,35% em 2025, impulsionada pela frota de 35 GW da China e por turbinas domésticas de 20 MW produzidas em linhas cada vez mais automatizadas. O Round 3 de 1,8 GW do Japão abriu águas profundas para desenvolvedores europeus e norte-americanos, e o modelo de tarifa feed-in da Fase 3 de Taiwan demonstra resiliência apesar dos atrasos na rede elétrica. Vietnã, Índia e Austrália estão elaborando marcos regulatórios de concessão de leitos marinhos que poderão desbloquear pipelines substanciais no início da década de 2030.

Mercado de Energia Eólica Offshore das Américas

A América do Norte registra a curva de crescimento mais acelerada, com CAGR de 103,6%. A meta federal norte-americana de 30 GW é respaldada por cronogramas simplificados do Bureau of Ocean Energy Management (BOEM), licitações estaduais totalizando 17 GW e pela construção de embarcações domésticas que protegem a cadeia de suprimentos de choques cambiais. O Canadá avalia concessões no Atlântico e no Pacífico após mapear mais de 4.000 GW de potencial técnico, enquanto México e Brasil analisam regimes de vento em preparação para possíveis leilões.

Mercado de Energia Eólica Offshore da Europa

A Europa mantém a liderança tecnológica mesmo com a redução de sua participação de mercado. Uma fila de contratação de 12 GW no Reino Unido, os leilões de inovação da Alemanha e os preços recordes baixos da Dinamarca evidenciam a profundidade da região. Os desenvolvedores voltam agora suas atenções para turbinas flutuantes no Mar Céltico, em Utsira Nord, na Noruega, e nas Ilhas Canárias, na Espanha, a fim de explorar locais de maior rendimento e sustentar polos de fornecimento orientados à exportação.

Cenário Competitivo

A concentração moderada define o mercado de energia eólica offshore atual: os cinco maiores desenvolvedores detêm aproximadamente 55% da capacidade instalada, resultando em um índice de concentração de mercado de 6. Ørsted aproveita braços integrados de fabricação e negociação, Equinor explora o conhecimento em águas profundas e RWE combina exposição mercantil com vitórias em leilões. As concessionárias estatais asiáticas, como a SPIC, igualam os titulares europeus em adições anuais, ajudadas pela escala do mercado doméstico.

A integração está se acelerando. A pendente fusão de EUR 43 bilhões da Saipem com a Subsea 7 combina frotas de içamento pesado e capacidade de engenharia, um modelo que outros poderão emular para garantir embarcações escassas. Os fabricantes de turbinas (OEMs) se racionalizam: GE Vernova separa os ativos de rede para se concentrar nas plataformas offshore, enquanto Vestas localiza a produção de naceles tanto nos Estados Unidos quanto na China para proteger-se do risco tarifário. As patentes em torno de cascos flutuantes e softwares de gêmeos digitais para operações e manutenção (O&M) formam novos fossos competitivos.

As nuances regionais moldam a rivalidade. A Europa recompensa o histórico de entrega e a aptidão para os códigos de rede; a Ásia valoriza a conformidade com o conteúdo local e o preço; a América do Norte prioriza as embarcações da Lei Jones e a criação de empregos. Os players que navegam nesses critérios expandem sua presença com mais rapidez, sustentando uma competição saudável, mas disciplinada, dentro do mercado de energia eólica offshore.

Líderes do Setor de Energia Eólica Offshore

Ørsted A/S

Vestas Wind Systems A/S

Siemens Gamesa Renewable Energy, S.A., \

E.ON SE

Xinjiang Goldwind Science Technology Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Energia Eólica Offshore

- Siemens Gamesa Renewable Energy SA

- Vestas Wind Systems AS

- GE Vernova (GE Renewable Energy)

- Xinjiang Goldwind Science & Technology Co Ltd

- Ming Yang Smart Energy Group Ltd.

- Shanghai Electric Wind Power

- Nordex SE

- China Three Gorges Corp.

- State Power Investment Corp. (SPIC)

- Envision Energy Ltd.

- Orsted AS

- Equinor ASA

- Northland Power Inc.

- EDF SA

- E.ON SE

- RWE AG

- Iberdrola SA

- Copenhagen Infrastructure Partners

- BP plc

- TotalEnergies SE

- Shell plc

- Dominion Energy

- Ocean Winds (EDP & Engie JV)

Desenvolvimento Recente do Setor no Mercado de Energia Eólica Offshore

- Fevereiro de 2025: Saipem e Subsea 7 anunciaram sua fusão para criar a Saipem7, uma nova entidade de serviços de energia com uma carteira de pedidos combinada de EUR 43 bilhões e receita de aproximadamente EUR 20 bilhões.

- Janeiro de 2025: Constellation Energy concordou em adquirir a Calpine em um acordo de USD 26,6 bilhões que criará o maior gerador de energia de baixas e zero emissões dos Estados Unidos.

- Janeiro de 2025: O capex de energia offshore tem projeção de superar USD 300 bilhões em 2025, com energia eólica offshore e solar flutuante com expectativa de representar cerca de 19% do total.

- Dezembro de 2024: O projeto SouthCoast Wind de 2,4 GW da Ocean Winds recebeu aprovação regulatória final dos Estados Unidos, especificamente a aprovação do plano de construção e operações (COP) do Bureau of Ocean Energy Management (BOEM).

- Novembro de 2024: RWE tomou uma decisão final de investimento para o projeto de parque eólico offshore Nordseecluster de 1,6 GW na Alemanha. O projeto, localizado no Mar do Norte alemão, será desenvolvido em duas fases: Nordseecluster A (660 MW) e Nordseecluster B (900 MW).

Escopo do Relatório Global do Mercado de Energia Eólica Offshore

Na energia eólica offshore, a energia eólica é produzida ao aproveitar a força dos ventos no mar e convertê-la em eletricidade, que é então fornecida à rede de distribuição em terra.

O mercado de energia eólica offshore é segmentado por tipo de fundação, capacidade e geografia. Por tipo de fundação, o mercado é segmentado em fundações fixas e flutuantes. Por capacidade, o mercado é segmentado em menos de 5 MW e maior ou igual a 5 MW. O relatório também abrange o tamanho e as previsões de mercado para o mercado de energia eólica offshore nas principais regiões, como Ásia-Pacífico, América do Norte, Europa, América do Sul, Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões de mercado foram elaborados com base na capacidade instalada (GW).

Visão Geral da Segmentação

| Fixo | Monopile |

| Jaqueta | |

| Baseado em Gravidade | |

| Tripod/Tripile | |

| Balde de Sucção | |

| Flutuante | Semi-submersível |

| Spar-Buoy | |

| Plataforma de Tensão-Leg (TLP) | |

| Barcaça |

| Até 3 MW |

| 3 a 6 MW |

| Acima de 6 MW |

| Escala de utilidade |

| Comercial e Industrial |

| Projetos Comunitários |

| Nacele/Turbina |

| Pá |

| Torre |

| Gerador e Caixa de Engrenagens |

| Fundações |

| Balanço do Sistema |

| Outros (Instalação, Embarcações, O&M) |

| América do Norte | Estados Unidos |

| Restante da América do Norte | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Espanha | |

| Países Nórdicos | |

| Itália | |

| Países Baixos | |

| Bélgica | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Fundação | Fixo | Monopile |

| Jaqueta | ||

| Baseado em Gravidade | ||

| Tripod/Tripile | ||

| Balde de Sucção | ||

| Flutuante | Semi-submersível | |

| Spar-Buoy | ||

| Plataforma de Tensão-Leg (TLP) | ||

| Barcaça | ||

| Por Capacidade de Turbina | Até 3 MW | |

| 3 a 6 MW | ||

| Acima de 6 MW | ||

| Por Aplicação | Escala de utilidade | |

| Comercial e Industrial | ||

| Projetos Comunitários | ||

| Por Componente (Análise Qualitativa) | Nacele/Turbina | |

| Pá | ||

| Torre | ||

| Gerador e Caixa de Engrenagens | ||

| Fundações | ||

| Balanço do Sistema | ||

| Outros (Instalação, Embarcações, O&M) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Restante da América do Norte | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Espanha | ||

| Países Nórdicos | ||

| Itália | ||

| Países Baixos | ||

| Bélgica | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de energia eólica offshore até 2031?

A capacidade instalada tem previsão de atingir 291,63 GW, ante 111,07 GW em 2026, refletindo um CAGR de 21,30%.

Qual região está crescendo mais rapidamente no setor eólico offshore?

A América do Norte apresenta a trajetória de crescimento mais acentuada, com um CAGR esperado de 103,6% até 2031, impulsionada pelas metas de procurement federal e estadual dos Estados Unidos.

Por que as turbinas de 15 MW ou mais são fundamentais para a redução de custos?

Máquinas maiores reduzem a quantidade de fundações e cabos em aproximadamente 40% por gigawatt, levando o LCOE a patamares abaixo de USD 0,060/kWh e melhorando os retornos dos projetos.

Qual é o principal gargalo para novos projetos de energia eólica offshore?

A escassez de embarcações de instalação de içamento pesado capazes de manusear turbinas de 15 MW está inflacionando as diárias e atrasando os cronogramas em até dois anos.

Como os PPAs corporativos influenciam a expansão da energia eólica offshore?

Os contratos de compra de energia de longo prazo firmados por grandes corporações proporcionam fluxos de receita premium e independentes de subsídios que aceleram o financiamento, especialmente para projetos flutuantes.

Qual é a participação de mercado das fundações flutuantes atualmente?

As plataformas flutuantes atualmente respondem por menos de 1% das instalações, mas estão crescendo a um CAGR de 42,1% e poderão alcançar participação de dois dígitos até 2031.

Página atualizada pela última vez em: