Tamanho e Participação do Mercado de Energia Eólica na Bélgica

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

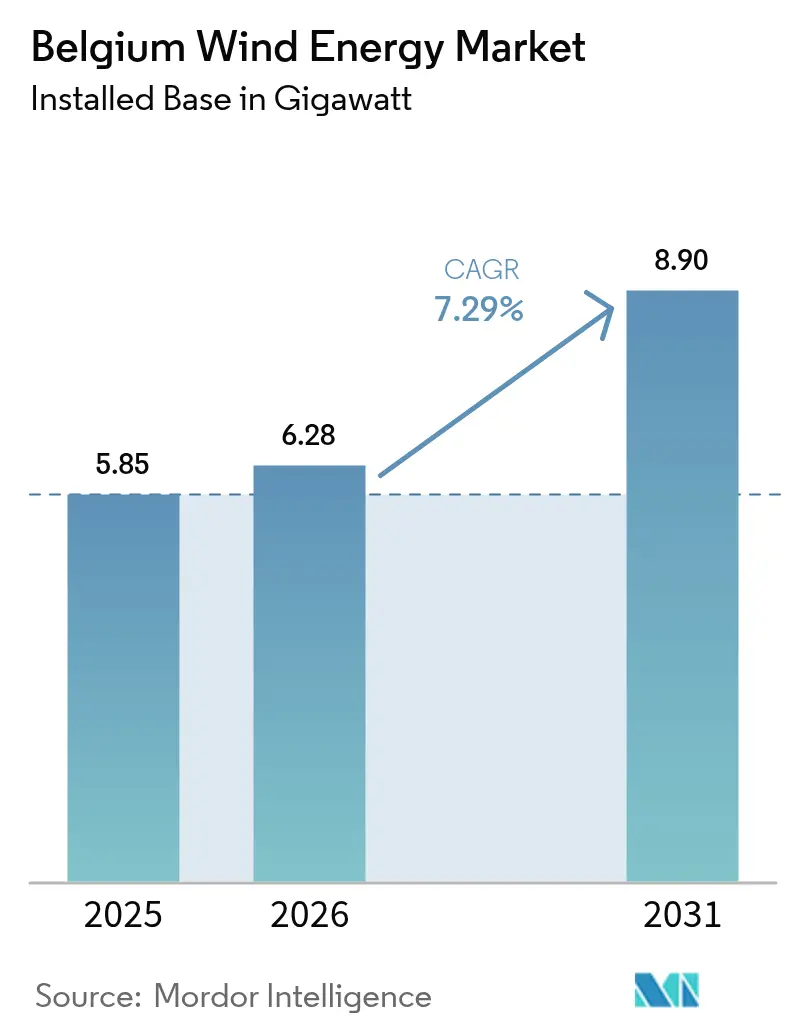

| Tamanho do mercado no ano base (2025) | 5.85 gigawatt |

| Volume do Mercado (2026) | 6.28 gigawatt |

| Volume do Mercado (2031) | 8.9 gigawatt |

| Taxa de crescimento (2026 - 2031) | 7.29% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Eólica na Bélgica por Mordor Intelligence

Espera-se que o Mercado de Energia Eólica na Bélgica cresça de 5,85 gigawatts em 2025 para 6,28 gigawatts em 2026 e está previsto para atingir 8,9 gigawatts até 2031 a um CAGR de 7,29% no período de 2026 a 2031.

A expansão offshore na Zona Princess Elisabeth é a peça central desta expansão, apoiada por contratos por diferença bilaterais, EUR 682 milhões em auxílio estatal aprovado e uma futura ilha artificial de energia que consolida as conexões à rede.[1]Comissão Europeia, "State Aid: Commission Approves €682 Million Belgian Scheme to Support Offshore Wind Energy", ec.europa.eu Interconectores transfronteiriços como o Nautilus e o planejado LionLink permitem que o excedente de geração alcance os mercados de energia premium do Reino Unido e dos Países Baixos, aumentando as receitas dos projetos durante períodos de abundância de vento.[2]Ofgem, "Nautilus Interconnector Project Approval", ofgem.gov.uk Compradores industriais no corredor petroquímico Antuérpia-Ghent estão firmando acordos de compra de energia corporativos de vários gigawatts-hora que sustentam decisões de investimento e reduzem a exposição às oscilações de preços no mercado livre.[3]Borealis, "Corporate Power Purchase Agreements and Sustainability Initiatives" (Contratos de compra de energia corporativa e iniciativas de sustentabilidade), borealisgroup.com Enquanto isso, o repotenciamento onshore com turbinas de 6+ MW está dobrando a produção em locais legados e ajudando a Bélgica a superar as restrições de uso do solo na densamente populosa Flandres.

Principais Conclusões do Relatório

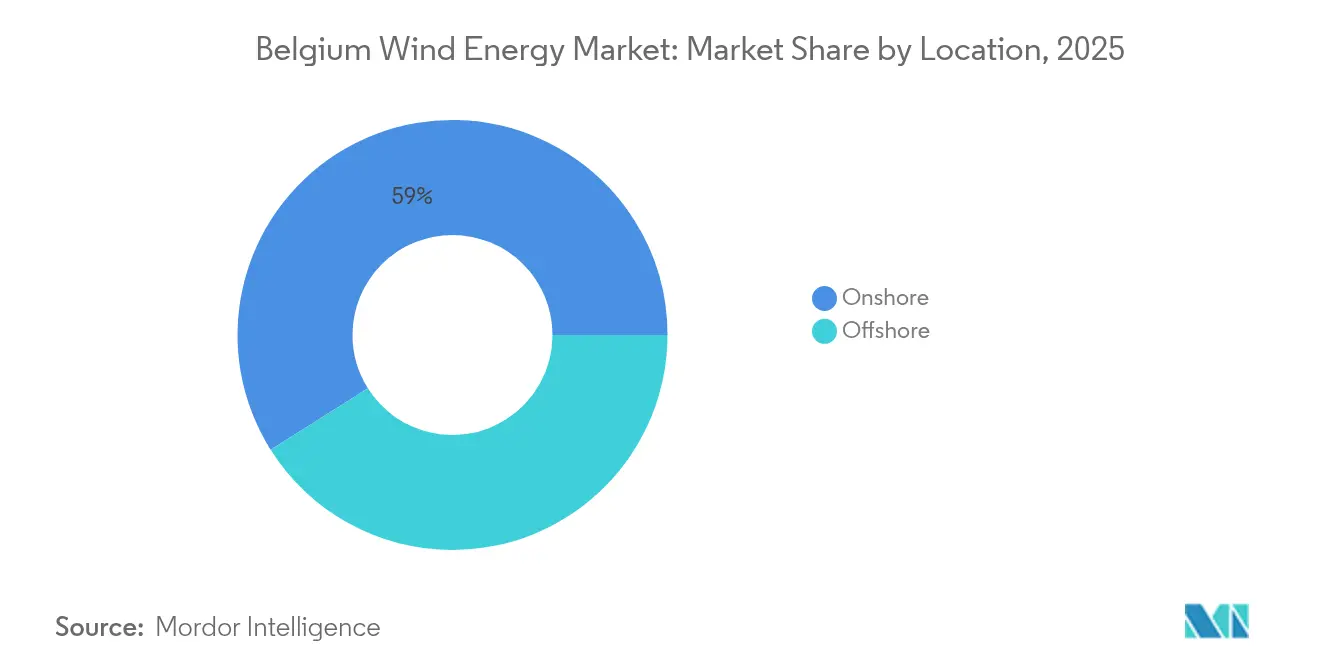

- Por localização, as instalações onshore detinham 58,95% da capacidade em 2025, enquanto as adições offshore devem registrar um CAGR de 9,05% até 2031, remodelando o mercado de energia eólica da Bélgica.

- Por capacidade de turbina, a faixa de 3 a 6 MW liderou com 43,55% da participação do mercado de energia eólica da Bélgica em 2025, enquanto as turbinas acima de 6 MW estão a caminho de um CAGR de 15,17% até 2031.

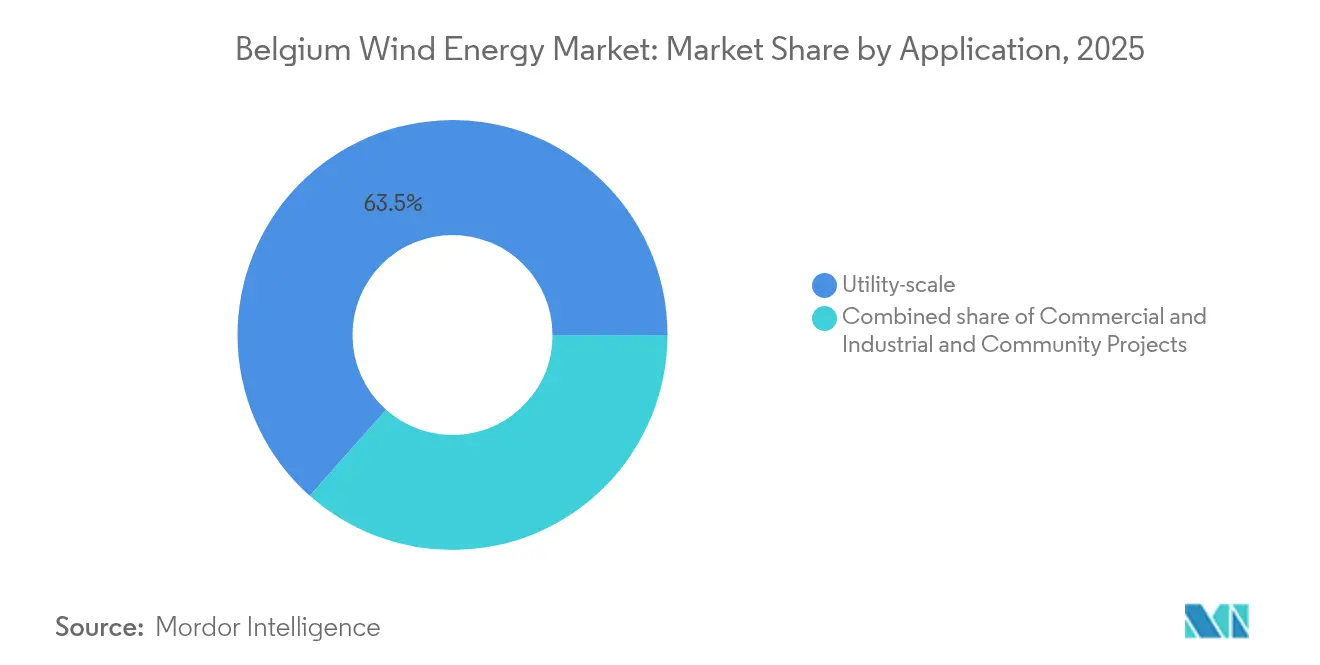

- Por aplicação, os ativos de escala utilitária representaram 63,45% do tamanho do mercado de energia eólica da Bélgica em 2025 e devem se expandir a um CAGR de 9,55% ao longo do período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Energia Eólica na Bélgica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| As metas de energia renovável da UE para 2030 e 2040 aceleram a expansão offshore | 1.8% | Nacional, com concentração nas zonas offshore do Mar do Norte belga | Médio prazo (2 a 4 anos) |

| Os interconectores Bélgica-Reino Unido Nautilus e LionLink abrem novos reservatórios de receita de exportação | 1.2% | Nacional, com impacto primário nos projetos offshore da Zona Princess Elisabeth | Médio prazo (2 a 4 anos) |

| Os acordos de compra de energia corporativos dos clusters petroquímicos em Flandres reduzem os riscos dos projetos | 0.9% | Flandres, com concentração nos corredores industriais de Antuérpia e Ghent | Curto prazo (≤ 2 anos) |

| O repotenciamento de parques onshore com mais de 20 anos impulsiona adições em MW | 0.8% | Nacional, com concentração aguda nas zonas de energia eólica legadas de Flandres e Valônia | Curto prazo (≤ 2 anos) |

| A demanda por hidrogênio verde no Porto de Antuérpia-Bruges cria certeza adicional de absorção | 1.1% | Flandres, com expansão para desenvolvedores de energia eólica offshore que abastecem eletrolisadores | Médio prazo (2 a 4 anos) |

| Os centros de ilhas de energia no Mar do Norte financiados pela UE reduzem o LCOE após 2027 | 0.7% | Mar do Norte belga, com benefícios estendendo-se a todos os desenvolvedores da Zona Princess Elisabeth | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

As Metas de Energia Renovável da UE para 2030 e 2040 Aceleram a Expansão Offshore

A Bélgica deve contribuir para o mandato da UE de obter 42,5% da energia final a partir de fontes renováveis até 2030, posicionando a energia eólica offshore como a opção de escalonamento mais rápido em um país com disponibilidade limitada de terra.[4]Banco Europeu de Investimento, "Princess Elisabeth Island Financing and Offshore Wind Support", eib.org A Zona Princess Elisabeth de 3,5 GW obteve autorização ambiental em 2024 e contará com uma ilha artificial de energia que agrega subestações, reduzindo as despesas de transmissão por megawatt para abaixo de EUR 50 por MWh após 2027, de acordo com estudos de viabilidade federais. Uma decisão do Tribunal Constitucional em outubro de 2024 agora permite turbinas em áreas agrícolas se os critérios espaciais forem atendidos, desbloqueando pedidos de repotenciamento onshore paralisados. A nova legislação de "áreas de implantação prioritária", atualmente em debate regional, promete licenciamento de 12 meses para zonas pré-designadas, embora os prazos variem entre Flandres e Valônia. Coletivamente, essas ferramentas de política comprimem os ciclos de desenvolvimento e ampliam o conjunto de capacidade endereçável do mercado de energia eólica belga.

Os Interconectores Bélgica-Reino Unido Nautilus e LionLink Abrem Novos Reservatórios de Receita de Exportação

O link de corrente contínua de alta tensão Nautilus de 1,4 GW conectará a Ilha Princess Elisabeth a Suffolk, complementando o Nemo Link de 1,0 GW para criar um corredor de exportação de 2,4 GW para o Reino Unido. A aprovação da Ofgem em novembro de 2024 deslocou o ponto de aterrissagem para minimizar os custos de restrição de rede em mais de 50%. O LionLink, uma rota separada de 1,8 GW para os Países Baixos, está em planejamento. Esses condutos permitem que os geradores belgas arbitrem as diferenças de preços day-ahead, melhorando as taxas internas de retorno dos projetos em até dois pontos percentuais. A maior optionalidade de exportação também alivia o corte local durante horas ventosas de baixa demanda, reforçando o caso econômico para arrays offshore maiores no mercado de energia eólica belga.

Acordos de Compra de Energia Corporativos dos Clusters Petroquímicos em Flandres Reduzem os Riscos dos Projetos

As metas de descarbonização industrial estão gerando acordos de compra de energia de longo prazo que protegem os ativos eólicos da volatilidade do mercado livre. Apenas a Borealis comprometeu-se com 900 GWh anuais provenientes do parque Vleemo a partir de 2026, reduzindo 155.000 tCO₂e por ano. A INEOS e a Aspiravi adicionaram contratos em camadas cobrindo outros 150 GWh. Estruturas de preço fixo ou de preço mínimo se alinham com os requisitos dos credores para fluxo de caixa previsível e permitem financiamento em balanço patrimonial em vez de modelos de financiamento de projetos. O corredor Antuérpia-Ghent pode absorver até 2 GW de capacidade incremental sem pressionar os links de exportação, suavizando a receita para desenvolvedores onshore próximos à costa e offshore dentro do mercado de energia eólica belga.

A Demanda por Hidrogênio Verde no Porto de Antuérpia-Bruges Cria Certeza Adicional de Absorção

O eletrolisador SeaH2Land de 1 GW da Ørsted conecta-se diretamente a 2 GW de turbinas offshore, canalizando hidrogênio por meio de um duto dedicado de 45 km para a Bélgica e os Países Baixos. A unidade de 25 MW da Hyoffwind será o primeiro eletrolisador comercial de Flandres até 2026. A planta ENHANCE da Air Liquide recebeu uma subvenção da UE de EUR 110 milhões para craqueamento de amônia importada para hidrogênio, reduzindo as emissões em 300.000 t anualmente. Um backbone de hidrogênio em todo o porto com previsão para 2026 permite infraestrutura compartilhada e flexibilidade de exportação. A co-localização com pontos de aterrissagem de energia eólica aumenta os fatores de capacidade das turbinas e diversifica a receita, sustentando a trajetória de crescimento do mercado de energia eólica belga.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco de congestionamento de rede e corte em Flandres | -0.7% | Flandres, com pressão aguda nos corredores de transmissão da Flandres Ocidental e de Antuérpia | Curto prazo (≤ 2 anos) |

| Longos prazos de planejamento espacial e licenciamento | -0.5% | Nacional, com atrasos maiores em Flandres (2 a 3 anos) versus Valônia (1 a 2 anos) | Médio prazo (2 a 4 anos) |

| Capacidade limitada de embarcações para instalação de monopilares e lançamento de cabos na Bélgica | -0.4% | Mar do Norte belga, com restrições na cadeia de abastecimento afetando o cronograma de construção da Zona Princess Elisabeth | Médio prazo (2 a 4 anos) |

| O aumento dos preços nos leilões de arrendamento de leito marinho comprime as taxas internas de retorno dos desenvolvedores | -0.3% | Mar do Norte belga, com impacto primário nos licitantes da Zona Princess Elisabeth | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Risco de Congestionamento de Rede e Corte em Flandres

A rede da Elia está se aproximando da saturação à medida que novos recursos solares e eólicos superam as atualizações da rede, gerando alertas de corte durante as estações de transição ventosas de primavera e outono. O corredor Ventilus de EUR 2,2 bilhões, atrasado para 2028-2029, eventualmente moverá 3,5 GW de energia offshore para o interior, mas não oferece alívio a curto prazo. Os prêmios de baterias totalizando 357 MW em 2024, incluindo o sistema de 25 MW/75 MWh da TotalEnergies em Antuérpia, são pequenos demais para absorver picos de vários gigawatts. Até que os reforços da espinha dorsal cheguem, os desenvolvedores enfrentam perda de receita e os credores aplicam prêmios de risco mais elevados, amortecendo as perspectivas de crescimento do mercado de energia eólica belga.

Longos Prazos de Planejamento Espacial e Licenciamento

O regime federal-regional dividido da Bélgica prolonga as aprovações: Flandres tem em média 2 a 3 anos para processos onshore versus 1 a 2 anos na Valônia. Regras fragmentadas sobre ruído, recuo e cintilação de sombras complicam o repotenciamento mesmo em locais existentes. Os projetos offshore precisam navegar por zonas militares e áreas de conservação; um estudo de 2024 da WWF alertou que a Bélgica pode ficar aquém de suas metas de energia eólica para 2040 sem avançar sobre águas protegidas. Os atrasos inflam os custos de financiamento e adiam os fluxos de receita, pressionando os retornos dos desenvolvedores no mercado de energia eólica belga.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Localização: A Expansão Offshore Reequilibra a Dominância Onshore Legada

O tamanho do mercado de energia eólica belga para projetos offshore atingirá 4,04 GW até 2031, reduzindo a participação onshore que era de 58,95% em 2025. Os maiores fatores de capacidade offshore de 45-50% superam a faixa típica onshore de 25-30%, enquanto a ilha artificial de energia reduz os custos de conexão à rede e suporta turbinas de 15+ MW, como a Siemens Gamesa SG 14-236 DD. O repotenciamento permanece a principal alavanca onshore, pois parques construídos antes de 2005 substituem máquinas com menos de 2 MW por unidades Vestas V172-7.2 MW que triplicam a produção nas bases existentes. A dependência offshore também mitiga conflitos de uso do solo em Flandres populosa, embora introduza gargalos de embarcações e cabos submarinos abordados pelas adições de frota da DEME e Jan De Nul.

O rápido crescimento offshore altera o mix de receita. Os interconectores encaminham o excedente de energia para as redes do Reino Unido e dos Países Baixos com preços mais altos, moderando a canibalização de preços belga. Os custos de seguro para ativos offshore permanecem mais altos, mas os CFDs bilaterais reduzem a exposição negativa. O repotenciamento onshore desfruta de janelas de construção mais curtas e aproveita os nós de rede existentes, reduzindo o capex por MW. Coletivamente, a expansão de dupla via sustenta a conformidade nacional com as metas da UE e solidifica a confiança dos investidores a longo prazo no mercado de energia eólica belga.

Por Capacidade de Turbina: O Segmento Acima de 6 MW Captura o Crescimento Offshore e de Repotenciamento

As turbinas acima de 6 MW capturaram um CAGR de 15,17% nas previsões de 2026-2031, à medida que os desenvolvedores implantam plataformas Vestas V236-15.0 MW e Siemens Gamesa SG 14-236 DD, cada uma capaz de produzir 80 GWh anuais. A classe legada de 3-6 MW ainda detinha 43,55% da capacidade instalada em 2025, refletindo parques offshore anteriores como o Northwind e arrays onshore comissionados após 2012. Rotores maiores reduzem o custo nivelado de energia em até 15% e diminuem o número de fundações por GW, resultando em menores custos de manutenção. Em terra, máquinas de 6-8 MW como a Nordex N163/6.X maximizam o rendimento sem acionar restrições de aviação.

A frota de até 3 MW está encolhendo à medida que os proprietários desmontam máquinas envelhecidas próximas ao fim da vida útil. O valor de sucata de imãs de terras raras e aço de torres compensa os custos de descomissionamento, estimulando ciclos de substituição mais rápidos. A concorrência entre os fabricantes de equipamentos originais se intensifica: a plataforma GE Haliade-X 14 MW compete nas águas holandesas vizinhas, pressionando os pontos de preço para lances belgas. Combinado com CFDs de suporte, a migração de classe de capacidade acelera a paridade de custo com a geração a gás, reforçando a onda de atualização dentro do mercado de energia eólica belga.

Por Aplicação: A Dominância de Escala Utilitária Reflete o Pipeline Offshore e de Repotenciamento

Os arrays de escala utilitária representaram 63,45% da capacidade em 2025 e avançarão a um CAGR de 9,55% até 2031, espelhando o momentum do pipeline offshore e grandes agrupamentos de repotenciamento onshore superiores a 20 MW. O lote 1 do leilão sozinho adiciona 700 MW sob CFDs de preço fixo mais EUR 1 bilhão em financiamento do Banco Europeu de Investimento, destacando o efeito de escala que impulsiona o baixo custo de capital. Compradores comerciais e industriais cada vez mais pré-contratam porções desses parques sob acordos de compra de energia intermediados, combinando receita atacadista e bilateral.

Os projetos comunitários, principalmente na Valônia, ocupam um nicho de 1-5 MW apoiado pelo co-investimento municipal e tarifas de alimentação regionais, mas enfrentam tetos de financiamento devido à limitada solidez patrimonial. O mecanismo de remuneração de capacidade da Elia agora permite híbridos de energia eólica com armazenamento, exemplificado pela bateria de 25 MW/75 MWh da TotalEnergies co-localizada com parques eólicos em Antuérpia. À medida que o Mecanismo de Ajuste de Carbono nas Fronteiras da UE entrar em vigor após 2026, espera-se que os fabricantes locais aumentem o abastecimento de energia renovável, impulsionando as curvas de demanda industrial dentro do mercado de energia eólica belga.

Análise Geográfica

A plataforma continental do Mar do Norte da Bélgica abriga todos os arrays offshore existentes e absorverá a Zona Princess Elisabeth de 3,5 GW, viabilizada por uma ilha artificial apoiada pela UE que reduz drasticamente os custos de cabeamento coletor e hospeda estações conversoras para o link Nautilus. Fatores de capacidade acima de 45% sustentam custos nivelados competitivos e criam margem de exportação de excedentes. A escassez na cadeia de abastecimento persiste, mas os empreiteiros domésticos DEME e Jan De Nul estão expandindo suas frotas de lançamento de cabos, com a embarcação Fleeming Jenkin de capacidade de carga de 28.000 toneladas chegando em 2026.

Flandres permanece o principal motor onshore da Bélgica, mas enfrenta escassez de terra e regras rígidas de localização. O repotenciamento de parques mais antigos com máquinas de 6+ MW oferece um vetor de crescimento sem novas pegadas, ajudando o mercado de energia eólica belga a manter o momentum apesar das limitações espaciais. O cinturão petroquímico Antuérpia-Ghent ancora acordos de compra de energia corporativos superiores a 1.100 GWh por ano desde 2024, fornecendo receita de hedge contra preços de energia voláteis. Os gargalos de rede, no entanto, arriscam cortes até que o corredor de alta tensão Ventilus entre em operação no final da década.

A Valônia, com padrões mais permissivos de recuo e ruído, processa licenças onshore em 12 a 24 meses e se beneficia do reforço Boucle du Hainaut de EUR 1,3 bilhão que conecta as renováveis do sul à espinha dorsal nacional até 2030. As cooperativas comunitárias aproveitam as tarifas de alimentação regionais para construir pequenos agrupamentos, enriquecendo a propriedade local enquanto contribuem com volume incremental para o mercado de energia eólica belga. Embora as velocidades do vento sejam menores do que nas zonas costeiras, a abundância de terra e as aprovações mais rápidas compensam parcialmente a lacuna de recursos, mantendo uma implantação nacional equilibrada.

Panorama regulatório

A governança da energia eólica na Bélgica é dividida entre autoridades federais e regionais, com o nível federal responsável pelo espaço marítimo e pelo licenciamento offshore, enquanto Flandres e Valônia gerenciam o licenciamento de energias renováveis onshore e o planejamento territorial. Para a energia eólica offshore no Mar do Norte belga, os desenvolvedores geralmente precisam de uma concessão de domínio federal e de uma adjudicação de licitação coordenada pelo FPS Economy (DG Energy), além de uma autorização ambiental com requisitos de EIA por meio de procedimentos ambientais federais, mais licenças separadas para cabos de exportação e obras marítimas relacionadas.

Em abril de 2026, o governo federal publicou propostas de alteração ao Decreto Real de 3 de junho de 2024 para refinar o procedimento de licitação competitiva para a Princess Elisabeth Zone (PEZ), com um período de consulta de 20 de abril de 2026 a 30 de abril de 2026. A expansão da PEZ (aproximadamente 3,15 GW a 3,5 GW, vinculada ao conceito de rede da Princess Elisabeth Island, liderado pela Elia) ocorre em paralelo com a transição do mercado para o suporte de contrato por diferença bidirecional para energia eólica offshore. Ao mesmo tempo, o cancelamento da licitação PE I em 2 de julho de 2025 destaca o quanto o ritmo dos leilões e os cronogramas de financiamento permanecem sensíveis a regras de licitação claras e bancáveis.

Panorama Competitivo

A concentração de mercado é moderada, liderada por um grupo de desenvolvedores internacionais e consórcios domésticos que dominam as concessões offshore enquanto os ativos onshore permanecem mais fragmentados. A Parkwind, apoiada pela JERA, controla participações em parques legados e agora está de olho em licitações francesas, indicando diversificação além de sua base doméstica. A Engie comprometeu EUR 4 bilhões para infraestrutura belga até 2030 e está licitando nos leilões da Zona Princess Elisabeth, integrando portfólios de energia renovável com suas iniciativas de rede e hidrogênio. O projeto SeaH2Land da Ørsted ilustra a integração vertical, combinando 2 GW de energia eólica com um eletrolisador de 1 GW para garantir a demanda e aumentar a bancabilidade.

A capacidade de instalação é outra arena de competição. A DEME registrou EUR 2 bilhões em faturamento offshore em 2024 após a aquisição da Havfram para aumentar a capacidade de içamento pesado, enquanto a Jan De Nul encomendou dois lançadores de cabos XL e firmou contratos nos projetos Hornsea 3, Nordlicht e Fengmiao, ampliando a receita além da Bélgica. A rivalidade entre fabricantes de equipamentos originais centra-se em máquinas de 15+ MW: a Vestas firmou um framework condicional de 1 GW no Norte da Europa, e a Siemens Gamesa está testando um protótipo de acionamento direto de 21 MW, cada um competindo pelas alocações de Princess Elisabeth.

Os nichos emergentes incluem híbridos flutuantes de energia eólica e solar no âmbito do projeto piloto SWiM, apoiado por subvenções do Fundo de Transição Energética, e o craqueamento de amônia verde liderado pela Air Liquide. Pequenos players domésticos como a Aspiravi expandiram suas participações ao adquirir uma participação de 30% na Northwind, sinalizando consolidação contínua de ativos. O regime de CFD bilateral da Bélgica limita o potencial de valorização, mas garante preços mínimos, favorecendo concessionárias e fundos de infraestrutura com balanço patrimonial sólido e moldando um comportamento de licitação cauteloso no mercado de energia eólica belga.

Líderes do Setor de Energia Eólica na Bélgica

Parkwind NV

Engie Electrabel SA

Otary RS NV

Eneco Wind Belgium / Northwind

Storm Management NV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade importante é vincular a nova capacidade eólica offshore a uma infraestrutura de rede offshore dedicada em torno da Princess Elisabeth Island e da interconexão relacionada. O progresso da construção da ilha oferece um caminho de conexão concreto para volumes offshore adicionais, com relatórios de junho de 2026 indicando que 17 dos 23 caixões de concreto que formam o perímetro já haviam sido instalados. O governo federal também avançou em direção a um plano de infraestrutura offshore mais consciente em termos de custos em maio de 2026, propondo uma abordagem revisada para a ilha energética Princess Elisabeth e ajustando a capacidade planejada do interconector com o Reino Unido de 1,4 GW para 1,2 GW, mantendo o foco do projeto na integração de grandes volumes offshore e na resolução de restrições de design do sistema.

Além da expansão, as oportunidades também estão na otimização de portfólio, consolidação e etapas que melhoram a bancabilidade em torno dos ativos operacionais existentes e dos pipelines de licitação de curto prazo. Em julho de 2026, a JERA Nex BP concluiu a aquisição das participações da Sumitomo Corporation na Northwester 2 (219 MW) e na Nobelwind (165 MW), assumindo a propriedade total da Northwester 2 e elevando sua participação na Nobelwind para 80,1%, o que indica um apetite contínuo por escala nas operações offshore belgas e fluxos de caixa de maior duração. No lado do sistema, o caso de investimento para novos projetos eólicos continua a depender de reforços paralelos da rede, incluindo Ventilus e Boucle du Hainaut, bem como da clareza das regras de licitação para os lotes da PEZ, com a publicação de propostas de alteração em abril de 2026 sinalizando trabalho ativo de política para reiniciar as aquisições sob procedimentos e cronogramas atualizados.

Desenvolvimentos recentes do setor

- Julho de 2026: A JERA Nex BP concluiu a aquisição da participação de 30% da Sumitomo Corporation no parque eólico offshore Northwester 2 de 219 MW e sua participação de 39,02% no parque eólico offshore Nobelwind de 165 MW. A transação deu à JERA Nex BP propriedade total da Northwester 2 e aumentou sua participação na Nobelwind para 80,1%, reforçando a consolidação em torno dos ativos offshore operacionais belgas e fortalecendo o controle sobre a geração e a gestão do fluxo de caixa.

- Junho de 2025: A Elia marcou o início dos trabalhos de HVAC para o hub de energia offshore belga com um marco de primeiro corte de aço. O avanço dos trabalhos de infraestrutura de rede apoia uma maior capacidade de integração eólica offshore e reduz o risco de execução para conectar futuros projetos da Princess Elisabeth Zone ao sistema onshore.

- Novembro de 2024: A Ofgem aprovou o projeto de interconector Nautilus de 1,4 GW, ligando a Bélgica e o Reino Unido. A aprovação avançou uma rota para exportar a produção eólica offshore para um mercado de energia vizinho maior, melhorando a opcionalidade de preços e a estruturação de receitas para projetos no Mar do Norte belga.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado de energia eólica da Bélgica é definido como a capacidade instalada de energia eólica do país em gigawatts, combinando eólica onshore e offshore em operação na Bélgica no ano indicado.

Exclusões de escopo: excluímos energia solar, hídrica, biomassa, armazenamento em baterias, gastos com transmissão e distribuição de rede e receitas de comercialização de energia do tamanho do mercado.

Visão geral da segmentação

- Por Localização

- Onshore

- Offshore

- Por Capacidade de Turbina

- Até 3 MW

- 3 a 6 MW

- Acima de 6 MW

- Por Aplicação

- Escala utilitária

- Comercial e Industrial

- Projetos Comunitários

- Por Componente (Somente Análise Qualitativa)

- Nacele/Turbina

- Pá

- Torre

- Gerador e Caixa de Engrenagens

- Equilíbrio do Sistema

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começou com estatísticas públicas do sistema energético, de modo que o modelo está ancorado no que está fisicamente instalado e produzindo energia na Bélgica. As fontes utilizadas incluem publicações oficiais, como o relatório anual por país do IEA Wind, os balanços energéticos do Eurostat, os relatórios de energia e clima da Comissão Europeia e os sites nacionais de energia e licenciamento offshore da Bélgica, seguidos por comunicados de imprensa e materiais para investidores sobre cronogramas de projetos e atualizações de comissionamento.

Para traduzir esses sinais em uma visão anual consistente de capacidade, também revisamos anúncios de turbinas e projetos, avisos de conexão à rede e registros de licenças ambientais quando disponíveis, e depois os verificamos cruzadamente com registros de empresas e imprensa especializada em energia de boa reputação. Em alguns casos, uma assinatura paga focada em dados financeiros de empresas e um banco de dados de patentes pago foram usados para confirmar mudanças de propriedade e transições tecnológicas que podem afetar a atribuição de capacidade. As fontes listadas aqui são apenas ilustrativas, e muitos outros documentos públicos também foram usados para coleta, validação e esclarecimento de dados.

Entrevistas primárias e pesquisas

O trabalho primário se concentrou em validar o ritmo real de comissionamento, a atividade de repotenciação e os atrasos esperados, já que estes podem diferir dos planos públicos. Conversamos com desenvolvedores, empresas de EPC e serviços, participantes da cadeia de suprimentos de turbinas, contatos do ecossistema de rede e portuário, e grandes compradores de eletricidade, e depois reavaliamos as premissas em perspectivas focadas na Bélgica e em visões europeias mais amplas.

As informações coletadas por meio dessas conversas foram usadas para preencher lacunas no tempo de licenciamento, nos prazos típicos de construção e na parcela da capacidade nominal que fica efetivamente disponível após considerar padrões de restrição e manutenção.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | Executivos (CXOs): 12% | |

| Nível médio: 55% | Líderes funcionais/de unidade: 38% | |

| Empresas menores: 17% | Gerentes: 50% |

Dimensionamento e previsão de mercado

O modelo central usa uma reconstrução de cima para baixo que parte da base eólica instalada da Bélgica, e depois a ajusta ano a ano usando adições de capacidade, desativações e datas de comissionamento de projetos. Para manter os totais realistas, corroboramos o resultado com verificações seletivas de baixo para cima, como uma consolidação amostral de projetos conhecidos em construção e uma verificação de razoabilidade sobre as contagens implícitas de turbinas com base em faixas típicas de MW por turbina.

As principais entradas que moldam a curva anual de capacidade incluem: capacidade anunciada e adjudicada de zonas offshore, atividade de repotenciação onshore (turbinas mais antigas substituídas por menos unidades de maior MW), preparação para conexão à rede, cronogramas de licenciamento e recursos, e duração típica de construção por tipo de local. Quando um detalhe do projeto está ausente publicamente, a lacuna é tratada aplicando um atraso conservador de comissionamento derivado do feedback de entrevistas, revisitando-o quando surgem novas atualizações de licenciamento ou conexão.

Para as previsões, é usada a análise de cenários, pois o momento das políticas e os cronogramas de licitação podem alterar a trajetória, mesmo que a direção de longo prazo permaneça positiva. Os cenários são orientados por variáveis sobre as quais os entrevistados tendem a concordar, como o momento de adjudicação das licitações, os prazos de entrega da cadeia de suprimentos e as taxas anuais de construção onshore, seguidos por um cenário-base que corresponde ao ritmo de execução mais provável.

Validação de dados e ciclo de atualização

Os resultados do modelo são verificados em relação a sinais independentes, como relatórios de capacidade instalada nacional, adições anuais recentes e se os volumes de construção implícitos parecem viáveis para o contexto de rede e licenciamento da Bélgica. Se o modelo produzir um salto que não possa ser explicado por uma adjudicação de licitação conhecida, um marco de conexão ou um lote de comissionamento, os fatores são revisados e a premissa é questionada antes da aprovação final.

Cada relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando há um evento material, como uma grande adjudicação de licitação, uma mudança de licenciamento que libera ou bloqueia projetos, ou um grande anúncio de desativação. Antes da entrega, uma revisão final do analista é concluída para que os números reflitam as atualizações públicas mais recentes e o feedback primário mais novo.

Dimensionamento do mercado de energia eólica da Bélgica pela Mordor Intelligence em comparação com outras estimativas publicadas

Os números publicados para a energia eólica na Bélgica frequentemente não coincidem porque algumas fontes relatam o valor de mercado em USD, e outras relatam a capacidade física instalada em gigawatts. As diferenças também aparecem quando um estudo contabiliza a cadeia de valor eólica mais ampla e seus componentes, enquanto outro se concentra apenas na capacidade operacional dentro do país.

Algumas estimativas externas incluem equipamentos, torres, pás e serviços relacionados como receita, o que infla o valor quando comparado a uma visão baseada apenas em capacidade. Na Mordor Intelligence, o tamanho do mercado é acompanhado como capacidade eólica instalada na Bélgica (GW), e a receita de componentes ou de energias renováveis mais amplas é mantida fora do total, de modo que o número permaneça vinculado ao que está comissionado.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 5,85 bilhões de USD (2025) | |

| Consultoria Regional A | 1,80 bilhão de USD (2023) | Relatado em termos de receita e geralmente inclui componentes e serviços de projetos, o que o torna não diretamente comparável a um tamanho baseado em capacidade expresso em GW instalados. |

| Jornal Comercial B | 5,59 bilhões de USD (2024) | Frequentemente usa o instantâneo mais recente do ano de capacidade instalada e pode não normalizar os relatórios líquidos versus brutos ou o momento das atualizações de comissionamento de final de ano, o que pode alterar o total declarado. |

A tabela mostra que a maior parte da dispersão vem da mistura de definições baseadas em valor com definições baseadas em capacidade, além de escolhas de tempo e normalização nos instantâneos anuais de capacidade. Ao manter a unidade consistente e vincular cada ano às adições e desativações que podem ser verificadas de forma cruzada, o resultado permanece fácil de acompanhar e repetir quando surgem novas atualizações de projetos.

Principais Perguntas Respondidas no Relatório

Qual é a capacidade eólica instalada da Bélgica hoje e qual será até 2031?

A capacidade atingiu 6,28 GW em 2026 e está prevista para crescer para 8,9 GW até 2031, implicando um CAGR de 7,29%.

Qual iniciativa única mais contribui para a futura expansão offshore?

A Zona Princess Elisabeth de 3,5 GW, apoiada por CFDs bilaterais e uma ilha artificial de energia, impulsiona a maior parte das novas adições offshore.

Como os acordos de compra de energia corporativos estão influenciando novos projetos?

Os compradores petroquímicos no corredor Antuérpia-Ghent firmaram mais de 1.100 GWh de acordos de compra de energia anuais desde 2024, oferecendo aos desenvolvedores receita de longo prazo bancável.

Qual atualização de rede é fundamental para evitar o corte de novos parques eólicos?

O corredor de alta tensão Ventilus de EUR 2,2 bilhões da Elia, previsto para 2028-2029, moverá 3,5 GW de energia offshore para o interior e aliviará o congestionamento em Flandres.

Qual classe de tamanho de turbina está ganhando a participação mais rápida na Bélgica?

As máquinas com potência acima de 6 MW, lideradas pela Vestas V236-15 MW e Siemens Gamesa SG 14-236 DD, estão crescendo a um CAGR de 15,17% até 2031.

Quem são os principais players que moldam as dinâmicas competitivas?

Desenvolvedores internacionais como Ørsted, Engie, Parkwind-JERA e empreiteiros DEME e Jan De Nul dominam as concessões offshore atuais e futuras.

Página atualizada pela última vez em: