Tamanho e Participação do Mercado de Energia Eólica do Paquistão

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

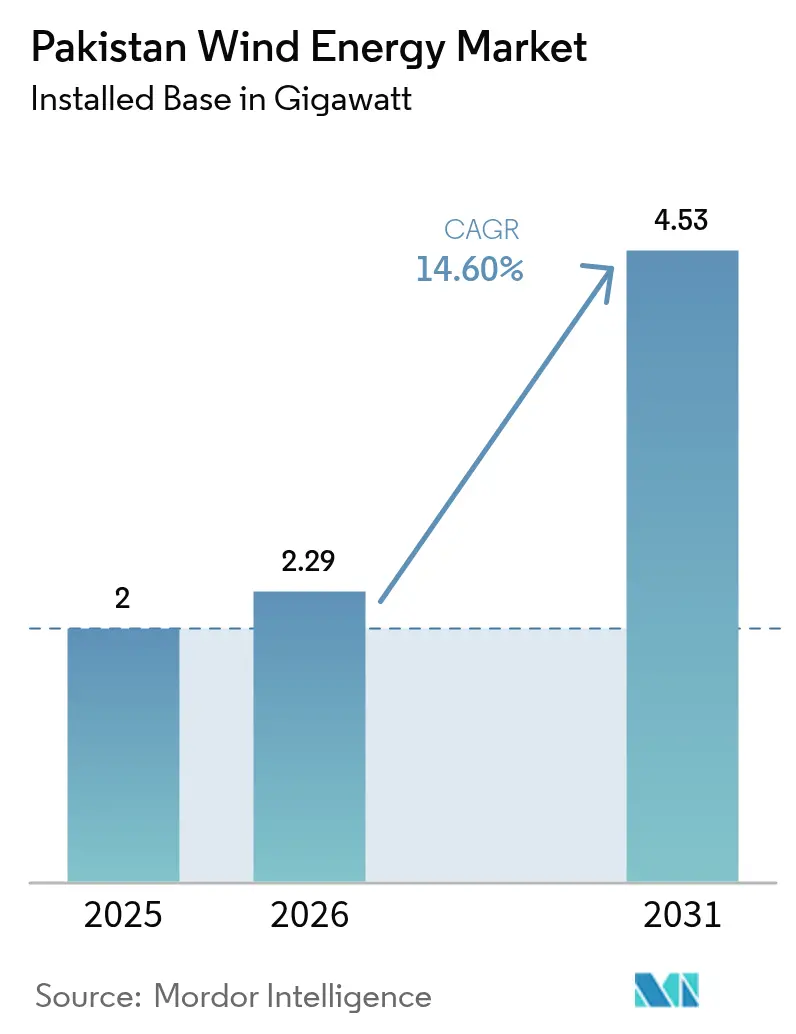

| Tamanho do mercado no ano base (2025) | 2 gigawatt |

| Volume do Mercado (2026) | 2.29 gigawatt |

| Volume do Mercado (2031) | 4.53 gigawatt |

| Taxa de crescimento (2026 - 2031) | 14.60% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Eólica do Paquistão por Mordor Intelligence

O tamanho do Mercado de Energia Eólica do Paquistão em 2026 é estimado em 2,29 gigawatts, crescendo a partir do valor de 2025 de 2 gigawatts, com as projeções de 2031 indicando 4,53 gigawatts, crescendo a uma CAGR de 14,6% ao longo de 2026-2031.

O crescimento está ancorado na Política de Energia Alternativa e Renovável do governo, que visa 60% de energias renováveis até 2030 e concede proteções fiscais e cambiais atrativas. A depreciação acelerada prevista na Lei de Finanças de 2024, os leilões híbridos de energia eólica-solar e um ecossistema maduro de contratos de compra de energia (PPA) corporativos reduziram os custos nivelados e desbloquearam novas fontes de receita. A crescente demanda de têxteis voltados para exportação, a melhoria da integração à rede por meio de projetos piloto de armazenamento e os constantes influxos de capital - os investimentos em energia limpa cresceram 915% para USD 475 milhões em 2023 - reforçam ainda mais o ímpeto. No entanto, o congestionamento na linha de transmissão de 500 kV Jhimpir-Jamshoro, a exposição à dívida circular de Rs 2,6 trilhões e a inflação de custos de turbinas atrelada à taxa de câmbio moderam o potencial de crescimento no curto prazo.

Principais Conclusões do Relatório

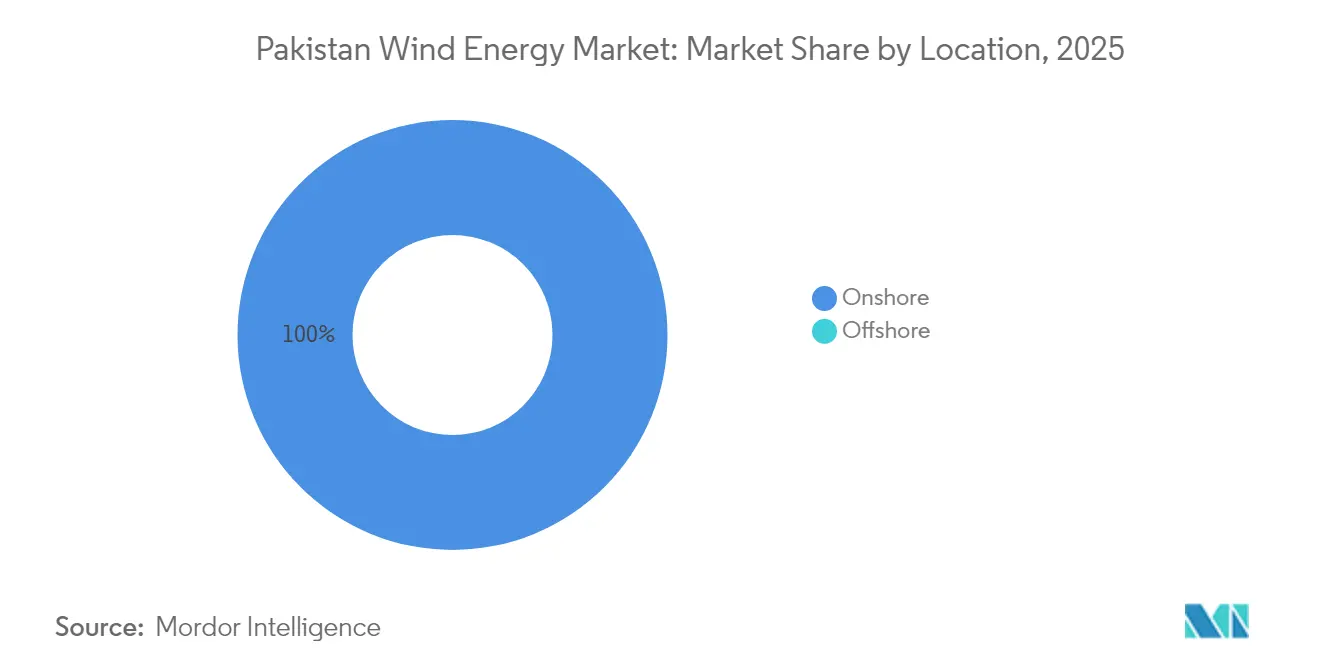

- Por localização, as instalações onshore capturaram 100,00% da participação do mercado de energia eólica do Paquistão em 2025, enquanto a capacidade offshore está projetada para registrar a taxa de crescimento mais rápida, de 23,4%, até 2031.

- Por capacidade de turbina, as unidades com capacidade de até 3 MW detiveram uma participação de 64,15% do tamanho do mercado de energia eólica do Paquistão em 2025; as turbinas com capacidade acima de 6 MW estão previstas para expandir a uma CAGR de 20,9% de 2026 a 2031.

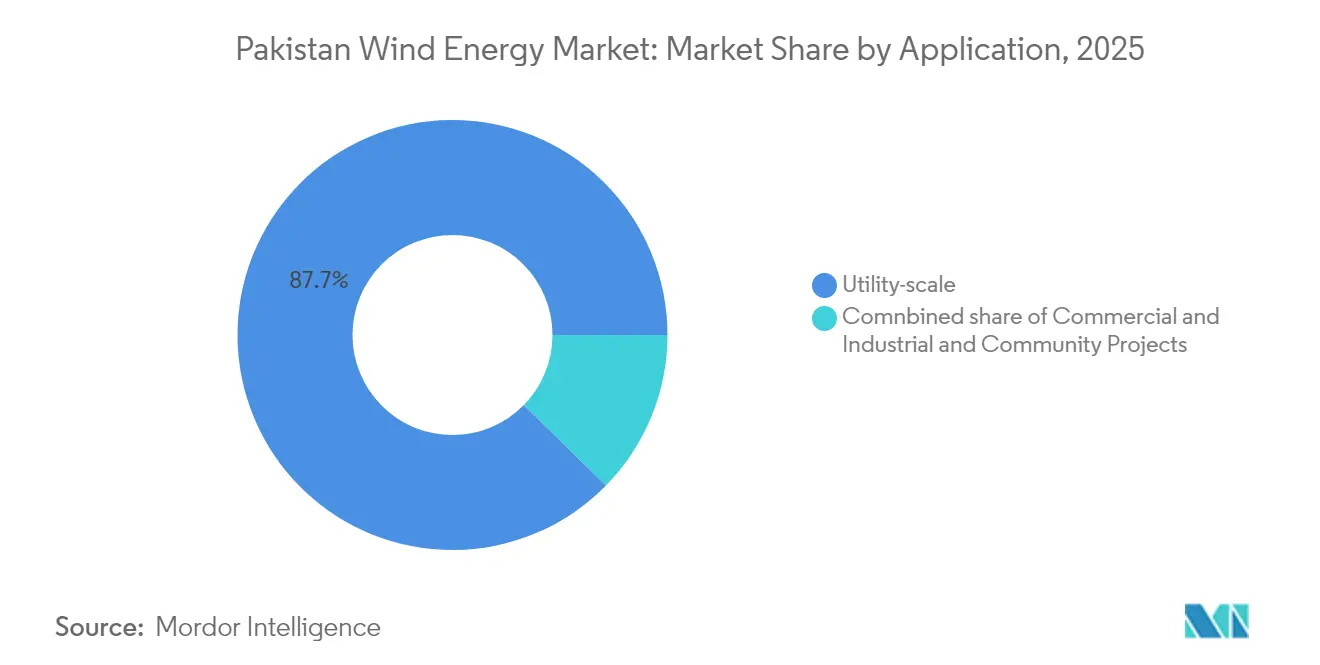

- Por aplicação, os projetos de escala de serviço público responderam por 87,65% do tamanho do mercado de energia eólica do Paquistão em 2025, enquanto a demanda comercial e industrial está projetada para avançar a uma CAGR de 18,8% ao longo de 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Eólica do Paquistão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Meta de 60% de renováveis até 2030 | +3.20% | Nacional / Corredor de Sindh | Médio prazo (2 a 4 anos) |

| Depreciação acelerada para produtores independentes de energia eólica | +1.80% | Nacional | Curto prazo (≤ 2 anos) |

| PPAs híbridos bancáveis de energia eólica-solar | +2.10% | Sindh expandindo-se para Punjab e Baluchistão | Médio prazo (2 a 4 anos) |

| PPAs corporativos de exportadores têxteis | +1.90% | Clusters industriais de Punjab e Sindh | Curto prazo (≤ 2 anos) |

| Pivô para energia verde na Fase II do CPEC | +2.40% | Foco nacional em Sindh e Baluchistão | Longo prazo (≥ 4 anos) |

| Implementação comercial de turbinas de 6 MW ou mais | +1.70% | Sindh costeiro, interior do Baluchistão, sul do Punjab | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Meta de 60% de Energias Renováveis até 2030

A Política de Energia Alternativa e Renovável de 2019, implementada em 2020, concede aos investidores estrangeiros 100% de participação acionária, contas em moeda forte e proteção legal, criando um arcabouço previsível para a aquisição em escala de serviço público. As metas foram elevadas para 60% de energias renováveis até 2030 em 2024, forçando os planejadores a acelerar as aprovações de interconexão, apesar das filas de licenciamento que ainda têm uma média de 6 a 12 meses.(1)Practice Guides, "Energy & Infrastructure M&A 2024-Pakistan", practiceguides.chambers.com Cerca de 50 GW do potencial técnico eólico de 346 GW do país estão localizados em Sindh costeiro, posicionando o corredor como a zona âncora para o mercado de energia eólica do Paquistão. O alinhamento com a Contribuição Nacionalmente Determinada atualizada do Paquistão eleva a energia eólica a um pilar estratégico para os compromissos de segurança climática e energética, garantindo elegibilidade contínua para subsídios e empréstimos concessionais de agências multilaterais. Os centros de facilitação provinciais em Sindh começaram a emitir certificados de uso do solo em 60 dias, reduzindo assim os ciclos de desenvolvimento e aumentando a bancabilidade para os potenciais patrocinadores.

PPAs Corporativos de Exportadores Têxteis

Os têxteis voltados para exportação consomem aproximadamente 35% da eletricidade industrial do Paquistão, levando moinhos como Gul Ahmed, Interloop e Nishat a buscar PPAs de energia eólica fora do local com prazo de até 25 anos. As tarifas niveladas com preços 10-15% abaixo da média ponderada pela rede de 2023 de USD 90,18/MWh melhoram a resiliência dos lucros em meio a tarifas de serviços públicos voláteis.(2)Global Climatescope, "Climatescope 2024 | Paquistão", global-climatescope.org O Conselho de Infraestrutura e Energia Privada agora permite contratos bilaterais diretos sujeitos a tarifas de transmissão em rede, simplificando a conformidade com os mandatos ESG dos compradores. As linhas concessionais do Banco Central financiam ativos de medição em telhados e geração distribuída, mas o fornecimento em escala de serviço público permanece predominante devido às economias de escala. A Comissão de Concorrência impõe a divulgação transparente das tarifas de transmissão, minimizando práticas anticoncorrenciais e promovendo uma adoção corporativa mais ampla.

Pivô para Energia Verde na Fase II do CPEC

O Corredor Econômico China-Paquistão fez a transição para uma agenda de "desenvolvimento de alta qualidade" em 2024, destinando USD 3 bilhões de empréstimos prospectivos da Fase II para energias renováveis. No entanto, os atrasos acumulados nos pagamentos, que superam USD 1,4 bilhão, e incidentes de segurança intermitentes em Sindh e Baluchistão amenizam o apetite por investimento repetido dos pioneiros, como a China Three Gorges Corporation. O estabelecimento de uma "fábrica de soluções" da Goldwind em Carachi em 2022 mitiga a exposição cambial, localizando a fabricação de torres e os serviços pós-venda.(3)Windpower Monthly, "Windpower Intelligence Global Forecast: March 2024", windpowermonthly.com As políticas verdes do Cinturão e Rota obrigam os credores a incorporar salvaguardas ambientais e sociais, incentivando o Paquistão a acelerar as atualizações de transmissão e fortalecer os mecanismos de segurança de pagamento. O seguro contra terrorismo e as reservas de desvalorização cambial tornaram-se características padrão em contratos de EPC recentes, aumentando as margens dos lances, mas melhorando a alocação de riscos.

Implementação Comercial de Turbinas de 6 MW ou Mais

O contrato plurianual de operação e manutenção da Siemens Gamesa na planta de 50 MW Jhimpir da Din Energy demonstra a confiabilidade das plataformas de 6 MW nas condições paquistanesas, com disponibilidade acima de 95% no exercício fiscal de 2024 e produção líquida de 111,38 GWh.(4)PACRA, "Rating Report: Din Energy Limited", pacra.com Rotores maiores capturam ventos de baixa velocidade no interior, expandindo o mapa de desenvolvimento viável para o sul do Punjab e o interior do Baluchistão. Os controles supervisórios avançados reduzem drasticamente as penalidades de potência reativa, um recorrente gatilho de curtailment para turbinas de primeira geração. A Vestas e a GE estão conduzindo testes de campo de abrasão por poeira com proteção de borda de ataque em carboneto de silício, com o objetivo de estender os intervalos de revisão das pás para 12 anos. Em geral, as máquinas de maior capacidade reduzem o custo do equilíbrio da usina por MW em 8-10% e apoiam a penetração do mercado de energia eólica do Paquistão em áreas de vento anteriormente marginais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Depreciação da rupia e inflação de custos puxada por importações | -2.30% | Nacional | Curto prazo (≤ 2 anos) |

| Congestionamento no corredor de 500 kV Jhimpir-Jamshoro | -1.80% | Sindh | Médio prazo (2 a 4 anos) |

| Risco de dívida circular para a segurança de pagamento dos produtores independentes de energia | -2.10% | Nacional | Curto prazo (≤ 2 anos) |

| Atrasos na aquisição de terras no Baluchistão | -1.20% | Baluchistão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Depreciação da Rupia e Inflação de Custos

O Paquistão importa mais de 85% dos componentes de turbinas, expondo os desenvolvedores a oscilações cambiais que elevaram os orçamentos de EPC em quase 19% entre o quarto trimestre de 2023 e o quarto trimestre de 2024. O racionamento de dólares pelo banco central estende a emissão de cartas de crédito além de 60 dias, atrasando a mobilização do local e incorrendo em risco de danos liquidados. Os patrocinadores se protegem por meio de contratos a termo, mas a volatilidade residual comprime os índices de cobertura do serviço da dívida, levando os credores a exigir spreads maiores sobre a taxa base. As fundições locais só conseguem fabricar torres e gaiolas de ancoragem, limitando a substituição de importações no curto prazo. A menos que a fabricação onshore se expanda para incluir nacelas e pás, as despesas de capital atreladas à moeda continuarão a corroer a competitividade do mercado de energia eólica do Paquistão.

Risco de Dívida Circular

Os atrasos do setor saltaram para Rs 2,6 trilhões até dezembro de 2024, com as empresas de geração devendo Rs 1,3 trilhão, acionando saques de segurança de pagamento para dezesseis produtores independentes de energia eólica. Oito instituições de financiamento ao desenvolvimento emitiram um aviso conjunto em março de 2025, alertando que renegociações unilaterais de tarifas poderiam violar obrigações soberanas e congelar USD 2,7 bilhões de futuras finanças climáticas.(5)Business Recorder, "Tariff Readjustment: MoF Weighs Impact of DFIs' Joint Letter", brecorder.com Embora o Ministério das Finanças tenha introduzido um Arcabouço de Sukuk de Investimento Sustentável em abril de 2025 para refinanciar a dívida, a adesão permanece incerta até que os PPAs sejam isolados de revisões retroativas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Localização: Potencial Offshore Emerge Apesar da Dominância Onshore

As usinas onshore mantiveram 100,00% da participação do mercado de energia eólica do Paquistão em 2025, resultado de dados meteorológicos comprovados, proximidade à rede e protocolos estabelecidos de arrendamento de terras no corredor Jhimpir-Thatta. A viabilidade offshore, no entanto, avançou durante 2025, após estudos do Banco Mundial confirmarem 21 GW de potencial comercialmente explorável dentro de 50 km da costa, incentivando os formuladores de políticas a elaborar diretrizes de concessão. As adições de capacidade planejadas até 2031 aumentariam as instalações onshore para 3.980 MW; no entanto, a implementação offshore poderá acelerar após 2028, uma vez que os arcabouços de impacto ambiental marinho sejam finalizados, sustentando a CAGR mais rápida de 23,4% no segmento. A dominância onshore também decorre da paridade de custos; o custo médio de capital total para projetos costeiros caiu para USD 1,15 milhão por MW em 2024, enquanto as estimativas offshore permanecem acima de USD 3 milhões, incluindo cabos submarinos e fundações em monopilares. No entanto, as concessões offshore perto de Keti Bunder poderiam desbloquear fatores de capacidade ao longo do ano acima de 50%, elevando materialmente o tamanho do mercado de energia eólica do Paquistão nos anos finais da previsão.

O início das configurações híbridas, em que matrizes solares costeiras fornecem energia fora do pico para ativos de transmissão compartilhados, começa a compensar o risco de curtailment onshore. O arcabouço de zona econômica especial de Sindh agora inclui desembaraço aduaneiro acelerado para embarcações de levantamento offshore, sinalizando um engajamento provincial proativo. Os reguladores ambientais pretendem harmonizar as diretrizes de coexistência com a pesca com as da Índia e de Omã vizinhos, facilitando assim a cooperação internacional. À medida que os projetos de modernização da rede introduzem espinhas dorsais de corrente contínua de alta tensão, as injeções offshore podem contornar os corredores de corrente alternada congestionados, reforçando a confiabilidade do despacho e diversificando a presença do mercado de energia eólica do Paquistão além de Jhimpir.

Por Capacidade de Turbina: Turbinas Grandes Impulsionam a Transição Tecnológica

As unidades de até 3 MW detinham 64,15% da participação do mercado de energia eólica do Paquistão em 2025, um legado das primeiras fazendas financiadas pelo CPEC que dependiam de plataformas chinesas testadas em campo. As turbinas de médio porte de 3 a 6 MW constituem 27,25% da base instalada e continuam atraentes para oportunidades de repotenciação em locais onde o acesso por guindaste e as atualizações de bases são restritos. As máquinas acima de 6 MW, no entanto, impulsionarão as expansões futuras, refletindo uma CAGR de 20,9% até 2031, com base na heterogeneidade favorável do vento e na queda dos custos de transporte de pás. O tamanho do mercado de energia eólica do Paquistão associado a essas turbinas de grande formato deverá atingir 542 MW até 2031, sublinhando a mudança tecnológica em curso. As métricas racionais de energia, incluindo 95% de disponibilidade e um fator de capacidade líquida de 35%, confirmam sua viabilidade econômica nos regimes locais de poeira e temperatura.

Rotores maiores reduzem a velocidade de partida para 2,5 m/s, permitindo o desenvolvimento no sul do Punjab, onde as velocidades medianas do vento giram em torno de 6,3 m/s. Os desenvolvedores obtêm economias no equilíbrio da usina por meio de menos fundações e circuitos coletores reduzidos, reduzindo as despesas de capital no nível do projeto em aproximadamente USD 120.000 por MW em comparação com matrizes de três megawatts. As emendas ao código de rede em 2024 elevaram os limites de suportabilidade a baixa tensão, uma especificação já incorporada nos modelos mais recentes da Vestas e da GE, agilizando assim a certificação de tipo. Os contratos de serviços de longo prazo, combinados com disponibilidade garantida pelo fabricante acima de 97%, reduzem ainda mais os prêmios de risco operacional, garantindo que a curva de adoção de turbinas grandes permaneça íngreme no setor de energia eólica paquistanesa.

Por Aplicação: A Demanda Industrial Acelera a Adoção Comercial

A energia eólica em escala de serviço público respondeu por 87,65% do tamanho do mercado de energia eólica do Paquistão em 2025, sustentada por PPAs padronizados de custo acrescido que garantem visibilidade de receita por 25 anos. A licitação competitiva, introduzida em 2022, reduziu as tarifas em 14% em duas rodadas, demonstrando disciplina dos compradores sem comprometer a bancabilidade. O fornecimento corporativo e industrial, no entanto, constitui a aplicação mais dinâmica, registrando uma CAGR de 18,8% e com probabilidade de ultrapassar 623 MW até 2031, à medida que os têxteis voltados para exportação garantem suas emissões de Escopo 2. A aquisição em novembro de 2024 pela Artistic Milliners do ativo de 49,5 MW da Tenaga Generasi exemplifica a integração vertical por incumbentes industriais.

O refinanciamento do Banco Central a 5% fixo por 10 anos reduz o custo médio ponderado de capital na geração distribuída, empurrando os processadores de cimento, fertilizantes e laticínios para PPAs bilaterais de energia eólica. A fusão do Conselho de Infraestrutura e Energia Privada com o Conselho de Desenvolvimento de Energia Alternativa em 2023 estabeleceu uma janela única para a transmissão cativa, reduzindo o tempo de aprovação de 14 para 8 meses. Os empreendimentos em escala comunitária permanecem incipientes; menos de 6 MW estavam em operação até o final de 2025, impedidos por preocupações com garantias de crédito e disponibilidade de garantias de risco parcial. Mesmo assim, a Política de Energia Alternativa e Renovável autoriza licenças de microrredes e medição líquida para clusters de até 5 MW, oferecendo um arcabouço para projetos piloto de eletrificação rural que podem ampliar a penetração do mercado de energia eólica do Paquistão em territórios fora da rede após 2027.

Análise Geográfica

Sindh detinha virtualmente toda a base instalada de 1.920 MW em 2025 e está projetada para preservar a liderança até 2031, avançando a uma CAGR de 14,9%, com base em regimes de vento superiores e cadeias de fornecimento consolidadas. Somente a faixa Jhimpir-Thatta poderia adicionar 1.000 MW sob arrendamentos de terras existentes, embora o congestionamento na espinha dorsal adjacente de 500 kV exija atualizações urgentes de STATCOM e recondutoramento para manter a prioridade de despacho.

O Baluchistão, apesar de possuir 20.000 MW de capacidade técnica, registrou projetos comissionados insignificantes até 2025. Disputas de direitos de terra mediadas pelo Tribunal, infraestrutura de estradas limitada e prêmios de segurança para investidores elevam os cronogramas dos projetos; no entanto, a futura via expressa da Baía Leste de Gwadar e a extensão da rede de 220 kV de Makran poderiam desbloquear 310 MW até 2029, ampliando a participação do mercado de energia eólica do Paquistão entre as províncias. Punjab e Khyber Pakhtunkhwa apresentam recursos modestos em bolsões do sul e noroeste; no entanto, a proximidade dos clusters têxteis e as concessões de transmissão atraem empreendedores para projetos piloto de 50 MW que combinam energia eólica com energia solar em telhados para portfólios de carga combinados. Os credores internacionais de desenvolvimento, historicamente focados em Sindh, começaram a mapear garantias de transmissão multiprovinciais em 2025, sinalizando a intenção de diversificar a exposição geográfica e mitigar o risco de concentração excessiva.

Panorama regulatório

O desenvolvimento da energia eólica no Paquistão é regido pela Política de Energia Alternativa e Renovável (ARE) de 2019 (implementada em 2020) e pela Política Nacional de Eletricidade de 2021. As aquisições seguem cada vez mais o planejamento de menor custo sob o IGCEP e licitações competitivas, em vez de depender de estruturas tarifárias antecipadas legadas.

As instituições do setor também se consolidaram, com o Alternative Energy Development Board (AEDB) incorporado ao Private Power and Infrastructure Board (PPIB) em 31 de maio de 2023. Isso criou uma frente mais centralizada para facilitação e aprovações de projetos. A mecânica de tarifas e receitas permanece ancorada nas determinações da National Electric Power Regulatory Authority (NEPRA), incluindo decisões trimestrais de indexação para IPPs eólicas em operação e notificações periódicas que definem itens de repasse e referências de referência (benchmark). O tratamento da NEPRA para a transição de financiamento pós-LIBOR de projetos de energia inclui a mudança aprovada para a SOFR, com vigência a partir de 1º de julho de 2023, o que influencia como os componentes relacionados à dívida são refletidos nas tarifas. Ao mesmo tempo, o estresse de segurança de pagamentos ligado à dívida circular continua sendo um fator-chave de conformidade e bancabilidade para a contratação e financiamento de IPPs.

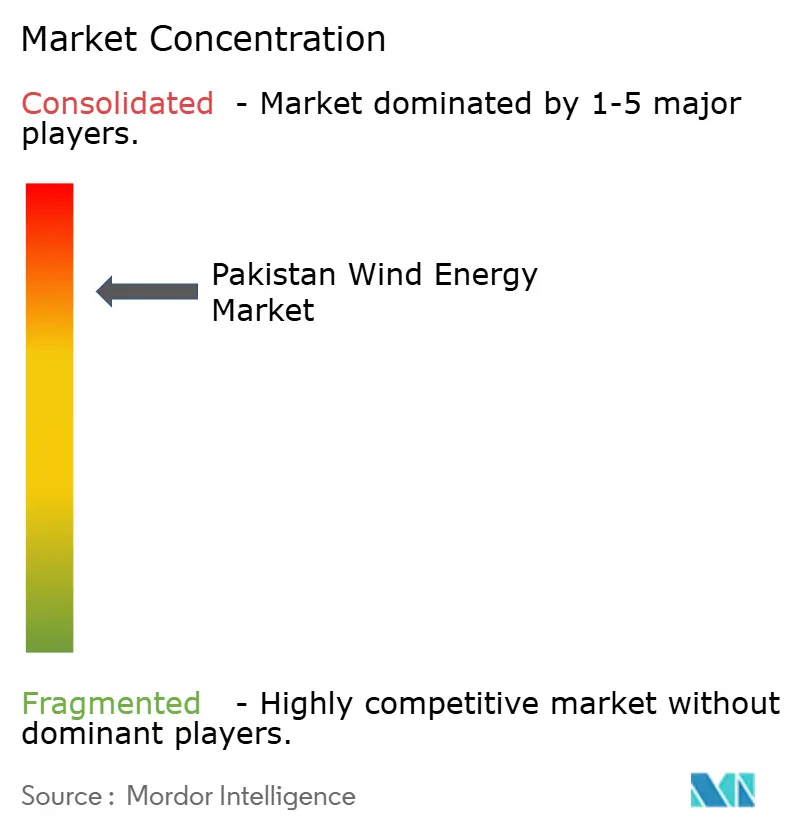

Cenário Competitivo

A China Three Gorges Corporation e a Goldwind respondem conjuntamente por uma estimativa de 48% da capacidade operacional, mas a concentração de mercado diminuiu à medida que os fabricantes de equipamentos originais europeus e os investidores industriais locais garantem novos contratos. A Siemens Gamesa, a Vestas e a GE agora capturam coletivamente cerca de 35% dos contratos pendentes de fornecimento de turbinas, aproveitando plataformas avançadas de 6 a 7 MW e pacotes de operações e manutenção com garantia estendida. O posicionamento estratégico centra-se na localização da tecnologia; a fábrica de Carachi da Goldwind entrega seções de torres e kits de montagem de cubos, enquanto a Siemens Gamesa agrupa reparos de pás e inspeções em altura por meio de drones remotos para reduzir o tempo de inatividade. O cluster híbrido de 1,3 GW da Oracle Power e o projeto de 240 MW Dhabeji da JCM Power atraíram financiamento combinado de fontes multilaterais e comerciais, sinalizando o conforto dos credores com combinações de patrocinadores transfronteiriços.

A liquidez no mercado secundário está melhorando: a aquisição pela Artistic Milliners da Tenaga Generasi e o reequilíbrio acionário da UEP Wind em 2024 ilustram modelos evolutivos de rotação de ativos. A supervisão regulatória da Comissão de Concorrência do Paquistão exige aprovação prévia à fusão para qualquer transação que supere Rs 1 bilhão, um processo agora simplificado por meio de protocolo eletrônico introduzido em 2024. Oportunidades em espaços em branco abundam no offshore, em matrizes acopladas a armazenamento e em soluções de microrrede para instalações de mineração e dessalinização. Esses nichos poderiam diluir a dominância dos incumbentes e fragmentar ainda mais o mercado de energia eólica do Paquistão nos próximos cinco anos.

Líderes do Setor de Energia Eólica do Paquistão

Vestas Wind Systems A/S

China Three Gorges Corp

United Energy Group Limited

Goldwind International Holdings Ltd

General Electric Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Modelos corporativos e de compra business-to-business (B2B) estão criando espaço além da tradicional rota de PPA em escala de serviço público, particularmente no corredor eólico estabelecido de Sindh. Em abril de 2026, a Moro Power Company assinou um acordo de colaboração técnica com a PowerChina para um projeto híbrido de 100 MW de energia eólica, solar e armazenamento em baterias em Jhimpir, como um empreendimento B2B sob o marco da Sindh Electric Power Regulatory Authority. Esse acordo aponta para um caminho de contratação que combina compra privada, wheeling e soluções híbridas de firmação.

A energia eólica cativa industrial também está migrando do conceito para a execução, agregando demanda incremental de usuários finais intensivos em energia que priorizam preço e estabilidade de fornecimento. Em maio de 2026, a Burj Clean Energy Modaraba inaugurou um projeto de energia eólica cativa de 7,5 MW no local da Power Cement Limited, fornecendo uma referência concreta para estruturas eólicas menores e vinculadas ao local em cimento e outras indústrias de processo contínuo. No lado do sistema, os documentos de planejamento para o exercício fiscal de 2026-27 enfatizam a expansão e modernização da rede junto com a integração renovável, o que apoia a energia eólica acoplada a armazenamento, o suporte de potência reativa para reduzir o corte de geração (curtailment) e os investimentos em desconstrangimento de corredores que melhoram a despachabilidade para nova capacidade.

Desenvolvimentos recentes do setor

- Julho de 2026: A K-Solar e o Mingyang Smart Energy Group assinaram um memorando de entendimento (MoU) cobrindo a comercialização, fornecimento e financiamento de projetos de energia eólica e soluções de sistemas de armazenamento de energia em baterias (BESS) no Paquistão. O anúncio também mencionou planos para estabelecer uma fábrica de montagem de BESS, apoiando a localização de cadeias de suprimento de armazenamento que estão cada vez mais associadas à energia eólica para melhorar a qualidade de energia e a despachabilidade.

- Maio de 2026: A Burj Clean Energy Modaraba inaugurou um projeto de energia eólica cativa de 7,5 MW no local da fábrica da Power Cement Limited. Ao formalizar uma transação de energia cativa verde para um anfitrião industrial, o projeto destaca um canal de demanda adicional para a energia eólica fora do marco padrão de PPA de serviço público e fortalece a bancabilidade para implantações eólicas menores, atrás do medidor ou via wheeling.

- Abril de 2026: A Moro Power Company firmou um acordo estratégico de colaboração técnica com a PowerChina para um projeto híbrido de 100 MW combinando energia eólica, solar e armazenamento em baterias em Jhimpir, Sindh. Estruturado como uma iniciativa de energia renovável B2B sob um marco regulatório provincial, o acordo avança em configurações híbridas e fortalece o argumento comercial para o fornecimento renovável firmado a compradores industriais e comerciais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de energia eólica do Paquistão é dimensionado como a capacidade de energia eólica no país, medida em gigawatts, abrangendo ativos em operação e as adições de capacidade esperadas durante o período de previsão.

Exclusões de escopo: Não conta a energia renovável em sentido mais amplo, a expansão da transmissão de rede ou o valor da fabricação upstream, a menos que esteja diretamente vinculado à capacidade de projetos eólicos no Paquistão.

Visão geral da segmentação

- Por Localização

- Onshore

- Offshore

- Por Capacidade de Turbina

- Até 3 MW

- 3 a 6 MW

- Acima de 6 MW

- Por Aplicação

- Escala de serviço público

- Comercial e Industrial

- Projetos Comunitários

- Por Componente (Análise Qualitativa)

- Nacela/Turbina

- Pá

- Torre

- Gerador e Caixa de Engrenagens

- Equilíbrio do Sistema

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção de uma visão clara de quanta capacidade eólica já está instalada no Paquistão e o que está no pipeline de curto prazo, em seguida, mapeando isso em relação às restrições do setor elétrico e da rede. Contamos com fontes públicas, como estatísticas nacionais de energia e eletricidade do Paquistão, notificações reguladoras, divulgações macroeconômicas do State Bank of Pakistan e conjuntos de dados internacionais de agências que monitoram capacidade e geração renováveis.

Para manter as premissas práticas, listas de projetos, anúncios de comissionamento e documentos de tarifas ou leilões são revisados juntamente com registros de empresas, apresentações a investidores, sites de associações e cobertura de imprensa respeitada. Quando disponíveis, fontes pagas de assinatura para dados financeiros e inteligência de empresas, além de um banco de dados de patentes, são usadas para verificar de forma cruzada a atividade dos desenvolvedores, sinais de fornecimento de equipamentos e riscos de cronograma. Estes são exemplos ilustrativos, e muitas outras fontes também foram usadas para coleta de dados, validação e esclarecimento durante a pesquisa.

Entrevistas e pesquisas primárias

As discussões primárias são usadas para confirmar o que está realmente em operação versus o que está atrasado no Paquistão, e para verificar a razoabilidade do cronograma de comissionamento de curto prazo que impulsiona as adições de capacidade. Conversamos com uma combinação de desenvolvedores, participantes de EPC e O&M, e partes interessadas do setor elétrico, e depois reverificamos as premissas em relação às restrições regulatórias e de rede específicas do Paquistão que afetam a construção realizada.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 15% | Ásia-Pacífico: 47% |

| Nível médio: 54% | Líderes funcionais/de unidade: 42% | EMEA: 32% |

| Participantes menores: 16% | Gerentes: 43% | Américas: 21% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma abordagem de contabilização de capacidade top-down, em que a base instalada do Paquistão e as adições esperadas são reconstruídas a partir de cronogramas de comissionamento, listas de projetos aprovados e prontidão de conectividade à rede, e depois expressas em GW para cada ano. Para manter os totais realistas, corroboramos o resultado com verificações seletivas bottom-up, como a consolidação de uma amostra de projetos ativos e a comparação de sua capacidade nominal em MW com marcos publicamente visíveis.

As entradas mais relevantes incluem capacidade eólica instalada (GW), adições anuais de capacidade (MW), status do projeto por estágio (anunciado, em construção, comissionado), direção de política e tarifas que influenciam o fechamento financeiro, e restrições de corte de geração ou escoamento que podem atrasar as datas de COD. Quando o momento do projeto não é claro, aplicamos fatores de atraso conservadores com base no que desenvolvedores e contratantes relatam como fatores comuns de atraso, e então reexecutamos o cronograma de construção.

A previsão é feita por meio de análise de cenários. O caso base está ancorado no pipeline confirmado e nas premissas de prazo de entrega mais consistentes ouvidas em entrevistas. Os cenários de alta e baixa ajustam o atraso de comissionamento, a disponibilidade de rede e o ritmo de execução de políticas, e a previsão final é selecionada somente após alinhar-se com sinais de demanda e verificações de viabilidade de construção.

Validação de dados e ciclo de atualização

Os resultados do modelo são validados por meio de verificações, como a comparação das adições anuais implícitas com os padrões de comissionamento observados e a revisão de saltos ano a ano em busca de mudanças irrealistas. Um segundo analista revisa premissas-chave, como cronograma, inclusão no pipeline e quaisquer fatores de atraso aplicados. Se uma variação parecer alta, ligações de acompanhamento são acionadas para reverificar o fator por trás dela.

Atualizamos o relatório anualmente e também fazemos atualizações intermediárias quando um evento material altera o cronograma do projeto ou a direção da política. Antes da entrega, é feita uma nova revisão para que os números finais reflitam as divulgações públicas mais recentes e o feedback mais recente de especialistas.

Tamanho do mercado de energia eólica do Paquistão da Mordor Intelligence comparado a outras estimativas publicadas

As estimativas publicadas para a energia eólica do Paquistão podem parecer muito distantes porque algumas fontes dimensionam o mercado em gigawatts de capacidade instalada, enquanto outras relatam gastos ou receita em USD, o que naturalmente altera o que está sendo contado. As diferenças também vêm de quais projetos são tratados como adições reais versus anúncios em estágio inicial, e de quanto atraso de comissionamento é assumido.

Ao rastrear a conversão do pipeline para o comissionamento e a prontidão de escoamento da rede, a Mordor Intelligence mantém o tamanho vinculado à capacidade instalada em GW para o Paquistão, razão pela qual estimativas baseadas em valor que incorporam gastos com equipamentos e serviços podem chegar a um nível diferente.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,00 bilhões de USD (2025) | |

| Editora do Setor A | 1,20 bilhão de USD (2023) | Esta estimativa é apresentada como uma visão de valor em USD, que pode incluir vendas de turbinas, serviços de projeto e gastos de desenvolvimento, portanto não é diretamente comparável a uma definição de capacidade em GW. |

| Fonte Comercial B | 2,00 bilhões de USD (2031) | Este número é um valor de previsão de longo prazo e pode diferir com base na velocidade assumida de queda dos custos dos projetos, no ano de conversão de moeda usado e em se projetos atrasados ainda são contados dentro da janela de previsão. |

A comparação mostra principalmente uma incompatibilidade de unidade e escopo, em que o rastreamento de capacidade em GW e o rastreamento de valor em USD respondem a perguntas diferentes. Quando o mesmo limite é usado e a prontidão do projeto é filtrada com verificações práticas de cronograma, o tamanho de mercado resultante se torna mais fácil de reconciliar de ano a ano e de testar em relação ao progresso real dos projetos.

Principais Questões Respondidas no Relatório

Qual é a capacidade eólica instalada do Paquistão em 2026?

Está em 2.290 MW, com o mercado de energia eólica do Paquistão esperado para atingir 4.530 MW até 2031.

Qual CAGR a energia eólica paquistanesa espera ao longo de 2026-2031?

O mercado está projetado para crescer a uma taxa anual composta de 14,6%, assumindo a execução oportuna das políticas de rede.

Qual província abriga a maioria das fazendas eólicas comerciais?

Sindh domina devido aos fortes ventos costeiros de 7-8 m/s e aos corredores de transmissão de 500 kV existentes.

Por que as turbinas de 6 MW ou mais estão ganhando espaço no Paquistão?

Rotores maiores aumentam a produção em locais no interior com baixa velocidade de vento e reduzem os custos de equilíbrio da usina por MW, suportando retornos mais elevados.

Como os PPAs corporativos estão moldando a nova construção de energia eólica?

Os exportadores têxteis fixam tarifas de longo prazo abaixo dos preços da rede, impulsionando uma CAGR de 18,8% na demanda comercial e industrial por energia eólica.

Página atualizada pela última vez em: