Tamanho e Participação do Mercado de Energia Eólica dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

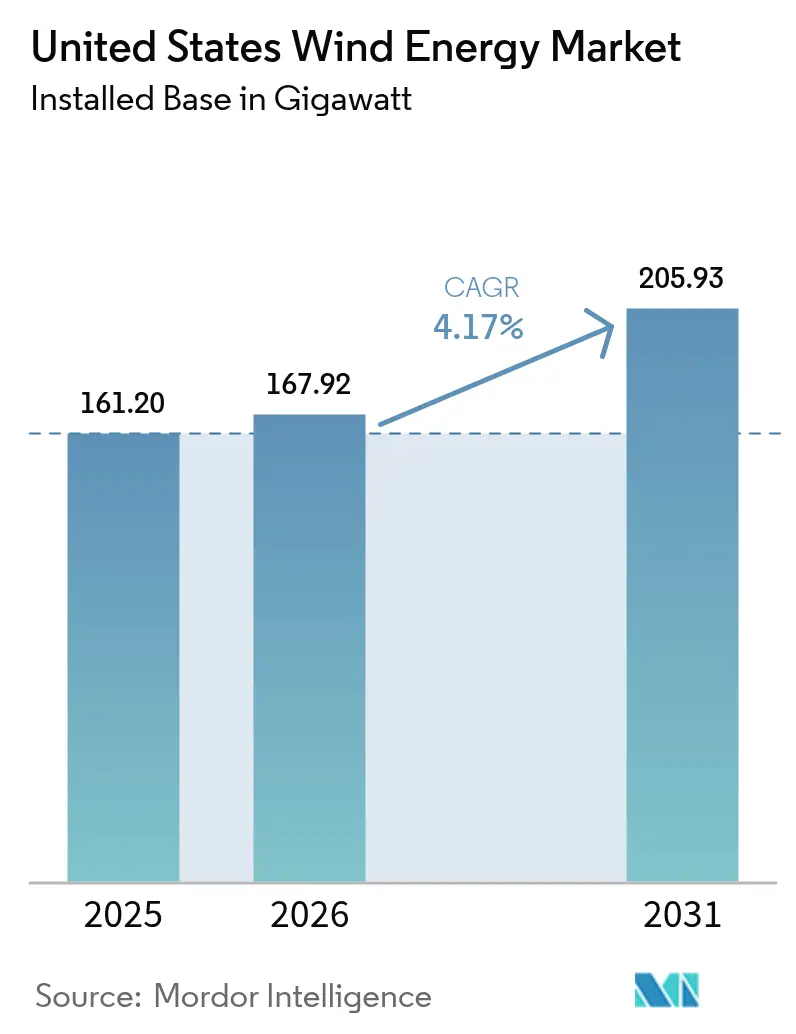

| Tamanho do mercado no ano base (2025) | 161.20 gigawatt |

| Volume do Mercado (2026) | 167.92 gigawatt |

| Volume do Mercado (2031) | 205.93 gigawatt |

| Taxa de crescimento (2026 - 2031) | 4.17% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Eólica dos Estados Unidos por Mordor Intelligence

O Mercado de Energia Eólica dos Estados Unidos foi avaliado em 161,20 gigawatts em 2025 e estima-se que cresça de 167,92 gigawatts em 2026 para atingir 205,93 gigawatts até 2031, a um CAGR de 4,17% durante o período de previsão (2026-2031).

A estabilidade política sob a Lei de Redução da Inflação (IRA), a queda dos custos nivelados proveniente de turbinas mais altas e o aumento dos acordos corporativos de compra de energia estão expandindo o mercado de energia eólica dos Estados Unidos, apesar dos gargalos de interconexão à rede elétrica. Os incentivos de conteúdo doméstico estão atraindo a fabricação de naceles, pás e torres de volta para o Meio-Oeste, reduzindo os prazos de entrega em quatro meses, ao mesmo tempo que aumentam os custos dos componentes em 8%. A dinâmica competitiva mostra que as concessionárias e os produtores independentes de energia estão consolidando áreas no Texas, nas Grandes Planícies e nas zonas offshore emergentes para assegurar direitos de transmissão antes que as reformas de fila se tornem mais rígidas. A crescente volatilidade dos preços do mercado livre no ERCOT e no SPP, combinada com o apetite por créditos fiscais, está sustentando taxas internas de retorno de dois dígitos para projetos que podem co-localizar armazenamento, renovar frotas legadas ou se qualificar para o bônus de crédito de 10 pontos percentuais da IRA.

Principais Conclusões do Relatório

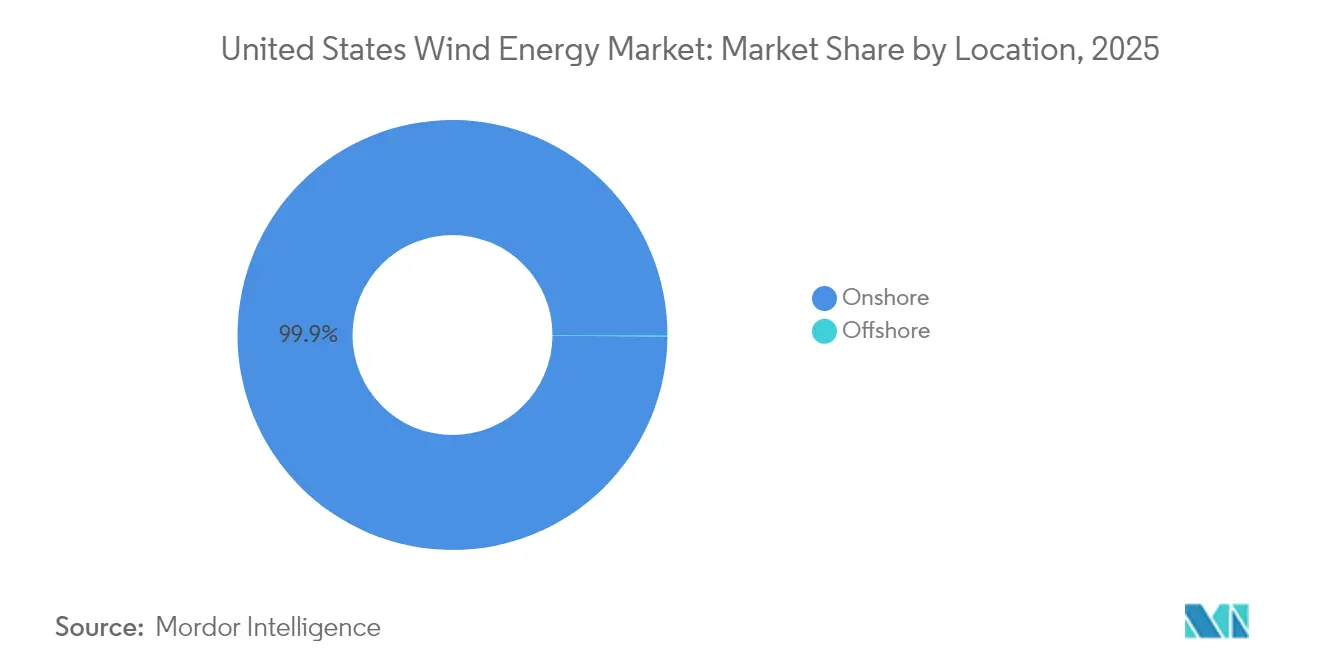

- Por localização, as instalações onshore detinham 99,88% da participação do mercado de energia eólica dos Estados Unidos em 2025, enquanto a capacidade offshore está prevista para registrar um CAGR de 47,69% até 2031.

- Por capacidade de turbina, a classe de 3 a 6 MW capturou 61,92% do tamanho do mercado de energia eólica dos Estados Unidos em 2025; turbinas acima de 6 MW estão projetadas para se expandir a um CAGR de 10,48% até 2031.

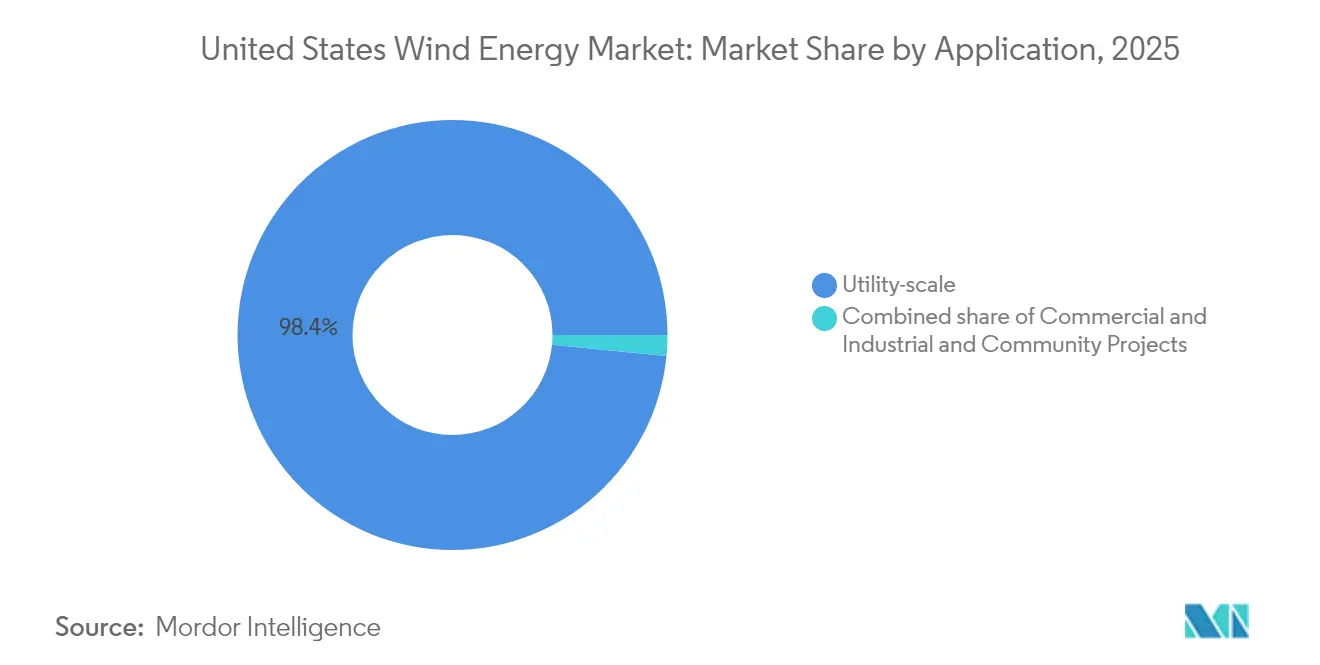

- Por aplicação, os projetos de escala utilitária representaram 98,44% da participação do mercado de energia eólica dos Estados Unidos em 2025, enquanto os sistemas comerciais e industriais atrás do medidor estão avançando a um CAGR de 8,92% até 2031.

- NextEra Energy Resources e Berkshire Hathaway Energy juntos controlavam 35% da capacidade operacional em 2024, o que evidencia um campo competitivo moderadamente concentrado.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Energia Eólica dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Créditos fiscais da IRA e extensões do PTC | +1.8% | Nacional, concentrado no Texas, Iowa, Oklahoma, Kansas | Longo prazo (≥ 4 anos) |

| Queda do LCOE proveniente de turbinas mais altas | +1.2% | Regiões de baixo vento nas Grandes Planícies e no Meio-Oeste | Médio prazo (2-4 anos) |

| Momentum dos PPAs corporativos | +0.9% | Texas, Califórnia, Virgínia | Médio prazo (2-4 anos) |

| A renovação da frota envelhecida desbloqueia capacidade | +0.7% | Texas, Califórnia, Iowa, Illinois | Curto prazo (≤ 2 anos) |

| Nexo entre demanda de hidrogênio verde e energia eólica | +0.5% | Costa do Golfo do Texas, Noroeste do Pacífico | Longo prazo (≥ 4 anos) |

| Bônus de conteúdo doméstico sob a IRA | +0.6% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Créditos Fiscais da IRA e Extensões do PTC

A extensão de 10 anos dos créditos fiscais sobre a produção pela IRA até 2032, acrescida de um adicional de 10 pontos percentuais por conteúdo doméstico, elevou os retornos pós-imposto dos projetos de 6,5% para 8,2%. Anúncios referentes a 18 GW de nova capacidade entraram nos pipelines de desenvolvimento durante 2024, após a aprovação da legislação.[1]Departamento do Tesouro dos EUA, "IRA Clean Energy Guidance", treasury.gov A lei determina que, até 2025, 40% do aço e 55% dos componentes manufaturados sejam de origem doméstica, direcionando os pedidos para fábricas no Iowa e no Colorado. As auditorias do Serviço de Receita Interna no final de 2024 desqualificaram 1,2 GW por conta de rolamentos de origem estrangeira, evidenciando lacunas de rastreabilidade. Desenvolvedores no ERCOT agora optam pelo crédito fiscal de investimento de 30% da IRA para monetizar o valor antecipadamente, quando o risco de base volátil desencoraja PPAs de longo prazo.

Queda do LCOE Proveniente de Turbinas Mais Altas

Dados do Laboratório Nacional de Energias Renováveis mostram o LCOE onshore caindo para USD 26 por MWh em 2024, à medida que os diâmetros do rotor atingiram 170 m e as alturas do cubo chegaram a 110 m.[2]Laboratório Nacional de Energia Renovável, "Cost and Performance Impacts of Taller Turbines", nrel.gov As plataformas da GE Vernova e Vestas acima de 6 MW estão obtendo fatores de capacidade de 52% em locais de Classe 4 no Arkansas e no Tennessee, regiões antes antieconômicas para a energia eólica. As pás de compósito termoplástico reduzem o peso em 12% e cortam os gastos com equilíbrio do sistema em USD 80.000 por turbina. A compressão de custos levou oito gigawatts de geração a gás para a aposentadoria antecipada durante 2024, uma inflexão fundamental para o mercado de energia eólica dos Estados Unidos.

Momentum dos PPAs Corporativos

Os PPAs corporativos atingiram 8,2 GW em 2024, à medida que as hyperscalers fixaram preços de 15 anos para cumprir as metas de Escopo 2.[3]Associação Americana de Energia Limpa, "2024 Corporate PPA Tracker", acp.org A Amazon Web Services assinou 3,5 GW, incluindo um portfólio de 1 GW no Texas para abastecer centros de dados, enquanto a Meta garantiu 800 MW no Oklahoma. Os PPAs virtuais, agora correspondendo a 72% dos negócios, permitem que os compradores reivindiquem atributos de energia renovável sem entrega física em redes congestionadas. Os negócios com compradores com grau de investimento foram fechados entre USD 28 e USD 32 por MWh, em comparação com USD 22 por MWh para projetos no mercado livre com preços para gerenciar o risco de base.

A Renovação da Frota Envelhecida Desbloqueia Capacidade

Aproximadamente 25 GW comissionados antes de 2015 tornaram-se elegíveis para renovação em 2024, permitindo que os desenvolvedores triplicassem a produção ao substituir máquinas de 1,5 MW por unidades de 6 MW, mantendo os direitos de interconexão. NextEra atualizou 1,8 GW no Iowa e no Texas, acrescentando 2,4 TWh de geração anual sem novos licenciamentos. Os projetos reiniciaram o ciclo de 10 anos do PTC ao substituir pelo menos 80% dos componentes da turbina. As restrições à reciclagem de pás persistem, mas o piloto de reciclagem química da Siemens Gamesa recupera 85% das resinas, sugerindo ganhos de economia circular a longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de transmissão e interconexão | -1.4% | MISO, SPP, CAISO | Médio prazo (2-4 anos) |

| Aumento do capex e inflação da cadeia de suprimentos | -1.1% | Nacional, offshore mais agudo | Curto prazo (≤ 2 anos) |

| Escassez de embarcações sob a Lei Jones (offshore) | -0.6% | Áreas de concessão da Costa Atlântica | Médio prazo (2-4 anos) |

| Litígios relacionados à fauna silvestre e oposição local | -0.5% | Grandes Planícies, habitats costeiros de morcegos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Transmissão e Interconexão

As filas de transmissão regional atingiram 2.600 GW em dezembro de 2024, com a energia eólica correspondendo a 950 GW, e os tempos médios de estudo se estenderam para 5,2 anos.[4]Comissão Federal de Regulamentação de Energia, "2024 Interconnection Queue Assessment", ferc.gov Somente o MISO detém 180 GW aguardando USD 48 bilhões em atualizações de rede, 60% dos quais necessitam de novas linhas de 345 kV que levam sete anos para obter licença. A Ordem 2023 da FERC avança para um regime de primeiro pronto, primeiro atendido, mas apenas o CAISO o implementou totalmente até meados de 2024, de modo que a maioria dos desenvolvedores ainda enfrenta processamento serial. Disputas sobre como compartilhar USD 6 bilhões em custos de transmissão paralisaram cinco projetos no ano passado.

Aumento do Capex e Inflação da Cadeia de Suprimentos

Os preços das turbinas onshore subiram 18% entre 2022 e 2024, atingindo USD 1,3 milhão por MW, à medida que os custos do aço e das terras raras dispararam. O capex offshore subiu de forma mais acentuada para USD 4.100 por kW, porque as diárias de embarcações em conformidade com a Lei Jones dobraram para USD 450.000. Os fabricantes de equipamentos originais sofreram EBITDA negativo nas entregas nos EUA em 2024, após assinarem contratos de preço fixo quando a inflação permanecia moderada. Os desenvolvedores renegociaram os PPAs para cima em USD 4 a USD 6 por MWh para recuperar as margens, ilustrando a delicada economia que sustenta o mercado de energia eólica dos Estados Unidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Localização: A Ascensão Exponencial do Offshore

Os ativos onshore dominaram 99,88% da capacidade cumulativa em 2025, refletindo décadas de expansão incremental no Texas e nas Grandes Planícies, onde os recursos eólicos de Classe 5 a 7 entregam fatores de capacidade de 45% a 50%. No entanto, o Departamento de Gestão de Energia Oceânica leiloou oito áreas de concessão desde 2022, preparando o terreno para um CAGR de 47,69% na capacidade offshore que irá remodelar o mercado de energia eólica dos Estados Unidos. A Vineyard Wind 1 iniciou operação comercial em maio de 2024 com turbinas de 13 MW sustentando fatores de capacidade de 60%, demonstrando a competitividade do offshore. O ciclo de construção onshore continua no Texas e em Oklahoma, que acrescentaram 5 GW combinados em 2024, porque o modelo de mercado livre do ERCOT ainda conclui projetos em 18 meses.

As restrições da Lei Jones limitam a construção offshore a cerca de 2 GW por ano até 2026, mas os pipelines de projetos totalizam 30 GW. O empreendimento Coastal Virginia de 2,6 GW da Dominion Energy garantiu a primeira embarcação de instalação fabricada nos EUA, mas as diárias acima de USD 500.000 elevam o capex em 12% em relação aos similares europeus. A renovação de locais onshore mais antigos oferece uma alavanca de crescimento paralela: a campanha de 1,8 GW da NextEra no Iowa triplicou a produção do local sem novos registros de interconexão. Os conceitos de offshore flutuante para o recurso de 25 GW da Califórnia permanecem em testes pré-comerciais, pois os sistemas de ancoragem atualmente custam USD 1 milhão por MW, um obstáculo improvável de ser superado antes de 2028.

Por Capacidade de Turbina: A Ascensão da Classe de 6 MW e Acima

As turbinas na faixa de 3 a 6 MW forneceram 61,92% da capacidade instalada em 2025, sustentando a mais recente geração de projetos de escala utilitária e ancorando o tamanho atual do mercado de energia eólica dos Estados Unidos na economia de base. Máquinas acima de 6 MW com rotores de 170 m e cubos de 110 m estão previstas para crescer a um CAGR de 10,48%, à medida que os desenvolvedores visam locais de vento de Classe 4 em todo o Sudeste. A plataforma Cypress de 6,2 MW da GE Vernova, implantada em 2,4 GW em 2024, reduziu o LCOE em USD 6 por MWh e garantiu PPAs abaixo de USD 30 por MWh, evidenciando a eficiência de custo impulsionada pelo tamanho.

Os ativos sub-3 MW, antes dominantes na Califórnia e no Iowa, tornaram-se candidatos preferenciais para renovação. Pelo menos 25 GW instalados antes de 2015 podem triplicar a produção ao atualizar para as plataformas atuais, reutilizando os direitos de interconexão. A capacidade de fabricação de pás é um fator limitante para a ampliação acima de 6 MW, com apenas duas fábricas nos EUA capazes de produzir pás de 85 m. Os projetos offshore avançarão diretamente para turbinas de 13 a 15 MW após 2026, impulsionando as fundações de monopilares e jaquetas a ultrapassar USD 8 milhões cada. Embora os desenvolvedores avessos ao risco no ERCOT mantenham as máquinas comprovadas de 3 a 6 MW, plataformas maiores são inevitáveis para o próximo ciclo de redução de custos no mercado de energia eólica dos Estados Unidos.

Por Aplicação: Escala Utilitária Versus Disrupção do Setor Comercial e Industrial

Os projetos de escala utilitária entregaram 98,44% da capacidade instalada em 2025, aproveitando as economias de escala para atingir um LCOE de USD 26 por MWh. Os ativos comerciais e industriais atrás do medidor representaram apenas 1,17%, mas estão crescendo a um CAGR de 8,92%, à medida que os PPAs virtuais permitem que as empresas protejam os custos de energia independentemente da entrega física. As hyperscalers, como Amazon, Meta e Microsoft, continuam a dominar as aquisições, priorizando portfólios de múltiplos gigawatts que aproveitam as economias de escala da rede elétrica.

As instalações de energia eólica comunitária com menos de 20 MW representam apenas 0,39% da capacidade, concentradas em Minnesota e Iowa, onde os créditos estaduais ajudam a cobrir o capex por MW mais elevado. As instalações industriais com cargas acima de 10 MW no Texas e na Califórnia veem cada vez mais a energia eólica como uma opção local que reduz o período de retorno para menos de sete anos com o suporte do ITC. O congestionamento na fila está empurrando os desenvolvedores para as interconexões no nível de distribuição, onde a tensão local permite adições de capacidade sem os estudos de cinco anos que assolam os projetos de sistema de alta tensão. Coletivamente, essas mudanças sinalizam uma difusão incremental, mas importante, da participação do lado da demanda no mercado de energia eólica dos Estados Unidos.

Análise Geográfica

Texas, Iowa e Oklahoma forneceram 51,62% da capacidade cumulativa em 2025, aproveitando os recursos eólicos de Classe 5 a 7 e as estruturas de mercado livre que capturam picos de preços de escassez, como os USD 9.000 por MWh obtidos em fevereiro de 2024. O corredor das Grandes Planícies abriga 35% do potencial técnico, mas adicionou apenas 17,6% da capacidade de 2025 porque o atraso de 40 GW na fila do SPP retarda os projetos além de 2027. A energia eólica offshore ao longo da Costa Atlântica é uma força crescente, com as concessões de New York Bight e Massachusetts canalizando 30 GW para o pipeline, e a Vineyard Wind 1 provando o desempenho no Atlântico com fatores de capacidade de 60%.

O escalonamento das turbinas para rotores de 170 m desbloqueou locais de Classe 4 no Arkansas e no Tennessee, onde os PPAs foram fechados abaixo de USD 30 por MWh em 2024. A ambição da Califórnia em relação ao offshore flutuante permanece aspiracional, aguardando a compressão de custos na tecnologia de ancoragem. No Meio-Oeste, a renovação no Iowa e em Illinois está adicionando volume no curto prazo, pois as máquinas legadas de 1,5 MW recebem substituições de 6 MW que triplicam a produção sem novos arrendamentos de terra. A assimetria de políticas molda ainda mais a implantação: o Texas licencia projetos em 18 meses, enquanto o processo do Artigo 10 de Nova York pode levar quatro anos, desviando o capital dos investidores para o offshore.

Washington e Oregon acrescentaram apenas 400 MW em 2024 porque a rede elétrica com predominância de energia hidrelétrica da Administração de Energia do Bonneville diminui o valor marginal da energia eólica durante o período de cheias na primavera. Wyoming e Montana têm um potencial não explorado significativo, mas devem obter aprovações do Departamento de Gestão de Terras e transmissão inter-regional para alcançar centros de carga distantes. O plano de longo alcance de USD 18 bilhões do MISO visa desbloquear 25 GW de produção nas Dakotas e em Minnesota até 2028, embora a alocação de custos permaneça contestada entre os estados membros.

Cenário Competitivo

O mercado de energia eólica dos Estados Unidos apresenta concentração moderada: os cinco maiores desenvolvedores controlavam 42% da capacidade operacional em 2024, enquanto mais de 200 entidades menores compartilhavam o restante. NextEra Energy Resources e Berkshire Hathaway Energy juntos detinham 35%, auxiliados por balanços com grau de investimento que lhes permitem reter créditos fiscais em vez de sindicalizar o capital próprio. O híbrido Samson da Invenergy no Texas combinou 800 MW de energia eólica com 250 MW de baterias e obteve USD 18 por MWh de serviços ancilares, ilustrando como o armazenamento pode aumentar a captura de valor sob a precificação nodal.

A concorrência entre os fabricantes de equipamentos originais se intensificou, pois Vestas, GE Vernova e Siemens Gamesa entregaram turbinas com EBITDA negativo devido a contratos de preço fixo assinados antes da inflação nos materiais. Cada empresa agora se diferencia por meio dos termos de garantia, e não pelo preço nominal. O segmento offshore importa expertise europeia: Ørsted, Equinor e Iberdrola dominam as participações em concessões, mas enfrentam escassez de embarcações sob a Lei Jones, o que corroeu a vantagem do pioneiro. As oportunidades de espaço em branco residem na renovação de 25 GW de capacidade anterior a 2015 e no nexo emergente de hidrogênio verde, que monetiza a energia excedente por meio de eletrolisadores.

As regras de conteúdo doméstico sob a IRA estão remodelando as cadeias de suprimentos. Os pedidos fluem para as fábricas da TPI Composites e da Vestas nos EUA, reduzindo os prazos de entrega para 14 meses, mas aumentando os custos dos componentes em 8%. Os yieldcos e fundos de infraestrutura ávidos por fluxos de caixa estáveis continuam adquirindo projetos com risco reduzido, exemplificado pela compra de USD 420 milhões pela Clearway Energy Group de 300 MW no Iowa em fevereiro de 2024. No geral, o campo competitivo recompensa os players que conseguem gerenciar o risco de base, cumprir as auditorias de conteúdo doméstico e integrar armazenamento ou hidrogênio para diversificar os fluxos de receita no mercado de energia eólica dos Estados Unidos.

Líderes do Setor de Energia Eólica dos Estados Unidos

NextEra Energy Resources

Berkshire Hathaway Energy (MidAmerican/PPM)

Invenergy LLC

Avangrid Renewables

Ørsted North America

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: Com o objetivo de atender à crescente demanda global de eletricidade, a GE Vernova Inc. revelou sua intenção de canalizar quase USD 600 milhões para suas fábricas e instalações nos EUA ao longo dos próximos dois anos. Os investimentos visarão principalmente os locais de fabricação de energia a gás, rede elétrica, nuclear e energia eólica onshore.

- Janeiro de 2025: A Equinor fechou um acordo de financiamento de USD 3 bilhões para seu projeto de energia eólica offshore Empire Wind 1, alcançando um fechamento financeiro fundamental. Esta é uma conquista marcante, sendo o primeiro projeto de energia eólica offshore a estabelecer uma ligação direta com a rede elétrica da cidade de Nova York, e está atualmente em fase de construção.

- Setembro de 2024: O governo Biden-Harris aprovou o Projeto de Energia Eólica Offshore de Maryland. Este projeto faz parte de uma iniciativa mais ampla para atingir 30 gigawatts de energia eólica offshore até 2030. Uma vez em operação, o projeto deve produzir mais de 2 GW de energia limpa.

- Junho de 2024: A Fazenda Beakat no Texas entrou em operação com uma capacidade de 400 MW. Este projeto deve gerar aproximadamente 1,3 milhão de megawatt-horas (MWh) de eletricidade anualmente, solidificando ainda mais a posição do Texas como líder em energia eólica, com uma capacidade eólica substancial de mais de 30 GW.

Escopo do Relatório do Mercado de Energia Eólica dos Estados Unidos

A energia eólica é uma fonte de energia renovável que aproveita a energia do vento para gerar eletricidade, geralmente produzida por meio de uma turbina eólica. As turbinas eólicas são sistemas mecânicos que convertem a energia cinética em energia elétrica. A energia eólica é sustentável e tem um impacto ambiental muito menor em comparação com os combustíveis fósseis.

O mercado de energia eólica dos Estados Unidos é segmentado por localização, capacidade de turbina e aplicação. Por localização, o mercado é segmentado em onshore e offshore. Por capacidade de turbina, o mercado é segmentado em até 3 MW, 3 a 6 MW e acima de 6 MW. Por aplicação, o mercado é segmentado em escala utilitária, comercial e industrial e projetos comunitários. O relatório oferece tamanhos de mercado e previsões em termos de capacidade instalada (GW) para todos os segmentos acima.

| Onshore |

| Offshore |

| Até 3 MW |

| 3 a 6 MW |

| Acima de 6 MW |

| Escala utilitária |

| Comercial e Industrial |

| Projetos Comunitários |

| Nacele/Turbina |

| Pá |

| Torre |

| Gerador e Caixa de Engrenagens |

| Equilíbrio do Sistema |

| Por Localização | Onshore |

| Offshore | |

| Por Capacidade de Turbina | Até 3 MW |

| 3 a 6 MW | |

| Acima de 6 MW | |

| Por Aplicação | Escala utilitária |

| Comercial e Industrial | |

| Projetos Comunitários | |

| Por Componente (Análise Qualitativa) | Nacele/Turbina |

| Pá | |

| Torre | |

| Gerador e Caixa de Engrenagens | |

| Equilíbrio do Sistema |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de energia eólica dos Estados Unidos?

A capacidade instalada atingiu 167,92 GW em 2026 e está prevista para subir a 205,93 GW até 2031.

Qual CAGR é esperado para as adições de energia eólica dos EUA até 2031?

Prevê-se que a capacidade se expanda a um CAGR de 4,17% de 2026 a 2031.

Qual segmento crescerá mais rapidamente no setor eólico dos EUA?

Projetos offshore estão previstos para registrar um CAGR de 47,69% até 2031, à medida que as áreas de concessão amadurecem.

Por que turbinas mais altas são importantes para novos projetos?

Diâmetros de rotor de cerca de 170 m e alturas de cubo próximas a 110 m elevam os fatores de capacidade acima de 50% em locais de Classe 4, reduzindo o LCOE para USD 26 por MWh.

Qual é a maior restrição para a nova capacidade eólica?

Os atrasos no processo de interconexão de transmissão têm uma média de 5,2 anos, atrasando quase 40% dos megawatts propostos após 2027.

Quem lidera o setor eólico dos EUA?

NextEra Energy Resources é o maior proprietário-operador, com Berkshire Hathaway Energy logo atrás; juntos, eles gerenciam 35% da capacidade operacional.

Página atualizada pela última vez em: