Tamanho e Participação do Mercado de Energia Eólica em Portugal

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

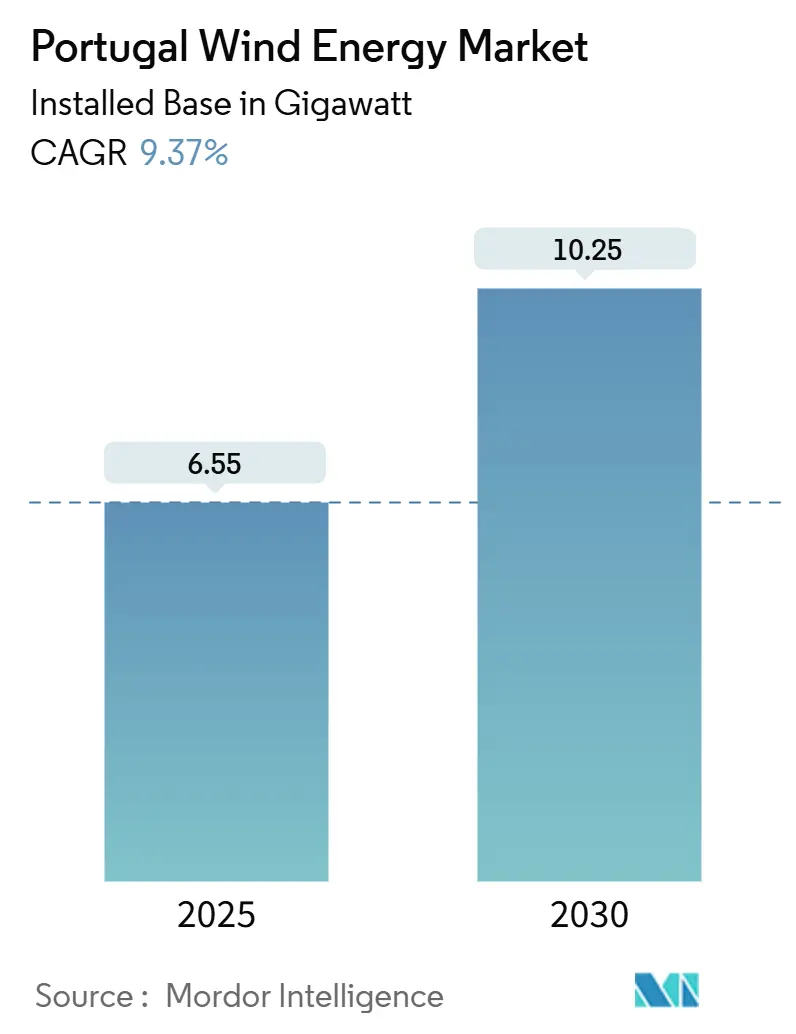

| Volume do Mercado (2025) | 6.55 gigawatt |

| Volume do Mercado (2030) | 10.25 gigawatt |

| Taxa de crescimento (2025 - 2030) | 9.37% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Eólica em Portugal por Mordor Intelligence

O tamanho do Mercado de Energia Eólica em Portugal em termos de base instalada deve crescer de 6,55 gigawatts em 2025 para 10,25 gigawatts até 2030, a uma CAGR de 9,37% durante o período de previsão (2025-2030).

Reformas de políticas, simplificação de licenciamentos e uma orientação estratégica em direção a plataformas offshore flutuantes sustentam este impulso de crescimento. A aquisição corporativa liderada por empresas de centros de dados e tecnologia está ampliando a base de compradores além das concessionárias, enquanto licitações híbridas em escala de rede previstas para 2026 sinalizam uma mudança estrutural em direção a projetos com suporte de armazenamento. A repotenciação acelerada de parques onshore envelhecidos, a disponibilidade de 9,4 GW de zonas offshore aprovadas em fevereiro de 2025 e a normalização das taxas de juros, que reduz os spreads de financiamento em 50 a 100 pontos base, melhoram coletivamente a economia dos projetos. Os principais riscos incluem congestionamento da rede nas regiões Centro e Norte, concentração do fornecimento de terras raras e a incerteza em torno do primeiro leilão de energia eólica flutuante de Portugal, agora previsto para o final de 2025.

Principais Conclusões do Relatório

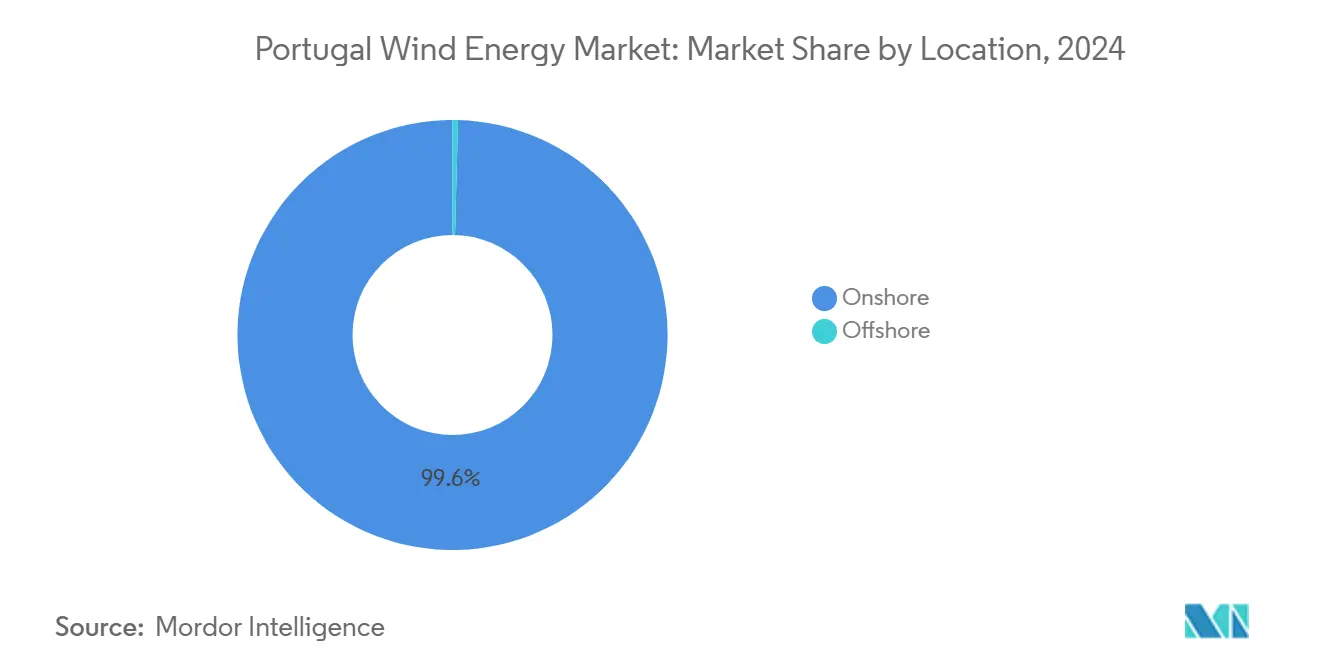

- A energia eólica onshore capturou 99,6% da participação do mercado de energia eólica em Portugal em 2024 e avança a uma CAGR de 9,4% até 2030.

- Turbinas acima de 6 MW responderam por 27,9% do tamanho do mercado de energia eólica em Portugal em 2024 e representam a faixa de capacidade de crescimento mais rápido, com uma CAGR de 27,9% até 2030.

- Os ativos em escala de utilidade detinham 61,8% da participação em receita em 2024, enquanto o segmento comercial e industrial tem previsão de expansão a uma CAGR de 16,5% entre 2025 e 2030.

- Viana do Castelo-Leixões liderou as alocações de zonas offshore com 45% da capacidade designada no PAER de fevereiro de 2025.

Tendências e Perspetivas do Mercado de Energia Eólica em Portugal

Análise de Impacto dos Fatores Determinantes*

| Fator Determinante | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Declínio do LCOE para projetos onshore e offshore | +2.1% | Nacional, com zonas offshore em Viana do Castelo, Leixões, Figueira da Foz, Sines | Médio prazo (2 a 4 anos) |

| Metas de capacidade eólica RepowerEU da UE para 2025-2030 | +1.8% | Nacional, alinhado com mandatos em toda a UE | Longo prazo (≥ 4 anos) |

| Licitações híbridas em escala de rede incluindo armazenamento | +1.3% | Regiões prioritárias Centro e Norte | Médio prazo (2 a 4 anos) |

| Incentivos à localização da cadeia de fornecimento offshore | +0.9% | Zonas costeiras, cluster industrial do Porto de Sines | Longo prazo (≥ 4 anos) |

| Expansão dos PPAs corporativos de empresas de tecnologia | +1.5% | Próximo às áreas metropolitanas de Lisboa e Porto | Curto prazo (≤ 2 anos) |

| Corredor de hidrogênio verde do Porto de Sines | +0.7% | Zona industrial de Sines, exportações para o Norte da Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Declínio do LCOE para Projetos Onshore e Offshore

Os preços de limpeza dos leilões para energia eólica onshore reduziram-se para EUR 40-50/MWh em 2024, tornando as novas construções mais baratas do que o gás de ciclo combinado, mesmo antes dos custos de carbono.[1]Fraunhofer ISE, "Cost Reduction Potentials for Floating Wind", ise.fraunhofer.de O LCOE da energia eólica flutuante ainda situa-se entre EUR 80-120/MWh, mas a fabricação em série de cascos semi-submersíveis pode reduzir os custos em 30% uma vez que o primeiro tranche de 1 GW seja adjudicado. A repotenciação gera economias adicionais: substituir máquinas de 2 MW por modelos de 6 MW nas bases existentes reduz os gastos com o balanço do sistema em 40% e dobra o rendimento energético. A normalização das taxas de juros desde o final de 2024 reduziu os custos da dívida em 50 a 100 pontos base, elevando os retornos internos dos projetos. A inflação de materiais persiste, no entanto, com o óxido de neodímio pairando próximo de USD 55,4/kg e a China controlando 90% do processamento de terras raras.[2]Agência Internacional de Energia, "Electricity 2025", iea.org

Metas de Capacidade Eólica RepowerEU da UE para 2025-2030

O Plano Nacional de Energia e Clima de dezembro de 2024 de Portugal compromete-se com uma participação renovável de 51% até 2030 e 80% de eletricidade renovável até 2026, implicando cerca de 800 MW de nova capacidade eólica por ano, o dobro das taxas históricas de construção.[3]Governo de Portugal, "Plano Nacional Energia e Clima 2030," portugal.gov.pt As reformas incluem um portal de licenciamento de balcão único e a eliminação das avaliações de impacto ambiental, reduzindo os prazos de aprovação de 5 a 7 anos para aproximadamente 2 a 3 anos. O licenciamento digital está previsto para o segundo trimestre de 2026, sustentado por fundos do Plano de Recuperação e Resiliência da CE. A capacidade da rede está atrasada, com a REN confirmando que apenas 24% das renováveis em fila podem se conectar sob a infraestrutura atual. O leilão offshore adiado para o final de 2025 testará o apetite dos investidores em meio aos prémios de risco da energia eólica flutuante.

Expansão dos PPAs Corporativos de Empresas de Centros de Dados e Tecnologia

O PPA de 219 MW da Amazon com a Iberdrola em fevereiro de 2025 inaugurou a aquisição em hiperescala em Portugal, garantindo certeza de preços a longo prazo para as operações de computação em nuvem. O plano 2026-2028 da EDP aloca EUR 7,5 mil milhões para renováveis ibéricas, citando a eletrificação de centros de dados como alavanca de crescimento. A demanda comercial e industrial está se expandindo a uma CAGR de 16,5% à medida que as empresas buscam adicionalidade e se protegem contra a volatilidade exposta durante os eventos de Dunkelflaute de 2024 IEA.ORG. As regras de PPA virtual ficam atrás do nível de maturidade de Espanha, aumentando o risco de custos de balanceamento, mas o Decreto-Lei 99/2024 dobrou os raios de partilha de energia, permitindo que empresas de médio porte aproveitem parques eólicos próximos sem taxas de rede.

Corredor de Exportação de Hidrogênio Verde do Porto de Sines

O eletrolisador de 100 MW do GreenH2Atlantic, apoiado por EUR 30 milhões do Fundo de Inovação da UE, absorverá 450 GWh por ano de geração renovável e exportará hidrogênio para o Norte da Europa por meio de oleodutos reconvertidos. As ligações de fio privado permitem que os parques eólicos monetizem a produção excedente sem aguardar melhorias na rede, uma vantagem nas regiões Centro e Norte sujeitas a congestionamento. A Espinha Dorsal Europeia de Hidrogênio prevê 1.200 km de linhas portuguesas até 2040, embora a harmonização tarifária permaneça pendente. Se Sines se provar fiável até 2027, adições de eletrolisadores de 500 a 1.000 MW poderão concretizar-se, efetivamente dobrando o consumo vinculado à energia eólica.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disponibilidade limitada de terreno onshore e atrasos no licenciamento | -1.2% | Nacional, agudo no Centro e Norte | Curto prazo (≤ 2 anos) |

| Oposição de pescadores e do turismo offshore | -0.8% | Viana do Castelo, Leixões, Figueira da Foz, Sines | Médio prazo (2 a 4 anos) |

| Aumento dos custos de matérias-primas | -1.0% | Fornecimento global, processamento de terras raras centrado na China | Curto prazo (≤ 2 anos) |

| Congestionamento da rede elétrica | -1.5% | Centro e Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade Limitada de Terreno Onshore e Gargalos no Licenciamento

Os usos concorrentes do solo e a resistência social limitam novos locais, mas a legislação de janeiro de 2025 eliminou as avaliações de impacto ambiental para renováveis, reduzindo pela metade os prazos de aprovação. O ENSPRESO 2 mostra que o potencial onshore poderia dobrar se as distâncias de recuo forem otimizadas, embora limites mais flexíveis possam gerar oposição local. A repotenciação em bases legadas contorna a aquisição de novos terrenos, mas deve satisfazer padrões de ruído atualizados. Um balcão único com 500 colaboradores previsto para o segundo trimestre de 2026 visa centralizar as aprovações, mas a coordenação municipal permanece fundamental.

Congestionamento da Rede Elétrica nas Regiões Centro e Norte

A REN afirma que apenas 24% das renováveis em fila podem se interligar hoje, exigindo uma expansão do ARC de 4,15 vezes. O plano de melhoria da rede de EUR 3,6 mil milhões até 2028 visa novas subestações e linhas de 400 kV, mas os prazos de construção são em média de 4 a 6 anos. O corte de produção eliminou de 3% a 5% da produção eólica potencial em 2024, e os interligadores espanhóis atingiram a capacidade em 15% do ano, desencadeando preços ibéricos negativos. Os projetos híbridos de energia eólica, solar e bateria, priorizados nos leilões de 2026, aliviam a pressão nos nós, mas a transmissão permanece a restrição vinculante até 2030.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Localização: Ambição Offshore Encontra Pragmatismo Onshore

Os ativos onshore representavam 99,6% da participação do mercado de energia eólica em Portugal em 2024 e crescerão a 9,4% até 2030, ancorados por repotenciação e turbinas maiores de 6 MW ou mais. A adição ao tamanho do mercado de energia eólica em Portugal apenas para onshore está prevista em 3,4 GW ao longo de 2025-2030. A capacidade offshore era negligenciável em 2024, mas o PAER de fevereiro de 2025 delineou 9,4 GW de zonas de energia eólica flutuante, suficiente para atingir a meta de 2 GW para 2030 mesmo após uma redução de área de 15%.

Os projetos flutuantes enfrentam um LCOE mais elevado e dependência de contratos por diferença, mas desbloqueiam o crescimento num país com restrições de terreno. A Ocean Winds e a Principle Power pretendem alavancar a experiência do WindFloat Atlantic no leilão do final de 2025, enquanto o Porto de Sines se posiciona como centro de fabricação oferecendo montagem em águas profundas e incentivos de conteúdo local.[4]Iberdrola, "Folha de Dados do Projeto Tâmega", iberdrola.com

Nota: Participações dos segmentos individuais disponíveis mediante a compra do relatório

Por Capacidade da Turbina: O Ponto de Inflexão dos 6 MW

Turbinas abaixo de 3 MW ainda cobrem 52,5% das unidades instaladas, mas as máquinas acima de 6 MW registraram uma CAGR de 27,9% em 2024 e dominarão as novas construções até 2027, capturando a maior fatia da expansão do tamanho do mercado de energia eólica em Portugal. Os modelos de acionamento direto de 10 a 15 MW adequam-se a fundações flutuantes, apesar de uma intensidade de terras raras 30% a 40% maior. A faixa de 3 a 6 MW preenche lacunas de repotenciação onde as regras logísticas ou de aviação limitam as alturas das pontas, mas diminui após 2028 à medida que os corredores de transporte de pás melhoram e os conceitos de torres modulares se difundem.

Pás mais longas sobrecarregam a infraestrutura rodoviária; portanto, a montagem da base da torre nos portos e os projetos de pás segmentadas estão a ser estudados. A dependência de terras raras impulsiona a investigação e desenvolvimento de geradores excitados eletricamente, mas a comercialização é improvável antes de 2030.

Por Aplicação: A Aquisição Corporativa Remodela os Modelos de Consumo

As instalações em escala de utilidade detinham uma participação de 61,8% em 2024, mas a demanda comercial e industrial deve triplicar o crescimento das concessionárias a uma CAGR de 16,5% à medida que os hiperescaladores e fabricantes garantem PPAs. O tamanho do mercado de energia eólica em Portugal vinculado a PPAs corporativos poderá ultrapassar 1 GW até 2030, impulsionado por clusters de centros de dados perto de Lisboa e Porto que valorizam a certeza de preços a longo prazo.

Os projetos comunitários permanecem modestos, mas ganham tração ao abrigo do Decreto-Lei 99/2024, que alargou os raios de partilha de energia para 40 km em áreas escassamente povoadas. A hibridização com solar e armazenamento envolve ainda mais os pequenos municípios na cadeia de valor, embora os modelos de financiamento para cooperativas ainda dependam de subsídios de recuperação da UE.

Nota: Participações dos segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

O Centro e o Norte acolhem a maior parte da capacidade legada, mas sofrem o congestionamento de rede mais acentuado, com apenas um quarto dos ativos em fila capazes de se conectar sob o atual programa de Aceleração das Ligações Renováveis (ARC). O EUR 3,6 mil milhões em melhorias de rede até 2028 visa novas espinhas dorsais de 400 kV, mas as datas de comissionamento ficam atrás dos calendários de construção eólica por vários anos. O Sul de Portugal aproveita os cais de águas profundas do Porto de Sines e o eletrolisador GreenH2Atlantic, que consome 450 GWh por ano por meio de fios privados, contornando os gargalos e criando vias de exportação para a Alemanha e os Países Baixos.

As zonas offshore que abrangem 2.000 km², Viana do Castelo, Leixões, Figueira da Foz, Sines, permitem fundações flutuantes em profundidades de 75 a 500 m, ampliando as perspetivas de desenvolvimento onde o terreno onshore é escasso. Viana do Castelo e Leixões beneficiam da proximidade à base industrial do Porto para a localização da cadeia de fornecimento, enquanto Sines integra sinergias de hidrogênio e fabricação. Os interligadores espanhóis atingiram os limites técnicos em 15% de 2024, amplificando a volatilidade de preços ibérica e sublinhando a necessidade da proposta linha Portugal-França de 1 GW até 2029.

Panorama Competitivo

O mercado de energia eólica em Portugal apresenta concentração moderada. Vestas, Siemens Gamesa e Nordex dominam as turbinas onshore, enquanto GE Vernova avança para entradas offshore. O pedido de 38 unidades Vestas Enventus da Iberdrola para o complexo Tâmega de EUR 350 milhões sublinha a liderança da Vestas em máquinas de 6 a 8 MW. A Ocean Winds e a Principle Power visam projetos flutuantes aproveitando as credenciais do WindFloat, e os produtores independentes locais como a Greenvolt estão a alienar ativos maduros para reciclar capital, sinalizando consolidação.

A concorrência tecnológica gira em torno das escolhas de trem de força: os modelos de imã permanente de acionamento direto destacam-se offshore, mas aumentam a exposição a terras raras. As alternativas de excitação elétrica permanecem pré-comerciais. As estratégias de rotação de ativos, como a aquisição da Saeta Yield pela Masdar em 2024, ilustram o apetite do capital estrangeiro por carteiras operacionais sustentadas por PPAs ibéricos estáveis. O conhecimento regulatório confere uma vantagem; a isenção de AIA de janeiro de 2025 favorece os promotores com locais prontos para desenvolvimento, enquanto um balcão único previsto para o segundo trimestre de 2026 visa padronizar as aprovações.

Líderes do Setor de Energia Eólica em Portugal

EDP Renováveis S.A.

Iberdrola Renovables Portugal

Finerge

Greenvolt

Voltalia Portugal

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Etermar Energia recebeu um contrato da Ørsted e da PGE Polska Grupa Energetyczna (PGE) para a entrega de estruturas de fundação secundárias para o parque eólico offshore Baltica 2 de 1,5 GW na Polónia.

- Fevereiro de 2025: A Quadrante apresentou um desenvolvimento onshore de 244 MW na reconvertida central térmica do Pego, suficiente para abastecer 24.000 habitações e substituir 1% da procura nacional de eletricidade.

- Janeiro de 2025: A Tokyo Gas adquiriu 21,2% do projeto eólico offshore flutuante WindFloat Atlantic, marcando a sua primeira participação direta em energia eólica flutuante no estrangeiro, para ganhar experiência antes dos leilões comerciais.

- Dezembro de 2024: A Iberdrola obteve uma licença de produção para o que será o maior parque eólico de Portugal, um projeto de 274 MW nos distritos de Vila Real e Braga. Este projeto, que se integrará no Sistema Hidroelétrico do Tâmega, destaca o interesse contínuo das concessionárias no desenvolvimento de novos projetos de energia renovável em grande escala.

Âmbito do Relatório do Mercado de Energia Eólica em Portugal

A energia eólica refere-se ao processo de aproveitamento da força do vento para gerar eletricidade. É uma forma de energia renovável que utiliza a energia cinética presente nas massas de ar em movimento para produzir energia elétrica. A energia eólica é comumente colhida por meio de turbinas eólicas, que consistem em grandes pás rotativas montadas numa torre alta.

O mercado de energia eólica em Portugal é segmentado por localização, capacidade da turbina e aplicação. Por localização, o mercado é segmentado em onshore e offshore. Por capacidade da turbina, o mercado é segmentado em até 3 MW, de 3 a 6 MW e acima de 6 MW. Por aplicação, o mercado é segmentado em escala de utilidade, comercial e industrial, e projetos comunitários. O relatório oferece tamanhos de mercado e previsões em termos de capacidade instalada (GW) para todos os segmentos acima.

| Onshore |

| Offshore |

| Até 3 MW |

| De 3 a 6 MW |

| Acima de 6 MW |

| Escala de Utilidade |

| Comercial e Industrial |

| Projetos Comunitários |

| Nacele/Turbina |

| Pá |

| Torre |

| Gerador e Caixa de Velocidades |

| Balanço do Sistema |

| Por Localização | Onshore |

| Offshore | |

| Por Capacidade da Turbina | Até 3 MW |

| De 3 a 6 MW | |

| Acima de 6 MW | |

| Por Aplicação | Escala de Utilidade |

| Comercial e Industrial | |

| Projetos Comunitários | |

| Por Componente (Análise Qualitativa) | Nacele/Turbina |

| Pá | |

| Torre | |

| Gerador e Caixa de Velocidades | |

| Balanço do Sistema |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de energia eólica em Portugal?

A capacidade instalada atingiu 6,55 GW em 2025 e está no caminho certo para 10,25 GW até 2030, crescendo a uma CAGR de 9,37%.

Qual é a participação da capacidade onshore em relação à offshore?

Os ativos onshore detinham 99,6% em 2024; a capacidade offshore é negligenciável no momento, mas tem como meta 2 GW até 2030.

Qual classe de turbina está se expandindo mais rapidamente?

Unidades acima de 6 MW estão crescendo a uma CAGR de 27,9% à medida que projetos de repotenciação e offshore favorecem máquinas maiores.

Por que os PPAs corporativos são importantes em Portugal?

Empresas de centros de dados e de tecnologia estão impulsionando uma CAGR de 16,5% na demanda comercial e industrial, garantindo preços estáveis e financiando novas construções.

Onde estão os principais gargalos da rede elétrica?

As regiões Centro e Norte conseguem conectar apenas 24% das renováveis em fila sob a capacidade atual, tornando necessárias grandes melhorias na transmissão.

Como o hidrogênio impactará o desenvolvimento eólico?

O eletrolisador de 100 MW do GreenH2Atlantic em Sines absorverá a produção eólica excedente e poderá catalisar de 500 a 1.000 MW de capacidade adicional até 2030.

Página atualizada pela última vez em: