Tamanho e Participação do Mercado de Iogurte dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

| Tamanho do Mercado (2026) | 12.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.55% CAGR |

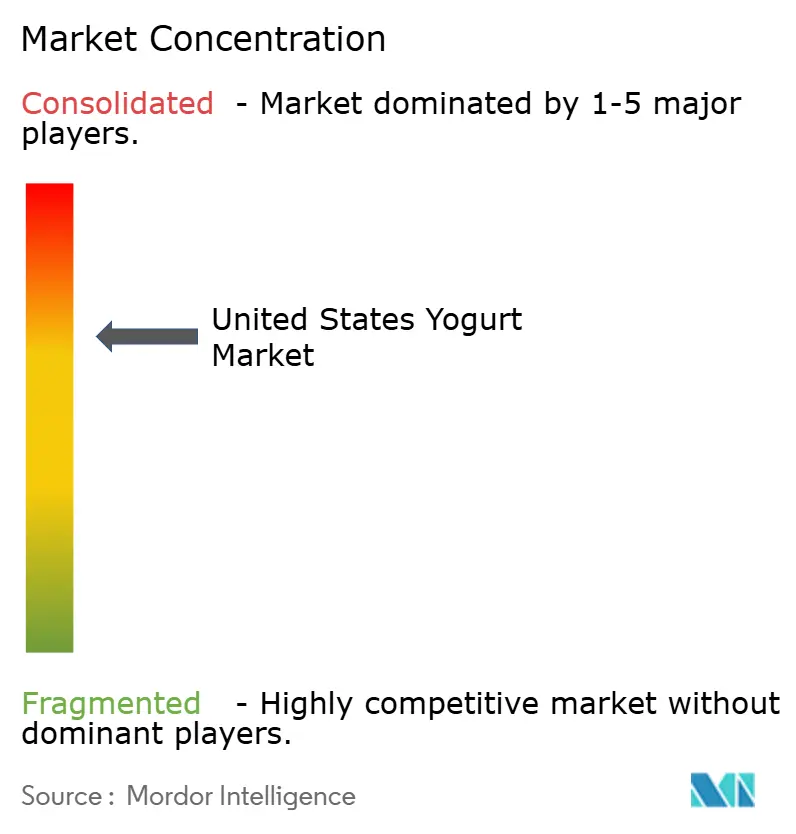

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Iogurte dos Estados Unidos pela Mordor Intelligence

O tamanho do mercado de iogurte dos Estados Unidos é estimado em USD 12,87 bilhões em 2026 e está projetado para atingir USD 16,08 bilhões até 2031, avançando a uma CAGR de 4,55% durante o período de previsão. O crescimento é sustentado pela mudança dos hábitos de café da manhã e lanche dos consumidores em direção a formatos com maior teor de proteína, uma acelerada transição para alternativas de base vegetal e ganhos de distribuição para produtos para beber estáveis em prateleira. A segmentação por faixa de preço também está se ampliando, com SKUs premium de iogurte grego, islandês e à base de aveia coexistindo com embalagens multipacks de valor. As principais empresas estão expandindo seus portfólios por meio de integração vertical, processamento asséptico e cepas probióticas proprietárias, enquanto laticínios regionais protegem sua participação enfatizando o abastecimento local. A pressão regulatória em torno das divulgações de açúcar adicionado e os custos voláteis de insumos de leite continuam a racionalizar as linhas de sabores com baixa margem, mas as marcas mais fortes aproveitam a agilidade de reformulação para manter o espaço nas prateleiras.

Principais Conclusões do Relatório

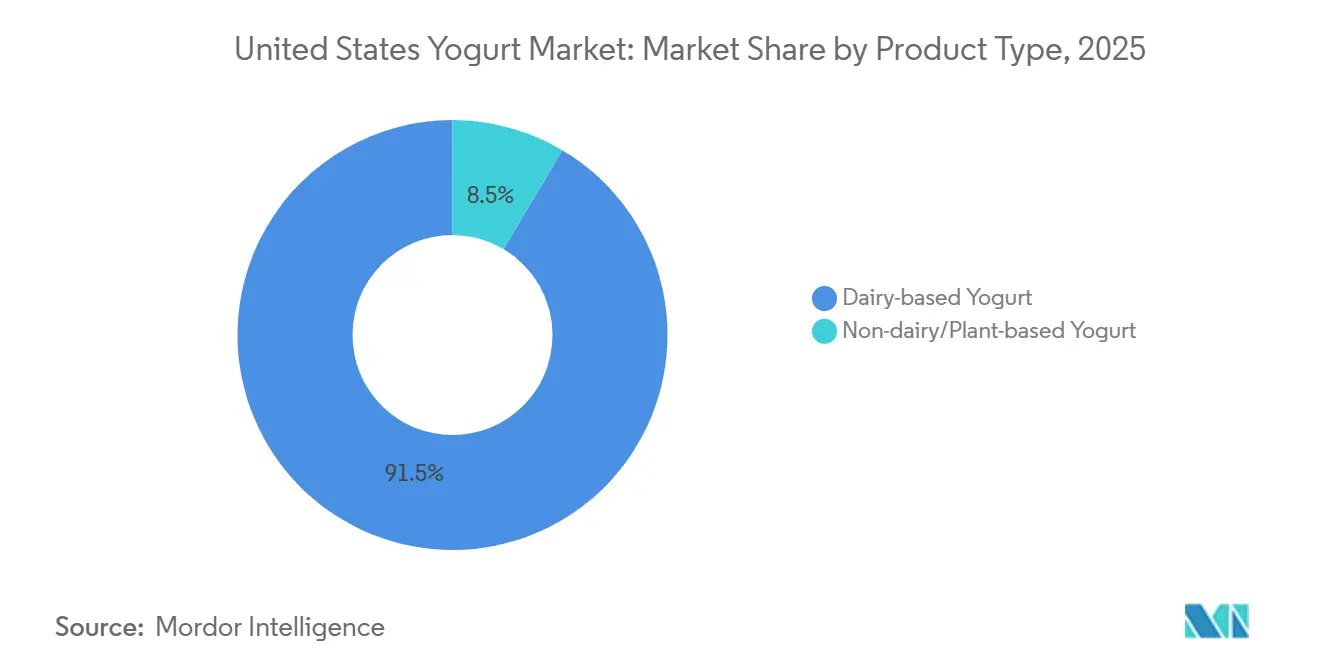

- Por tipo de produto, o iogurte de base láctea representou 91,47% da participação do mercado de iogurte dos Estados Unidos em 2025, enquanto as alternativas sem laticínios devem se expandir a uma CAGR de 6,63% até 2031.

- Por forma do produto, o iogurte de colher reteve 80,72% da participação de receita em 2025, enquanto os formatos para beber têm previsão de crescer a uma CAGR de 5,56% até 2031.

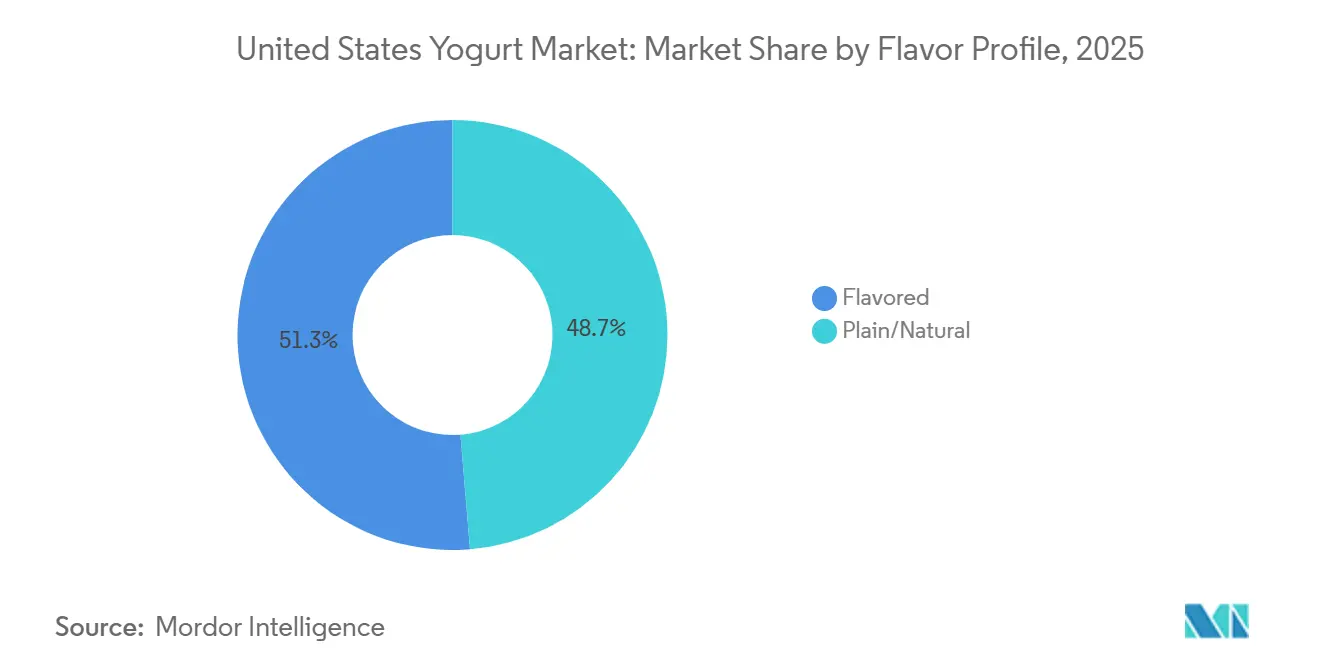

- Por perfil de sabor, as variedades com sabor lideraram com 51,29% de participação em 2025; o iogurte natural e sem sabor está avançando a uma CAGR de 4,81% até 2031.

- Por tipo de embalagem, copos, recipientes e potes detinham 65,13% de participação em 2025; embalagens tetra e sachês exibem o crescimento mais rápido a uma CAGR de 6,48% até 2031.

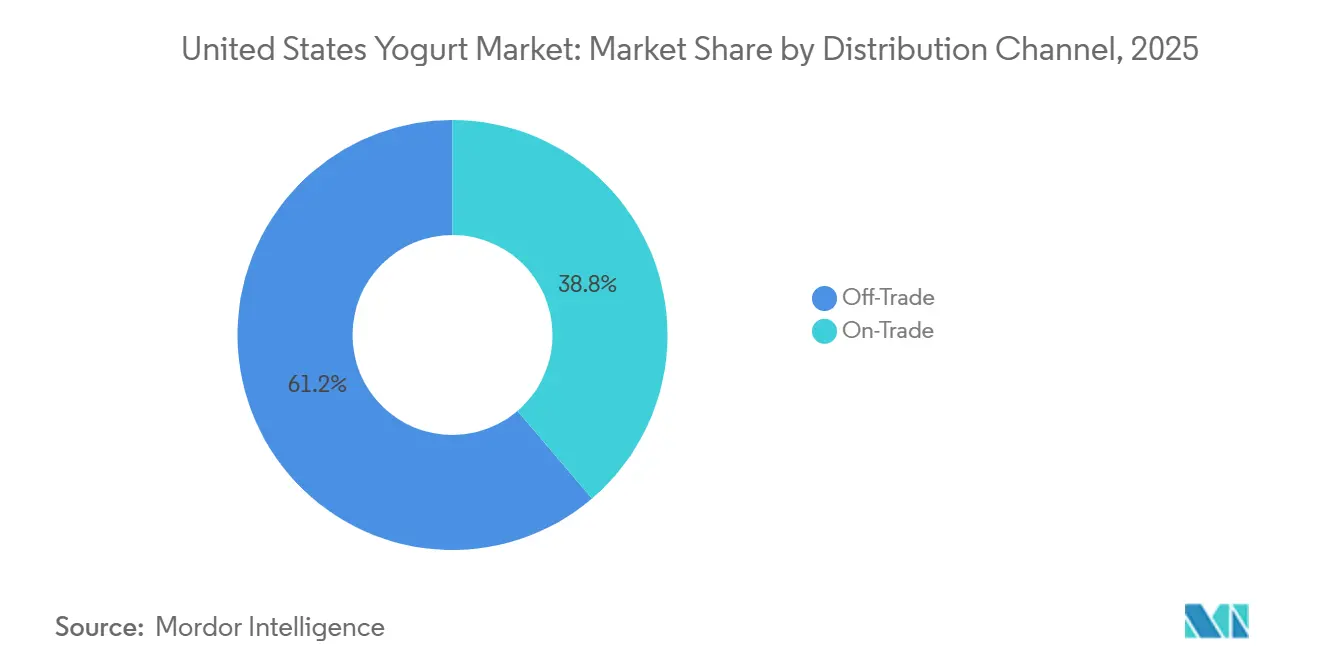

- Por canal de distribuição, o canal fora do estabelecimento representou 61,24% das vendas de 2025, mas os pontos de venda no estabelecimento devem registrar uma CAGR de 6,46% até 2031.

- Por geografia, o Sul capturou 31,38% do volume nacional em 2025, enquanto o Nordeste é a região de crescimento mais rápido a uma CAGR de 4,75% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Iogurte dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda de mercado por iogurte grego com alto teor de proteína entre os millennials | +1.0% | Nacional, com concentração nos centros urbanos do Nordeste e da Costa Oeste (Nova York, Boston, São Francisco, Los Angeles) | Médio prazo (2 a 4 anos) |

| Aproveitamento de inovações de sabores à base de frutas locais para impulsionar as vendas de iogurte | +0.6% | Foco regional no Oeste (Califórnia, Oregon, Washington) e Nordeste (Nova York, Vermont, Massachusetts), com expansão para estados produtores de frutas silvestres do Meio-Oeste | Médio prazo (2 a 4 anos) |

| Tendências de café da manhã em movimento apoiando o crescimento em produtos de iogurte para beber | +0.9% | Nacional, mais forte em áreas metropolitanas com tempo médio de deslocamento superior a 30 minutos; concentrado no corredor do Nordeste e na Costa Oeste | Curto prazo (≤ 2 anos) |

| Maior interesse dos consumidores em alegações de saúde digestiva e sem lactose impulsionando alternativas de iogurte sem laticínios | +1.4% | Liderança da Costa Oeste (Califórnia com 14% de participação sem laticínios), expandindo-se para mercados urbanos do Nordeste e cidades progressistas do Meio-Oeste | Longo prazo (≥ 4 anos) |

| Foco em ingredientes de rótulo limpo e de origem local para atender às metas de sustentabilidade | +0.7% | Nacional, com posicionamento premium no Nordeste e na Costa Oeste; mais forte em canais de varejo com certificação orgânica | Longo prazo (≥ 4 anos) |

| Fortificação com foco em probióticos e imunidade liderando o desenvolvimento de novos produtos | +0.8% | Nacional, com posicionamento premium no Nordeste e na Califórnia; acelerado pela consciência de saúde pós-pandemia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda de mercado por iogurte grego com alto teor de proteína entre os millennials

Os millennials são um importante impulsionador do crescimento do iogurte grego com alto teor de proteína, combinando comportamentos fortes de busca por saúde e proteína com preferência por produtos convenientes, saborosos e com posicionamento ético. As marcas estão inovando ativamente e adaptando suas mensagens para atrair esse segmento demográfico. De acordo com o Departamento do Censo dos Estados Unidos e estimativas demográficas relacionadas, os millennials foram o maior grupo geracional nos Estados Unidos em 2024, representando aproximadamente 21,81% da população [1]Fonte: Departamento do Censo dos Estados Unidos, "Estimativas de População e Unidades Habitacionais", census.gov . Essa influência demográfica posiciona os millennials como o principal público-alvo do iogurte grego, que é cada vez mais comercializado como um lanche diário rico em proteínas, e não como um produto de nicho para praticantes de atividade física. A crescente adoção de dietas ricas em proteínas e o interesse em saciedade e recuperação muscular deslocaram as preferências dos consumidores em direção a produtos com maior teor de proteína. O iogurte grego, com sua densidade proteica naturalmente mais elevada em comparação ao iogurte comum, alinha-se bem com essas prioridades de bem-estar. Marcas como Chobani normalizaram o iogurte grego como uma opção convencional com menos açúcar e mais proteína nas rotinas de café da manhã e lanche, reforçando sua percepção como uma escolha nutricional funcional e conveniente. Para manter o engajamento, as marcas apostam na inovação de sabores e na variedade de texturas, como visto na linha Oikos da Danone, que renovou receitas, texturas e embalagens para ampliar seu apelo. Estratégias de marketing digital e omnicanal, como as campanhas da Oikos em mídias sociais, parcerias com influenciadores e plataformas de vídeo online, alcançam efetivamente os millennials, fortalecendo a associação entre o iogurte grego e o branding aspiracional orientado ao estilo de vida. Sinais de sustentabilidade e qualidade, como ingredientes não transgênicos e narrativas de ingredientes mais "limpos", ressoam ainda mais com os padrões de consumo baseados em valores dos millennials, posicionando o iogurte grego como uma escolha premium, porém acessível, e um importante impulsionador do crescimento no mercado de iogurte dos Estados Unidos.

Aproveitamento de inovações de sabores à base de frutas locais para impulsionar as vendas de iogurte

As inovações de sabores à base de frutas locais são um importante impulsionador das vendas de iogurte, alinhando atributos voltados à saúde com experiências orientadas ao sabor e regionalmente relevantes que incentivam tanto a experimentação quanto as compras repetidas. A incorporação de frutas localmente familiares e sazonais permite que as marcas se diferenciem em um corredor refrigerado competitivo. Sabores tradicionais como morango, mirtilo e pêssego permanecem centrais no segmento, ao mesmo tempo em que criam oportunidades para variações localizadas ou criativas que atendem aos gostos regionais. Como o sabor é um fator crítico para os consumidores preocupados com a saúde, o desenvolvimento de receitas ricas em frutas utilizando culturas de frutas reconhecidas dos Estados Unidos posiciona o iogurte como uma indulgência permitida, combinando nutrição com sabores autênticos de frutas. Por exemplo, a Chobani expandiu suas ofertas com sabores centrados em frutas e inspirados em sobremesas, como morango, pêssego, mocha tiramisu e variantes de torta de maçã à la mode, demonstrando como referências a frutas americanas podem ser integradas aos formatos de iogurte grego e tradicional para manter o dinamismo da categoria. Esse foco em frutas locais também apoia a premiumização, pois receitas com "frutas de verdade" e combinações cuidadosamente elaboradas justificam preços mais elevados, ao mesmo tempo em que sinalizam qualidade e frescor aos consumidores. Da mesma forma, a Noosa enfatiza perfis ricos em frutas, como framboesa e morango com ruibarbo, combinando iogurte espesso de leite integral com generosas preparações de frutas para reforçar um posicionamento artesanal e estilo fazenda que atrai consumidores que buscam conforto e novidade em sabores familiares de frutas. Ao introduzir sabores de frutas por tempo limitado ou inspirados regionalmente, as marcas criam urgência e descoberta, incentivando os consumidores a explorar diferentes opções dentro de um portfólio em vez de permanecerem fiéis a um único SKU. Essas inovações aumentam o engajamento do consumidor, fortalecem a identidade da marca e impulsionam o crescimento de volume e valor ao alinhar o consumo de iogurte com as preferências cotidianas de frutas americanas e as tendências de sabor em evolução.

Maior interesse dos consumidores em alegações de saúde digestiva e sem lactose impulsionando alternativas de iogurte sem laticínios

O interesse dos consumidores em alegações de saúde digestiva e sem lactose está impulsionando o crescimento das alternativas de iogurte sem laticínios, pois esses produtos abordam os desafios da intolerância à lactose e atendem ao crescente foco na saúde intestinal por meio de formulações de base vegetal ricas em probióticos. Com o aumento das sensibilidades digestivas, destacado pelas estimativas dos Centros de Controle e Prevenção de Doenças (CDC) de que 2,4 a 3,1 milhões de americanos viverão com doença inflamatória intestinal (doença de Crohn e colite ulcerativa) em 2024, há uma necessidade crescente de opções acessíveis que apoiem a saúde intestinal sem o desconforto relacionado aos laticínios [2]Fonte: Centros de Controle e Prevenção de Doenças (CDC), "Fatos e Estatísticas sobre DII", cdc.gov . O posicionamento sem lactose elimina uma barreira fundamental para os consumidores que valorizam os benefícios probióticos do iogurte, mas enfrentam problemas com os laticínios tradicionais, enquanto bases sem laticínios como castanha de caju, coco e amêndoa fornecem a textura cremosa e os cultivos vivos essenciais para a saúde digestiva. A Forager Project exemplifica essa tendência com seus iogurtes orgânicos sem laticínios à base de castanha de caju e coco, fermentados com seis cepas de probióticos vivos ativos, incluindo L. Plantarum e Bifidus, especificamente desenvolvidos para promover a saúde intestinal. As fortificações com prebióticos e probióticos ampliam ainda mais o apelo, pois os consumidores associam cada vez mais esses atributos à melhora do equilíbrio do microbioma intestinal, imunidade e digestão regular. A alternativa de iogurte sem laticínios à base de leite de amêndoa da Silk também apoia essa tendência, oferecendo uma opção suave e sem lactose que se integra perfeitamente às rotinas voltadas à saúde, atraindo aqueles que priorizam a evitação de alérgenos e o conforto digestivo. Os atributos de rótulo limpo e de base vegetal, incluindo alegações veganas, sem glúten e sem aditivos, fortalecem a confiança do consumidor, permitindo que os iogurtes sem laticínios concorram diretamente com os produtos lácteos tradicionais. A convergência do aumento das preocupações com a saúde digestiva, das necessidades de intolerância à lactose e da demanda por probióticos biodisponíveis posiciona as alternativas de iogurte sem laticínios como um segmento de alto crescimento, ampliando o acesso a soluções de saúde intestinal para uma base de consumidores mais ampla.

Foco em ingredientes de rótulo limpo e de origem local para atender às metas de sustentabilidade

Os ingredientes de rótulo limpo e de origem local estão cada vez mais alinhados com os objetivos de sustentabilidade, promovendo transparência e reduzindo o impacto ambiental. Essa abordagem aproveita componentes mínimos e reconhecíveis e cadeias de suprimentos mais curtas para atrair consumidores atentos aos rótulos. De acordo com a Fundação Nacional de Ciências, em 2024, 83% dos consumidores americanos leram os rótulos dos alimentos antes de tomar decisões de compra, com 64% prestando mais atenção aos rótulos em comparação a cinco anos atrás. Entre esses consumidores, 79% priorizam a lista de ingredientes, 78% buscam alegações de saúde e 77% verificam os avisos de alérgenos [3]Fonte: Fundação Nacional de Ciências (NSF), "Pesquisa da NSF Mostra que os Americanos Exigem Maior Clareza e Padronização na Rotulagem de Alimentos", nsf.org . Esse crescente escrutínio posiciona os iogurtes de rótulo limpo com ingredientes simples e de origem local como uma escolha confiável em relação às alternativas ricas em aditivos. O leite, as frutas e os cultivos de origem local reduzem as emissões de carbono associadas ao transporte, ao mesmo tempo em que sinalizam frescor e práticas agrícolas éticas, criando uma narrativa de responsabilidade ambiental que ressoa com os compradores conscientes do meio ambiente. A Siggi's exemplifica essa abordagem com seus iogurtes Skyr com baixo teor de gordura, feitos com frutas de verdade, ingredientes simples, sem conservantes ou adoçantes artificiais, e leite proveniente de fazendas regionais dos Estados Unidos, enfatizando a composição limpa ao lado de um abastecimento de menor impacto. O abastecimento local também aumenta o apelo do rótulo limpo ao permitir narrativas de "produzido nas proximidades", reduzindo as necessidades de embalagem, apoiando a agricultura comunitária e posicionando o iogurte como um produto sustentável do cotidiano. Esses ingredientes melhoram ainda mais a transparência em relação a alérgenos e fornecem garantias de não transgênicos, vinculando a legibilidade do rótulo a objetivos mais amplos de bem-estar e ambientais, o que impulsiona o interesse entre famílias e compradores premium. A Stonyfield Organic reforça essa tendência usando leite orgânico certificado pelo USDA, de vacas criadas a pasto, proveniente de fazendas familiares dos Estados Unidos, sem aditivos desnecessários, conectando a simplicidade do rótulo limpo com práticas agrícolas regenerativas que melhoram a saúde do solo e a biodiversidade. A sinergia entre maior atenção aos rótulos, formulações limpas e abastecimento local posiciona as marcas de iogurte como líderes em sustentabilidade, fomentando o crescimento por meio de valores alinhados ao consumidor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço do leite nos Estados Unidos exercendo pressão sobre as margens dos produtores de iogurte lácteo | -0.7% | Nacional, mais aguda nas regiões produtoras de laticínios do Meio-Oeste e Nordeste (Wisconsin, Minnesota, Nova York, Pensilvânia); afeta os laticínios regionais de forma desproporcional | Curto prazo (≤ 2 anos) |

| Aumento dos custos de insumos para PMEs impulsionado por tarifas de importação sobre cultivos probióticos | -0.4% | Impacto nacional sobre pequenas e médias empresas sem capacidade de fermentação doméstica; concentrado entre marcas que obtêm cultivos da Europa e da Ásia | Médio prazo (2 a 4 anos) |

| Elevadas despesas de logística de cadeia de frio restringindo a lucratividade do comércio eletrônico | -0.3% | Nacional, com maior impacto em mercados rurais e de baixa densidade; afeta de forma desproporcional as marcas diretas ao consumidor e os SKUs exclusivos online | Curto prazo (≤ 2 anos) |

| Regulamentações de rotulagem de açúcar adicionado da FDA restringindo as opções de formulação para SKUs de iogurte com sabor | -0.5% | Aplicação nacional; custos de conformidade concentrados entre fabricantes menores com orçamentos limitados de pesquisa e desenvolvimento; canal institucional (escolas, hospitais) mais afetado | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do preço do leite nos Estados Unidos exercendo pressão sobre as margens dos produtores de iogurte lácteo

A volatilidade do preço do leite criou desafios significativos para os produtores de iogurte lácteo, perturbando as estratégias de precificação e a lucratividade. Entre 2024 e 2025, os preços do leite pagos aos produtores flutuaram entre USD 18,50 e USD 24,20 por centena de peso, uma variação de 31% impulsionada pela inflação dos custos de ração, pela seca no Sudoeste e pela volatilidade da demanda de exportação, de acordo com o Serviço Nacional de Estatísticas Agrícolas do USDA. Essas flutuações impactam diretamente os produtores, que enfrentam dificuldades em repassar os aumentos de custos sem arriscar a resistência dos consumidores ou perder participação de mercado para os concorrentes de base vegetal. A inflação dos custos de ração agrava ainda mais o problema ao aumentar as despesas gerais de produção, forçando os fabricantes a absorver perdas ou reformular produtos com alternativas mais caras, o que tensiona as relações com cooperativas e fornecedores que já gerenciam desafios relacionados ao rebanho em condições voláteis. Empresas como a Chobani, fortemente dependentes do abastecimento doméstico de laticínios, enfrentam dificuldades amplificadas à medida que as oscilações do preço do leite corroem as vantagens de custo de escala, levando a controles de estoque mais rígidos e estratégias de hedge que não conseguem compensar totalmente as pressões financeiras durante os períodos de pico de seca. As condições de seca no Sudoeste restringem ainda mais os suprimentos regionais de leite, intensificando a concorrência por leite fluido de alta qualidade e elevando os custos de logística para o transporte transcontinental. A volatilidade da demanda de exportação adiciona complexidade, pois o leite é desviado para os mercados internacionais durante os períodos de preços elevados, deixando os processadores domésticos a lidar com escassez ou preços elevados no mercado spot, minando a estabilidade de margem de longo prazo. Os produtores menores, sem poder de barganha para garantir contratos de preço fixo, são particularmente vulneráveis, limitando sua capacidade de investir em inovação em uma categoria já sob pressão das alternativas sem laticínios. Esses fatores interconectados restringem a agilidade dos produtores, limitam o potencial de crescimento e impulsionam uma mudança em direção a formulações de produtos mais resilientes.

Aumento dos custos de insumos para PMEs impulsionado por tarifas de importação sobre cultivos probióticos

As tarifas de importação sobre cultivos probióticos aumentaram significativamente os custos de insumos para pequenas e médias empresas (PMEs), criando desafios substanciais no setor de iogurte. Essas tarifas impactam desproporcionalmente os produtores menores, que não têm escala para absorver ou negociar os custos mais elevados das importações essenciais de cultivos vivos. O aumento das tarifas eleva o preço das cepas probióticas especializadas, frequentemente provenientes da Europa ou da Ásia, levando a maiores despesas de formulação. As PMEs são frequentemente compelidas a aumentar os preços de varejo, arriscando a perda de espaço nas prateleiras para concorrentes maiores, ou a comprometer a qualidade do produto optando por alternativas domésticas mais baratas com menor eficácia. Essa pressão de custos é agravada pelas vulnerabilidades da cadeia de suprimentos, pois os produtores menores dependem da disponibilidade consistente de cultivos para garantir a consistência da fermentação. Atrasos ou escassez induzidos por tarifas perturbam os cronogramas de produção e a confiabilidade dos lotes, tensionando ainda mais as operações. Por exemplo, a Maple Hill Creamery, um produtor menor especializado em iogurte lácteo orgânico 100% de vacas criadas a pasto, enfrenta custos crescentes de abastecimento de probióticos que corroem suas margens de rótulo limpo premium, forçando controles de custos mais rígidos em meio à concorrência de players maiores e mais resistentes às tarifas. Sem a capacidade de aproveitar compras em volume ou estratégias de hedge, as PMEs lutam para manter as alegações de potência probiótica que diferenciam seus produtos em um mercado consciente da saúde, ampliando a lacuna competitiva com marcas maiores que se beneficiam de condições favoráveis de importação. A volatilidade das tarifas também desencoraja a inovação em combinações probióticas funcionais, pois as PMEs hesitam em investir em pesquisa e desenvolvimento para cepas avançadas devido a custos imprevisíveis, desacelerando os avanços na categoria. Esses desafios, combinados com as pressões de margem de outros insumos como o leite, empurram os produtores menores em direção à consolidação ou estratégias de nicho, enquanto os players maiores fortalecem sua dominância por meio de redes de suprimentos diversificadas que mitigam os impactos das tarifas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância dos Laticínios Mascara a Velocidade dos Produtos de Base Vegetal

O iogurte de base láctea mantém uma posição dominante no mercado de iogurte e representou 91,47% da participação de mercado em 2025. Essa dominância é atribuída às preferências estabelecidas dos consumidores, a uma infraestrutura madura de cadeia de frio e às vantagens de custo sobre as alternativas sem laticínios. Em 2025, o iogurte lácteo tinha uma média esperada de USD 0,85 por libra, significativamente inferior aos USD 2,10 por libra das opções de base vegetal. Essas eficiências de custo permitem que as marcas lácteas adotem estratégias de precificação competitivas e mantenham alta penetração domiciliar. Além disso, a compatibilidade natural do leite com a fermentação probiótica apoia o crescimento de cultivos como o Lactobacillus sem necessidade de extensa fortificação, reforçando seus benefícios para a saúde digestiva a um custo de produção mais baixo. O iogurte grego lidera o segmento lácteo, oferecendo uma textura espessa e coada e alto teor de proteína que se alinha com as preferências dos consumidores por saciedade e dietas orientadas ao condicionamento físico. O skyr islandês aprimora ainda mais o segmento lácteo premium, com marcas como Siggi's e Icelandic Provisions enfatizando maior densidade proteica e menor teor de açúcar, atraindo consumidores preocupados com a saúde. Juntas, essas subcategorias — regular, grego e skyr — criam uma hierarquia competitiva dentro do segmento lácteo.

O iogurte sem laticínios, embora represente uma participação menor, está se expandindo rapidamente com uma CAGR projetada de 6,63% até 2031. O crescimento é impulsionado por formulações à base de aveia, amêndoa e coco voltadas para consumidores com intolerância à lactose, veganos e compradores flexitarianos. As matrizes de base vegetal requerem fortificação com cepas de Lactobacillus e estabilizadores para atingir textura comparável e níveis de unidades formadoras de colônias (UFC), contribuindo para custos de produção mais elevados. No entanto, os avanços no processamento de aveia e amêndoa estão reduzindo a diferença de custo, permitindo preços mais competitivos. Marcas como Silk e Forager Project exemplificam esse crescimento, oferecendo iogurtes de base vegetal com cultivos vivos adicionados para replicar os benefícios probióticos dos laticínios, ao mesmo tempo em que abordam preocupações com alérgenos e questões éticas. Embora o iogurte sem laticínios não tenha deslocado a dominância dos laticínios, está remodelando a alocação de espaço nas prateleiras à medida que os varejistas dedicam mais frentes às linhas de base vegetal para atender à crescente demanda. O mercado reflete uma base láctea estável ao lado do rápido crescimento das alternativas sem laticínios, posicionando ambos os segmentos para coexistir e competir por consumidores preocupados com a saúde e focados em sustentabilidade.

Por Forma do Produto: Formatos Para Beber Capturam o Prêmio de Conveniência

O iogurte de colher representou 80,72% da participação do mercado de iogurte em 2025, sustentado por seu papel nas rotinas estabelecidas de café da manhã e lanche. Sua textura adaptável o torna adequado para misturar com coberturas ou consumir sozinho. Os copos de porção individual, tipicamente com tamanho entre 150 e 170 gramas, dominam essa categoria devido ao controle de porções e à conveniência, atraindo consumidores com estilos de vida agitados que preferem opções sem sujeira. Os potes multiporções, variando de 680 a 900 gramas, atendem a domicílios que incorporam o iogurte no cozimento ou nas refeições diárias, oferecendo valor em quantidade para a preparação de refeições e uso versátil. No entanto, os recipientes de tamanho familiar superiores a 1,36 kg estão diminuindo em popularidade, refletindo a tendência de domicílios menores e o aumento de residências individuais, que favorecem formatos menores para minimizar o desperdício e alinhar-se com necessidades de consumo reduzidas. Marcas como Chobani mantêm sua liderança neste segmento oferecendo copos de iogurte grego de porção individual que enfatizam a conveniência rica em proteínas, enquanto potes maiores apoiam o consumo doméstico com atributos de rótulo limpo. Essa segmentação garante um portfólio equilibrado que sustenta a estabilidade do mercado apesar da concorrência de formatos alternativos.

Os formatos de iogurte para beber têm projeção de crescimento a uma CAGR de 5,56% até 2031, impulsionados por sua portabilidade e adequação para consumo em movimento. As garrafas de porção individual, tipicamente com tamanho entre 240 e 355 ml, são projetadas para caber nos porta-copos dos veículos e permanecer estáveis por 2 a 3 horas sem refrigeração após a abertura, tornando-as ideais para quem se desloca ao trabalho e frequentadores de academias. Embora os custos de embalagem para garrafas (12 a 15 centavos por unidade) sejam mais elevados em comparação aos copos (6 a 8 centavos por unidade), as marcas compensam esses custos por meio de prêmios de preço de 20 a 30%. Isso permite que o iogurte para beber seja comercializado como uma bebida funcional, enfatizando benefícios nutricionais adicionados como probióticos, e competindo com smoothies e shakes proteicos. A linha de iogurte para beber Oikos da Danone exemplifica essa tendência ao oferecer shakes ricos em proteínas em garrafas portáteis, voltados para consumidores ativos e combinando a familiaridade do iogurte com a conveniência de um shake. Os formatos de iogurte para beber estão gradualmente capturando participação de mercado ao atender às necessidades de conveniência não atendidas, fomentando um ecossistema de formato duplo onde as opções de colher e para beber coexistem para expandir as ocasiões gerais de consumo de iogurte.

Por Perfil de Sabor: O Natural Avança à Medida que o Uso Culinário se Expande

O iogurte com sabor representou 51,29% da participação de mercado em 2025, impulsionado pelas preferências duradouras dos consumidores por sabores como morango, mirtilo e baunilha. Essas opções atraem os hábitos cotidianos de lanche com seus perfis de sabor familiares e indulgentes. Os formatos misturados dominam esse segmento devido à sua conveniência e distribuição consistente de sabor, eliminando a necessidade de mexer e alinhando-se com estilos de vida acelerados. No entanto, as variedades com frutas no fundo experimentaram um declínio de popularidade após as regras de rotulagem de açúcar adicionado da FDA de janeiro de 2025, que reclassificaram os açúcares do composto de frutas como adicionados

, destacando um teor de açúcar mais elevado que desencoraja os consumidores preocupados com a saúde. Os formatos mix-in, embora ofereçam personalização e apelo interativo, permanecem menores em escala em comparação às opções misturadas. Marcas como Noosa exemplificam o sucesso nessa categoria com seus iogurtes misturados espessos e ricos em frutas, como framboesa e morango com ruibarbo, que combinam camadas de frutas de verdade com a conveniência que os consumidores priorizam. Apesar de sua liderança, o segmento de iogurte com sabor enfrenta crescente escrutínio sobre o teor de açúcar.

O iogurte natural e sem sabor tem projeção de crescimento a uma taxa de crescimento anual composta (CAGR) de 4,81% até 2031, impulsionado por sua versatilidade em aplicações culinárias como marinadas, molhos e panificação. Também oferece oportunidades de personalização quando combinado com frutas frescas ou granola, atendendo a consumidores que buscam nutrição personalizada. A mudança em direção a produtos de rótulo limpo acelerou ainda mais o crescimento do iogurte natural, particularmente após as regras de rotulagem da FDA de janeiro de 2025, que revelaram que um copo de iogurte com sabor de 170 gramas frequentemente contém de 12 a 18 gramas de açúcar adicionado. Essa transparência levou muitos consumidores a mudar para opções sem adoçante. O perfil neutro do iogurte natural aumenta sua versatilidade no cozimento e apoia a personalização em casa, evitando a doçura adicionada sinalizada nos rótulos. A Siggi's capitalizou essa tendência com seu skyr rico em proteínas na forma natural, atraindo consumidores que priorizam opções com menos açúcar e ingredientes limpos. Essa trajetória de crescimento está gradualmente remodelando a dinâmica do mercado, deslocando o foco para produtos funcionais e sem adoçante que capacitam os consumidores a fazer escolhas alimentares informadas.

Por Tipo de Embalagem: Formatos Estáveis em Prateleira Desbloqueiam Novos Canais

Copos, recipientes e potes representaram 65,13% da participação de embalagens em 2025, impulsionados por seu papel estabelecido no armazenamento doméstico e no consumo de colher. Esses formatos se beneficiam de linhas de envase maduras e forte familiaridade do consumidor, tornando-os uma escolha confiável para as rotinas diárias de café da manhã e lanche. Os copos de porção individual fornecem conveniência em porções, enquanto os potes maiores atendem à preparação de refeições familiares e ao uso como ingrediente, garantindo versatilidade e estabilidade no varejo. As garrafas, usadas principalmente para iogurte para beber, mantêm uma participação notável por meio de designs de PET de porção individual de 240 a 355 ml que oferecem vedação e portabilidade para consumo em movimento. Os esforços de sustentabilidade também estão moldando o mercado, com a Chobani comprometendo-se com copos 100% recicláveis e a Stonyfield fazendo a transição para copos de Ácido Polilático (PLA) de base vegetal, que reduzem as pegadas de carbono enquanto mantêm a integridade estrutural necessária para o transporte de laticínios refrigerados. No entanto, os designs de múltiplos materiais, como tampas de alumínio em copos de plástico, continuam a dificultar os esforços de reciclagem, com as taxas de reciclagem de embalagens de iogurte permanecendo baixas em 2025, apesar da reciclabilidade técnica.

As embalagens tetra e os sachês estão ganhando força, com uma CAGR projetada de 6,48% até 2031, apoiados por inovações estáveis em prateleira que expandem a distribuição além das limitações da cadeia de frio. A tecnologia de processamento asséptico da Tetra Pak permite que o iogurte permaneça sem refrigeração por 6 a 9 meses, reduzindo os custos de logística e facilitando uma distribuição mais ampla no comércio eletrônico, lojas de desconto e postos de gasolina. Os sachês são particularmente populares no segmento de lanches infantis, com produtos como Go-Gurt e Stonyfield YoKids oferecendo formatos espremíveis e sem colher que priorizam a conveniência para os pais e a diversão sem sujeira para as crianças. As embalagens tetra também alcançam taxas de reciclagem mais elevadas, de até 70% nos municípios equipados para reciclagem de papelão, superando os copos de múltiplos materiais. Ao combinar portabilidade com vida útil estendida, esses formatos permitem que as marcas explorem novas ocasiões de consumo sem canibalizar as vendas refrigeradas principais, impulsionando o crescimento do mercado e alinhando-se com as tendências de sustentabilidade.

Por Canal de Distribuição: A Recuperação do Canal No Estabelecimento se Acelera

Os canais fora do estabelecimento representaram 61,24% das vendas de iogurte em 2025, com supermercados e hipermercados liderando devido à alta frequência de compra. Em média, os domicílios compram iogurte 18 vezes por ano, apoiados por esforços promocionais, onde 38% do volume é vendido em promoções. Esses fatores permitem uma ampla variedade de produtos e displays estratégicos em pontas de gôndola, posicionando o iogurte como um item básico. As lojas de conveniência complementam isso ao capturar compras por impulso e em movimento, com formatos de iogurte para beber impulsionando as vendas entre os que se deslocam ao trabalho em busca de opções rápidas de proteína. O varejo online contribui para o crescimento de volume por meio de modelos de assinatura como Thrive Market e Amazon Subscribe and Save, favorecendo multipacks de 12 a 24 unidades para enfrentar os desafios de envio da cadeia de frio. As embalagens tetra estáveis em prateleira também capturam uma parcela da demanda do comércio eletrônico. As lojas especializadas e os canais diretos ao consumidor detêm uma participação de mercado menor, mas marcas premium como Arethusa Farm e La Fermière comandam preços mais elevados, variando de USD 3 a 4 por copo, por meio de entrega local e apelo artesanal.

Os canais no estabelecimento têm previsão de crescer a uma CAGR de 6,46% até 2031, impulsionados pela maior integração do iogurte em hotéis, cafés e restaurantes de serviço rápido. Os hotéis retomaram os serviços de café da manhã com estações de iogurte com coberturas personalizáveis, enquanto os cafés oferecem parfaits em camadas que combinam conveniência com frescor percebido. Restaurantes de serviço rápido, como o Panera, incluem iogurte em menus voltados à saúde, atendendo a consumidores que buscam alternativas portáteis e nutritivas às opções ricas em carboidratos. Marcas como Oikos apoiam esse crescimento fornecendo copos de iogurte de porção individual e rico em proteínas para consumo em movimento, alinhando-se com as tendências de proteína no varejo. Essa expansão amplia as ocasiões de consumo de iogurte além do uso doméstico, equilibrando a saturação fora do estabelecimento e ampliando a presença geral no mercado.

Análise Geográfica

A região Sul representou 31,38% da participação do mercado de iogurte em 2025, impulsionada por uma infraestrutura láctea bem estabelecida em estados como Texas, Geórgia e Carolina do Norte. Cooperativas como a Dairy Farmers of America operam plantas de processamento em grande escala na região, abastecendo grandes varejistas como Walmart e Kroger. Essas instalações garantem um fornecimento consistente de formatos de tamanho familiar e variedades de iogurte com sabor, que se alinham com as fortes tradições de café da manhã e lanche da região. O foco permanece em multipacks orientados ao valor, em vez de opções premium de porção individual. No entanto, o calor e a umidade da região aumentam os custos de logística da cadeia de frio em 8 a 12% em comparação às áreas do norte, impactando as margens e desacelerando a adoção de iogurtes enriquecidos com probióticos sensíveis à temperatura que requerem refrigeração precisa. Esse desafio logístico reforça a popularidade dos iogurtes com sabor duráveis que resistem às demandas de distribuição enquanto mantêm a fidelidade do consumidor. Marcas como Fage utilizam instalações de produção no Sul para distribuir eficientemente o iogurte grego, que se alinha com as preferências de lanche regionais sem os desafios associados aos probióticos.

A região Oeste, liderada pela Califórnia, é reconhecida por sua liderança em iogurte de base vegetal, impulsionada pela adoção precoce de proteínas alternativas e por uma base de consumidores focada em sustentabilidade que favorece produtos à base de aveia e amêndoa. A diversidade étnica da região fomenta a inovação de sabores, com opções como manga, coco e matcha ganhando popularidade em estados como Califórnia e Washington. Esses sabores se expandem além dos perfis tradicionais de frutas, atendendo aos gostos multiculturais. No entanto, as lacunas na cadeia de frio em áreas rurais e os altos custos de mão de obra desafiam os laticínios locais, levando a uma dependência de inovações escaláveis de base vegetal que mitigam a volatilidade do preço do leite. Essa combinação de diversidade cultural e pressões de custo acelera o crescimento do iogurte sem laticínios, vinculando as preferências dos consumidores a cadeias de suprimentos resilientes. A Forager Project exemplifica essa tendência com seus iogurtes de castanha de caju e coco adaptados aos gostos da Costa Oeste, refletindo o impulso da região em produtos de base vegetal e experimentação de sabores.

O Meio-Oeste sustenta um crescimento estável, apoiado por sua forte herança láctea em estados como Wisconsin, Minnesota e Michigan. Cooperativas como a Tillamook e marcas regionais como a Anderson Erickson alcançam alta penetração domiciliar por meio de uma produção confiável e enraizada localmente. Essa base apoia uma demanda consistente por formatos de iogurte de colher e de tamanho familiar, que se alinham com as rotinas tradicionais da região. O foco permanece em produtos básicos de leite integral e com baixo teor de gordura, em vez de inovações orientadas por tendências. A escala das cooperativas permite preços competitivos e distribuição ampla, fomentando a fidelidade do consumidor em uma região menos influenciada pelas tendências costeiras, como as alternativas de base vegetal. O branding de herança, combinado com a praticidade cotidiana, sustenta o volume sem depender de modismos passageiros. A Tillamook exemplifica essa abordagem com seus iogurtes frescos de creamery que enfatizam a qualidade do leite do Meio-Oeste, atraindo famílias que priorizam a autenticidade em detrimento da novidade.

Cenário Competitivo

O mercado de iogurte nos Estados Unidos demonstra consolidação moderada, com as cinco principais empresas — Danone, Chobani, Lactalis, FAGE e Dairy Farmers of America — representando uma parcela importante do mercado. Essa estrutura permite que os principais players aproveitem as eficiências de escala e as amplas redes de distribuição para moldar as tendências da categoria. Ao mesmo tempo, entidades menores se concentram em segmentos de nicho com ofertas personalizadas para evitar a concorrência direta de preços. A Danone emprega uma estratégia multimarca, incluindo a Dannon para o mercado de massa, a Oikos grega premium e a Activia focada em saúde digestiva, para atender às diversas necessidades dos consumidores enquanto otimiza a infraestrutura de fabricação compartilhada. A Chobani capitaliza a integração vertical em suas instalações de Nova York e Idaho, obtendo vantagens de custo e acelerando o lançamento de produtos, como sabores de edição limitada introduzidos em 90 dias. Marcas menores como a Siggi's se diferenciam ao atender consumidores conscientes do açúcar com produtos contendo apenas 4 a 9 gramas de açúcar total por porção, contribuindo para um ambiente de mercado dinâmico.

Os laticínios regionais e os novos entrantes de base vegetal sustentam a competitividade ao mirar em mercados de nicho e priorizar preços premium em vez de estratégias de alto volume. A Forager Project, por exemplo, atende a consumidores de base vegetal com certificação orgânica com combinações de castanha de caju e coco, abordando a demanda vegana e sem lactose sem competir nos canais de mercado de massa. Da mesma forma, a La Fermière atrai consumidores orientados ao luxo com embalagens de cerâmica estilo francês e indulgência de leite integral, comandando um preço de USD 3,50 por copo. Esses disruptores complementam o crescimento da categoria ao expandir os segmentos de base vegetal e indulgência de alto padrão, evitando a concorrência direta com os players maiores. A Siggi's aguça seu foco no skyr com baixo teor de açúcar, alinhando-se com as tendências de rótulo limpo e conquistando participação de mercado das linhas tradicionais de iogurte com sabor, garantindo que a especialização coexista com a dominância dos players de topo.

Os avanços tecnológicos são um diferenciador fundamental entre os concorrentes. As empresas líderes utilizam a ultrafiltração para aumentar a concentração de proteínas sem danos pelo calor, preservando a integridade nutricional em formatos lácteos e misturados. O processamento asséptico facilita as embalagens tetra estáveis em prateleira, reduzindo a dependência da cadeia de frio e expandindo as oportunidades de distribuição para produtos como as bebidas Activia da Danone. Os sistemas de controle de fermentação garantem contagens consistentes de UFC probióticas, apoiando alegações de saúde que justificam preços premium em meio ao crescente interesse no bem-estar digestivo. Essas tecnologias funcionam de forma sinérgica: a ultrafiltração melhora o iogurte de colher, o processamento asséptico aprimora os formatos para beber e os controles de fermentação estabilizam os probióticos, criando uma base robusta para vantagem competitiva. A Chobani integra esses sistemas para manter a espessura consistente do iogurte grego e acelerar a inovação de sabores, reforçando sua posição no mercado. Os investimentos em tecnologia solidificam a hierarquia competitiva, impulsionando a eficiência e a credibilidade em um mercado onde a precisão de formulação é essencial.

Líderes do Setor de Iogurte dos Estados Unidos

Chobani LLC

Danone S.A

Lactalis Groupe

FAGE International S.A.

Dairy Farmers of America Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Little Spoon, Inc. expandiu seu portfólio de produtos com a introdução da linha de iogurte YoGos. Esses lanches eram feitos com iogurte grego de leite integral, fornecendo 4 gramas de proteína, juntamente com frutas, vegetais e probióticos. Os lanches de iogurte estavam disponíveis em quatro sabores sem açúcar adicionado: Strawberry Bananza, Apple Berry Blast, Peachy Pearadise e Tropical Mango Twist. Eram embalados em sachês com tampas reseláveis para conveniência.

- Outubro de 2024: A Chobani introduziu uma linha de iogurte grego com foco em alto teor de proteína. Os copos de iogurte forneciam 20 gramas de proteína, enquanto as opções de bebida incluíam 15 gramas, 20 gramas e 30 gramas de proteína por porção. Os copos de iogurte grego eram oferecidos em sabores como baunilha, morango com kiwi, manga, limão com framboesa e cereja com frutas vermelhas, embalados em copos de 190 g com preço de USD 1,99 cada. As bebidas com 15 gramas de proteína estavam disponíveis nos sabores morango com creme e ponche tropical, embaladas em garrafas de 200 ml por USD 1,99 cada.

- Outubro de 2024: A Chobani lançou o Chobani Creations Greek Yogurt, uma nova linha de lanches inspirados em sobremesas. Cada recipiente de porção individual de 150 gramas continha menos de 200 calorias, 10 gramas de proteína, 9 aminoácidos essenciais e bilhões de probióticos. Os sabores iniciais incluíam mocha tiramisu, torta de maçã à la mode, cheesecake de cereja, picolé de laranja com creme, banana foster e sundae de caramelo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

De acordo com a Mordor Intelligence, o mercado de iogurte dos Estados Unidos abrange todos os iogurtes de colher, para beber, congelados e de base vegetal vendidos em canais de varejo e serviço de alimentação, avaliados pelo preço de fatura para distribuidores de primeiro nível. As bebidas de leite fermentado cujos cultivos primários são S. thermophilus e L. bulgaricus ancoram a definição, enquanto as novas receitas sem laticínios são mapeadas sob a mesma taxonomia.

Exclusões de Escopo: produtos nos quais o iogurte representa menos de 50% da formulação final (por exemplo, parfaits, molhos) são excluídos.

Visão Geral da Segmentação

- Por Tipo de Produto

- Iogurte de Base Láctea

- Iogurte Sem Laticínios/De Base Vegetal

- Por Forma do Produto

- Iogurte de Colher/Firme

- Iogurte Para Beber

- Por Perfil de Sabor

- Natural/Sem Sabor

- Com Sabor

- Por Tipo de Embalagem

- Copos, Recipientes e Potes

- Garrafas

- Embalagens Tetra e Sachês

- Outros

- Por Canal de Distribuição

- Fora do Estabelecimento

- Supermercados/Hipermercados

- Lojas de Conveniência

- Lojas de Varejo Online

- Outros Canais de Distribuição

- No Estabelecimento

- Fora do Estabelecimento

- Por Geografia

- Nordeste

- Meio-Oeste

- Sul

- Oeste

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Nossa equipe conduz entrevistas semiestruturadas com processadores de laticínios, conversores de embalagens, compradores de varejo e nutricionistas nas regiões Sul, Meio-Oeste, Oeste e Nordeste para validar as temporadas de consumo, os preços médios de venda, a penetração de base vegetal e o impulso das marcas próprias. Pesquisas online curtas com compradores urbanos avaliam ainda mais a troca de sabores e a disposição para pagar.

Pesquisa Documental

Começamos com extrações estruturadas de conjuntos de dados públicos como Produtos Lácteos do USDA, códigos de comércio do Censo dos EUA e a Pesquisa Nacional de Saúde e Nutrição, seguidos de resumos de associações comerciais da IDFA, Associação Americana de Ciência de Laticínios e Mintel GNPD para contagens de lançamentos. Os relatórios anuais 10-K das empresas, apresentações para investidores, resumos abertos da Nielsen e jornais de reputação nos ajudam a capturar corredores de preços, mudanças de canal e movimentos competitivos.

Os analistas da Mordor então enriquecem esses fatos com recursos baseados em licença como D&B Hoovers para receitas de marcas, Dow Jones Factiva para rastreamento de fusões e aquisições e Questel para temas de patentes ativas em torno de proteínas vegetais e cepas de fermentação. Esta lista é ilustrativa; muitos registros adicionais são extraídos, comparados e arquivados para rastreabilidade.

Dimensionamento de Mercado e Previsão

Uma reconstrução de oferta e demanda de cima para baixo converte a produção de leite cru do USDA em sólidos de grau iogurte, deduz os fluxos de exportação e multiplica por fatores de rendimento verificados. Os resultados são testados sob pressão por meio de consolidações seletivas de baixo para cima dos volumes dos processadores e verificações de preço médio de venda por unidade amostradas. Variáveis-chave como preços do leite classe I, consumo per capita de iogurte, inflação de prateleira no varejo, contagens de lançamentos probióticos e participação de base vegetal impulsionam nossa regressão multivariada e combinação ARIMA que projeta os valores de 2025 a 2030. As lacunas nos dados de processadores individuais são preenchidas com médias ponderadas de canal acordadas durante as chamadas com especialistas.

Validação de Dados e Ciclo de Atualização

Cada conjunto de dados passa por uma revisão de três camadas: varreduras automatizadas de variância, verificações de pares de analistas e aprovação de um sênior. Os relatórios são atualizados anualmente, enquanto as atualizações intermediárias são acionadas quando as oscilações do preço do leite excedem 7% ou quando uma das três principais marcas altera o escopo do portfólio.

Por que a Linha de Base de Iogurte dos EUA da Mordor Inspira Confiança

As estimativas públicas frequentemente divergem porque as empresas escolhem diferentes cestas de produtos, pontos de preço e cadências de atualização. Nossa definição de escopo disciplinada e modelagem de caminho duplo fornecem uma referência equilibrada que os clientes podem reproduzir com insumos públicos.

Os principais fatores de divergência incluem se as bebidas sem laticínios são incorporadas, como as bebidas probióticas são agrupadas e se os copos de serviço de alimentação são misturados com as varreduras de varejo. O alinhamento do ano de referência e o tratamento da inflação também ampliam as diferenças.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 12,30 B (2025) | ||

| USD 8,59 B (2024) | Consultoria Regional A | Omite bebidas de iogurte e linhas de base vegetal; forte dependência de varreduras de varejo |

| USD 9,12 B (2023) | Consultoria Global B | Combina bebidas probióticas com iogurte; pressuposto uniforme de preço médio de venda |

| USD 31,59 B (2024) | Análise do Setor C | Adiciona sobremesas cultivadas e serviço de alimentação na loja; mix de canais mais amplo |

Em conjunto, a comparação mostra que a lista de produtos incluídos no escopo da Mordor, a normalização de canais e a cadência de atualização anual fornecem um ponto médio confiável para o planejamento estratégico, evitando tanto as subcontagens conservadoras quanto os agregados inflacionados.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de iogurte dos Estados Unidos em 2026?

O tamanho do mercado de iogurte dos Estados Unidos é de USD 12,87 bilhões em 2026 e está projetado para atingir USD 16,08 bilhões até 2031.

Qual segmento está crescendo mais rapidamente no mercado de iogurte dos EUA?

O iogurte sem laticínios lidera o crescimento, registrando uma CAGR de 6,63% até 2031, impulsionado principalmente por lançamentos à base de aveia e amêndoa.

O que impulsiona a popularidade do iogurte para beber nos Estados Unidos?

O aumento das ocasiões de café da manhã em movimento e a colocação em lojas de conveniência sustentam a previsão de CAGR de 5,56% para os formatos para beber.

Qual região dos EUA compra mais iogurte?

O Sul detém a maior participação de volume com 31,38%, embora o Nordeste seja atualmente a região de expansão mais rápida.

Página atualizada pela última vez em: