Tamanho e Participação do Mercado de Proteína Animal na África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

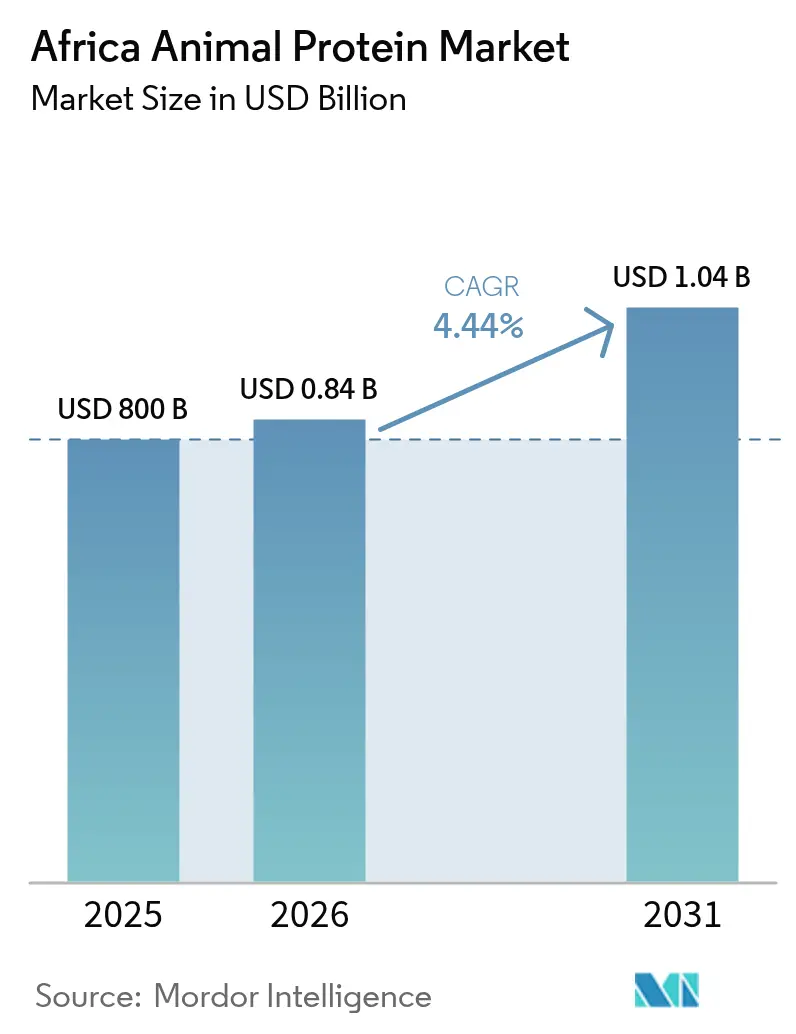

| Tamanho do mercado no ano base (2025) | 800 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.44% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína Animal na África por Mordor Intelligence

O tamanho do mercado de proteína animal na África em 2026 é estimado em USD 835,52 milhões, crescendo a partir do valor de 2025 de USD 800 milhões, com projeções para 2031 a mostrar USD 1.038,22 milhões, crescendo a uma CAGR de 4,44% no período 2026-2031. Este crescimento reflete uma mudança da dependência de importações para o processamento regional, impulsionada por iniciativas como programas de autossuficiência em laticínios, desenvolvimento da aquicultura e investimentos do setor privado na produção de proteína de insetos. Os principais contribuidores incluem a Política Nacional de Laticínios da Nigéria, a posição consistente de exportação líquida da África do Sul em soro de leite e queijo, e a indústria de alimentação aquícola do Egito em rápida expansão, que coletivamente impulsionam a procura de produtos de alto valor como isolados, concentrados e péptidos de colágeno. Além disso, as preferências dos consumidores por nutrição com rótulo limpo, alimentos enriquecidos e certificações orgânicas estão a criar oportunidades em segmentos de preço premium. Isto levou os processadores a adotar tecnologias avançadas como filtração por membrana, secagem por atomização e hidrólise, apesar dos elevados custos de capital. Os fornecedores multinacionais estão cada vez mais focados na transferência de tecnologia e integração vertical para reter valor no continente, reduzindo a dependência da exportação de matérias-primas para processamento no exterior.

Principais Conclusões do Relatório

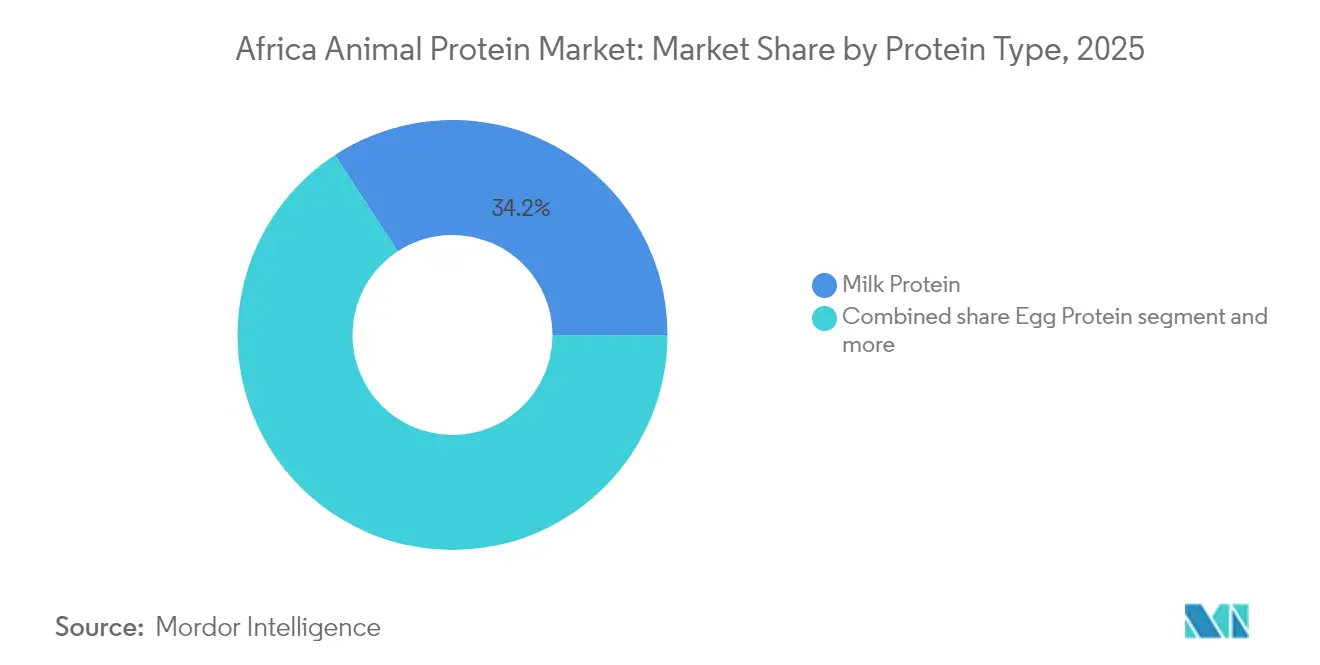

- Por tipo de proteína, a proteína do leite liderou com 34,21% da participação do mercado de proteína animal na África em 2025, enquanto a proteína de insetos está prevista para registar a CAGR mais rápida de 5,74% até 2031.

- Por categoria, as variantes convencionais representaram 82,96% do tamanho do mercado de proteína animal na África em 2025; as proteínas orgânicas estão a avançar a uma CAGR de 5,67% até 2031.

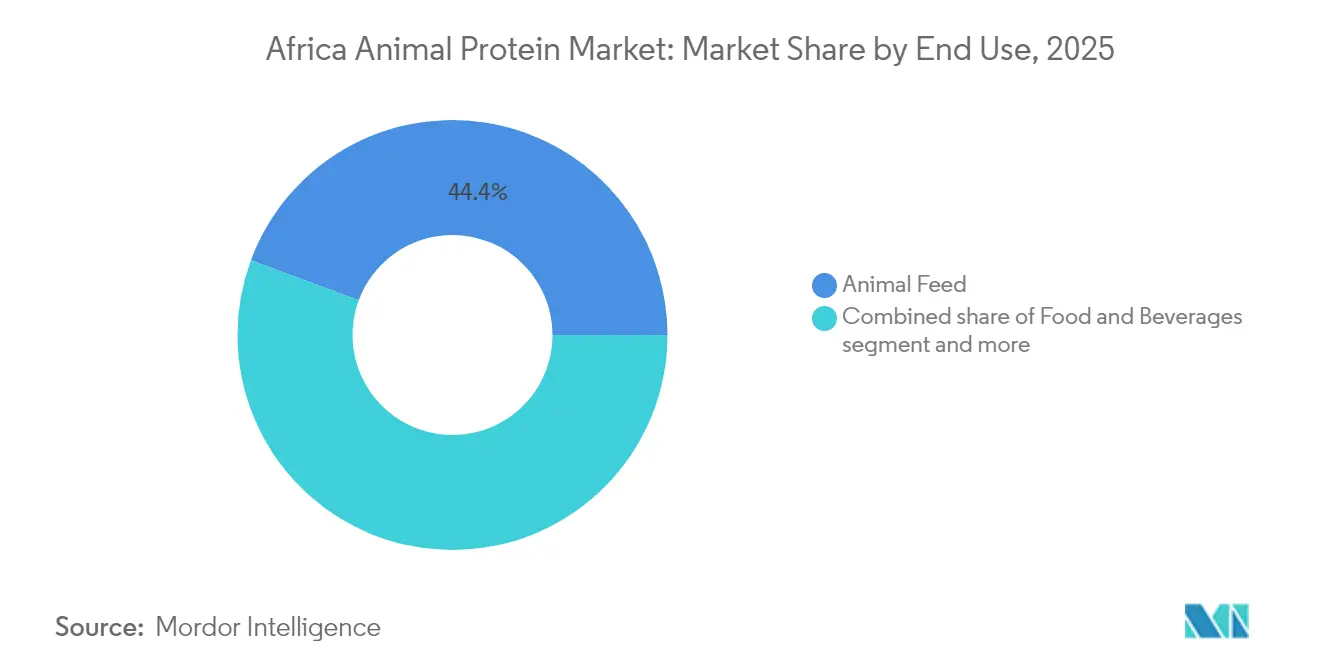

- Por utilizador final, a ração animal representou 44,35% das receitas em 2025, enquanto o segmento de alimentos e bebidas está definido para expandir a uma CAGR de 5,55% no mesmo período.

- Por geografia, a Nigéria assegurou uma participação de 37,92% no mercado de proteína animal na África em 2025 e está posicionada para crescer a uma CAGR de 5,86% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Proteína Animal na África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Tendências de saúde e bem-estar que enfatizam ingredientes nutritivos | +0.8% | Nigéria, África do Sul, centros urbanos no Resto de África | Médio prazo (2–4 anos) |

| Procura de produtos com alto teor de proteína, baixo teor de açúcar e rótulo limpo | +0.7% | África do Sul, Nigéria, Quénia | Curto prazo (≤ 2 anos) |

| Preferência por opções de proteína orgânica e sustentável | +0.6% | África do Sul, Quénia, Tanzânia, Uganda | Longo prazo (≥ 4 anos) |

| Aumento de produtos de proteína animal com valor acrescentado e processados | +0.5% | Nigéria, Egito, África do Sul | Médio prazo (2–4 anos) |

| Interesse em opções de carne premium, de alta qualidade e étnicas | +0.4% | Nigéria, África do Sul, Gana | Médio prazo (2–4 anos) |

| Procura de fontes de proteína diversificadas | +0.5% | Global, com adoção antecipada no Egito, Tunísia, África do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Crescimento das Tendências de Saúde e Bem-Estar Enfatiza Ingredientes Nutritivos

A expansão da classe média urbana na Nigéria e na África do Sul está a influenciar significativamente os padrões de consumo de proteínas, com uma ênfase crescente no valor nutricional e nos benefícios funcionais dos alimentos, em vez de se focar meramente na ingestão calórica. Na Nigéria, o fosso entre a produção doméstica de leite e o consumo permanece substancial, resultando numa forte dependência de importações e no encargo financeiro associado. Para fazer face a este desafio, o governo nigeriano introduziu a Política Nacional de Laticínios em meados de 2024, uma iniciativa estratégica concebida para aumentar substancialmente a produção doméstica de leite nos próximos anos [1]Fonte: Ministério Federal da Agricultura e Segurança Alimentar, "Política Nacional de Laticínios 2023–2028," FMARD, fmard.gov.ng. Esta política centra-se na melhoria das raças de gado, na concessão de subsídios para ração e no fomento de um ecossistema leiteiro sustentável, alinhando assim os duplos objetivos de reforçar a segurança nutricional e alcançar a autossuficiência na produção de proteína animal. Além disso, a crescente procura de produtos alimentares orientados para o bem-estar deverá impulsionar um crescimento significativo no mercado. Estes impactos deverão tornar-se mais pronunciados a médio prazo, à medida que os investimentos em infraestruturas e sistemas de cadeia de frio forem reforçados para melhor apoiar a disponibilidade de produtos proteicos frescos e refrigerados.

Procura Crescente de Produtos com Alto Teor de Proteína, Baixo Teor de Açúcar e Rótulo Limpo

A ênfase regulatória nas alegações de rótulo limpo ganhou uma tração significativa, exemplificada pelo lançamento pela Organização Mundial de Saúde (OMS) da Aliança para a Segurança Alimentar [2]Fonte: Organização Mundial de Saúde, "OMS Lança Aliança para a Segurança Alimentar," OMS, who.int. Esta iniciativa, que reúne múltiplas partes interessadas, está focada na criação de diretrizes padronizadas para a divulgação de ingredientes e rotulagem de alergénios nos estados membros, promovendo assim uma maior transparência e confiança na indústria alimentar. Em alinhamento com estes desenvolvimentos regulatórios, a indústria leiteira da África do Sul tomou medidas proativas para se adaptar e prosperar, nomeadamente aumentando a produção de concentrado e isolado de proteína de soro de leite. Entre os produtos concentrados, o pó de soro de leite emergiu como um segmento significativo, com a África do Sul a alcançar um excedente notável nas exportações em comparação com as importações, destacando a sua crescente proeminência no mercado global. A Collagen4Africa, um produtor líder sul-africano, oferece colágeno bovino hidrolisado caracterizado pelo seu alto teor de proteína, ausência de açúcar e adesão a múltiplas certificações, incluindo Halaal, Kosher, Análise de Perigos e Pontos Críticos de Controlo (HACCP), ISO 9001:2015 e Certificação do Sistema de Segurança Alimentar (FSSC) 22000:2010. Estas características tornam o produto particularmente adequado para aplicações em nutrição desportiva e nutrição médica, respondendo às necessidades em evolução dos consumidores preocupados com a saúde. Além disso, a Fan Milk, um player proeminente no setor leiteiro, inaugurou recentemente uma linha de produção de iogurte em Ibadan, na Nigéria. Esta instalação incorpora tecnologia avançada de filtração por membrana, que remove eficazmente a lactose enquanto preserva as proteínas do soro de leite, alinhando-se com a crescente preferência dos consumidores por produtos com baixo teor de açúcar e orientados para a saúde.

Preferência Mais Forte por Opções de Proteína Orgânica e Sustentável

A pegada de certificação da Ecocert África do Sul abrange 15 países, incluindo a Namíbia, o Zimbabué, Moçambique, a Zâmbia, o Lesoto, o Malawi, o Botswana, a Essuatíni, o Uganda, a Etiópia, o Quénia, a Tanzânia e a Nigéria. Este alcance extenso permite que os produtores de laticínios e pecuária nestas regiões acedam a mercados de exportação premium na Europa e na América do Norte, proporcionando oportunidades significativas de crescimento e expansão de mercado. A orientação de 2024 do Instituto de Investigação de Agricultura Orgânica (FiBL) sobre agricultura leiteira orgânica em África enfatiza práticas críticas como a seleção de raças, o pastoreio rotativo e o controlo natural de pragas. Estas práticas sustentáveis, embora benéficas, frequentemente requerem transições de vários anos e investimentos de capital inicial substanciais, o que pode representar desafios para muitos agricultores de pequena escala. Além disso, o lançamento em outubro de 2024 pela Symrise AG de projetos de agricultura regenerativa, incluindo uma iniciativa de baunilha em Madagáscar, demonstra o crescente interesse corporativo no desenvolvimento de cadeias de abastecimento rastreáveis e de baixo carbono que ressoam com compradores focados em critérios Ambientais, Sociais e de Governação (ESG). O impacto a longo prazo — 0,6 pontos percentuais — destaca os prazos alargados para certificação e os investimentos significativos em infraestruturas necessários para escalar a produção de proteína orgânica para além dos mercados de nicho no Quénia, Tanzânia e África do Sul.

Procura de Produtos de Proteína Animal com Valor Acrescentado e Processados em Crescimento

O inventário pecuário da Nigéria compreende um número significativo de galinhas, bovinos, caprinos, ovinos e suínos. Apesar deste recurso substancial, permanece subaproveitado para processamento com valor acrescentado, uma vez que a maioria dos animais é abatida em contextos informais sem acesso a infraestruturas de cadeia de frio. Em abril de 2025, a Lactalis anunciou a sua intenção de explorar o estabelecimento de uma nova unidade leiteira na Nigéria destinada à produção de leite em pó e caseinatos. Esta iniciativa deverá complementar o seu investimento anterior numa instalação de secagem por atomização na África do Sul, iniciada em abril de 2023. O Instituto Internacional de Investigação Pecuária (ILRI) e a União Africana estão a trabalhar em conjunto para criar as primeiras diretrizes de segurança do continente para mercados alimentares informais. Este enquadramento foi concebido para padronizar protocolos de higiene e permitir que os pequenos processadores obtenham financiamento para adotar tecnologias avançadas como pasteurização e equipamentos de fracionamento de proteínas. O impacto a médio prazo deste desenvolvimento está estreitamente ligado à expansão da infraestrutura de cadeia de frio e ao estabelecimento de regulamentações claras para a rotulagem de proteínas processadas. A Nigéria e o Egito estão a emergir como atores-chave na condução destes avanços.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Complexidades regulatórias e aplicação inconsistente entre países | -0.6% | Nigéria, Quénia, Tanzânia, Resto de África | Curto prazo (≤ 2 anos) |

| Concorrência de alternativas proteicas de origem vegetal e de insetos | -0.5% | África do Sul, Nigéria, Egito | Médio prazo (2–4 anos) |

| Acesso limitado a tecnologia moderna e financiamento para pequenos agricultores | -0.4% | Nigéria, Quénia, Uganda, Tanzânia, Resto de África | Longo prazo (≥ 4 anos) |

| Barreiras culturais e preferências de consumo tradicionais | -0.3% | Nigéria, Gana, Resto de África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidades Regulatórias e Aplicação Inconsistente entre Países

O Comité do Codex Alimentarius sobre Higiene Alimentar, co-presidido pelo Quénia e pela Nigéria, avançou com projetos de diretrizes em 2024 destinados a melhorar os mercados informais tradicionais. Estes mercados são responsáveis pelo manuseamento de uma grande maioria do leite da África Oriental, mas frequentemente operam fora dos sistemas de inspeção formais, colocando desafios à segurança e qualidade alimentar. No mesmo ano, a Organização Mundial de Saúde Animal (OMSA) atualizou os seus Códigos de Saúde Animal Terrestre e Aquática, introduzindo limites de resíduos mais rigorosos para medicamentos veterinários para melhorar a segurança dos produtos animais [3]Fonte: Organização Mundial de Saúde Animal, "Códigos de Saúde Animal Terrestre e Aquática 2024," OMSA, woah.org. No entanto, a capacidade de aplicar estas normas atualizadas varia amplamente entre países. Por exemplo, um inquérito leiteiro realizado no Ruanda em 2024 identificou resíduos de antibióticos numa parte notável das amostras, excedendo os limites estabelecidos pelo Codex. O impacto económico a curto prazo reflete os custos imediatos de conformidade e as potenciais perturbações comerciais à medida que os governos trabalham para alinhar as suas normas. Entre as nações afetadas, a Nigéria, o Quénia e a Tanzânia deverão enfrentar os desafios mais significativos na adaptação a estes novos requisitos.

Concorrência de Alternativas Proteicas de Origem Vegetal e de Insetos

A farinha de soja continua a ser um componente essencial nas formulações de ração para aves e aquicultura em toda a África, oferecendo um elevado nível de proteína bruta a um custo mais acessível em comparação com alternativas como a farinha de peixe e a farinha de sangue. Esta eficiência de custos torna-se particularmente valiosa durante períodos de aumento dos preços do milho, que podem aumentar significativamente as despesas com ração e impactar fortemente os orçamentos de produção avícola na Nigéria. Os isolados de proteína de origem vegetal, incluindo os derivados de ervilha, fava e girassol, estão a ganhar terreno em aplicações de nutrição humana devido à sua versatilidade e benefícios nutricionais. O centro de aplicação de proteínas da Bühler está a fazer avanços em tecnologias de extrusão e texturização para desenvolver produtos com texturas que imitam de perto a carne. As proteínas de insetos, embora derivadas de animais, estão cada vez mais a posicionar-se como alternativas viáveis às proteínas convencionais de laticínios e carne nos mercados de ração. Por exemplo, a farinha de mosca soldado negra da nextProtein é especificamente concebida para rações de aquicultura, onde pode servir como substituto da farinha de peixe a taxas de substituição substanciais, reduzindo assim a dependência de ingredientes proteicos animais tradicionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Proteína: As Proteínas de Insetos Perturbam a Dominância dos Laticínios

A proteína do leite representou 34,21% das receitas do segmento em 2025, apoiada pela produção de leite da África do Sul de 3,46 milhões de toneladas, refletindo um aumento de 3,56% em termos homólogos. Este crescimento é ainda reforçado pela iniciativa da Nigéria de duplicar a produção doméstica de leite até 2028 ao abrigo da Política Nacional de Laticínios, que visa melhorar a autossuficiência e reduzir a dependência de importações. A proteína de soro de leite, categorizada em concentrados de proteína de soro de leite (WPC), proteína de soro de leite hidrolisada e isolados de proteína de soro de leite (WPI), beneficia significativamente da posição de exportação líquida da África do Sul de 20.000 toneladas em 2024. O pó de soro de leite, que constitui 13% dos produtos lácteos concentrados, encontra aplicações generalizadas em nutrição desportiva e fórmulas infantis, destacando a sua versatilidade e procura crescente nestes setores.

A caseína e os caseinatos servem principalmente os setores de panificação industrial e carnes processadas, oferecendo benefícios funcionais como melhoria da textura e prazo de validade. Entretanto, a proteína de ovo permanece um mercado de nicho. Na África do Sul, a Ovo Protein especializa-se na produção de pó de clara de ovo, utilizado em aplicações de confeitaria e cuidados pessoais. No entanto, o mercado de pó de clara de ovo no Médio Oriente e em África foi avaliado em apenas USD 60,98 milhões em 2023, indicando uma procura regional limitada. A proteína de insetos emergiu como o segmento de crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) de 5,74% projetada até 2031. Este crescimento é impulsionado pelo financiamento da Série B de 18 milhões de euros da nextProtein assegurado em novembro de 2025 para escalar a sua instalação de mosca soldado negra na Tunísia, com uma capacidade de produção de 12.000 toneladas por ano. A instalação foca-se na produção de farinha de larvas como alternativa económica e sustentável à farinha de peixe para rações de aquicultura.

Por Categoria: As Redes de Certificação Orgânica Escalam Apesar das Limitações dos Pequenos Agricultores

As proteínas convencionais representaram 82,96% da participação de mercado em 2025, principalmente devido à sensibilidade ao custo por parte dos consumidores e à adoção limitada de certificação orgânica pelos agricultores de pequena escala. Estes pequenos agricultores, que contribuem com mais de 80% do fornecimento de leite da África Oriental, enfrentam desafios no cumprimento das normas orgânicas. No setor leiteiro do Ruanda, os testes revelaram que 12,9% das amostras de leite continham resíduos de antibióticos, enquanto 25,6% testaram positivo para Salmonella. Estes problemas de qualidade criam barreiras significativas para os produtores que pretendem entrar nos mercados de exportação orgânica. Da mesma forma, na Nigéria, o processamento convencional permanece dominante, manuseando 563 milhões de galinhas e 58 milhões de bovinos. No entanto, a maioria dos animais é abatida em contextos informais que carecem de sistemas de rastreabilidade, essenciais para cumprir os requisitos de certificação orgânica.

Espera-se que as proteínas animais orgânicas cresçam a uma taxa de crescimento anual composta (CAGR) de 5,67% até 2031. Este crescimento é impulsionado pelos esforços de certificação da Ecocert África do Sul, um organismo líder de certificação orgânica, que opera em 15 países, incluindo a Namíbia, o Zimbabué, Moçambique, a Zâmbia, o Lesoto, o Malawi, o Botswana, a Essuatíni, o Uganda, a Etiópia, o Quénia, a Tanzânia e a Nigéria. Estas certificações proporcionam aos produtores de laticínios e pecuária a oportunidade de aceder a mercados premium na Europa e na América do Norte, onde a procura de produtos orgânicos continua a crescer. Ao cumprir normas orgânicas rigorosas, os produtores podem alcançar maior rentabilidade e expandir o seu alcance de mercado.

Por Utilizador Final: A Procura de Ração para Aquicultura Supera a Inovação em Alimentos e Bebidas

A Ração Animal representou 44,35% das receitas por utilizador final em 2025, impulsionada principalmente pela rápida expansão da aquicultura em África. A produção aquícola na região aumentou de 2,9 milhões de toneladas em 2022 e está projetada para atingir 7,1 milhões de toneladas até 2030, crescendo a uma taxa anual de 12,3%, que é a taxa de crescimento mais rápida a nível global. A produção avícola, que se situava em 7,5 milhões de toneladas em 2022, deverá aumentar para 10,6 milhões de toneladas até 2030. Este crescimento depende fortemente de componentes essenciais de ração como farinha de soja, farinha de peixe e farinha de penas. Na Nigéria, os custos de ração representam 70% das despesas de produção avícola, sublinhando o papel crítico da ração na estrutura de custos global da indústria.

O segmento de Alimentos e Bebidas está projetado para crescer a uma taxa de crescimento anual composta (CAGR) de 5,55% até 2031, impulsionado por diversas categorias de produtos como Panificação, Bebidas, Cereais de Pequeno-Almoço, Condimentos/Molhos, Confeitaria, Laticínios e Alternativas a Laticínios, Alimentos Prontos a Consumir (RTE), Alimentos Prontos a Cozinhar (RTC) e Snacks. Um desenvolvimento notável neste segmento é o comissionamento pela Fan Milk de uma linha de produção de iogurte de USD 9,1 milhões em Ibadan em setembro de 2024. Esta instalação utiliza tecnologia avançada de filtração por membrana para produzir formatos de iogurte com baixo teor de lactose e alto teor de proteína, respondendo às preferências em evolução dos consumidores por opções alimentares mais saudáveis e funcionais.

Análise Geográfica

Em 2025, a Nigéria destacou-se como o segmento líder no mercado leiteiro regional, capturando uma participação de mercado notável de 37,92%. Esta liderança é sustentada pela Política Nacional de Laticínios, introduzida em junho de 2024, que visa duplicar a produção doméstica de leite até 2028. Apesar de produzir 0,7 mil milhões de litros de leite anualmente, a Nigéria enfrenta um défice significativo em comparação com o seu consumo de 1,6 mil milhões de litros, resultando numa fatura de importação de USD 1,2 mil milhões a USD 1,5 mil milhões. Para colmatar esta lacuna, o governo implementou iniciativas como programas de melhoria de raças, subsídios para ração e o estabelecimento de centros higiénicos de recolha de leite. O consórcio Value4Dairy da Royal FrieslandCampina N.V. também desempenhou um papel fundamental, assegurando uma subvenção de USD 5 milhões da Fundação Gates em janeiro de 2024 para formar 10.000 pequenos agricultores em práticas de saúde do rebanho e manuseamento de leite. Além disso, a Arla Foods Ingredients Group P/S introduziu os seus produtos Dano em outubro de 2024, enquanto a Lactalis está a avaliar o estabelecimento de uma nova unidade leiteira, anunciada em abril de 2025. No entanto, o vasto inventário pecuário do país, incluindo 563 milhões de galinhas, 58 milhões de bovinos, 124 milhões de caprinos, 60 milhões de ovinos e 16 milhões de suínos, permanece subaproveitado para processamento com valor acrescentado, com práticas de abate informal ainda prevalentes. O Plano Nacional de Transformação Pecuária (2019-2028) procura modernizar os matadouros e a infraestrutura de cadeia de frio, embora o progresso tenha sido mais lento do que o esperado.

A África do Sul representa o segmento de crescimento mais rápido no mercado leiteiro regional, com a produção de leite a atingir 3,46 milhões de toneladas em 2025, refletindo um aumento de 3,56% em termos homólogos. O país posicionou-se como exportador líquido de produtos lácteos, alcançando exportações líquidas de 20.000 toneladas, com 54.000 toneladas expedidas e 34.000 toneladas importadas. Este crescimento destaca o foco estratégico da África do Sul no processamento leiteiro orientado para a exportação, o que lhe permitiu reforçar o seu papel como ator-chave no mercado regional. Ao equilibrar eficazmente a produção doméstica com as exigências de exportação, a África do Sul continua a alavancar a sua indústria leiteira para o avanço económico.

O resto de África demonstra uma variedade de impulsionadores de crescimento e oportunidades. O Egito lidera a região em aquicultura, representando mais de 75% da produção de África com 1,8 milhões de toneladas em 2020. A Tunísia está a emergir como um player significativo na produção de proteína de insetos, com a nextProtein a assegurar 18 milhões de euros em financiamento da Série B em novembro de 2025 para estabelecer uma instalação de mosca soldado negra com capacidade de 12.000 toneladas por ano. Estes desenvolvimentos sublinham a natureza diversificada do crescimento em toda a região. Enquanto o mercado leiteiro da Nigéria prospera com iniciativas impulsionadas por políticas e a África do Sul se foca no processamento orientado para a exportação, o crescimento do Egito é impulsionado pela procura de ração para aquicultura. Entretanto, outras regiões de África estão a esforçar-se por melhorar a produtividade dos pequenos agricultores, ao mesmo tempo que abordam desafios críticos relacionados com o desenvolvimento de infraestruturas e a harmonização regulatória, essenciais para um crescimento sustentado.

Panorama Competitivo

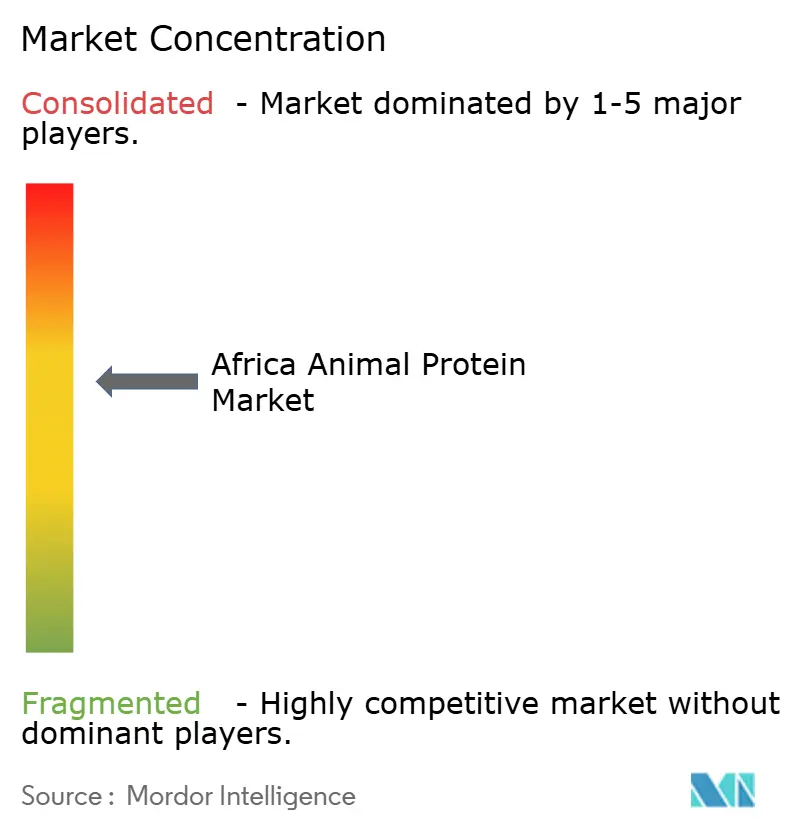

O mercado demonstra uma fragmentação moderada, com processadores leiteiros multinacionais como Royal FrieslandCampina N.V., Arla Foods Ingredients Group P/S, Fonterra Co-operative Group Ltd e Lactalis a competir ao lado de players regionais como a Clover e a Woodlands na África do Sul. Além disso, startups inovadoras de proteína de insetos como a nextProtein e a AgriProtein estão a emergir como atores-chave. As abordagens estratégicas no mercado estão cada vez mais focadas na integração vertical e na fabricação localizada. Por exemplo, a Symrise AG, um fornecedor global de fragrâncias, aromas e nutrição, anunciou em fevereiro de 2025 o estabelecimento de uma instalação de 30.000 metros quadrados em Gizé, no Egito. Esta instalação consolida dois locais de produção existentes e um centro de inovação, com o objetivo de duplicar a capacidade de produção a médio prazo para servir 22 mercados em África, no Médio Oriente, na Turquia e na Ásia Central.

O consórcio Value4Dairy da Royal FrieslandCampina N.V., apoiado por uma subvenção de USD 5 milhões da Fundação Bill & Melinda Gates em janeiro de 2024, é uma iniciativa digna de nota destinada a formar 10.000 pequenos agricultores nigerianos em práticas higiénicas de manuseamento de leite. Este programa não só melhora a qualidade e segurança da produção de leite, como também reforça as cadeias de abastecimento a montante e fomenta a fidelidade à marca a longo prazo. Estes esforços de capacitação destacam a importância de capacitar os agricultores locais, garantindo simultaneamente um fornecimento sustentável e fiável de matérias-primas para a indústria leiteira.

Os disruptores emergentes no mercado incluem a nextProtein, que angariou 18 milhões de euros em novembro de 2025 para escalar a sua produção de mosca soldado negra para 12.000 toneladas anuais na Tunísia, e a AgriProtein, que planeia investir ZAR 500 milhões numa nova instalação em Gauteng, na África do Sul. Esta fábrica focará na produção de farinha à base de insetos para rações de aves e aquicultura, respondendo à crescente procura de fontes de proteína sustentáveis. O panorama competitivo recompensa cada vez mais as empresas que combinam formação de agricultores a montante, tecnologias de processamento a meio da cadeia e desenvolvimento de marca a jusante. Em contrapartida, as empresas que dependem fortemente de preços de commodities e canais de distribuição informais enfrentam desafios significativos na manutenção da competitividade.

Líderes do Setor de Proteína Animal na África

Amesi Group

Fonterra Co-operative Group Ltd

Hilmar Cheese Co Inc

Kerry Group plc

Lactoprot Deutschland GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A nextProtein assegurou 18 milhões de euros em financiamento da Série B para expandir a sua instalação de produção de mosca soldado negra na Tunísia para uma capacidade de 12.000 toneladas por ano. A empresa pretende fornecer rações para aquicultura, oferecendo farinha de insetos como alternativa económica e ambientalmente sustentável à farinha de peixe.

- Outubro de 2024: A Dano, sob a Arla Foods Ingredients Group P/S, lançou dois novos produtos lácteos na Nigéria e investiu numa exploração leiteira de última geração em Kaduna. Isto reforça a cadeia de valor leiteira da Nigéria, aumenta a disponibilidade de nutrição de alta qualidade e promove a agricultura leiteira sustentável em África com normas globais modernas.

- Julho de 2024: A criação da PAPCO pela Equitane irá impulsionar o mercado de proteína animal em África, melhorando a produção local, fomentando a segurança alimentar e criando mais de 10.000 empregos. Começando no Benim, a iniciativa expandir-se-á para vários países, reduzirá as importações e promoverá o crescimento económico sustentável.

Âmbito do Relatório do Mercado de Proteína Animal na África

Caseína e Caseinatos, Colágeno, Proteína de Ovo, Gelatina, Proteína de Insetos, Proteína do Leite, Proteína de Soro de Leite são cobertos como segmentos por Tipo de Proteína. Ração Animal, Alimentos e Bebidas, Cuidados Pessoais e Cosméticos, Suplementos são cobertos como segmentos por Utilizador Final. Nigéria, África do Sul são cobertos como segmentos por País.| Caseína e Caseinatos | |

| Colágeno | |

| Proteína de Ovo | |

| Gelatina | |

| Proteína de Insetos | |

| Proteína do Leite | Concentrados |

| Hidrolisados | |

| Isolados | |

| Proteína de Soro de Leite | Concentrados |

| Hidrolisados | |

| Isolados | |

| Outros |

| Orgânico |

| Convencional |

| Ração Animal | |

| Alimentos e Bebidas | Panificação |

| Bebidas | |

| Cereais de Pequeno-Almoço | |

| Condimentos/Molhos | |

| Confeitaria | |

| Laticínios e Alternativas a Laticínios | |

| Alimentos RTE/RTC | |

| Snacks | |

| Cuidados Pessoais e Cosméticos | |

| Suplementos Nutricionais | Fórmula para Bebés e Lactentes |

| Nutrição para Idosos e Nutrição Médica | |

| Nutrição Desportiva/de Desempenho |

| Nigéria |

| África do Sul |

| Resto de África |

| Por Tipo de Proteína | Caseína e Caseinatos | |

| Colágeno | ||

| Proteína de Ovo | ||

| Gelatina | ||

| Proteína de Insetos | ||

| Proteína do Leite | Concentrados | |

| Hidrolisados | ||

| Isolados | ||

| Proteína de Soro de Leite | Concentrados | |

| Hidrolisados | ||

| Isolados | ||

| Outros | ||

| Por Categoria | Orgânico | |

| Convencional | ||

| Por Utilizador Final | Ração Animal | |

| Alimentos e Bebidas | Panificação | |

| Bebidas | ||

| Cereais de Pequeno-Almoço | ||

| Condimentos/Molhos | ||

| Confeitaria | ||

| Laticínios e Alternativas a Laticínios | ||

| Alimentos RTE/RTC | ||

| Snacks | ||

| Cuidados Pessoais e Cosméticos | ||

| Suplementos Nutricionais | Fórmula para Bebés e Lactentes | |

| Nutrição para Idosos e Nutrição Médica | ||

| Nutrição Desportiva/de Desempenho | ||

| Por Geografia | Nigéria | |

| África do Sul | ||

| Resto de África | ||

Definição de mercado

- Utilizador Final - O Mercado de Ingredientes Proteicos opera numa base B2B. Fabricantes de Alimentos, Bebidas, Suplementos, Ração Animal e Cuidados Pessoais e Cosméticos são considerados utilizadores finais no mercado estudado. O âmbito exclui fabricantes que compram soro de leite líquido/seco para utilização como agente de ligação ou espessante ou outras aplicações não proteicas.

- Taxa de Penetração - A Taxa de Penetração é definida como a percentagem do Volume do Mercado de Utilizador Final Enriquecido com Proteína no Volume Total do Mercado de Utilizador Final.

- Teor Médio de Proteína - O teor médio de proteína é o teor médio de proteína presente por 100 g de produto fabricado por todas as empresas de utilizadores finais consideradas no âmbito deste relatório.

- Volume do Mercado de Utilizador Final - O volume do mercado de utilizador final é o volume consolidado de todos os tipos e formas de produtos de utilizador final no país ou região.

| Palavra-chave | Definição |

|---|---|

| Alfa-lactalbumina (α-Lactalbumina) | É uma proteína que regula a produção de lactose no leite de quase todas as espécies de mamíferos. |

| Aminoácido | É um composto orgânico que contém grupos funcionais tanto de amino como de ácido carboxílico, necessários para a síntese de proteínas corporais e outros compostos importantes contendo azoto, como a creatina, hormonas peptídicas e alguns neurotransmissores. |

| Branqueamento | É o processo de aquecimento breve de vegetais com vapor ou água a ferver. |

| BRC | Consórcio Britânico de Retalho |

| Melhorador de pão | É uma mistura à base de farinha de vários componentes com propriedades funcionais específicas concebida para modificar as características da massa e conferir atributos de qualidade ao pão. |

| BSF | Mosca Soldado Negra |

| Caseinato | É uma substância produzida pela adição de um álcali à caseína ácida, um derivado da caseína. |

| Doença celíaca | A doença celíaca é uma reação imunitária à ingestão de glúten, uma proteína encontrada no trigo, cevada e centeio. |

| Colostro | É um fluido leitoso libertado pelos mamíferos que deram à luz recentemente, antes do início da produção de leite materno. |

| Concentrado | É a forma menos processada de proteína e tem um teor de proteína que varia entre 40-90% em peso. |

| Base de proteína seca | Refere-se à percentagem de "proteína pura" presente num suplemento após a remoção completa da água por calor. |

| Soro de leite seco | É o produto resultante da secagem do soro de leite fresco que foi pasteurizado e ao qual nada foi adicionado como conservante. |

| Proteína de ovo | É uma mistura de proteínas individuais, incluindo ovalbumina, ovomucóide, ovoglobulina, conalbumina, vitelina e vitelenina. |

| Emulsionante | É um aditivo alimentar que facilita a mistura de alimentos que são imiscíveis entre si, como o óleo e a água. |

| Enriquecimento | É o processo de adição de micronutrientes que se perdem durante o processamento do produto. |

| ERS | Serviço de Investigação Económica do USDA |

| Extrusão | É o processo de forçar ingredientes misturados macios através de uma abertura numa placa perfurada ou matriz concebida para produzir a forma necessária. O alimento extrudido é então cortado num tamanho específico por lâminas. |

| Fava | Também conhecida como Faba, é outra palavra para feijão amarelo partido. |

| FDA | Administração de Alimentos e Medicamentos |

| Floculação | É um processo no qual tipicamente um cereal (como milho, trigo ou arroz) é reduzido a grãos, cozido com aromas e xaropes, e depois prensado em flocos entre rolos arrefecidos. |

| Agente espumante | É um ingrediente alimentar que torna possível formar ou manter uma dispersão uniforme de uma fase gasosa num alimento líquido ou sólido. |

| Serviços de alimentação | Refere-se à parte da indústria alimentar que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Fortificação | É a adição deliberada de micronutrientes que não se encontram naturalmente nos alimentos ou que se perdem durante o processamento, para melhorar o valor nutricional de um produto alimentar. |

| FSANZ | Normas Alimentares da Austrália e Nova Zelândia |

| FSIS | Serviço de Segurança e Inspeção Alimentar |

| FSSAI | Autoridade de Segurança e Normas Alimentares da Índia |

| Agente gelificante | É um ingrediente que funciona como estabilizador e espessante para proporcionar espessamento sem rigidez através da formação de gel. |

| GHG | Gás com Efeito de Estufa |

| Glúten | É uma família de proteínas encontradas em cereais, incluindo trigo, centeio, espelta e cevada. |

| Cânhamo | É uma classe botânica de cultivares de Cannabis sativa cultivados especificamente para uso industrial ou medicinal. |

| Hidrolisado | É uma forma de proteína fabricada expondo a proteína a enzimas que podem quebrar parcialmente as ligações entre os aminoácidos da proteína e decompor proteínas grandes e complexas em pedaços menores. O seu processamento torna-a mais fácil e rápida de digerir. |

| Hipoalergénico | Refere-se a uma substância que causa menos reações alérgicas. |

| Isolado | É a forma mais pura e mais processada de proteína que passou por separação para obter uma fração proteica pura. Tipicamente contém ≥ 90% de proteína em peso. |

| Queratina | É uma proteína que ajuda a formar o cabelo, as unhas e a camada exterior da pele. |

| Lactalbumina | É a albumina contida no leite e obtida a partir do soro de leite. |

| Lactoferrina | É uma glicoproteína de ligação ao ferro presente no leite da maioria dos mamíferos. |

| Tremoço | São as sementes de leguminosas amarelas do género Lupinus. |

| Millennial | Também conhecido como Geração Y ou Gen Y, refere-se às pessoas nascidas entre 1981 e 1996. |

| Monogástrico | Refere-se a um animal com estômago de compartimento único. Exemplos de monogástricos incluem humanos, aves, suínos, cavalos, coelhos, cães e gatos. A maioria dos monogástricos é geralmente incapaz de digerir muitos materiais alimentares celulósicos como as gramíneas. |

| MPC | Concentrado de proteína do leite |

| MPI | Isolado de proteína do leite |

| MSPI | Isolado de proteína de soja metilada |

| Micoproteína | A micoproteína é uma forma de proteína unicelular, também conhecida como proteína fúngica, derivada de fungos para consumo humano. |

| Nutricosméticos | É uma categoria de produtos e ingredientes que atuam como suplementos nutricionais para cuidar da beleza natural da pele, unhas e cabelo. |

| Osteoporose | É uma condição médica na qual os ossos se tornam frágeis e quebradiços devido à perda de tecido, tipicamente como resultado de alterações hormonais ou deficiência de cálcio ou vitamina D. |

| PDCAAS | A pontuação de aminoácidos corrigida pela digestibilidade da proteína (PDCAAS) é um método de avaliação da qualidade de uma proteína com base tanto nos requisitos de aminoácidos dos humanos como na sua capacidade de a digerir. |

| Consumo per capita de proteína animal | É a quantidade média de proteína animal (como leite, soro de leite, gelatina, colágeno e proteínas de ovo) que está prontamente disponível para consumo por cada pessoa numa população real. |

| Consumo per capita de proteína vegetal | É a quantidade média de proteína vegetal (como proteínas de soja, trigo, ervilha, aveia e cânhamo) que está prontamente disponível para consumo por cada pessoa numa população real. |

| Quorn | É uma proteína microbiana fabricada usando micoproteína como ingrediente, na qual a cultura de fungos é seca e misturada com albume de ovo ou proteína de batata, que atua como aglutinante, e depois é ajustada em textura e prensada em várias formas. |

| Pronto a Cozinhar (RTC) | Refere-se a produtos alimentares que incluem todos os ingredientes, onde é necessária alguma preparação ou cozedura através de um processo indicado na embalagem. |

| Pronto a Consumir (RTE) | Refere-se a um produto alimentar preparado ou cozinhado antecipadamente, sem necessidade de cozedura ou preparação adicional antes de ser consumido. |

| RTD | Pronto a Beber |

| RTS | Pronto a Servir |

| Gordura saturada | É um tipo de gordura em que as cadeias de ácidos gordos têm apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Salsicha | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, fumada ou em conserva e que é geralmente recheada numa tripa. |

| Seitan | É um substituto de carne de origem vegetal feito de glúten de trigo. |

| Cápsula mole | É uma cápsula à base de gelatina com enchimento líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Isolado de proteína de soja |

| Espirulina | É uma biomassa de cianobactérias que pode ser consumida por humanos e animais. |

| Estabilizador | É um ingrediente adicionado a produtos alimentares para ajudar a manter ou melhorar a sua textura original e características físicas e químicas. |

| Suplementação | É o consumo ou fornecimento de fontes concentradas de nutrientes ou outras substâncias destinadas a complementar os nutrientes na dieta e destinadas a corrigir deficiências nutricionais. |

| Texturizante | É um tipo específico de ingrediente alimentar utilizado para controlar e alterar a sensação na boca e a textura de produtos alimentares e bebidas. |

| Espessante | É um ingrediente utilizado para aumentar a viscosidade de um líquido ou massa e torná-lo mais espesso, sem alterar substancialmente as suas outras propriedades. |

| Gordura trans | Também chamada de ácidos gordos trans-insaturados ou ácidos gordos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de soro de leite |

| WPI | Isolado de proteína de soro de leite |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertencentes ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica; juntamente com contributos de especialistas primários. Estas variáveis são posteriormente confirmadas através de modelação de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Através de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Missões de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição