Tamanho e Participação do Mercado de Colágeno

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

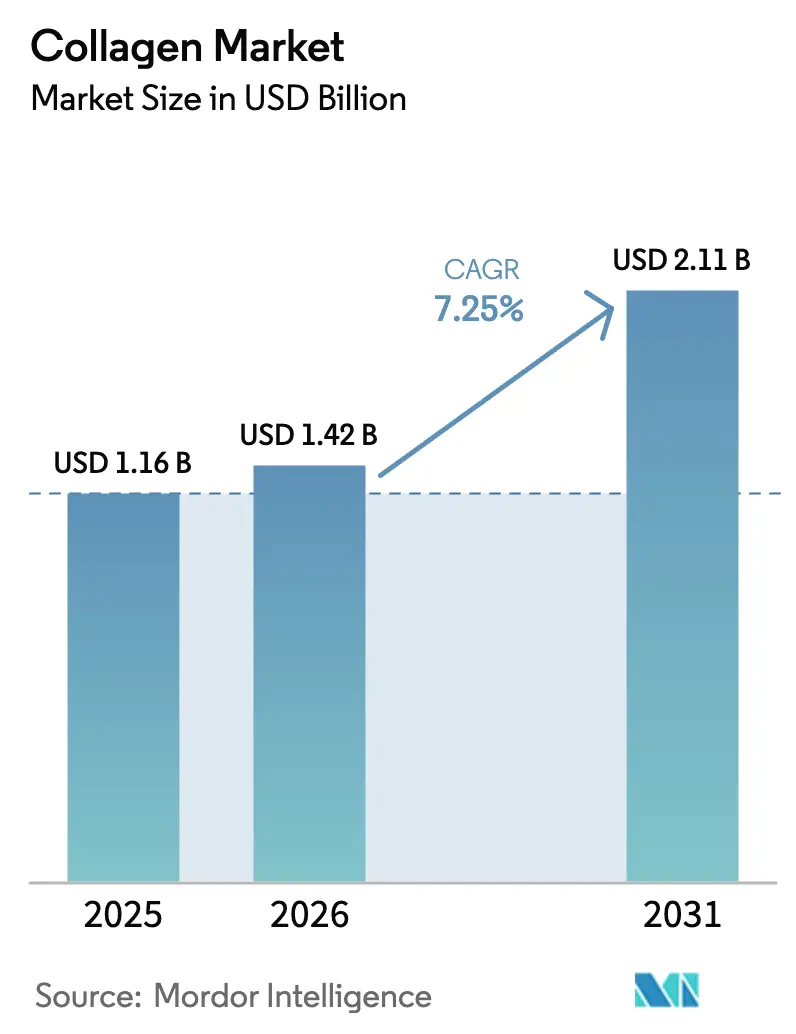

| Tamanho do Mercado (2026) | 1.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.25% CAGR |

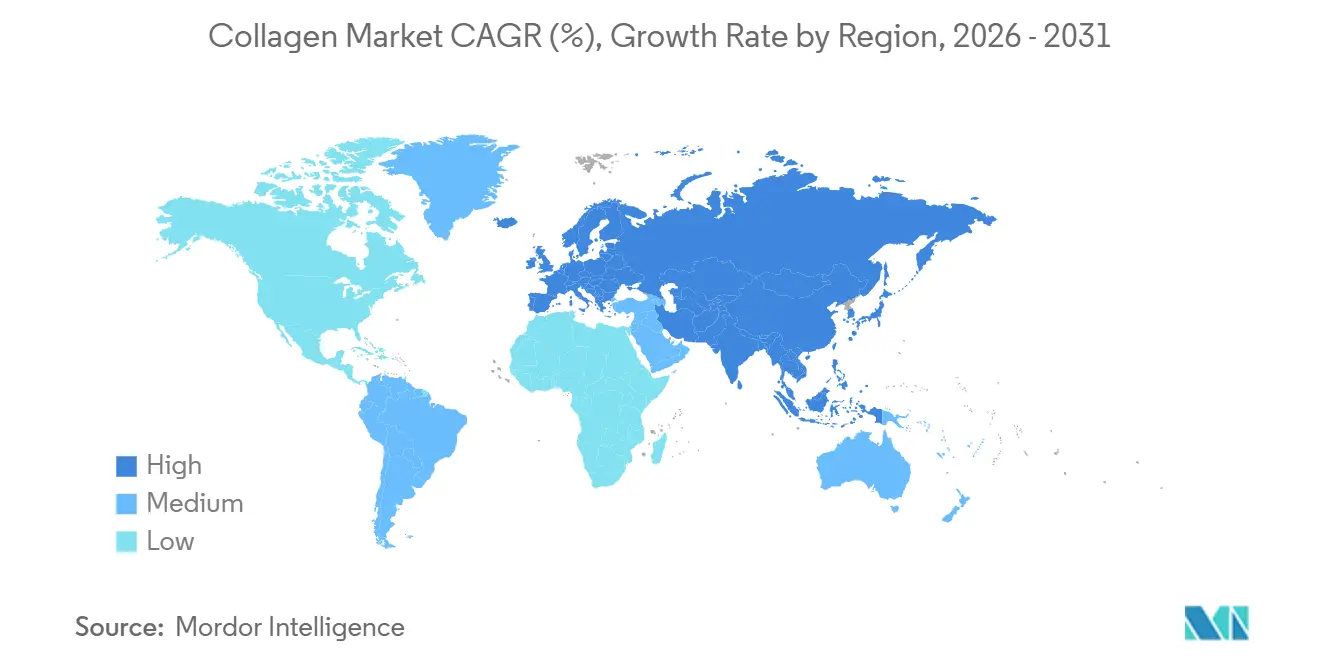

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Colágeno por Mordor Intelligence

O tamanho do mercado de colágeno é avaliado em USD 1,42 bilhão em 2026, crescendo a partir do valor de 2025 de USD 1,16 bilhão, e tem previsão de atingir USD 2,11 bilhões até 2031, avançando a um CAGR de 7,25% durante o período de previsão. A demanda robusta decorre de consumidores focados no envelhecimento saudável, reformulações de alimentos funcionais e lançamentos de produtos de beleza de dentro para fora que reposicionam o colágeno como um item essencial de bem-estar diário. As plataformas de fermentação de precisão estão aliviando preocupações com halal e encefalopatia espongiforme bovina (BSE), ao mesmo tempo em que ampliam as opções de fornecimento de ingredientes. O colágeno marinho está emergindo como o líder em sustentabilidade nos canais de beleza da Ásia-Pacífico, e as expansões de capacidade impulsionadas por escala pelos fornecedores estabelecidos estão estreitando as cadeias de suprimento de matérias-primas. A clareza regulatória nos Estados Unidos e na União Europeia também está acelerando o tempo de comercialização para alegações de produtos clinicamente fundamentadas, reforçando uma corrida de inovação entre os líderes de ingredientes.

Principais Conclusões do Relatório

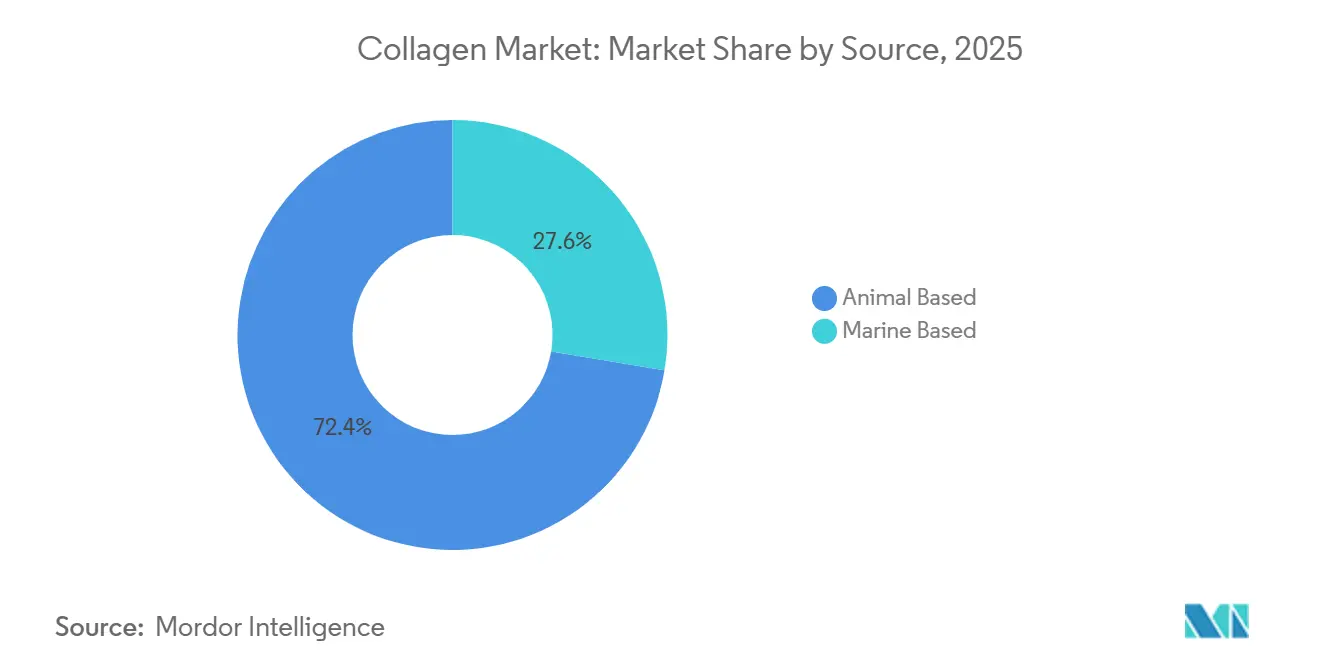

- Por fonte, o colágeno de base animal reteve uma participação de 72,38% do mercado de colágeno em 2025, enquanto as variantes marinhas registram um CAGR de 8,62% até 2031.

- Por forma, os formatos em pó controlaram 82,31% da participação do mercado de colágeno em 2025, enquanto os formatos líquidos devem crescer a um CAGR de 8,55% até 2031.

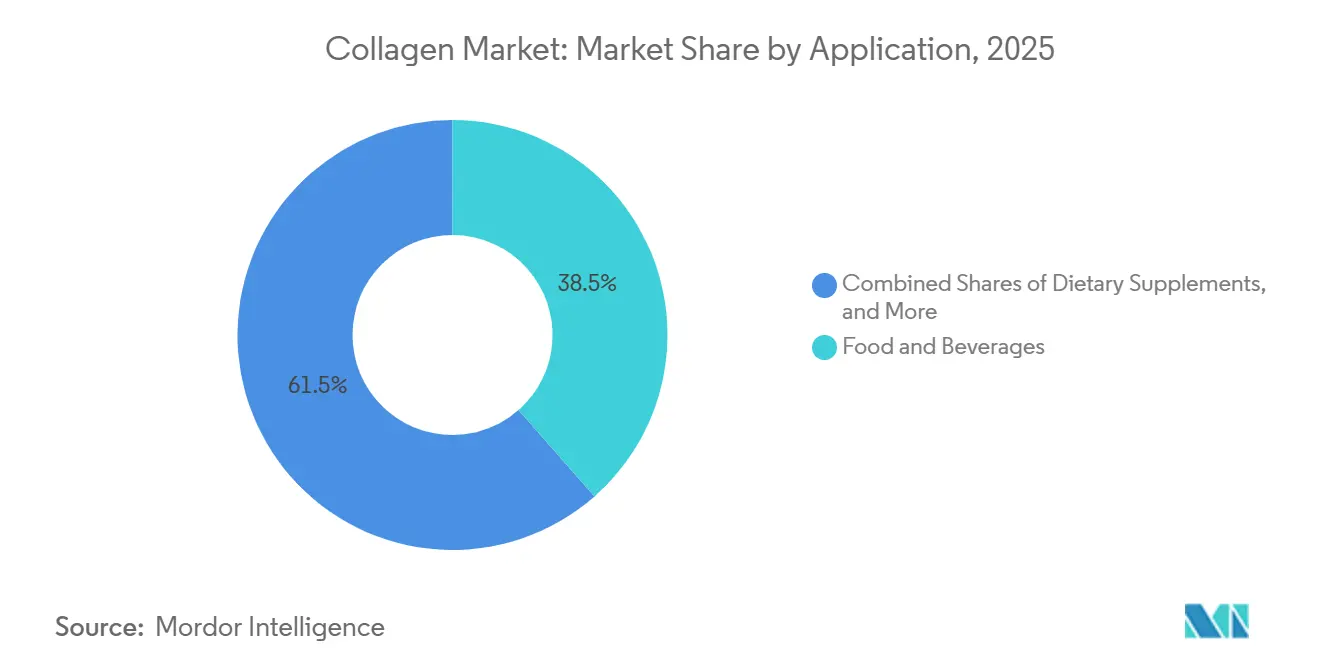

- Por aplicação, alimentos e bebidas representaram 38,52% do valor de 2025, enquanto cosméticos e cuidados pessoais lideram o campo com um CAGR de 9,25% até 2031.

- Por geografia, a América do Norte gerou 34,62% da receita de 2025, e a Ásia-Pacífico tem previsão de expansão a um CAGR de 9,15% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Colágeno

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Alimentos Funcionais e Nutracêuticos | +1.2% | Global, com América do Norte e Europa liderando aprovações regulatórias | Médio prazo (2 a 4 anos) |

| População Envelhecida em Busca de Suporte para Articulações e Ossos | +1.5% | Global, concentrado na América do Norte, Europa e Japão | Longo prazo (≥ 4 anos) |

| Expansão de Nutricosméticos de Beleza de Dentro para Fora | +1.0% | Núcleo na Ásia-Pacífico (China, Japão, Coreia do Sul), com expansão para a América do Norte | Curto prazo (≤ 2 anos) |

| A Fermentação de Precisão Viabiliza o Colágeno Sem Origem Animal | +0.8% | América do Norte e Europa com adoção antecipada, Ásia-Pacífico seguindo | Médio prazo (2 a 4 anos) |

| Tendência para Fontes de Colágeno Marinho Sustentáveis | +0.7% | Ásia-Pacífico e Europa, com certificação MSC impulsionando o posicionamento premium | Médio prazo (2 a 4 anos) |

| Inovação Crescente em Pesquisa e Produção | +0.9% | Global, liderado por centros de bioprocessamento na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Alimentos Funcionais e Nutracêuticos

Os fabricantes de alimentos funcionais estão incorporando peptídeos de colágeno hidrolisado em barras de proteína, bebidas e produtos lácteos para atender a consumidores que buscam benefícios para a saúde das articulações e elasticidade da pele além da nutrição básica. A determinação GRAS da Administração de Alimentos e Medicamentos dos EUA (FDA) para o colágeno microbiano da Geltor em 2024 permitiu seu uso em matrizes alimentares sem exigir notificações de Novo Ingrediente Dietético, acelerando assim o tempo de comercialização para marcas que visam o posicionamento de rótulo limpo[1]Fonte: Administração de Alimentos e Medicamentos dos EUA, "Inventário de Notificações GRAS," fda.gov. O quadro de alegações de saúde da Autoridade Europeia para a Segurança dos Alimentos (EFSA) permite declarações qualificadas de estrutura-função para peptídeos de colágeno na União Europeia, desde que os fabricantes comprovem a biodisponibilidade por meio de ensaios clínicos. Essa clareza regulatória está impulsionando ciclos de reformulação nas categorias de nutrição esportiva e envelhecimento ativo, onde o perfil de aminoácidos do colágeno, rico em glicina, prolina e hidroxiprolina, complementa as proteínas do soro do leite e as proteínas vegetais. A mudança de cápsulas de gelatina para pós de peptídeos reflete a preferência dos formuladores por ingredientes que se dissolvem em líquidos frios e fornecem pesos moleculares de 2.000 a 10.000 Daltons para absorção intestinal aprimorada.

População Envelhecida em Busca de Suporte para Articulações e Ossos

O envelhecimento da população global está impulsionando o crescimento no mercado de suplementos de colágeno, particularmente para produtos que abordam o alívio da dor por osteoartrite e a manutenção da densidade mineral óssea. Os dados da Organização Mundial da Saúde (OMS) indicam que até 2030, a população global com 60 anos ou mais atingirá 1,4 bilhão. Essa tendência está alimentando a demanda por colágeno Tipo II de cartilagem de frango, clinicamente comprovado para apoiar a saúde das articulações, bem como colágeno Tipo I de fontes bovinas e marinhas para a saúde da pele e dos ossos. Em 2015, o Ministério da Saúde, Trabalho e Bem-Estar do Japão aprovou os peptídeos de colágeno como Alimentos com Alegações Funcionais. Essa aprovação, aliada à forte adoção pelos consumidores, posicionou o Japão como líder global no consumo per capita de colágeno. Os cirurgiões ortopédicos estão recomendando cada vez mais suplementos de colágeno como adjuvantes terapêuticos aos anti-inflamatórios não esteroides, elevando o colágeno de um produto de bem-estar a uma solução medicalizada. No entanto, um desafio fundamental permanece na educação dos consumidores sobre as diferenças entre os tipos de colágeno e os regimes de dosagem adequados. As evidências clínicas sugerem que uma ingestão diária de 5 a 10 gramas ao longo de 12 semanas é necessária para resultados ideais.

Expansão de Nutricosméticos de Beleza de Dentro para Fora

As marcas de nutricosméticos estão reposicionando o colágeno como um ingrediente de cuidados com a pele ingerível, aproveitando estudos clínicos que demonstram melhorias na hidratação da pele, elasticidade e profundidade de rugas após 8 a 12 semanas de suplementação. O lançamento do Collagen Bank pela Neutrogena em 2024, um suplemento diário voltado para a síntese de colágeno dérmico, exemplifica como as marcas de cosméticos de massa estão entrando no espaço de suplementos alimentares para capturar gastos entre categorias. Os consumidores da Ásia-Pacífico exibem as maiores taxas de adoção, com 51% dos usuários de colágeno na região citando benefícios de beleza e pele como sua principal motivação, em comparação com 29% para saúde das articulações. Essa preferência está impulsionando os formatos de colágeno líquido — frequentemente aromatizados e embalados em sachês individuais que atraem demografias mais jovens que buscam conveniência. O investimento da Shiseido em pesquisa de tripeptídeos de colágeno rendeu ingredientes proprietários que a empresa afirma oferecer biodisponibilidade superior, criando diferenciação em um mercado saturado. A ambiguidade regulatória em torno dos híbridos cosmético-suplemento permanece um ponto de atrito, pois os produtos devem navegar tanto pelas regras de suplementos alimentares do FDA quanto pelas avaliações de segurança de ingredientes cosméticos.

A Fermentação de Precisão Viabiliza o Colágeno Sem Origem Animal

A fermentação de precisão está transformando a produção de colágeno humano recombinante. Essa abordagem utiliza microrganismos geneticamente modificados para abordar preocupações éticas e problemas de cadeia de suprimento associados a fontes de origem animal. Em 2024, a Geltor atingiu um marco regulatório importante com a aprovação GRAS do FDA para seu colágeno microbiano, destacando a segurança e a funcionalidade das proteínas derivadas de fermentação para aplicações alimentares e cosméticas. O processo envolve a inserção de genes de colágeno humano em cepas de levedura ou E. coli, que então produzem proteínas de colágeno que são colhidas, purificadas e convertidas em peptídeos. O Serviço de Pesquisa Econômica do Departamento de Agricultura dos EUA (USDA) relata que os custos de produção de agricultura celular para proteínas recombinantes variam entre USD 10 e USD 13 por quilograma. Embora esse custo seja competitivo com o colágeno marinho premium, pode ser superior ao colágeno bovino de commodities, que tem preço de aproximadamente USD 12 por quilograma. A Geltor e a Modern Meadow fortaleceram suas posições de mercado ao registrar patentes cobrindo otimização de fermentação, purificação a jusante e estabilidade de formulação. Essas proteções de propriedade intelectual podem retardar a adoção mais ampla dessa tecnologia. Além disso, a eliminação de materiais de origem animal reduz o risco de encefalopatia espongiforme bovina e simplifica as certificações halal e kosher. Isso posiciona o colágeno produzido por fermentação de precisão como uma solução estratégica para mitigar interrupções causadas por doenças zoonóticas.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ascensão das Alternativas Proteicas Veganas | -0.5% | América do Norte e Europa, com adoção crescente em centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Conformidade Regulatória Rigorosa e Requisitos de Certificação | -0.4% | Global, com UE e América do Norte impondo os padrões mais elevados | Médio prazo (2 a 4 anos) |

| Preocupações Éticas e Alergênicas Relacionadas ao Colágeno de Origem Animal | -0.3% | Europa e América do Norte, impulsionadas pelo ativismo do consumidor | Longo prazo (≥ 4 anos) |

| Altos Custos de Obtenção e Processamento de Matérias-Primas de Colágeno de Alta Qualidade | -0.6% | Global, com pressão aguda nas cadeias de suprimento de colágeno marinho | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Ascensão das Alternativas Proteicas Veganas

As proteínas de origem vegetal, incluindo ervilha, soja e arroz, estão capturando cada vez mais participação de mercado nas categorias de nutrição esportiva e substitutos de refeições, áreas onde o colágeno anteriormente dominava como fonte completa de proteína. Marcas como Orgain e Sunwarrior desenvolveram misturas de proteínas veganas enriquecidas com aminoácidos para replicar o conteúdo de glicina e prolina do colágeno, atraindo consumidores focados no bem-estar animal e na sustentabilidade ambiental. O lançamento da VITESSENCE Pulse proteína de ervilha pela Ingredion em 2024 destacou a capacidade das proteínas vegetais de alcançar perfis de sabor neutro e texturas suaves, abordando desafios históricos em aplicações de bebidas. A tendência de proteínas veganas ressoa fortemente com os millennials e a Geração Z na América do Norte e Europa, onde as dietas flexitarianas estão se tornando predominantes. No entanto, as proteínas vegetais carecem de hidroxiprolina, um aminoácido não essencial exclusivo do colágeno, que está associado a benefícios para a saúde da pele e das articulações, limitando sua equivalência funcional. A concorrência é menos sobre substituição direta e mais sobre realocação de orçamento, pois os consumidores com gastos limitados em suplementos podem priorizar proteínas vegetais em detrimento do colágeno.

Conformidade Regulatória Rigorosa e Requisitos de Certificação

Os novos participantes do mercado enfrentam cronogramas de vários anos e custos de seis dígitos devido aos complexos requisitos de conformidade regulatória para ingredientes de colágeno. Esses requisitos abrangem segurança alimentar, aprovações de novos alimentos, comprovação de alegações de saúde e documentação de rastreabilidade. As regulamentações de Boas Práticas de Fabricação Atuais do FDA para suplementos alimentares exigem métodos analíticos validados para avaliar a distribuição do peso molecular dos peptídeos de colágeno, a composição de aminoácidos e a contaminação microbiana. Da mesma forma, o processo de novos alimentos da EFSA exige estudos toxicológicos e avaliações de alergenicidade para colágeno recombinante. Para fornecedores de ingredientes B2B que atendem a marcas multinacionais de alimentos e cosméticos, a certificação ISO 22000 para sistemas de gestão de segurança alimentar e a ISO 9001 para gestão da qualidade tornaram-se fundamentais. A Agência Canadense de Inspeção de Alimentos aplica requisitos de rastreabilidade para colágeno de origem animal para abordar os riscos de encefalopatia espongiforme bovina, exigindo documentação do fornecimento de couros de países e matadouros aprovados. Esses rigorosos quadros de conformidade conferem vantagem aos players estabelecidos como Rousselot e GELITA, que podem distribuir os custos de certificação em grandes volumes de produção. Por outro lado, essas regulamentações criam barreiras significativas para produtores regionais menores que tentam exportar sob as diretrizes CGMP do FDA e de Novos Alimentos da EFSA[2]Fonte: Autoridade Europeia para a Segurança dos Alimentos, "Alegações Nutricionais e de Saúde," efsa.europa.eu.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: O Colágeno Marinho Avança em Credenciais de Sustentabilidade

Em 2025, os insumos de base animal contribuíram com 72,38% da receita do mercado de colágeno, impulsionados por cadeias de suprimento bovinas e suínas de custo eficiente. Enquanto isso, o colágeno marinho tem previsão de crescer a um CAGR de 8,62% até 2031, atraindo marcas premium de cuidados com a pele e bebidas que enfatizam o fornecimento rastreável. O colágeno bovino permanece dominante em cápsulas de gel farmacêuticas e confeitos de goma, enquanto o colágeno suíno lidera em volume para alimentos funcionais convencionais. Na Europa e na América do Norte, o colágeno marinho certificado pelo MSC ocupa uma posição premium, apoiado pela influência dos selos de sustentabilidade nas decisões de compra. Embora as variantes produzidas por fermentação de precisão representem atualmente uma participação menor em 2026, elas poderiam capturar 5 a 8% até 2031 se os custos de produção caírem abaixo de USD 10 por quilograma.

Na Ásia-Pacífico, há uma forte preferência por colágeno Tipo I derivado de peixe, particularmente para aplicações de beleza de dentro para fora. Em contraste, os mercados ocidentais exibem uma demanda mais diversificada, abrangendo fontes bovinas, suínas e marinhas. A Darling Ingredients, que processa aproximadamente 15% dos subprodutos animais do mundo, reforça seu controle upstream sobre os suprimentos bovinos. Enquanto isso, a Nitta Gelatin e a Weishardt estão expandindo capacidades no Sudeste Asiático, com foco na utilização de fluxos de resíduos de tilápia e pangásio. Por fim, o colágeno Tipo II, derivado de cartilagem de frango e voltado principalmente para suplementos de mobilidade, continua a ocupar um segmento de nicho no mercado.

Por Forma: Formatos Líquidos Visam Consumidores que Buscam Conveniência

Em 2025, os pós representaram 82,31% da receita do mercado de colágeno devido à sua vida útil prolongada, teor de proteína de 90 a 95% e facilidade de incorporação em shakes e misturas para panificação. Embora os líquidos representem uma participação menor, espera-se que cresçam a um CAGR de 8,55%, impulsionados pela crescente demanda por estilos de vida em movimento e seu posicionamento premium em nutricosméticos. Esses shots líquidos frequentemente combinam colágeno com vitaminas, ácido hialurônico e extratos botânicos, permitindo-lhes alcançar preços duas a três vezes mais altos por grama em comparação com os pós.

Avanços de fabricação, como envase asséptico e processamento de alta pressão, estenderam a vida útil dos líquidos para 18 meses sem refrigeração, reduzindo os desafios de distribuição. O Japão lidera na adoção de líquidos, enquanto a Europa enfrenta desafios devido a regulamentações rígidas de rotulagem que exigem alegações de saúde validadas pela EFSA para benefícios de beleza. Os pós continuam a dominar o mercado de nutrição esportiva, onde o custo por porção é um fator-chave. Os formuladores estão incorporando peptídeos de sabor neutro em café cold brew e produtos de panificação, enquanto embalagens individuais em bastão estão sendo usadas para garantir dosagem precisa em estudos clínicos.

Por Aplicação: Cosméticos Superam os Suplementos Tradicionais

Em 2025, as marcas convencionais aprimoraram barras de proteína, iogurtes e bebidas gaseificadas, permitindo que o setor de alimentos e bebidas assegurasse 38,52% do valor de mercado. Cosméticos e cuidados pessoais, impulsionados por SKUs de beleza ingerível que integram suplementos orais com produtos tópicos, superaram outros segmentos com um CAGR projetado de 9,25% até 2031. Os suplementos alimentares, voltados para a saúde das articulações, ossos e pele, capitalizaram os canais de comércio eletrônico e farmácias para suas cápsulas, comprimidos e pós. Embora limitadas em volume, as aplicações farmacêuticas para curativos e andaimes regenerativos, que exigem alta pureza, comandam preços premium.

Marcas de beleza como Elemis e Neutrogena, aproveitando a confiança estabelecida do consumidor, estão expandindo para a categoria de suplementos, aumentando assim o tamanho médio do carrinho de compras. A aplicação de medidas do FDA contra alegações de medicamentos não aprovados está levando os profissionais de marketing a depender de evidências clínicas robustas e alegações precisas de estrutura-função. Na nutrição de animais de estimação, embora ainda seja um contribuinte menor de receita, há uma demanda crescente por dosagem de colágeno para apoiar a saúde do quadril e das articulações em cães idosos.

Análise Geográfica

Em 2025, a América do Norte representou 34,62% da participação do mercado global de colágeno, apoiada por canais de suplementos alimentares bem estabelecidos, forte conscientização do consumidor sobre os benefícios do colágeno para a saúde das articulações e da pele, e diretrizes regulatórias claras sob a Lei de Saúde e Educação sobre Suplementos Alimentares do FDA. Os EUA dominam a região, com suplementos de colágeno consistentemente classificados entre os produtos mais vendidos em lojas de produtos naturais e plataformas de comércio eletrônico. As aprovações GRAS do FDA para colágeno microbiano e a orientação atualizada sobre notificações de Novos Ingredientes Dietéticos impulsionaram um aumento nos lançamentos de produtos. Ao mesmo tempo, o foco da Comissão Federal de Comércio em alegações de saúde não verificadas está levando as marcas a priorizar a comprovação clínica. No Canadá, as Regulamentações de Produtos de Saúde Natural da Health Canada influenciam o mercado ao exigir licenciamento pré-mercado para suplementos de colágeno e aplicar padrões de eficácia mais rigorosos em comparação com os EUA. No México, a crescente classe média e as redes de farmácias de varejo em expansão estão aumentando a demanda por pós de colágeno acessíveis, embora a sensibilidade ao preço limite a penetração do colágeno marinho premium. O cenário competitivo é intenso, com a Vital Proteins (uma marca da Nestlé Health Science) e a Sports Research detendo participação significativa no mercado de comércio eletrônico, ao lado de ofertas de marcas próprias de grandes varejistas como Costco e Amazon.

Espera-se que a Ásia-Pacífico cresça a um CAGR de 9,15% de 2026 a 2031, impulsionada pelo aumento da renda disponível, uma preferência cultural pela suplementação de colágeno e marketing agressivo por marcas de beleza japonesas e sul-coreanas. Pesquisas mostram que 51% dos usuários de colágeno na Ásia-Pacífico priorizam benefícios de beleza e pele, em comparação com 29% que se concentram na saúde das articulações, uma inversão da tendência observada nos mercados ocidentais. O Japão lidera globalmente no consumo per capita de colágeno, com peptídeos de colágeno amplamente aceitos como Alimentos com Alegações Funcionais e distribuídos por lojas de conveniência, farmácias e canais de venda direta. O mercado da China está se expandindo rapidamente, apoiado por plataformas de comércio eletrônico como Tmall e JD.com, que facilitam as vendas transfronteiriças de marcas de colágeno importadas. No entanto, os produtores domésticos estão ganhando participação de mercado ao oferecer alternativas mais acessíveis. Na Coreia do Sul, a tendência de nutricosméticos, impulsionada pelo K-beauty e pelo marketing de influenciadores, posicionou os shots de colágeno líquido como um item essencial de beleza diária. Enquanto isso, o mercado de colágeno da Índia, embora ainda emergente, está crescendo à medida que os consumidores urbanos em cidades como Mumbai e Delhi adotam suplementos de colágeno por meio de plataformas online. Os quadros regulatórios variam significativamente em toda a região, com o sistema de Alimentos com Alegações Funcionais do Japão oferecendo aprovações simplificadas em comparação com o processo mais rigoroso de registro de alimentos saudáveis da China[3]Fonte: Agência de Assuntos do Consumidor do Japão, "Alimentos com Alegações Funcionais," caa.go.jp.

O mercado de colágeno da Europa é definido por consumidores conscientes da sustentabilidade, regulamentações rigorosas da EFSA e o posicionamento premium do colágeno marinho. Alemanha, Reino Unido, França e Itália são os maiores mercados, com demanda concentrada em suplementos alimentares e alimentos funcionais. O Regulamento de Alegações Nutricionais e de Saúde da UE exige evidências clínicas para apoiar quaisquer alegações relacionadas à saúde da pele, articulações ou ossos. Após o Brexit, a Agência de Padrões Alimentares do Reino Unido começou a desenvolver suas próprias diretrizes, divergindo dos padrões da EFSA e criando desafios para os fabricantes que operam em ambas as regiões. Os países da Europa Oriental, como Polônia e Rússia, têm menor consumo per capita de colágeno, mas estão experimentando um crescimento mais rápido devido ao aumento da renda disponível e à melhoria da infraestrutura de varejo. Em setembro de 2025, a GELITA adquiriu uma participação de 65% na produtora turca de gelatina halal SelJel, posicionando-se estrategicamente para exportações para o Oriente Médio e Norte da África, onde a certificação halal é obrigatória para ingredientes de origem animal. A América do Sul e o Oriente Médio e África permanecem mercados menores de colágeno, mas países como Brasil, Argentina e África do Sul estão mostrando demanda crescente, principalmente por meio de farmácias e plataformas de comércio eletrônico.

Cenário Competitivo

O mercado global de colágeno exibe alta consolidação, sendo os 5 principais players Rousselot (Darling Ingredients), GELITA, PB Leiner (Tessenderlo Group), Nitta Gelatin e Weishardt. Os movimentos estratégicos centram-se na integração vertical, com os principais produtores adquirindo redes de aquisição de couros e investindo em capacidade de hidrólise enzimática para capturar margem ao longo da cadeia de valor. O acordo definitivo da Darling Ingredients em dezembro de 2025 com o Tessenderlo Group para formar a Nextida, uma joint venture que combina seus negócios de colágeno e gelatina em uma entidade com receita de USD 1,5 bilhão e capacidade anual de 200.000 toneladas métricas, exemplifica a consolidação impulsionada por escala que está remodelando o setor.

Os registros de patentes revelam que a diferenciação competitiva depende cada vez mais de inovações em bioprocessamento, com a Geltor detendo múltiplas patentes sobre produção de colágeno recombinante via fermentação microbiana e a GELITA assegurando propriedade intelectual em torno da otimização do peso molecular de peptídeos para benefícios de saúde direcionados. Oportunidades de espaço em branco estão emergindo em colágeno produzido por fermentação de precisão e ingredientes com certificação halal, onde aprovações regulatórias e custos de certificação criam barreiras de entrada que favorecem players bem capitalizados. A aquisição da SelJel turca pela GELITA a posiciona para atender aos mercados do Oriente Médio e Norte da África, onde a certificação halal é inegociável, enquanto a aprovação GRAS do FDA da Geltor para colágeno microbiano abre caminhos nos segmentos vegano e kosher que as fontes de origem animal não conseguem abordar. Os disruptores menores estão visando canais diretos ao consumidor com posicionamento premium, embora sua falta de integração retroativa no fornecimento de matérias-primas limite a expansão das margens.

A adoção de tecnologia é desigual, com os principais players investindo em reatores contínuos de hidrólise enzimática e sistemas de filtração por membrana para melhorar o rendimento e reduzir o consumo de água, enquanto os produtores menores dependem de processamento em lote com custos unitários mais elevados. A intensidade competitiva é maior no colágeno bovino de commodities para aplicações alimentares, onde a concorrência de preços comprime as margens, enquanto o colágeno marinho e os segmentos de grau farmacêutico oferecem melhor poder de precificação devido à diferenciação e às barreiras regulatórias.

Líderes do Setor de Colágeno

Darling Ingredients Inc.

GELITA AG

Italgelatine SpA

Nippi. Inc.

Nitta Gelatin Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Greenvit adquiriu participação majoritária na Synkol, produtora polonesa de colágeno Tipo II hidrolisado de cartilagem esternal de frango, comercializado como HYACOLL para suplementos de articulações, ossos e mobilidade. Isso fortalece o portfólio de nutracêuticos da Greenvit ao lado de extratos de frutas vermelhas como o Aronvit.

- Setembro de 2025: A Meiji lançou o Amino Collagen NMN, um pó derivado de peixe que combina 5.000 mg de peptídeos de colágeno e 250 mg de NMN por porção. A embalagem antifalsificação apresenta uma marca de autenticidade "AminoCollagen" ampliada.

- Fevereiro de 2024: A Evonik lançou o Vecollage Fortify L, um colágeno vegano idêntico ao da pele produzido via tecnologia de fermentação em parceria com a Modern Meadow Inc., voltado para cremes antienvelhecimento e hidratantes em beleza e cuidados pessoais.

Escopo do Relatório Global do Mercado de Colágeno

Base Animal, Base Marinha são cobertos como segmentos por Forma. Ração Animal, Alimentos e Bebidas, Cuidados Pessoais e Cosméticos, Suplementos são cobertos como segmentos por Usuário Final. África, Ásia-Pacífico, Europa, Oriente Médio, América do Norte, América do Sul são cobertos como segmentos por Região.| Base Animal |

| Base Marinha |

| Pó |

| Líquido |

| Alimentos e Bebidas |

| Suplementos Alimentares |

| Cuidados Pessoais e Cosméticos |

| Produtos Farmacêuticos |

| Nutrição Animal |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Baixos | |

| Bélgica | |

| Polônia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Restante do Oriente Médio e África |

| Por Fonte | Base Animal | |

| Base Marinha | ||

| Por Forma | Pó | |

| Líquido | ||

| Por Aplicação | Alimentos e Bebidas | |

| Suplementos Alimentares | ||

| Cuidados Pessoais e Cosméticos | ||

| Produtos Farmacêuticos | ||

| Nutrição Animal | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Baixos | ||

| Bélgica | ||

| Polônia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Restante do Oriente Médio e África | ||

Definição de mercado

- Usuário Final - O Mercado de Ingredientes Proteicos opera em base B2B. Fabricantes de Alimentos, Bebidas, Suplementos, Ração Animal e Cuidados Pessoais e Cosméticos são considerados os consumidores finais no mercado estudado. O escopo exclui fabricantes que compram soro de leite líquido/seco para uso como agente ligante, espessante ou outras aplicações não proteicas.

- Taxa de Penetração - A Taxa de Penetração é definida como o percentual do Volume do Mercado de Usuário Final Enriquecido com Proteína em relação ao Volume Total do Mercado de Usuário Final.

- Teor Médio de Proteína - O teor médio de proteína é o conteúdo médio de proteína presente por 100 g de produto fabricado por todas as empresas de usuário final consideradas no escopo deste relatório.

- Volume do Mercado de Usuário Final - O volume do mercado de usuário final é o volume consolidado de todos os tipos e formas de produtos de usuário final no país ou região.

| Palavra-chave | Definição |

|---|---|

| Alfa-lactoalbumina (α-Lactoalbumina) | É uma proteína que regula a produção de lactose no leite de quase todas as espécies de mamíferos. |

| Aminoácido | É um composto orgânico que contém grupos funcionais tanto amino quanto ácido carboxílico, necessários para a síntese de proteínas corporais e outros compostos importantes contendo nitrogênio, como creatina, hormônios peptídicos e alguns neurotransmissores. |

| Branqueamento | É o processo de aquecer brevemente vegetais com vapor ou água fervente. |

| BRC | Consórcio Britânico de Varejo |

| Melhorador de pão | É uma mistura à base de farinha de vários componentes com propriedades funcionais específicas, projetada para modificar as características da massa e conferir atributos de qualidade ao pão. |

| BSF | Mosca-soldado-negra |

| Caseinato | É uma substância produzida pela adição de um álcali à caseína ácida, um derivado da caseína. |

| Doença celíaca | A doença celíaca é uma reação imunológica à ingestão de glúten, uma proteína encontrada no trigo, cevada e centeio. |

| Colostro | É um fluido leitoso liberado por mamíferos que deram à luz recentemente, antes do início da produção de leite materno. |

| Concentrado | É a forma menos processada de proteína e tem um teor de proteína que varia de 40 a 90% em peso. |

| Base de proteína seca | Refere-se ao percentual de "proteína pura" presente em um suplemento após a remoção completa da água por calor. |

| Soro de leite seco | É o produto resultante da secagem do soro de leite fresco que foi pasteurizado e ao qual nada foi adicionado como conservante. |

| Proteína do ovo | É uma mistura de proteínas individuais, incluindo ovalbumina, ovomucóide, ovoglobulina, conalbumina, vitelina e vitelenina. |

| Emulsificante | É um aditivo alimentar que facilita a mistura de alimentos imiscíveis entre si, como óleo e água. |

| Enriquecimento | É o processo de adição de micronutrientes que são perdidos durante o processamento do produto. |

| ERS | Serviço de Pesquisa Econômica do Departamento de Agricultura dos EUA (USDA) |

| Extrusão | É o processo de forçar ingredientes misturados e macios através de uma abertura em uma placa perfurada ou matriz projetada para produzir a forma desejada. O alimento extrudado é então cortado em um tamanho específico por lâminas. |

| Fava | Também conhecida como faba, é outra palavra para feijão-fava amarelo partido. |

| FDA | Administração de Alimentos e Medicamentos |

| Floculação | É um processo no qual tipicamente um grão de cereal (como milho, trigo ou arroz) é quebrado em grânulos, cozido com aromas e xaropes e, em seguida, prensado em flocos entre rolos resfriados. |

| Agente espumante | É um ingrediente alimentar que torna possível formar ou manter uma dispersão uniforme de uma fase gasosa em um alimento líquido ou sólido. |

| Serviço de alimentação | Refere-se à parte da indústria alimentícia que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Fortificação | É a adição deliberada de micronutrientes que não são encontrados naturalmente nos alimentos ou que são perdidos durante o processamento, para melhorar o valor nutricional de um produto alimentar. |

| FSANZ | Padrões Alimentares Austrália Nova Zelândia |

| FSIS | Serviço de Segurança e Inspeção de Alimentos |

| FSSAI | Autoridade de Segurança e Padrões Alimentares da Índia |

| Agente gelificante | É um ingrediente que funciona como estabilizador e espessante para proporcionar espessamento sem rigidez por meio da formação de gel. |

| GHG | Gás de Efeito Estufa |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada. |

| Cânhamo | É uma classe botânica de cultivares de Cannabis sativa cultivados especificamente para uso industrial ou medicinal. |

| Hidrolisado | É uma forma de proteína fabricada pela exposição da proteína a enzimas que podem quebrar parcialmente as ligações entre os aminoácidos da proteína e decompor proteínas grandes e complexas em pedaços menores. Seu processamento facilita e acelera a digestão. |

| Hipoalergênico | Refere-se a uma substância que causa menos reações alérgicas. |

| Isolado | É a forma mais pura e mais processada de proteína, que passou por separação para obter uma fração proteica pura. Normalmente contém ≥ 90% de proteína em peso. |

| Queratina | É uma proteína que ajuda a formar cabelos, unhas e a camada externa da pele. |

| Lactoalbumina | É a albumina contida no leite e obtida do soro de leite. |

| Lactoferrina | É uma glicoproteína ligante de ferro presente no leite da maioria dos mamíferos. |

| Tremoço | São as sementes de leguminosas amarelas do gênero Lupinus. |

| Millennial | Também conhecido como Geração Y ou Gen Y, refere-se às pessoas nascidas entre 1981 e 1996. |

| Monogástrico | Refere-se a um animal com estômago de compartimento único. Exemplos de monogástricos incluem humanos, aves, suínos, cavalos, coelhos, cães e gatos. A maioria dos monogástricos geralmente é incapaz de digerir muitos materiais alimentares celulósicos, como gramíneas. |

| MPC | Concentrado de proteína do leite |

| MPI | Isolado de proteína do leite |

| MSPI | Isolado de proteína de soja metilada |

| Micoproteína | A micoproteína é uma forma de proteína unicelular, também conhecida como proteína fúngica, derivada de fungos para consumo humano. |

| Nutricosméticos | É uma categoria de produtos e ingredientes que atuam como suplementos nutricionais para cuidar da beleza natural da pele, unhas e cabelos. |

| Osteoporose | É uma condição médica na qual os ossos se tornam frágeis e quebradiços devido à perda de tecido, tipicamente como resultado de alterações hormonais ou deficiência de cálcio ou vitamina D. |

| PDCAAS | O escore de aminoácidos corrigido pela digestibilidade proteica (PDCAAS) é um método de avaliação da qualidade de uma proteína com base tanto nos requisitos de aminoácidos dos humanos quanto na sua capacidade de digeri-la. |

| Consumo per capita de proteína animal | É a quantidade média de proteína animal (como leite, soro de leite, gelatina, colágeno e proteínas do ovo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Consumo per capita de proteína vegetal | É a quantidade média de proteína vegetal (como proteínas de soja, trigo, ervilha, aveia e cânhamo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Quorn | É uma proteína microbiana fabricada usando micoproteína como ingrediente, na qual a cultura fúngica é seca e misturada com albume de ovo ou proteína de batata, que atua como aglutinante, e então é ajustada em textura e prensada em várias formas. |

| Pronto para Cozinhar | Refere-se a produtos alimentares que incluem todos os ingredientes, onde alguma preparação ou cozimento é necessário por meio de um processo indicado na embalagem. |

| Pronto para Consumir | Refere-se a um produto alimentar preparado ou cozido com antecedência, sem necessidade de cozimento ou preparação adicional antes de ser consumido. |

| RTD | Pronto para Beber |

| RTS | Pronto para Servir |

| Gordura saturada | É um tipo de gordura em que as cadeias de ácidos graxos têm apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Salsicha | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que geralmente é recheada em uma tripa. |

| Seitan | É um substituto de carne de origem vegetal feito de glúten de trigo. |

| Cápsula mole | É uma cápsula à base de gelatina com preenchimento líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Isolado de proteína de soja |

| Espirulina | É uma biomassa de cianobactérias que pode ser consumida por humanos e animais. |

| Estabilizador | É um ingrediente adicionado a produtos alimentares para ajudar a manter ou melhorar sua textura original e características físicas e químicas. |

| Suplementação | É o consumo ou fornecimento de fontes concentradas de nutrientes ou outras substâncias destinadas a complementar os nutrientes da dieta e corrigir deficiências nutricionais. |

| Texturizante | É um tipo específico de ingrediente alimentar usado para controlar e alterar a sensação na boca e a textura de produtos alimentares e bebidas. |

| Espessante | É um ingrediente usado para aumentar a viscosidade de um líquido ou massa e torná-lo mais espesso, sem alterar substancialmente suas outras propriedades. |

| Gordura trans | Também chamada de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína do soro de leite |

| WPI | Isolado de proteína do soro de leite |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (setoriais e externas) pertencentes ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura