Tamanho e Participação do Mercado de Gelatina

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.24% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

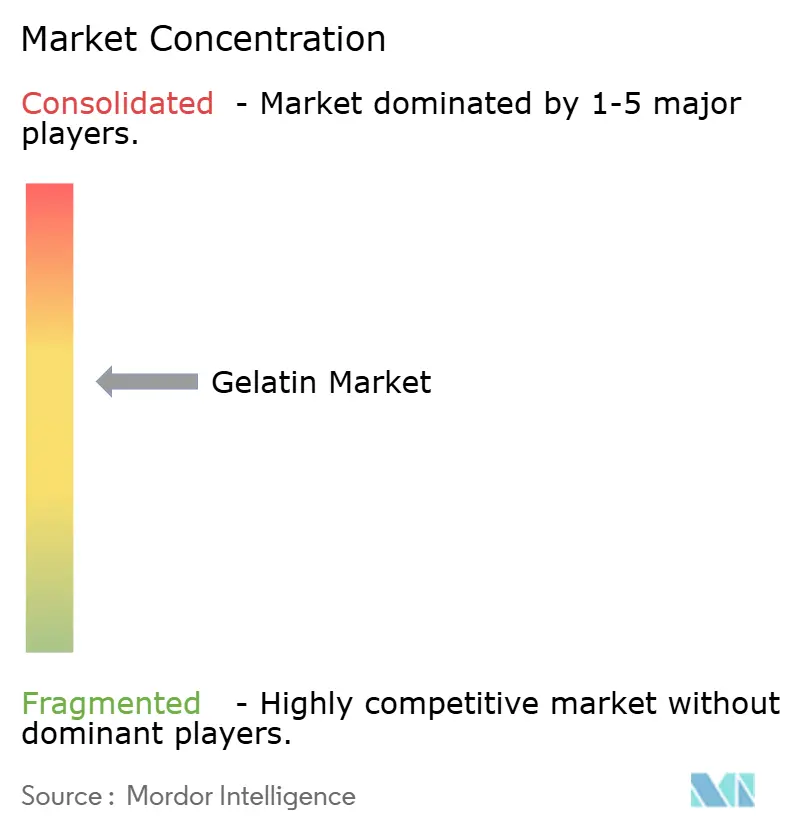

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gelatina por Mordor Intelligence

O tamanho do Mercado de Gelatina foi de USD 2,11 bilhões em 2025 e está projetado para atingir USD 2,22 bilhões em 2026 e USD 2,87 bilhões até 2031, registrando um CAGR de 5,24% durante o período de 2026 a 2031. Este crescimento é atribuído à sua relevância funcional, ampla aplicabilidade em diversos setores e alinhamento com as tendências de saúde, bem-estar e ingredientes de rótulo limpo. O crescimento do mercado é ainda impulsionado pelo crescente foco na saúde preventiva e na nutrição funcional. A gelatina desempenha um papel fundamental em cápsulas, gomas e produtos enriquecidos com proteínas devido à sua comprovada biodisponibilidade, versatilidade e forte aceitação pelos consumidores. Além disso, seu uso generalizado em alimentos, produtos farmacêuticos e cosméticos destaca sua adaptabilidade e a crescente demanda em diversas aplicações. Os avanços contínuos nas tecnologias de extração, purificação e personalização melhoraram significativamente a consistência, a segurança e o desempenho específico por aplicação, permitindo que a gelatina atenda a rigorosos padrões de qualidade e atenda efetivamente às necessidades e preferências dos consumidores em evolução.

Principais Conclusões do Relatório

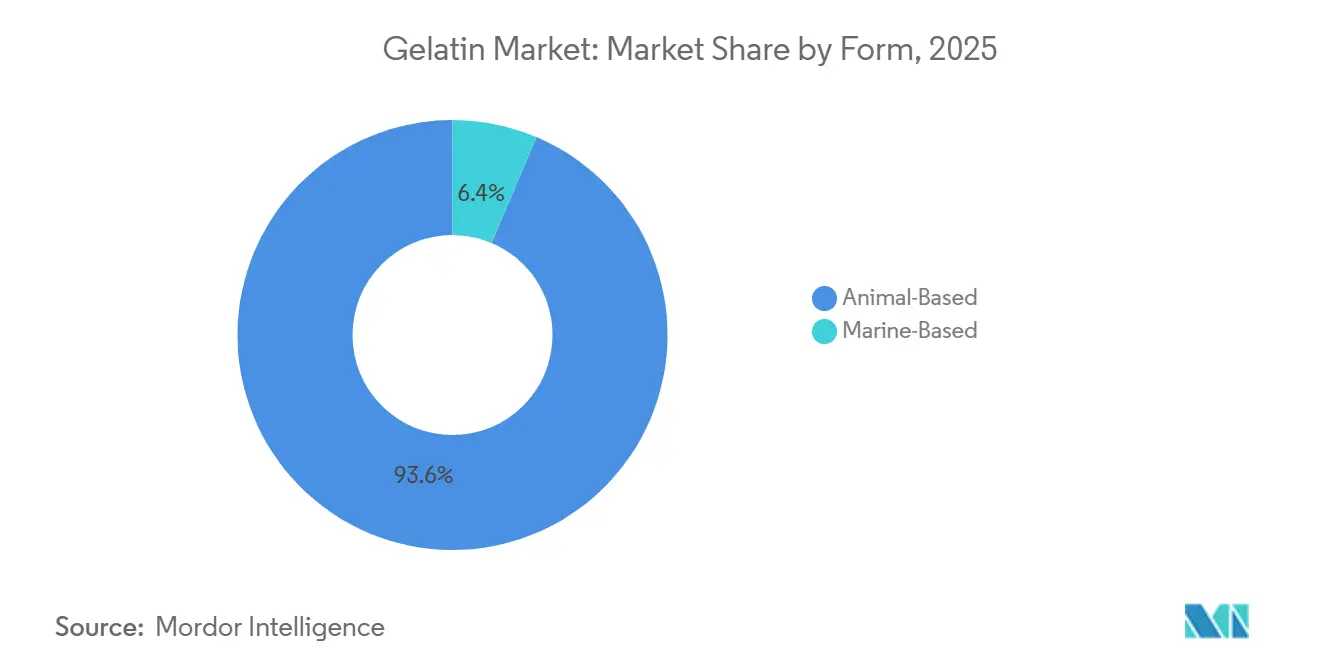

- Por forma, a gelatina de base animal representou 93,61% do volume em 2025, enquanto as variantes marinhas estão projetadas para crescer a um CAGR de 7,54% até 2031.

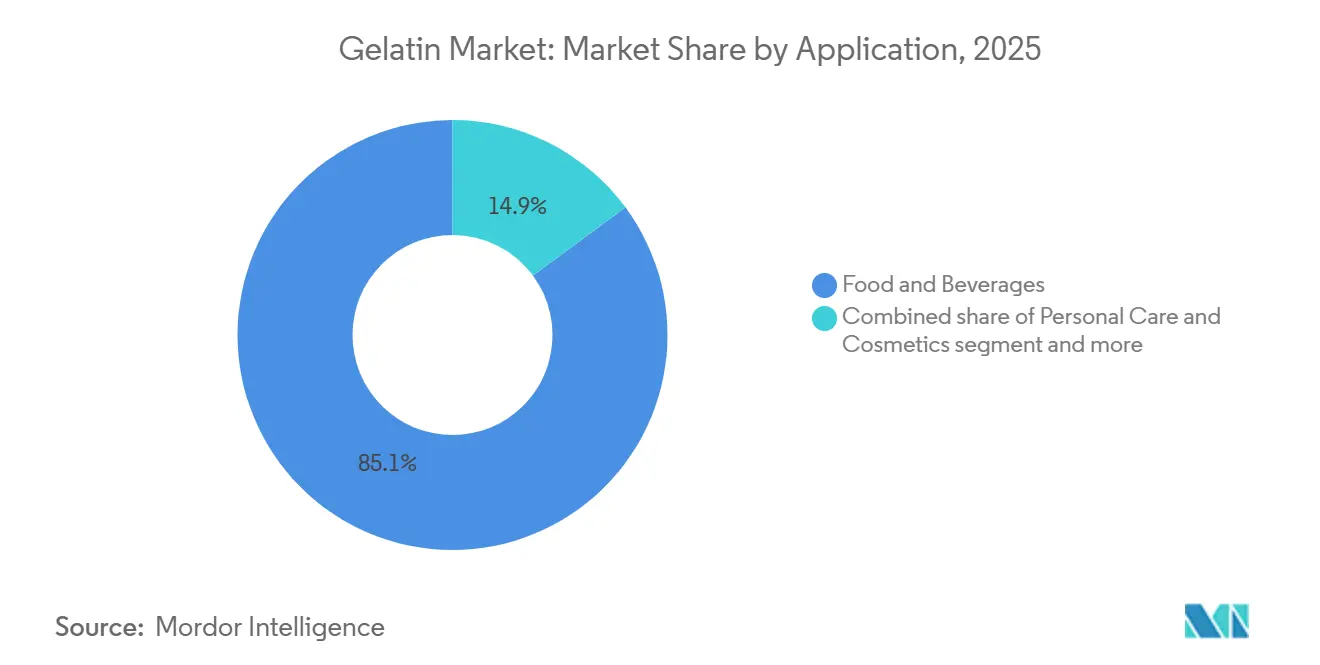

- Por aplicação, o segmento de alimentos e bebidas deteve 85,12% da participação do mercado de gelatina em 2025; cuidados pessoais e cosméticos estão se expandindo a um CAGR de 6,35% até 2031.

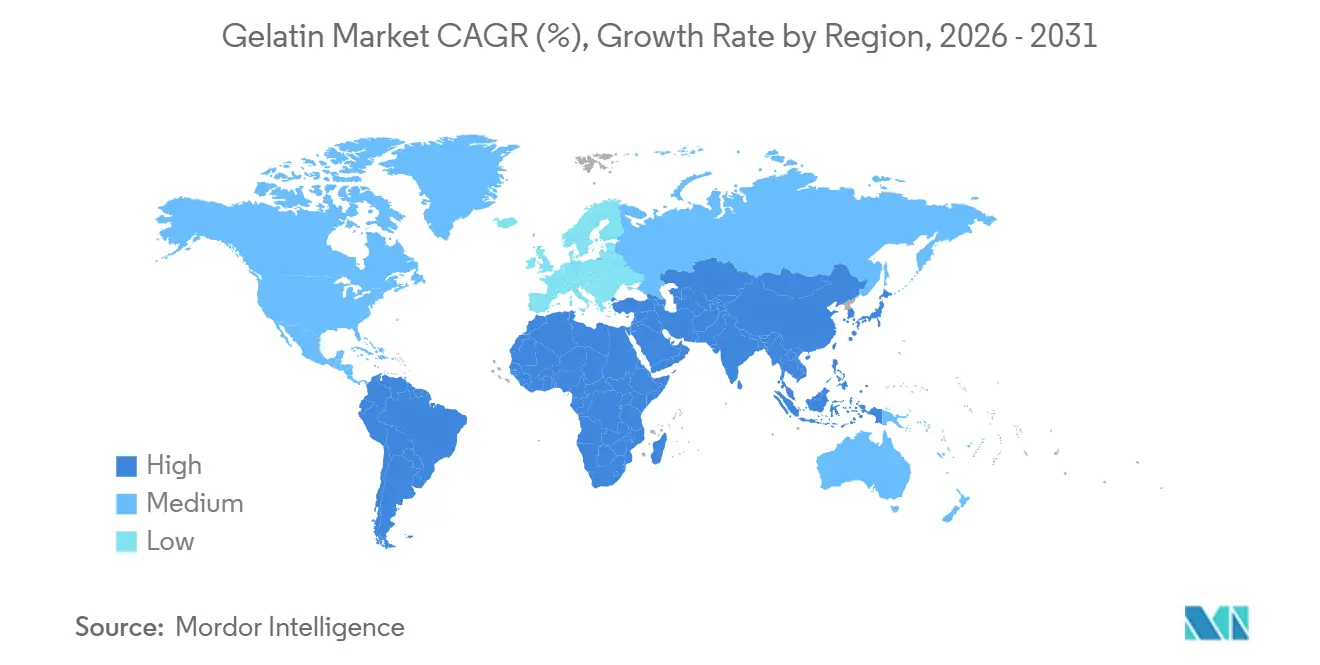

- Por geografia, a Ásia-Pacífico comandou 34,66% da receita em 2025 e está definida para crescer a um CAGR de 5,67% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Gelatina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por produtos funcionais e nutracêuticos | +1.8% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Avanços tecnológicos em extração e processamento | +1.2% | Europa e América do Norte, com expansão para a Ásia-Pacífico | Longo prazo (≥4 anos) |

| Preferência por ingredientes naturais e de rótulo limpo | +1.0% | América do Norte e Europa | Curto prazo (≤2 anos) |

| Uso crescente de gelatina em cápsulas farmacêuticas | +1.5% | Núcleo na Ásia-Pacífico, expansão no Oriente Médio e África | Médio prazo (2-4 anos) |

| Crescimento de produtos alimentícios de conveniência e prontos para consumo | +0.9% | Ásia-Pacífico e América do Sul | Curto prazo (≤2 anos) |

| Personalização de graus de gelatina para aplicações de uso final | +0.7% | Global, liderado pela Europa e América do Norte | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por produtos funcionais e nutracêuticos

A crescente demanda por produtos funcionais e nutracêuticos é um fator-chave do mercado de gelatina. A gelatina está cada vez mais evoluindo de um texturizante alimentar convencional para um ingrediente funcional de valor agregado, alinhando-se às tendências de saúde preventiva e bem-estar. Seu perfil de aminoácidos derivados do colágeno, rico em glicina, prolina e hidroxiprolina, oferece benefícios amplamente reconhecidos para a saúde articular, resistência óssea, recuperação muscular, elasticidade da pele e saúde intestinal, tornando-a altamente adequada para formulações nutracêuticas. Isso levou ao seu maior uso em suplementos alimentares, gomas, cápsulas, pós e formatos funcionais prontos para consumo, onde a gelatina funciona tanto como fonte ativa de proteína quanto como sistema de liberação. Em cápsulas nutracêuticas e cápsulas moles, as excelentes propriedades de formação de filme da gelatina, dissolução rápida e alta biodisponibilidade garantem absorção eficiente de nutrientes, reforçando sua preferência em relação a materiais alternativos de encapsulamento. Além disso, a versatilidade da gelatina na formulação, a compatibilidade com diversos ingredientes ativos e a capacidade de atender às demandas de rótulo limpo e sustentabilidade fortalecem sua posição como escolha preferida na indústria nutracêutica.

Avanços tecnológicos em extração e processamento

Os avanços tecnológicos em extração e processamento são um fator significativo do mercado de gelatina. A inovação contínua melhorou a eficiência de rendimento, o desempenho funcional, a consistência e a versatilidade de aplicação da gelatina em diversas indústrias de uso final. Melhorias nos métodos controlados de pré-tratamento ácido e alcalino, hidrólise enzimática e filtração de precisão permitiram que os fabricantes produzissem gelatina com resistência de bloom, viscosidade, clareza e estabilidade térmica mais uniformes, atendendo aos requisitos cada vez mais rigorosos das aplicações alimentares, farmacêuticas e biomédicas. As tecnologias de processamento avançadas também proporcionam maior controle sobre a distribuição do peso molecular, facilitando o desenvolvimento de graus de gelatina específicos para cada aplicação. Do ponto de vista da produção, a automação, o monitoramento de qualidade em tempo real e os sistemas de purificação aprimorados reduziram os riscos de contaminação, ao mesmo tempo em que melhoraram a rastreabilidade e a consistência entre lotes — fatores críticos para a gelatina de grau farmacêutico e médico. Esses avanços tecnológicos também possibilitaram a utilização eficiente de diversas matérias-primas, apoiando a diferenciação de produtos e garantindo a conformidade regulatória em todas as regiões.

Preferência por ingredientes naturais e de rótulo limpo

A preferência por ingredientes naturais e de rótulo limpo é um fator significativo do mercado de gelatina. Os fabricantes dos setores de alimentos, nutracêuticos e cuidados pessoais estão cada vez mais focados em ingredientes reconhecíveis, minimamente processados e percebidos como naturais pelos consumidores. A gelatina se beneficia dessa tendência, pois é derivada de fontes naturais de colágeno e é amplamente considerada uma alternativa familiar e adequada para rótulos, em substituição a estabilizantes sintéticos, espessantes e agentes formadores de filme. O posicionamento de rótulo limpo tornou-se um fator-chave na diferenciação de produtos, com marcas reformulando para eliminar aditivos artificiais enquanto mantêm textura, estabilidade e qualidade sensorial — áreas em que a gelatina oferece benefícios funcionais inerentes. No setor de cuidados pessoais e cosméticos, essa tendência é particularmente evidente. Os consumidores associam cada vez mais os ingredientes naturais à segurança, compatibilidade com a pele e bem-estar a longo prazo, impulsionando o uso da gelatina em produtos para a pele, cabelos, máscaras e suplementos de beleza. Esse comportamento é respaldado por dados de consumidores; por exemplo, de acordo com a NSF International, 74% dos consumidores em 2024 consideraram os ingredientes orgânicos importantes em produtos de cuidados pessoais, destacando a crescente demanda por componentes de origem natural [1]Fonte: NSF International, "74% dos Consumidores Consideram Ingredientes Orgânicos", nsf.org.

Uso crescente de gelatina em cápsulas farmacêuticas

O uso crescente de gelatina em cápsulas farmacêuticas é um fator significativo do mercado de gelatina, apoiado por seu papel essencial nos sistemas de liberação de medicamentos. A gelatina é amplamente considerada o material preferido para cápsulas duras e moles devido às suas excelentes propriedades de formação de filme, resistência mecânica, dissolução previsível e alta biodisponibilidade. Essas características são cruciais para garantir a precisão da dosagem e a eficácia terapêutica. Os fabricantes farmacêuticos priorizam as cápsulas de gelatina porque permitem o encapsulamento eficiente de uma ampla gama de ingredientes farmacêuticos ativos (IFAs). Essa demanda é ainda impulsionada pela aceitação regulatória estabelecida da gelatina, seu perfil de segurança e compatibilidade com tecnologias automatizadas de enchimento de cápsulas, que reduzem os riscos de formulação e aceleram a comercialização de produtos. Por exemplo, de acordo com o Observatório de Complexidade Econômica, a China exportou aproximadamente USD 12,2 bilhões em produtos farmacêuticos em 2024, sublinhando a escala da produção de cápsulas e da fabricação farmacêutica orientada para exportação [2]Fonte: Observatório de Complexidade Econômica [OEC], "Produtos farmacêuticos na China", oec.world. Como as formas de dosagem em cápsulas continuam dominantes na administração oral de medicamentos devido à sua conveniência e preferência dos pacientes, o crescimento da cadeia de suprimentos farmacêutica global continua a impulsionar uma demanda sustentada e de alto volume por gelatina.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Riscos de alérgenos e segurança sanitária | -0.6% | Global, agudo na América do Norte e Europa | Curto prazo (≤2 anos) |

| Vulnerabilidade da cadeia de suprimentos | -0.9% | Global, agudo na Ásia-Pacífico e América do Sul | Curto prazo (≤2 anos) |

| Concorrência de alternativas de base vegetal e sintéticas | -1.3% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Funcionalidade limitada em certas aplicações | -0.5% | Global, com ênfase em aplicações alimentares técnicas | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Riscos de alérgenos e segurança sanitária

Os riscos de alérgenos e segurança sanitária continuam sendo uma restrição significativa para o mercado de gelatina, impulsionados por preocupações relacionadas à rastreabilidade da origem, transmissão de doenças e potencial alergênico. Apesar dos avanços nos padrões de processamento e dos rigorosos controles regulatórios que reduziram substancialmente esses riscos, as percepções históricas continuam a impactar a aceitação em aplicações sensíveis, como produtos farmacêuticos, nutrição infantil e produtos médicos, onde os padrões de segurança são particularmente rigorosos. Além disso, a gelatina de base marinha pode exigir rotulagem de alérgenos de peixe, criando desafios na formulação e embalagem para fabricantes de alimentos e nutracêuticos que buscam manter alegações de ausência de alérgenos. Esses desafios destacam a necessidade urgente de inovação contínua nas tecnologias de processamento, a integração de sistemas avançados de rastreabilidade e maior colaboração setorial para abordar efetivamente as preocupações de segurança, promover maior confiança dos consumidores e garantir a conformidade com estruturas regulatórias cada vez mais rigorosas e dinâmicas de mercado em evolução.

Vulnerabilidade da Cadeia de Suprimentos

A vulnerabilidade da cadeia de suprimentos representa uma restrição significativa no mercado de gelatina devido à dependência do setor de matérias-primas de origem animal e redes complexas de processamento a montante. A produção de gelatina depende de um fornecimento consistente de couros bovinos, peles suínas e subprodutos de peixe, tornando-a altamente suscetível a fatores como surtos de doenças em rebanhos, flutuações nas taxas de abate, mudanças regulatórias e alterações nas práticas de processamento de carne. Interrupções, incluindo crises de saúde animal ou modificações nas regulamentações veterinárias e de segurança alimentar, podem limitar abruptamente a disponibilidade de matérias-primas, impactando diretamente a produção de gelatina, os prazos de entrega e a estabilidade geral do mercado. Além disso, a concentração geográfica de matadouros e instalações de processamento cria dependências logísticas, aumentando a exposição a gargalos de transporte, restrições ao comércio transfronteiriço e ineficiências regionais na cadeia de suprimentos. Essas vulnerabilidades destacam a importância crítica de adotar estratégias diversificadas de fornecimento, melhorar a transparência da cadeia de suprimentos e aproveitar os avanços tecnológicos para aumentar a resiliência e garantir a produção ininterrupta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: Variantes Marinhas Ganham Espaço Apesar da Dominância Animal

A gelatina de base animal dominou com uma participação de mercado de 93,61% em 2025, impulsionada por suas vantagens funcionais, dependência industrial estabelecida, familiaridade regulatória e cadeias de suprimentos maduras. A gelatina de base animal oferece resistência de gelificação superior, termorreversibilidade, capacidade de formação de filme, emulsificação e propriedades controladas de derretimento na boca. Essas características são difíceis de replicar em escala por alternativas de base vegetal ou sintéticas. Tais benefícios funcionais são particularmente críticos em aplicações farmacêuticas, onde taxas de dissolução precisas, resistência mecânica e biodisponibilidade são essenciais, posicionando a gelatina de base animal como o padrão da indústria. Além disso, sua ampla disponibilidade, custo-efetividade e adaptabilidade em diversas aplicações solidificam ainda mais sua dominância em vários setores de uso final. O segmento também se beneficia de sua aceitação de longa data em aplicações de alimentos e bebidas, onde suas propriedades únicas de textura e estabilização são indispensáveis.

A gelatina de base marinha, com crescimento previsto a um CAGR de 7,54% até 2031, está ganhando tração devido aos seus benefícios únicos de origem, aceitação regulatória em mercados sensíveis e adoção crescente em aplicações de alto valor. Embora atualmente detenha uma participação de mercado menor em comparação com a gelatina de base animal, o segmento é apoiado por um foco crescente em sustentabilidade e utilização de subprodutos. A gelatina marinha capitaliza os fluxos de resíduos da indústria de processamento de frutos do mar, alinhando-se bem com os princípios da economia circular. Além disso, sua menor alergenicidade, compatibilidade com restrições alimentares como certificações halal e kosher, e potencial de inovação em aplicações premium aumentam seu apelo em segmentos de consumidores de nicho, mas em expansão. A crescente demanda por produtos de rótulo limpo e ecologicamente corretos fortalece ainda mais as perspectivas de crescimento da gelatina de base marinha no mercado global.

Por Aplicação: Dominância Alimentar Mascara Crescimento nos Cosméticos

As aplicações de alimentos e bebidas representaram 85,12% do consumo de gelatina em 2025, sublinhando o papel essencial da gelatina tanto em formulações alimentares convencionais quanto em especialidades. Sua dominância neste segmento é atribuída às suas propriedades multifuncionais, incluindo capacidades de gelificação, espessamento, estabilização, emulsificação e formação de espuma. Esses atributos são difíceis de replicar sem comprometer a qualidade do produto. Em produtos de confeitaria, como gomas, geleias, marshmallows e balas mastigáveis, a gelatina proporciona elasticidade, mastigabilidade, clareza e uma textura que derrete na boca, que são fundamentais para a identidade do produto e a satisfação do consumidor. Além disso, a compatibilidade da gelatina com as tendências de rótulo limpo e sua origem natural aumentam ainda mais seu apelo na indústria de alimentos e bebidas.

O segmento de cuidados pessoais e cosméticos deve crescer a um CAGR de 6,35% até 2031. A gelatina é cada vez mais utilizada neste setor por suas propriedades de formação de filme, retenção de umidade, melhoria de textura e condicionamento, tornando-a adequada para cremes para a pele, máscaras faciais, produtos para cabelos e tratamentos para unhas. Seu perfil de aminoácidos derivados do colágeno apoia alegações relacionadas à elasticidade da pele, hidratação, resistência capilar e benefícios antienvelhecimento, alinhando-se à tendência global de beleza funcional e conceitos de beleza de dentro para fora. Esse crescimento é ainda apoiado pelo crescente interesse dos consumidores em produtos de cuidados pessoais premium e de rotina, particularmente em mercados desenvolvidos. Por exemplo, de acordo com o Instituto Nacional de Estatística do Reino Unido, os gastos dos consumidores com cuidados pessoais no Reino Unido atingiram aproximadamente GBP 41,9 bilhões em 2024, destacando a demanda robusta e sustentada em um mercado maduro importante [3]Fonte: Instituto Nacional de Estatística do Reino Unido, "Gastos dos consumidores com cuidados pessoais no Reino Unido", ons.gov.uk. Além disso, a crescente preferência por ingredientes sustentáveis e de origem ética em cosméticos está impulsionando a inovação e expandindo as aplicações da gelatina neste segmento.

Análise Geográfica

Em 2025, a Ásia-Pacífico representou 34,66% da receita de gelatina e está projetada para crescer a um CAGR de 5,67% até 2031, consolidando-se como o mercado regional mais influente. Essa dominância é atribuída às capacidades de fabricação em larga escala da região, às diversas aplicações e ao ecossistema farmacêutico orientado para exportação. A China desempenha um papel fundamental com sua extensa produção de cápsulas de gelatina duras e moles, atendendo tanto aos mercados farmacêuticos domésticos quanto internacionais. Isso é apoiado por expertise técnica avançada e processos de produção padronizados. Além disso, a Índia está emergindo como um importante motor de crescimento devido à rápida expansão de nutracêuticos, suplementos alimentares e alimentos funcionais, onde a gelatina é amplamente utilizada em cápsulas, gomas e formulações enriquecidas com proteínas.

A Europa está consolidando sua posição como um mercado-chave de gelatina, impulsionada por suas robustas indústrias farmacêutica, biomédica e de alimentos premium. A região apresenta alta utilização de gelatina em cápsulas, dispositivos médicos, curativos para feridas e nutrição especializada, apoiada por rigorosos padrões de qualidade que destacam a segurança e o desempenho da gelatina. A Europa também lidera no desenvolvimento de gelatina de base marinha e de especialidade, abordando preocupações dietéticas, religiosas e de sustentabilidade. Além disso, a demanda por gelatina em confeitaria de alto padrão, sobremesas lácteas e formulações alimentares de rótulo limpo continua a crescer. Essa combinação de conformidade regulatória, demanda impulsionada pela inovação e aplicações premium reforça o papel da Europa como um mercado de gelatina de alto valor.

A América do Norte, a América do Sul e o Oriente Médio e África (OMA) contribuem coletivamente para o crescimento do mercado de gelatina por meio de demanda específica por aplicação em cápsulas farmacêuticas e alimentos funcionais. Esse crescimento é apoiado pela inovação contínua de produtos e pelo crescente interesse dos consumidores em soluções de proteína e bem-estar. A América do Sul se beneficia de sua forte indústria pecuária, garantindo um fornecimento constante de matérias-primas para a produção de gelatina, o que apoia seu uso no processamento de alimentos e produtos farmacêuticos. No Oriente Médio e África, a expansão gradual do mercado é impulsionada pela crescente demanda por gelatina em conformidade com as normas Halal, formulações farmacêuticas e alimentos embalados, particularmente nos países do Golfo e nos mercados urbanos africanos.

Cenário Competitivo

O mercado de gelatina é moderadamente concentrado, com um número limitado de grandes fabricantes verticalmente integrados dominando o cenário. Essas empresas possuem fortes capacidades tecnológicas e extensas redes de distribuição global. Os principais participantes do mercado incluem Darling Ingredients Inc., Gelita AG, Nitta Gelatin NA Inc., SAS Gelatines Weishardt e Italgelatine SpA. Sua vantagem competitiva decorre de relacionamentos de longa data com clientes em aplicações de alimentos, farmacêuticos, nutracêuticos e biomédicos, combinados com profunda expertise em formulação e garantia de qualidade consistente. Esses fatores criam barreiras de entrada significativas para novos concorrentes.

A integração vertical é a principal estratégia competitiva no mercado de gelatina. Os principais fabricantes focam no controle da aquisição de matérias-primas a montante para enfrentar desafios como volatilidade de preços, inconsistências de qualidade e interrupções no fornecimento relacionadas a couros bovinos e peles suínas. Ao integrar processos como o fornecimento de subprodutos de matadouros, processamento e fabricação de gelatina a jusante, as empresas garantem rastreabilidade, conformidade regulatória e disponibilidade estável de insumos. Esses fatores são particularmente críticos para a produção de gelatina de grau farmacêutico e médico. Essa estratégia também permite que os fabricantes otimizem estruturas de custos, mantenham resistência de bloom consistente e desempenho funcional, e atendam eficientemente aos requisitos específicos dos clientes. Consequentemente, os participantes verticalmente integrados se beneficiam de maior poder de negociação e maior resiliência operacional em comparação com produtores menores e não integrados.

Oportunidades de espaço em branco estão surgindo na premiumização da gelatina de base marinha, apresentando uma avenida estratégica de crescimento dentro do cenário competitivo. Embora a gelatina de base animal continue a dominar, a crescente demanda por ingredientes Halal, Kosher, sensíveis a alérgenos e focados em sustentabilidade está impulsionando o interesse em produtos de gelatina de base marinha. As ofertas premium são caracterizadas por pureza aprimorada, atributos sensoriais melhorados, rastreabilidade a pesqueiros sustentáveis e adequação para aplicações de alto valor, como nutracêuticos, cosméticos e usos biomédicos. As empresas que investem em tecnologias avançadas de extração marinha, branding e inovações específicas para aplicações estão bem posicionadas para capturar valor adicional.

Líderes do Setor de Gelatina

Darling Ingredients Inc.

Gelita AG

Nitta Gelatin NA Inc.

SAS Gelatines Weishardt

Italgelatine SpA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Gelken realizou extensas melhorias de produção para fornecer um fornecimento consistente de gelatina de peixe e gelatina bovina de alta qualidade. Essas melhorias foram projetadas para manter a segurança do consumidor e preservar a integridade dos ingredientes para lançamentos internacionais de produtos.

- Maio de 2025: A Darling Ingredients Inc. anunciou a assinatura de um termo de compromisso não vinculante com o Tessenderlo Group para fundir os segmentos de colágeno e gelatina de seus negócios em uma nova entidade denominada Nextida, sem exigir qualquer investimento em dinheiro ou inicial de nenhuma das partes.

- Setembro de 2024: A Gelita apresentou suas novas marcas na CPHI Milão, exibindo seu portfólio avançado de liberação controlada de produtos de desempenho especificamente projetados para cápsulas moles superiores.

- Maio de 2024: A Nitta Gelatin iniciou um projeto em Kochi, Kerala, para estabelecer uma nova planta de peptídeos de colágeno com o objetivo de atender à crescente demanda global por ingredientes para a saúde.

Escopo do Relatório Global do Mercado de Gelatina

A gelatina é uma proteína natural e solúvel em água obtida por meio da hidrólise parcial do colágeno, que é obtido principalmente de tecidos conjuntivos animais. O mercado de gelatina é segmentado com base em forma, aplicação e geografia. Com base na forma, o mercado é segmentado em base animal e base marinha. Com base na aplicação, o mercado é segmentado em cuidados pessoais e cosméticos, alimentos e bebidas, suplementos alimentares, produtos farmacêuticos e outros. Os alimentos e bebidas são ainda subdivididos em panificação, bebidas, confeitaria, produtos lácteos e alternativas lácteas, produtos alimentícios prontos para consumo/prontos para cozinhar e outros. Com base na geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O relatório fornece o tamanho do mercado e previsões em valor (USD) e volume (toneladas) para todos os segmentos mencionados.

| Base Animal |

| Base Marinha |

| Cuidados Pessoais e Cosméticos | |

| Alimentos e Bebidas | Panificação |

| Bebidas | |

| Confeitaria | |

| Produtos Lácteos e Alternativas Lácteas | |

| Produtos Alimentícios Prontos para Consumo/Prontos para Cozinhar | |

| Outros | |

| Suplementos Alimentares | |

| Produtos Farmacêuticos | |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Forma | Base Animal | |

| Base Marinha | ||

| Por Aplicação | Cuidados Pessoais e Cosméticos | |

| Alimentos e Bebidas | Panificação | |

| Bebidas | ||

| Confeitaria | ||

| Produtos Lácteos e Alternativas Lácteas | ||

| Produtos Alimentícios Prontos para Consumo/Prontos para Cozinhar | ||

| Outros | ||

| Suplementos Alimentares | ||

| Produtos Farmacêuticos | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Definição de mercado

- Usuário Final - O Mercado de Ingredientes Proteicos opera em base B2B. Fabricantes de Alimentos, Bebidas, Suplementos, Ração e Cuidados Pessoais e Cosméticos são considerados consumidores finais no mercado estudado. O escopo exclui fabricantes que adquirem soro de leite líquido/seco para uso como agente ligante, espessante ou outras aplicações não proteicas.

- Taxa de Penetração - A Taxa de Penetração é definida como o percentual do Volume do Mercado de Usuário Final Enriquecido com Proteína em relação ao Volume Total do Mercado de Usuário Final.

- Teor Médio de Proteína - O teor médio de proteína é o conteúdo médio de proteína presente por 100 g de produto fabricado por todas as empresas de usuário final consideradas no escopo deste relatório.

- Volume do Mercado de Usuário Final - O volume do mercado de usuário final é o volume consolidado de todos os tipos e formas de produtos de usuário final no país ou região.

| Palavra-chave | Definição |

|---|---|

| Alfa-lactoalbumina (α-Lactoalbumina) | É uma proteína que regula a produção de lactose no leite de quase todas as espécies de mamíferos. |

| Aminoácido | É um composto orgânico que contém grupos funcionais tanto amino quanto ácido carboxílico, necessários para a síntese de proteínas corporais e outros compostos importantes contendo nitrogênio, como creatina, hormônios peptídicos e alguns neurotransmissores. |

| Branqueamento | É o processo de aquecimento breve de vegetais com vapor ou água fervente. |

| BRC | Consórcio Britânico de Varejo |

| Melhorador de pão | É uma mistura à base de farinha de vários componentes com propriedades funcionais específicas, projetada para modificar as características da massa e conferir atributos de qualidade ao pão. |

| BSF | Mosca Soldado Negra |

| Caseinato | É uma substância produzida pela adição de um álcali à caseína ácida, um derivado da caseína. |

| Doença celíaca | A doença celíaca é uma reação imunológica à ingestão de glúten, uma proteína encontrada no trigo, cevada e centeio. |

| Colostro | É um fluido leitoso liberado por mamíferos que deram à luz recentemente, antes do início da produção de leite materno. |

| Concentrado | É a forma menos processada de proteína e tem um teor de proteína que varia de 40 a 90% em peso. |

| Base seca de proteína | Refere-se ao percentual de "proteína pura" presente em um suplemento após a remoção completa da água por meio de calor. |

| Soro de leite seco | É o produto resultante da secagem do soro de leite fresco que foi pasteurizado e ao qual nada foi adicionado como conservante. |

| Proteína do ovo | É uma mistura de proteínas individuais, incluindo ovalbumina, ovomucóide, ovoglobulina, conalbumina, vitelina e vitelenina. |

| Emulsificante | É um aditivo alimentar que facilita a mistura de alimentos imiscíveis entre si, como óleo e água. |

| Enriquecimento | É o processo de adição de micronutrientes que são perdidos durante o processamento do produto. |

| ERS | Serviço de Pesquisa Econômica do Departamento de Agricultura dos Estados Unidos |

| Extrusão | É o processo de forçar ingredientes misturados e macios através de uma abertura em uma placa perfurada ou matriz projetada para produzir a forma desejada. O alimento extrudado é então cortado em um tamanho específico por lâminas. |

| Fava | Também conhecida como faba, é outro nome para feijão amarelo partido. |

| FDA | Agência de Administração de Alimentos e Medicamentos |

| Floculação | É um processo no qual tipicamente um grão de cereal (como milho, trigo ou arroz) é quebrado em grânulos, cozido com aromas e xaropes e, em seguida, prensado em flocos entre rolos resfriados. |

| Agente espumante | É um ingrediente alimentar que torna possível formar ou manter uma dispersão uniforme de uma fase gasosa em um alimento líquido ou sólido. |

| Serviço de alimentação | Refere-se à parte da indústria alimentícia que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Fortificação | É a adição deliberada de micronutrientes que não são encontrados naturalmente nos alimentos ou que são perdidos durante o processamento, para melhorar o valor nutricional de um produto alimentício. |

| FSANZ | Padrões Alimentares Austrália Nova Zelândia |

| FSIS | Serviço de Inspeção e Segurança Alimentar |

| FSSAI | Autoridade de Segurança e Padrões Alimentares da Índia |

| Agente gelificante | É um ingrediente que funciona como estabilizante e espessante para proporcionar espessamento sem rigidez por meio da formação de gel. |

| GHG | Gás de Efeito Estufa |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada. |

| Cânhamo | É uma classe botânica de cultivares de Cannabis sativa cultivados especificamente para uso industrial ou medicinal. |

| Hidrolisado | É uma forma de proteína fabricada pela exposição da proteína a enzimas que podem quebrar parcialmente as ligações entre os aminoácidos da proteína e decompor proteínas grandes e complexas em partes menores. Seu processamento facilita e acelera a digestão. |

| Hipoalergênico | Refere-se a uma substância que causa menos reações alérgicas. |

| Isolado | É a forma mais pura e mais processada de proteína, que passou por separação para obter uma fração proteica pura. Normalmente contém ≥ 90% de proteína em peso. |

| Queratina | É uma proteína que ajuda a formar cabelos, unhas e a camada externa da pele. |

| Lactoalbumina | É a albumina contida no leite e obtida do soro de leite. |

| Lactoferrina | É uma glicoproteína ligante de ferro presente no leite da maioria dos mamíferos. |

| Tremoço | São as sementes de leguminosas amarelas do gênero Lupinus. |

| Millennial | Também conhecido como Geração Y ou Gen Y, refere-se às pessoas nascidas entre 1981 e 1996. |

| Monogástrico | Refere-se a um animal com estômago de compartimento único. Exemplos de monogástricos incluem humanos, aves, suínos, cavalos, coelhos, cães e gatos. A maioria dos monogástricos geralmente é incapaz de digerir muitos materiais alimentares celulósicos, como gramíneas. |

| MPC | Concentrado de proteína do leite |

| MPI | Isolado de proteína do leite |

| MSPI | Isolado de proteína de soja metilada |

| Micoproteína | A micoproteína é uma forma de proteína unicelular, também conhecida como proteína fúngica, derivada de fungos para consumo humano. |

| Nutricosméticos | É uma categoria de produtos e ingredientes que atuam como suplementos nutricionais para cuidar da beleza natural da pele, unhas e cabelos. |

| Osteoporose | É uma condição médica na qual os ossos se tornam frágeis e quebradiços devido à perda de tecido, tipicamente como resultado de mudanças hormonais ou deficiência de cálcio ou vitamina D. |

| PDCAAS | O escore de aminoácidos corrigido pela digestibilidade proteica (PDCAAS) é um método de avaliação da qualidade de uma proteína com base tanto nos requisitos de aminoácidos dos humanos quanto na capacidade de digeri-la. |

| Consumo per capita de proteína animal | É a quantidade média de proteína animal (como leite, soro de leite, gelatina, colágeno e proteínas do ovo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Consumo per capita de proteína vegetal | É a quantidade média de proteína vegetal (como proteínas de soja, trigo, ervilha, aveia e cânhamo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Quorn | É uma proteína microbiana fabricada usando micoproteína como ingrediente, na qual a cultura fúngica é seca e misturada com albumina de ovo ou proteína de batata, que atua como aglutinante, e então é ajustada em textura e prensada em várias formas. |

| Pronto para Cozinhar (PPC) | Refere-se a produtos alimentícios que incluem todos os ingredientes, onde alguma preparação ou cozimento é necessário por meio de um processo indicado na embalagem. |

| Pronto para Consumo (PPC) | Refere-se a um produto alimentício preparado ou cozido com antecedência, sem necessidade de cozimento ou preparação adicional antes de ser consumido. |

| RTD | Pronto para Beber |

| RTS | Pronto para Servir |

| Gordura saturada | É um tipo de gordura na qual as cadeias de ácidos graxos têm apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Salsicha | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que geralmente é recheada em uma tripa. |

| Seitan | É um substituto de carne de base vegetal feito de glúten de trigo. |

| Cápsula mole | É uma cápsula à base de gelatina com preenchimento líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Isolado de proteína de soja |

| Espirulina | É uma biomassa de cianobactérias que pode ser consumida por humanos e animais. |

| Estabilizante | É um ingrediente adicionado a produtos alimentícios para ajudar a manter ou melhorar sua textura original e características físicas e químicas. |

| Suplementação | É o consumo ou fornecimento de fontes concentradas de nutrientes ou outras substâncias destinadas a complementar os nutrientes da dieta e corrigir deficiências nutricionais. |

| Texturizante | É um tipo específico de ingrediente alimentar usado para controlar e alterar a sensação na boca e a textura de produtos alimentícios e bebidas. |

| Espessante | É um ingrediente usado para aumentar a viscosidade de um líquido ou massa e torná-lo mais espesso, sem alterar substancialmente suas outras propriedades. |

| Gordura trans | Também chamada de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína do soro de leite |

| WPI | Isolado de proteína do soro de leite |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertencentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura